当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第08期 > 财务与会计1979年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第08期 > 财务与会计1979年第08期文章 > 正文增减记帐法的凭证可以改革

时间:2020-05-29 作者:张飞鹏 江西吉安市农机厂

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

增减记帐法.简明通俗,易学易懂。它是按照会计科目的性质,决定其增减变化的关系,即:同类科目有增有减,两类科目同增同减,形象地反映了资金运动的客观规律。这是借贷记帐法所不及的。

增减记帐法是以增减作为记帐符号,资金占用和资金来源增加,记增方;资金占用和资金来源减少,记减方。现在通行的记帐凭证的结构大都是:资金占用增加和减少为一方(左方),资金来源增加和减少为一方(右方),会计分录左右两方增减交错,来龙去脉,混淆不清。不如借贷记帐法的一借一贷,一贷多借或一借多贷,来龙去脉,左右分明,平衡关系,一望而知。财会人员至今还留恋借贷记帐法,这是可以理解的。

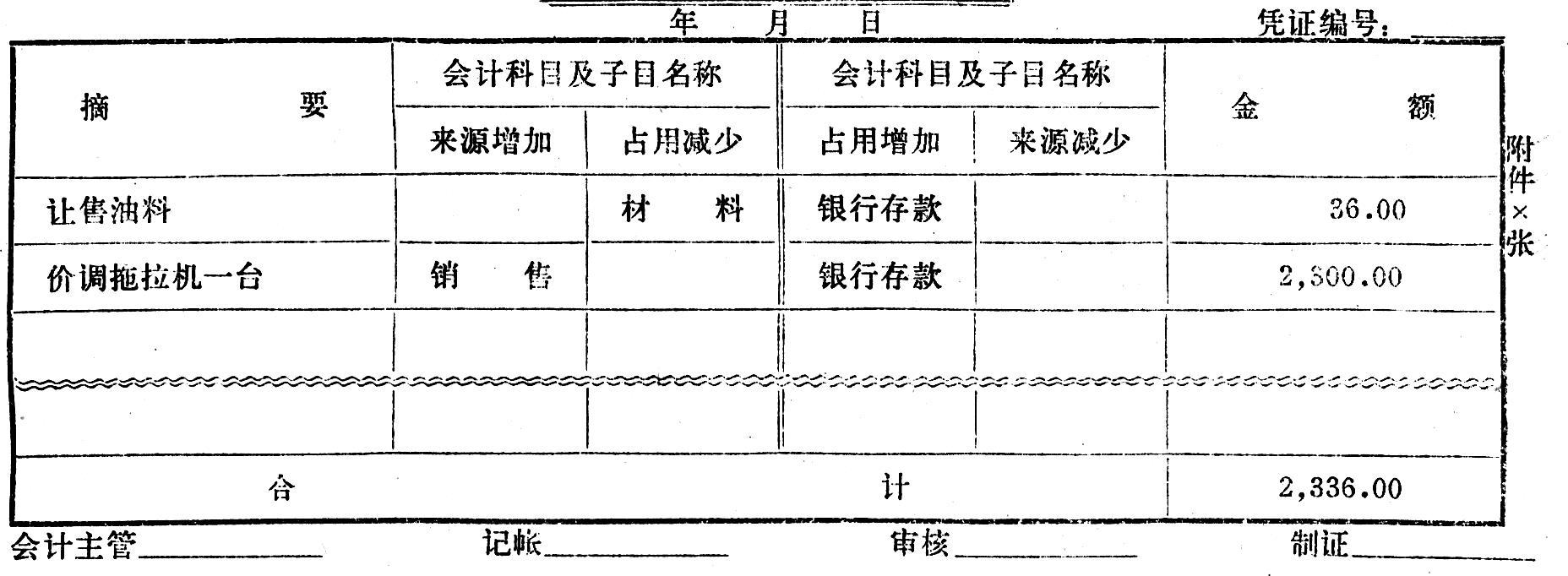

增减记帐法能否象借贷记帐法那样,增减分录,左右分明,平衡关系,一望而知呢?实践证明是能够做到的。大家知道,增减记帐法有这样一个对应平衡公式:资金来源增加+资金占用减少=资金占用增加+资金来源减少。根据这个对应平衡公式,可以改革增减记帐法的记帐凭证(附格式一)和记帐凭证汇总表(附格式二):资金来源增加和资金占用减少为一方(左方);资金占用增加和资金来源减少为一方(右方)。对应关系有下列四种形式:

来源增加(左方),对应科目:占用增...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号