摘要:

去年,国务院批准财政部《关于国营企业试行企业基金的规定》(以下简称规定),是加快发展国民经济的一项重要措施。虽然试行时间较短,但实践已经证明这一《规定》是调动企业积极性、用经济手段管理经济的有效办法。体现了国家、集体、个人三者利益结合起来的社会主义物质利益原则。因而调动了各方面的积极性,促进了生产的发展。

国务院在批转财政部《规定》中指出,在试行中要加强调查研究,认真总结经验,以便进一步研究改革企业基金制度。为了进一步反映客观经济实践,探索客观经济规律,本文试图对执行现行《规定》中若干问题,作进一步探讨。

一、主观的计划指标未能完全反映客观的经济实际。提取企业基金办法规定,基层企业提取企业基金的条件是全面完成国家下达的产量,品种,质量,利润(包括实现利润和上交利润),原材料、燃料、动力消耗,劳动生产率,成本,流动资金占用等八项年度计划指标以及供货合同。国家通过各级主管部门下达的计划指标,将在一定程度上决定企业能否提取企业基金的命运。但计划指标即使是在调查研究基础上的产物,难免受主观认识程度的限制,也难免受客观经济过程尚未充分表露的限制。由于人们主观认识的限制,计划指标就未...

去年,国务院批准财政部《关于国营企业试行企业基金的规定》(以下简称规定),是加快发展国民经济的一项重要措施。虽然试行时间较短,但实践已经证明这一《规定》是调动企业积极性、用经济手段管理经济的有效办法。体现了国家、集体、个人三者利益结合起来的社会主义物质利益原则。因而调动了各方面的积极性,促进了生产的发展。

国务院在批转财政部《规定》中指出,在试行中要加强调查研究,认真总结经验,以便进一步研究改革企业基金制度。为了进一步反映客观经济实践,探索客观经济规律,本文试图对执行现行《规定》中若干问题,作进一步探讨。

一、主观的计划指标未能完全反映客观的经济实际。提取企业基金办法规定,基层企业提取企业基金的条件是全面完成国家下达的产量,品种,质量,利润(包括实现利润和上交利润),原材料、燃料、动力消耗,劳动生产率,成本,流动资金占用等八项年度计划指标以及供货合同。国家通过各级主管部门下达的计划指标,将在一定程度上决定企业能否提取企业基金的命运。但计划指标即使是在调查研究基础上的产物,难免受主观认识程度的限制,也难免受客观经济过程尚未充分表露的限制。由于人们主观认识的限制,计划指标就未必能有充分的客观经济依据,就有可能造成计划指标某种程度的偏高或偏低的问题。部分企业由于指标偏高,虽经努力,不能及时完成任务,部分企业由于指标偏低,轻松愉快地完成任务,这就会造成并非企业主观原因的苦乐不均的现象。因此,在确定指标的过程中,上下级之间、部门之间将会产生讨价还价的现象,基层企业向上级企业主管部门,企业主管部门向同级财政部门就会强调不利因素,尽量压低计划指标,造成计划难产与互相扯皮。

二、按工资总额提取企业基金与经营成果结合不够密切。提取企业基金办法规定,根据八项计划指标完成情况,每一企业可以按其工资总额提取百分之三至百分之五的企业基金。实际情况是每个企业由于效率、产品质量、成本水平的不同,因而经营成果不同,对国家贡献不同。但是,这种经济效果与对国家贡献的差别,并没有在提取企业基金额度中得到反映。计划指标是根据每个企业实际达到的水平作为基础的,对管理水平高的企业,计划指标定的也高,对管理水平低的企业,计划指标定的也低。因此这种办法带有平均主义的倾向,不利于更有效地鼓励先进,鞭策后进。用人越多的企业,提取数也就越多,反而比效率高,用人少的企业有利。

三、指标过于繁多。为了使企业基金的提取,符合全面完成国家计划指标的要求,势必把考核项目与内容搞得比较细致,八项经济指标中的每个指标,还得有若干项考核项目,考核项目达到十几种,比较繁琐。因此,在制定和考核指标过程中,需要耗费相当的精力和时间。制定和考核八项指标过程中并不能创造物质成果,过多地在这方面化费精力和时间是一种浪费,应该力求简便。

另外,作为提取企业基金前提的四项指标,即产量、品种、质量和利润指标,每个指标都有二、三个考核项目,大致共有十个左右(各行业有所不同)必须完成的项目,如有其中一项完不成,也将全功尽弃,这也不尽合理。

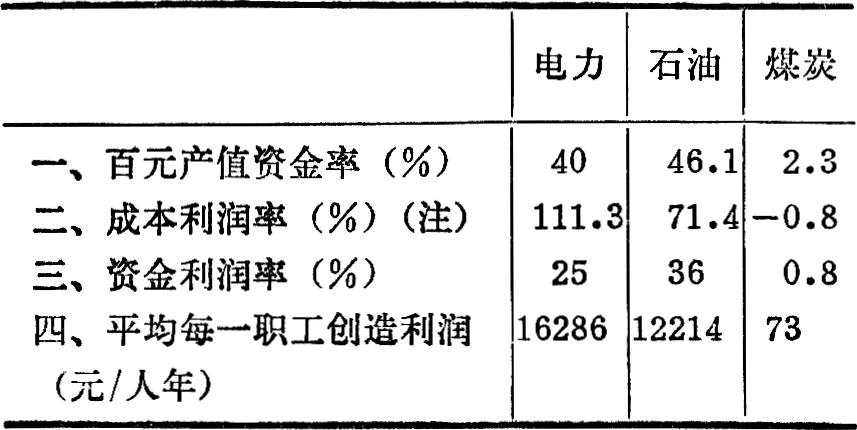

为了避免计划指标脱离实际,简化考核指标,克服平均主义倾向,更进一步发挥企业主观能动作用,企业基金的提取要尽可能和企业的经营成果相结合,并且结合得越密切越好。这就需要按照企业经济效果来确定企业基金。企业经济效果是与产量的增减,质量的优劣,品种的多少,成本的高低(包括效率和消耗的高低)和资金使用有效程度等密切相连的。所有这些经济指标的效果,最终都会在企业利润中得到反映,无一例外。因此,应按照利润水平来确定企业基金,但是目前各工业部门之间利润率高低悬殊,利润水平并不能完全如实地反映企业经营效果。要逐步按照价值规律的要求和经济核算的原则,利用各种经济杠杆(包括价格、税收等),解决各工业部门之间利润率高低悬殊的问题,为实现利润分成创造条件。为了说明目前各工业部门的利润水平并不能完全客观地反映经济效果,我们例举一九七七年某一地区煤炭、石油和电力部门的利润率资料作一对比说明。

从上表中可以看到电力和石油部门的百元产值利润率是煤炭部门的17倍和20倍。火力电的成本利润率高达111%,原油是71%(该地区原油成本还偏高),而原煤是亏损产品(该地区原煤成本还较低),价格背离价值现象十分明显。在这种价格水平下,企业的利润不能真正体现企业自身工作的成果。原煤的积累,通过不等价的交换而转移到火电。原煤与原油的比价(每吨出厂价格)大体是五吨顶一吨,而二者的热值比,大体是二吨顶一吨。产品比价很不合理,造成利润水平高低悬殊。超计划的利润分成也由于利润总额的悬殊而苦乐不均。以石油和煤炭这二个燃料部门作对比,石油部门的利润额是煤炭部门的二位数的倍数。如果这二个工业部门按相同的比例超额完成全年利润计划,那末超计划利润额的二位数的差距仍将继续保留下来,虽然在办法中规定了不同的提取比例(石油行业是5%,煤炭行业是15%),从而有助于差距的缩小,但是差距仍然在若干倍以至十倍之间,如果考虑到煤炭行业职工人数比石油行业多的这个因素,那末平均到每一职工中的超计划利润分成额,缩小了的差距,又将扩大。这一差别,从平均每一职工一年所创造的利润指标中得到充分反映。石油部门平均每一职工一年所创造的利润竟比煤炭部门职工多一百六十多倍。

再从资金利润率来看,电力是25%,石油是36%,煤炭是0.8%,这就是说,国家投入的固定资金和流动资金,通过利润形式,在电力部门和石油部门几年内就能收回投资,而在煤炭部门将是百年之久。这对企业和部门的经济核算可以说是一个讽刺。现在需要坚决按照客观的经济规律办事,重视价值规律的作用,根据十几年来生产条件、技术水平的变化而引起产品价值的变化,进行必要的价格调整,正确安排各类产品的比价,解决某些产品价格不合理的问题,从而为有效地利用包括提取企业基金办法在内的经济手段创造更好的条件。这是实行利润分成需要解决的第一个问题。

需要解决的第二个问题,是要排除企业利润中的客观因素。企业利润的多少,有主观的因素也有客观的因素。主观因素指企业自身工作质量,如工艺技术水平、生产组织水平,物质消耗、劳动效率水平和经营管理水平。客观因素有资源优劣状况,矿物贫富(或品位高低),开采条件难易,地理位置远近,技术装备先进程度和税率高低等。为了正确考核企业经营成果——利润水平,需要分清主客观因素的影响,利用若干经济杠杆,如提高或降低税率,实行级差收入税,资金使用税等单项缴纳,将企业客观因素的影响排除,使由于客观条件优越而形成的超额收入归于国家,那么下余的利润将成为企业经营状况的比较准确的反映。再根据企业主观努力创造的利润按一定比例提取企业基金,就能全面地贯彻按劳分配的原则,切实加强经济核算的作用,充分调动干部和工人的生产积极性,加快四个现代化建设的步伐。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第07期 > 财务与会计1979年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第07期 > 财务与会计1979年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号