当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第06期 > 财务与会计1979年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第06期 > 财务与会计1979年第06期文章 > 正文增减记帐法与借贷记帐法的比较

时间:2020-05-29 作者:白银公司小铁山矿财务科

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

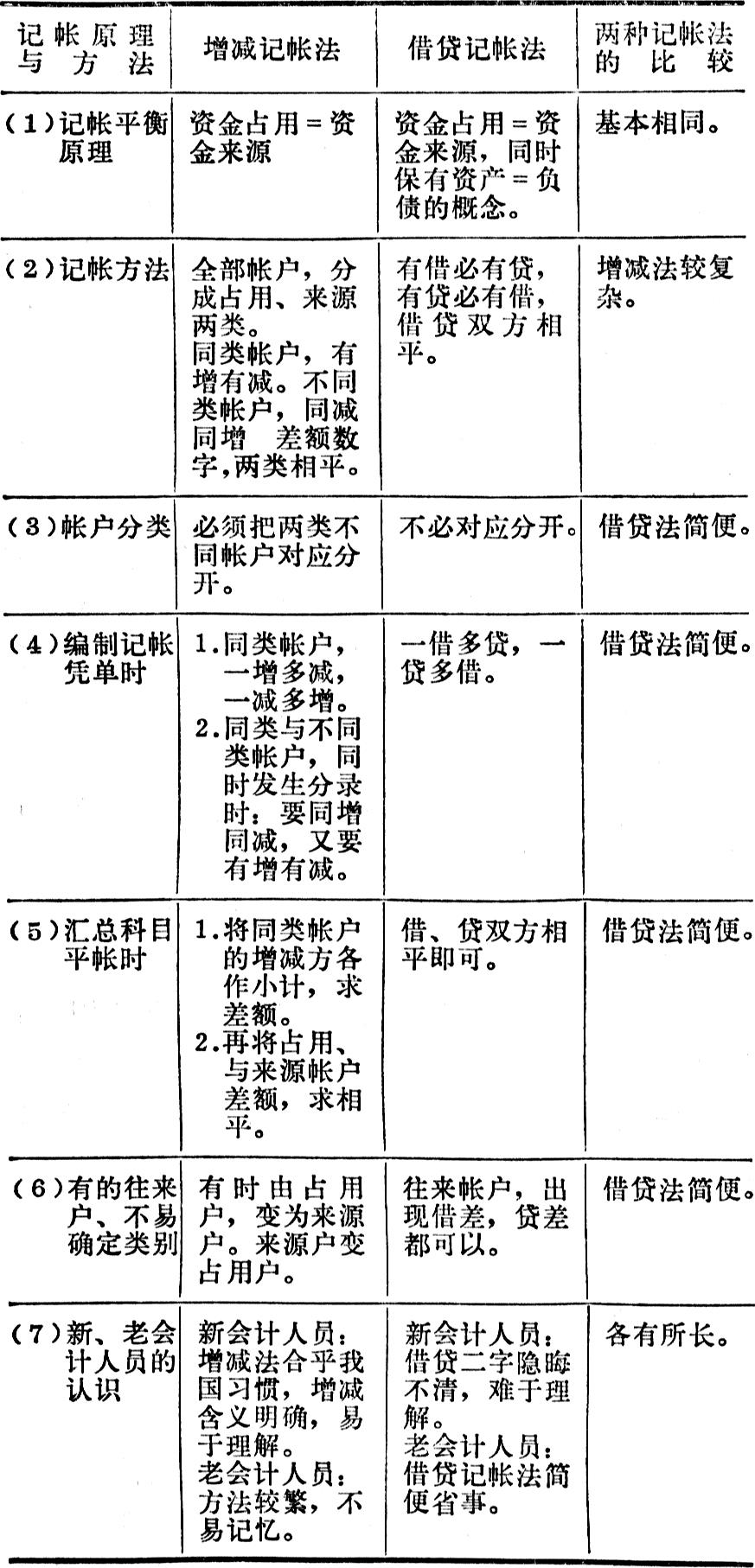

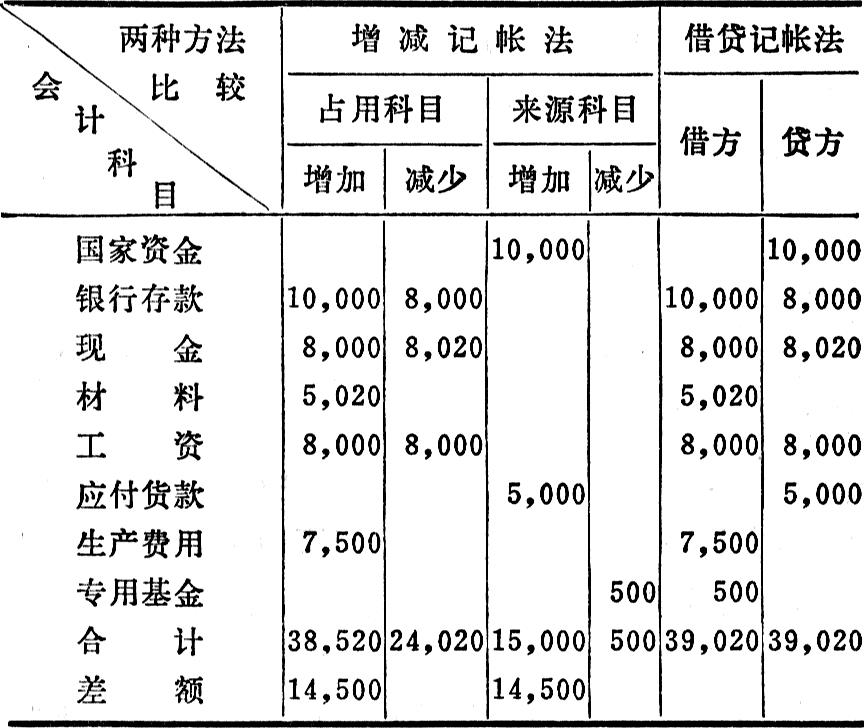

我公司拥有两个生产系统,(一)铜生产系统,(二)铅锌生产系统。在1975年以前各厂矿均用借贷记帐法记帐。后经公司财务领导确定,由1975年起在铅锌生产系统的厂矿中试行增减记帐法记帐。铜生产系统仍以原借贷记帐法记帐。采用两种记帐方法,相互比较,取长补短,为不断研究会计理论和提高会计业务水平而努力。我矿就是由1975年开始改用以增减记帐法记帐的。试行四年多来,我们从实践中,体验到两种记帐方法,各有所长,新老会计人员对两种记帐方法,也各持有不同的看法。现将我们对两种记帐法在实践中的体会列述如下,为了便于比较起见,附对照表如下:(见27页)

从对照表中看到:(4)编制记帐凭单时,用增减法与用借贷法在理解上,就显然有不同之处。例如将工资40,000元,分配生产费用中39,000元,分配专用基金中1,000元时,分录如下:

(1)用增减法

增:生产费用39,000元 减:工资40,000元

减:专用基金-福利基金

1,000元

(2)用借贷法

借:生产费用39,000元 贷:工资40,000元

借:专用基金1,000元

上例用两种方法制出的会计分录、从形式上看,增减法是:一增两减。借贷法是:一贷两借。但用金...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号