摘要:

我们做财会工作的,每月要记千百笔帐,要写几万个数字,稍一疏忽大意,就可能记错帐。记帐要象对待疾病一样,以防为主,采取积极措施,防止错记。出现错帐时,也不要心烦意乱,沉着冷静积极找错。

一、怎样知道帐记错了?

数字的“错”和“对”是辩证的统一。既然有“错”,就一定有“对”。所以,首先要把“对”的数字肯定下来,这样才知道是错在哪里,错多少。有时“对”的一方经过查找后,反过来又可能成了“错”的一方。一般说,结帐时出现下列情况之一,必然有错:

1.资金占用和资金来源双方金额不平。

2.明细帐金额之和同总帐科目金额不符。

3.分户帐金额之和同明细帐科目金额不符。

二、帐在哪些方面容易记错?

要想防错就得知道哪些方面容易记错,以便记帐时多加留心。一般说有以下几个方面:

1.数字颠倒:如45记成54,1263记成1623,……等。

2,位数记错:如12.50记成1.25,300记成3.00,……等。

3.数字写错:如7写成2,0看为6,3误为5,……等。

4.漏记帐。

5.科目记错:应记在甲科目上的数字,误记到乙科目上,即所谓“张冠李戴”。

6.增减方向记反:应记在增方的数字,误记...

我们做财会工作的,每月要记千百笔帐,要写几万个数字,稍一疏忽大意,就可能记错帐。记帐要象对待疾病一样,以防为主,采取积极措施,防止错记。出现错帐时,也不要心烦意乱,沉着冷静积极找错。

一、怎样知道帐记错了?

数字的“错”和“对”是辩证的统一。既然有“错”,就一定有“对”。所以,首先要把“对”的数字肯定下来,这样才知道是错在哪里,错多少。有时“对”的一方经过查找后,反过来又可能成了“错”的一方。一般说,结帐时出现下列情况之一,必然有错:

1.资金占用和资金来源双方金额不平。

2.明细帐金额之和同总帐科目金额不符。

3.分户帐金额之和同明细帐科目金额不符。

二、帐在哪些方面容易记错?

要想防错就得知道哪些方面容易记错,以便记帐时多加留心。一般说有以下几个方面:

1.数字颠倒:如45记成54,1263记成1623,……等。

2,位数记错:如12.50记成1.25,300记成3.00,……等。

3.数字写错:如7写成2,0看为6,3误为5,……等。

4.漏记帐。

5.科目记错:应记在甲科目上的数字,误记到乙科目上,即所谓“张冠李戴”。

6.增减方向记反:应记在增方的数字,误记到减方,或者应记在减方的数字,误记到增方。

7.红兰字记反,应记红字的误记为兰字,或应记兰字而误记为红字。

8.记帐凭证本身数字有错:表现在记帐凭证上增减不平。

三、“预防为主”避免记错。

1.记帐时要细心谨慎、精神集中,不要“走私”。

2.记帐前要看清记帐凭证上的字码,记帐时字码要写清楚。

3.注意科目,增减方和红兰字必须分清。

4.每记完一笔帐,要在记帐凭证上划上“V”的符号,表示已记。

5.每记完一本记帐凭证,应将属于这一本某科目的明细数相加,同记帐凭证汇总表上的该科目金额核对相符。

6.每月结帐时,对往来科目的余额如在增方应写兰字或注明“+”,如在减方应写红字或注明“-”。

四、找错之先,要把数码看准加准,尽可能多加两遍,避免错上加错。要做到“四个肯定”:

1.肯定错的绝对数字。

2.肯定错数是多还是少。

3.肯定是错在增方还是错在减方。

4.肯定是错在哪类帐上,是现金帐?银行帐?还是转帐凭证?

五、“对症下药”机动灵活。

发现帐记错后,不能茫茫大海捞针,要冷静分析,把错的可能性尽量缩小到最小范围,然后“对症下药”机动灵活。

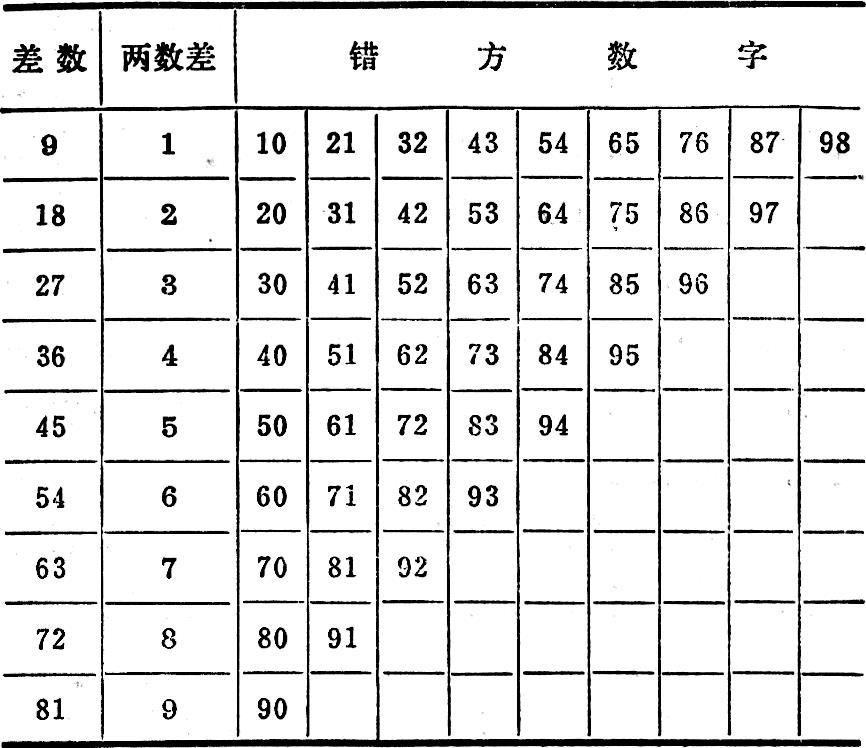

1.当错数是9的倍数且在100以内时,有可能是两个数字位置颠倒,如:12记成21时多9,52记成25时少27。9和27都是9的倍数。错数是9的一倍时,则错数两个数字本身相差为1,如34记成43,3和4相差1;多9时可能是34记成43,少9时可能是43记成34。

错数是9的6倍时,则错数本身两数字相差为6,如93和39相差54,是9的6倍,而9-3=6,因此可能是93与39之误。多54时可能是39记成93,少54时可能是93记成39。同理82与28,71与17,60与6也是相差54。因此差54时有4种两位数颠倒的可能:如是多54时,则本是小数误记为大数,可以检查帐上是否有93、82、71、60四种数字,而对39、28、17、6可以不管。反之,如是少54时,则本是大数而误记成小数,可以检查帐上是否有39、28、17、6四种数字,而对93、82、71、60可以不管。

两位数字颠倒共有45种情况,详见附表。

2.差数是三位数及以上者,其数字之和又是9的倍数时,有错一位的可能。如41.00记成4.10,相差36.90,而3+6+9=18正是9的倍数,这时可用9除36.90得41.00或4.10。因此如差数是多36.90,可检查帐上是否有将4.10误记为41.00;如差数是少36.9时,可检查帐上是否有将41.00误记为4.10。

3.差数是三位及三位以上,其数字之和又是9的倍数时,也有错两位的可能,但这种情况不多。如8.00记成0.08,3.16记成316等分别相差7.92和312.84。而7.92三个数字之和是18,312.84五个数字之和也是18,而18是9的倍数,这时可以先按照上项方法检查,如不是记错一位的数,则将7.92和312.84分别用9除后,再分别用11除,分别得8和316。此时如是多差,则检查帐上有无8和316,如是少差,则检查有无0.08或3.16。

4.如差数的尾数是偶数时,可能是增减方记反或红兰字记反。可用2除差数,所得之商即可能是错数。例如增方少1.26则检查减方有无0.63本应记入增方的数;或增方有无红字0.63应为兰字的数。如果差数的尾数是奇数时,则没有这种可能。

5.看准数字,避免虚惊。有时本来没记错帐,但由于粗心大意,将数字看错。如误将大上月余额当作上月余额,或上月余额本为减而误为增,或者明细科目余额中,有一数是减而却当作增相加。因此,在找错前,要作如下试算和检查:

上月余额+本月增方-本月减方=本月余额

6.检查记帐凭证本身是否平衡:

当记帐凭证是一个总帐科目而有许多明细科目时(如:工程帐)需将记帐凭证的各明细科目复核一次,在复核时,如差数不足一元时,只需加元及元以下数字,十元以上的数字可以不管。如差数是整万元时,则角分一般可以不管。

7.错处不止一笔时,找错比较费事。如果知道是错在哪类帐哪一方时,可顺序翻找核对某类帐的某一方的记帐凭证。如果不知道是错在哪类帐哪一方时,则需要按现金、银行和转帐三类记帐凭证顺凭证编号逐笔同帐上数字核对,看有无漏记,错记。此法对笔数少的帐可用,但对笔数多的帐用起来很不方便。

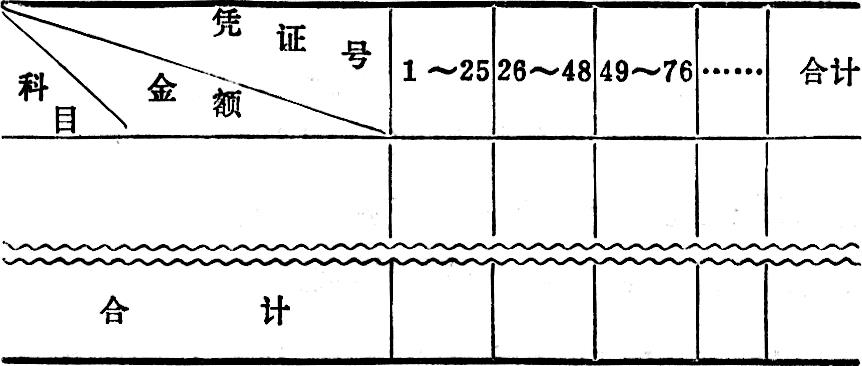

8.“纵横交叉,收网箍鱼”

采取上述各种方法都未找到错处,最后有一“绝着”,叫做“纵横交叉,收网箍鱼”法。即将帐上每一明细科目的当月数字,按记帐凭证起止号,分本加总数,填入以下表式:

上表横看每一科目的合计数应同帐上的数字一样。然后竖看每一起止号相加数是否与记帐凭证汇总数相符。这样“收网箍鱼”,可知错在哪几本记帐凭证中。此时可按⑦项方法,逐笔同记帐凭证核对。这样可较快地找出是漏记还是错记。此法最笨,因此不轻易使用,但最有效,所以当明细科目较多而错处又不止一笔时(如工程帐),可以用此法。

9.明细帐金额和总帐不符时,首先应将总帐结平,然后必须分别同明细帐相核对。其差数按上述方法查找。

附:两位数字颠倒的45种情况表:

①多时:

②少时:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第05期 > 财务与会计1979年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第05期 > 财务与会计1979年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号