当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第05期 > 财务与会计1979年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第05期 > 财务与会计1979年第05期文章 > 正文介绍一种总帐格式

时间:2020-05-29 作者:刘昌汉

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

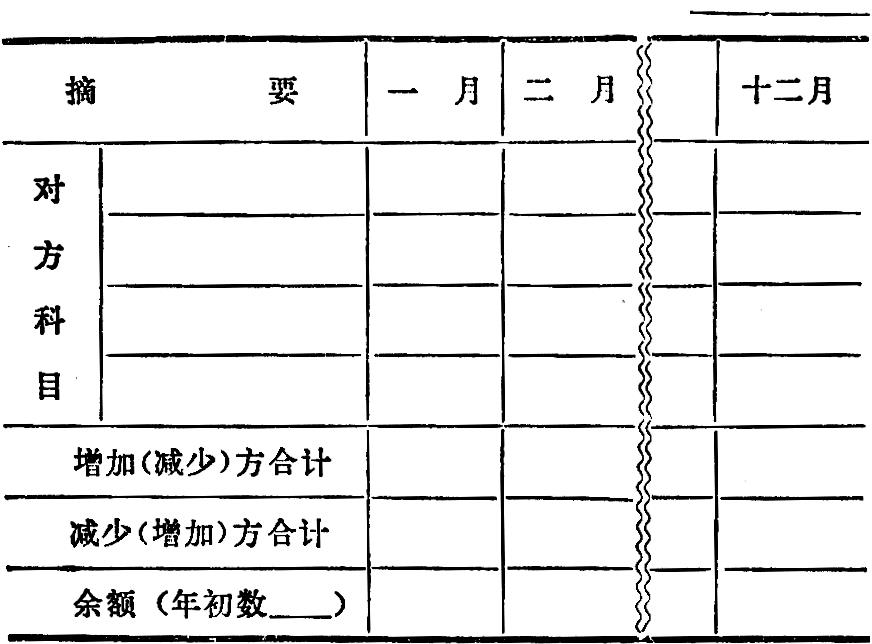

工业企业的总帐格式及其记帐方法是会计核算形式中的一个重要组成部分。总帐是企业总分类核算的总括帐簿。总帐能全面地反映企业经济活动的情况,并对其相应的明细帐起控制作用。

目前总帐的格式一般采用三栏式(即每个一级科目设一帐页,分批汇总登记发生额)、多栏式(即各种科目每月集中在一张帐页上,分批汇总登记发生额)和日记总帐(即按一级科目分栏逐笔登记发生额)等三种格式。下面介绍一种新的总帐格式:(见次页)

这种总帐的使用方法要点如下:

1.按一个科目一年设立一张帐页。

2.记帐凭证的汇总方法:银行现金凭证除逐日按对方科目汇总科目日结表外,每月再根据科目日结表汇总一次;转帐凭证每月汇总一次。增减记帐法汇总的方法是:凡属资金占用科目,以该科目减方为主,汇总与其对应各科目的发生额;凡属资金来源科目,以该科目增加方为主,汇总与其对应各科目的发生额。

3.记帐方法:按上述汇总记帐凭证,属于资金占用科目,记入该科目的增加方与各科目对应的各个发生额,然后加计增加方合计;减少方根据总帐汇总...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号