摘要:

第二次世界大战以来,美、日、英、法、西德等主要资本主义国家普遍推行了对固定资本实行加速折旧的制度。发生这种情况绝不是偶然的,它同垄断资本加速积累、扩大投资的要求和近代科学技术的迅速发展都是息息相关的。现将它产生的历史背景、采用的方法和发生的作用简介如下:

一、历史背景

加速折旧最初同国家垄断资本扩展军工生产有密切的关系。第二次世界大战期间,美国政府为了促进军工生产,于一九四二年规定:凡是接受军事采购合同的垄断企业,其厂房和设备的折旧提成年限均可缩短为五年(那时一般民用工业企业的厂房折旧年限为五十年,设备折旧为二十年)。这就使那些生产军火的大垄断资本获得了大量的额外利润。这是因为,资本主义企业在缴纳所得税而计算收入的时候,厂房和设备的折旧可以从收入中扣除。所以折旧率越大,应纳税的收入就越少,应缴税款也越少。美国政府用行政法令大大提高军工企业的折旧率,就是为了减少垄断资本家应缴的税款,使他们可以加速资本积累,迅速更新和扩大固定资本,提高生产能力,发展军火生产。

第二次世界大战以后,这种提高军工企业折旧率的法令曾一度废止。但是由于战后资本主义各国之间以及国内各垄断集团之间...

第二次世界大战以来,美、日、英、法、西德等主要资本主义国家普遍推行了对固定资本实行加速折旧的制度。发生这种情况绝不是偶然的,它同垄断资本加速积累、扩大投资的要求和近代科学技术的迅速发展都是息息相关的。现将它产生的历史背景、采用的方法和发生的作用简介如下:

一、历史背景

加速折旧最初同国家垄断资本扩展军工生产有密切的关系。第二次世界大战期间,美国政府为了促进军工生产,于一九四二年规定:凡是接受军事采购合同的垄断企业,其厂房和设备的折旧提成年限均可缩短为五年(那时一般民用工业企业的厂房折旧年限为五十年,设备折旧为二十年)。这就使那些生产军火的大垄断资本获得了大量的额外利润。这是因为,资本主义企业在缴纳所得税而计算收入的时候,厂房和设备的折旧可以从收入中扣除。所以折旧率越大,应纳税的收入就越少,应缴税款也越少。美国政府用行政法令大大提高军工企业的折旧率,就是为了减少垄断资本家应缴的税款,使他们可以加速资本积累,迅速更新和扩大固定资本,提高生产能力,发展军火生产。

第二次世界大战以后,这种提高军工企业折旧率的法令曾一度废止。但是由于战后资本主义各国之间以及国内各垄断集团之间的竞争加剧,由于科学技术的迅速发展,使机器设备的无形损耗速度大大加快。各主要资本主义国家都竞相推行加速折旧法,提高折旧率,使垄断资本可以及时弥补固定资本的无形损耗,改进技术,扩大投资,巩固并加强他们在竞争中的地位。

首先,美国在侵朝战争时期重新实施了一九四二年对军工企业的加速折旧法,以后又通过新税法把加速折旧的范围扩大到民用工业。一九五二年,日本政府也采取了加速折旧法把固定资本的使用年限平均缩短了百分之二十。同年三月八日,法国政府也规定,在一九五〇年底以后投产或建成的新设备,都可以加速折旧。西德政府在一九五二年通过税制改革,允许企业建立免于征税的折旧基金,并且可以加速折旧。以后在整个六十年代到七十年代,这些国家都陆续对加速折旧法进行了多次的补充,修订或重新规定,使折旧的速度逐步提高,适用的范围进一步扩展。

二、几种方法

各国实行加速折旧,方法很多,各有特色,但基本的方法却大致相同,有以下几种:

第一、提高固定资本的年折旧率,缩短其标准使用年限。这是实行加速折旧的主要一环。

美国的加速折旧制度在战后经过几次修订,使固定资本的标准折旧年限不断缩短。一九六二年实行的折旧制度,规定机器设备的标准折旧年限为八至十五年,金属加工设备为十二年,比战前缩短了百分之四十至六十。一九七一年,美国又公布了新折旧制度,它在一九六二年规定的基础上又对机器设备的折旧年限确定了百分之二十的升降幅差。例如,原来是十二年的设备折旧期限可以缩短到九年半。此外,它还规定了各种固定资本的年度修理提成率,使机器设备的年度折旧和修理提成总额可以达到它帐面价值的百分之十二至十八。美国现在执行的仍然是一九七一年的加速折旧制度。

日本自一九五一年实行加速折旧制度以后,从一九六一年开始,为了贯彻经济上“高度成长政策”,曾多次缩短固定资本的折旧年限。一九六七年,实行税制改革,又做了进一步的压缩。从其现行的规定来看,机器设备的标准折旧年限为七至十四年,金属加工设备为十年。

法国从一九五一年开始推行快速折旧法以后,经过多次补充、修订,使各项固定资本的标准折旧年限大幅度下降。如一九五一年规定工业建筑物的标准折旧年限为四十年,现缩短为二十年。一般工业设备原为十五至二十年,现缩短为八至十年。

第二,采用新的折旧计算方法。

过去,惯用的固定资产折旧计算方法大体有两种,一种是“直线法”,一种是“生产法”。

“直线法”就是用固定资本应提折旧的价值(购入价值减去处理时可收回的残值)除以其标准折旧年限,得出每年应提的折旧额。这种方法适用于生产正常,磨损均匀的固定资本。如果生产有起伏,设备磨损不均匀,就采用“生产法”计算折旧。例如卡车运输每年行驶的里程不尽相同,在计算折旧时就先用它全部应提折旧的价值除以可行驶的全部里程,求出每公里应提的折旧,然后去乘每年实际行驶的里程数,求出每年应提的折旧额。

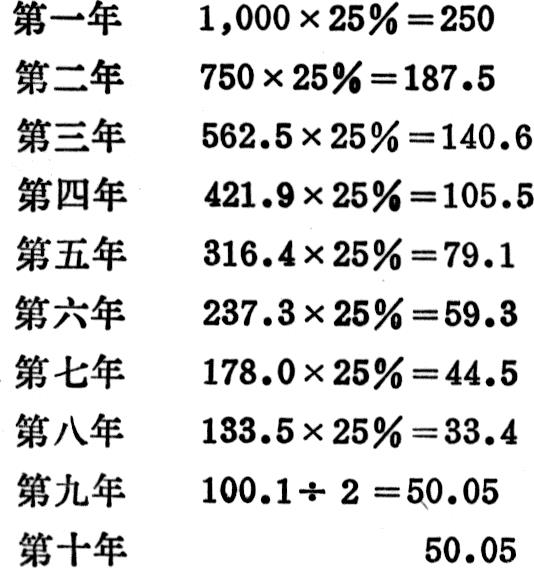

以上两种计算方法,着眼于按照固定资本的实际使用情况计提折旧。但是,自从推行加速折旧制度以来,垄断资本总是力图在法定的使用年限内尽早收回其固定资本的大部分价值。他们不满足于过去惯用的计算方法,而采用了一种新的“余额递减法”。这种方法的特点是:除了第一年用固定资本应提折旧的价值乘上规定的折旧率求出其折旧额以外,以后各年都用固定资本扣掉已提折旧的余额去乘规定的折旧率求出该年的折旧额。这样算出的折旧额,开始较多,以后逐年递减。为了保证在法定标准折旧年限内把固定资本应提折旧的价值全部提完,就必须采用比“直线法”更高的折旧率。例如,法国规定:标准使用年限为十年的固定资本,如用“直线法”计算折旧,其折旧率应为百分之十;如果用“余额递减法”,其折旧率则提高为百分之二十五。假定有一台机床,应提折旧的全部价值为1,000元,用“余额递减法”计算每年应提的折旧额如下:

从上例可以看出,使用这种计算方法,头三年提取的折旧额共为578.1元,占该固定资产应提折旧的一半以上。这有利于垄断资本提前收回大部分投资,少缴所得税,扩大生产规模。

第三,实行“特别折旧”制度。

这是资本主义国家为了进一步刺激资本家在防止公害、发展能源、利用废物、开发新地区等方面进行投资的兴趣而制定的特殊方法。它允许资本家在投资后的第一个年度就可以对其新购置的固定资本提取很高比率的折旧。

日本政府规定,节省能源的设备、废物利用的设备、防灾设备和用于防止公害的设备,在其使用的第一个年度,除可提普通折旧外,还可提百分之三十的特别折旧。

英国政府规定,在开发地区和北爱尔兰的采矿设备和油井设备,在其使用的第一个年度,可以提取百分之百的折旧。

法国政府除有上述的类似规定外,还规定某些企业购买现代化的设备,只要交付了预购订金,即使没有到货,也可以从预付的订金内扣除百分之十的折旧。

三、作用与后果

加速折旧制度有利于垄断资本减少纳税,增加资本积累,扩大投资,迅速采用新技术,发展新的工业部门。这种作用在许多资本主义国家中都表现得十分明显。

以日本的六大钢铁公司为例,在它的第二次合理化计划期间(一九五五年至一九六〇年),共提折旧一千一百六十九亿日元,占同期设备投资总额的百分之十八点六。到第三次合理化计划期间(一九六一年至一九六七年),共提折旧急增到五千五百二十三亿日元,占同期设备投资总额的百分之三十五。

美国因推行了加速折旧制度,加工工业内部积累的折旧额在固定资本投资总额中所占的比重由一九五〇年至一九五四年的百分之七十,增长到一九七〇年至一九七二年的百分之八十七。

从投资的结构来看,美加工工业固定资本总投资的百分之五十七是用于补偿退出的固定资本和使其现代化,其余的则用于建立新企业。所以这一时期积累的折旧提成除了用于补偿和现代化以外,还可以扩大新增的固定资本。由此可见,加速折旧,不但保证了固定资本的及时更新,还可以进一步扩大生产能力。

战后资本主义国家频繁使用加速折旧办法以刺激资本投资,这虽然能促使垄断资本采用新技术,扩大生产能力,但是在资本主义私有制的统治下,盲目扩大起来的生产能力,必然同日益缩小的销售市场之间发生越来越尖锐的矛盾,爆发周期性的生产过剩危机,加深着资本主义的基本矛盾。

(财政科学研究所外国财政室供稿)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第03期 > 财务与会计1979年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第03期 > 财务与会计1979年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号