摘要:

增值税是近二十年来,西欧各国逐步采用、推广的一种税收制度。它首先起源于法国。四十年代,法国财政部官员莫里斯·劳莱首先提出了对商品增值部分课税的想法。一九五四年,在他的推动下,把生产税改为增值税,取得了成功的初步经验。一九五八年,法国与西德、意大利、荷兰、比利时、卢森堡等六国宣告成立“欧洲经济共同体”以后,由于这些国家的税收制度有很大差异,不利于它们之间的商品自由流通和经济一体化,如果统一采用增值税则有利于实现这些国家之间的税负平衡,加强经济合作。所以“共同体”的财政金融委员会于一九六二年建议各成员国都实行增值税并得到了“共同体”部长理事会的同意。此后西欧的许多国家就逐步推行了这种税收制度。

一九七七年,参加西欧共同体的九国(英国、爱尔兰和丹麦于一九七三年加入)又进一步达成协议:从一九七八年一月一日起,各成员国之间统一征收增值税的范围,并从增值税中抽出一定的比例做为共同体在共同事业预算中的一项重要收入来源。这就使共同体基本上做到了用“自身财源”解决共同的开支,对共同体事业的发展,增加了方便,减少了阻碍和矛盾。(注)

目前,除西欧共同体各国以外,拉美的主要国家和非洲的一些国家...

增值税是近二十年来,西欧各国逐步采用、推广的一种税收制度。它首先起源于法国。四十年代,法国财政部官员莫里斯·劳莱首先提出了对商品增值部分课税的想法。一九五四年,在他的推动下,把生产税改为增值税,取得了成功的初步经验。一九五八年,法国与西德、意大利、荷兰、比利时、卢森堡等六国宣告成立“欧洲经济共同体”以后,由于这些国家的税收制度有很大差异,不利于它们之间的商品自由流通和经济一体化,如果统一采用增值税则有利于实现这些国家之间的税负平衡,加强经济合作。所以“共同体”的财政金融委员会于一九六二年建议各成员国都实行增值税并得到了“共同体”部长理事会的同意。此后西欧的许多国家就逐步推行了这种税收制度。

一九七七年,参加西欧共同体的九国(英国、爱尔兰和丹麦于一九七三年加入)又进一步达成协议:从一九七八年一月一日起,各成员国之间统一征收增值税的范围,并从增值税中抽出一定的比例做为共同体在共同事业预算中的一项重要收入来源。这就使共同体基本上做到了用“自身财源”解决共同的开支,对共同体事业的发展,增加了方便,减少了阻碍和矛盾。(注)

目前,除西欧共同体各国以外,拉美的主要国家和非洲的一些国家,也实行了增值税。

一、课征制度

增值税的纳税人是工商企业,课征对象是该企业的商品(或劳务)销售额中的增值部分。所谓增值部分就是一个企业的全部销售收入减去为生产和经营这种产品而购入的原料、材料、燃料、动力、低值易耗品、零配件和其它外购商品所支付的费用后剩下的部分。这个部分大体相当于该企业支付的工资、利息、租金以及获得的利润。

增值税由生产或经营这种商品(或劳务)的企业在出售商品(或劳务)取得销售收入后,按期向政府缴纳。商品出售时分别标明它的售价和征收的增值税额各为若干,由商品(或劳务)的购买者实际承担税负。

增值税的税率,有实行各行业统一税率的,也有实行各行业差别税率的。实行统一税率的,其计算、征收方法较为简便,举例如下。

假定增值税的统一税率为10%。某工业企业全部产品销售金额为10,000元。若按销售额计税,则应纳税款为10,000×3432=1,000元。但该企业为生产这些商品,向其它企业购进了原料、材料、燃料等等商品的价款4,000元;在购买这些商品时,还支付了价款上附加的增值税款3533(即一共支付了4,400元)。因此,该企业在应纳的增值税1,000元中,须扣除已支付的400元税款,实应上交财政机关的增值税为600元。这600元恰好就是该企业增值部分10,000-4,000=6,000元应上交的10%的增值税额。

实行以上这种课税扣除的方法(即在应交税额中扣除已经承担的税款),可以不必直接计算增值额,这要比先算出增值额再求得应缴税款的方法优越得多,所以在西欧各国中得到了广泛的采用。

二、政策问题

1.固定资本投资支出的处理

在计算增值部分时,对企业在纳税期间购进的厂房、机器、设备等固定资产的价款应怎样扣除?有几种不同的办法:一种是基本上全数扣除,一种是基本上不扣除,另一种是按折旧状况,分摊扣除。

实行哪种扣除办法和国家执行的投资政策密切相关。允许全数或大部分扣除的办法,实际上是对企业投资的一种优惠,可以刺激投资,提高资本有机构成,对大企业有利。工业发达的欧洲国家,一般是允许扣除较多。拉美国家一般是控制较紧,目的在于限制过度的投资。

2.税率划一和课征范围大小的问题

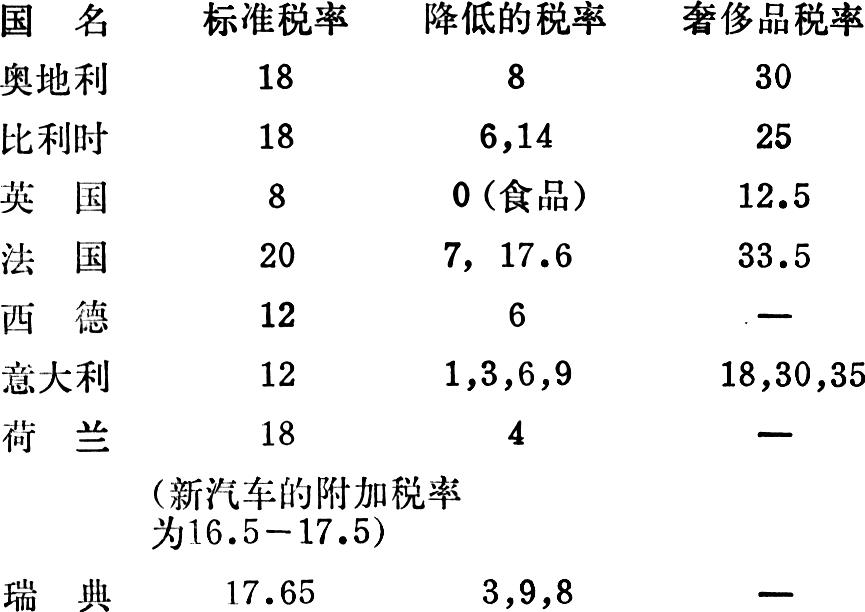

对工商各行业规定统一的税率,在执行管理上比较方便,但难于适应各行业盈利水平的差异,而且对大资本有利。西欧九国共同体倾向于实行统一税率。但目前尚未完全统一,具体情况可参见后面的附表。

增值税的实施范围可仅限于产制加工工业,也可以扩大到批发和零售商业。范围大了,课征制度执行起来比较方便,但对零售业中的小本经营有些不利。欧洲国家倾向于扩大课征范围,同时对服务行业和中小企业规定些优待办法。拉美国家倾向于仅在产制加工工业中实行,对商业企业另外课征营业税等。

3.对进出口商品的税务处理

当前,许多资本主义国家都实行贸易保护措施,对出口商品退税。以加强它在国外市场上的竞争能力;对进口商品补税,以限制它在国内的市场。在这种情况下,如果仍然实行公司所得税制度,由于它是对整个企业利润课征的税,所以不论是出口退税或进口补税,计算起来都很困难,也容易发生国际争议。

实行增值税,由于在商品生产和流通的各个阶段上商品价款和它的税款都是明确分开的,所以出口商品,从原料起到全部制成为止,各阶段上所付税款可以在出口时一次退清。进口商品,也可以按国内增值税税率一次课征了同类商品在国内应交的全部税款。

4.税负平衡问题

近二十年来,增值税之所以在资本主义国家中流行,除了因为它方便易行之外,更重要的是由于它能在一定程度上有利于解决税负平衡问题。

过去的营业税,是按企业的全部营业收入来征收的,全能企业自己生产的零、部件不必缴税,税负较轻;而专业化企业所需的零、部件大多是外购的纳税产品,税负较重,不利于专业化企业的发展。现在实行增值税后,全能企业与非全能的专业化企业都按增值额征税,它们之间的税负没有差异,有利于专业化的开展。

在国际上,也有利于解决国际间的税负平衡问题。西欧共同体各国推行这种税制,就是为了减少它们在税务问题上的争执,有利于实行经济一体化。自从共同体决定把流通中课征的各种税收统一改革为增值税以后,它们内部的关税壁垒已逐步取消了。现在共同体各国又进一步统一了征收增值税的范围,并使增值税的多种税率也朝着单一和统一的方向发展,以便商品充分自由地流通,加深它们之间的经济合作。

(注)西欧共同体在共同事业的预算上过去有三个主要来源:第一是共同体成员国从共同体以外进口工业品所收的关税;第二是共同体从外部进口农产品所征收的差价税;第三是各成员国的摊派款。前两部分称为共同体的“自身的财源”,按时自动上缴,收入可靠,不发生矛盾。但第三部分摊派则需在成员国之间每年达成一次协议,常发生争执。一九七七年当中,九国达成协议,从一九七八年一月一日起,各成员国之间统一征收增值税的范围,因而能从增值税中抽出一定的比例来代替向各成员国摊派的款项,使这一部分财源也变成了共同体“自身的财源”。

(财政科学研究所外国财政室供稿)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第02期 > 财务与会计1979年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第02期 > 财务与会计1979年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号