要实现四个现代化,必须高速度发展社会主义经济,必须加强经济管理,加强经济核算,讲求经济效果。记帐方法是会计核算中的重要一环,我们必须认真研究,总结经验,不断改进,使其更臻完善,以适应发展社会主义经济的需要。

我国传统的记帐方法是现金收付记帐法,直至清末,西方的会计传入,许多规模较大的工商企业乃改用西式会计,用借贷记帐法。

新中国成立后,在沿用旧的会计技术和方法的基础上,学习苏联经验,以马列主义、毛泽东思想为武器,对旧有的会计体系进行了批判和改革。至于记帐方法,大多仍沿用借贷记帐法。一九六四年以后,我国广大财会人员本着记帐方法力求简明通俗,易学易懂的原则,创造了增减记帐法,首先在商业部门中使用,不久推广到工商企业中广泛使用。现在我想谈谈增减记帐法与借贷记帐法的一些问题。

为了说明两种记帐方法的优缺点,先简单介绍它们的内容如下。

(一)增减记帐法

增减记帐法是以资金运动的客观规律为理论基础,采用复式记帐,运用“增”和“减”来反映经济活动和资金变化的记帐方法。采用这种方法必须把企业的会计科目(就是帐户的名称),固定划分为“资金占用”和“资金来源”两大类,并且根据具体帐户所记的增减金额,按“资金占用总计”=“资金来源总计”的平衡公式来检验是否正确。由于企业的一切活动所引起的资金变化,都是通过“增加”和“减少”的形式来表现的,所以用“增”和“减”来记帐,就可以直接反映客观经济活动中帐户记录对象变化的实际面貌,如现金增加就记“增”,现金减少就记“减”,和人们一般的概念是一致的,是简明易懂的。

根据资金占用总额和资金来源总额相等的原则,凡是一项经济业务只涉及资金占用或资金来源一类帐户之间的增减变化,就要在该类有关帐户中分别记“增”和“减”;凡是一项经济业务同时涉及两类帐户之间的增减变化,就要在两类帐户中都记“增”或都记“减”。

增减记帐法的记帐规则可概括为:

两类科目,同增同减,两类必相等;

同类科目,有增有减,增减必相等。

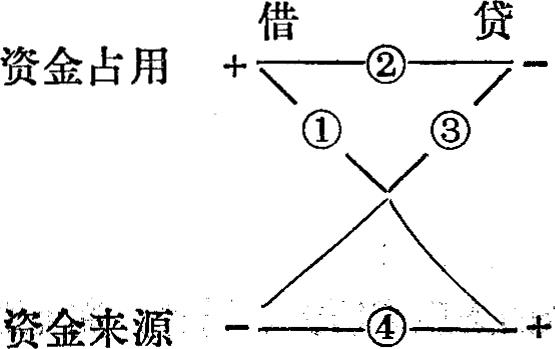

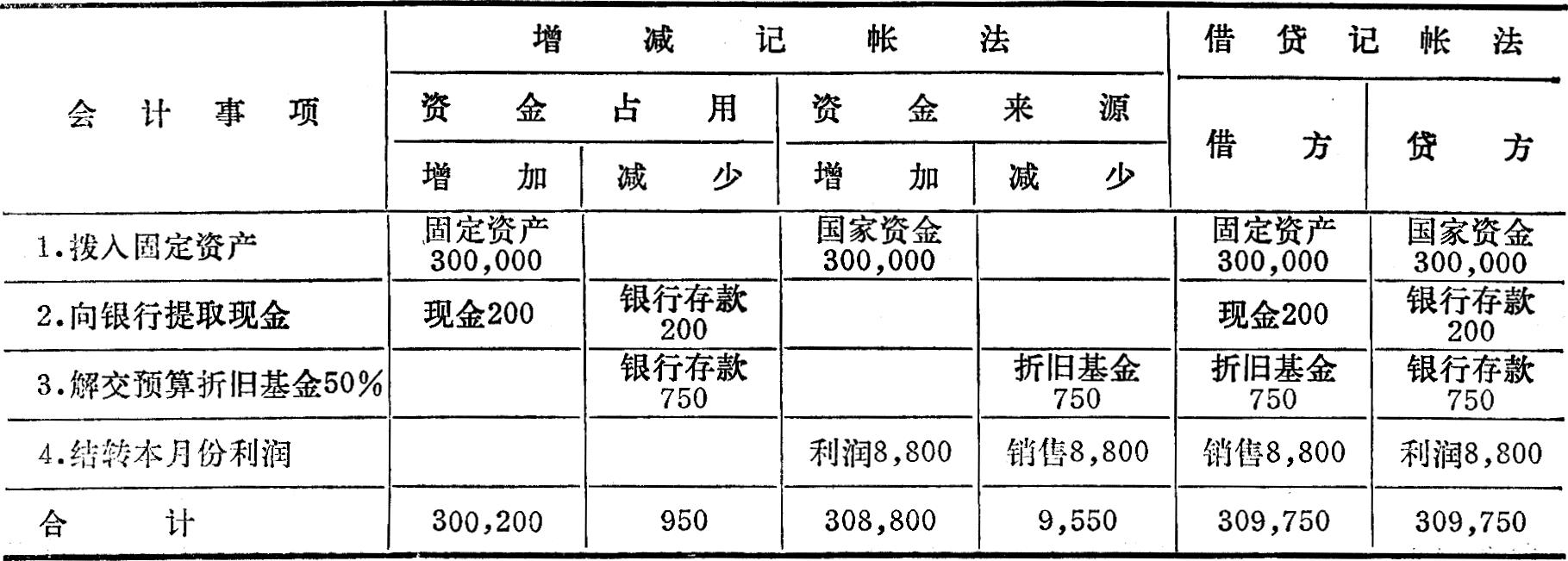

增减记帐法的会计分录举例,请看“会计事项举例与增减记帐法和借贷记帐法分录比较表”。从表列分录可以看出,各项经济业务所发生的资金变化,不外下列四种情形:

①一项资金占用增加,一项资金来源同时增加(如分录1);(两类科目同增)

②一项资金占用减少,一项资金来源同时减少(如分录3);(两类科目同减)

③一项资金占用增加,一项资金占用减少(如分录2);(同类科目有增有减)

④一项资金来源增加,一项资金来源减少(如分录4);(同类科目有增有减)。上述资金变化,可图示如下(图中数字为分录编号):

(二)借贷记帐法

借贷记帐法能够正确反映每笔资金运动的来龙去脉及其对企业财务状况所发生的影响。每笔资金运动的来龙,就是这笔资金从那里来的(无非是减少了某项资金占用或增加了某项资金来源),其对企业财务状况的影响,就是使某项资金占用发生减少,或使某项资金来源发生增加。每笔资金运动的去脉,就是这笔资金到那里去了(无非是增加了某项资金占用或者是减少了某项资金来源),其对企业财务状况的影响,就是使某项资金占用增加,或使某项资金来源减少。记录每笔资金运动,就是把资金的来路记入帐户的右方(叫做贷方),同时把资金的去路记入帐户的左方(叫做借方)。因为资金运动有去必有来,去来必相等,所以会计分录是有借必有贷,借贷必相等。

记帐要用帐户,为了反映资金运动的来龙去脉,帐户要分成相对的左右两方,会计用借方代表左方,用贷方代表右方。将每笔资金运动分别记入有关帐户(一个或几个帐户)的左方和另一个帐户(一个或几个帐户)的右方。在会计上就叫做借××帐户。贷××帐户。这就是会计分录。

借贷两字并没有什么意义,不过是两个记帐符号,代表左方或右方罢了,正如代数中的x、y两个字母,常常用来代表两个未知数,并没有什么意义一样。

借贷记帐法是把增减记帐法中增加资金占用和减少资金来源(它们都是资金的去路)合并为一类,称为借方事项;把增减记帐法中减少资金占用和增加资金来源(它们都是资金的来路)合并为一类,称为贷方事项。

借贷记帐法的会计分录举例,请看附表。表列分录,归纳起来,不外下列四种情形:

①借 资金占用增加 贷 资金来源增加

②借 资金占用增加 贷 资金占用减少

③借 资金来源减少 贷 资金占用减少

④借 资金来源减少 贷 资金来源增加

每笔分录借贷都相等,可用图示如下(图中数字为分录编号):

以上简单介绍了两种记帐方法的内容,下面来谈谈它们的优缺点。

(三)增减记帐法的优缺点

增减记帐法的优点是:简明通俗,易学易懂。但有些地方也不是真正易懂的,如折旧的分录就不好懂,要转弯。

增减记帐法的缺点是:

(1)既有“同增同减”,又有“有增有减”,不像在借贷记帐法下,“有借必有贷,有贷必有借,借贷必相等”,将一个记帐分录分为对立两方,来得左右分明,易于平衡。

(2)差额平衡不像综合平衡来得简单清楚。从附表可以看出,借贷记帐法的借贷两方均为309,750元,一看就看出双方平衡。而增减记帐法则要用差额平衡:

资金占用增加-资金占用减少

300,200元-950元=299,250元

资金来源增加-资金来源减少

308,800元-9,550元=299,250元

(3)把科目分成资金来源与资金占用两类,有些科目,像折旧科目列为资金来源类科目是有些勉强的;把它列为资金占用类科目也有些勉强。它既不是资金来源类科目,也不是资金占用类科目,而是资金占用的调整科目。

折旧科目本来是固定资产价值的减少科目,但是把它列作资金占用类科目,它总是发生减少方余额,即为负数余额。因此,在增减记帐法下,为了记帐方便起见,把它列作资金来源类科目,使它总是发生增加方余额,即正数余额。

(4)不能使用共同性科目。如结算帐户的“其他往来”必须划分为“其他应收款”和“其他应付款。”“应收”、“应付”是反映相互关系的一对矛盾,在一定条件下,可以互相转化。多收了欠项,“应收”就变成“应付”;多付了应付款,“应付”又会变成“应收”。例如采购员出差预借差旅费100元,回来报销时实际支出差旅费120元,在尚未将他垫付的20元差旅费付还他时,“其他应收款”这个资金占用类科目就会出现负数余额20元(即增加方100元,减少方10元,减大于增20元,为负数),就成为一个资金来源类科目。在增减记帐法下,将科目固定划分为资金占用类科目与资金来源类科目,只是相对的,不是绝对的。固定分类并不能真正固定,否则会出现负数,反映帐户虽固定而性质却发生了变化。

(5)凭证较为复杂。增减记帐法虽然易学,增记增,减记减,但编制转账凭证和转账凭证汇总表都要分为四栏:“资金占用增加”,“资金占用减少”、“资金来源增加”、“资金来源减少”,轧帐比较复杂;而在借贷记帐法下,则只要分二栏(借、贷)。特别是编制多栏式成本转帐表,“资金来源”、“资金占用”,增增减减,栏数多了一倍,多费时间,会计人员感到很不方便。

(四)借贷记帐法的优缺点

借贷记帐法的优点是反映复式记帐原理,有借必有贷,借贷必相等。借贷分录,左右分明。综合平衡,一望而知。不但每笔会计分录体现了每笔资金运动有去必有来,去来必相等的客观规律;而且把帐户左右两方的内在联系,同资金运动的去来双方的内在联系,紧密地结合起来,每个帐户的左右两方是对立统一的,所有帐户的左右两方都是对立统一的,从而确立了一个完整的、严密的、科学的记帐体系。它把增减记帐法的必须按科目分类进行的差额平衡法(要进行四次加法和两次减法),简化为不必按科目分类的直接平衡法(只要进行两次加法),使凭证帐簿的结构大大简化,从而使日常的会计工作便于进行。如果把增减记帐法比作直接的加法,那末借贷记帐法就好比是乘法;如果把增减记帐法比作算术,那末借贷记帐法就好比是代数。

借贷记帐法含义不清是它的缺点,但它不像增减记帐法的增、减二字离不开帐户的性质。例如,结转产成品销售成本的会计分录,在增减记帐法下,设立销售成本科目时,就要记:增销售成本,减产成品;如不设这个科目,直接记入销售科目,就要记:减销售,减产成品。而在借贷记帐法下,销售成本科目与销售科目虽不属于同类科目,但不需要因为设与不设销售成本科目而改变记帐方向,就是借销售或销售成本,贷产成品。

借贷记帐法是外国输入的,有人认为它不够通俗易懂,难学难用,但到目前为止,这种方法还是世界各国所通用的。科学技术是人类共同创造的财富,不受“国籍”的限制。至于难和易也不是一个主要问题。如果一门科学很正确,很重要,即使非常难,我们也是要学的。况且借贷记帐法并不难。只要把资金占用的增加和资金来源的减少统一为借;把资金来源的增加和资金占用的减少统一为贷就是了。记帐方法应当是易学易懂,但决不是可以望文生义,不学而懂。一位大学研究生说,他学的是增减记帐法,后来看到了一本借贷记帐法的书,稍加思索,很快就懂了。

而且借贷记帐法已经失去了原有的含义,变成一个帐户左右二方的符号。同时,在我们社会主义国家中,它的理论根据已不是什么资产减负债等于资本,而是资金占用等于资金来源,不再存在掩盖资本主义剥削的问题。为什么我们不能把它加以改进,使其通俗易懂呢?公历为世界各国所通用,我国也采用公历制;我们对度量衡也改用“公制”,与世界上一致;为什么记帐方法就不能用借贷记帐法呢?

(五)几点意见

我认为,根据百花齐放,百家争鸣的方针,目前在工商企业广泛使用增减记帐法的情况下应采取下列措施:

(1)写文章,编讲义、编书都应两种记帐方法并举。出版社对于来稿也应两种方法兼收并蓄。有比较,有鉴别,才能进步。

(2)教师讲课也要对两种记帐方法都讲,实事求是地讲二者的优缺点,让学生来鉴别,以便将来在实际工作中很好地加以运用。

(3)举办训练班,要让新财会人员学习借贷记帐法。只有学会了借贷记帐法,才能够讨论两种方法的优缺点,而不致“人云亦云”。

总之,我们一定要把思想再解放一点,胆子再大一点,办法再多一点,步子再快一点。要以实事求是的态度来研究、讨论,究竟哪一种记帐方法好,用起来方便,哪一种方法有利于加强企业管理,哪一种方法合乎科学,哪一种方法严密,要敞开思想来讨论,要坚持说真话,好就是好,不好就是不好,不要作违心之论。这样,对会计学科的发展,对加强企业管理,对实现四个现代化,都是大有裨益的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第02期 > 财务与会计1979年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1979年第02期 > 财务与会计1979年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号