摘要:

一、问题的提出

目前,大多数高等学校的预算管理模式沿用了政府财政分配的管理方式,即财政部门年初按照部门预算批复将资金使用额度下达给学校,年中根据资金支付情况对学校进行预算控制,年末根据实际资金支付情况进行考核,整体呈现出资金配给式特征。这种模式导致预算授权和资金支付不匹配等多种问题凸显,主要表现为预算授权和资金支付的“时间冲突”。

已有研究认为,预算管理需要双重的信息体系,一为预算事项信息,二为资金信息。前者应反映预算全过程控制的效果,后者应反映现金流和债权信息,两者只有协同均衡才能化解上述冲突。但尚未有文献对如何实现这种均衡进行研究。基于此,本文提出动态事项预算管理模式,以事项预算授权为基础,构建集成工作计划和资金支付信息平台,以实现预算授权和资金支付动态均衡的预算管理模式。第一,事项执行和资金支付存在时间差,这需要建立在一个集中的信息平台上进行研究。第二,高等学校承担了人才培养、科学研究、服务社会等多维度功能,以高等学校为例进行事项计划和资金支付的均衡需要实现多维度的整合。第三,在预算周期内,事项信息和资金支付信息应是动态均衡的。

二、事项计划和资金动态均衡的预...

一、问题的提出

目前,大多数高等学校的预算管理模式沿用了政府财政分配的管理方式,即财政部门年初按照部门预算批复将资金使用额度下达给学校,年中根据资金支付情况对学校进行预算控制,年末根据实际资金支付情况进行考核,整体呈现出资金配给式特征。这种模式导致预算授权和资金支付不匹配等多种问题凸显,主要表现为预算授权和资金支付的“时间冲突”。

已有研究认为,预算管理需要双重的信息体系,一为预算事项信息,二为资金信息。前者应反映预算全过程控制的效果,后者应反映现金流和债权信息,两者只有协同均衡才能化解上述冲突。但尚未有文献对如何实现这种均衡进行研究。基于此,本文提出动态事项预算管理模式,以事项预算授权为基础,构建集成工作计划和资金支付信息平台,以实现预算授权和资金支付动态均衡的预算管理模式。第一,事项执行和资金支付存在时间差,这需要建立在一个集中的信息平台上进行研究。第二,高等学校承担了人才培养、科学研究、服务社会等多维度功能,以高等学校为例进行事项计划和资金支付的均衡需要实现多维度的整合。第三,在预算周期内,事项信息和资金支付信息应是动态均衡的。

二、事项计划和资金动态均衡的预算模式构建

(一)事项和资金动态均衡概念

基于高校集中资源平台,各项业务活动的事项计划是财务支付的前提和依据,且财务支付一般发生在事项活动启动之后,沿用此逻辑,高等学校的预算可分为事项计划制定及审批、预算授权、预算执行和资金支付几个环节。一般来说,事项计划可以通过预算授权、项目及科目设置等方式体现出预算执行主体的归属性,但资金的流动使其具有天然的动态性,在总支出需求可控的情况下,根据不同事项的执行进度进行配给。该方法体系的主要特点为:

1.事项预算和资金预算集成。高校的预算工具是为推动学校各项事业发展服务的,事业计划是资金供给的前提,通过改善事业成效来提高资金使用绩效,从而真正实现预算的功能。因此,高校预算编制应由“分钱预算”转变为事项预算,在批准事项计划的基础上,以事项所需的资金额度平衡为原则,编制资金额度预算。

2.动态管理。学科发展、科学研究的外界环境不断变化,且学术活动成果产出的不可预见性,会导致学科建设等事项执行信息动态调整,资金支付也需随之改变。

因此,根据事项计划的实际执行情况,动态调整预算授权和资金预算,可实现有限资金资源的最大化使用,避免由于事项计划终止或进度缓慢,造成单一会计年度内的资金结余。

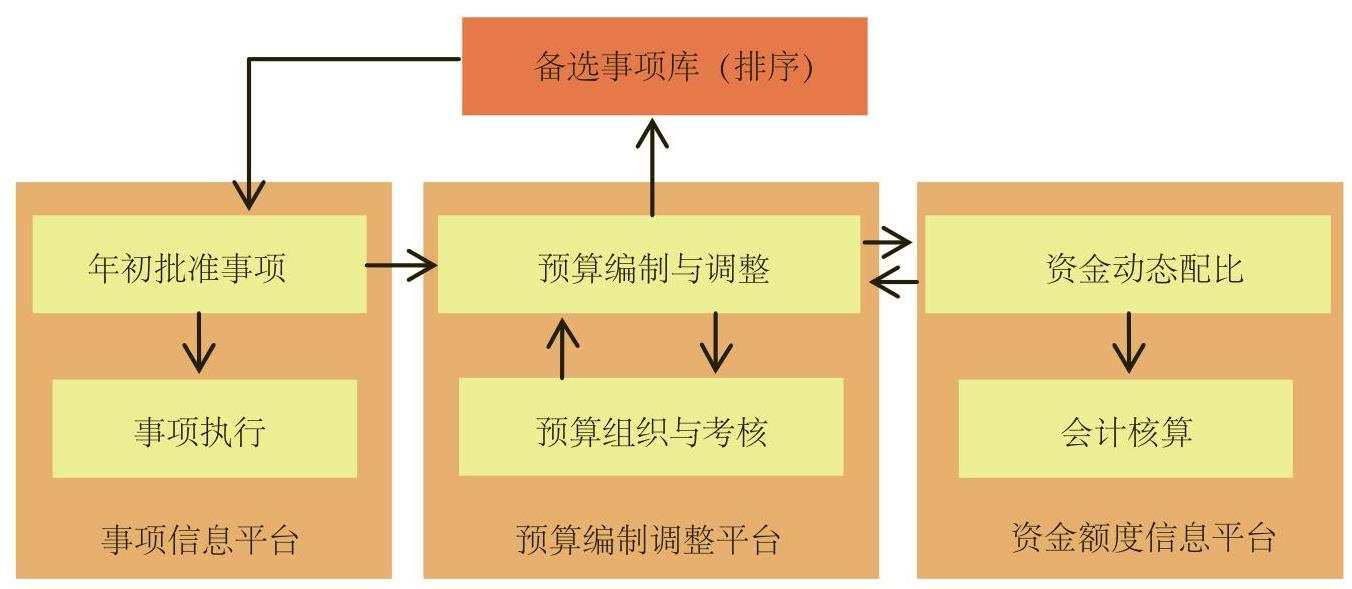

3.信息集成。该模式运用ERP和REA等工具将事项计划下达给各预算主体,预算主体在事项计划执行的过程中,将事项计划执行信息转换为资金额度匹配信息,植入资金额度预算平台,通过组织平台、编制平台和调整平台实现事项信息和资金额度信息动态均衡的预算管理模式(如图1所示)。

(二)事权与财权动态均衡预算模式的构成

1.高校预算编制内容重塑。高校预算对象由传统的可分配资金资源拓展为可分配资金资源可满足的年度事业发展计划。年初,学校将可进行的事项及执行计划下达给校内各预算主体,各预算主体根据事项计划执行并随时记录和整理事项执行进度、成效和资金需求等信息,通过事项信息平台进行集成上报后,通过动态预算管理信息平台获取资金额度执行。

2.事项信息平台。根据其业务特性,学校各类事业发展计划事项可分为均衡支出事项和动态支出事项。均衡支出事项是指支出计划和资金支付相对固定的计划,如工资支出等;动态支出事项是指与工作环境变动相关,较难把握的经济计划。对动态支出事项进行监控是事项信息平台的主要职能。

事项信息平台包含事项计划监控组织和事项流程记录组织,并设立有专职的事项信息记录中枢,将事项计划执行过程中的执行进度、资金需求汇总成驱动信号,在规定的时间内传递给预算编制调整平台。

3.预算编制调整信息平台。预算编制调整信息平台是核心中枢平台。它是指在预算管理中,通过接收事项信息平台传递的信息,以预算均衡控制数为约束,以事项月度需求进行资金额度安排,月度均衡有剩余的,启用备选事项库选择最优备选事项计划进入事项库。

采用动态方式选择预算编制起点,可将年度单个的预算编制起点调整为以一定的时间间隔的多个预算编制起点。预算编制和预算调整以事项计划执行信息为核心滚动,采用互动的预算程序。第一步,由高校集体决策部门批准各类事项的目标及执行计划,并预下达各类事项计划的启动预算额度。第二步,预算执行主体通过事项信息平台提出批准事项的执行进度信息及资金额度需求后,高校集体决议机构依据实际事项执行信息,在均衡额度内根据需求匹配下达资金额度;超过均衡额度的,则相应调整后续资金计划。

4.资金额度信息平台。资金额度信息平台由学校财务部门控制。财务部门根据年初预算可分配资金情况,结合学校优先排序的事项计划信息,预测出可满足的事项计划范围,年初提交学校审批后,按比例预下达给各事项启动额度,剩余额度按照事项计划生成月度控制数。待事项信息平台经预算编制调整信息平台处理后,汇总事项批准需求分配资金额度,若月度分配额度小于月度控制数,则可将结余信息反馈给预算编制调整平台,根据实际启动备选事项库,选择急需事项进入事项信息库。

(三)事权与财权动态均衡预算管理流程

1.设定预算目标。动态均衡预算编制采用“双轨制”的编制模式,一轨为事项计划的编制,二轨为资金计划的编制。双轨预算的编制需要设定预算目标。事项目标可按照高校发展战略、所处的环境以及自身人才、科研和资金资源设定。预算目标要尽可能细化,如预算目标可包括何时何种方式完成何事,何时需要怎样的资金支付等。对于多维的预算目标,应在年度目标确认后,综合考虑以前年度的延续性,进行优先排序。当年必需项目进入当年事项库,其余项目进入备选事项库并根据重要性和必要性进行排序。

2.预算编制。动态均衡预算程序建议采用事项计划在先、资金计划在后的“二上二下”预算编制程序。“一上一下”环节仅指事项计划的环节,高校管理层根据年度工作要点和工作目标,将工作任务分解下达至学校各行政教学单位,校内各单位根据工作计划和工作任务完成工作进度时间表和资金使用时间表,并将时间表反馈至管理层。管理层将时间表结合学校的资金总体计划提交学校预算管理委员会编制学校年度预算。“一上一下”环节主要依托动态预算管理的事项信息平台完成。“二上二下”环节则是指学校预算管理委员会将测算好的预算资金使用额度下达给校内各单位,各单位完成支付科目的细化后作为预算执行的依据。

3.预算调整、控制与管理。在预算执行过程中,预算管理信息员随时将收集到的事项进度信息和资金调度信息汇总入预算调整信息平台,经信息中枢处理后及时将信息反馈至学校预算管理委员会,预算管理委员会对进度和调整信息进行磋商后,完成预算调整决策和实施。

责任编辑 鲍双双

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》2016年第01期 > 财务与会计2016年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号