- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文“一带一路”倡议下投资东北亚国家的税务筹划研究

时间:2022-03-13 作者:许甲强 付 博

[大]

[中]

[小]

摘要:

许甲强付博

摘要:东北亚国家是共建“一带一路”的重要参与力量,随着RCEP的成立、中日韩自贸区、中蒙俄经济 走廊和东北亚经济一体化进程的推进,东北亚成为了我国对外投资的热点区域。做好海外投资企业的税务筹 划,对响应“一带一路”倡议、提升“走出去”企业的海外投资质量、降低海外税负和海外税务风险有着重要意 义。本文在分析东北亚各国税收制度和税收优惠政策的基础上,论述了我国企业如何在“一带一路”倡议背景 下,利用公司组织形式、股权架构、债权融资进行税务筹划,以达到降低海外税负的目的。

关键词:“一带一路”;东北亚;税收制度;税务筹划;新冠肺炎

中图分类号:F279.2; F12文献标志码:A文章编号:2095-8838 (2021) 06-0095-10

一、引言

“一带一路”倡议,以共商共建共享为原则,以实现政 策沟通、设施联通、贸易畅通、资金融通、民心相通为愿 景。东北亚国家与中国依山傍水,是共建“一带一路”的 重要力量。东北亚指亚洲的东北部地区,即整个环亚太平 洋地区,包括俄罗斯联邦的东部地区、中国的东北和华北 地区、日本的北部与西北部、韩国、朝鲜和蒙古国。随着 “一带一路”不断推进.东北亚区域合作机制建设进一步 深...

许甲强付博

摘要:东北亚国家是共建“一带一路”的重要参与力量,随着RCEP的成立、中日韩自贸区、中蒙俄经济 走廊和东北亚经济一体化进程的推进,东北亚成为了我国对外投资的热点区域。做好海外投资企业的税务筹 划,对响应“一带一路”倡议、提升“走出去”企业的海外投资质量、降低海外税负和海外税务风险有着重要意 义。本文在分析东北亚各国税收制度和税收优惠政策的基础上,论述了我国企业如何在“一带一路”倡议背景 下,利用公司组织形式、股权架构、债权融资进行税务筹划,以达到降低海外税负的目的。

关键词:“一带一路”;东北亚;税收制度;税务筹划;新冠肺炎

中图分类号:F279.2; F12文献标志码:A文章编号:2095-8838 (2021) 06-0095-10

一、引言

“一带一路”倡议,以共商共建共享为原则,以实现政 策沟通、设施联通、贸易畅通、资金融通、民心相通为愿 景。东北亚国家与中国依山傍水,是共建“一带一路”的 重要力量。东北亚指亚洲的东北部地区,即整个环亚太平 洋地区,包括俄罗斯联邦的东部地区、中国的东北和华北 地区、日本的北部与西北部、韩国、朝鲜和蒙古国。随着 “一带一路”不断推进.东北亚区域合作机制建设进一步 深化,为东北亚区域经济一体化提供了契机。但东北亚各 国的经济发展程度参差不齐.2020年世界银行统计数据显 示:日本、韩国是高收入水平国家.中国、俄罗斯为中高 等收入水平国家,蒙古国为中低等收入水平国家,朝鲜为 低收入水平国家。2020年,东北亚国家(除朝鲜无法获取 数据外)GDP总量达229 032.55亿美元,占世界经济总量

的27.18% ;中国和日本GDP总量分列世界第2、3位,韩 国和俄罗斯分别位居第10、11位,蒙古国经济发展较慢. 位居第132位。

“一带一路”倡议实施后,中国不断加强与其他国家的 合作。截至2021年6月23日,中国已经同140个国家和32 个国际组织签署206份共建“一带一路”合作文件。俄罗斯、 韩国、蒙古国等东北亚国家与中国签署了合作文件。东北 亚不断完善的基础设施建设有利于促进该区域的互联互 通.同时和谐稳定的政治环境也为东北亚区域经济合作提 供有利条件。中国与东北亚各国贸易额之大展现了地缘政 治的经济优势。根据海关总署进出口统计数据和《2020年 度中国对外直接投资统计公告》,中国连续多年是东北亚 五国第一大贸易伙伴.2020年中国与东北亚五国贸易额合 计约7 177亿美元,占中国对外贸易总额近1/6。其中,中日 贸易额3 175.38亿美元,中韩贸易额2 852.64亿美元,中俄

收稿日期:2021-08-21

作者简介:许甲强,对外经济贸易大学国际商学院博士生; 付博.国家开发银行股份有限公司行业一部。

贝才务研究 2021年第6期

贸易额1 077.65亿美元,中蒙贸易额66.27亿美元.中朝贸 易额2.08亿美元。从对外投资来看,截至2020年末,中国 对东北亚五国投资存量总额达270.38亿美元,其中对俄罗 斯投资存量最多,达120.71亿美元,占中国对东北亚五国 投资存量总额的44.64% ;对日本投资存量为41.97亿美元. 对韩投资存量70.55亿美元,对蒙投资存量32.36亿美元. 对朝投资存量4.80亿美元。

“一带一路”倡议提出后,中国海外投资发展迅猛。 但是,在“一带一路”倡议取得突出成绩的同时,障碍和 摩擦也一直存在,海外高税负、涉税争端等税务风险是 中国企业“走出去”面临的重要挑战。根据商务部数据. 2011~2020年中国企业海外投资境外缴纳税金平均占当年 投资流量的27.64%,即超过1/4的当年投资款用于海外缴 税。东北亚国家的税制环境与我国差异较大,我国企业若 不能熟悉东北亚各国的税收环境差异,在东道国的投资将 面临着较大的海外税负和税务风险。在东北亚各国逐渐融 入“一带一路”倡议的背景下,本文在研究该区域的税收政 策基础上进行税务筹划.为降低我国企业海外税负和税务 风险提供参考。

二、文献综述

现有文献对海外投资的研究多集中在海外投资的影响 因素上,以国际生产折衷理论(Dunning. 1981 )为基础,从 跨国企业投资的区位优势、制度政策等方面进行研究。国 际生产折衷理论认为,跨国企业的所有权优势、东道国的 区位优势和企业内部优势决定着企业的投资规模和模式。 经济越发达的东道国越容易吸引外商直接投资(FDI ),在 同等经济环境下,税收优惠的激励作用更显著(Blomstrom 和Kokko. 1998);税收对FDI的空间分布有着重要影响 (Swenson, 1994 ; Devereux, 1998 )„ 东道国丰富的资源和 宽松的制度环境会形成区位优势(Dunning. 2001 )o张帅 (2020 )发现中国对“一带一路”沿线国家的直接投资效率 和风险,显著受东道国政治环境与“节能减排”状况的影响。 杨先明和黄华(2021 )基于空间溢出效应的实证研究,筛选 出了中国企业在“一带一路”沿线国家投资的关键区位。

现有文献对海外投资风险的研究,主要认为由于参与 国发展参差不齐、欠发达国家的法律和经济制度不完善、 政治不稳定等问题,中国企业海外投资风险较大。中国对 外投资的基础建设项目和能源项目较多.建设周期长、资 金投入大、资金回收时间长。而且,中国“走出去”企业

与发达国家跨国公司相比,经验欠缺、风险应对能力弱 (Buckley等.2018)。中国对“一带一路”沿线国家的投资 可能面临着文化风险(向鹏成和蔡奇钢.2021 )、经济数据 跨境风险(齐鹏,2021 )、海外投资缺少税务筹划而承担高 税负的风险(王素荣等.2019 )。企业面临的很多风险,如 政治风险、自然风险、法律风险往往是不可控的,但税务 风险可在一定程度上控制和防范。“一带一路”倡议下的 国际合作不断加深,有利于降低海外投资风险(王素荣和 赵珊珊,2019)。

现有文献对于东北亚的研究.主要体现在两方面:一 是“一带一路”倡议对东北亚各国经济发展的作用。伴随着 东北亚贸易便利化水平不断提升,东北亚各国可围绕“一 带一路”倡议,建立中、蒙、俄的经济走廊(张秀杰,2015 ). 推进中、日、韩自贸区的进程(施锦芳和吴琦.2019 ),以早 日实现东北亚经济一体化。中国丝绸之路与俄罗斯欧亚大 铁路、蒙古草原之路对接,形成中蒙俄经济走廊,对促进三 国经济一体化和东北亚区域经济合作有着重要作用(张秀 杰.2015 )。中日韩自贸区建立有助于发挥产业互补性,提 升贸易投资水平潜力,促进区域价值链融合,更有利于促 进东北亚地区的繁荣和发展(王皓和许佳.2016 )。二是对 东北亚各国税收环境进行研究。辽宁省大连市国家税务局 课题组(2010 )分析了中、日、韩三国对非居民企业在股息、、 利息和财产收益所得等方面的税收政策和征管措施.为完 善我国类似所得税政策提供了参考。李晓红和史峰(2016 ) 介绍了韩国在完善税收法律、精简税务机构、有效配置征 管资源及强化税管信息化的做法。周野(2019 )对俄罗斯的 境外所得税收减免制度进行分析和介绍,为海外投资企业 提供了参考。张涵(2017 )认为双边税收协定和税收制度是 促进投资的重要因素,为避免税收成为投资的阻碍,东北 亚各国应加强税收协定协调和反避税合作。

综上可知,现有文献对东北亚税收制度和税务风险研 究较少,更没有文献对东北亚国家的税收政策和税务筹划 问题进行全面研究。本文在分析东北亚国家税收制度、税 收优惠政策的基础上,对中国企业投资东北亚国家进行税 务筹划,为投资东北亚的中国企业提供参考。

三、东北亚国家的税收政策

税收政策不仅影响着本国企业的投资与经营,还影响 着跨国企业投资区位选择。跨国企业的海外投资不仅要考 虑资源、市场等因素,还要重点考虑东道国的税负(王永钦

“一带一路”倡议下投资东北亚国家的税务筹划研究

等.2014 )、税收优惠、反避税政策和预提税政策(王素荣 等.2019 )等。随着东北亚各国经济关系的日益密切,中国 在东北亚的海外投资不断增长;熟悉和充分利用东北亚国 家的税收政策和税收协定,有助于降低中国企业海外税负 和税务风险。

东北亚各国基本税收政策如表1所示。由表1可知,增 值税方面,东北亚各国中,朝鲜征收交易税,其他开征增 值税的国家基本税率在8%~20%之间。具体来看:俄罗斯 的增值税基本税率为20%,高于我国(13% );日本、韩国 和蒙古国的增值税基本税率为10%,均低于我国。消费税 方面,朝鲜未开征消费税;其他国家均开征消费税,主要 征税对象是烟草、成品油、含酒精饮料和奢侈品;韩国、 俄罗斯和蒙古国还对汽车征收消费税。就公司所得税而 言,日本、韩国和蒙古国均实行累进税率,日本和俄罗斯 的公司所得税税率低于中国的基本税率25%,韩国、蒙古 国和朝鲜的最高税率与中国相同。从个人所得税来看,日

本和韩国采用累进税率.日本的最高税率与中国的最高税 率45%相同.韩国的最高税率低于中国;俄罗斯实行单一 税率13% ;蒙古国和朝鲜根据不同的收入类型和性质,设 定了不同税率,最高税率均低于中国。在个人所得税率低 于中国的地区工作的员工,回国后需进行纳税申报和补缴 个人所得税。东北亚各国均开征关税、财产税、资源税等. 除朝鲜外其他国家还开征社会保障税.日本和韩国还开征 继承税和赠与税。

四、东北亚国家引进外资税收优惠政策

为了鼓励投资和减轻企业税负,东北亚国家税制中 都有税收优惠政策。这些国家税收优惠政策体现在特定区 域、特定行业、特定行为、特殊类型企业和特殊事项等五 个方面。特定区域优惠,主要包括国家战略区域、特殊经 济区、发达开发区、自由贸易区和经济贸易区等.区内注 册企业可享受公司所得税、关税、增值税、消费税、土地使

①消费税征税范围广.税率庞杂;每个征税项目的税率都不同,包括从量计税和从价计税,限于篇幅,未列出具体税率

贝才务研究 2021年第6期

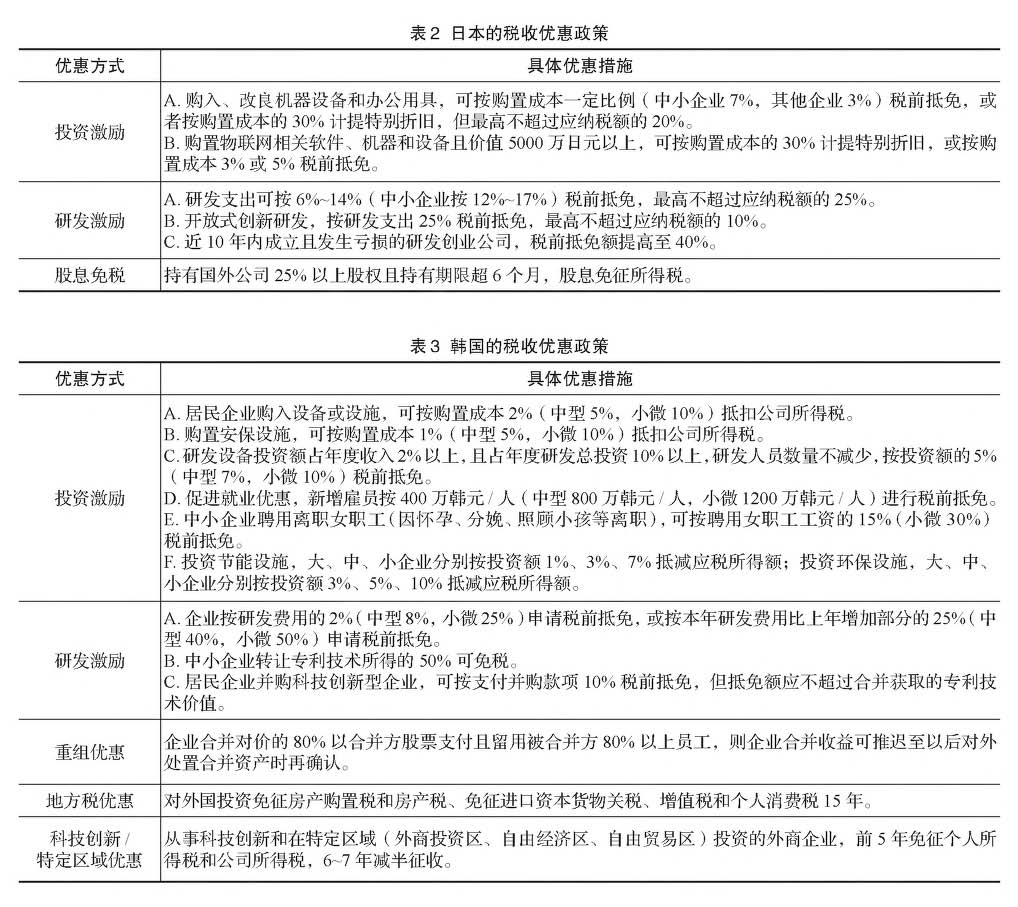

用税等减免的税收优惠。特定行业优惠,主要包括基础设 施建设、油气开发、农业、旅游和高新技术行业等。特定类 型企业优惠,主要是中小企业、处于创业阶段的企业,可 享受税收减免或简易征税的优惠,以扶持此类企业长期经 营和做大做强。企业的特定行为优惠,主要包括创新研发、 雇佣残疾人、资产更新、捐赠、合并分立、产品出口等,可 享受加计扣除、加速折旧、税前抵免、递延纳税和免征关税 等。特殊事项优惠,主要包括政府财政补贴、银行担保等。 具体优惠政策,如表2~表6所示。东北亚国家的税收优惠 政策普遍适用于本国居民企业,中国企业可通过在东道国 设立子公司的形式享受税收优惠。

五、投资东北亚国家的税务筹划

投资东北亚国家的税务筹划,本文从公司组织形式、

股权架构、借款来源和利用税收优惠政策等方面进行论述。

(一)选择合适的公司组织形式进行税务筹划

选择公司组织形式的影响因素有间接抵免、税收饶让、 股息预提税、分公司利润预提税和税收优惠政策。东北亚 各国选择公司组织形式的影响因素,如表7所示。

由表7可知.中国与日本、韩国、俄罗斯和蒙古国协 定均有间接抵免.此外,这些国家税制中又有引进外资的 优惠政策.故投资这四个国家.应设立子公司。相反.投资 朝鲜.因无间接抵免的.应设立分公司;若无间接抵免还 设立子公司,则境外子公司分配给中国母公司的利润.承 担了东道国和中国的双重所得税。原因是:在中国汇算清 缴企业所得税时,只能抵免股息预提税,不能抵免东道国 公司所得税。从东道国税收优惠对公司组织形式的要求来 看,若特定区域、特定行业的优惠政策仅限于居民企业.应

“一带一路”倡议下投资东北亚国家的税务筹划研究

设立子公司。若投资不能享受东道国税收优惠的行业和区 域,应设立分公司,因为分公司利润汇回无预提税.子公 司股利汇回.多征收一道预提税。

在东北亚各国设立分公司时,中国与东北亚各国协定 均免征分公司利润汇回预提税,因此各国分公司境外税负 (均按最高公司所得税税率计算)为:日本大公司所得税 30.62%,俄罗斯20%.韩国、蒙古国和朝鲜均为25%。分公 司利润无论是否汇回中国,均应补缴企业所得税。投资日 本的境外税负高于中国的企业所得税,回国虽然无需补税. 但总税负为30.62%,本身就较高。在其他四国设立分公司. 总税负均为25%。若企业汇算清缴时选择“不分国不分项”

抵免.多缴税款和补缴税款相抵后会大大减轻税负。

在东北亚国家设立子公司时,除从朝鲜汇回股利不征 收股息预提税外,日本、韩国、俄罗斯和蒙古国均征收股 息预提税「为对比东北亚各国子公司税负情况,将子公司 境外税负、汇回股利补税情况及子公司最终税负,列示于 表8。汇算清缴后,最终税负分别为:俄罗斯最低.税负为 25% ;朝鲜税负最高.税负为50% ;日本税负第二高.税 负为37.55% ;韩国和蒙古国的最终税负均为28.75%。

总的来说,企业降低税负的首要因素是享受东道国的 税收优惠政策;其次是延期将股利汇回中国;最后是选择 “不分国不分项”原则,将境外多缴税款与需要补缴的税款

相抵,最终达到降低总税负的目的。

(二)通过股权架构设计进行税务筹划

股权架构有中国母公司直接控股和中间控股公司间接 控股两种方式。朝鲜不征收股息预提税.故投资朝鲜应由 中国母公司直接控股。投资东北亚其他4国.应由中间控 股公司间接控股,以消除股息预提税。

中间控股公司应设立在与受资国协定免征股利预提 税,对中国支付股利免征预提税,且对境外收入不征收公 司所得税的国家或地区。满足上述条件,投资日本应首选 设立在爱沙尼亚、拉脱维亚、英国、荷兰、比利时、丹麦、 瑞典和立陶宛等国家的控股公司控股。其次,投资日本也

可以由设立在中国香港和阿联酋的控股公司控股。中国公 司投资韩国.最好由中国母公司或子公司直接控股,也可 以由拉脱维亚、阿联酋、捷克和立陶宛的控股公司控股。中 国公司投资俄罗斯.最好由中国母公司或境内子公司直接 控股,也可以通过中国香港或者新加坡控股公司控股。投 资蒙古国.最好由中国母公司或境内子公司直接控股,也 可以通过比利时或英国的控股公司控股。

上述股权架构设计,是根据各国税收协定网络判定的。 为方便读者清晰了解东北亚各国股息预提税规定和税收协 定网络情况,将具体内容列示于表%

(三)通过选择合适的借款来源进行税务筹划

②《中国居民赴朝鲜投资税收指南》,国家税务总局国际税务司国别投资税收指南课题组.2019年11月

“一带一路”倡议下投资东北亚国家的税务筹划研究

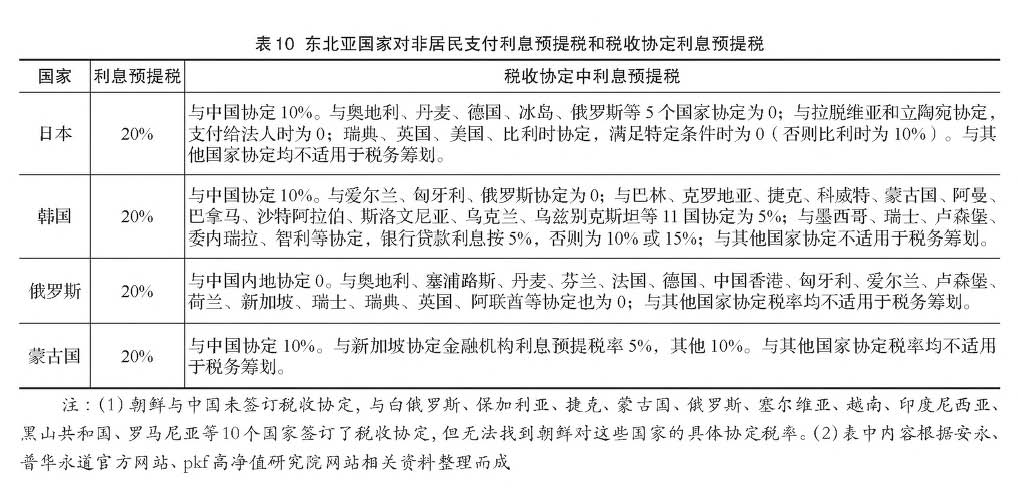

企业的借款利息可以在公司所得税前扣除,满足所在 国资本弱化规定的情况下,能有效降低东道国的公司所得 税。借款来源主要有集团内借款、由中国境内银行“内保外 贷”、由项目所在国银行贷款(这里只讨论前两种来源)。选 择借款来源就是利用税收协定网络,免除或降低利息预提 税.这需要项目所在国与借款来源国协定利息预提税为0 或低税率。此时,若借款来源国向中国支付利息不征收预 提税,可以采取转贷的方式进行税务筹划;若借款来源国 向中国支付利息征收预提税,但支付股息不征收预提税. 则可以通过设立财务公司进行税务筹划。

满足上述条件,中国企业在日本项目,集团内融资. 既可以通过奥地利、丹麦、德国、拉脱维亚、瑞典和立陶宛 的公司转贷,也可以由设立在英国的财务公司借款。中国 企业在韩国项目,集团内融资.既可以由匈牙利和爱尔兰 的公司进行转贷,也可以由瑞士或卢森堡的银行贷款。蒙 古国的项目资金可以由新加坡的财务公司提供。此外,日 本、韩国和蒙古国的项目,也可以由中国境内由政府全资 控股的银行提供贷款,因为税收协定中均对“中央银行或 行使政府职能的金融机构取得的利息、.及其担保或者间接 提供资金的利息、,免税二投资俄罗斯的项目,其资金来源

③25°o+l年表示持股比例超过25%且持股时间超过1年,下同

贝才务研究 2021年第6期

表11东北亚各国应对新冠肺炎疫情税收政策

国家

应对疫情的税收政策

日本

A.延期纳税:2020年2月至2021年1月受疫情影响,收入减少20°b以上,难以一次性缴纳税款的企业,可申请延期1年。 B.公司所得税:①注册资本10亿日元以下的法人.2020年2月1日至2022年1月31日发生的亏损,可按亏损追溯 退还制度申请退税。②因疫情终止的指定文体活动的参加者放弃退还入场费,放弃部分视同捐赠。③加速折旧。远程 办公设备,可享受一次性折旧政策或享受设备投资额7°b (资本在3 000万日元以下的法人为10°o)的税额扣除政策。 C.补贴免税:市、町、村和特别区等发放的补助金免征个人所得税。

D.消费税优惠:2020年2月1日至2021年1月31日,连续1个月以上销售收入与同期相比减少50。,。的法人可免征 消费税或简易征收。

韩国

A.延期纳税:小微企业纳税申报可最长延期9个月;地方税的申报和缴纳.最长可延期1年。

B.个人所得税:2020年上半年疫情期间,业主降低的租金收入,减免50%个人所得税。

C.增值税优惠:年营业收入低于6 000万韩元的小微企业,2021年末前减免增值税。

D.消费税优惠:符合条件的新购机动车,减免70%的消费税。

俄罗斯

A.延期纳税:①每月按上一季度应纳公司所得税的1/3预缴,疫情期间改为每月按实际缴纳。②旅游和航空运输业. 延迟至2020年5月缴纳公司所得税。中小企业可根据情况,延期4~6个月纳税。③财产税、土地税也可延期缴纳。 B.公司所得税:向政府、非营利组织的医疗机构、用于防范疫情的捐赠支出,用于房屋消毒、购买仪器、实验设备、 防护设备等支出,均可在公司所得税前扣除。

C.补贴免税:符合条件的个人企业家从联邦获得补贴免税。

D.增值税优惠:进口和销售医用口罩、新冠肺炎检测、治疗设备,向政府、事业单位捐赠预防疫情物资,免增值税。

蒙古国

A.公司所得税:上一年度应纳税所得额低于15亿图格里克的居民企业(不包括勘探、开采、销售矿物,烟草生产和进口. 石油产品、燃料的生产销售)免征公司所得税。

B.2020年4月1日至2020年10月1日,①免居民个人所得税;②雇主及蒙古国公民雇员免社会保障税;③进口用 于防疫的医疗设备和用品,免关税和增值税。

C.免征2020年2月1日至9月1日的期间产生的罚款和滞纳金。

2020年8月政府延长A项和B项第③条的税收优惠政策至12月31日。下调社会保障税税率,雇主和雇员的社会保 障税率不超过5。仇

资料来源:根据国家税务总局官方网站、东北亚各国国家税务局政策整理

可以由中国境内的任何银行、财务公司、母公司或子公司 提供.当然,也可以由中国香港、荷兰、卢森堡、瑞士和瑞 典等国家和地区的子公司提供。

上述借款来源选择.是基于东北亚国家本国利息预 提税规定及其与他国协定的利息预提税判定,具体情况如 表10所示。

(四)通过疫情期间税收优惠政策进行税务筹划

除以上通常使用的税务筹划方法外,中国企业应根据 东北亚各国采取的新冠肺炎疫情税收政策做好特殊筹划。 充分理解东北亚各国应对新冠肺炎疫情的税收政策,是做 好税务筹划的基础。2020年初暴发的新冠肺炎疫情.严重 影响了东北亚各国的经济发展.为应对疫情挑战,东北亚

各国出台了一系列税收优惠政策。东北亚各国根据抗疫的 实际需要,分别采取了延期纳税、税收减免、加速折旧、扩 大税前抵扣范围等税收措施,如表11所示。

日本、韩国、俄罗斯均有延期纳税规定,中国企业如 果符合条件,应积极享受纳税展期,尽量将税款缴纳时 间后延。在日本投资的中国企业,可申请适用亏损追溯 退还制度,以降低税负。一般情况下,捐赠实物需要征收 增值税.日本、俄罗斯、蒙古国疫情期间均有关于捐赠的 特殊规定,疫情期间符合条件的实物捐赠可免税。中国 企业应主动承担社会责任,适当为抗击新冠肺炎疫情进 行公益捐赠,捐赠的金额和方式应提前筹划好,在承担 社会责任的同时降低税负。东北亚各国对购入的防疫物 资和设备,均给予了相应税收减免优惠。中国企业在东 北亚投资应做好疫情防护,保存好防疫支出的相关购买 凭证,以顺利享受优惠;在日本购入远程办公设备可享 受加速折旧税收优惠,企业可在疫情期间通过远程办公 方式减少风险。

六、研究结论

我国在大力推进“一带一路”建设的同时,也为维护 “走出去”企业税收权益做出了巨大努力:推动征管合作. 新签或重签税收协定,发布《国别(地区)税收指南》、设 立“一带一路”征管合作论坛、探索成立涉税争端解决中 心等,促进企业熟悉东道国的税收环境,降低税收遵从成 本和税务风险。本文在对比分析东北亚国家税收政策的 基础上,总结了东北亚国家引进外资的税收优惠政策,进 而设计了投资东北亚国家的税务筹划方法,得出以下研究 结论:

第一,税收优惠是东道国吸引外资的重要手段,东北 亚国家均有税收优惠政策。中国企业在投资时,应全面掌 握税收优惠政策的适用条件,以最大限度享受税收优惠政 策,这是降低海外税负的首要方法。

第二,投资东北亚的税务筹划,应综合考虑公司组织 形式、股权架构和债权来源。在无法享受税收优惠的情况 下,应综合考虑各国对不同公司组织形式的征收规定和税 收协定。在受资国税法规定或与中国协定向中国支付股利 不征收预提税的情况下,设立分公司有利;在设立子公司 才能享受税收优惠的情况下,应选择与受资国协定股利预 提税为0.向中国支付股利不征收预提税,且对境外股利收 入不征收公司所得税的国家作为控股公司,如投资日本应

通过英国、荷兰等控股公司进行间接控股;若无双向预提 税为。的国家作为控股公司,则应由中国母公司直接控股. 如投资韩国、俄罗斯、蒙古国、朝鲜可直接由中国母公司 控股。

第三,不同的债权来源,利息预提税税负不同.投资 东北亚公司应选择合理的债权来源,消除或降低利息预提 税。为规避利息预提税,中国企业投资“一带一路”沿线国 家的项目,其资金来源最好由中国政府全资控股的银行提 供贷款。若采用集团内借款,最好是选择英国、新加坡、毛 里求斯、荷兰等国的财务公司借款。借款采用转贷方式,税 务风险较大。

第四,做好疫情期间的特殊税务筹划工作,充分掌握 疫情期间东北亚各国的特定税收优惠政策,以顺利享受延 期纳税、税收减免、加速折旧、税收抵扣等,降低海外税负. 提升抵御疫情能力。

主要参考文献:

[1]李晓红,史峰.借鉴韩国实践经验促进我国税收征管现 代化[J],税务研究,2016, ( 11 ) : 70-73.

[2]辽宁省大连市国家税务局课题组.中日韩非居民企业股息 等所得税收政策比较与分析[J].涉外税务,2010, ( 4): 45-48.

⑶ 齐鹏.“一带一路”数字经济数据跨境风险的系统性应 对逻辑[J].西安交通大学学报(社会科学版),2021, 41 (5 ) : 104-113.

[4]施锦芳,吴琦.东北亚贸易便利化对贸易流量影响的经 验研究[J],财经问题研究,2019, ( 5 ) : 95-103.

⑸ 王皓,许佳.中日韩FTA建设与东北亚区域合作——基 于中日韩三国自贸区战略的分析[J].亚太经济,2016, (4 ) : 3-8.

[6]王素荣,赵珊珊.中国企业投资东盟的税务筹划研究[J]. 北京联合大学学报(人文社会科学版),2019, 17(3): 81-90.

[7]王永钦,杜巨澜,王凯.中国对外直接投资区位选择 的决定因素:制度、税负和资源禀赋[J].经济研究, 2014, 49( 12 ) : 126-142.

[8]向鹏成,蔡奇钢.“一带一路”倡议下重大基础设施投资 的文化风险评价研究[J],重庆大学学报(社会科学版), 2021.

[9]杨先明,黄华.中国在“一带一路”沿线国家直接投资 的关键区位选择——基于空间溢出效应的研究[J].财 经问题研究,2021, ( 7 ) : 120-129.

贝才务研究 2021年第6期

[10]杨肖锋,邹闻菽.中资企业投资“一带一路”沿线国家 (地区)面临的税收挑战及对策建议——以深圳跨国企 业为例[J],国际税收,2020,(3) : 74-77.

[11]张涵.东北亚四国跨境税收协调与合作问题研究[J]. 税务研究,2017, ( 8 ) : 69-73.

[12]张帅.中国对“一带一路”国家直接投资效率和风险研 究[J].调研世界,2020, ( 12) : 23-30.

[13]张秀杰.东北亚区域经济合作下的中蒙俄经济走廊建 设研究[J].学习与探索,2015, ( 6 ) : 105-108.

[14]周野.俄罗斯境外所得税收抵免制度简介与评析[J]. 国际税收,2019, ( 4 ) : 52-57.

[15]

Blomstrom, M., Kokko, A . Multinational corporations and

spillovers. [J] Journal of Economic Surveys, 1998, 12 ( 2 ): 247-277.

[16]

Buckley, RJ., Clegg, L.J., Voss, H, Cross, A.R., Liu, X., Zheng, R A retrospective and agenda for future research on Chinese outward foreign direct investment]J]. Journal of International Business Studies, 2018, 49( 1 ): 4-23.

[17]

Devereux, M.P., Griffith, R. Taxes and the location of production: evidence from a panel of US multinationals[J]. Journal of Public Economics,1998,68( 3 ): 335.

[18]

Swenson, D. L. The impact of U. S. tax reform on foreign direct investment in the United States [J]. Journal of Public Economics, 1994, 54 ( 2 ) : 243-266.

Research on Tax Planning for Investment in Northeast Asian Countries under the Belt and Road Initiative

XU Jia-qiang, FU Bo

Abstract: With the establishment of RCEP and the advancement of China-Japan-ROK Free Trade Area, the China-Mongolia-Russia Economic Corridor and the economic integration process in Northeast Asia, Northeast Asia has become a hot area for China's foreign investment. Tax planning of overseas investment enterprises is of great significance for responding to the Belt and Road initiative, improving the quality of overseas investment of going global enterprises, and reducing overseas tax burden and overseas tax risk. Northeast Asian countries are important participants of the Belt and Road Initiative. Based on the analysis of tax systems and preferential tax policies of northeast Asian countries, this paper discusses how Chinese enterprises, under the background of the Belt and Road initiative, make use of corporate organization form, equity structure and debt financing sources to conduct tax planning, so as to achieve the purpose of reducing overseas tax burden.

Key words: the Belt and Road; Northeast Asia; tax system; tax planning; COVID-19

(责任编辑王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号