- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文去杠杆政策能抑制资本错配吗基于双重差分模型

时间:2022-03-13 作者:曹玉珊张露露 林 璐

[大]

[中]

[小]

摘要:

去杠杆政策能抑制资本错配吗基于双重差分模型

曹玉珊张露露林璐

摘要:去杠杆是防范化解重大风险的基本举措。本文以2014〜2019年沪深A股上市公司为样本,运用双重 差分模型实证分析去杠杆政策对企业营业活动间资本错配的影响。实证结果表明,落实去杠杆政策,可以有 效抑制企业营业活动间资本错配;且中介效应检验发现,去杠杆政策通过增加融资约束抑制了企业资本错配。 本文的结论丰富了去杠杆政策和资本错配相关领域研究,为有关政策的有效推行提供了参考。

关键词:去杠杆政策;资本错配;融资约束

中图分类号:F275.5文献标志码:A 文章编号:2095-8838 (2021) 06-0086-09

一、引言

2016年,《国务院关于积极稳妥降低企业杠杆率的意 见》(以下简称《意见》)发布,强调降低企业杠杆率、着重 降低国有企业杠杆率以及结构性去杠杆,并提到“企业是 降杠杆的第一责任主体二去杠杆政策不仅可以降低企业 资产负债率,化解债务危机及系统性风险(杨玉龙和汪峰. 2020 ),也有利于实现杠杆率与其他重要经济变量之间相 互协调(邵文武和王若男.2020 );J资本配置是企业财务的 重要内容(王竹泉等.2017 ),资本错配是资本配置的低效 率状态...

去杠杆政策能抑制资本错配吗基于双重差分模型

曹玉珊张露露林璐

摘要:去杠杆是防范化解重大风险的基本举措。本文以2014〜2019年沪深A股上市公司为样本,运用双重 差分模型实证分析去杠杆政策对企业营业活动间资本错配的影响。实证结果表明,落实去杠杆政策,可以有 效抑制企业营业活动间资本错配;且中介效应检验发现,去杠杆政策通过增加融资约束抑制了企业资本错配。 本文的结论丰富了去杠杆政策和资本错配相关领域研究,为有关政策的有效推行提供了参考。

关键词:去杠杆政策;资本错配;融资约束

中图分类号:F275.5文献标志码:A 文章编号:2095-8838 (2021) 06-0086-09

一、引言

2016年,《国务院关于积极稳妥降低企业杠杆率的意 见》(以下简称《意见》)发布,强调降低企业杠杆率、着重 降低国有企业杠杆率以及结构性去杠杆,并提到“企业是 降杠杆的第一责任主体二去杠杆政策不仅可以降低企业 资产负债率,化解债务危机及系统性风险(杨玉龙和汪峰. 2020 ),也有利于实现杠杆率与其他重要经济变量之间相 互协调(邵文武和王若男.2020 );J资本配置是企业财务的 重要内容(王竹泉等.2017 ),资本错配是资本配置的低效 率状态,不利于实现经济平稳向好、可持续发展的目标(邢 天才和庞士高.2015 )。因此,探讨去杠杆政策如何影响企 业资本错配具有重要意义。

本文以《意见》等政策的推行为背景,深入分析去杠 杆政策与企业资本错配之间的关系。本文可能的贡献在 于:第一,构建研究政策效应的双重差分模型来检验去杠 杆政策对资本错配的影响,丰富了去杠杆政策领域的研 究;第二,从宏观经济政策角度剖析企业营业活动间资本

错配的影响因素,丰富了资本错配理论;第三.探讨了资 本错配的治理对策,对当前企业去杠杆以及调整债务结构 具有一定的借鉴意义,为相关政策的有效推行提供参考。

余文安排如下:第二部分为文献回顾与研究假设; 第三部分为研究设计;第四部分为实证检验结果与分析; 第五部分为影响机制分析;第六部分为研究结论和建议。

二、文献回顾与研究假设

(一)文献回顾

L去杠杆政策的经济效应

结合我国供给侧结构性改革的经济背景,诸多研究 探讨了去杠杆政策的经济效应。在宏观层面上.有研究认 为企业的杠杆水平和经济增长之间存在显著的负相关关 系,降低杠杆水平可以促使经济恢复与增长(陈颖和缪海 斌.2018 );也有研究显示,杠杆率的变化与经济增长及 衰退之间是非线性的关系(刘晓光等.2018 )。在微观层 面上,已有研究主要集中于分析去杠杆政策对微观经济 的影响,如企业死亡率、企业绩效、企业生产率、融资约

收稿日期:2021-02-05

基金项目:江西省高校人文社会科学研究项目(GL18130 )

作者简介:曹玉珊,江西财经大学会计学院教授,博士生导师; 张露露,江西财经大学会计学院硕士研究生; 林璐,江西财经大学会计学院硕士研究生。

去杠杆政策能抑制资本错配吗?

束以及代理问题等。首先,关于去杠杆对企业死亡率的影 响。有学者认为,在公司的债务水平较低的情况下,杠杆 率的增加可以降低公司的死亡率,反之在公司的债务水平 较高的情况下,杠杆率的增加将会提高公司的死亡率(肖 光恩和朱晓雨,2018 )。其次,关于去杠杆对企业绩效的影 响。Margaritis和Psillaki( 1984)对法国制造业的研究结果 显示,当投资机会很少时,资产负债率和公司绩效显著正 相关。更多学者则认为制造业企业的资产负债率和经营业 绩具有显著负相关关系(李彩霞和刘雄,2019 ).去杠杆可 以降低公司的财务风险并进一步改善公司的绩效(泰好东 等.2018 )o还有学者认为,制造业整体杠杆水平抑制了公 司的经营绩效,而经营杠杆及财务杠杆促进了公司经营绩 效的改善(许晓环.2018 )。再次.关于去杠杆对企业生产 率的影响。马草原和朱玉飞(2020)结合最优资本结构理 论.研究发现去杠杆政策会抑制负债不足企业的生产率. 而对于过度负债的企业.去杠杆有利于提高其生产率。然 后,关于去杠杆对企业融资约束等的影响。于博和夏青华 (2019 )发现去杠杆政策冲击使得央企融资约束显著上升。 马红和王元月(2017 )将样本分为融资约束强、弱两组,分 析发现融资约束较弱的企业中高债务杠杆刺激了企业的 过度投资.反之.融资约束较强的企业中,债务杠杆的提 高促进了企业投资效率的提高。最后,关于去杠杆对代理 成本的影响。秦海林和高戳玮(2020 )通过研究去杠杆政 策对投资者信心的影响发现.去杠杆政策增加了股权代理 成本。

目前,关于去杠杆政策经济效应的研究成果比较丰 富,但对于微观企业资本错配的影响研究尚未深入.本文 将对此进行重点分析。

2.资本错配的相关研究

企业资本错配是资本在企业创造价值时配置于经营 活动与投资活动间的非效率状态,反映资本结构与效率间 的不匹配程度(王竹泉等.2017 )。经营活动与投资活动之 间的资本配置主要取决于管理层,尤其是职业经理人的决 策。我国的公司治理还不完善(陈小悦和徐晓东.2001 ; 白重恩等.2005 )、代理问题相对严重(侯青川等.2015 )、 公司股权集中度普遍较高(徐晓东和陈小悦.2003 ;吕长 江和赵宇恒.2008 ),管理者有动机和能力最大化自己的 利益,而牺牲股东利益(柳建华等.2015 ),这会加剧企业 资本错配。

现有研究主要集中于资本错配的成因、影响因素、经 济后果三方面内容。关于资本错配的成因.王小腾和徐 璋勇(2020 )认为导致资本错配主要是制度层面和市场层

面两个层面原因,不同类型企业面临资本边际利率的差异 性是资本错配形成的重要原因;窦欢等(2014 )研究发现. 相比于独立的上市公司,隶属于企业集团的上市公司过度 投资现象更为严重,在面临融资约束时此结论依然成立。 关于资本错配影响因素,现有研究认为营业活动间资本错 配的主要影响因素包括代理冲突、信息不对称、资本市场 不完善等(王竹泉等.2017 ),企业的代理问题越严重,营 业活动间资本错配的程度越高(曹玉珊.2019 )。关于资本 错配的经济后果,现有研究认为,资本错配的加重会增加 对企业绩效的负面影响(王竹泉等.2017 );营业活动间资 本错配程度越高,企业绩效越低(曹玉珊.2019 );资本错 配会导致全要素生产率的下降与实体经济的收缩(Hsieh 和 Klenow. 2009 ;杨震宇,2015 )。

综上可见,对资本错配的研究侧重从企业微观视角进 行扩展。资本配置是企业财务活动的核心内容,一直备受 关注,而去杠杆政策的实施为理解宏观经济政策与微观企 业行为之间的互动提供了新的研究视角。考虑到目前鲜有 以去杠杆政策为背景进行企业资本错配分析的文献,因此 本文试图为相关研究提供更有说服力的解释。

(二)研究假设提出

本文认为,去杠杆政策主要通过融资成本、银行信贷 的途径对企业产生相应影响。受去杠杆政策的影响,社会 资金规模开始收缩,在这种情况下,无论企业是选择采取 债务融资还是股权融资的方式,投资者都将更加谨慎地 进行资本配置,进而影响到企业资本配置。对于债务人而 言,同等条件下,更愿意贷款给业绩较好的企业,以防范 债务违约风险,而这会倒逼企业优化资源配置,降低资本 错配。陈淑芳和张丽达(2013 )发现.股权融资能够降低 代理成本。曹玉珊等(2019)发现.代理成本与资本错配 显著正相关。

此外,在金融企业中进行的“金融去杠杆”政策也会 影响实体企业的运营金融去杠杆”要求银行等金融机构 减少资金在机构间的空转,挤压资产泡沫,相应地就会提 高资金成本并且收紧资金的流动性,影响到企业的债务融 资(饶品贵.2013 ),制约管理层投机行为,降低代理成本 (王奇杰等.2019 ),而代理冲突是引起企业资本错配的主 要因素。在推行“去杠杆”的背景下,市场对企业自身经营、 风险控制、财务管理等方面提出的要求将更高(孙子安等. 2017 )。因此企业在去杠杆政策下只有减轻自身的负债压 力,不断调整并优化自身的资本结构,在此基础上进一步 降低企业资本错配水平,才能存活并发展。

综上,本文提出如下假设:

贝才务研究 2021年第6期

H1 :控制其他条件不变的情况下,落实去杠杆政策 能够显著抑制企业资本错配。

三、研究设计

(一)样本选择与数据来源

本文选取2014~2019年A股上市公司作为初始样 本,进行如下处理:(1 )鉴于金融业会计处理的特殊性. 故剔除金融业的数据;(2)剔除ST类公司数据;(3)为 减少异常值影响,对连续变量按照上下1 %的标准进行 Wmsonze处理。本文数据来源于国泰安CSMAR数据库. 采用的统计软件为Stata 15.0。

(二)计量模型

基于去杠杆政策准自然实验的特征,本文构建双重差 分模型来评测该政策对企业资本错配的影响。模型以同期 是否经历去杠杆政策为基准,将全样本划分直接涉及的企 业和未直接涉及的企业两类,在政策前后比对资本错配程 度的净变化幅度。即在控制其他影响变量下,识别出完全 归因于去杠杆政策的资本错配程度的变化。

借鉴Bertrand和Mullainathan( 1999 )的做法,本文的 双重差分模型如下:

CMsi(t =以 + 01 Posti t+ p 2Treatedi t+ p 3P0Sktx Treatedi t

+ 0 Controli t + £ Ind + £ Year + e u

(1)

其中,下标i代表企业.t代表时期。被解释变量CMs,j 为企业1在时期t的资本错配程度;Post,为时间变量. Treated4为处理变量.Postj, x Treated4为时间变量与处理 变量的交互项.以检验去杠杆政策对企业资本错配的净影 响;Control4为控制变量;e "为随机误差项。

(三)变量选取

1

.被解释变量

企业资本错配是指企业将更多资本分配到回报率较 低的投资活动或经营活动,反映出资本结构与效率的不匹 配。本文借鉴王竹泉等(2017 )的方法来计算企业资本错 配指标(CMs )o CMs数值越小,表明该企业营业活动之间 的资本错配程度愈发严重,以下为计算公式: CMs=( ri t/Riski t-rJ t/RiskJ t) x | ( %+%口,/( ct+cM )-

(C1,i+cm)/(Ci+cn)] (2)

其中,下标1、J分别表示投资活动和经营活动.0、小 表示投资活动资本回报率和经营活动资本回报率.J、 C,表示第t期期末的投资活动资本、经营活动资本和总资 本.Cm、C*]、%表示第t期期初的投资活动资本、经营活 动资本和总资本。Risk表示投资活动与经营活动的风险.

选用第tT年至第t+1年(三年)营业活动回报率的标准差 来计算。

2

.解释变量

处理变量(Treated)作为本文的核心解释变量,是虚 拟变量。本文参考秦海林和高戳玮(2020 )的做法,当企业 受到“五控三增”(五控之一是控不同负债标准)政策影响 时赋值为1.反之则为0。鉴于行业的差异性.国资委将资 产负债率控制标准按递增顺序,依次设定为科研设计企业 65%,工业企业70%,非工业企业75%。基于此标准,结合 去杠杆政策,本文将企业资产负债率处于65%以上划分为 处理组,即Treated=l,反之为控制组,即Treated=0。

时间变量(Post)同为虚拟变量,若样本处于2016年 之后(含2016年),赋值为1.反之为0。

时间变量和处理变量的交叉项(Post x Treated ),用以 检验处理组样本中落实去杠杆政策的净效应。如果储〉 0.表明企业落实去杠杆政策抑制了资本错配。

3

.控制变量

企业的其他因素如经营情况与内部治理状况同样会 影响资本错配,因此本文参考王竹泉等(2017)、曹玉珊 (2019 )、刘晓光等(2019 )、杨德明等(2019 )的相关文献. 选取以下控制变量,主要包括:公司年龄(Age)、净资产 收益率(Roe )、成长能力(Growtli )、资产流动性(LA/A )、 流动比率(Liquidity )、可持续增长率(GR)、有形资产比 例(Tang )、每股收益(Eps )。Year和Ind分别控制年份与 行业的固定效应,排除特定年份与行业相关因素的影响。

表1为上述变量的具体含义。

四、实证分析

(一)描述性统计

主要变量的描述性统计结果列于表2。企业资本错配 指标的最小值为-4.797. 25百分位数为-0.299. 50百分位 数为0.365.说明我国多数上市公司中存在资本错配现象。

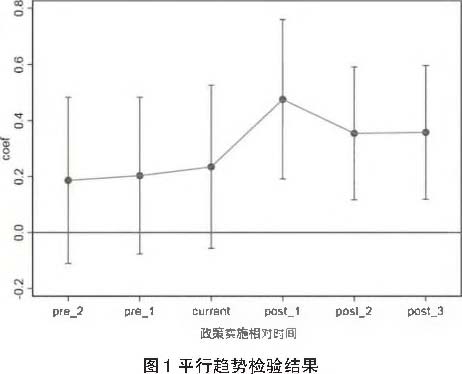

(二)平行趋势检验

平行趋势假设是使用双重差分模型的前提,假设内容 为控制组与处理组在基期的发展趋势无显著差异。本文参 考Bertrand和Mullainathan( 2003 )对平行趋势假设的检验 方法,对经历去杠杆政策企业前后至少两年的时间进行检 验。图1的平行趋势检验结果表明,在去杠杆政策落实前. 处理组和控制组的资本错配发展趋势相同,随着去杠杆政 策的落实,两组之间差异显现,这意味着.平行趋势假设 得以满足,可以继续进行双重差分检验。

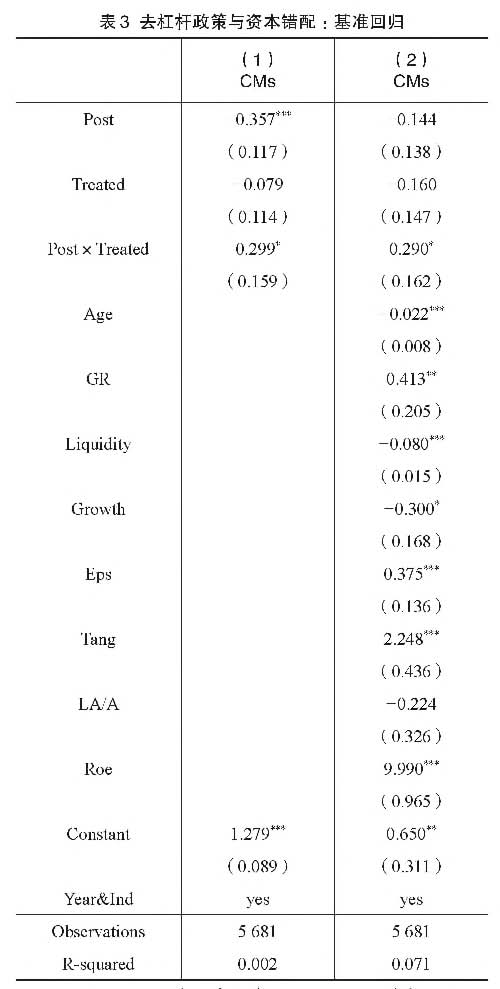

(三)去杠杆政策与资本错配

去杠杆政策能抑制资本错配吗?

表3报告了去杠杆政策影响资本错配的回归结果。分 析第(1 )列的数据情况,在无控制变量前提下,交互项系 数显著为正,即去杠杆政策显著抑制了企业资本错配程 度。以第(1 )列为基准.第(2 )列添加控制变量后检验结 果显示,交互项系数仍在10%水平上显著为正.表明经历 去杠杆政策的企业显著降低了资本错配程度,符合理论预 测,支持了本文的假设

(四)稳健性检验

基准回归结果显示,去杠杆政策显著抑制了企业的资 本错配。为增强回归结果的稳健性,本文进一步采用以下

五种方法,对基准回归结果进行稳健性检验。

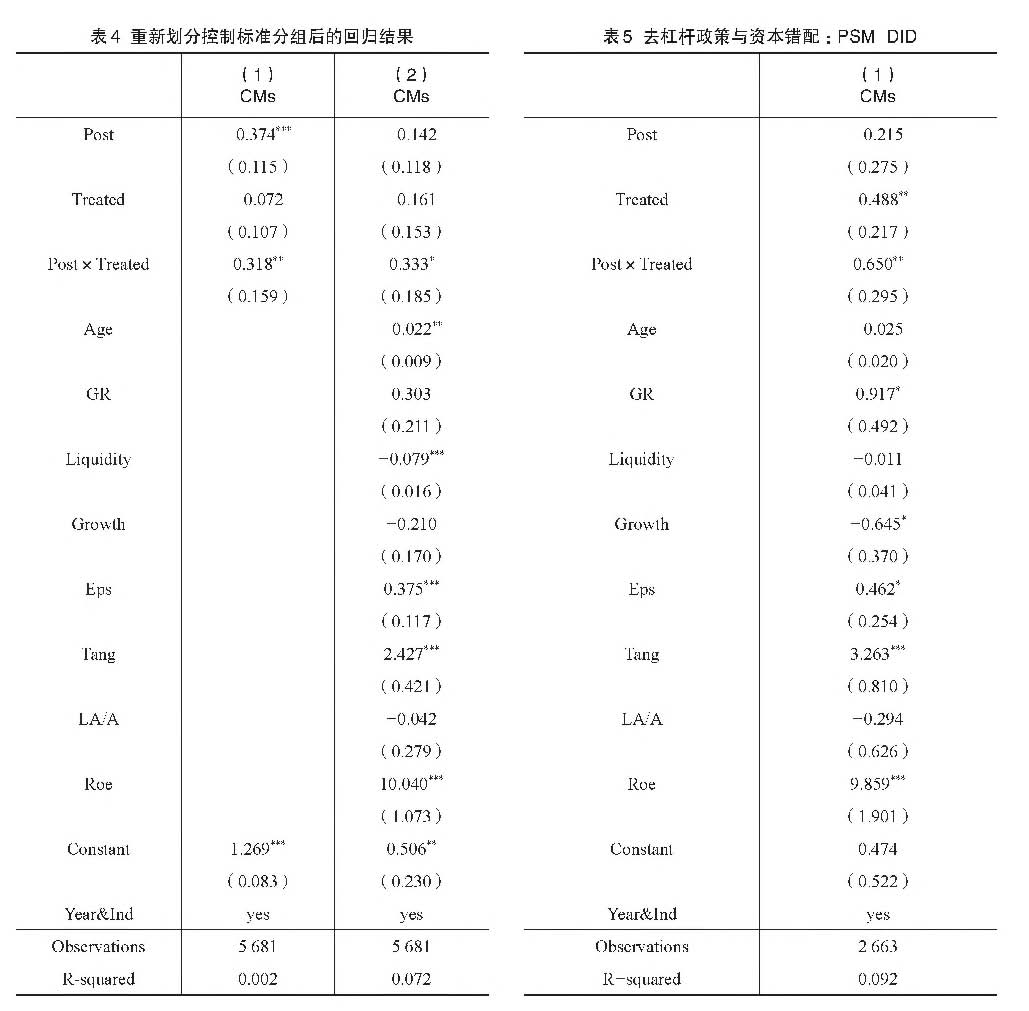

L重新划分资产负债率的控制标准

为检验结果的稳健性,将原有资产负债率控制标准由 65%提升至75 %重新进行分组,即资产负债率超过75% 的企业为处理组,其余为控制组。重新回归,结果列示于 表4,添加控制变量后,经历去杠杆政策的企业在10 %的 水平上显著为正.表明去杠杆政策降低了资本错配,本文 结果稳健。

2

.PSM-DID 分析

鉴于落实去杠杆政策前处理组与控制组企业之间的

差异足以影响DID模型估计的准确有效性,为减少此干 扰.本文采用倾向得分匹配(PSM)方法进行筛选。处理 组选择高杠杆企业,以可持续增长率(GR)、流动比率 (Liquidity )、企业成长性(Growth )、每股收益(Eps )和 有形资产比例(Tang )变量作为协变量构建倾向性得分计 算模型,为处理组中的每一个高杠杆企业样本都匹配一 个特征相似的未落实去杠杆政策的企业作对照参考。配 比后,代入两组企业前后共六年的数据到模型(1 )进行 回归。由表5可知,倾向得分匹配后,去杠杆政策在5% 的水平上显著抑制了企业资本错配,结果仍然支持本文 的假设。

3

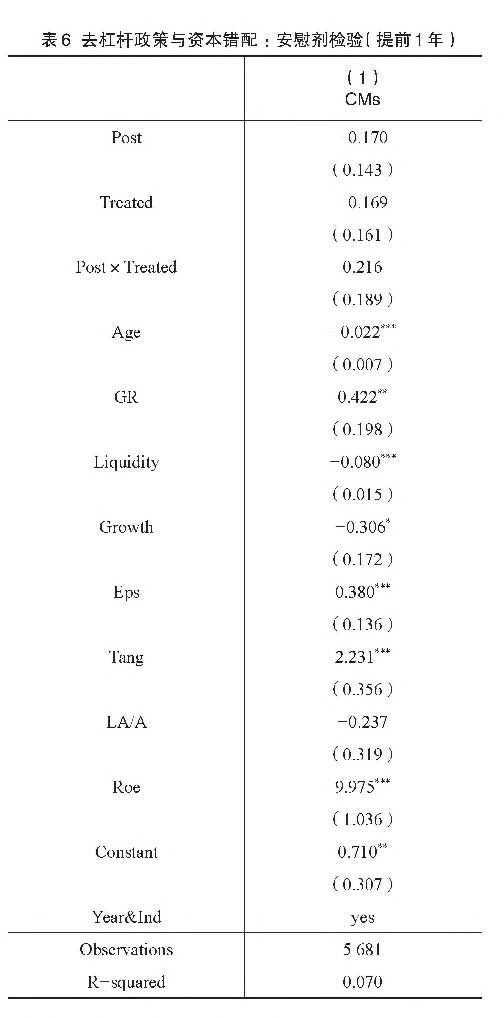

.安慰剂检验

除了去杠杆政策外,影响企业资本错配程度发生变化 的随机因素还有很多。为了更好地验证假设1.让结论更 具有稳健性,本文将去杠杆政策的时间提前1年进行回归. 进行反事实检验。若交互项系数显著为正,则表明并非因 落实去杠杆政策使得企业资本错配程度降低;若交互项系 数不显著,则企业资本错配程度降低的确归因于落实去杠 杆政策。表6结果中交互项系数估计虽为正,但不显著,可 以排除上述随机因素的影响,表明了前文结论具有稳健性。

4

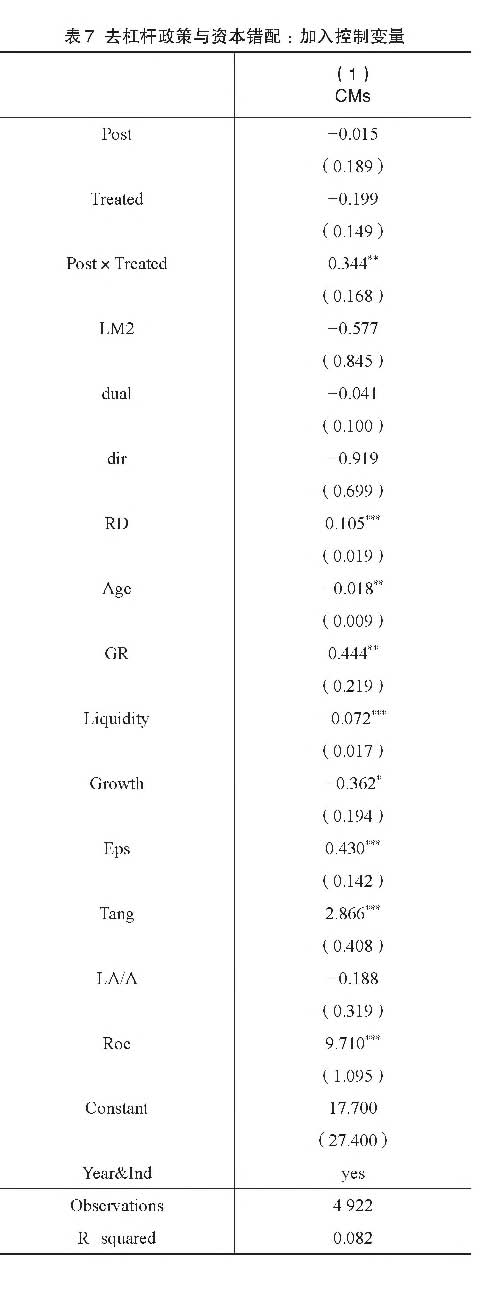

.加入控制变量

为进一步排除其他因素影响.本文借鉴胡奕明等 (2017 )的做法,在稳健性检验中加入宏观经济变量广义货 币量(LM2 ),同时控制可能影响企业资本配置决策的公司 治理变量:两职合一(dual )、独董比例(dir )以及研发投入 变量(RD).回归结果见表7。由表7可知,在加入宏观经 济变量、公司治理变量以及研发投入变量后,去杠杆政策 仍然显著抑制企业资本错配,再次表明了本文研究结论的 稳健性。

注:*、**、***分别表示在10%、5%、1%的水平上显 著;括号内为标准差。下同

5

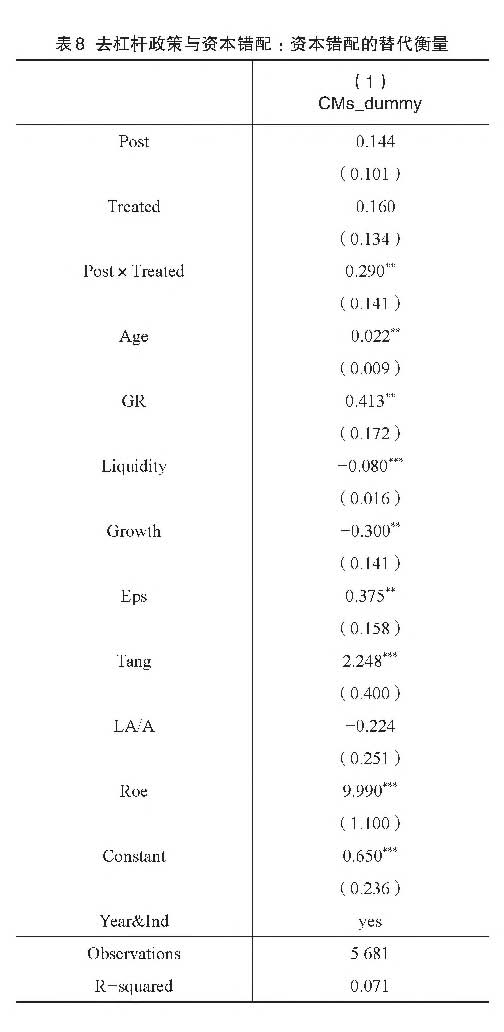

.资本错配的替代衡量

前文借鉴王竹泉等(2017 )的做法,利用内部资本市场 测度模型中的价值增加法(Rajan等.2000 )、现金流敏感性 法(Maksimovic和Phillips. 2002 )等方法,计算资本错配的 代理变量。但是,价值增加法是源于内部资本市场测度的 模型,属于会计模型;而风险的测算不仅仅局限于会计因 素,还包括不确定性因素,所以,此处在稳健性检验中将 CMs大于0的视为弱性错配,将CMs小于0的视为强错配. 形成CM-dummy变量,进行双重差分检验。结果见表8.交

去杠杆政策能抑制资本错配吗?

互项系数在5%的水平上显著为正.说明去杠杆能够显著 抑制企业资本错配。

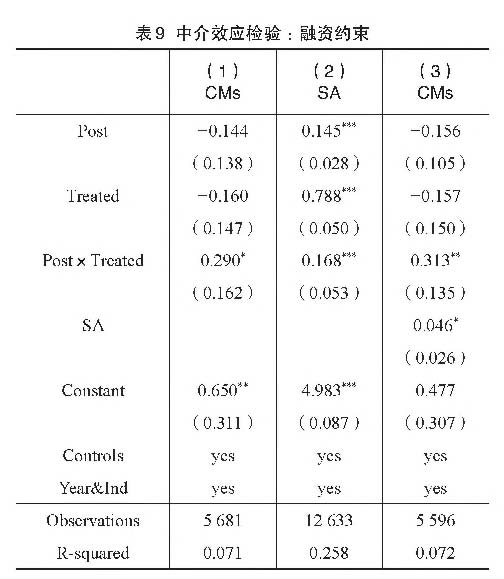

五、影响机制分析

去杠杆政策迫使企业资本结构进行向下动态调整. 这可能使公司面临更严格的融资约束(林晚发和刘颖斐. 2019 ;胡金强和水兵兵.2020 )o如果公司面临融资限制 导致投资资金不足,管理层将被迫更加谨慎地分配投资资 金(聂秀华和吴青,2019 ),进而降低企业资本错配程度。 本文在前述基础上分析去杠杆政策是否导致了企业融资 约束的增强,并讨论融资约束的增强是否会降低企业资本

错配。

本文参考Hadlock和Pierce( 2009 )的做法,即以企业 财务报告为依据划分企业融资约束类型,具体做法为选 取企业规模和年龄这两个变量构建SA指数.公式为SA= -0.737 x Size+ 0.043 x Size2—0.04 x Age。窦欢等(2014) 认为SA指数对于度量我国企业融资约束程度具有很高的 适用性。SA值越大,表示融资约束程度越大。随后参考温 忠麟等(2005 )中介效应模型.验证融资约束是否在去杠 杆政策影响资本错配这一过程中发挥中介作用。

CMsu = a + pi Postit+ p 2Treatedit+ p3Postit x Treatedit

+ 0 Controli(t + £ Industry + £ Year + e u ( 3 )

贝才务研究 2021年第6期

SAU = a + p ! Posti t+ p 2Treatedi t+ p 3Posti t x Treatedi t +

0 Control t + Z Industry + £ Year + s u (4 ) CMsi(t = a + p ! Posti t+ p 2Treatedi t+ p 3Posti t x Treatedi t

+ p 4sAi t+ 0 Controli t + £ Industry + £ Year + e u

(5)

如表9所示.第(2)列显示去杠杆政策与SA指数显 著正相关。该结果验证了本文的分析,落实去杠杆政策. 迫使资本结构向下调整,企业从而面临较强的融资约束。 第(3 )列显示融资约束的回归系数仍显著为正,表明融资 约束在去杠杆政策降低资本错配的政策效应中发挥了部 分中介效应。

六、结论与建议

在落实去杠杆政策背景下,本文选取2014~2019年间

去杠杆政策能抑制资本错配吗?

A股非金融类上市公司数据,构建双重差分模型,实证检 验企业落实去杠杆政策对其资本错配的影响。实证研究表 明,去杠杆政策能抑制企业资本错配,且融资约束发挥了 中介作用,即落实去杠杆使企业提高了融资约束水平,进 而抑制了企业资本错配。

由此,提出以下建议:首先,随着资本市场的发展 与完善,部分企业传统老旧的营业活动观念亟待更新。 企业应根据营业活动对资本配置指标重新规划,帮助调 整改善现有资本配置,减少营业活动间的资本错配,使 资本能更好地服务于企业目标。其次.去杠杆政策是一 项长期工程,企业在响应去杠杆政策的过程中,要妥善

应对去杠杆带来的资金约束问题,减轻自身的负债压力. 调整并优化自身的资本结构,加大直接融资比重,扩大 资金来源,并提高投资项目筛选标准,避免资金浪费,降 低企业资本错配。

主要参考文献:

[1]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治 理结构的实证研究[J],经济研究,2005, ( 2) : 81-91.

[2]曹玉珊.资本错配、产权性质与企业绩效[J].商业会 计,2019, ( 8 ) : 4-9.

[3]陈小悦,徐晓东.股权结构、企业绩效与投资者利益保 护[J],经济研究,2001, ( 11 ) : 3-11.

[4]窦欢,张会丽,陆正飞.企业集团、大股东监督与过度 投资[J].管理世界,2014,(7 ) : 134-143+171.

[5]侯青川,靳庆鲁,陈明端.经济发展、政府偏袒与公司发 展——基于政府代理问题与公司代理问题的分析[J].经 济研究,2015, ( 1) : 140-152.

[6]胡金哉,水兵兵.风险资产配置、股价波动与网贷风 险-兼论对网贷利率的影响[J].山东社会科学,2020,

(11) : 124-131.

[7]李彩霞,刘雄,韩贤.去杠杆背景下制造业企业资本结 构对经营业绩的影响研究-来自沪深A股上市公司

的经验证据[J],商业会计,2019, ( 4 ) : 27-31.

[8]林晚发,刘颖斐.信用评级调整与企业杠杆——基于融

贝才务研究 2021年第6期

资约束的视角U].经济管理,2019, 41(6): 176-193.

[9]柳建华,卢锐,孙亮.公司章程中董事会对外投资权限 的设置与企业投资效率——基于公司章程自治的视角 [J].管理世界,2015,(7): 130-142.

[10]刘晓光,刘元春,申广军.杠杆率的收入分配效应U]. 中国工业经济,2019,(2): 42-60.

[11]吕长江,赵宇恒.国有企业管理者激励效应研究一 基于管理者权力的解释[J].管理世界,2008,( 11): 99409.

[12]马草原,朱玉飞.去杠杆、最优资本结构与实体企业生 产率[J],财贸经济,2020, 41(7): 99-113.

[13]马红,王元月.去杠杆是否能提高企业的投资效 率?——基于中国上市公司经验数据的实证分析川. 证券市场导报,2017, ( 5 ): 13-20.

[14]藁好东,刘浩,朱炜.过度负债企业“去杠杆”绩效研 究[J].会计研究,2018, (12): 3-11.

[15]秦海林,高戳玮.去杠杆政策会影响投资者信心吗?[J]. 经济评论,2020, ( 1) : 17-35.

[16]邵文武,王若男.去杠杆政策对我国制造业企业绩效 的影响[J].财会月刊,2020, ( 2 ) : 65-74.

[17]王小腾,徐璋勇.外资进入与资本错配——来自外资 准入政策放松的证据[J].现代经济探讨,2020,(3): 51-63.

[18]王竹泉,段丙蕾,王苑琢,陈冠霖.资本错配、资产专用

性与公司价值----基于营业活动重新分类的视角[J].

中国工业经济,2017, ( 3): 120-138.

[19]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和 应用[J].心理学报,2005,(2): 268-274.

[20]邢天才,庞士高.资本错配、企业规模、经济周期和资 本边际生产率----基于1992-2013年我国制造业上市企

业的实证研究[J].宏观经济研究,2015,(4): 48-59.

[21]徐晓东,陈小悦.第一大股东对公司治理、企业业绩的 影响分析[J].经济研究,2003,(2): 64-74.

[22]许晓环.中国上市制造业企业杠杆水平与企业绩效的 关系研究[D].山东大学,2018.

[23]杨震宇.资源错配与研发型企业生产效率损失[J].研 究与发展管理,2015, 27(5): 99-109.

[24]杨德明,陆明,刘铉.“互联网+”、降库存与全要素生 产率[J].财务研究,2019,(2): 26-36.

[25]于博,夏青华.去杠杆对国有企业融资约束的异质 性冲击研究[J].江西社会科学,2019, 39(4): 3852+254.

[26]

Phillips, G” Sertsios, G. How Do Firm Financial Conditions A任ect Product Quality and Pricing?[J]. Management Science, 2013, 59(8): 1764-1782.

[27]

Hsieh, C.T., KI enow, RJ. Misallocation and Manufacturing TFP in China and India[J]. The Quarterly Journal of Economics ,2009, 124( 4): 1403-1448.

Can Deleveraging Policy Curb Capital Mismatches?

------Based on the Differences-in-Differences Model

CAO Yu-shan, ZHANG Lu-lu? LIN Lu

Abstract: Deleveraging policy is the basic idea to be adhered to in order to prevent and defuse major risks. Based on the sample of listed companies in Shanghai and Shenzhen A-shares from 2014 to 2019, this paper uses the Differences-in-Differences model to empirically analyze the impact of deleveraging policy on capital mismatches between business activities. Empirical results show that the implementation of deleveraging policy can effectively curb the mismatch between business activities of enterprises, and the intermediary effect test found that the deleveraging policy by increasing financing constraints to suppress the mismatch of capital.The research conclusions of this article enrich the theoretical research on deleveraging policy and capital mismatch, and provide reference for the effective implementation of relevant policies.

Key words : deleveraging policy; capital mismatch; financing constraints

(责任编辑王安琪)

2021年第6期

(总、第042期)

No.6,2021

General No_042

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号