- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文纵向整合战略与农工企业股价崩盘风险

时间:2022-03-13 作者:王斌陈如月

[大]

[中]

[小]

摘要:

纵向整合战略与农工企业股价崩盘风险

王斌陈如月王俊群刘源

摘要:在乡村振兴战略鼓励延长农业产业链、推进农村三产融合的背景下,作为对三农辐射带动能力最 强的经营主体——农工企业,其纵向整合程度骤增,但实施效果如何,已有文献尚未释疑。本文以A股上市的 农工企业为研究样本,考察实施纵向整合战略对其股价崩盘风险的影响及作用机理。研究结果表明,农工企 业实施纵向整合战略能够显著降低其股价崩盘风险;相比实施了“互联网+”的企业,纵向整合战略降低股价 崩盘风险的作用在未应用“互联网+”的农工企业中更为显著;抑制非效率投资行为,是农工企业纵向整合战 略能够降低股价崩盘风险的一种重要中介路径。本文丰富了企业战略与股价崩盘的研究,为农工企业优化整 合价值链和乡村产业振兴战略精准施策及效果评估提供了参考。

关键词:农工企业;纵向整合战略;股价崩盘风险;乡村振兴;“互联网+”

中图分类号:F275.5文献标志码:A文章编号:2095-8838 (2021) 06-0073-13

一、引言

近年来,我国三农政策一直强调延长农业产业链、促 进农村三产融合发展。2015年中央一号文件指出要“延长 农业产业链、提高农业附加值” ;2016...

纵向整合战略与农工企业股价崩盘风险

王斌陈如月王俊群刘源

摘要:在乡村振兴战略鼓励延长农业产业链、推进农村三产融合的背景下,作为对三农辐射带动能力最 强的经营主体——农工企业,其纵向整合程度骤增,但实施效果如何,已有文献尚未释疑。本文以A股上市的 农工企业为研究样本,考察实施纵向整合战略对其股价崩盘风险的影响及作用机理。研究结果表明,农工企 业实施纵向整合战略能够显著降低其股价崩盘风险;相比实施了“互联网+”的企业,纵向整合战略降低股价 崩盘风险的作用在未应用“互联网+”的农工企业中更为显著;抑制非效率投资行为,是农工企业纵向整合战 略能够降低股价崩盘风险的一种重要中介路径。本文丰富了企业战略与股价崩盘的研究,为农工企业优化整 合价值链和乡村产业振兴战略精准施策及效果评估提供了参考。

关键词:农工企业;纵向整合战略;股价崩盘风险;乡村振兴;“互联网+”

中图分类号:F275.5文献标志码:A文章编号:2095-8838 (2021) 06-0073-13

一、引言

近年来,我国三农政策一直强调延长农业产业链、促 进农村三产融合发展。2015年中央一号文件指出要“延长 农业产业链、提高农业附加值” ;2016年中央一号文件要 求“促进农业产加销紧密衔接、农村一二三产业深度融合. 推进农业产业链整合和价值链提升” ;2017年中央一号文 件进一步指出,吸引龙头企业等建设运营产业园,“推动农 业全环节升级、全链条增值二党的十九大报告明确提出. 要培育新型农业经营主体,健全农业社会化服务体系,实 现小农户和现代农业发展的有机衔接。2018年中央一号文

件在构建农村三产融合发展体系中,明确指出要“延长产 业链、提升价值链、完善利益链二2019年国务院发布的《关 于促进乡村产业振兴的指导意见》中强调,产业兴旺是乡 村振兴的重要基础,是解决农村一切问题的前提。要求加 快全产业链、全价值链建设,鼓励发展由农业龙头企业带 动的农业产业化联合体,推进农业企业与原料基地紧密结 合.实施种养循环一体化。2021年农业农村部根据中央精 神出台的具体指导文件中再次强调,要推动大型农业龙头 企业完善从研发、生产、加工到营销、服务的全链条供应 链体系。由于农业龙头企业主要是从事农产品种植/养殖、 农产品加工或者二者兼而有之的农工企业,因此,本文借

收稿日期:2021-09-30

基金项目:国家自然科学基金项目(72003106);山东省自然科学基金项目(ZR2019QG004. ZR2020MG028 );山东省社会科学 规划研究项目(19BJCJ63, 21CJJJ23 )

作者简介:王.斌,山东财经大学会计学院副教授;

陈如月.济南易通城建集团财务管理中心高级专员;

王俊韩.通讯作者,山东财经大学会计学院副教授;

刘源,山东财经大学会计学院副教授。

贝才务研究 2021年第6期

鉴泰好东等(2014 )和蔡好东等(2015 ),统一使用农工企 业这一概念。在上述政策背景下,越来越多的农工企业开 始进行纵向整合。

与非农工企业往往采用外包战略以提高生产效率不 同,农工企业由于农业产业本身的脆弱性和上下游主体的 特殊性,更多地被政策鼓励采用纵向整合战略以实现高质 量发展。结合万俊毅等(2008 )、谢莉娟等(2016 )和刘源等 (2019 )的研究,我们将农工企业的纵向整合战略分为以下 两种类型:第一种是完全纵向一体化战略.指企业通过自 建种养基地、将价值链环节完全纳入企业边界内部的全产 业链经营。比如,上市公司“圣农发展”采取的是公司自繁 自养自宰及初深加工全产业链的纵向整合战略。第二种是 准纵向一体化战略.指企业通过紧密型合约与农户、家庭 农场等农业主体进行联结的一体化经营。比如,上市公司 “温氏股份”之前实行的与农户的“准车间化管理”模式(企 业负责育种、种苗、饲料、疫病防治、销售等.合作农户利 用自身的土地及劳动力资源承担现场饲养管理任务)以及 现在实行的“公司+现代养殖小区”模式(企业投资建设标 准化养殖场,吸引农户到养殖小区内与公司合作养殖),均 被认为是实施了准纵向一体化战略。

农工企业生产环节可能涉及具有自然增值和经济增值 双重属性的生物资产,使得其价值链异质性更强、增值机 理更复杂;同时,农工企业的产品往往涉及食品安全、环 境保护等民生热点问题.因此,农工企业的纵向整合战略 实施效果存在更多不确定性。比如,食品安全事件以及禽 流感、非洲猪瘟等疫情的发生,都对相关子行业的农工上 市公司股价产生了不同程度的影响。由于面临着市场和自 然双重风险,农工企业利润相对薄弱,资本市场业绩压力 较大。根据已有关于股价崩盘的理论和文献可知,股价崩 盘是由内因和外力共同作用的结果。从原理上看,农工企 业的纵向整合战略对这两者都能产生影响J'圣农发展”在 其年报中就明确写道,在2012年“速成鸡事件”暴发后,其 全产业链带来的抗风险能力和产品品质优势凸显,在食品 安全、生产稳健性、疫情可控性、规模化经营等方面体现了 强大的竞争力,经营成果也充分体现出了消费者青睐。由 此,引出一个值得思考的问题:实施纵向整合战略和未实 施纵向整合战略的农工企业.在股价崩盘风险方面是否会 存在显著差异?对于这一问题,已有文献尚未释疑,这也 正是本文要回答的主要问题。

考虑到股权分置改革、新冠肺炎疫情的影响以及

股价崩盘模型需要滞后变量,本文将起止时间设定为 2008~2018年,研究样本为在A股上市的农工企业,研究 问题为纵向整合战略的实施对农工企业股价崩盘风险的 影响及作用机理。研究发现:(1 )相比于未实施纵向整合 的农工企业,实施纵向整合战略能够显著降低其股价崩 盘风险。(2 )纵向整合战略与农工上市公司股价崩盘风险 的这一负向关系在非“互联网+”企业中表现得更为显著。 (3 )抑制非效率投资是农工企业实施纵向整合战略降低股 价崩盘风险的一条中介作用路径。稳健性检验均支持了上 述结论。

本文可能的研究贡献主要体现在:(1 )有助于拓展纵 向整合战略经济后果的研究。已有研究多基于业绩表现、 生产经营效率、社会责任等视角研究纵向整合战略的经济 后果,本文率先从资本市场风险效应视角检验纵向整合战 略与股价崩盘风险的关系及影响机理,有利于拓宽和延展 纵向整合战略的经济后果研究。(2 )有助于丰富“企业战略 与股价崩盘”关系的相关研究。以往研究多是从某个方面 或单一因素入手分析股价崩盘的影响因素.然而股价崩盘 更为根本和更深层次的原因可能来源于公司的整体战略。 近年来也有学者开始对此展开研究,如孙健等(2016 )研究 发现.公司战略越激进,股价崩盘风险越高。本文结合农 工企业特殊性、从价值链各环节协同视角考察其对股价崩 盘的影响,补充和丰富了这一领域的研究。(3 )基于农工企 业这一特殊主体考察纵向整合战略实施效果,有助于为农 工企业优化整合价值链和乡村产业振兴战略的效果评估及 优化施策提供决策参考。

二、理论分析与假设提出

(一)纵向整合战略与农工企业股价崩盘

在股市震荡频发的背景下,“股价崩盘风险”研究成为 财务学领域的热点、重点话题。根据相关理论和文献.股价 崩盘是由内因、外力共同作用的结果。内因方面,根据委托 代理理论和信息不对称理论,管理层出于自利性目的可能 倾向于隐瞒或推迟披露坏消息而加速披露好消息(Kothan 等.2009 ).然而坏消息随时间推移不断积累至上限后会 集中释放,进而造成公司股价的瞬间崩盘(Jm和Myers. 2006 ; Hutton等.2009 )„基于此,已有研究从公司避税、 机构投资者、股权质押、公司地理分散度等角度研究了股 价崩盘风险的影响因素(Kim等.2011 ;曹丰等.2015 ;夏 常源和贾凡胜.2019 ;吴德军和胡其昊,2021 )。外力方面.

纵向整合战略与农工企业股价崩盘风险

在经济后果不确定的条件下,来自于外部环境的微小信息 变化或是分析师非理性预测偏差都可能导致投资者的情绪 恐慌,从而促使股价剧烈变动(Gennotte和Leland. 1990. 叶康涛等.2018 )。市场投资者对坏消息产生的恐慌情绪有 可能引发更大程度的股票抛售反应,从而成为股价崩盘的 外在推力(Xu等.2013 ;宋献中等.2017 )o对农工企业纵 向整合的股价崩盘效应分析,也可从股价崩盘风险形成的 内在机理和外在推力两方面展开。相比非农工企业,农工 企业因为涉及种植、养殖等不确定较强的生产环节,因而 需要面临市场和自然的双重风险。加之农工企业相比其他 企业普遍利润薄弱,其在资本市场上的业绩压力更大。

农工企业实施纵向整合战略后,管理层隐瞒坏消息的 动机变弱。首先,农工企业的纵向整合战略通过统一原料 物资(如种苗、饲料、疫苗等),使得种养环节的生产稳定 性、疫病防治水平得以提升;通过及时有效的技术指导. 避免产品(尤其是新品种)在种养环节的低效操作和药物 滥用,使农工企业在产品质量和安全方面体现出较强竞争 优势,有利于增强对市场风险和自然风险的抵御能力。其 次,实施纵向整合战略的企业,可以利用信息优势更好地 了解和掌控价值链各环节或各分部的实际情况,制定更加 合理的投融资方案,从而缓解公司的非效率投资(Reisinger 和Tarantino. 2015 ;叶建华,2017 )o第三,农工企业纵向 整合后,可以实现从源头、生产到销售的全过程规范管理 和有效监控,提高信息传递效率,并能根据市场需求、气象 灾害、疫病情况及时调整原料供给和产品生产,有利于提 升绩效。农工企业实施纵向整合战略能带来竞争优势和抗 风险能力的增强,也能使产业链的相关信息更加透明,管 理层只要尽到了自身义务,便无须过于担心由于企业经营 状况变化对自身薪酬带来的影响,有助于减弱管理层的自 利动机,降低其隐藏坏消息的可能性,从而有利于降低股 价崩盘风险。

农工企业实施纵向整合战略后,更有利于改善与利益 相关者的关系,向资本市场传递积极信号。首先,农工企 业纵向整合通过形成完善、可控、可追溯的价值链提升了 源头品质和产品质量(如食品安全),有利于获得消费者的 认同。其次,农工企业纵向整合有利于实现生态循环产业 链,有助于涵养并举、生态种养殖、发展绿色循环经济.从 而提升环境绩效。第三,农工企业实施纵向整合战略后,通 过紧密合约或是招募员工等方式实现联农带农,使农户更 多地分享乡村产业振兴的成果和收益。这些积极信号被外

部投资者有效接收,有助于企业树立良好公民形象、形成 声誉资本,在发生负面事件时,可以减弱引起的市场反应 (Godfrey等.2009 ),给企业留出改进和调整的时间。因此. 我们预期农工企业实施纵向整合战略能够降低其股价崩盘 风险,提出本文的第一个假设。

假设1 :实施纵向整合战略能够降低农工企业股价崩 盘风险。

(二)“互联网+”的调节作用

近年来,互联网、大数据、人工智能等新技术与实体 经济的融合日益深入。2021年中央一号文件明确要求,要 发展智慧农业,建立农业农村大数据体系,推动新一代信 息技术与农业生产经营深度融合。在此背景下,许多农工 企业开始着手通过互联网进行深度融合,比如,有些农工 企业开始利用互联网、物联网技术,实现价值链的信息化、 可视化和可追溯,提升产品品质和安全保障。还有些农工 企业利用人工智能、大数据技术将农业生产细化到种植、 施肥、灌溉、农药施用等方面的全方位精密管理,发展全 过程监测的精准农业,创新了智慧农业新业态,促进了农 业生产提质增效。

“互联网+"在农工企业纵向整合战略与股价崩盘关系 中发挥的调节作用主要可以归纳为三方面。一是降本。研 究显示,互联网等数字技术能够降低搜寻、复制、运输、追 踪和验证等成本(Goldfarb和Tucker. 2019 ),物联网技术 在企业的应用可以通过降低成本和弱化高管乐观预期从而 降低费用粘性(谭建华和王雄元.2021 )。这些技术的应用 可以渗透到企业研发、生产、加工、制造、销售等各个环节。 企业可以利用“互联网+”实现资金流、信息流、物流等的 有效对接协同,有利于使各环节和各部门间实现更好的信 息传递,降低信息不对称程度和各种交易成本。二是提质。 “互联网+”能够有效推动企业创新能力的提升,更有利于 其了解上下游各方的真实需求,从而使企业能够有针对性 地做出改进、更好地服务客户。农工企业利用“互联网+” 相关技术实现的精益生产、可追溯和实时监测预警等,都 有利于带来品质高、安全性好的有效供给。三是增效。企 业利用基于“互联网+”的大数据精准分析等方法可以提高 资产配置效率,提升企业运营效率,从而实现企业经营业 绩的提升和全要素生产率的提高(杨德明等.2019 ;张景 娜和张雪凯.2020 )。

如果利用“互联网+”确实能带来降本、提质、增效的 作用,则意味着在这类公司中管理层需要隐藏的坏消息更

贝才务研究 2021年第6期

少、隐藏动机和可能性也更小,资产错配风险以及事后被 “敲竹杠”所导致的风险更低(杨德明和毕建琴.2019 ),这 会在一定程度上减弱纵向整合战略对股价崩盘的作用。也 就是说,相比未利用“互联网+”的农工企业(以下简称非 “互联网+"农工企业),利用“互联网+"的农工企业的纵向 整合战略对股价崩盘的抑制作用就会有所降低。因此,我 们预期,在未利用“互联网+”的农工企业样本中,纵向整 合战略对股价崩盘风险的治理效应会更为突出,提出第二 个假设。

假设2 :在非“互联网+”农工企业中,纵向整合战略 降低股价崩盘风险的作用会更为显著。

三、研究设计

(一)样本选择与数据来源

农工企业样本的选择,主要借鉴蔡好东等(2015 ),具 体是指从事农产品种植/养殖、农产品加工或者二者兼而 有之的企业。所在行业包括农业和部分制造业子行业。根 据中国证监会《上市公司行业分类指引》(2012 ),具体涉及 A01农业、A02林业、A03畜牧业、A04渔业、C13农副食 品加工业、C14食品制造业、C15酒饮料和精制茶制造业、 C17纺织业、C18纺织服装服饰业、C19皮革毛皮羽毛及其 制品和制鞋业、C20木材加工及木竹藤棕草制品业、C21家 具制造业、C22造纸及纸制品业、C27医药制造业(只选取 其中的中医药制造业)等14个子行业的企业。

本文研究样本为在A股上市的农工企业.样本起止时 间为2008~2018年。考虑到股权分置改革的影响,我们将 样本起始时间设定为2008年;为排除新冠肺炎疫情可能 产生的噪音影响,将股价崩盘风险变量的截止时间设定为 2018年。由于模型中涉及滞后变量(即需要下一年的股价 崩盘风险数据),因此被解释变量股价崩盘风险的样本期 间为2009~2018年,纵向整合战略以及其他解释变量的样 本期间为2008~2017年。借鉴已有文献,在初始样本基础 上剔除了每个会计年度周个股收益率数据不足30个的样 本公司以及财务等数据缺失的观测值,最终得到410家农 工上市公司、2 709个公司一年度观测值。

研究模型中涉及的数据来自CSMAR经济金融研究数 据库和RESSET金融研究数据库。为降低异常值的不良影 响,对所有连续变量以1%和99%分位数为界进行了缩尾 处理。

(二)模型构建与变量定义

为检验价值链纵向整合战略对农工企业股价崩盘风险 的影响,借鉴Hutton等(2009 )、Kiin^( 2011 X许年行等 (2012 )、权小锋等(2015 )的变量测度和模型设计,构建如 下多元回归模型对假设1和假设2进行检验:

CRASHi t+1= a 0+ a i VI"+ a 2 S Controlsi t+ a 3 2 Year

+ a4SInd+ s jt ( 1 )

1

.被解释变量CRASH,-

被解释变量CRASHg表示公司i在t+1期的股价崩盘 风险,分别使用目前学术界采用最为广泛的负收益偏态系 数(NCSKEW)和收益率上下波动比率(DUVOL )两个指 标进行衡量。两个指标在计算过程中,均加入周市场回报 率的超前和滞后两期以控制股票非同步性交易的影响。数 值越大,表示股价崩盘风险越高。具体测度方法借鉴已有 研究(Chen等.2001 ; Kim等.2011 ;许年行等.2012 ). 此处不再赘述。

2

.主要解释变量V!”

解释变量vi,j为虚拟变量,表示公司1在t年是否实施 了价值链纵向整合战略。实施纵向整合战略.取值为1 ;未 实施纵向整合战略.取值为0。农工企业是否实施纵向整合 战略,是通过逐一阅读每年每家农工企业的年报整理分析 得出。具体来说,根据年报中的“公司业务概要” “经营情 况讨论与分析” “发展战略”等部分的内容,进行初步判断。 再结合年报全文的相关关键词(如全产业链、一体化、种养 基地、产销一体)和报表及其附注中与“生物资产”相关的 项目数据进行综合判断最终确认。

3

.控制变量

Contro国表示一系列可能会影响到农工企业股价崩盘 风险的因素,选取时借鉴Kim等(2011 )等文献并考虑了农 工企业的特点,具体包括:月平均超额换手率(Dtum)、市 场波动(Sigma)、平均周收益率(Ret)、公司规模(Size)、 资产负债率(Lev)、账市比(BM)、总资产收益率(Roa)、 信息不对称程度(AbsACC )、审计质量(Big4 )、机构投资 者持股比例(Ins)、分析师关注程度(Analyst)、当期股价 崩盘风险。Year和Ind分别表示年度固定效应和行业固定 效应。

4

.调节变量

根据假设2 .本文设置了“互联网+ ”( Intdum )这一 调节变量。具体判定方法如下:第一步,确定词源。即界 定农工企业“互联网+ ”的相关词源。主要包括两部分. 一是使用了杨德明和毕建琴(2019 )、赵璨等(2020 )中“互

纵向整合战略与农工企业股价崩盘风险

联网+”词源①;二是考虑到农工企业的特点,以《中共中 央国务院关于全面推进乡村振兴加快农业农村现代化的 意见》《“互联网+”现代农业三年行动实施方案》《数字农 业农村发展规划(2019-2025年)》等文件为基础,提取与农 工企业密切相关的“互联网+”词源,如农业物联网、可追 溯、全链条追溯、精准农业、无人机、农业遥感、精密农业 技术、决策支持系统、实时管理、可持续集约化、农业4.0、 机器学习、农商互联、农村电商、智慧农业、数字农业、时 空微气候等。第二步.数据清洗。按上述词源在农工企业年 报中逐一进行手工搜索,通过逐条判断进行筛选剔除。若 最终显示该企业应用了“互联网+”相关技术,则认为其是 “互联网+”农工企业,设置为1,否则设置为0。

相关变量的计算或说明详见表1c

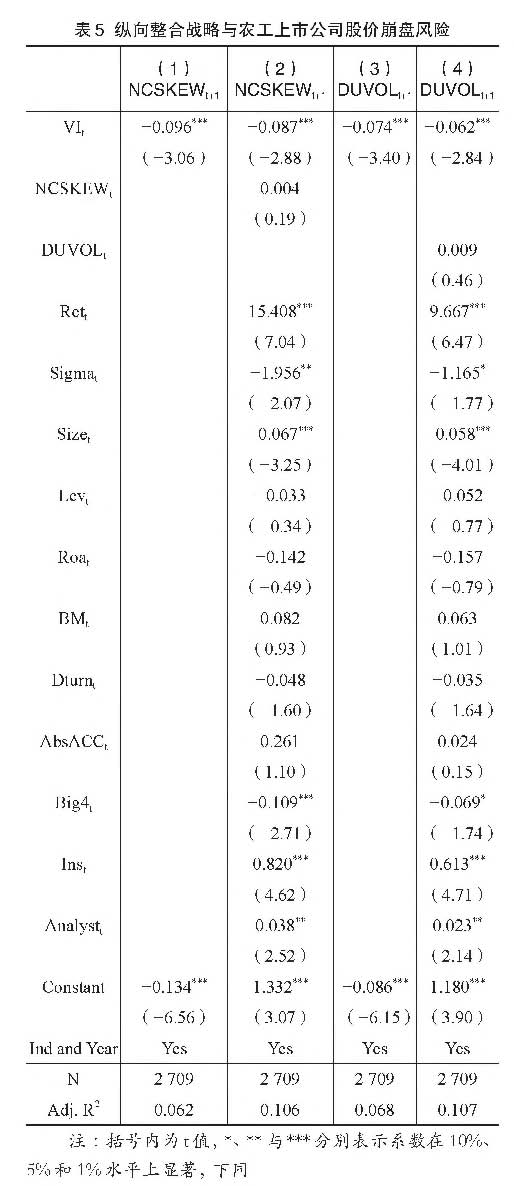

四、实证结果与分析

(一)描述性统计分析

1

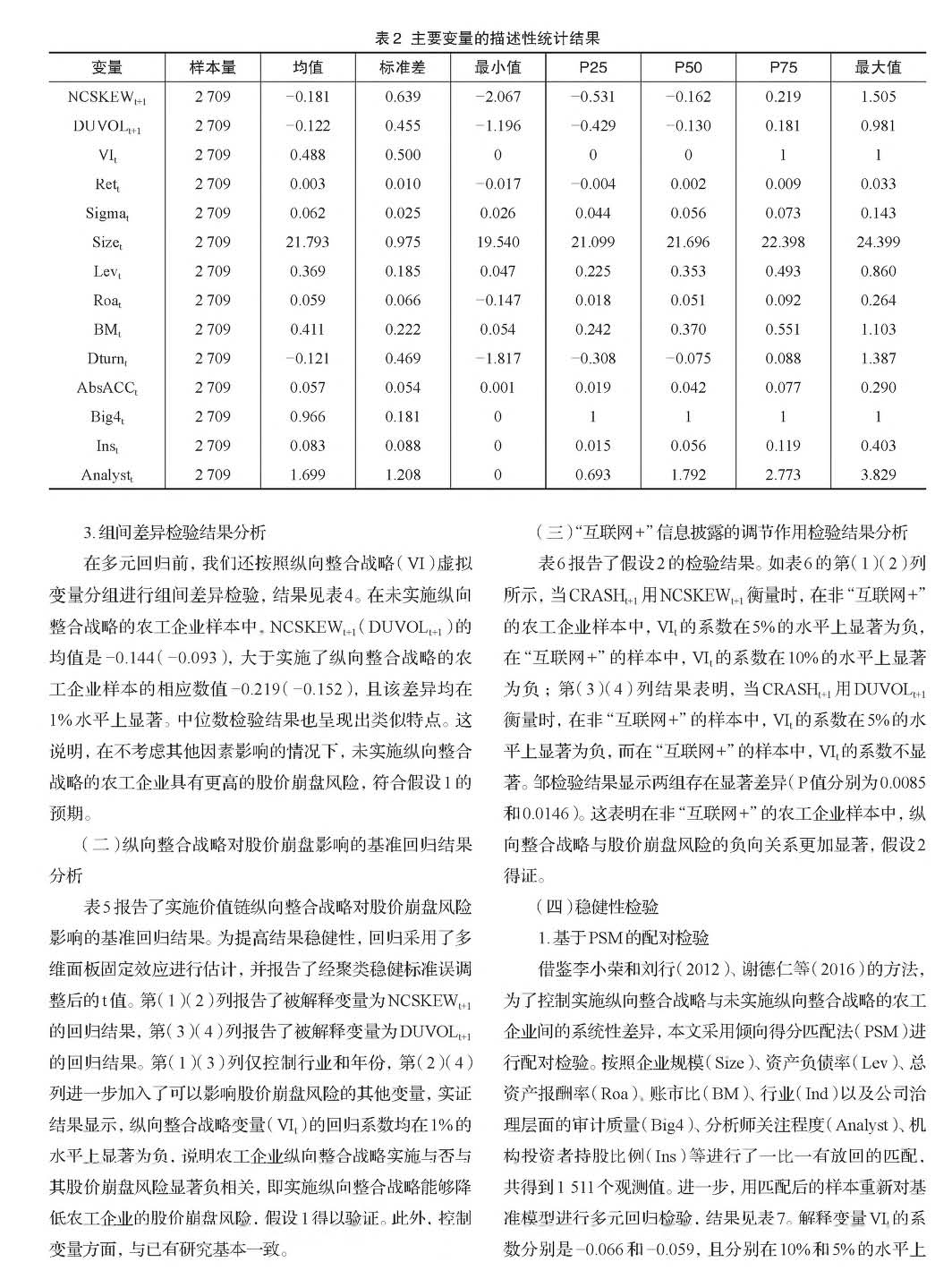

.主要变量的描述性统计

表2列示了主要变量的描述性统计结果。本文因变 量农工上市公司股价崩盘风险测度指标NC SKEWt+1和 DUVOLt+1的均值分别为-0.181和-0.122 .比同时期全部 A股非ST公司的对应指标均值(-0.247和-0.164.由数据 库得到)略高,说明农工上市公司的股价崩盘风险可能更 高。两个指标的标准差分别是0.639和0.455.说明不同公 司间的股价崩盘风险存在较大差异。自变量纵向整合战略 VIt的均值为0.488.说明有近一半农工上市公司实施了价 值链纵向整合战略。对比已有研究.表中其他各变量的分 布均在合理范围内。

2

.相关性分析

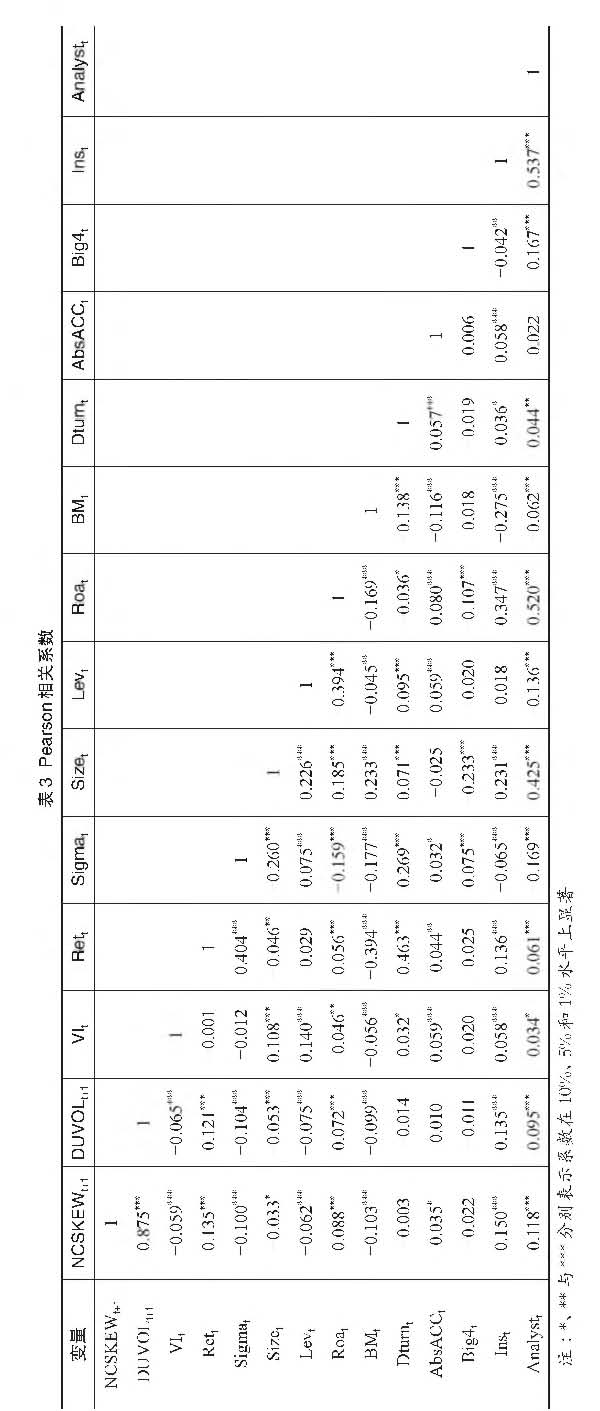

表3报告了主要变量的Pearson相关系数。VI,与 NCSKEW"]及DUVOL"]的相关系数均在1%水平上显著 为负。这一结果初步验证了假设1.即实施价值链纵向整合 战略的农工公司的股价崩盘风险相对更低。此外,本文还 计算了各主要变量的VIF值,均在4以内,说明不存在严重 的共线性问题。

①具体包括:互联网、Internet、物联网、人工智能、大数据、云计算、电子商务、线上、线下、020、B2B-, C2C-, B2C-, C2B .

P2P 等。

贝才务研究 2021年第6期

纵向整合战略与农工企业股价崩盘风险

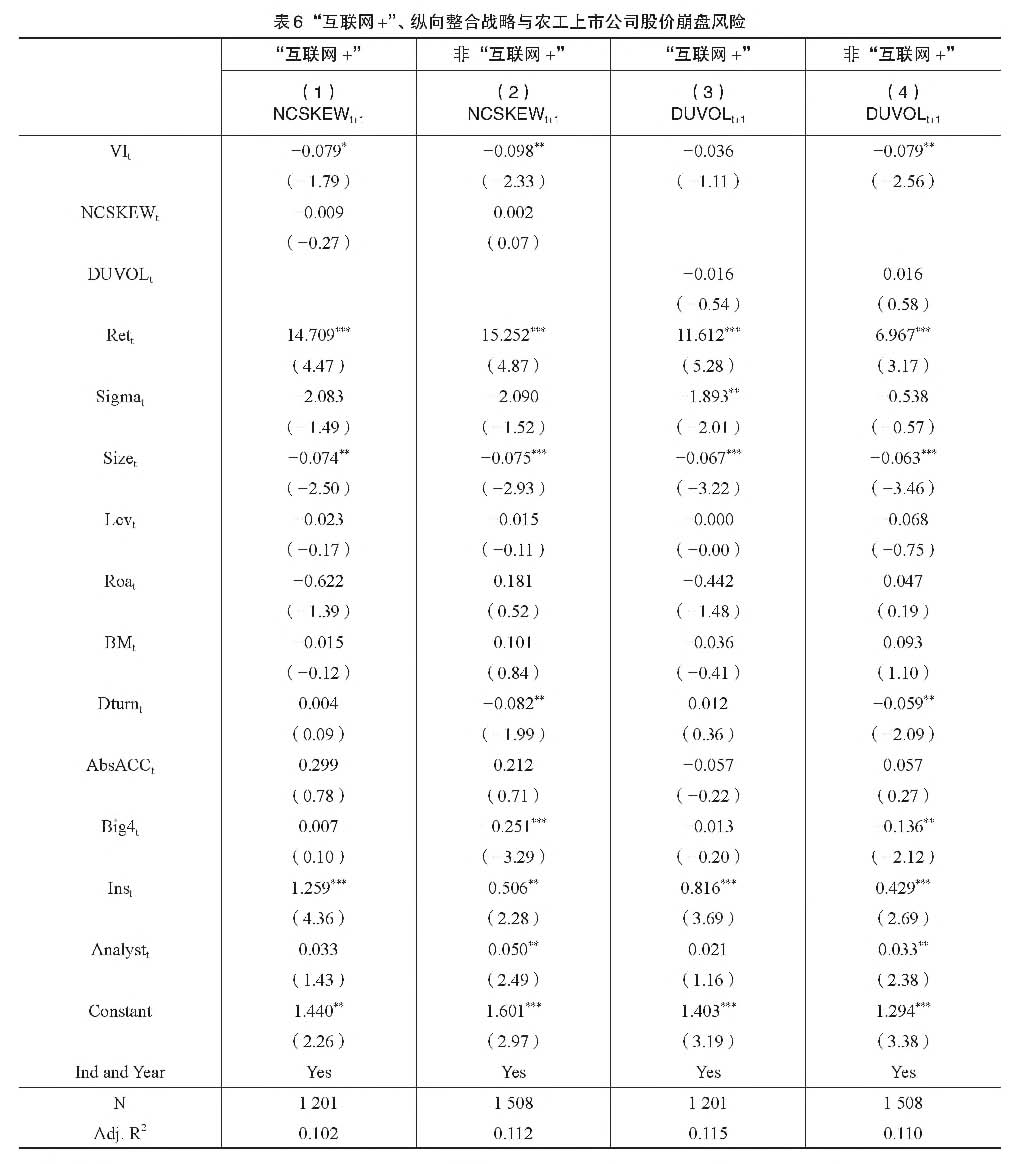

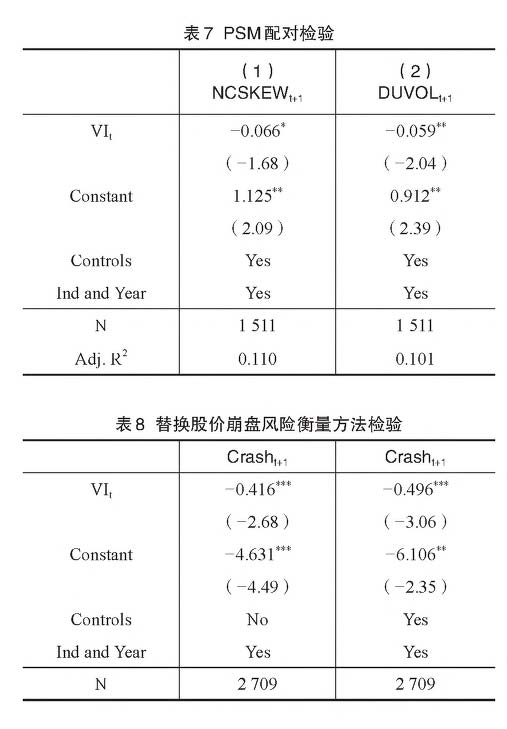

显著,说明纵向整合战略显著降低农工企业股价 崩盘风险这一结果是稳健的。

2

.变更股价崩盘风险的测度指标

借鉴Hutton等( 2009 )、谢德仁等(2016 )、伊 志宏等(2019)的方法,采用虚拟变量CRASHY 衡量股价崩盘风险进行稳健性检验,具体公式 为:

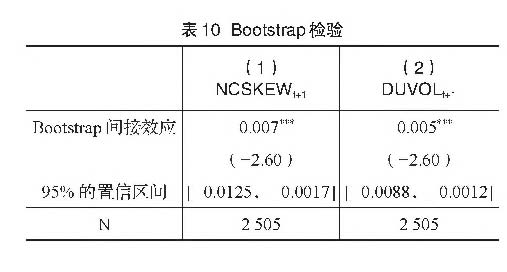

W,,t 其中,Average(W")表示股票i当年经市场 调整的收益率的年平均值.b”表示股票1当年经 市场调整的收益率的标准差.3.09 o■"表示正态分 布概率小于1%的区域。如果股票1在一年中存在 满足模型(2 )的情况,则CRASH取值为1.表示 股票1在这一年中发生了股价崩盘事件,否则为 0。由于CRASH是虚拟变量,因此采用Logit回 归。表8报告了采用虚拟变量CRASHY衡量股价 崩盘风险的回归结果。如表8所示.纵向整合战 略与农工上市公司股价崩盘风险之间仍存在负相 关关系,且在1%的水平上显著,说明本文的主要 回归结果稳定。 3 .其他稳健性测试 上述研究考察了预测窗口为一年时纵向整合 战略对农工上市公司股价崩盘风险的影响,在稳 健性检验中,本文将农工企业股价崩盘风险预测 窗口扩展到第二年和第三年(王化成等.2014 ), 进一步考察纵向整合战略对农工上市公司股价崩 盘风险的长期影响效应。回归结果(未列示)显 示,无论农工上市公司股价崩盘风险预测窗口扩 展到第二年还是第三年,纵向整合战略与农工企 业股价崩盘风险至少在5%的水平上显著负相关. 说明假设1的结果可靠。 此外,借鉴*11等(2014 )、姜付秀等(2018 )、 曹海敏和孟元(2019),进一步控制其他可能变 量的影响:独立董事占比(Indper)、第一大股东 持股比例(Topi )、是否存在两职合一(Dual)以 及企业产权性质(State )o加入控制变量后的回 归结果(未列示)显示,纵向整合战略VI的系数 仍显著为负.说明纵向整合战略对农工企业股价 崩盘风险存在显著的抑制作用,研究结论未发生 改变。 贝才务研究 2021年第6期 五、影响机制分析 作为企业资源配置的一种重要方式,投资决策关乎 企业风险。投资不足抑或投资过度,均会增加企业所需 承担的风险(夏子航等.2015 ),也会相应加剧企业的股 价波动、提高崩盘风险。从纵向整合战略的功能作用看. 实施纵向整合战略的企业,可以利用信息优势更好地了 解和掌控价值链各环节或各分部的实际情况,对各项目 的投资价值和风险进行更准确的排序(Stem. 1997),使 融资结构偏离目标融资结构的绝对程度更小(杨广青等. 2014 )。在投资不足时,将有限的资源分配到边际收益最 高的项目;在投资过度时,及时调整投资安排,实现效 率投资。纵向整合战略还可以规避不确定性从而缓解公 司的非效率投资(Reisinger和Tarantino. 2015 ;叶建华. 2017 )。纵向整合战略实施后,内部市场会更为活跃,农 工企业总部将具有充分的信息资源、决策权威和监督渠 道,对各分部的资产享有剩余控制权,既可以以较低成本 统筹安排投资项目,又有动机和能力对各分部的财务状 况和投资机会进行及时的评估和审查(张伟华等.2016 ). 从而缓解融资约束或规避高风险投资,最终实现总体资 源配置的最优化。因此,我们推测,抑制非效率投资行 为,可能是农工企业纵向整合战略能够降低股价崩盘风 险的一种重要中介路径。 为验证价值链纵向整合战略在缓解农工企业股价崩盘 风险的影响机制中存在投资路径(即农工企业通过实施纵 向整合战略抑制非效率投资、提高投资效率进而降低股价 崩盘风险),借鉴温忠麟和叶宝娟(2014 )的中介因子检验 方法,设定路径模型如下: CRASHj t+1= ot 0+ ot iVIj t + a 2CRASHj t+ a 3Retit+ a 4Sigmait+ a 5Sizei>t+ a 6Levu+ a 』+ a 8BMU+ a 9Dtumi t+ a io AbsACC.+ a nBig4i t+ a 121nsi J a 13Analysti t + a 14Eyearu+ a15XIndiJ (Path a) 纵向整合战略与农工企业股价崩盘风险 Absinvit= PO+P1VIU+P 2Levit+p 3 ACU+ p 4Indperu+ p 5Toplu + p 6AbsACG t+ p 7Turmeli t+ p 8Cashflowi t+ P9Syearu+p10Slndi>t+£U (Path b) CRASHj t+1— ot 0+ ot a 2Absinvi t+ a 3CRASHit+ a 4Reti>t+ a 5Sigma; t+ a 6Sizeu+ a 7Levu+ a 8Roai t+ a 9BMi t + a 10Dtumi t+ a nAbsACCu+ a 12Big4u+ a 131nsi t + a 14Analysti>t+ a15Syeari>t+ a16SIndj>t+ e i>t (Path c) 逐步检验法具体思路为:第一步,在路径a中不添加 投资效率(AbsniVit)这一中介变量,直接检验纵向整合战 略Vim对农工上市公司股价崩盘风险CRASHj的影响。 贝才务研究 2021年第6期 第二步,在路径b中检验纵向整合战略VI,」对农工上市公 司投资效率(AbsinV")的影响。借鉴Richardson( 2006 )等. 将回归残差的绝对值作为投资效率的衡量指标。该绝对值 越大,表示投资效率越低、非效率投资程度越高。借鉴已 有文献的惯常做法,在路径b中加入资产负债率(Lev )、 管理费用率(AC)、独董比例(Indper)、第一大股东持股 比例(Tbpl)、信息不对称程度(AbsACC)、大股东占款 (Tunnel)、经营性现金流(Cashflow)等控制变量。第三 步,在路径c中同时检验纵向整合战略VI”与非效率投资 Absin©对农工上市公司股价崩盘风险CRASHg的影响。 若路径a的回归系数叱显著.路径b的回归系数3显著. 路径c的回归系数5显著、oh不显著,同时Sobel值也显 著,则非效率投资Absinv,,发挥完全中介作用;若路径a的 回归系数5显著.路径b的回归系数3显著.路径c的回 归系数5和5均显著,且路径c的回归系数叱小于路 径a的回归系数匕,同时Sobel值也显著,则非效率投资 AbsinV"发挥部分中介作用。 表9报告了非效率投资的中介检验结果。第(1 )(2 )列 给出的是在不加入中介变量时的路径a的回归结果。VIt的 系数分别为-0.063和-0.044,且均在5%的水平上显著. 说明纵向整合战略显著降低农工上市公司股价崩盘风险的 总效应存在。第(3 )列给出的是路径b的回归结果。当非效 率投资Absinvt为被解释变量时.VIt的系数为-0.005.且 在5%的水平上显著,说明解释变量对中介变量的效应存 在.即纵向整合战略能够显著抑制农工企业的非效率投资。 第(4 )( 5 )列给出的是同时加入解释变量和中介变量后的 路径c的回归结果。解释变量VIt的回归系数分别为-0.058 和-0.041,且均在5%的水平上显著,同时中介变量非 效率投资Absinvt的回归系数分别为1.393和0.892,且均 在5%的水平上显著,这说明解释变量VI,和被解释变量 CRASH.之间存在直接效应.中介变量非效率投资Absmvt 在两者之间起到了部分中介的作用。此外,我们还进行了 系数乘积检验,同样也验证了中介效应的存在。未列示的 结果显示,Sobel Z值统计量分别为-2.049和T.887.说明 非效率投资的中介效应分别在5%和10%的水平上统计显 著,其中介效应贡献占比分别为8.506%和7.754%。这说 明,非效率投资是纵向整合战略降低农工上市公司股价崩 盘风险的一项重要的中介作用机制。 为保证结果的稳健性,本文还对投资效率的中介效应 进行了 Bootstrap检验。经过Bootstrap自体抽样500次后得 到的检验结果(见表10 )显示,纵向整合战略对农工企业股 价崩盘风险的部分中介效应显著为负,且间接效应的95% 置信区间内均不包含0。这表明.Bootstrap检验也证实了投 资效率在纵向整合战略与农工企业股价崩盘风险之间的部 分中介效应。 六、结论与启示 与非农工企业往往强调纵向分离战略以提高生产经营 效率不同,农工企业由于农业本身的弱质性和上下游涉及 主体的特殊性,近年来政策多是鼓励其实施价值链纵向整 合战略。由于涉及具有自然增值和经济增值双重属性的生 物资产,农工企业价值链异质性更强、增值机理更复杂、涉 及民生关注热点更多,其纵向整合战略实施效果也存在更 多的不确定性。因此,本文选取农工企业这一特殊研究样 本.利用手工整理数据,从战略整体规划和资本市场风险 视角入手,考察探究纵向整合战略实施对农工企业股价崩 盘风险的影响、调节作用因素及中介作用机理。研究发现: 纵向整合战略与农工企业股价崩盘风险存在显著负相关关 系,也就是说,农工企业实施纵向整合战略,能够显著降 纵向整合战略与农工企业股价崩盘风险 低其股价崩盘风险。这一负向关系在未应用“互联网+”的 农工企业中表现得更为显著。抑制非效率投资行为、提高 投资效率是农工企业实施纵向整合战略降低股价崩盘风险 的一条中介作用路径。 本文的研究,既丰富和补充了公司战略与股价崩盘关 系的相关研究文献,又检验了农工企业纵向整合战略的实 施效果,有助于为农工企业优化整合价值链和乡村产业振 兴战略的精准施策提供决策参考。实践启示具体表现在: 一方面,政策在鼓励农业龙头企业进行纵向整合时,应侧 重强调企业与农户、家庭农场、合作社等农业主体通过紧 密契约而非松散契约方式进行合作,以更好地保证产品质 量、防范疫病.这样也更容易被资本市场的利益相关者认 可。另一方面,应鼓励农工企业广泛应用“互联网+”相关 技术,既有利于提高生产经营效率效果,又可以降低自然 和市场双重风险。而没有条件实施“互联网+”的企业,则 应更加注意加强与产业链上下游的联系,加强纵向整合. 以提高效率、降低风险。 主要参考文献: 山曹丰,鲁冰,李争光,徐凯.机构投资者降低了股价崩盘 风险嗡[J].会计研究,2015 ,(11): 55-61+97. [2]曹海敏,孟元.企业慈善捐赠是伪善吗——基于股价崩 盘风险视角的研究[J].会计研究,2019,(4) : 89-96. [3]姜付秀,蔡欣妮,朱冰.多个大股东与股价崩盘风险[J]. 会计研究,2018, ( 1 ) : 68-74. [4]李小荣,刘行.CEO vs CFO :性别与股价崩盘风险[J]. 世界经济,2012, 35( 12 ) : 102-129. [5]刘源,王斌,朱炜.纵向一体化模式与农业龙头企业价 值实现——基于圣农和温氏的双案例研究[J].农业技 术经济,2019, ( 10 ) : 114-128. ⑹蔡好东,王瑜.农工一体化企业价值链:纵向一体化收 益与盈利模式重构——基于A股上市公司的分析[J].经 济管理,2014, 36( 9) : 103-109. [7]蔡好东,王瑜,王斌.基于经营战略视角的农工企业财 务竞争力评价[J].中国农村经济,2015, ( 10 ) : 69-79. [8]权小锋,吴世农,尹洪英.企业社会责任与股价崩盘风 险:“价值利器”或“自利工具”?[J].经济研究,2015, 50( 11 ) : 49-64. [9]宋献中,胡璋,李四海.社会责任信息披露与股价崩盘 风险——基于信息效应与声誉保险效应的路径分析[J]. 金融研究,2017, ( 4 ) : 161-175. [10]孙健,王百强,曹丰.公司战略影响股价崩盘风险 吗.?[J].经济管理,2016, 38( 12) : 47-61. [11]谭建华,王雄元.物联网技术应用影响企业费用粘性 贝才务研究 2021年第6期 吗?[J].财务研究,2021, ( 1 ) : 32-44. [12]万俊毅.准纵向一体化、关系治理与合约履行——以 农业产业化经营的温氏模式为例[J].管理世界,2008, (12 ) : 93-102. [13]王化成,曹丰,高升好,李争光.投资者保护与股价崩 盘风险[J].财贸经济,2014, ( 10) : 73-82. [14]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J]. 心理科学进展,2014, 22( 5 ) : 731-745. [15]吴德军,胡其昊.公司地理分散度与股价崩盘风险[J]. 财务研究,2021, ( 3 ) : 44-55. [16]夏常源,贾凡胜.控股股东股权质押与股价崩盘:“实 际伤害”还是“情绪宣泄” [J].南开管理评论,2019, 22 (5 ) : 165-177. [17]夏子航,马忠,陈登彪.债务分布与企业风险承担—— 基于投资效率的中介效应检验[J].南开管理评论, 2015, 18( 6 ) : 90-100. [18]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的 “地雷”吗?——基于股价崩盘风险视角的研究[J].管 理世界,2016, ( 5 ) : 128-140. [19]谢莉娟,王晓东,张昊.产业链视角下的国有企业效率 实现机制——基于消费品行业的多案例诠释[J].管理 世界,2016, ( 4 ) : 150-167. [20]许年行,江轩宇,伊志宏,徐信忠.分析师利益冲突、 乐观偏差与股价崩盘风险[J].经济研究,2012, 47( 7 ): 127-140. [21]杨德明,毕建琴.“互联网+”、企业家对外投资与公司 估■值[J].中国工业经济,2019, ( 6 ) : 136-153. [22]杨德明,陆明,刘姓.“互联网+”、降库存与全要素生 产率[J].财务研究,2019,(2) : 26-36. [23]杨广青,罗艳,叶继创.企业垂直整合战略与融资结构 选择[J].财经科学,2014, ( 5 ) : 94-102. [24]叶建华.公司不确定性、非效率投资与资产定价[J].科 研管理,2017, 38( 10) : 119-127. [25]叶康涛,刘芳,李帆.股指成份股调整与股价崩盘风险: 基于一项准自然实验的证据[J].金融研究,2018,(3 ): 172-189. [26]伊志宏,朱琳,陈钦源.分析师研究报告负面信息披 露与股价暴跌风险[J].南开管理评论,2019, 22( 5 ): 192-206. [27]赵璨,陈仕华,曹伟.“互联网+”信息披露:实质性陈 述还是策略性炒作——基于股价崩盘风险的证据[J]. 中国工业经济,2020, ( 3 ) : 174-192. [28]张景娜,张雪凯.互联网使用对农地转出决策的影响 及机制研究——来自CFPS的微观证据[J].中国农村经 济,2020,(3 ) : 57-77. [29]张伟华,郭盈良,张昕.纵向一体化、产权性质与企业 投资效率[J].会计研究,2016,(7) : 35-41. [30] Chen, J., Hong, H., Stein, J.C. Forecasting crashes: trading volume, past returns, and conditional skewness in stock prices [J]. Journal of Financial Economics, 2001, 61 ( 3 ): 345-381. [31] Gennotte, Gr Leland, H. Market Liquidity, Hedging, and Crashes [J]. The American Economic Review, 1990, 80 ( 5 ): 9994021. [32] Godfrey, BC., Merrill, C.B., Hansen, J.M. The Relationship between Corporate Social Responsibility and Shareholder Value: An Empirical Test of the Risk Management Hypothesis [J]. Strategic Management Journal, 2009, 30( 4 ): 425-445. [33] Goldfarb, A., Tucker, C. Digital Economics[J]. Journal of Economic Literature, 2019, 57 ( 1 ): 3-43. [34] Hutton, A.P., Marcus, A.J., Tehranian, H. Opaque financial reports, R2 and crash risk [J]. Journal of Financial Economics, 2009, 94 ( 1 ): 67-86. [35] Jin, L., Myers, S.C. R2 around the world: new theory and new tests [J]. Journal of Financial Economics, 2006, 79( 1 ): 257-292. [36] Kim, J.B., Li, Y., Zhang, L. CFOs versus CEOs: Equity incentives and crashes [J]. Journal of Financial Economics, 2011,101(3):713-730. [37] Kothari, S.P., Shu, S., Wysocki, P.D. Do Managers Withhold Bad News? [J]. Journal of Accounting Research, 2009, 47 ( 1):241-276. [38] Reisinger, M., Tarantino, E. Vertical integration, foreclosure, and productive efficiency [J]. The RAND Journal of Economics, 2015, 46( 3 ): 461-479. [39] Richardson, S. Over-investment of free cash flow [J]. Review of Accounting Studies, 2006, 11( 2-3 ): 159-189. [40] Stein, J.C. Internal Capital Markets and the Competition for Corporate Resources [J]. The Journal of Finance, 1997, 52( 1 ): 111-133. [41] Xu, N.H., Jiang, X.Y., Chan, K.C., Yi, Z.H. Analyst coverage, optimism, and stock price crash risk: Evidence from China[J]. Pacific-Basin Finance Journal, 2013, 25: 217-239. [42] Xu, N.H., Li, X.R., Yuan, Q.B., Chan, K.C. Excess perks and stock price crash risk: Evidence from China[J]. Journal of Corporate Finance, 2014, 25: 419-434. 纵向整合战略与农工企业股价崩盘风险 Vertical Integration Strategy and Stock Price Crash Risk of Agro-industrial Enterprises WANG Bin, CHEN Ru-yue, WANG Jun-wei, LIU Yuan Abstract: Under the background that rural vitalization strategy to encourage the extension of the agricultural industry chain and the promotion of primary, secondary and tertiary industries convergence, agro-industrial enterprises, as the business entity with the strongest ability to drive agriculture, rural areas and farmers, have experienced a sharp increase in the degree of vertical integration of the value chain, but the existing research has not yet explained the implementation effects. This paper takes A-share listed agro-industrial enterprises as the research sample to investigate the impact and mechanism of the implementation of vertical integration strategy on stock price crash risk. The main test and a series of robustness tests show that the implementation of the vertical integration strategy of agro-industrial enterprises can significantly reduce the risk of their stock price crash. The moderating effect tests show that among the agro-industrial enterprises that did not apply the "Internet plus”, the vertical integration strategy to reduce the risk of stock price crash will be more significant. Intermediary effect test shows that inhibiting inefficient investment is an important intermediary path. This paper helps to enrich and supplement the research of the relationship between "enterprise strategy and stock price crash”, and provide a reference for agricultural enterprises to optimize and integrate the value chain. It will also help to provide theoretical support and suggestions for the precise implementation and effects evaluation of rural industry vitalization strategy. Key words: agro-industrial enterprises; vertical integration strategy; stock price crash risk; rural vitalization; "Internet plus” (责任编辑杨亚彬) 2021年第6期 (总第042期) No.6,2021 General No_042 财务研究 FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号