- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2021年第06期 > 《财务研究》2021年第06期文章 > 正文非控股大股东与企业违规行为:治理抑或合谋

时间:2022-03-13 作者:余怒涛张华玉 秦清

[大]

[中]

[小]

摘要:

非控股大股东与企业违规行为:治理抑或合谋

余怒涛张华玉秦清

摘要:以我国2008〜2019年沪深A股上市公司为样本,实证检验非控股大股东对企业违规行为的影响效 应,结果发现非控股大股东可以降低企业违规的可能性和违规频次,支持了治理观。进一步分析中,对非控股 大股东治理方式进行检验,发现非控股大股东不仅能通过积极发声的方式,也能通过退出威胁方式抑制企业 的违规行为;区分违规类型异质性发现,非控股大股东主要抑制了企业中信息披露和公司经营类的违规行为; 区分企业类型异质性发现,相比在国有企业中,非控股大股东在非国有企业中对企业违规行为的治理效应更 强。本文的研究结论为研究非控股大股东如何发挥治理作用提供了一定的经验证据。

关键词:非控股大股东;异质性;积极发声;退出威胁;企业违规

中图分类号:F276文献标志码:A 文章编号:

一、引言

近年来,我国不断加大对企业违规行为稽查和惩处的 力度,取得了明显的效果。根据CSMAR数据库相关数据 显示,2019年被稽查违规的涉事企业共有553家,创下年 度违规查处数量新高,起到了有效的震慑作用。与此同时, 预防企业违规,还需要加强公司治理。大股东治理一直是 公...

非控股大股东与企业违规行为:治理抑或合谋

余怒涛张华玉秦清

摘要:以我国2008〜2019年沪深A股上市公司为样本,实证检验非控股大股东对企业违规行为的影响效 应,结果发现非控股大股东可以降低企业违规的可能性和违规频次,支持了治理观。进一步分析中,对非控股 大股东治理方式进行检验,发现非控股大股东不仅能通过积极发声的方式,也能通过退出威胁方式抑制企业 的违规行为;区分违规类型异质性发现,非控股大股东主要抑制了企业中信息披露和公司经营类的违规行为; 区分企业类型异质性发现,相比在国有企业中,非控股大股东在非国有企业中对企业违规行为的治理效应更 强。本文的研究结论为研究非控股大股东如何发挥治理作用提供了一定的经验证据。

关键词:非控股大股东;异质性;积极发声;退出威胁;企业违规

中图分类号:F276文献标志码:A 文章编号:

一、引言

近年来,我国不断加大对企业违规行为稽查和惩处的 力度,取得了明显的效果。根据CSMAR数据库相关数据 显示,2019年被稽查违规的涉事企业共有553家,创下年 度违规查处数量新高,起到了有效的震慑作用。与此同时, 预防企业违规,还需要加强公司治理。大股东治理一直是 公司治理方面的热点问题,特别是非控股大股东在企业中 的影响作用越来越受到重视。已有文献认为非控股大股东 可以通过积极监督和干预达到企业层面的治理效果,也可 以通过退出威胁影响企业决策(Edmans和Manso. 2011 ; Bharath等.2013 ;姜付秀等.2015 ; Hope等.2017 ; Dou 等.2018 )。特别是,随着国内市场的逐步完善,非控股大 股东的退出环境进一步优化,退出威胁这一大股东治理机 制在公司治理中将会扮演越来越重要的角色。然而,不论 是从非控股大股东积极发声还是退出威胁,都鲜有文献关 注其与企业违规行为之间的关系,且对非控股大股东究竟 在企业中发挥治理作用还是进行合谋并没有一致的结论。

2095-8838 (2021) 06-0060-13

因此,本文具体围绕以下问题展开研究:第一.非控股大 股东是否会影响企业违规行为?第二,这一影响效应主要 是通过什么机制完成的,积极发声还是退出威胁?第三. 这一影响效应会因企业异质性、违规行为异质性或其他不 同的约束条件而存在差异吗?

为此,本文选取2008~2019年沪深A股上市公司为研 究样本,分析非控股大股东究竟在企业中发挥治理效应抑 制企业违规行为还是更倾向于与管理层达成合谋进而加剧 企业违规。结果发现,非控股大股东会显著抑制企业违规 行为,支持了治理观;进一步研究发现,非控股大股东不 仅能通过积极发声的方式也能通过退出威胁这一机制达成 目的;区分违规类型异质性发现,非控股大股东主要抑制 信息披露和公司经营类的违规行为;区分企业产权性质发 现.相比国有企业,在非国有企业中,非控股大股东对企 业违规行为的治理作用更显著。

本文的贡献主要有如下几点:第一,本文为非控股大 股东与公司治理之间关系提供了新的经验证据。股东之间 究竟是通过相互监督进而提升公司治理,还是通过合谋达

收稿日期:2021-05-27

基金项目:国家自然科学基金项目( 71862037, 71462032)

作者简介:余怒涛,云南财经大学会计学院教授,博士生导师; 张华玉.通讯作者,云南财经大学会计学院博士生; 秦清,成都工业学院助教。

非控股大股东与企业违规行为:治理抑或合谋

成某些私利目的.是目前学术界尚未达成一致的课题.本 文从企业违规行为视角切入分析,为该辩论提供了新的经 验证据。第二,现有针对大股东治理机制的相关研究多从 积极监督视角展开,认为非控股大股东主要通过监督效应 提升其治理作用,但近年关于非控股大股东的另一种治理 机制一退出威胁,开始逐渐受到关注(Dou等.2018 ;陈 克兢.2019 ;余怒涛等.2021a ),本文也从企业违规行为视 角验证了非控股大股东通过退出威胁进而发挥治理效应的 作用机制。第三,现有关于企业违规行为的研究多从控股 股东(王敏和何杰.2020)、董事(Carcello, 2002 ;蔡志岳 和吴世农.2007 ;胡奕明.2008 ;梁上坤等.2020a)、高管 激励(Efendi等.2007;魏芳和耿修林.2018 )、外部环境(孟 庆斌等.2019 )等视角进行研究,鲜有文献关注非控股大股 东究竟会抑制还是加剧企业违规行为,本文也在这方面提 供了新的证据。

余文结构安排如下:第二部分是文献回顾与研究假 设;第三部分是研究设计;第四部分是相关假设的实证检 验和稳健性测试;第五部分是进一步分析;最后一部分是 研究结论。

二、文献回顾与研究假设

(一)文献回顾

1

.大股东治理

目前关于除控股股东以外的大股东研究更多是从股东 数量角度展开(Boubaker和 Sami. 2011 ; Attig 等.2013 ; Jiang等.2018 ; Cheng等.2020 ),并且主要有两种观点: 一种观点是决策权和可转让性是私有产权的两大特性,同 时也是企业大股东进行公司治理的推动力量(Edmans和 Holdemess, 2016 ),当企业中除控股股东以外还存在一个 或一个以上的其他大股东,这些其他大股东可以通过监督 控股股东(Pagano和Roell. 1998 ),缓解其掏空和攫取私利 的行为,即通过积极发声在企业中发挥治理效应。甚至可 以通过与控股股东发生控制权争夺进而达到约束或取代控 股股东进行企业决策(Bloch和Hege. 2003 ),现实中的很 多实际案例也验证了这点。另一种观点认为多个大股东的 存在可能使除控股股东以外的其他股东通过退出威胁的机 制发挥治理效应(Bharath等.2013 ;姜付秀等.2015 ),即 其他大股东的退出能在一定程度上向市场传递不利于企业 的消息、,导致股价大幅下跌,影响控股股东与管理层的利 益,因此退出威胁能够约束控股股东和管理层的行为.达

到治理效果。

2

.企业违规行为

现有文献从内外部治理角度展开对企业违规行为影响 因素的研究。外部治理层面,声誉机制(陈国进.2005 )、媒 体监督(李培功和沈艺峰,2010 ;戴亦一和刘思超.2011 ; 周开国等.2016 )、司法独立性(曹春方等.2017 )、分析师 跟踪(郑建明等.2015 ; Client, 2016 )、混改程度(梁上 坤等.2020b )等都会增加企业违规行为被稽查的可能性. 进而增加公司的违规成本,抑制违规行为的发生。进一步 地.有研究发现.经济环境(Povel等.2007 )和投资者信心 水平(Wang等.2010 )则与企业违规行为间存在着先上升 后下降的变化趋势。

内部治理层面,董事会特征与企业违规行为密切相 关。董事会规模越大,公司越有可能发生违规行为(蔡 志岳和吴世农.2007 )。当独立董事在董事会中占比更高 (Carcello, 2002 )、董事具有更专业的学术背景(Agrawal. 2005 ;胡奕明.2008)、董事会会议越频繁(杨清香等. 2009)、公司存在董事长兼任管理层(蔡志岳和吴世农. 2007 )以及董事会断裂带(梁上坤等.2020a )等情况都会 显著降低公司发生违规行为的可能性,而CEO与董事会 成员之间的“老乡”关系(陆瑶和胡江燕.2016 )、董事会 持股比例(杨清香等.2009 )、独立董事官员背景(逮东等. 2017 )等则会进一步诱发违规行为的发生。进一步地,梁杰 等(2004 )发现.法人股比例、股权集中度、高管持股比例 越高.公司进行财务舞弊发生违规行为的可能性越低。陆 瑶等(2012 )发现.机构投资者参与会显著增加企业违规行 为被稽查的可能性,降低企业违规行为倾向。此外,管理 层薪酬差距(Efendi等.2007 ;魏芳和耿修林.2018)也会 显著增加企业违规行为的发生。

(二)假设的提出

随着我国资本市场的完善,非控股大股东在上市公司 股权结构中的占比不断增加,其在公司中的“话语权”日益 提高。非控股大股东能否在公司治理中有效发挥作用以及 发挥怎样的作用,现有研究仍存在不同观点。结合已有研 究.我们认为非控股大股东既可能加剧企业违规行为,也 可能抑制企业违规行为。

L非控股大股东可能缓解企业违规行为(治理观)

非控股大股东作为公司重要的持股人以及剩余权益 获得者,可能更倾向于通过积极发声或退出威胁参与公司 治理,从中获取收益(Hope. 2013 )o相比其他中小股东.

贝才务研究 2021年第6期

非控股大股东持有股票周期整体较长,通过频繁交易以获 得买卖价差的可能性相对较低,更愿意关注企业的长期 发展,倾向于寻求企业长期价值的提升(Chen等.2007 ). 并非只关注企业的短期业绩表现。而企业违规行为虽然 可能在短时间内提升企业的外部表现力,使得股价上升. 但长期来看,企业违规行为被稽查的风险可能导致企业未 来股价大幅下跌,非控股大股东的利益将会严重受损。为 此,为防止企业违规行为带来的利益损失风险,非控股大 股东可能更倾向于抑制企业违规行为,为企业长期发展提 供保障。

从积极发声视角分析,与中小股东相比,非控股大 股东由于持有较高比例的股权以及具备相应的专业技 能.能更有效地对管理层行为和企业决策进行监督和干 预(Grossman和Hart. 1980),非控股大股东可以通过向管 理层提交提案(Gillan和Stark, 2000 )、与管理层协商谈判 (Shleifer和Vishny. 1986 )、向媒体披露不利于管理层的信 息(McCaheiy等.2011 ),甚至通过提议更换管理层(Fama. 1980 )等方式来监督和制衡管理层,从而发挥公司治理作 用,维护自身利益(Schwartz-Ziv和Weisbach. 2013 ),进而 抑制企业违规行为。

即使通过积极发声影响企业决策和管理层行为的机制

受阻,仍然可以通过可能的退出行为对管理层利益造成威 胁,促使管理层满足非控股大股东的想法。根据信息传递 理论,大股东作为内部消息知情者,其非正常退出行为会 向市场传递不利于该企业的信息,其他中小股东很可能会 相继抛售公司股票,导致股价大幅下跌,且中国股市存在 明显的“羊群行为”(孙培源和施东辉,2002 ; Chiang等. 2010 ;许年行等.2013 ),这一行为会加剧股价暴跌的可 能性。而股价大幅下跌则会影响管理层的薪酬甚至职位安 全.因此管理层会倾向于迎合大股东的需求,达到退出威 胁的治理效应(Bharath等.2013 ; Edmans和 Holdemess, 2016 ),进而抑制企业违规行为。

此外,非控股大股东的存在还可以对控股股东发挥监 督作用,抑制控股股东通过关联交易、资金占用、盈余操 纵(Boubaker和 Sami, 2011 ; Ben-Nasr 等.2015 )等方式“掏 空”上市公司的行为。企业违规从根本上看是上市公司内 部人员(控股股东、董事或高管)为了自身利益而采取的机 会主义行为(潘小萍和庄明明.2020 ).当违规收益大于违 规需要付出的成本时,违规行为才可能发生。而非控股大 股东对控股股东和管理层发挥有效的监督作用,增大了违 规行为被发现的可能性,增加了违规行为的成本,从而抑 制企业违规行为。

非控股大股东与企业违规行为:治理抑或合谋

基于此,提出假设la :

Hla :存在非控股大股东的企业,违规行为更少(治理 观)C

2.非控股大股东可能加剧企业违规行为(合谋观)

非控股大股东也可能存在短期交易获利的可能.这与 管理层进行违规行为的目的不谋而合。因为,评估企业的 长期价值存在一定难度,并且也需要较长的时间和精力投 入,因此投资者可能更倾向于企业的短期表现,根据短期 可量化的业绩指标对企业绩效表现进行衡量(Lakonishok, 1992 );且由于监督成本的存在,一些非控股大股东可能 并不关注企业长期价值,反而更关注于企业的短期行为. 并通过短期交易获利(Shleifer和Vishny, 1997 ;唐跃军和 宋渊洋.2010 )。根据股价影响管理层决策的“反馈机制” (Bond等.2012 ),管理层薪酬契约及未来职业发展与公司 股价紧密相关,他们可能为了私利进而做出操纵股价、延 迟披露坏消息等违规行为,促使股价在一定时期内大幅上

升,符合试图进行短期交易的非控股大股东的利益,二者 可能进行合谋,进而加剧企业违规。尤其是资本市场监管 不完善的情况下,第二类代理问题通常会比第一类代理问 题更严重,在控股股东较为强势的企业中.非控股大股东 实施监督的成本较高,转而进行合谋的可能性加大。

基于以上分析,提出假设1b:

Hlb :存在非控股大股东的企业,违规行为更多(合谋 观)。

三、研究设计

(一)样本选择

本文选取2008-2019年沪深A股上市公司作为研究样 本,并根据以往研究经验剔除金融类公司、ST类公司和存 在缺失值的样本,最终获得21 406个公司年度观测值。为 消除异常值的影响,对研究中所用到的所有连续变量进行 1%标准的Winsonze处理。研究中所用数据来自国泰安数

贝才务研究 2021年第6期

据库(CSMAR)和锐思数据库(RESSET )o

(二)模型构建与变量定义

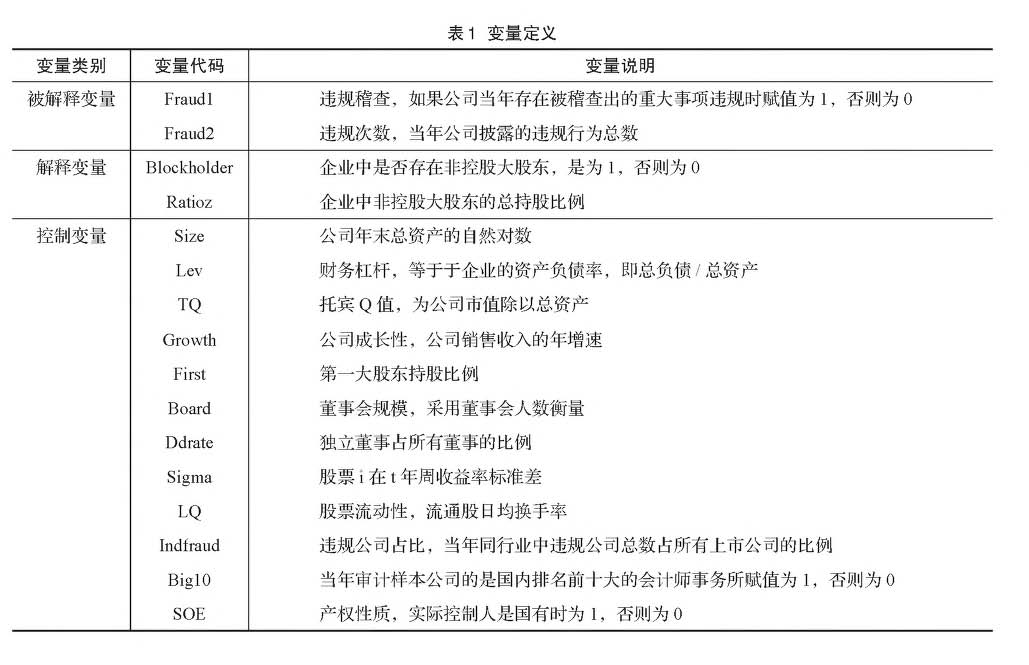

为检验非控股大股东对企业违规行为的影响,本文构 建模型如下:

Fraud= p 0+ p iBlock+ p 2Size+ p 3Lev+ p 4TQ+ p 5GroAA4h+

p 6First+ p 7Board+ p 8Ddrate+ p 9Sigma+ p 10LQ+ p nIndfraud+ p 12BiglO+ p 13soE+Ind FE+YearFE+ s

(1)

其中,被解释变量Fraud表示企业违规行为。借鉴陈冬 华等(2013 )、陆瑶和李茶(2016 )以及孟庆斌等(2018 )的 研究,采用违规稽查(Fraudl.如果公司当年存在被稽查出 重大事项违规赋值为1,否则为0 )和违规次数(Fraud2.公 司当年被披露的违规行为总数)进行衡量。为避免产生估 计误差,我们采用不同的方法对模型(1)进行估计:当被 解释变量为哑变量违规稽查(Fraudl)时,我们采用Logit 回归进行估计;当被解释变量为违规次数(Fraud2 )时,由 于其为非负整数.本文采用泊松回归进行估计。

解释变量Block是非控股大股东指标。参考Bharatli 等(2013 )的方法,将持股比例超过5%的股东视为大股 东.除去控股股东和持股5%(及以上)的管理层外,其余 大股东称为非控股大股东。我们从两个方面衡量非控股大 股东.一是根据企业中是否存在非控股大股东设置哑变量 (Blockliolder ),存在赋值为1,否则为0。二是根据非控股 大股东的持股比例设置连续变量(Ratioz )。

此外,根据回归模型的需求以及参考已有文献,我们 还控制了其他相关因素,所选取控制变量的具体定义见 表1。

四、实证检验

(一)描述性统计

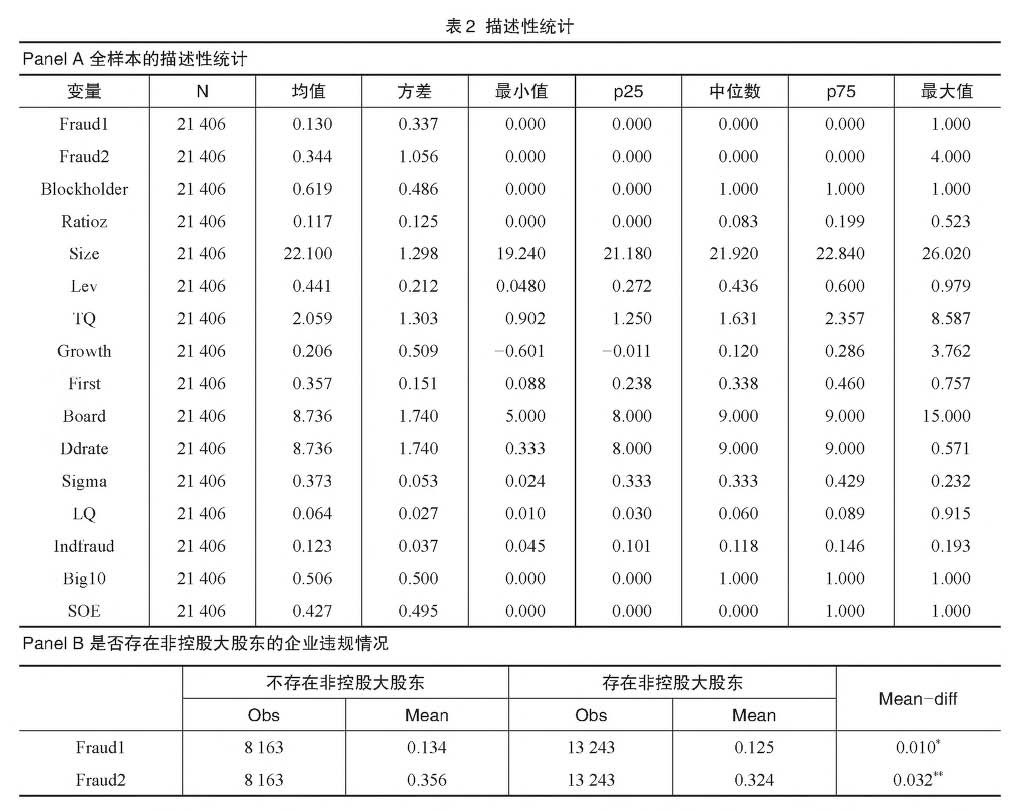

从企业违规行为指标来看,被稽查出违规的样本量占 13.0%,从非控股大股东指标来看,存在非控股大股东的样 本占总样本的61.9%,然而,其持股比例平均仅到11.7%. 由此可见,非控股大股东已经成为讨论股东治理不可或缺 的一部分,但上市公司中“一股独大”的现象仍可见一斑。 结合表2中Panel A和Panel B描述数据分析发现,企业是 否存在非控股大股东会导致企业违规情况存在显著差异. 存在非控股大股东的企业相比不存在非控股大股东的企业 违规可能性更低。Panel B汇报的是企业中是否存在非控股 大股东情况下企业违规行为的均值差异检验,结果发现.

非控股大股东与企业违规行为:治理抑或合谋

相比不存在非控股大股东的企业.存在非控股大股东的企 业违规行为更少,且均值存在较为显著的差异。当然.为 进一步探讨非控股大股东与企业违规行为之间的关系,我 们还需进行更为严谨的回归分析。

(二)非控股大股东与企业违规行为的检验结果

本文采用模型(1 )对假设进行回归分析,结果见表3。 其中,列(1 )( 2 )检验的是企业中是否存在非控股大股东 对企业违规行为的影响.结果显示,当企业中存在非控股 大股东时,企业违规概率和违规次数显著降低。列(3)(4)

检验的是企业中非控股大股东持股比例对企业违规行为的 影响.结果显示,随着非控股大股东持股比例增加,企业 违规概率和违规次数也显著降低。

(三)稳健性检验

L考虑稀有事件偏差的测试

由于在样本期间内平均仅有13.0%的样本发生了违规 行为,因此可能因为存在稀有事件而导致回归结果存在偏 误。参考King和Zeng ( 2001 )、梁上坤等(2020b )的研究. 采用稀有事件Logistic模型和补对数一对数模型重新检验。 表4的回归结果显示,非控股大股东指标(Blockholder和 Ratioz )的相关系数均显著为负,即存在非控股大股东的企 业中,其违规行为更少,且随着非控股大股东持股比例的 增加,其对企业违规行为的缓解作用更强。说明考虑稀有 事件偏差的基础上进行测试后的回归结果仍然很好地支持 了本文的结论。此外,当被解释变量为企业违规频次的时 候,我们采用负二项回归重新测试也得到了支持。

2

.考虑反向因果

可能更少违规操作的企业会吸引更多的股东进入,从 而导致本文实证结果存在反向因果的替代性解释,为此我 们将解释变量和控制变量滞后一期重新进行检验,具体的 检验结果见表5.回归结果仍然很好地支持了本文结论。

3

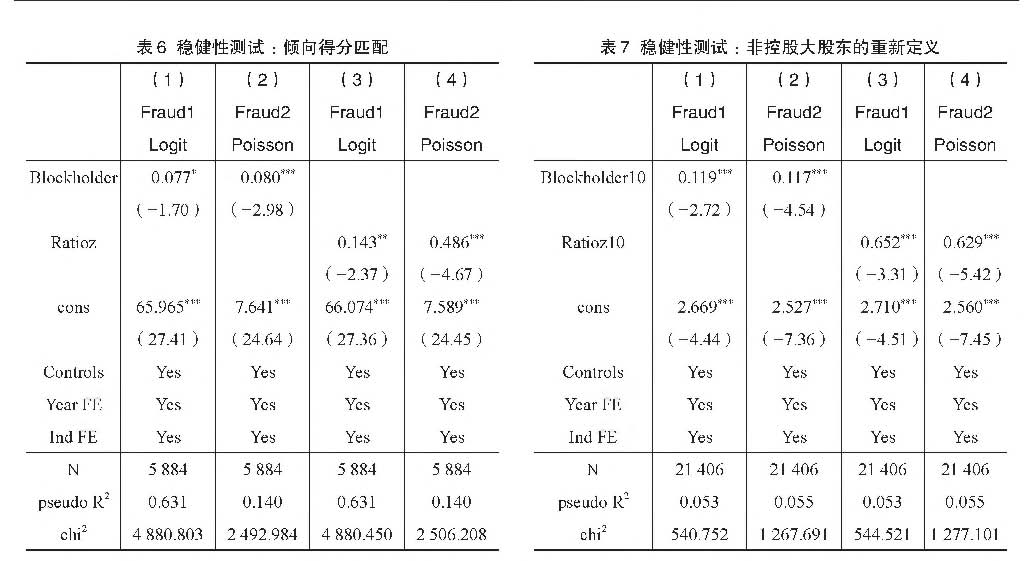

.倾向得分匹配检验

为缓解可能的样本偏差及遗漏变量问题,我们参考 滕飞等(2016 )、梁上坤等(2020b )的研究.选取公司规模

(Size )、股票流动性(LQ )等特征变量作为协变量,对违规 公司样本和未违规公司样本进行1:1无放回的PSM匹配. 未报告的平衡性检验结果显示,匹配后大部分协变量的标 准化偏差小于5% , t检验结果不拒绝处理组与控制组无系 统差异的原假说,标准化偏差均大幅缩小.说明所有协变 量都通过了平衡性检验。最后的回归结果见表6.结果显 示,非控股大股东的两个指标(Blockholder和Ratioz )均显 著为负.表明考虑倾向得分匹配并未改变本文的研究结论。

4

.改变解释变量衡量方式

参考姜付秀等(2015 )的研究,将大股东重新定义为在 企业中持股比例不少于10%的股东,并对本文模型进行重 新检验.表7结果显示,本文结论仍然成立。

五、进一步分析

(一)非控股大股东治理方式的分析:基于积极发声和 退出威胁的检验

现有关于非控股大股东对企业产生影响效应的研究 主要存在两种观点,一种观点认为非控股大股东会对管理 层或者控股股东发挥积极的监督作用,进而达到治理效 应。另一种观点则认为非控股大股东的退出威胁能够实 现治理效果(Edmans 等.2013 ; Hope 等.2017 ; Dou等. 2018 )。为检验非控股大股东对企业违规行为的提升作用 究竟是源于其积极发声还是退出威胁,我们从以下两个方 面进行分析。

1

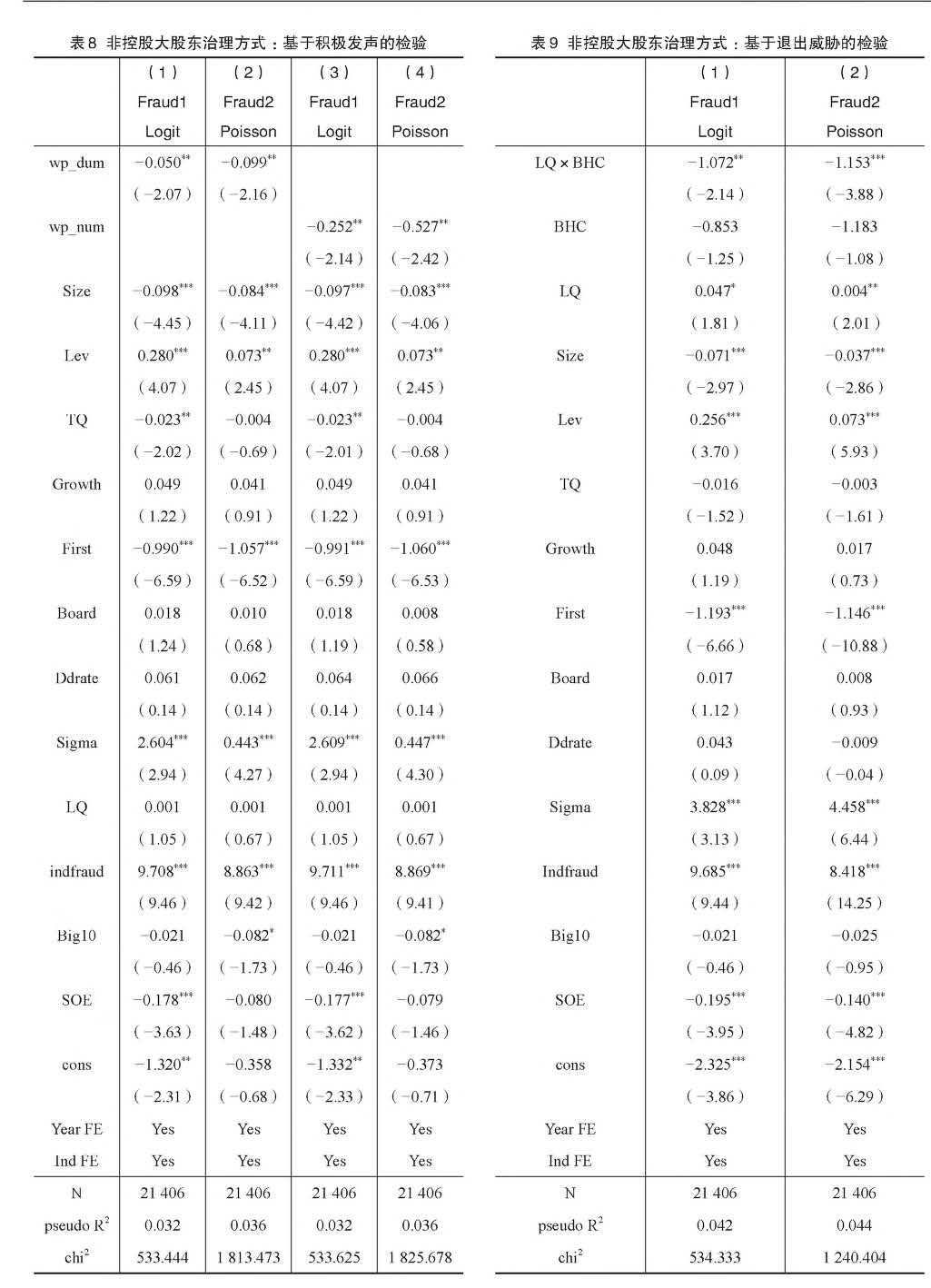

.非控股大股东治理方式:基于积极发声的检验

我们根据年报收集非控股大股东对企业委派董事的 情况(wp_dum和wp_num )衡量其积极发声,检验非控股 大股东对企业违规行为的影响是否通过积极发声方式发 挥治理效应.具体的回归结果见表8。从表8的列(1 )( 2 ) 结果可看出,非控股大股东是否委派董事(wp_dum)的系 数在5%水平上显著为负.表明当非控股大股东在企业中 委派了董事时,其对企业违规行为有显著的抑制作用。我 们也进一步采用非控股大股东在企业中委派董事数量除 以董事会规模(wp_num )对其积极发声强度进行衡量,列 (3)(4 )结果发现.规模化的委派董事数量(wp,num)的 系数也均在5%水平上显著为负,表明随着非控股大股东 委派董事所占企业董事会比例的增加,其对企业违规行为 的抑制作用越强。

2

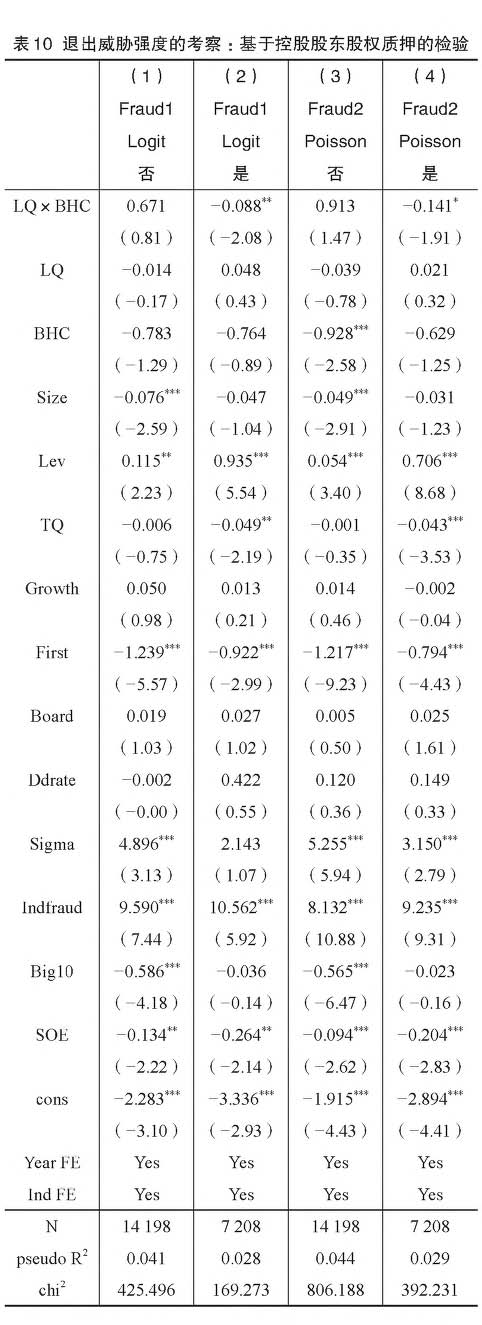

.非控股大股东治理方式:基于退出威胁的检验

考虑到当公司股票流动性越强、大股东竞争越激烈 时,非控股大股东更容易实现退出,因此本文参考Dou 等(2018)、陈克兢(2019)和余怒涛等(2021a ; 2021b), 采用非控股大股东的竞争程度与股票流动性的交乘项 (LQ x BHC )衡量非控股大股东的退出威胁,检验非控股 大股东是否会通过退出威胁抑制企业违规行为.具体的回 归结果见表9。从结果可看出,非控股大股东的竞争程度与 股票流动性的交乘项(LQ xBHC )分别在5%和1%水平上 显著为负.表明非控股大股东也能有效通过退出威胁对企

非控股大股东与企业违规行为:治理抑或合谋

贝才务研究 2021年第6期

业违规行为发挥治理作用。

此外,非控股大股东退出威胁的治理效应可能因其 对控股股东造成损失的程度不同而存在差异。控股股东进 行股权质押被视为控股股东存在较为严重财务约束的信 号(唐玮等.2019 ; Cheng等.2020 ; Puleo, 2021 )。质押 股权后,若股价大幅下跌则可能会导致控股股东控制权转 移,甚至造成企业的股价崩盘(杨松令等.2020 ; Zhou等. 2021 )。为此,我们认为当控股股东进行股权质押后,非控 股大股东可能的退出行为对其具有更强的威胁效力。基于 此,我们根据控股股东当年是否进行股权质押将样本分为 两组进行检验,回归结果见表10。从结果中可看出,在控 股股东进行股权质押的样本组中,非控股大股东退出威胁 对企业违规行为的抑制作用更显著,说明当非控股大股东 威胁效力更强时,对企业违规行为的治理作用更好。

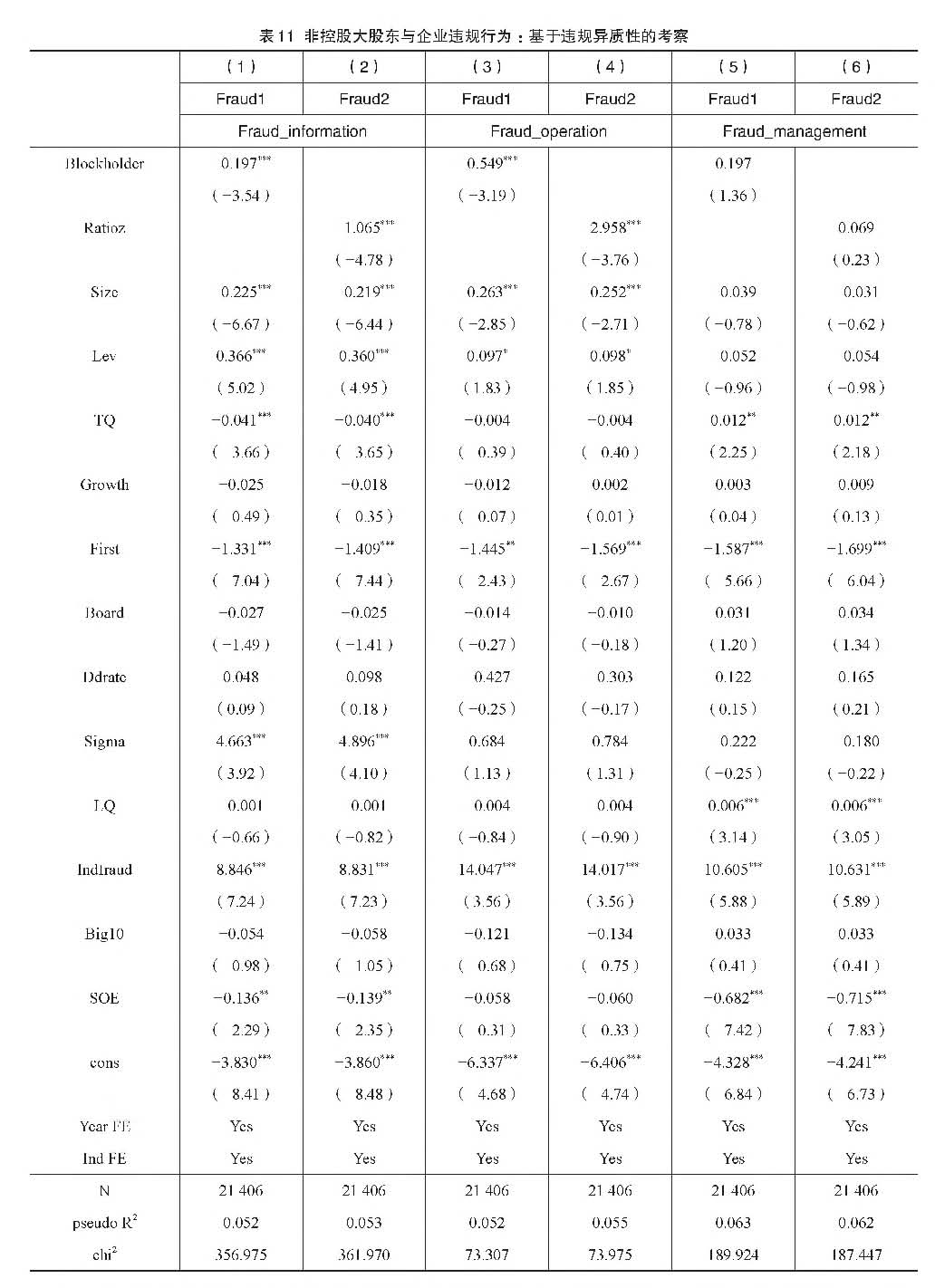

(二)违规行为异质性分析

在前文中,我们将企业违规行为作为一个整体考虑非 控股大股东对企业是否违规以及违规频次的影响效应.然 而,各个企业中的违规行为不尽相同。为此,我们进一步 对企业违规行为进行分类,参考陆瑶等(2012 )和孟庆斌 等(2018 )的方式,将企业违规分为信息披露违规(Fraud_ information)、公司经营违规(Fraud_operation)和高管违规 (Fraudjnanagement)三类①,进一步考察非控股大股东对 企业违规行为的影响效应。表11中.列(1 )和列(2 )检验 的是非控股大股东对信息披露违规的影响效应,非控股大 股东两个指标的系数都显著为负;列(3 )和列(4 )检验的 是非控股大股东对公司经营违规的影响效应,同样显著为 负一列(5 )和列(6 )检验的是非控股大股东对高管违规的 影响效应,非控股大股东两个指标的系数不具有统计意义 上的显著性。根据以上回归结果,相比高管违规,非控股 大股东对企业中的信息披露违规和公司经营类违规的治理 作用更强,进一步验证了治理观。

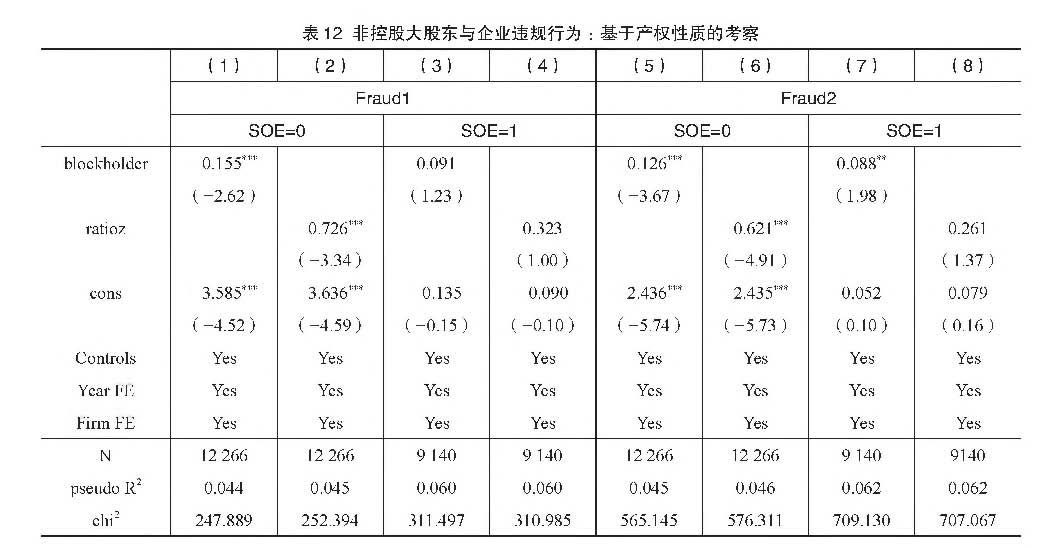

(三)企业类型异质性分析

为进一步考察非控股大股东与企业违规行为之间关系 在国有企业与非国有企业中是否存在区别.本文按照产权 性质进行分组检验发现,相比国有企业.非控股大股东在 非国有企业中对企业违规的治理效应更强.具体的回归结 果见表12。该结果或许可以从两个方面进行解释:第一.

①信息披露违规指虚假披露、延迟披露、一般会计处理不当等行为,经营违规指违规担保、占用公司资产以及出资违规等行 为,高管违规指操纵股价、内幕交易和违规买卖股票等行为。

非控股大股东与企业违规行为:治理抑或合谋

贝才务研究 2021年第6期

国有企业受国资委等多个部门的管理与监督,决策机制和 监督机制本身就较为完善,因此,非控股大股东的积极发 声和退出威胁在公司治理中所发挥的作用比在非国有企业 中小。第二,非国有企业管理层的晋升与薪酬更加市场化。 市场化的薪酬通常与公司股价密切相关,非控股大股东退 出威胁能更多地通过股价影响管理层利益.因此,非控股 大股东对企业违规行为的影响在非国有企业中更为显著。

六、研究结论

本文分析了非控股大股东对企业违规行为的影响效 应.发现非控股大股东会显著抑制企业的违规行为,支持 了治理观。在此基础上进一步分析和检验了非控股大股东 对企业违规行为的作用机制,发现非控股大股东既可以通 过积极发声也可以通过退出威胁抑制企业违规行为。此 外,非控股大股东对企业违规行为的影响效应还会受到违 规类型异质性和产权异质性的影响:基于违规类型异质性 分析发现,非控股大股东对信息披露和公司经营违规的治 理作用更显著;基于产权异质性的分析发现,相比国有企 业,非控股大股东在非国有企业中对企业违规的治理效应 更强。

本文从新的视角回答了非控股大股东在企业中究竟 发挥治理效应还是抑制公司治理这一问题,同时也进一步 丰富了企业违规行为的影响因素。本文的研究结论有助于 企业正确认识非控股大股东在企业中的角色.为进一步发

挥非控股大股东在企业中的治理作用提供了经验证据。从 本文的研究结论可以得到以下两点启示:(1 )非控股大股 东能有效通过积极发声和退出威胁发挥治理作用,非控股 大股东的存在有利于优化股权结构,提升公司治理效率。 (2 )监管部门应该进一步完善违规稽查机制,实现内外部 治理的协同效应,进一步加强对企业违规的事前防范和事 后惩处。

主要参考文献:

[1]蔡志岳,吴世农.董事会特征影响上市公司违规行为的 实证研究[J].南开管理评论,2007, ( 6 ) : 62-68+92.

[2]陈冬华,胡晓莉,梁上坤,新夫.宗教传统与公司治理 [J],经济研究,2013, 48, ( 9 ) : 71-84.

[3]陈克兢.非控股大股东退出威胁能降低企业代理成本 吗[J].南开管理评论,2019, 22(4 ) : 161-175.

[4]胡奕明,唐松莲.独立董事与上市公司盈余信息质量[J]. 管理世界,2008,(9 ) : 149-160.

⑸姜付秀,马云飙,王运通.退出威胁能抑制控股股东私 利行为吗?[J].管理世界,2015, ( 5 ) : 147-159.

[6]梁上坤,徐灿宇,司映雪.混合所有制程度与公司违规 行为[J],经济管理,2020, 42( 8 ) : 138-154.

[7]梁上坤,徐灿宇,王瑞华.和而不同以为治:董事会 断裂带与公司违规行为[J],世界经济,2020, 43( 6): 171-192.

[8]陆瑶,李茶.CEO对董事会的影响力与上市公司违规 犯罪[J],金融研究,2016, ( 1 ): 176-191.

非控股大股东与企业违规行为:治理抑或合谋

9]孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为 吗 UL 南开管理评论,2018, 21(3): 116-129+151.

[10]潘小萍,庄明明.多个大股东能提高公司治理效率 吗?[J].金融与经济,2020,(2): 52-60.

[11]孙培源,施东晖.基于CAPM的中国股市羊群行为 研究——兼与宋军、吴冲锋先生商榷[J].经济研究, 2002,(2): 64-70+94.

[1刀 唐玮,夏晓雪,姜付秀.控股股东股权质押与公司融 资约束U].会计研究,2019,(6): 51-57.

[13]唐跃军,宋渊洋.价值选择VS.价值创造——来自中 国市场机构投资者的证据[J].经济学(季刊),2010, 9 (2): 609-632.

[14]王敏,何杰.大股东控制权与上市公司违规行为研究 [J].管理学报,2020, 17(3): 447-455.

[15]魏芳,耿修林.高管薪酬差距的阴暗面——基于企业 违规行为的研究[J].经济管理,2018, 40(3): 57-73.

[16]许年行,于上尧,伊志宏.机构投资者羊群行为与股 价崩盘风险[J].管理世界,2013,(7): 31-43.

[17]杨清香,俞麟,陈娜.董事会特征与财务舞弊——来 自中国上市公司的经验证据川.会计研究,2009,(7): 64-70+96.

[18]杨松令,张秋月,刘梦伟,石倩倩.控股股东股权质押 “同群效应”与股价崩盘风险[J].经济管理,2020, 42 (12): 94412.

[19]余怒涛,张华玉,李文文.非控股大股东退出威胁究 竟威胁了谁?——基于企业投资效率的分析[J].中央 财经大学学报,2021a,(2): 55-72.

[20]余怒涛,张华玉,朱宇翔.大股东异质性、退出威胁与 财务报告质量——基于我国融资融券制度的自然实验 [J].会计研究,2021b,(3): 45-61.

[21]周开国,应千伟,钟畅.媒体监督能够起到外部治理 的作用吗?——来自中国上市公司违规的证据川.金 融研究,2016,(6): 193-206.

[22]

Agrawal, A., Chadha, S. Corporate governance and accounting scandals [J]. Journal of Law and Economics, 2005, 48(2): 371-406.

[23]

Attig, N., Ghoul, S.E., Guedhami, O., Rizeanu, S. The governance role of multiple large shareholders : evidence from the valuation of cash holdings [J]. Journal of Management and Governance, 2013, 17 ( 2 ) : 419-451.

[24]

Ben-Nasr, H., Boubaker, S., Rouatbi, W. Ownership structure, control contestability, and corporate debt maturity [J]. Journal of Corporate Finance, 2015, 35 : 265285.

[25]

Bharath, S.T., Jayaraman, S., Nagar, V Exit as governance :

An empirical analysis[J]. Social Science Electronic Publishing, 2013, 68( 6): 2515-2547.

[26]

Bloch, E, Hege, U. Multiple shareholders and control contests [J]. SSRN working paper, 2003 .

[27]

Bond, P., Edmans, A., Goldstein, I. The Real E任ects of Financial Markets[J]. Annual Review of Financial Economics, 2012, 4( 1 ) : 339-360.

[28]

Boubaker, S., Sami, H. Multiple large shareholders and earnings informativeness [J]. Review of Accounting and Finance, 2011, 10(3): 246-266.

[29]

Carcello, J. V, Hermanson, D. R., Neal, T. L., Riley, R. A. Board characteristic and audit fees [J]. Contemporary Accounting Research, 2002, 19( 3 ) : 365-384.

[30]

Chen, X., Harford, J., Li, K. Monitoring : Which institutions matter? [J]. Journal of Financial Economics, 2007,86(2): 279-305.

[31]

Cheng, M., Lin, B., Lu, R., Wei, M. Non-controlling large shareholders in emerging markets : Evidence from China [J]. Journal of Corporate Finance, 2020, 63 : 101-259.

[32]

Cheng, Z” Liu, Z.F., Sun, Y. Share pledging and financial constraints in China[J]. Accounting & Finance, 2020.

[33]

Chiang, T.C., Li, J., Lin, T. Empirical investigation of herding behavior in Chinese stock markets : Evidence from quantile regression analysis[J]. Global Finance Journal, 2010, 21(1 ): 111-124.

[34]

Dou, Y., Hope, O.K., Thomas, WB” Zou, Y. Blockholder exit threats and financial reporting quality [J]. Contemporary Accounting Research, 2018, 35 ( 2 ) : 1004-1028.

[35]

Edmans, A., Manso, G. Governance through trading and intervention : A theory of multiple stockholders [J]. The Review of Financial Studies, 2011, 24 ( 7 ) : 2395-2428.

[36]

Edmans, A., Holderness, C. Blockholders : A survey of theory and evidence [J]. Handbook of the Economics of Corporate Governance, 2016, 1 : 541-636.

[37]

Edmans, A., Fang, VW, Zur, E. The effect of liquidity on governance [J]. Review of Financial Studies, 2013, 26 ( 6 ): 14434482.

[38]

Efendi, J” Srivastava, A., Swanson, E.B Why do corporate managers misstate financial statements? The role of option compensation and other factors [J]. Journal of Financial Economics, 2007, 85( 3 ) : 667-708.

[39]

Fama, EE. Agency problems and the theory of the firm[J]. Journal of Political Economy, 1980, 88( 2 ) : 288-307.

[40]

Gillan, S.L., Starks, L.T. Corporate governance proposals and shareholder activism : The role of institutional

贝才务研究 2021年第6期

investors [J]. Journal of Financial Economics, 2000, 57 ( 2 ): 275-305.

|_41] Grossman, S. J., Hart, O. D. Takeover bids, the free-rider problem and the theory of the corporation [J]. The Bell Journal of Economics, 1980,11 ( 1 ) : 42-64.

|_42J Hope, O. K. Large shareholders and accounting research [J J. China Journal of Accounting Research, 2013, 6( 1 ) : 3-20.

[43

1 Hope, O. K., Wu, H., Zhao, W Blockholder exit threats in the presence of private benefits of control [J J. Review of Accounting Studies, 2017, 22( 4 ) : 1-30.

[44]

Jiang, F., Cai, W- Wang, X., Zhu, B. Multiple large shareholders and corporate investment : Evidence from China[J]. Journal of Corporate Finance, 2018, 50 : 66-83.

[45]

King, Gr Zeng, L. Logistic regression in rare events data fJI. Political Analysis, 2001, 9( 2 ) : 137-163.

[46]

Lakonishok, J” Shleifer, A., Vishny, R.W The impact of institutional trading on stock prices fJI. Journal of Financial Economics, 1992, 32( 1 ) : 23-43.

[47]

McCahery, J. A., Sautner, Z” Starks, L. T. Behind the scenes : The corporate governance preferences of institutional investors [J J. Journal of Finance, 2016, 71(6):

2905-2932.

[481 Pagano, M., Roell, A. The choice of stock ownership structure : agency costs, monitoring, and the decision to go public[J]. Quarterly Journal of Economics, 1998, 113( 1 ): 187-225.

[49]

Povel, R, Singh, R., Winton, A. Booms busts and fraud J]. Review of Financial Studies, 2007, 20( 4 ) : 1219-1254.

[50]

Puleo, M., Mcdonald, M., Kozlowski, S.Share-pledging and the cost of debt JJ. Accounting & Finance, 2021, 61( 1 ): 10474079.

[51]

Schwartz-Ziv, M., Weisbach, M.S. What do boards really do? evidence from minutes of board meetings [J]. Journal of Financial Economics, 2013, 108 ( 2 ) : 349-366.

[52]

Shleifer, A., Vishny, R.W Large shareholders and corporate control J]. Journal of Political Economy, 1986, 94 ( 3 ): 461-488.

[531

Shleifer, A., Vishny, R.W. A survey of corporate governance J]. The Journal of Finance, 1997, 52( 2 ) : 737-783.

[54]

Wang, T. Y., Winton, A., Yu, X. Corporate fraud and business conditions : Evidence from IPOs「J]. The Journal of Finance, 2010, 65( 6 ) : 2255-2292.

Non-Controlling Blockholders and Corporate Fraud: Governance or Collusion

YU Nu-tao, ZHANG Hua-yu, QIN Qing

Abstract: Based on the sample of China's A-share listed companies in Shanghai and Shenzhen from 2008 to 2019, this paper empirically investigates the impact of non-controlling blockholders on corporate fraud. We find that non-controlling blockholder can reduce the possibility and frequency of corporate irregularities, which supports the governance view. We further analyze the mechanism of blockholders, found non-controlling blockholder mainly restrain corporate violations through both “voice" and exit threat. Based on the analysis of the heterogeneity of violation types, we find that non-controlling blockholders have a stronger effect on violations of information disclosure and corporate operation in enterprises. Compared with state-owned enterprises, noncontrolling blockholders have a stronger governance effect on corporate violations in non-state- owned enterprises. The conclusion of this paper provides some empirical evidence for whether and how non-controlling blockholders play a governance role.

Key words: non-controlling blockholder; heterogeneity; positive voice ; exit threats; corporate fraud

(责任编辑王安琪)

2021年第6期

(总、第042期)

No.6,2021

General No_042

财务研究

FINANCE RESEARCH

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号