一、引言

商业信用在上下游企业间应用普遍。多数学者从融资动机理论(Petersen和Rajan,1995;Danielson和Scott,2000)、交易动机理论(Schwartz和Whitcomb,1979;Long等,1993)和买方市场理论(Patatoukas,2012;郑军等,2013)等方面来研究商业信用。学者们或研究商业信用供给(吴娜和于博,2017;Campello和Gao,2017),或研究商业信用需求(陆正飞和杨德明,2011;马黎珺等,2016),大多是就供应链二元关系(企业与供应商或者客户进行交易)而言的,鲜有文献研究供应链三元关系(企业同时与供应商和客户交易)对商业信用的影响。

企业在与客户进行交易的同时也与供应商进行交易。在供应链关系中,企业与上游供应商和下游客户之间竞合并存(Nalebuff等,1996),也就是说既存在竞争效应,也具有合作效应。一方面,供应链上的企业处于竞争状态,可能出现“敲竹杠”等机会主义行为,强议价能力的企业挤占供应链上其他企业的利润空间,造成专有性资产的价值贬损(Dhaliwal等,2014)。另一方面,供应链上的企业能通过共同决策、产品协同设计和研发以及知识传递和关系专用性投资等创造关系租金(Dyer和Singh,1998),密切的合作能促进信息共享,降低需求不确定性和经营成本,维持财务柔性,提高营运效率(王迪等,2016)。因此有必要研究供应链三元关系在何种情况下哪种效应占主导,并考虑供应商和客户关系对商业信用的影响。产品独特性不同的企业在专用性投资和产品竞争力等方面存在差异,会对上下游间的业务关系产生影响(章铁生和李媛媛,2019),在不同产品独特性水平下,供应链三元关系与商业信用之间的关系也可能会存在显著差异。

基于上述分析,本文从供应链三元关系入手,研究企业供应链三元关系对商业信用的影响,以及产品独特性在其中的调节作用。研究发现,当供应链集中度相对较低时,随着供应链集中度的提高,企业的商业信用逐渐减少;当供应链集中度相对较高时,随着供应链集中度的提高,企业的商业信用会逐渐增多;综合效果就是,供应链三元关系与企业商业信用之间呈现的是先下降后上升的正“U”型关系。文章还发现,产品独特性强的企业其供应链三元关系与商业信用之间正“U”型关系的敏感性更强。

本文可能的贡献在于:第一,以往研究多是就供应链二元关系而言的,本文探讨供应链三元关系对商业信用的影响是否存在差异,提出两者之间并非是单调的线性关系,丰富了现有关于供应链三元关系经济后果的文献。第二,本文基于企业产品独特性的差异性,考虑供应链三元关系对商业信用的影响,丰富了现有关于企业产品独特性方面的文献。

二、理论分析与研究假设

(一)供应链三元关系对商业信用的影响

在现实中,供应链企业之间的交易是互通的,企业在与顾客进行交易时也会与供应商进行交易。“供应商—企业—客户”这种三元关系与单独的“供应商—企业”及“企业—客户”二元关系存在着差异性。在“供应商—企业—客户”三元关系下,个体的谈判能力相比二元关系要弱一些,彼此出现冲突时更容易缓解矛盾,三元关系能够缓解冲突、减少投机行为,促进供应链互利共赢(Krackhardt,1999)。

Nalebuff等(1996)阐释了供应链关系中竞合并存的观点,即在合作中产生价值,在竞争中分配利益。竞争与合作的状态并不是一成不变的,需要根据具体情形进行分析(任新建,2006)。

在供应链三元关系中,企业的供应链集中度较低时,供应商和客户为了在整体链条中占据有利地位,都期望在企业这块“大圆饼”上分到更多的利益,对企业商业信用的占用更明显(Nagarajan和Bassok,2008),客户可能会希望企业提供更多商业信⽤(Giannetti等,2011),供应商可能希望企业加快账款偿还(Piercy和Lane,2006)。由于供应链集中度较低,企业与主要供应商或者客户交易量相对较少,他们之间关系处于竞争状态,这个时候,如果企业想要建立稳固的供应链三元关系,潜在收益可能小于成本,因为主要客户及供应商放弃与企业的合作或转向与竞争对手进行合作的成本相对较低,企业在供应链上的投入成为“沉没成本”的可能性相对较大,可能会造成潜在财务风险,给企业持续经营带来负面作用(Wang,2012;Dhaliwal等,2014)。在这种竞争的状态下,在供应链集中度增大时,供应商、客户担心企业议价能力增强挤占自己的利润空间,从而产生戒备心理。供应商可能会要求企业增加预付账款,客户也可能会采取行动,要求企业提供更多的应收账款。此时,企业的商业信用容易受到供应链上下游的挤压。

过度的利益防御会带来负面影响,不利于高效率完成交易(Hertzel等,2008;李任斯,2016),而适度的风险防护对保持市场弹性、优化资源分配有益处。供应链中与上下游建立稳固合作关系的企业,可以获得更多的资源(Rai等,2006;陈正林和王彧,2014),上下游企业间的流程整合有利于提高销售预测的精确度,降低成本,提高上下游产品的交付能力和管理库存(Loch和Terwiesch,2005;Cousins和Menguc,2006),促进高效生产(Vickery等,2003;李任斯,2016)。处于稳固供应链关系中的企业会通过技术学习、信息交流来加强合作关系,获取彼此所需的资源(叶飞和薛运普,2011;Pathak等,2014)。当企业的供应链集中度较高时,企业与主要供应商或者客户交易量相对较多,更加容易形成合作关系,此时,如果企业建立稳固的供应链三元关系,潜在收益可能大于成本,供应链中上下游企业间的密切交易来往可以促进商业信用的流动,当企业向下游客户提供更多的商业信用时,其营运资金可能会受到客户占用的影响,上游供应商可能允许企业延期付款;当企业从上游供应商获得较少的商业信用时,会造成自身流动资金不足,下游客户可能考虑供应链利益的整合性,避免拖欠货款(李任斯和刘红霞,2016)。因此,在供应链三元关系中,当企业的供应链集中度较高时,企业加强与供应商和客户三元关系的构建,有利于增加供应链企业之间的合作与信任程度,实现协同发展。

综上所述,当供应链集中度相对较低时,随着供应链集中度的增加,企业得到的商业信用会逐渐减少;当供应链集中度较高时,随着供应链集中度的增加,企业获得的商业信用会逐渐增多。由此,提出本文假设1:

H1:供应链三元关系与企业商业信用之间呈正“U”型关系。

(二)产品独特性对供应链三元关系影响商业信用的调节作用

供应链三元关系中,企业与客户和供应商之间的相互依赖程度受产品独特性水平的影响。若企业生产的是标准化产品,上下游转换成本较低;若企业生产的是独特性强的产品,则上下游转换成本较高(Cunat,2007;Giannetti等,2011)。当企业的供应链集中度相对较低时,产品独特性会强化供应链三元关系与商业信用的关系。一方面,从供应商的角度来说,生产独特的产品往往需要特殊的技术及原材料,如果这家企业的需求中断,则供应商的相关投入会作废,因此在供应链集中度低时供应商出于风险控制的考虑,可能会要求企业减少对其商业信用的占用,甚至要求企业向供应商提供一些商业信用;而从客户的角度来说,购买独特性强产品的客户需要依赖企业的专用零部件进行后续维修(Titman和Wseesls,1988;Banerjee等,2008),出于风险控制的考虑,可能也会要求企业放宽商业信用额度。另一方面,独特性强的产品往往受众面小,供应链关系受外部环境影响较大,企业在供应链集中度低时,可能愿意通过给予更多的商业信用,表达其与上下游维持长久合作关系的诚意(Burkart和Ellingsen,2004)。

当企业的供应链集中度较高时,产品独特性也会强化供应链三元关系与商业信用的关系。首先,供应链集中度高时企业往往已经对专用性投资进行了较有效的运用,较高的产品独特性可以进一步提升企业的竞争力(Ettlie,1998;Jin等,2016),企业产品独特性越强,意味着发展潜力越大,上游供应商和下游客户可能从中获得的潜在经济收益越大,他们期望与企业保持持续稳定的交易。其次,当企业的产品独特性强时,产品的可替代程度降低,重新寻找交易伙伴、建立关系需要耗费更多的时间及人工成本,所以对供应链三元关系中的各方来说,都希望与供应链上其他企业保持稳定的交易(肖作平和刘辰嫣,2017),这就能降低供应链风险,增强企业对供应链的把控力。此时下游客户会基于自身利益而减少对企业商业信用的占用,上游供应商也可能会出于利益一致考虑,愿意提供更多的商业信用给企业。

基于上述分析,提出本文假设2:

H2:企业产品独特性对供应链三元关系与商业信用之间的正“U”型关系产生正向调节作用,即相比于产品独特性弱的企业,产品独特性强的企业供应链三元关系与商业信用之间的正“U”型关系更明显。

三、研究设计

(一)样本选取和数据来源

本文以2009~2018年我国A股制造业上市公司为研究对象,在剔除了*ST、ST类上市企业及相关变量数据不全的公司后,样本总数为6643个。为了减少离群值的影响,对所有连续变量进行了上下1%的Winsorize处理。本文的基本数据来自CSMAR数据库,R;D数据、供应商和客户集中度数据从年报中手工收集,并做了核实补充。统计软件为STATA 15.0。

(二)变量选取与定义

1.被解释变量

商业信用采用企业的净商业信用(NTC)来衡量。净商业信用(NTC)=商业信用需求(TC)-商业信用供给(AR)。借鉴陆正飞等(2011)和张新民等(2012)的做法,采用(应付账款+应付票据-预付账款)/总资产来度量商业信用需求(TC),采用(应收账款+应收票据-预收账款)/总资产来度量商业信用供给(AR)。

2.解释变量

(1)供应链三元关系(SC)。借鉴方红星等(2017)的做法,用供应链集中度来衡量,具体采用企业向前五大供应商的采购比例(供应商集中度,Sup)与向前五大客户的销售比例(客户集中度,Cus)的均值度量。

(2)产品独特性(Unique)。企业在生产产品时,产品独特性水平能够通过研发投入反映(章铁生和李媛媛,2019),参考Titman和Wessels(1988)、林钟高和张春艳(2017)的做法,采用研发投入占总资产的比重作为产品独特性的替代指标。

3.其他变量

参考陆正飞和杨德明(2011)、张敏等(2012)和马黎珺等(2016)的做法,本文还在模型中控制了下列变量:企业年龄(Age)、企业规模(Size)、资产收益率(Roa)、财务杠杆(Lev)、银行借款(Bank)、市场地位(MP)、成长能力(Growth)、市场化进程(Market)、现金流(Cf)、销售利润率(Profit)、管理层持股比例(Mhold)、独立董事比例(Indd)、两职合一(Ibr)、第一大股东持股比例(Top1)、产权性质(State)以及行业(Ind)、年份(Year)。

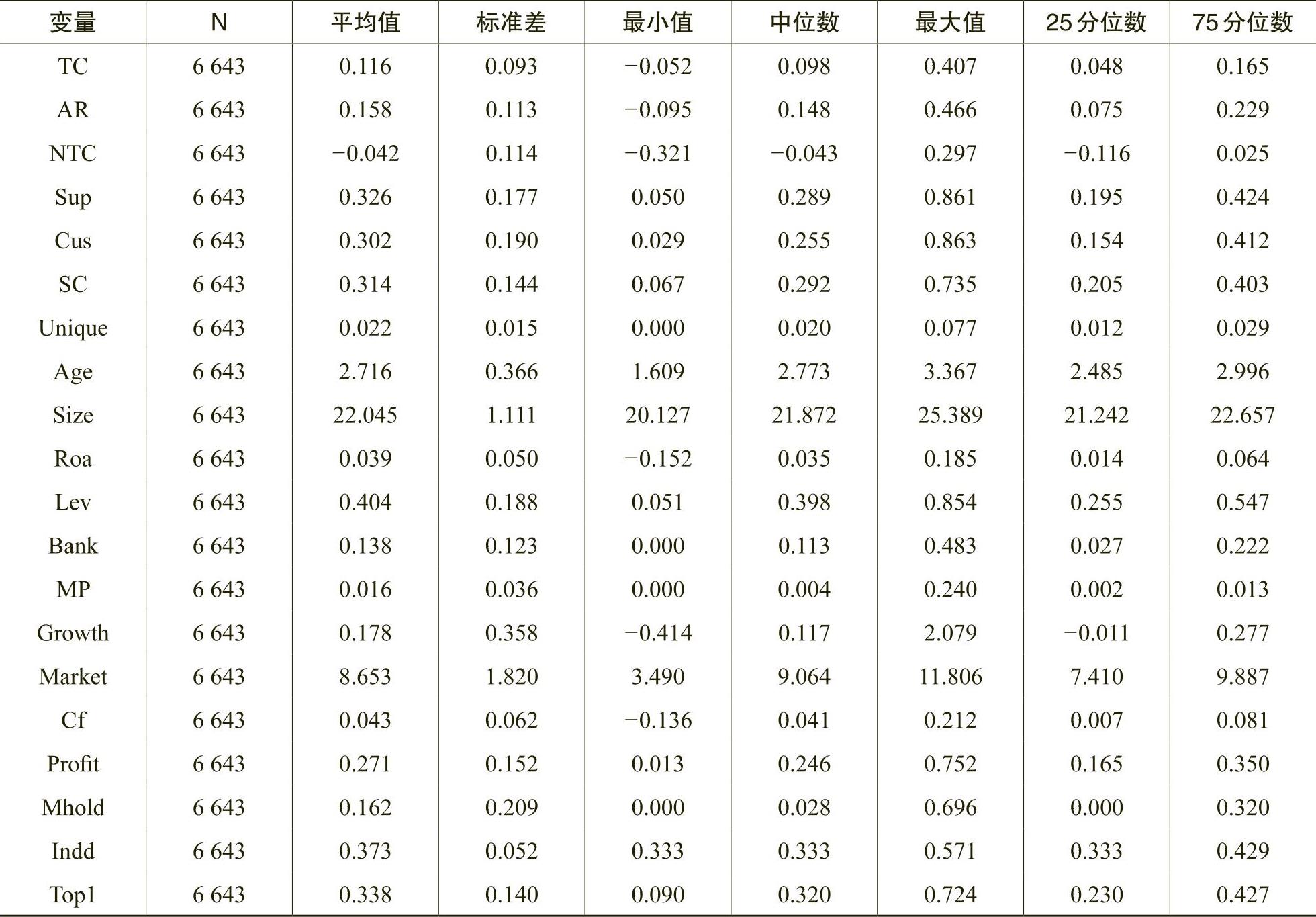

具体变量定义和度量见表1。

(三)模型设计

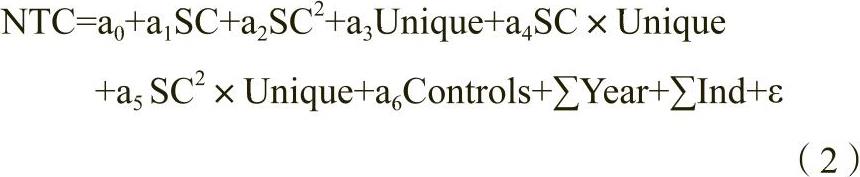

建立模型(1)来检验假设1:

建立模型(2)来检验假设2:

四、实证检验

(一)描述性统计

表2列出了主要变量的描述性统计结果,从表中数据可以看出:

1.样本企业间商业信用水平具有差异,商业信用需求(TC)均值为11.6%,最大值为40.7%,最小值为-5.2%,极差较大;商业信用供给(AR)均值为15.8%,最大值为46.6%,最小值为-9.5%,极差也比较大。从数据来看,企业获得的商业信用低于企业提供的商业信用,净商业信用(NTC)的均值为负数,这说明我国制造业上市公司总体上处于商业信用供给状态,与陆正飞和杨德明(2011)、郑军等(2013)及李艳平(2017)的研究结论一致。

2.样本中供应商集中度(Sup)的均值为32.6%,75%的企业供应商集中度高于19.5%,25%的企业供应商集中度高于42.4%,制造业企业供应商集中度分布存在着一定的差异。样本中客户集中度(Cus)的均值为30.2%,75%的企业客户集中度高于15.4%,25%的企业客户集中度高于41.2%,不同企业客户集中度也具有较大差异。供应链三元关系(SC)的均值约为31.4%,表明供应链上下游企业间的交易大约占三成。

3.产品独特性(Unique)均值为2.2%,中位数为2%,与肖作平和刘辰嫣(2017)、章铁生和李媛媛(2019)的研究结论基本一致,表明目前已有样本企业产品独特性的整体水平不高。

4.从标准差来看,银行信贷Bank(0.123)比商业信用供给(0.113)和需求(0.093)的波动性大,说明银行信贷受外部环境的影响比商业信用要大,企业更重视商业信用这种内部融资手段。

5.企业成长能力(Growth)的均值为17.8%,最大值与最小值差异大,说明企业间成长能力参差不齐。

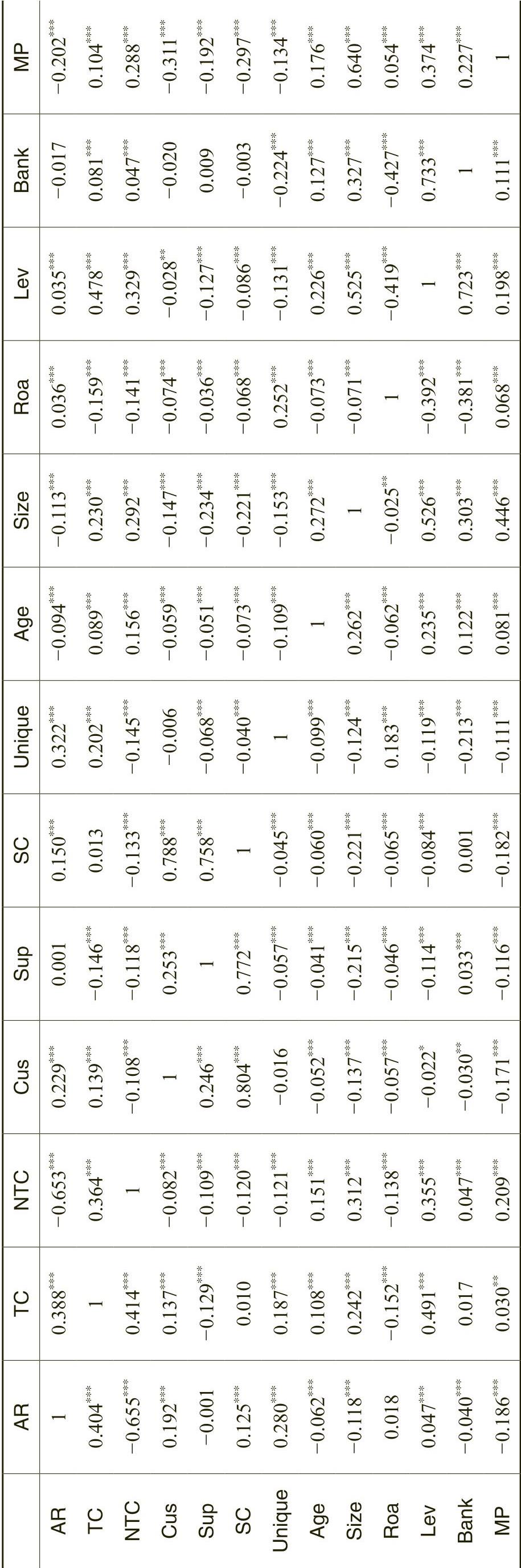

(二)相关性分析

表3列示了主要变量的相关性分析结果。表3表明,商业信用需求(TC)与供应商集中度(Sup)在1%的水平上显著负相关,表明供应商集中,公司会得到较少的商业信用;商业信用供给(AR)与客户集中度(Cus)的相关系数在1%的水平上显著为正,表明客户集中,公司提供给客户较多的商业信用,供应商端和客户端的相关分析结果都与李艳平(2017)研究结论一致。供应链三元关系(SC)与净商业信用(NTC)的相关系数在1%水平上显著为负,表明在线性关系下,供应链三元关系与商业信用之间整体上呈现负向关系。产品独特性(Unique)与商业信用需求(TC)、商业信用供给(AR)的相关系数都在1%水平上显著为正,与净商业信用(NTC)的相关系数在1%水平上显著为负。另外,表3也表明变量之间不存在严重的多重共线性。

(三)多元回归结果分析

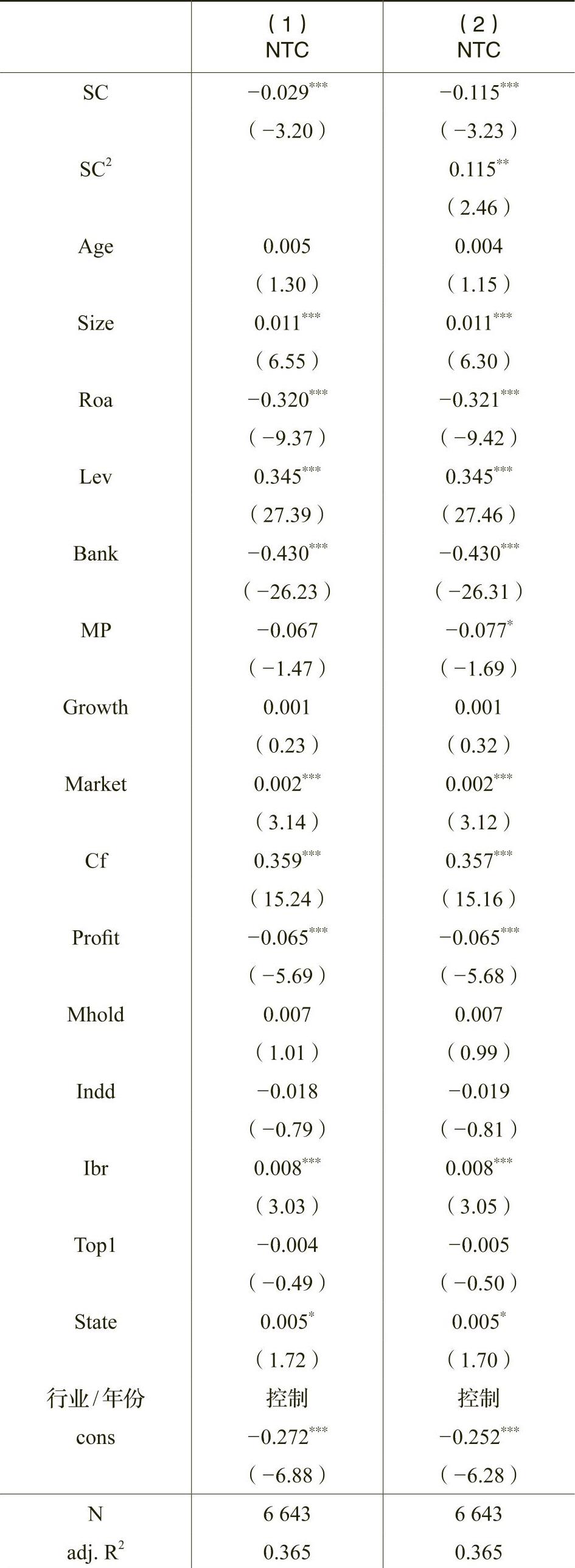

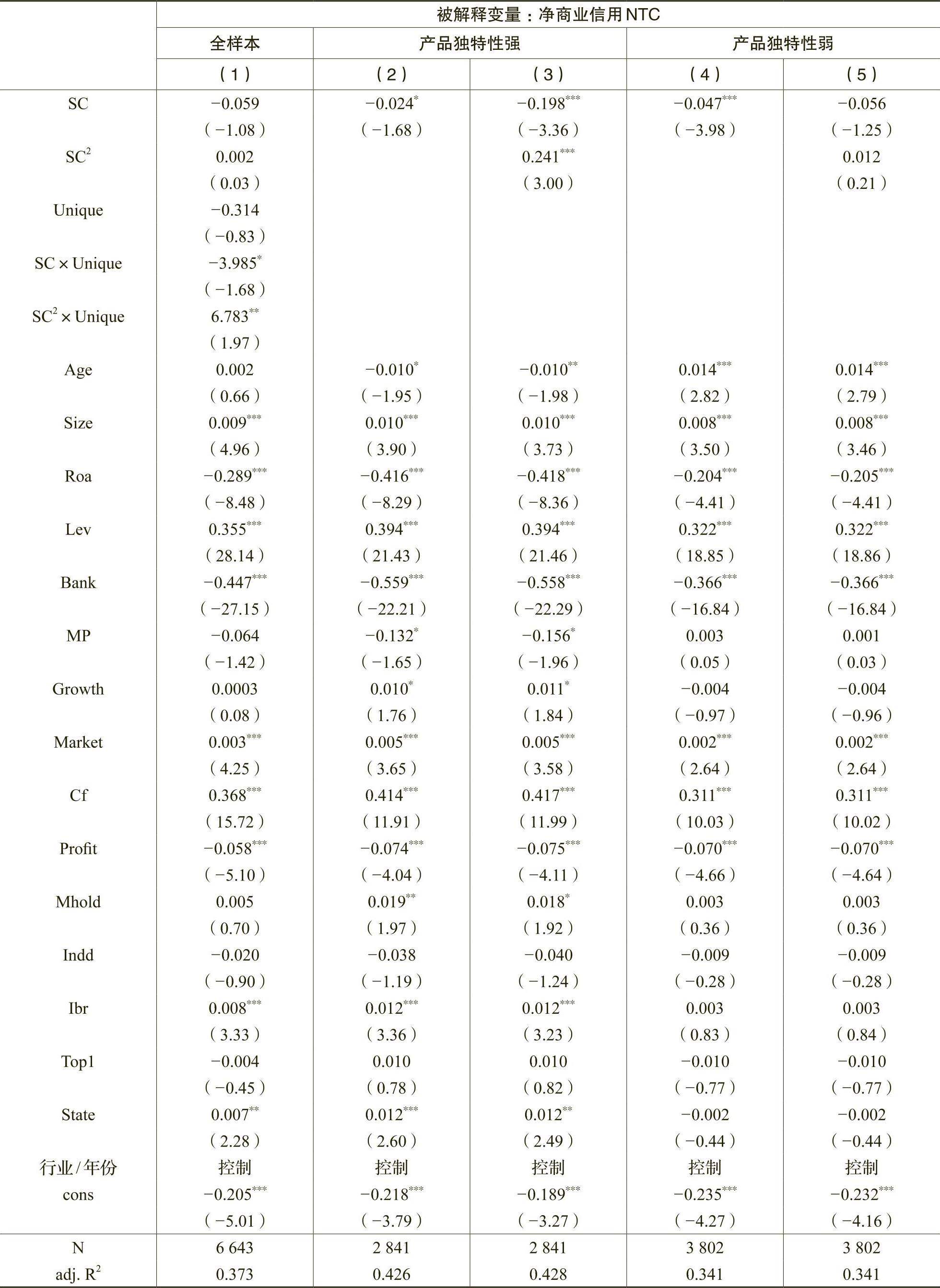

1.假设1回归结果

表4是对H1进行检验的回归结果。表4的第(1)列中供应链三元关系(SC)与净商业信用(NTC)显著负相关,且在1%的水平上显著;第(2)列中在加入供应链三元关系(SC)的平方项后,供应链三元关系(SC)系数显著为负,平方项(SC2)系数显著为正,说明供应链三元关系与商业信用之间并非单调线性关系,而是存在显著的正“U”型关系。当企业的供应链集中度较小时,企业的商业信用随供应链集中度的提高而减少;当企业的供应链集中度较大时,企业的商业信用随供应链集中度的提高而增加。此外,从表中可以看出,相关控制变量回归结果与已有研究(陆正飞和杨德明,2011;王竹泉和孙兰兰,2016;吴燕,2018)基本一致。综上所述,本文的假设1成立。

2.假设2回归结果

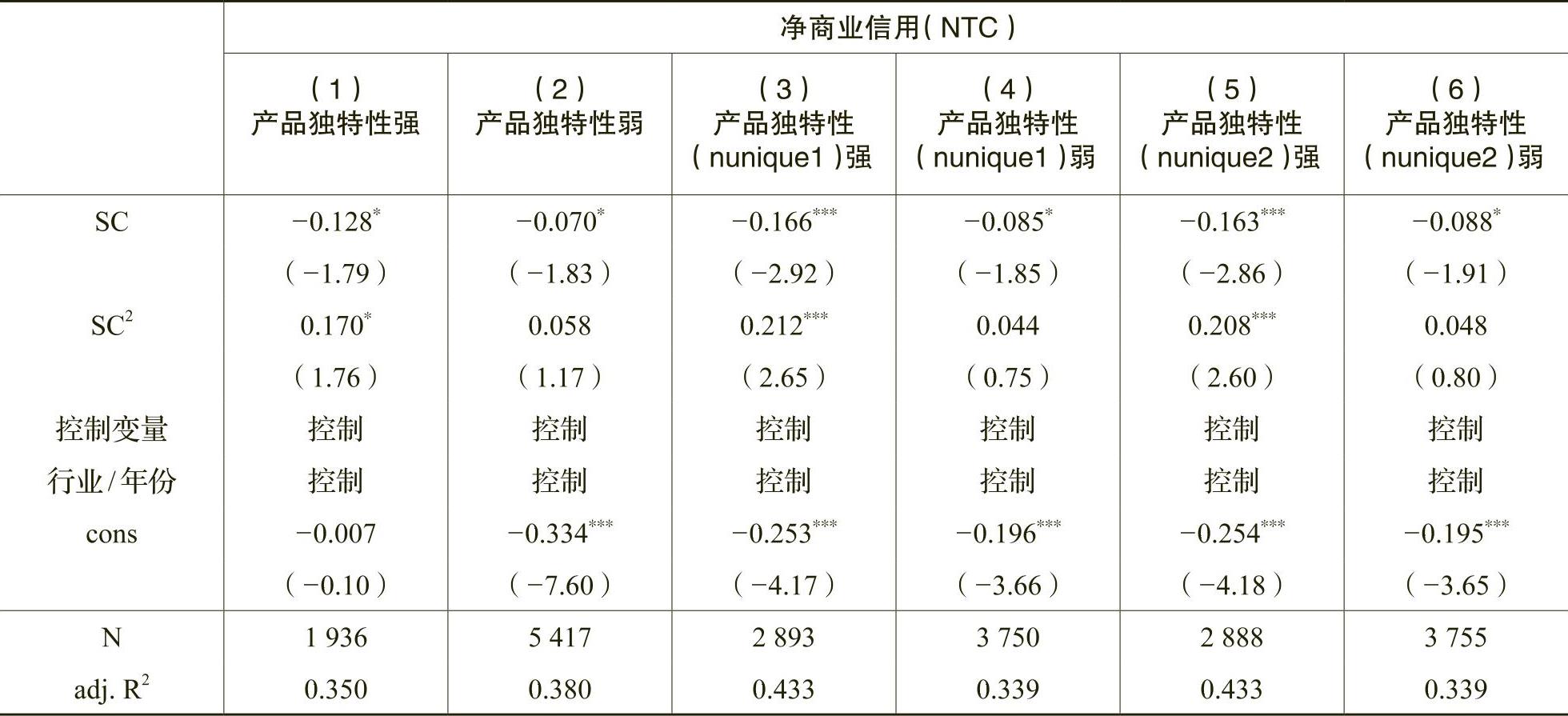

表5是假设2的回归结果。从表5第(1)列可见,产品独特性乘以供应链三元关系的平方项(SC2×Unique)与净商业信用(NTC)的回归系数为正,且在5%水平上显著,表明产品独特性对供应链三元关系与商业信用之间的正“U”型关系有着正向调节作用,即产品独特性强的企业,其供应链三元关系与商业信用之间有更显著的正“U”型关系。

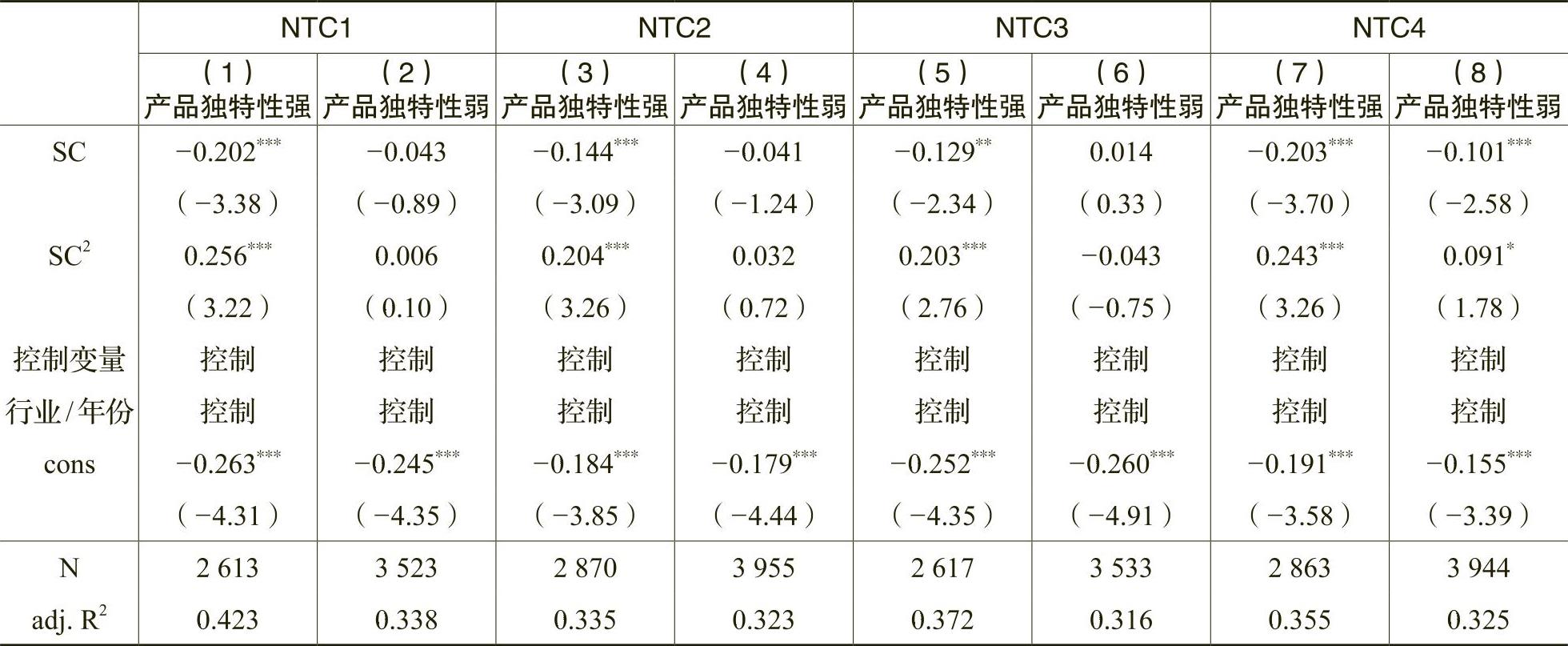

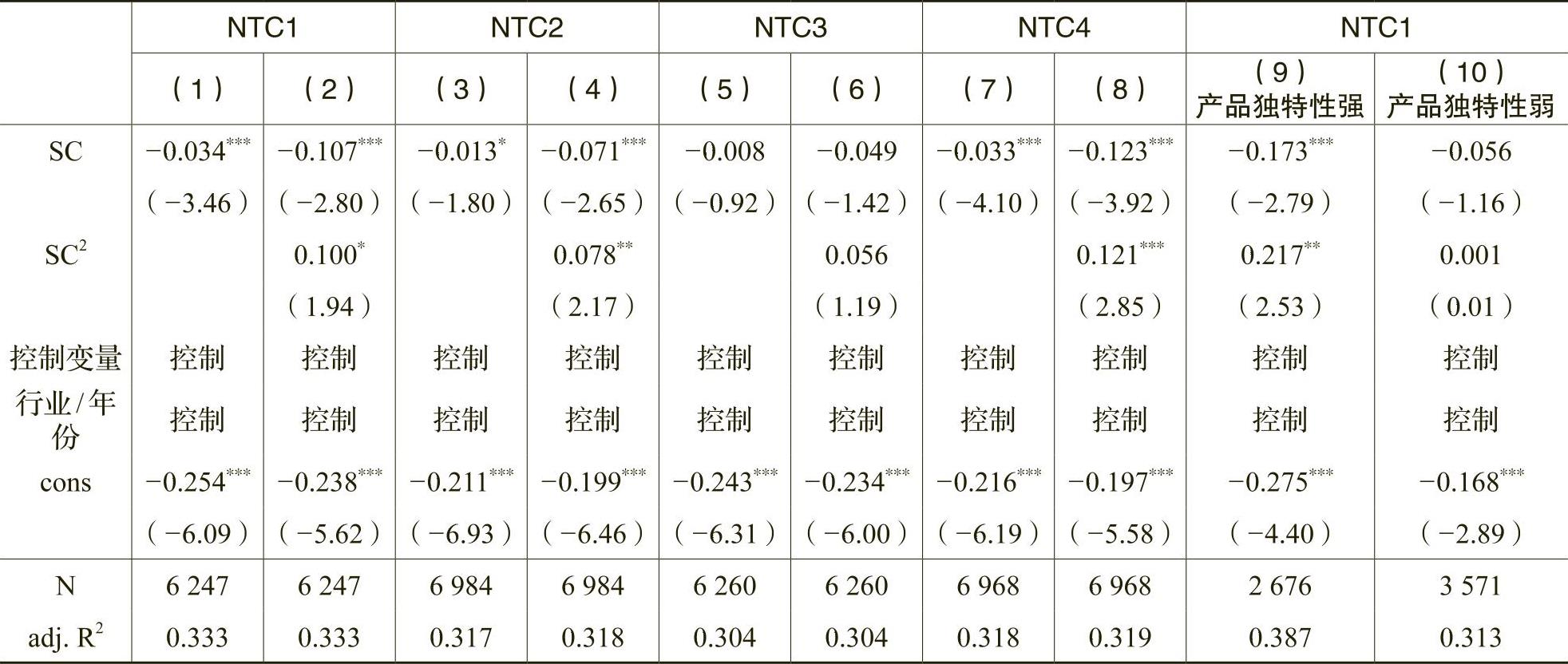

进一步地,为验证交乘回归结果,我们依照产品独特性均值对样本进行分组回归,详见表5的第(2)至(5)列。在产品独特性强的情况下,第(2)列中供应链三元关系(SC)与净商业信用(NTC)显著负相关;第(3)列中在加入供应链三元关系(SC)的平方项后,供应链三元关系(SC)系数显著为负,平方项(SC2)系数显著为正。在产品独特性弱的情况下,第(4)列中供应链三元关系(SC)与净商业信用(NTC)显著负相关;第(5)列中在加入供应链三元关系(SC)的平方项后,供应链三元关系(SC)系数和平方项(SC2)系数都不显著。产品独特性强弱两组中的第(3)列与第(5)列之间的二次项差异通过了Chow Test,说明相较于产品独特性弱的企业,产品独特性强的企业供应链三元关系与商业信用之间的正“U”型关系更明显。另外,从表中可以看出,相关控制变量回归结果与已有研究(陆正飞和杨德明,2011;王竹泉和孙兰兰,2016;吴燕,2018)基本一致。综合来看,无论是全样本交乘还是分组检验,假设2都得到验证。

(四)稳健性检验

为了检验上述结论的稳健性,本文还进一步做了以下测试:

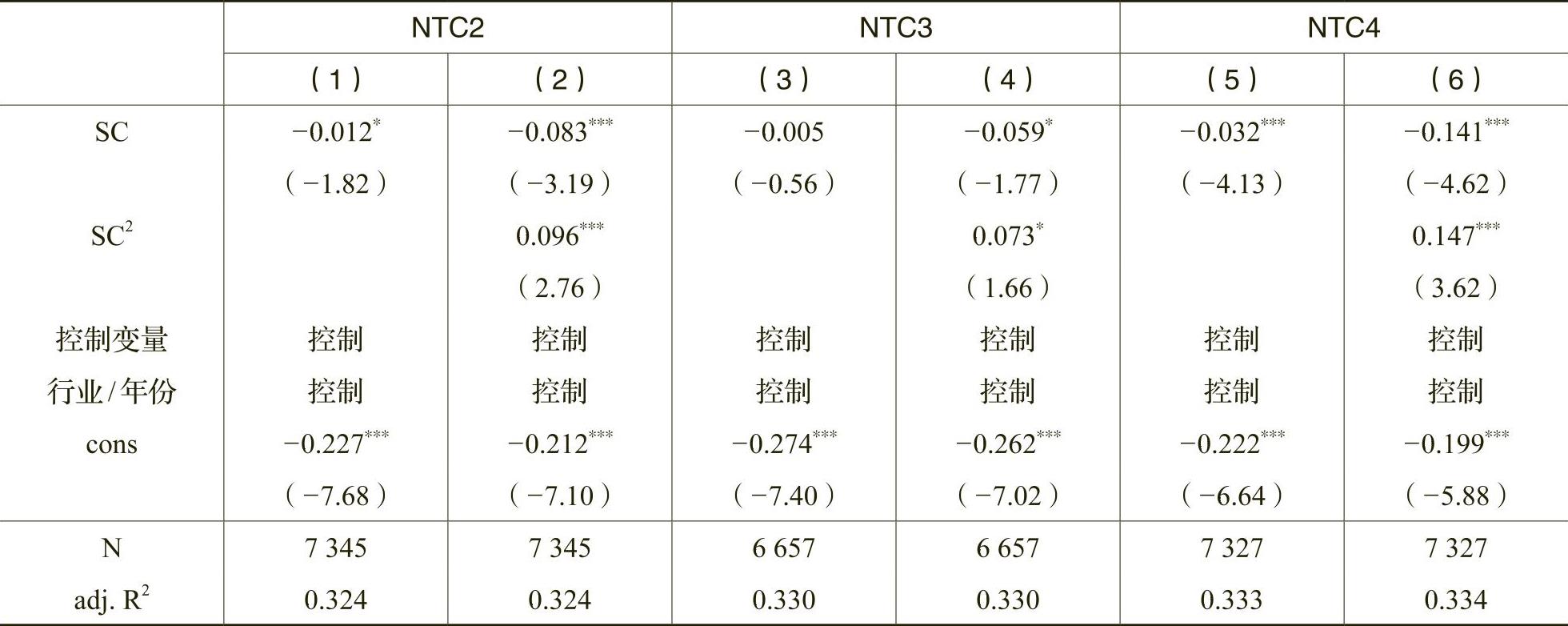

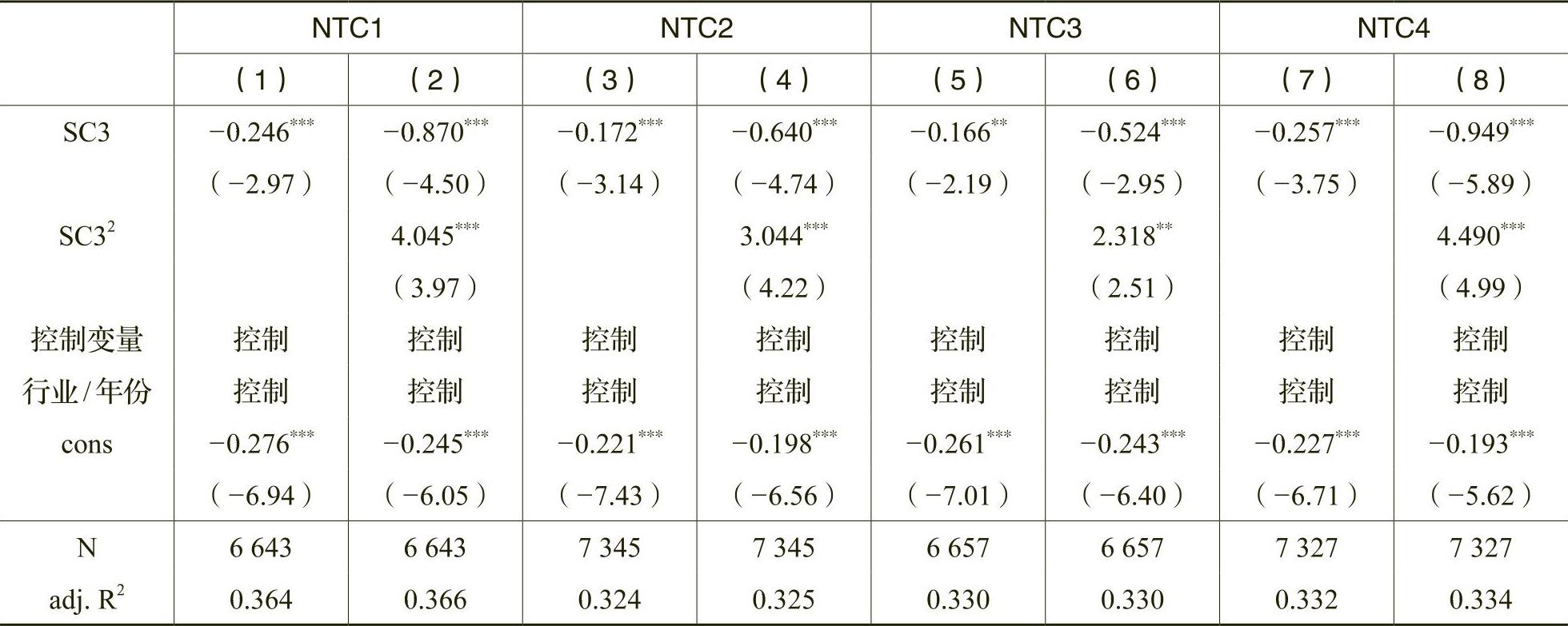

1.净商业信用采用以下不同口径:用(应付账款–应收账款)/总资产衡量净商业信用(NTC2),用(应付账款+应付票据–应收账款–应收票据)/总资产衡量净商业信用(NTC3),用(应付账款–预付账款–应收账款+预收账款)/总资产衡量净商业信用(NTC4),结果基本不变,见表6。

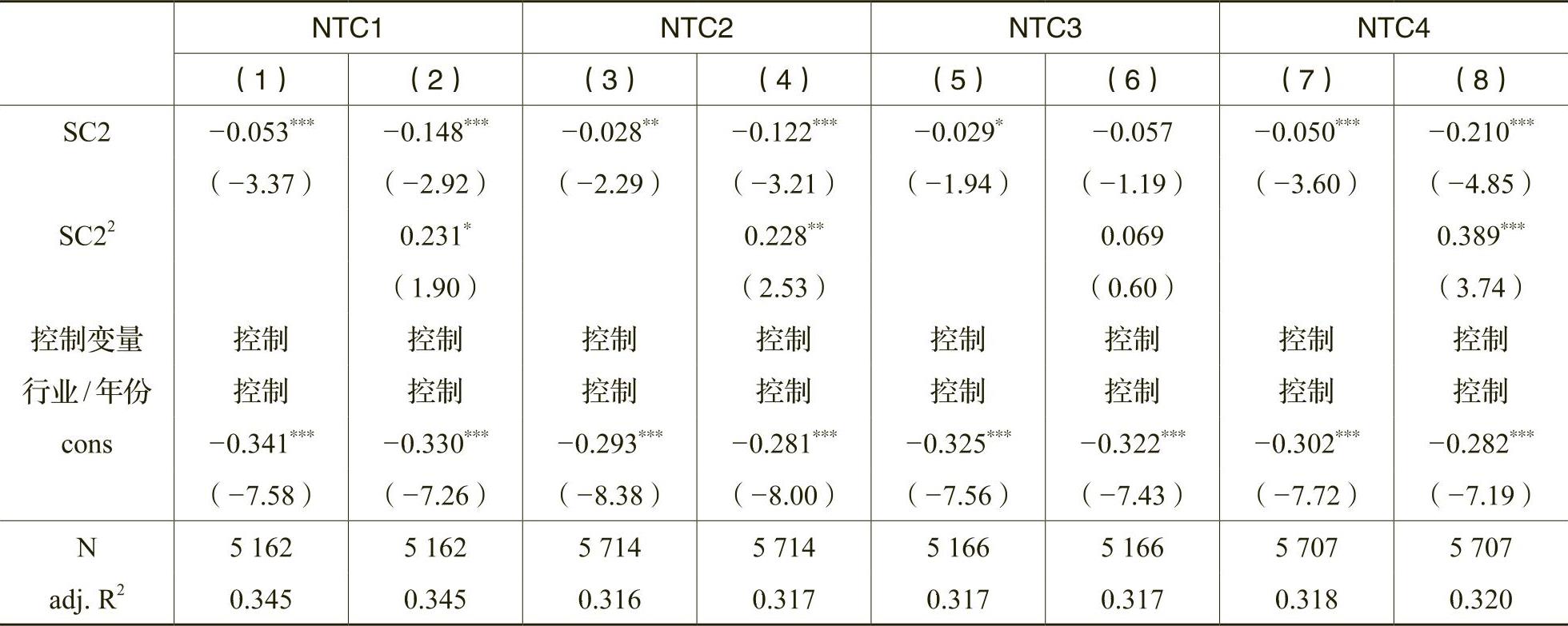

2.参考王雄元等(2015)的做法,采用第一大客户销售占比(Cbig)作为Cus的替代变量、第一大供应商采购占比(Sbig)作为Sup的替代变量,供应链三元关系(SC2)采用向第一大供应商的采购占比与向第一大客户的销售占比的均值度量,结果基本不变,见表7。

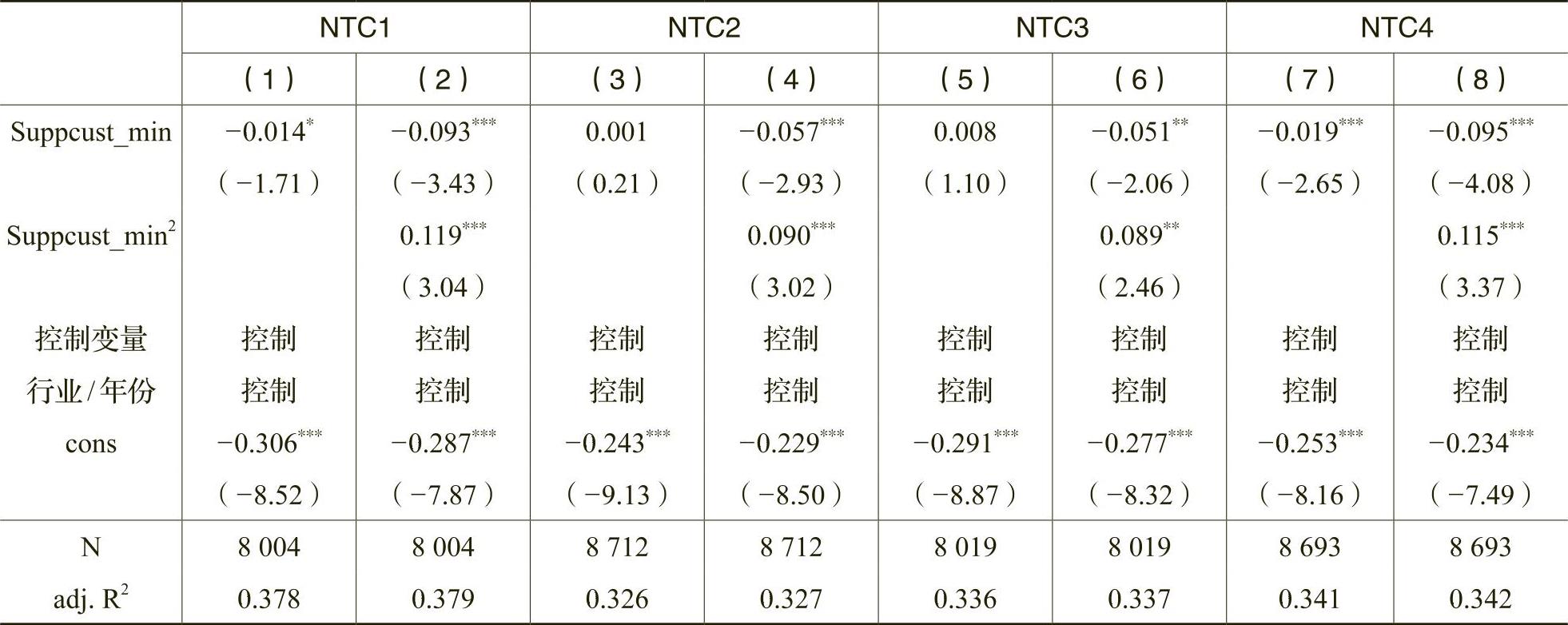

3.参考方红星等(2017)的做法,采用孰低法度量供应链三元关系,即将供应商集中度(Sup)、客户集中度(Cus)两者中的较低者Suppcust_min作为供应链三元关系(SC)的替代变量,结果基本不变,见表8。

4.参考方宗和赵鑫鑫(2019)的做法,分别用前五大供应商采购额比例的赫芬达尔指数(Hsup)作为Sup的替代变量,用前五大客户销售额比例的赫芬达尔指数(Hcus)作为Cus的替代变量,供应链三元关系(SC3)采用Hsup与Hcus的均值度量,结果基本不变,见表9。

5.参考Banerjee等(2008)、Hui等(2012)及王雄元和刘芳(2014)的做法,用(销售费用+管理费用)/营业成本来衡量产品独特性(Unique),假设2的结果基本不变,见表10第(1)~(2)列。

6.为了减少行业的影响,本文将产品独特性按照制造业内部各行业平均水平的差异来进行调整,分别用差值nunique1和比值nunique2来衡量产品独特性(Unique),回归结果基本不变,见表10第(3)~(6)列。

7.本文通过上述理论和实证分析发现,供应链三元关系与商业信用之间存在显著的正U型关系,为了提高正U型关系的可信度,本文借鉴Lind等(2010)的做法,进行Utest检验。经检验,P>|t|=0.023,通过检验,进一步表明供应链三元关系与商业信用之间的正“U”型关系是可信的。

(五)内生性检验

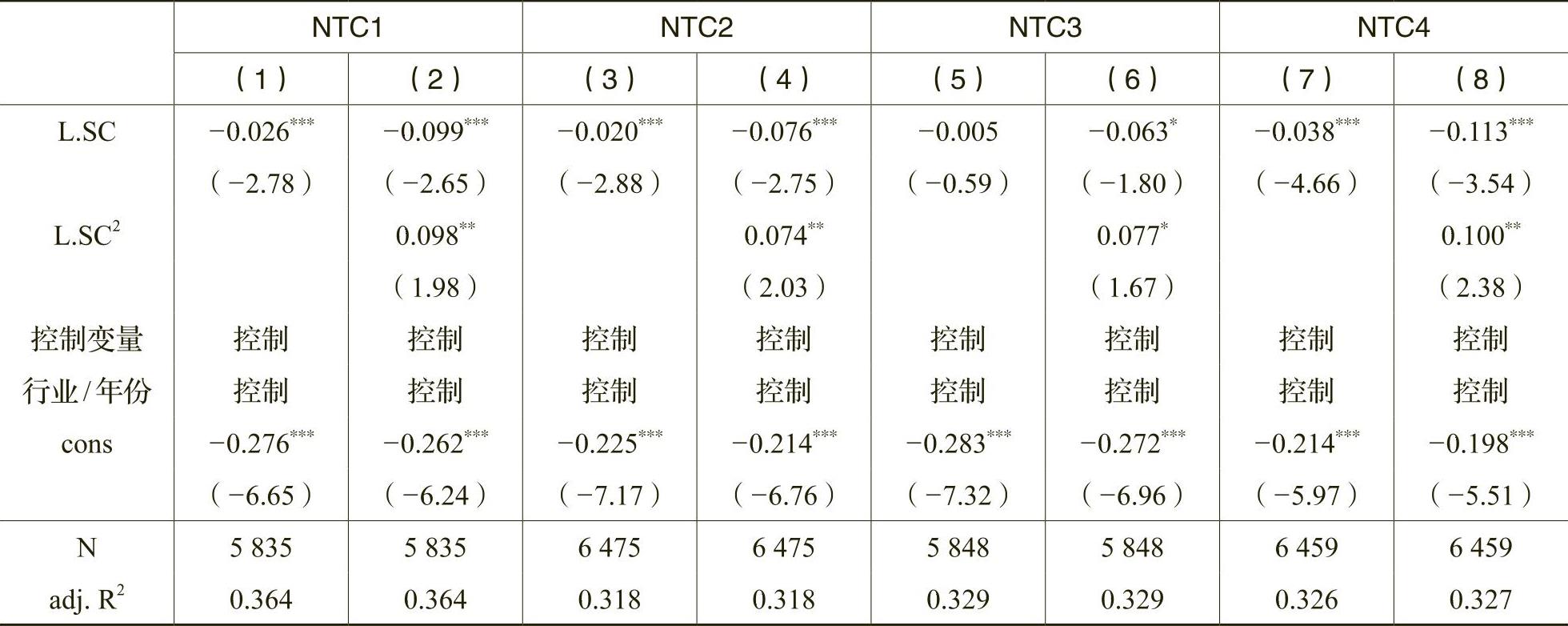

1.考虑到供应链关系对商业信用的影响可能存在滞后效应,参考陆正飞和杨德明(2011)降低内生性的做法,本文对客户集中度(Cus)、供应商集中度(Sup)进行了滞后处理,结果基本不变,见表11。

2.考虑到产品独特性对供应链三元关系和商业信用之间关系的影响可能存在内生性问题,将产品独特性(Unique)滞后一期,结果基本不变,见表12。

3.考虑到控制变量对商业信用的影响存在滞后效应,进一步对所有控制变量进行滞后处理,结果基本不变,见表13。

五、研究结论与启示

基于供应链三元关系视角,本文选择2009~2018年中国A股制造业上市公司作为研究对象,探讨了供应链三元关系对商业信用的影响,并考虑了企业产品独特性的调节作用,得出以下结论:第一,供应链三元关系与企业商业信用之间呈正“U”型关系,在供应链集中度较低时,随着供应链集中度逐渐提高,企业的商业信用逐渐减少;当供应链集中度达到一定程度后,随着供应链集中度逐渐提高,企业的商业信用会逐渐增加。第二,产品独特性水平的提高强化了两者的正“U”型关系,即产品独特性强的企业其供应链三元关系与商业信用之间关系的敏感性更强。

本文的启示有:(1)企业在发展中没有供应链的合作会很难在激烈的竞争中胜出,企业在坚持独立经营理念的同时,要把握与上下游企业之间的良性合作。与上下游之间建立紧密的交易能够降低成本,增强竞争优势,使得上下游企业间实现互惠共赢,但是密切的交易也可能存在一定的风险,风险与收益相权衡是企业必须要考虑的。(2)独特的产品,能够帮助企业形成不可替代的竞争地位,虽然在供应链集中度低的时候可能会对商业信用产生不利的影响,但随着企业的发展和供应链合作的深入,它能给企业在商业信用等方面带来更大的优势,促进企业更好地发展。

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第04期 > 《财务研究》2020年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第04期 > 《财务研究》2020年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号