一、引言

证券分析师通过收集各种宏观、行业和公司的信息,发布相关的研究报告,引导投资者做出投资决策。分析师发布研究报告之后,在分析师的专业研究能力影响下,如果股价走势符合分析师的判断、能为投资者带来正向的投资收益,分析师的研究报告就是具有信息含量的。然而,根据Wind数据库的统计,当前证券市场每年发布的卖方分析师报告近30万份,质量却良莠不齐。面对数量如此庞大的研究报告,市场有着什么样的筛选机制?监管机构又应当从何种角度对研究报告的发布进行规范,以提高研究报告的质量,保护中小投资者的利益?对以上问题的研究具有较强的现实意义。

以往关于研究报告信息含量的研究大体可以分为三类。第一类是针对分析师报告的投资评级问题。林翔(2000)研究发现,国内的证券咨询机构热衷于推荐具有正向惯性的上市公司股票,一只股票如果在发布推荐信息的前期表现更好,更容易被分析师注意和推荐。丁亮和孙慧(2001)对《中国证券报》发布的股票价格和成交规模数据进行研究,发现股票在发布信息之前的短期时间内就已经存在正向超额利润率,且发布前交易规模开始扩大,而消息发布之后一段时期超额回报由正转负。刘昶和修世宇(2008)对2004~2006年的数据进行研究,发现“买入”“卖出”评级可以产生股价的永久性上涨和下跌。第二类是针对分析师盈余预测的研究。多数研究结果表明,盈利预测调整能够为投资者带来增量信息,正向的盈利预测调整会提高股价的回报率(吴东辉和薛祖云,2005;储一昀等,2008;朱红军等,2008;曹胜,2010)。第三类是从投资者信息处理的角度入手,分析研究报告的市场反应。方军雄等(2018)以2008~2016年的研究报告为样本,发现同日发布的研究报告越多,股票标的的市场反应越弱,即投资者的注意力会被市场上的竞争性信息分散。马黎珺等(2019)使用机器学习的方法,对2009~2015年的研究报告进行文本分析,发现研究报告中带有积极情感色彩的前瞻性语句具有更为显著的市场公告效应。

卖方分析师研究报告可以按内容丰富度分为深度报告和普通报告。其中,普通报告是分析师基于某些政策变化、行业事件、公司业绩报告的发布等对上市公司股票进行解读与点评,往往篇幅较短,分析师付出的努力也较小。深度报告则需要分析师花费更多的努力进行全面调研,深入阐述公司的投资逻辑,往往包含分析师获取的一手调研信息和更为专业的全面分析。对于深度报告,还可以按照分析师的数量、身份进行更为细致的分类。从分析师数量的角度进行区分,可以将深度报告分为单人单次撰写的深度报告(简称单次深度报告)和多人联合深度报告。从分析师身份的角度,明星分析师的观点会影响资本市场中主流机构的投资方向,往往代表了更高的专业性以及市场影响力。

与普通报告相比,深度报告是否更具信息含量,对上市公司的盈利预测能力是否更强?进一步地,多人联合深度报告、明星分析师深度报告的价值是否更为突出?鲜有文献对此进行研究。

本文以2016~2017年的证券市场分析师发布的研究报告为样本,深入剖析深度报告在证券市场中的价值。研究发现:(1)与普通报告相比,深度报告的市场反应更强,且深度报告揭示的盈利预测调整和投资评级调整有着更高的信息含量,即深度报告的盈利预测及投资建议的正向调整与股价回报率正相关,且影响程度较普通报告更大。(2)在深度报告的细分领域,多人联合发布的深度报告以及明星分析师的深度报告信息含量更高。(3)在盈利预测能力方面,深度报告与普通报告相比,能够更为准确地预测企业的未来业绩。本文的研究成果为监管机构提高卖方分析师研究报告质量提供了借鉴。

本文的后续部分安排如下:第二部分是理论分析与研究假设,第三部分是研究设计,第四部分是实证结果及分析,第五部分是研究结论。

二、理论分析与研究假设

(一)深度报告与普通报告的市场反应及信息含量差异

学术界对分析师发布研究报告的市场反应进行了较多探讨。Lloyd-Davies和Canes(1978)以华尔街日报发布投资建议的“市场观点”栏目的消息为样本,研究发现正向评级和负向评级分别可以获得显著的正向和负向的超额利润,并且在发布后的20天内并未发生反转现象。Stickel(1995)对1988~1991年间的数据进行研究,发现分析师评级为“买入”的股票在市场上可获得更多的异常收益,并且可以维持较长时间的市场公告效应。

研究报告中的评级调整和盈利预测调整对股价回报率的影响也受到了较多文献的关注。在投资评级调整方面,Elton等(1986)提出,投资评级的变动对超额回报有着显著的影响,作者以34家证券公司的分析师研究报告为样本进行研究,结果表明在报告发布后的两个月内,分析师对于投资评级建议做出正向调整的公司比做出负向调整的公司有着显著为正的超额回报率。Womack(1996)通过实证检验,证明了分析师研究报告的投资评级调整具有信息含量,正向的投资评级调整将显著增加股票回报率。Jegadeesh等(2004)的研究表明,投资评级的调整比起投资评级本身的数据会对股价超额收益产生更大的影响。

在盈利预测调整方面,吴东辉和薛祖云(2005)对国内股票市场的盈余预测的数据进行了检验,得出了证券分析师提供的盈余预测数据与上市企业价值正相关的结论。储一昀等(2008)认为IPO企业上市首日的新股价格与分析师的预测值存在正相关性。朱红军等(2008)研究发现盈余预测调整可以为投资者带来更多的信息,分析师发布更大程度的调整值,该股票异常收益率显著更大,并且维持相当长一段时间的市场反应。这种长时间逐渐将信息反应在股价中的现象也被称为股价漂移。曹胜(2010)研究发现,上市公司公布的企业盈利数据高于分析师研究报告预测值的股票,无论在长期还是短期都产生了正向的累计超额收益。

然而,国内以往公开发表的文献中,并未按深度报告、普通报告对研究报告的异质性进行探讨。事实上,无论是证券公司内部,还是外部机构投资者,在评价证券分析师能力时,其出具深度报告的数量、质量是考量的关键。证券分析师在撰写深度报告时,将付出更多的努力,并且在深度报告中添加其从各类渠道获得的增量信息,以更有力地佐证其投资观点。深度报告在框架、内容上往往更为完整,一般会对包含上市公司所处的宏观经济环境、行业环境、公司具体情况进行深入的剖析,有助于投资者深入了解公司的投资价值,对投资者的投资决策有着更强的影响。如果深度报告进行盈利预测和投资建议的正向调整,一般会比普通报告更深入、具体地分析调整的原因及合理性,这往往包含了影响公司股价的关键利好信息,向市场释放积极的信号。

然而,现在证券市场上许多报告标题上标明了“深度”二字,但其实并不算真正的深度报告,有的报告仅仅是提供了行业和公司信息的扫盲报告,只阐述了行业和公司的基本情况,并没有非常清晰的逻辑,没有把行业的产业链、价值链、竞争结构讲清楚,也没有完全理清公司的商业模式、发展战略和核心的关注点等问题。因此,我们按照内容丰富度和深入性两方面标准对分析师报告进行了分类。具体来说,用篇幅(本文设定为30页)来衡量报告的内容丰富度,用报告发布前6个月公司是否接待过该分析师团队的调研来衡量报告的深入性。

综合以上分析,本文认为与普通报告相比,市场投资者对深度报告的公布以及深度报告的内容更为关注,深度报告的公布将带来更为显著的市场公告效应,并且深度报告的盈利预测调整和投资评级调整更具信息含量,将带来股价回报率更为显著的提升。因此,本文提出H1。

H1a:证券分析师深度报告发布后累计超额收益率高于普通报告。

H1b:深度报告的盈利预测调整和投资评级调整更具信息含量,与股价回报率的关系更为显著。

(二)卖方分析师深度报告的异质性分析

以往的研究聚焦于明星分析师投资建议是否更具价值的探讨。伊志宏和江轩宇(2013)发现明星分析师的研究报告具有更强的市场反应,因为其报告中往往会提供更多的公司特质信息。明星分析师的专注程度越高,研究报告的市场公告效应越强。张宗新和杨万成(2016)将明星分析师研究报告对股价的影响区分为声誉模式和信息模式,认为信息不对称同时增强了声誉模式和信息模式,而基金持股则仅增强了信息模式的作用。周铭山等(2016)则从投资者过度反应的角度入手进行研究,认为明星分析师通过其声誉和提供增量信息引起了投资者的过度反应,降低了股价同步性。

然而,上述文献并未从分析师的数量、身份等视角探讨深度报告的异质性问题。一方面,与单次深度报告相比,多人联合深度报告表明更多的分析师愿意追随同一家上市公司,其出于专业能力对这家公司的判断趋于一致,向投资者传递了更为积极的信号。另一方面,不同的分析师对同一家上市公司分析的角度、提供的信息亦有不同,多人联合深度报告可以为市场带来更为丰富的增量信息,有助于投资者做出更合理的投资决策。另外,与普通分析师相比,明星分析师具有较高的声誉,上市公司有意愿在其调研时提供更为充分的一手信息,以提高上市公司在二级市场受关注的程度,而且,其带领的分析师团队也具有更强的专业能力。因此,明星分析师提供的深度报告更具信息含量,对投资者做出投资决策的影响也更大。综合以上分析,本文提出H2。

H2a:跟踪和发布同一股票深度报告的分析师人数越多,信息含量越大,对股价回报率的影响越大。

H2b:相比于普通分析师,明星分析师的深度报告具有更高的信息含量,对股价回报率的影响越大。

三、研究设计

(一)数据与样本

我国A股在2015年经历了一轮杠杆牛市,而在2018年由于中美经贸摩擦等因素影响,市场情绪受到较大冲击。因此本文以2016年1月初至2017年12月底的数据为样本对分析师报告进行实证研究,这期间股票大盘没有异常的大涨和大跌,分析师的预测外部宏观环境相对稳定,因此选取这期间的样本更有实际研究意义。本文样本对象包括报告维度和公司—月度维度。其中,与分析师研究报告相关的数据(如报告篇幅、分析师调研情况、投资评级和盈余预测等信息)主要来源于Choice数据库和慧博投研资讯,上市公司基本面的财务信息以及股票交易的历史信息主要取自Wind数据库。分析师声誉以当年新财富网站的排名数据为准。本文对数据进行了整理,剔除了以下样本:(1)ST类股票;(2)金融股;(3)研究报告发布前停牌超过20个交易日的股票;(4)上市不足30个自然日的新股。此外,对连续型变量进行了上下1%的缩尾处理。

以报告个体为研究样本时,2016.1~2017.12公开的A股行业研究报告样本合计36499份,扣除ST类股票报告样本203份,金融股报告样本4034份,发布前长期停牌的股票报告样本3698份,上市不足30天新股报告样本523份,最终样本28032份。其中数据缺失的样本9份,深度报告(超过30页且分析师发布报告前6个月对公司进行过调研)8930份,普通报告(不超过30页或分析师发布报告前6个月未调研该公司)19102份。

以公司个体为研究样本时,上述报告涉及的上市公司1363家,通过计算得到公司—月度维度的两个子样本:深度报告研究的公司月度数据样本4334,普通报告研究的公司月度数据样本5569。

(二)解释变量的定义

以报告个体为研究样本时,本文定义单个报告的投资评级为Reco,该分析师团队同上一次评级相比的评级调整为RecoAdjust。

以公司个体为研究样本时,通过单个报告的投资评级(Reco)计算出该公司六个月以来研究报告披露的平均投资评级水平(Rating)。由于分析师对上市公司给出的投资评级并没有因为公司规模大小存在数值差异,因此无需进行二次调整。另外,由于投资评级的变化不太频繁,本文以六个月为一个周期计算投资评级修正值(RR),具体计算方式如下:

对于某一时间点的盈余预测值,本文选取过去六个月样本报告中给出的预期归属于母公司净利润的平均值,定义公司平均预期盈余水平(AFore)。由于不同公司规模不同,业绩情况亦不同,因此需要按照公司股权的价值进行调整,得到标准化的平均盈余预测值(Fore)和盈余预测修正值(FR)。具体调整计算的方式如下:

其中,pt-1是第t-1月末股票的总市值。

在以公司个体为研究样本时,本文不仅统计计算全样本,还将其分为深度报告和普通报告两个子样本,并分别计算两个子样本公司—月度的平均投资评级水平(Rating)、投资评级修正值(RR)、平均盈余预测值(Fore)和盈余预测修正值(FR)。

(三)被解释变量的定义

本文以报告个体为研究样本时,采用证券分析师研究报告发布后时间窗口内股票的累计超额收益率来衡量市场反应程度,将研究报告的发布日定为事件日,窗口期为发布日至事件日后第30个交易日,即(0,30)。市场模型认为单个证券收益与市场收益之间可以构建稳定的线性回归模型,个股的期望收益可以利用市场收益进行相应计算得出。

(四)深度报告与普通报告发布的市场反应差异模型

为了分析深度报告与普通报告的市场公告效应差异,本文在报告维度样本层面构建回归模型(7):

(五)深度报告与普通报告投资回报反应系数的差异模型

为了验证深度报告与普通报告在信息含量上的差异,本文在公司—月度维度样本层面采取Fama-Macbeth横截面回归方法,分别对深度报告、普通报告两个子样本建立

模型(8)如下:

其次,分析明星分析师的作用。将明星分析师定义为当年被评为新财富上榜的分析师,并设置两个虚拟变量:参与盈余预测的明星分析师(FRrepu)和参与投资评级的明星分析师(RRrepu)。将交互项FR×FRrepu和RR×RRrepu加入模型(8)进行实证检验。

文中主要变量定义详见表1。

四、实证结果及分析

(一)主要变量的描述性统计与相关性分析

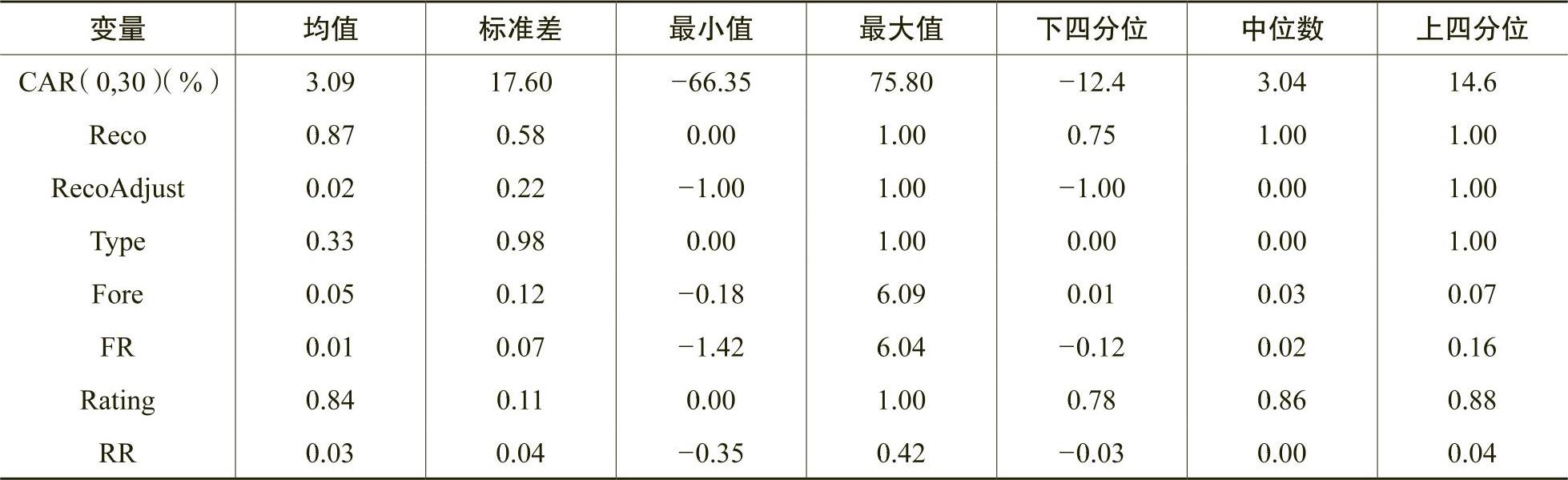

表2列示了主要变量的描述性统计情况。结果显示,从报告个体样本层面的变量来看,发布后30日内股票的累计超额收益率平均值为3.09%,标准差为17.60%,两个极值相差较多,即分析师发布研究报告的股票整体上都能获得正向的累计超额收益率,但股票具体的表现差异较大;Reco平均值为0.87,表示市场上大多数报告倾向于给出买入评级。从公司层面全样本的变量来看,标准化的盈余预测值(Fore)的平均值为0.05(大于0),平均投资评级水平(Rating)的平均值是0.84(大于0.5),表明证券分析师更愿意发布具有正向公司信息的研究报告。而盈余预测修正值(FR)平均0.01,投资评级修正值(RR)平均为0.03,两者均大于0,说明在其研究报告里分析师更愿意给出向上的调整。

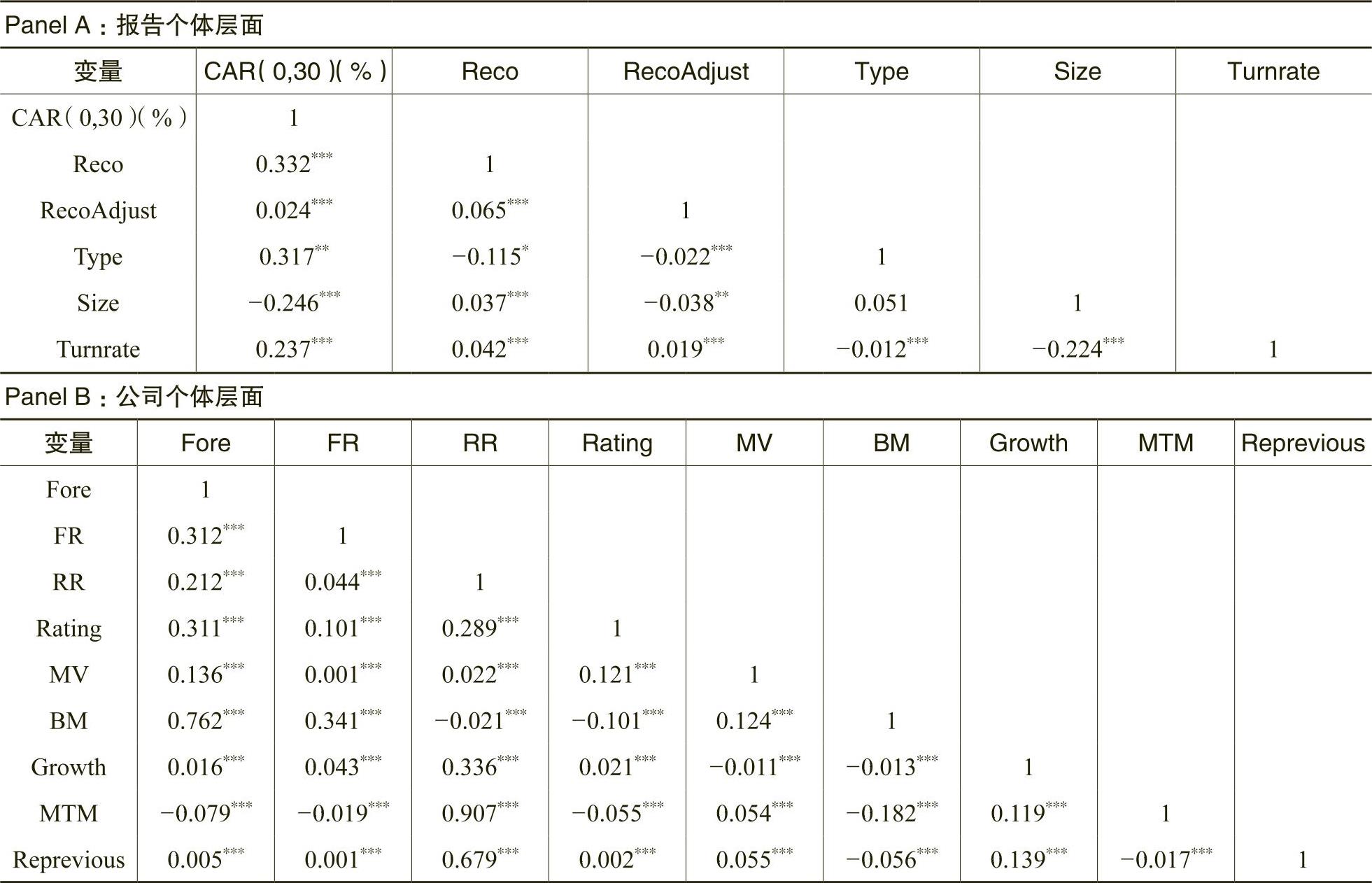

表3的Panel A和Panel B分别从报告层面和公司层面显示了相关系数矩阵。Panel A列示了不同研究报告发布后各变量相关性,累计超额回报率只与公司规模存在负相关的关系,相关性系数为-0.246;与报告类型、投资评级及其修正值等其他变量均存在正向的相关关系。控制变量方面,因变量和控制变量之间的相关性都较低。此外,各解释变量之间的相关系数绝对值都在0.5以下,说明变量之间不存在严重的多重共线性问题。Panel B列示了公司层面变量的相关性分析。标准化的盈余预测值(Fore)和盈余预测修正值(FR)、前六个月平均投资评级水平(Rating)以及投资评级修正值(RR)均呈正相关关系,与前十二个月的累计异常回报(MTM)负相关。

(二)深度报告与普通报告发布的市场反应差异

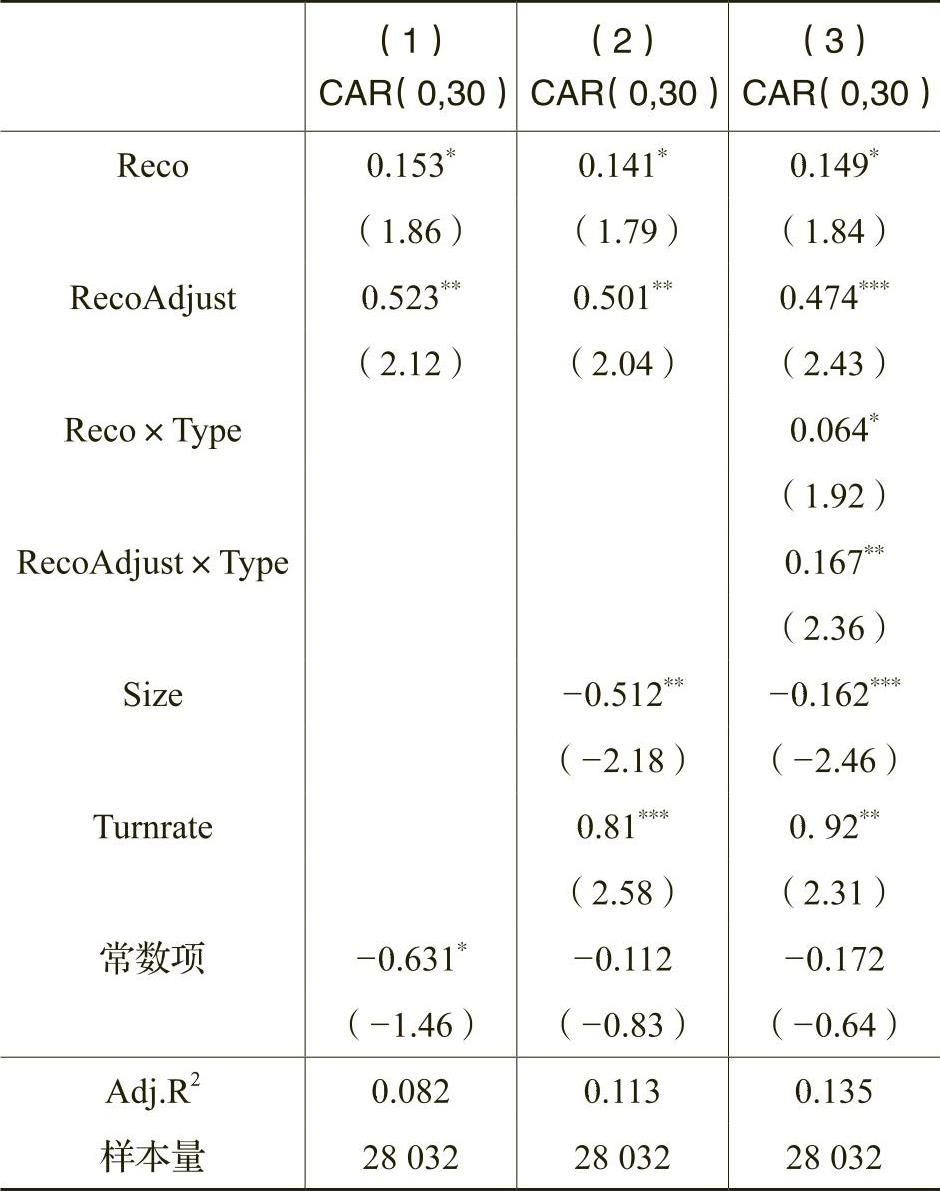

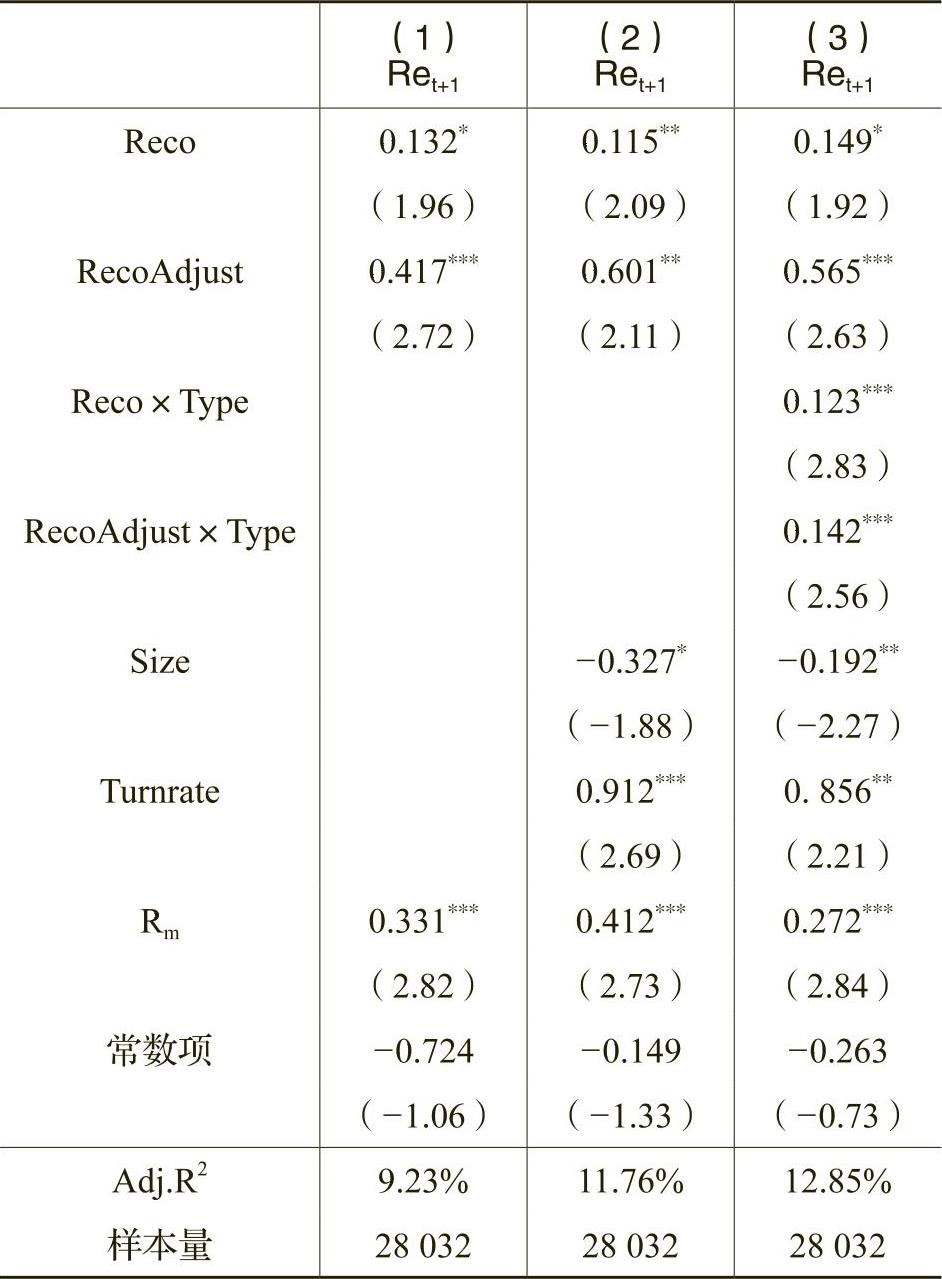

首先,本文分析深度报告与普通报告发布后市场反应的差异。表4列示了模型(7)的回归结果。列(1)的回归中,变量仅包括投资评级和投资评级调整。列(2)是加入控制变量的回归结果,结果显示,分析师研究报告投资评级以及投资评级的调整方向,都对股票的累计超额收益率有显著的正向影响。列(3)中数据显示,投资评级与报告类型交互项Recoi×Type以及投资评级调整与报告类型的交互项RecoAdjusti×Type的系数均大于0,且分别在10%和5%的水平上显著。表明相对于普通报告,深度报告的投资评级和投资评级调整能带来更大的累计超额收益率。以上结果显示,深度报告比普通报告的发布能引起更显著的市场反应。

(三)卖方分析师深度报告与普通报告投资回报反应系数的差异

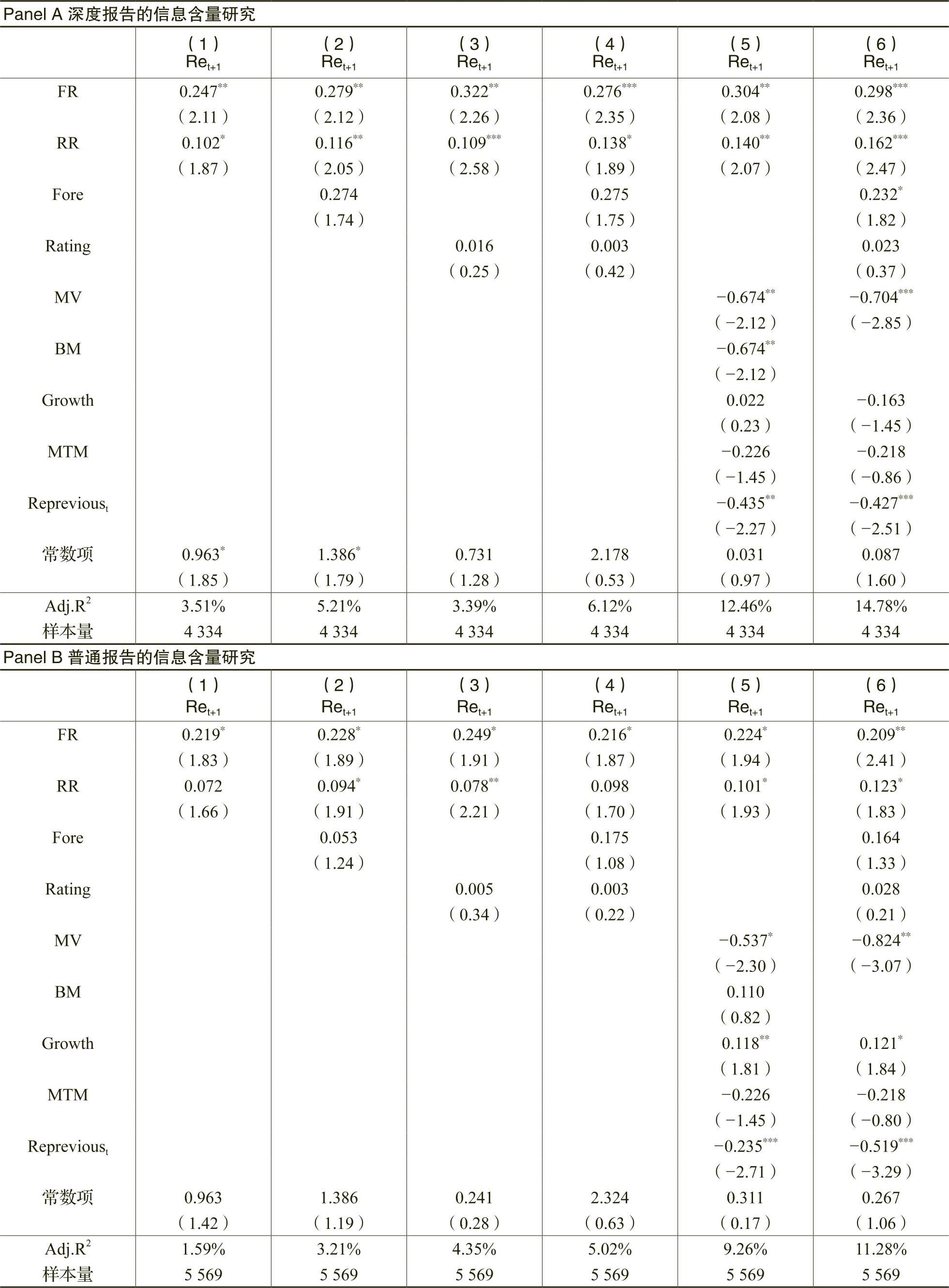

进一步,本文分析深度报告与普通报告的投资回报反应系数的差异。表5列示了模型(8)的回归结果。其中,深度报告子样本回归结果列示于Panel A,普通报告子样本回归结果列示于Panel B。表中前四列均控制了盈余预测调整(FR)和投资评级调整(RR)两个因子,未加入控制变量。此时无论加入盈余预测(Fore)还是投资评级(Rating)作为解释变量,系数都是不显著的,即加入了修正因子后,投资评级和盈余预测对预期股票收益失去了显著的影响能力。

由表中列(5)、(6)可知,随着控制变量的逐渐添加,Panel A中深度报告盈余预测修正值(FR)以及投资评级修正值(RR)对股票回报率的影响系数均大于Panel B。例如,从列(6)可以看出,Panel A中FR的系数为0.298,RR的系数为0.162,均在1%的水平显著,这表明盈余预测调整(FR)和投资评级修正值(RR)一单位(即1%)的变动可以分别引起未来股价产生0.298%和0.162%的增幅。而Panel B中FR、RR的系数分别为0.209、0.123,分别在5%和10%的水平上显著,系数值和显著性均低于Panel A。由此可见,相比于普通报告,深度报告的投资建议和盈利预测信息调整值对未来股价收益有着更为显著的正向影响,比普通报告的信息含量更高。

(四)卖方分析师深度报告的异质性分析

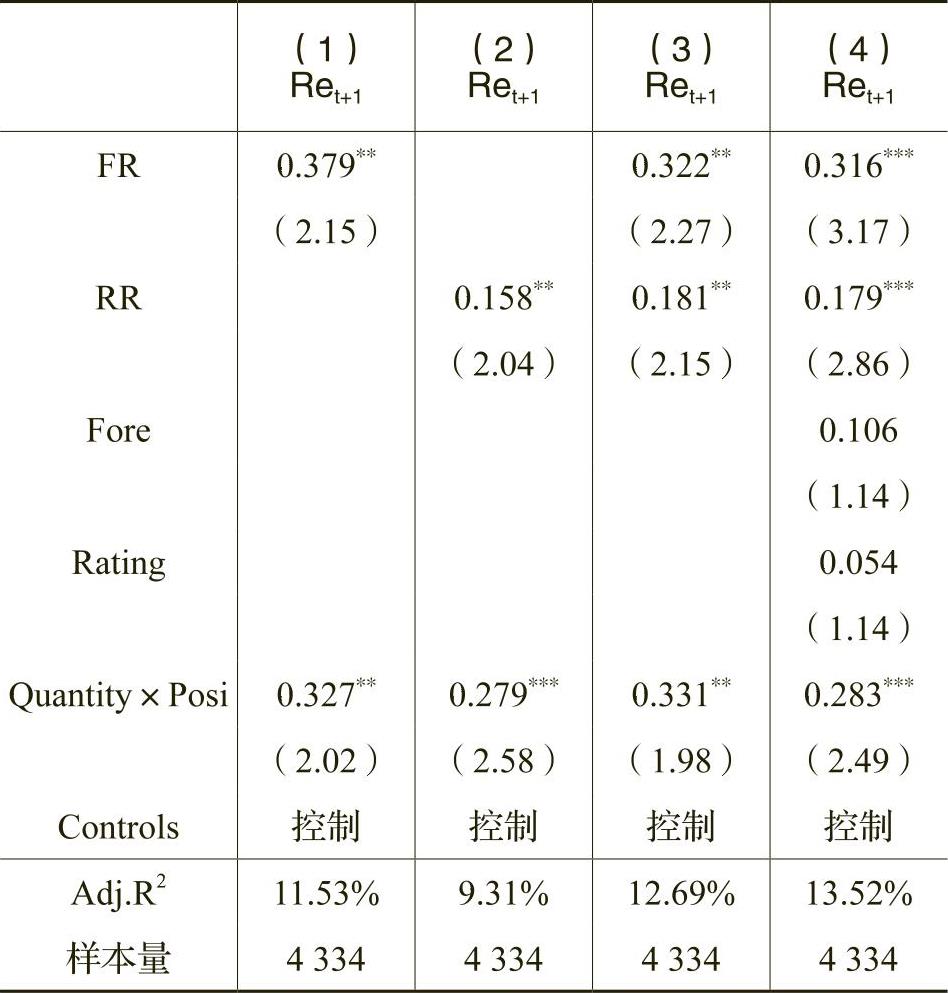

首先,本文验证多人联合深度报告是否比单次深度报告更具信息含量。在模型(8)中,加入交互项变量Quantity×Posi,仅对深度报告的公司层面样本集回归,回归结果列示于表6。由表中可知,报告数量Quantity×Posi的系数分别为0.327、0.279、0.331和0.283,且至少在5%的水平上显著。以上结果显示,市场上针对某一上市公司在6个月内的正向评级的深度报告数量越多,对公司股票的预期收益的影响越强烈。

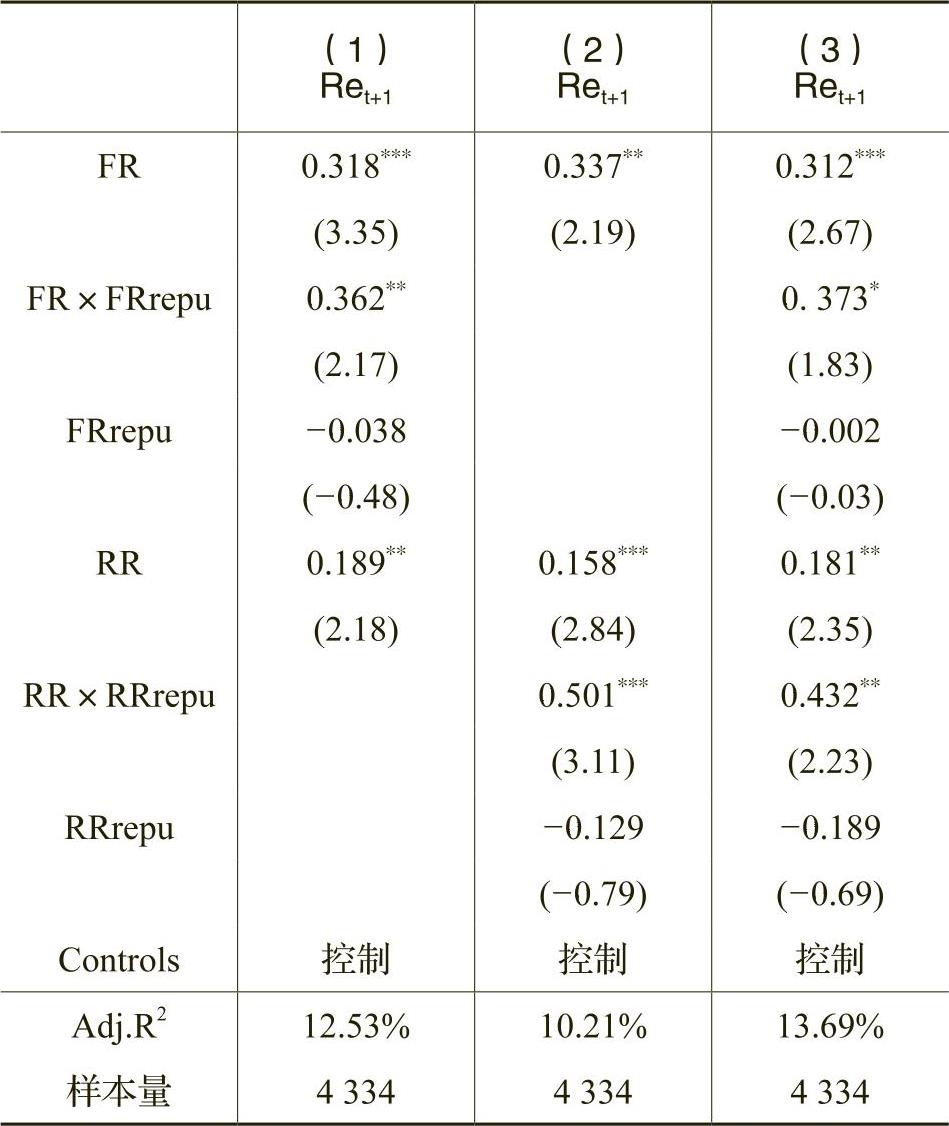

进一步,本文分析明星分析师出具的深度报告是否比普通分析师更具信息含量。在模型(8)中,加入交互项FR×FRrepu(明星分析师参与盈余预测修正对未来股票收益的增量影响)和RR×RRrepu(明星分析师参与投资评级修正对未来股票收益的增量影响),仅对深度报告的公司层面样本集回归,回归结果列示于表7。表7列(1)中FR×FRrepu的系数为0.362,在5%的水平显著。列(2)中RR×RRrepu的系数为0.501,在1%的水平显著。这表示分析师高声誉可以对预期股票收益产生更强烈的影响。因此研究结果表明,明星分析师参与撰写的深度报告在评级和预测两类信息中都更具投资价值。

(五)稳健性检验

本文采用变换模型的方法,对于深度报告与普通报告发布后的市场价格反应进行稳健性检验。将公式(7)中的因变量改用Rei,t+1表示,并在自变量中加入市场股价回报率Rm。回归结果列示于表8。从表8可知,分析师研究报告的类型对预期股价收益的影响差别显著,深度报告比普通报告可以为投资者带来更大的股价收益。验证了深度报告和普通报告发布后市场差异的存在。

(六)进一步分析:卖方分析师深度报告与普通报告对企业盈利的预测作用的差异

根据前文的分析,深度报告具有更为丰富的信息含量,包含着分析师更多的努力。在构建盈利预测模型时,分析师有更为充分的一手信息作为支撑,会更谨慎、全面地对宏观经济情况、国家政策导向、行业竞争格局、上市公司的发展战略、业务模式和竞争优势等进行深入分析,因此深度报告作出的盈利预测应该能够更为真实准确地捕捉上市公司未来的盈利情况。

本文以公司未来的净资产收益率为因变量,研究分析师报告的预测作用,并实证检验深度报告和普通报告预测作用的差异。因此,将模型改为面板回归,分别对深度报告的公司维度样本集和普通报告的公司维度样本集进行回归,建立模型(9):

回归结果如表9所示。普通报告盈余预测调整系数在10%的水平上显著,盈余预测调整(FR)增加1个单位(即1%),可以提高对预期公司净资产回报率0.075%的预测作用;而深度报告盈余预测调整系数在5%的水平上显著,盈余预测调整(FR)增加1个单位(即1%),可以提高对预期公司净资产回报率0.338%的预测作用。研究结果表明,相比于普通报告,深度报告的盈余预测和调整信息对上市公司净资产收益率具有更显著的预测作用。

五、研究结论与建议

证券分析师的主要职责是为投资者解读公司的财务和非财务信息,并通过自身的调研和专业研究对公司进行分析,降低市场的信息不对称。然而,卖方分析师发布了太多的研究报告,有的报告不是降低了信息不对称,反而是制造了市场噪音。令人欣慰的是,有一部分研究报告是深度报告(在本文的样本中占1/3左右),即超过30页且分析师发布报告前6个月对该公司进行调研后所发布的报告。本文发现深度报告的信息含量及盈利预测能力比普通报告强。具体来说,相比于普通报告,深度报告的发布可以引起更大的市场反应,为投资者带来更高的收益,且深度报告所揭示的预测和评级的调整信息的投资回报反应系数更高。更进一步地,联合深度报告和明星分析师深度报告都可以向市场传递有利的信号,提高股价回报率。进一步分析发现,深度报告的盈余预测信息可以有效预测公司未来的净资产收益率,是分析师对预期基本面判断的结果。

基于上述研究结论,本文提出以下建议:首先,应当规范研究报告的质量。分析师应当注重深度报告的发布,注重对股票或行业进行深入的基本面研究,为市场提供更多有价值的信息。监管部门应当加强对于分析师所发布报告质量的监管,并促进证券公司设立独立的研究部门,防止分析师因为相关利益冲突的原因发布反向的报告,误导市场股价变动,增加市场噪音。其次,应当完善分析师的评级制度。本文的研究显示,明星分析师发布的深度研究报告整体确实具有更高的信息含量。然而目前常见的分析师评选体系中,分析师专业技术评价的主要依据是机构投资者的投票结果,容易出现分析师向机构投资者提供非专业服务从而评选最佳分析师的现象,且机构投资者通常较重视短期收益,容易诱导分析师行为的短期化。因此需要完善分析师的评级制度,建立科学有效的考核评价体系,更有效地评价分析师真实的专业投资分析水平,引导分析师不断提高挖掘公司长期价值的能力。

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第03期 > 财务研究202003文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第03期 > 财务研究202003文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号