- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第02期 > 财务研究202002文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第02期 > 财务研究202002文章 > 正文海归人才有助于企业债务融资吗?——基于CEO权力视角的分析

时间:2020-08-14 作者:张腾 作者简介:张腾,中央财经大学会计学院硕士研究生; 刘炳茹 刘炳茹,通讯作者,河北大学经济学院博士生,河北中医学院财务处; 卢闯 卢闯,中央财经大学会计学院教授,博士生导师。 ZHANG Teng,LIU Bing-ru,LU Chuang

[大]

[中]

[小]

摘要:

摘要:本文以2008~2016年A股上市公司为样本,基于CEO权力视角,研究了CEO海外经历对企业债务融资成本的影响。研究发现,具备海外经历的CEO所在企业拥有更低的债务融资成本;当具有海外经历的CEO持有公司股权、在公司任职时间较长、具备较高的学历时,更能发挥对于公司债务融资成本的降低作用。本文的研究丰富了CEO海外经历对企业财务行为影响方面的研究,也为全面评估人才引进政策补充了经验证据。关键词:海外经历;债务融资成本;CEO权力

一、引言

改革开放40年来,我国正逐步由大规模的“留学潮”转为“归国潮”,留学回国人数稳步提升,高层次人才回流趋势明显。教育部数据显示,1978至2017年底,留学归国人数累计高达313.20万人,占已完成学业留学生人数的83.73%。相较而言,有过海外留学、进修经历的归国人才有独特的人力资本与社会资本优势(刘青等,2013),高管拥有海外经历往往也会在推动企业良好运作中起到积极的作用。

已有研究表明,聘请具有海外经历的董事或高级管理人员可以有效改善公司的运营方式、治理水平,进而提升公司业绩(Filatotchev等,2009;刘青等,2013;Giannetti等,2015)、提高投资效率(代昀昊和孔东民,2017)、抑制...

摘要:本文以2008~2016年A股上市公司为样本,基于CEO权力视角,研究了CEO海外经历对企业债务融资成本的影响。研究发现,具备海外经历的CEO所在企业拥有更低的债务融资成本;当具有海外经历的CEO持有公司股权、在公司任职时间较长、具备较高的学历时,更能发挥对于公司债务融资成本的降低作用。本文的研究丰富了CEO海外经历对企业财务行为影响方面的研究,也为全面评估人才引进政策补充了经验证据。关键词:海外经历;债务融资成本;CEO权力

一、引言

改革开放40年来,我国正逐步由大规模的“留学潮”转为“归国潮”,留学回国人数稳步提升,高层次人才回流趋势明显。教育部数据显示,1978至2017年底,留学归国人数累计高达313.20万人,占已完成学业留学生人数的83.73%。相较而言,有过海外留学、进修经历的归国人才有独特的人力资本与社会资本优势(刘青等,2013),高管拥有海外经历往往也会在推动企业良好运作中起到积极的作用。

已有研究表明,聘请具有海外经历的董事或高级管理人员可以有效改善公司的运营方式、治理水平,进而提升公司业绩(Filatotchev等,2009;刘青等,2013;Giannetti等,2015)、提高投资效率(代昀昊和孔东民,2017)、抑制盈余管理(杜勇等,2018)、促进企业履行社会责任(文雯和宋建波,2017)等。上述证据表明,海归人才可以凭借自身优势在微观企业层面发挥积极影响,但对于海归高管如何影响企业债务融资行为关注不足。

在我国,以银行等传统金融机构贷款方式为代表的债务融资仍然是企业使用频率最高、最为普遍的融资渠道(姚立杰等,2018)。债务融资能够通过约束经理人的行为、减少信息不对称等途径在一定程度上起到改善公司治理、提高企业市场价值的作用(汪辉,2003;范从来和叶宗伟,2004;陈汉文和周中胜,2014)。债务融资成本,衡量了企业获得债务融资所需付出的代价,反映了企业获得债务融资难易程度、自身信用风险及信誉认可度的高低(周楷唐等,2017)。但已有关于债务融资成本影响因素的文献大多集中于公司治理水平(蒋琰,2009)、信息披露质量(李志军和王善平,2011)、内部控制质量(陈汉文和周中胜,2014)、公司避税(姚立杰等,2018)等方面,从高管个人特质入手进行研究的文献也多集中于高管学术经历(周楷唐等,2017)、高管财务经历(衣亚苹,2018),鲜有文献涉及高管海外经历对于公司债务融资成本的影响。CEO处于公司经营决策的核心位置,对企业经营决策具有十分重要的作用(权小锋和吴世农,2010;杜勇等,2018),那么,CEO海外经历是否会对公司的债务融资成本产生影响?这种影响在不同条件下是否存在差异?

为回答上述问题,本文选取2008~2016年A股上市公司作为研究样本,实证分析了CEO海外经历是否会对企业的债务融资成本产生影响。研究结果表明,具有海外经历的CEO所任职的公司呈现出更低的债务融资成本。继续沿CEO个人特征进行检验后发现,当CEO持有公司股权、任职时间较长、具有较高学历,即CEO权力较大时,其海外经历对公司债务融资成本的降低作用更加显著。上述结论在控制内生性问题、替换核心解释变量等稳健性测试后仍然成立。本文的研究从缓解融资约束角度为海归人才提升企业价值的具体机制提供了有益补充,丰富了高管个人特质影响企业经营决策的相关文献,也为企业更好地发挥海归人才价值提供了一定的借鉴意义。

本文的后续内容安排如下:第二部分为理论分析与研究假设,第三部分为研究设计,第四部分为实证分析,第五部分为稳健性检验,最后为研究结论与启示。

二、理论分析与研究假设

高阶梯队理论认为,公司管理层的个人特质可以影响企业的经营决策及财务行为(Hambrick和Mason,1984)。海外经历意味着不同地域文化的碰撞与交流,这种经历会使海归高管在认知和能力等方面与其他高管有所不同(杜勇等,2018),进而影响到企业决策。海外留学经历使得CEO能够接触并系统地学习国际先进的专业理论,形成完整的知识体系;海外工作经历则帮助CEO积累更加丰富的实践经验,提升自身的管理能力(Duan和Hou,2014)。本文认为,海归CEO可以通过发挥自身才能影响企业融资活动。

作为支持企业经营发展的重要角色,海归CEO更能在企业决策中体现自身特质、发挥治理才能,享有更强的话语权,强化自身决策的影响力(宋建波和文雯,2016)。具体来说,拥有海外经历CEO的治理才能体现在两个方面。

首先,海归人才更有助于改善企业的经营状况。海归CEO往往凭借扎实的理论基础和优异的管理能力帮助企业更好地优化资源配置(宋建波等,2017;杜勇等,2018),提高经营效率,保障企业的长久健康发展。具有海外经历的CEO可以更加敏锐和准确捕捉到投资机会,提高企业投资效率(代昀昊和孔东民,2017),促进企业创新投入等价值增值活动(宋建波和文雯,2016;Yuan和Wen,2018),提升企业价值。海归CEO对于企业经营业绩的改善将会对企业履行债务契约提供更加确定的保证。由此,企业无法偿还欠款的不确定性减小,债权人提供贷款时所要求的风险溢价也随之降低,债务融资成本下降。

其次,海归高管能够改善企业的治理环境。海外相对完善的市场环境使得海归CEO更加注重维护利益相关者的合法权益,促使企业遵循更为严格的治理准则,并将所积累的公司治理经验应用于任职公司,使公司治理水平得到有效改善(Giannetti等,2015)。治理水平的提升有助于会计信息更加真实地反映公司财务状况,企业与债权人之间的信息不对称程度降低。债权人对公司财务状况的把控程度越大,其贷款决策误判的风险越小(Bharath等,2008),提供贷款所需的风险补偿越低(Zhang,2008),公司债务融资成本也越低。

综合上述分析,本文提出假设1:

H1:CEO海外经历有助于降低公司债务融资成本。

CEO权力泛指CEO对公司经营决策的影响能力(卢锐,2007;Jirapron等,2012)。Jensen和Meckling(1976)认为,赋予CEO一定的自主权可以更加促进CEO发挥个人才能,体现自身“企业家精神”。Finkelstein(1992)依据高管人员的自身特征,将CEO权力具体划分为四种类型:所有权权力、组织权力、专家权力和声望权力。所有权权力表示CEO对公司的控制程度,当CEO拥有股权时,其既是管理者又是股东,在公司经营决策中享有更强的话语权(权小锋和吴世农,2010)。组织权力是基于企业组织层级的控制力和影响力,这使得CEO通过控制下属的行为来管理公司经营的不确定性。专家权力则衡量了CEO是否具备特定领域的职能专长,从而有效管理公司,更好地应对复杂的外部环境。声望权力则代表CEO的社会认可度,声望较高的CEO能帮助公司赢得社会公众的认可与支持。结合上述理论分析,具有较大权力的CEO对于公司的融资决策具有更强的影响力,掌握的信息更加全面,积累的优质资源也更多,更能在企业融资活动中发挥自身优势。因此,CEO海外经历对公司债务融资成本的降低作用应当更为显著。

在此基础上,本文提出假设2:

H2:CEO权力强度对CEO海外经历带来的债务融资成本下降具有显著的促进作用。

三、研究设计

(一)样本选取与数据来源

本文借鉴周楷唐等(2017),从CSMAR数据库中选取2008~2016年A股上市公司作为初始样本,并进行如下处理:(1)剔除金融行业样本;(2)剔除控制变量缺失样本;(3)剔除异常值(如资产负债率大于1)样本。为减轻极端值的影响,对所有连续变量进行上下1%的Winsorize处理,最终得到13568个公司—年度观测值。

(二)模型构建与变量定义

本文构建模型(1)来检验CEO海外经历对企业债务融资成本的影响。其中,被解释变量为债务融资成本(Debt_cost),解释变量为CEO海外经历(Oversea_CEO),控制变量(Control)为一系列可能影响企业债务融资成本的企业特征变量。若假设1成立,β1应显著为负。

具体的变量定义如下:

被解释变量:债务融资成本。参考Pittman和Fortin(2004)、周楷唐等(2017),本文以利息支出除以长短期债务总额平均值度量企业债务融资成本(Debt_cost)。

解释变量:CEO海外经历。参考杜勇等(2018),构造虚拟变量Oversea_CEO,其定义为:若CEO拥有海外学习或工作经历则取值为1,否则为0。

其他控制变量。参考Pittman和Fortin(2004)、姜付秀等(2016)、周楷唐等(2017),本文在模型中设置了如下控制变量:公司规模(Size)、资产负债率(Lev)、盈利能力(ROA)、有形资产比重(PPE)、现金流量(FCF)、是否亏损(Loss)、成长能力(Growth)、第一大股东持股比例(Top1)、独立董事比例(Indep)、产权性质(Soe)、两职合一(Dual)和审计质量(Big4)。此外,加入年度虚拟变量(Year)和行业虚拟变量(Industry),以控制年度和行业固定效应。

表1报告了本文主要变量的定义和说明。

四、实证分析

(一)描述性统计与相关性分析

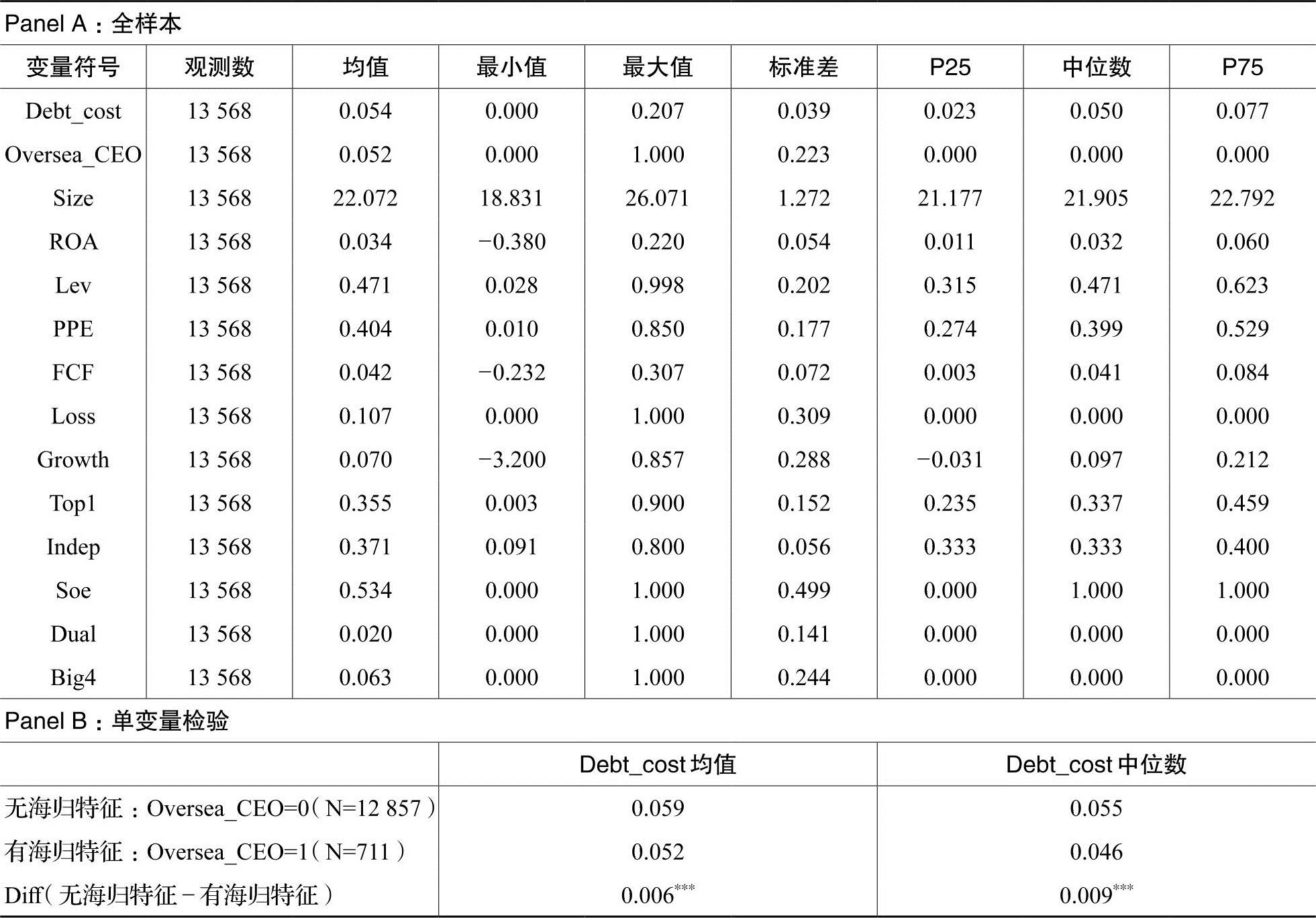

表2的Panel A报告了本文主要变量的描述性统计结果。结果显示,Debt_cost的平均值为0.054,中位数为0.050,表明样本公司平均债务融资成本为5.4%,并不算高。同时,在所有样本中,约有5.2%的观测值存在具有海归特征的CEO,说明在我国上市公司中,具有海外经历的CEO仍属于稀缺性人才。而CEO海外经历(Oversea_CEO)的标准差为0.223,说明不同公司对于海归CEO的聘任倾向有所不同。其他描述性统计结果与已有文献相比均在合理区间。

表2的Panel B报告了CEO海外经历与企业债务融资成本的单变量检验结果。根据企业是否具有拥有海外经历的CEO,将所有样本分为有海归特征(Oversea_CEO=1)与无海归特征(Oversea_CEO=0)两组,并对两组样本的公司债务融资成本进行均值检验和中位数检验。结果显示,无海归特征(Oversea_CEO=0)组债务融资成本的均值为0.059,中位数为0.055;有海归特征(Oversea_CEO=1)组债务融资成本的均值为0.052,中位数为0.046。具备海外经历的CEO所任职公司呈现较低的债务融资成本,且该差异显著(均值检验和中位数检验均在1%水平上显著),初步证实了本文的研究假设。

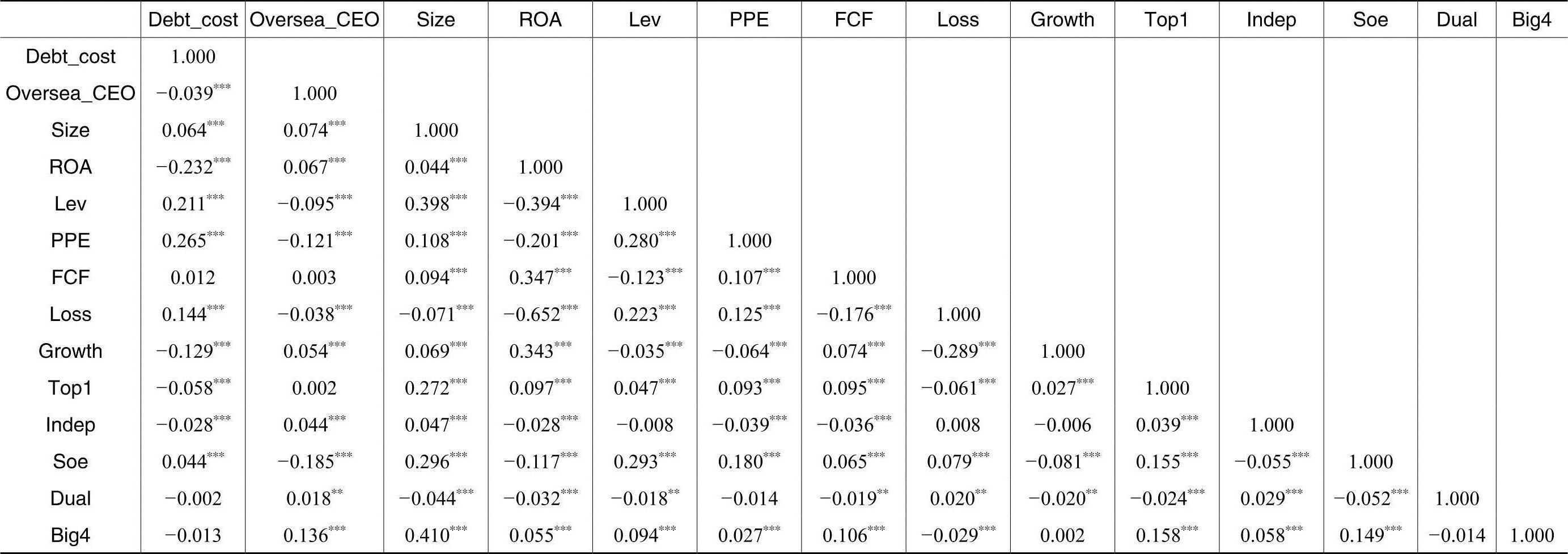

表3报告了本文主要变量的Pearson相关系数矩阵。可以发现,CEO海外经历(Oversea_CEO)与公司债务融资成本(Debt_cost)的相关系数为负,且在1%的水平上显著,与研究假设1一致。变量之间的相关系数绝大多数控制在0.5以内,因此多重共线性问题对本文的结果干扰不大。

(二)回归结果分析

1.CEO海外经历与债务融资成本

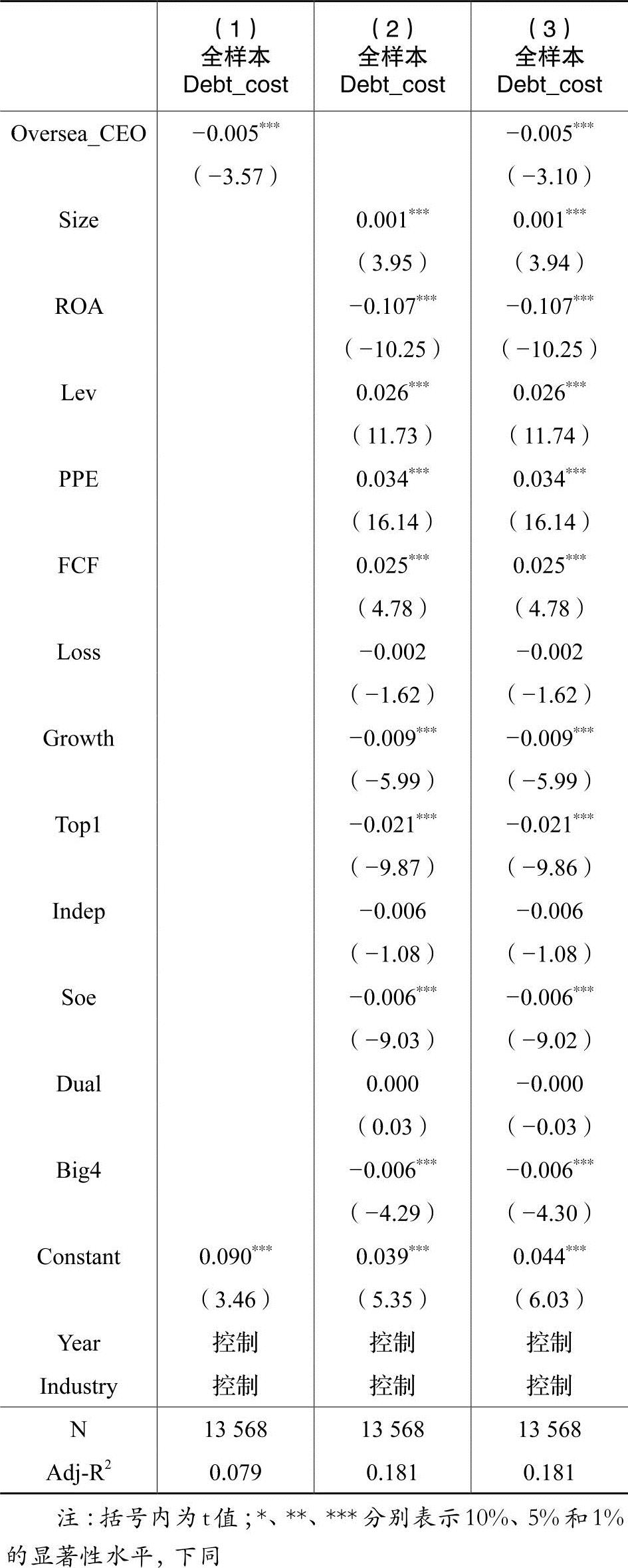

表4报告了研究假设1的实证检验结果,被解释变量为公司债务融资成本(Debt_cost)。第(1)列仅包含了解释变量。结果显示,CEO海外经历(Oversea_CEO)的估计系数为-0.005,在1%的水平上显著,表明CEO海外经历可以显著降低公司债务融资成本。第(2)列仅包含了控制变量。结果显示,企业盈利能力(ROA)的估计系数显著为负,而资产负债率(Lev)的估计系数显著为正,表明企业盈利能力越强、负债水平越低,债务融资成本越低。该结果与周楷唐等(2017)的研究结果保持一致。第(3)列同时包含了解释变量和控制变量。CEO海外经历估计系数的显著性与第(1)列结果基本一致,CEO海外经历(Oversea_CEO)的系数为-0.005,且在1%的水平上显著。表明在控制公司基本特征的基础上,CEO海外经历可以降低公司债务融资成本约0.5个百分点。由于不存在海归CEO的上市公司平均债务融资成本为0.059,因此CEO海外经历可以降低公司债务融资成本约8.47%(0.005/0.059),具有较好的经济意义。这一发现支持了研究假设1。其他控制变量与第(2)列结果基本一致。

2.CEO海外经历、CEO权力与债务融资成本

针对假设2及CEO权力的四分类,本文采用CEO持股情况、CEO任期和CEO学历分别对CEO权力进行度量,检验在CEO权力强度不同的情况下,CEO海外经历对债务融资成本的降低作用是否有所差异。

(1)CEO持股情况的异质性检验

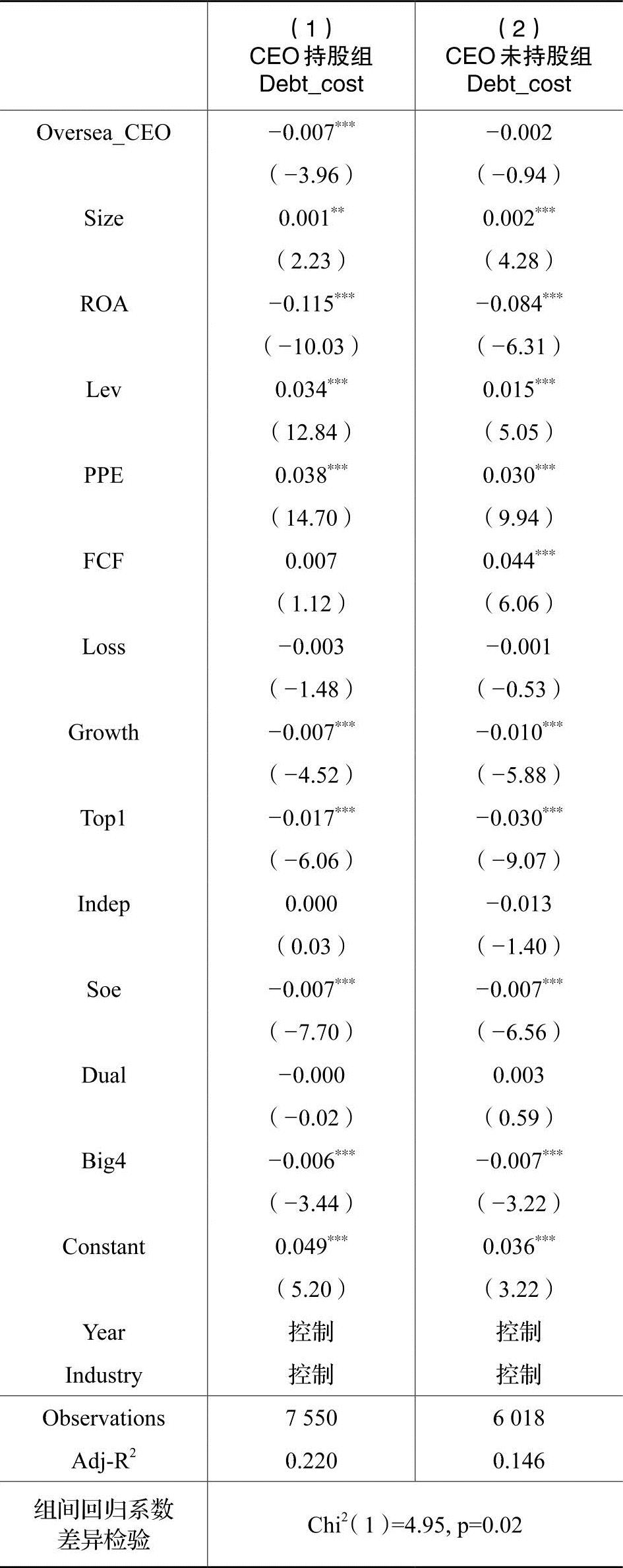

当具备海外经历的CEO同时拥有股权时,其权力更大,更能在融资决策中展现自身才能,降低债务融资成本。为验证这一逻辑,本文借鉴权小锋和吴世农(2010)、杨兴全等(2014),以CEO持股情况度量CEO权力,将样本分为CEO持股组和CEO未持股组。

表5报告了CEO的持股情况是否会影响CEO海外经历与债务融资成本之间的关系。第(1)列CEO持股组中,CEO海外经历(Oversea_CEO)的系数为-0.007,在1%水平上显著;而第(2)列CEO未持股中,CEO海外经历(Oversea_CEO)的系数为-0.002,并不显著。具体而言,当海归CEO同时持有公司股权时,可以降低公司债务融资成本约0.7个百分点。这表明,当海归CEO拥有公司股权时,掌握的经营决策权更大,更有能力影响企业融资决策,个人特质体现得也更加明显,进而使得公司债务融资成本的降低越加显著,降低幅度也越大。

(2)CEO任职时间的异质性检验

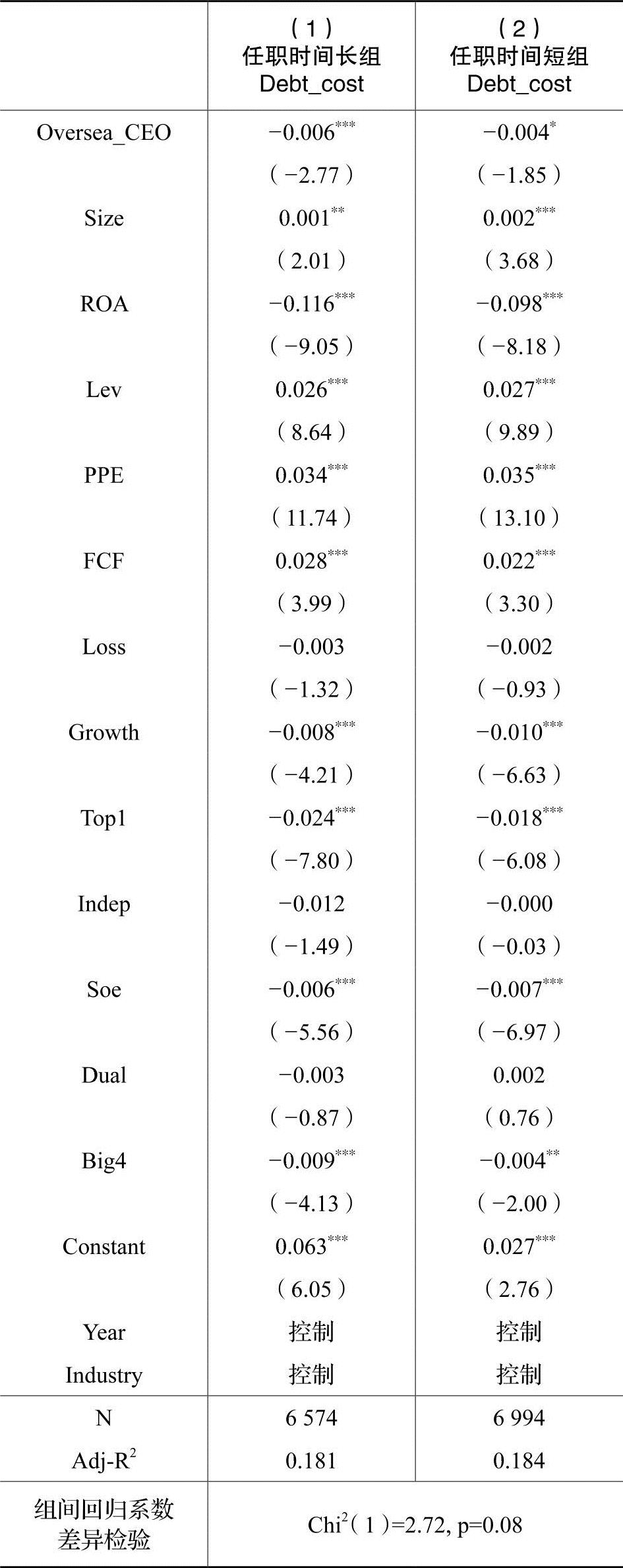

一般认为,当CEO在公司的任职时间较长时,CEO会掌握更强的经营决策权。这是因为任期较长的CEO对公司及所在行业的经营情况更加熟悉,同时能够形成以自己为核心的管理团队,更有能力指导公司的经营活动(权小锋和吴世农,2010;杨兴全等,2014)。因此我们认为,当具备海外经历的CEO在公司任职时间较长时,对企业掌握更大权力,更能在企业融资活动中发挥自身优势,进而对公司债务融资成本产生更大幅度的降低效应。为验证这一逻辑,本文借鉴杨兴全等(2014),将CEO依据任职时间的中位数划分为任职时间长组和任职时间短组。

表6报告了CEO任职时间的长短是否会影响CEO海外经历与债务融资成本之间的关系。第(1)列任职时间长组中,CEO海外经历(Oversea_CEO)的系数为-0.006,在1%水平上显著;而第(2)列任职时间短组中,CEO海外经历(Oversea_CEO)的系数为-0.004,仅在10%水平上显著。组间系数差异检验显示,二者系数差异在10%水平上显著。实证结果表明,与任职时间较短的海归CEO相比,任职时间较长的海归CEO掌握的决策权更大,对企业融资活动的影响力更强,因此公司债务融资成本的降低效果也更加显著。

(3)CEO学历的异质性检验

对于专家权力的其他表现形式,通常认为,具有良好教育背景的CEO知识技能更为丰富,具有较高的专家权力(姚冰湜等,2015)。当CEO受教育水平较高时,其在知识或信息的获取及分析上更能展现优势,这使CEO更具话语权。因此我们认为具备海外经历的CEO如果同时呈现高学历的特征,将对企业掌握更大权力,发挥管理能力,进而对公司债务融资成本产生更大幅度的降低效应。为验证这一逻辑,本文借鉴杨兴全等(2014),将CEO具有硕士及以上的学历划分为高学历组,否则为低学历组。

表7报告了CEO的学历是否会影响CEO海外经历与债务融资成本之间的关系。第(1)列低学历组中,CEO海外经历(Oversea_CEO)的系数为-0.003,并不显著;而第(2)列高学历组中,CEO海外经历(Oversea_CEO)的系数为-0.005,在5%水平上显著。实证结果表明,仅具备海外经历而不具备高学历的CEO对公司债务融资成本也能起到降低作用,但效果并不显著;当具有海外经历的CEO同时具备高学历时,更能在企业经营决策中掌握话语权,展现治理能力,显著降低公司债务融资成本。

五、稳健性检验

(一)内生性问题讨论

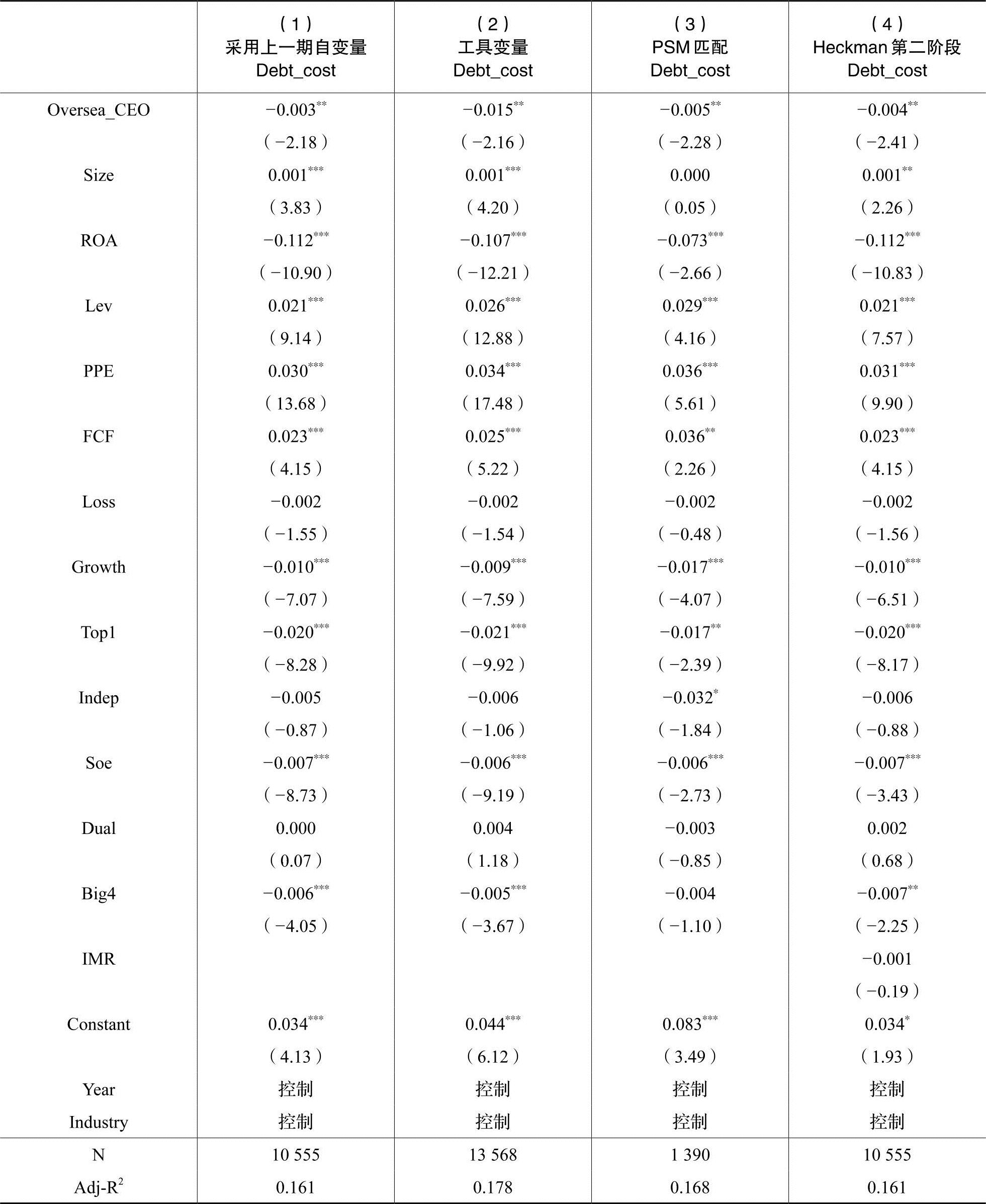

1.采用上一期CEO海外经历检验。为减轻CEO海外经历与企业债务资本成本的因果倒置内生性问题,借鉴周泽将等(2017),采用上一期CEO海外经历对当期企业债务资本成本进行回归,结果如表8第(1)列。可以发现,上一期CEO海外经历的系数依然为负,且在5%的水平上显著。

2.采用工具变量方法检验。借鉴Ang等(2014)、代昀昊和孔东民(2017)等,我们选取公司所在地当年所有其他公司海外经历CEO的均值(Oversea_mean)作为CEO海外经历的工具变量。由于同一地区公司的劳动供给、公司治理等公司特征具有相似性,因而特定公司的CEO海外背景与地区海归CEO相关,但地区海归CEO并不对特定公司的融资成本产生直接影响,因此地区海归CEO均值可以作为工具变量。

第一阶段回归结果(限于篇幅并未列示)显示,模型调整的偏R2(Adjusted partial R2)为0.042,Oversea_mean的最小特征值统计值(Minimum eigenvalue)为195.40,由此表明上述工具变量非弱工具变量。第二阶段的回归结果详见表8第(2)列。可以发现,CEO海外经历(Oversea_CEO)的系数依然为负,且在5%水平上显著。

3.采用倾向得分匹配法(PSM)检验。借鉴周楷唐等(2017),本文采用倾向得分匹配法(PSM)来控制选择性偏误。匹配变量为公司规模(Size)、盈利能力(ROA)和杠杆率(Lev),匹配方法是1:1匹配。经过匹配后,处理组(Treatment group)共有704个观测值,控制组(Control group)共有686个观测值。回归结果详见表8第(3)列。可以发现,CEO海外经历(Oversea_CEO)的系数依然为负,且在5%水平上显著。

4.采用Heckman两阶段模型方法检验。为解决CEO海外经历与债务融资成本之间潜在的自选择问题,即债务融资成本越低的公司会吸引具有海外经历的CEO或更支持CEO获得海外经历,此处采用Heckman两阶段模型进行检验。参考Srinidhi等(2011)和周楷唐等(2017),将上一年度同行业其他公司拥有海外经历CEO的比例作为Heckman两阶段估计中的工具变量进行第一阶段的估计,然后将第一阶段回归得到的逆米尔斯比(IMR)加入到第二阶段的回归方程中进行估计。Heckman第二阶段的回归结果详见表8第(4)列。可以发现,CEO海外经历(Oversea_CEO)的系数依然为负,且在5%水平上显著。

(二)其他稳健性测试

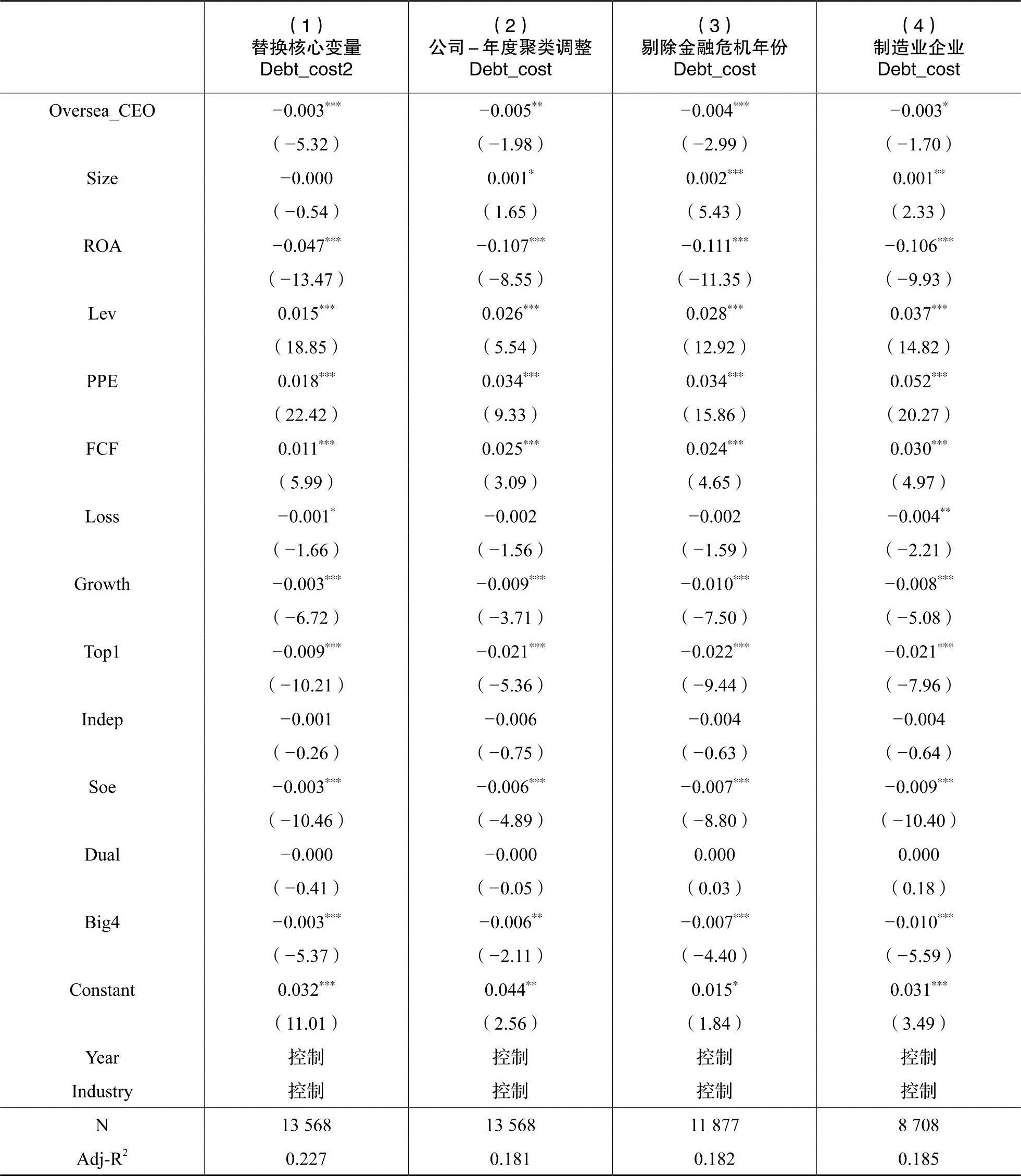

1.替换核心变量

债务融资成本是关键变量。本文借鉴魏志华等(2012),采用利息费用除以总负债度量债务融资成本(Debt_cost2)。表9第(1)列结果显示,在替换核心变量后,CEO海外经历的估计系数依旧在1%的水平上显著为负,与主检验结果保持一致。

2.双重聚类分析

为克服自相关和异方差问题对回归估计产生的影响,本文运用双重聚类方法在公司和时间层面对标准误进行双重聚类调整。表9第(2)列结果显示,CEO海外经历与债务融资成本在5%水平上显著负相关,与主检验结果保持一致。

3.剔除金融危机年份和仅保留制造业

考虑到金融危机的影响,我们剔除2008和2009年的观测值重新进行回归检验。在剔除金融危机影响后,表9第(3)列回归结果显示,CEO海外经历的估计系数在1%水平上显著为负。在仅保留制造业样本后进行检验,表9第(4)列回归结果显示,CEO海外经历的估计系数在10%水平上显著为负。均与主检验结果保持一致。

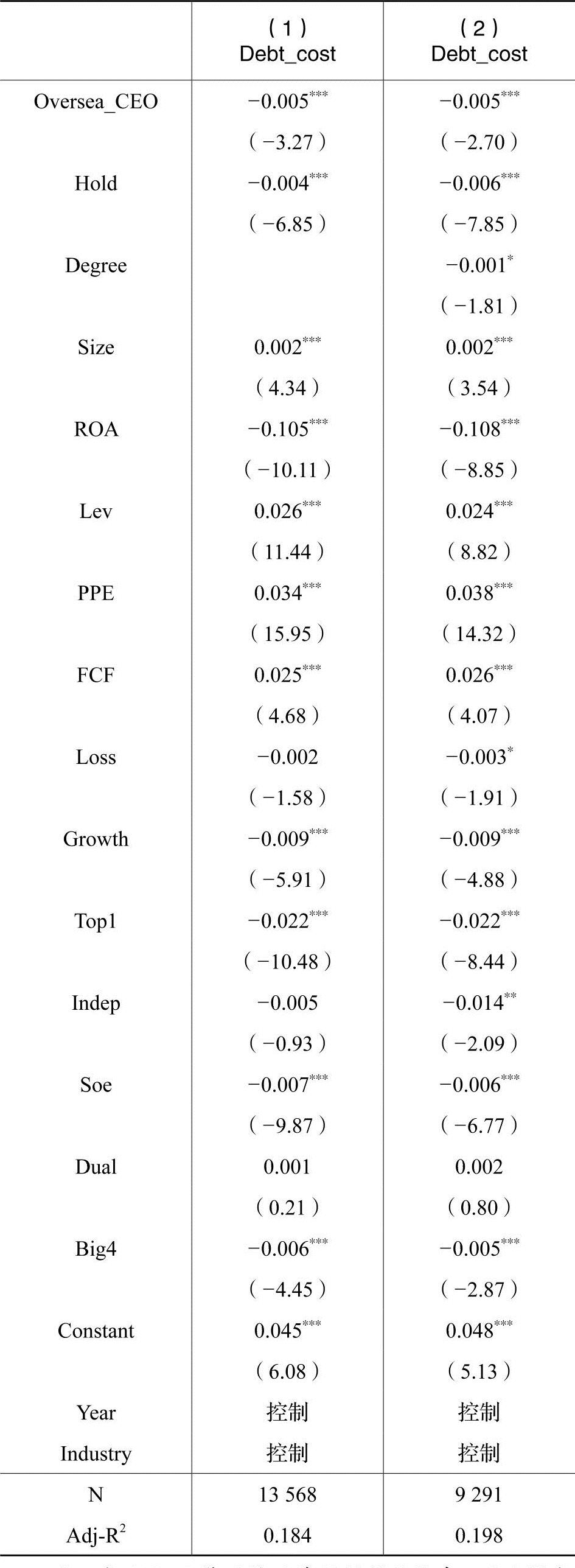

4.控制CEO个体其他个体特征

为控制CEO其他特征对企业财务决策的影响,借鉴周泽将等(2017)、姜付秀等(2019),本文在主回归模型中补充了CEO个人特征层面的控制变量,包括CEO是否持股及CEO学历。表10第(1)列回归结果显示,在控制CEO持股情况后,CEO海外经历与公司债务融资成本在1%的水平上呈现显著负相关关系;表10第(2)列回归结果显示,在同时控制CEO持股和CEO学历后,CEO海外经历的估计系数仍在1%的水平上显著为负,与主检验保持一致。

六、结论与启示

在我国大规模“归国潮”的背景下,本文以2008~2016年A股上市公司为样本,实证分析了CEO海外经历对公司债务融资成本的影响。研究发现,CEO海外经历能够显著降低公司债务融资成本。进一步,本文从CEO权力角度对CEO海外经历降低公司债务融资成本的调节因素进行研究。实证结果显示,当CEO持有公司股权、任职时间较长、具有高学历时,CEO海外经历对公司债务融资成本的降低效应更为显著。

本文的研究丰富了CEO海外经历对企业财务行为影响方面的研究,也为更好地评估人才引进政策补充了经验证据。同时,企业可以尝试引进更多优秀的海归人才,借助合理的权力结构配置,最大程度发挥海归人才为企业经营发展带来的良好促进作用。

[25] Ang,J.,Cheng,Y.,Wu,C.Does Enforcement of Intellectual Property Rights Matter in China?Evidence from Financing and Investment Choices in the High-Tech Industry [J].Review of Economics and Statistics,2014,96(2):332-348.

[26] Bharath,S.T.,Sunder,J.,Sunder,S.V.Accounting Quality and Debt Contracting[J].Te Accounting Review,2008,83(1):1-28.

[27] Duan,T.,Hou,W.The Curse of Returnee CEOs[R].Working Paper,2014.

[28] Filatotchev,I.,Liu,X.,Buck,T.,Wright,M.The Export Orientation and Export Performance of High-Technology SMEs in Emerging Markets:The Effects of Knowledge Transfer by Returnee Entrepreneurs [J].Journal of International Business Studies,2009,40(6):1005-1021.

[29] Finkelstein,S.Power in Top Management Teams:Dimensions,Measurement,and Validation [J].The Academy of Management Journal,1992,35(3):505-538.

[30] Giannetti,M.,Liao,G.,Yu,X.Te Brain Gain of Corporate Boards:Evidence from China [J].Te Journal of Finance,2015,70(4):1629-1682.

[31] Hambrick,D.C.,Mason,P.A.Upper Echelons:The Organization as a Reflection of Its Top Managers [J].Academy of Management Review,1984,9:193-206.

[32] Jensen,M.C.,Meckling,W.H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics, 1976, 3(4):305-360.

[33] Jirapron,P.,Chintrakarn,P.,Liu,Y.Capital Structure,CEO Dominance,and Corporate Performance [J].Journal of Financial Services Research,2012,42(3):139-158.

[34] Pittman,J.A.,Fortin,S.Auditor Choice and the Cost of Debt Capital for Newly Public Firms[J].Journal of Accounting and Economics,2004,37(1):113-136.

[35] Slater,D.J.,Dixon-Fowler,H.R.CEO International Assignment Experience and Corporate Social Performance [J].Journal of Business Ethics,2009,89 (3):473-489.[36] Srinidhi,B.,Gul,F.A.,Tsui,J.Female Directors and Earnings Quality [J].Contemporary Accounting Research,2011,28(5):1610-1644.

[37] Yuan,R.,Wen,W.Managerial Foreign Experience and Corporate Innovation [J].Journal of Corporate Finance,2018,45:752-770.

[38] Zhang,J.The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers [J].Journal of Accounting and Economics,2008,45(1):27-54.

[39] Zweig,D.Competing for Talent:China's Strategies to Reverse the Brain Drain [J].International Labour Review,2006,145(1-2):65-90.

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号