一、引言

环境规制是规范企业绿色发展的重要手段,债务融资是重污染企业融资的重要渠道,那么环境规制对重污染企业债务融资成本有何影响?一方面,根据“成本遵循”假说(Lamond,2010),随着环境规制的加强,缺少环境治理设施的重污染企业会因有可能被市场清退而增加银行的贷款风险,要求更高的风险补偿,使得企业债务融资成本加大;另一方面,环境规制倒逼企业技术创新以期改善污染现状,可能促进企业加大技术的创新与运用(姜锡明和许晨曦,2015),强化资源的有效使用,提升企业效益水平,从而降低银行的贷款风险,由此使得银行贷款利率降低。本文拟分析在我国资本市场上,哪种效应是主导效应,同时研究企业规模和产权性质对这种效应的调节作用,并考察其作用路径和影响因素。

本文基于A股2012~2017年重污染行业上市公司环境规制及债务融资成本的面板数据,从盈利水平与风险承担视角研究环境规制强度加大是否会提高重污染企业债务融资成本,从企业规模及产权性质的视角分析了调节效应,从流动性风险视角分析了中介效应。结果表明:(1)环境规制强度越大,重污染行业上市公司债务融资成本越高;(2)企业规模与产权性质会弱化环境规制与债务融资成本的正向关系;(3)环境规制通过流动性风险这一路径影响企业债务融资成本。

基于此,本文可能的贡献在于:(1)考察了环境规制对重污染企业债务融资成本的影响,丰富了宏观经济政策与企业微观经济行为的分析框架;(2)结合企业规模以及产权性质的分组研究,分析了其对环境规制与企业债务融资成本关系的调节效应;(3)揭示了环境规制对债务融资成本的影响路径。

二、文献综述与假设提出

“创新补偿”假说由Porter等学者提出,其核心观点是政府设计恰当的环境规制政策可以引发“创新补偿”效应,即恰当的环境规制政策会激发企业开展技术创新,企业获得的创新收益可使环境管理成本得到部分或全部的补偿,它们甚至会比不受环境约束的企业更具竞争力,创新补偿假说也因此被称为“波特假说”(Porter,1991;Mohr,2002;李卫红和白杨,2018)。而“成本遵循”假说则认为,环境规制会导致企业债务融资成本增加。企业增加用于环保的资本投入,且这些新增资本不会带来额外产出(Samuelson,1999;柯武刚,2000;蒋伏心,2013;沈洪涛和廖菁华,2014)。同时重污染企业比其他行业企业承受更大的环保压力,需要投入更大规模的环保资金(唐国平,2013),在较强的环境规制下将资金投入到环保活动中去,占用核心业务所需要的资源,短期内降低企业绩效(Yang,2012)。随着企业环保投资增加,企业内部资金不足可能会带来流动性风险,使得债权人提高其风险补偿要求。

“绿色信贷”政策将环境风险与信贷风险相结合,希望借助市场机制及政府环境规制的力量对企业环境责任履行情况进行监督(沈洪涛和马正彪,2012),这也促使银行等金融机构在进行信贷决策时充分考虑企业的环境责任履行情况(倪娟和孔令文,2016),企业一旦发生环境事故,会对企业财务的安全性产生较为严重的影响(谢德仁,2002)。尽管环境规制在某种程度上促使企业加大环境信息披露程度(Hughes,2001;Frost,2007;潘妙丽,2012;Tauringana,2015;王云等,2017),但部分企业披露报告倾向于塑造良好的企业形象,对于负面披露明显不足,存在选择性披露现象(刘学之等,2019),从而使得环境信息披露的作用有限。考虑到重污染企业的环境违规风险,银行对重污染企业贷款会比以前更为谨慎,也会要求更高的风险补偿。

因此,在目前我国环境下,“成本遵循”假说更加贴合实际,环境规制有可能使得重污染企业环境保护成本增加,盈利能力降低,企业信贷风险和融资难度加大,债权人预期的债务融资成本提升。故本文提出假设1。

H1:在其他因素不变的情况下,环境规制强度越大,重污染行业企业债务融资成本越高。

本文从企业成本、资金来源以及资金去向三个角度出发,进一步考察流动性风险的路径效应。

首先,从企业成本角度出发,环境规制强度加大会影响企业整体盈利水平。因为环境规制导致企业合规成本提升,企业盈利能力和利润水平降低,流动性风险加大,债务融资成本加重(高宏霞等,2018)。其次,从资金来源,即利益相关者角度出发,如果社会责任承担不足,则企业与利益相关方无法建立良好的信任和长久的合作,信贷风险加大,故其债务融资成本攀升(Yang,2012;Ramanathan等,2010)。最后,从资金去向,即重污染企业自身角度出发,重污染企业往往需要投入更大规模的环保资金(唐国平,2013),占用了核心业务所需要的资源,企业直接创造收益的资金量减少,短期内降低了企业绩效(Yang,2012),使得企业流动性风险加大,从而间接地增加了银行按期、足额收回信贷资金的风险。因此,本文认为环境规制通过影响企业流动性风险加重了企业债务融资成本,即流动性风险为二者关系的中介机制,故提出假设2。

H2:环境规制通过加大流动性风险影响企业债务融资成本,即流动性风险是环境规制影响企业债务融资成本的中介变量。

环境规制引致的债务融资成本存在企业异质性,这种异质性主要表现在企业规模和产权性质上。相较于大规模企业,小规模企业生产效率低、污染较为严重、社会责任意识薄弱,环保政策升级或将倒逼其加大环保投资或将迫使其退出某一产品市场(Tombe和Winter,2015)。小规模企业环保投入不符合规模经济原则,企业持续经营的困难更大,同时小规模企业公司治理水平较低(万晓文和田长慧,2016),债权人信贷评价更加严苛;相比之下,大规模企业由于规模经济的原因,成为环境规制的受益者,不会受到严苛的信贷约束。故本文提出假设3。

H3:与大规模企业相比较,环境规制对小规模企业债务融资成本的影响更大。

国有企业经济实力雄厚,在环境规制下,既可以通过技术革新等方式实现行业资源优化配置(李蕾蕾和盛丹,2018),亦不会因为谋求技术创新占用其正常经营活动过多的资金,因而面临的环境风险较小,环境规制适应能力较强。与国有企业相比,非国有企业不具备政府关联,存在着较强的融资约束。同时,非国有企业更希望通过增加环保投资积累社会声誉,催化了“遵循成本”的提升,资金占用超过其实际承受水平,周转能力减弱加重了自身资金负担(宋森,2016;李颖思,2016)。环境规制强度加大导致非国有企业信贷风险增加,形成“信贷违约—融资困难”的不良循环。综上,本文提出假设4。

H4:与国有企业相比较,环境规制对非国有企业债务融资成本的影响更大。

三、研究设计

(一)数据来源与样本选择

本文所指重污染行业上市公司确定依据源自《上市公司环境信息披露指南》(2010),并根据证监会《上市公司行业分类指引》(2012),将水泥、火电、钢铁等16个行业划分为重污染行业。环境规制的数据源自《中国环境年鉴》和《中国统计年鉴》;债务融资成本的相关数据源自Wind、CSMAR数据库;控制变量数据主要从CSMAR数据库获取。以2012~2017年A股重污染行业上市公司为研究样本,进行如下筛选:剔除ST、*ST样本公司;剔除某些变量数据缺失的样本。为避免极端值对实证结果的影响,本文对相应变量进行了1%~99%的Winsorize处理,最终得到2713个样本。

(二)变量设计

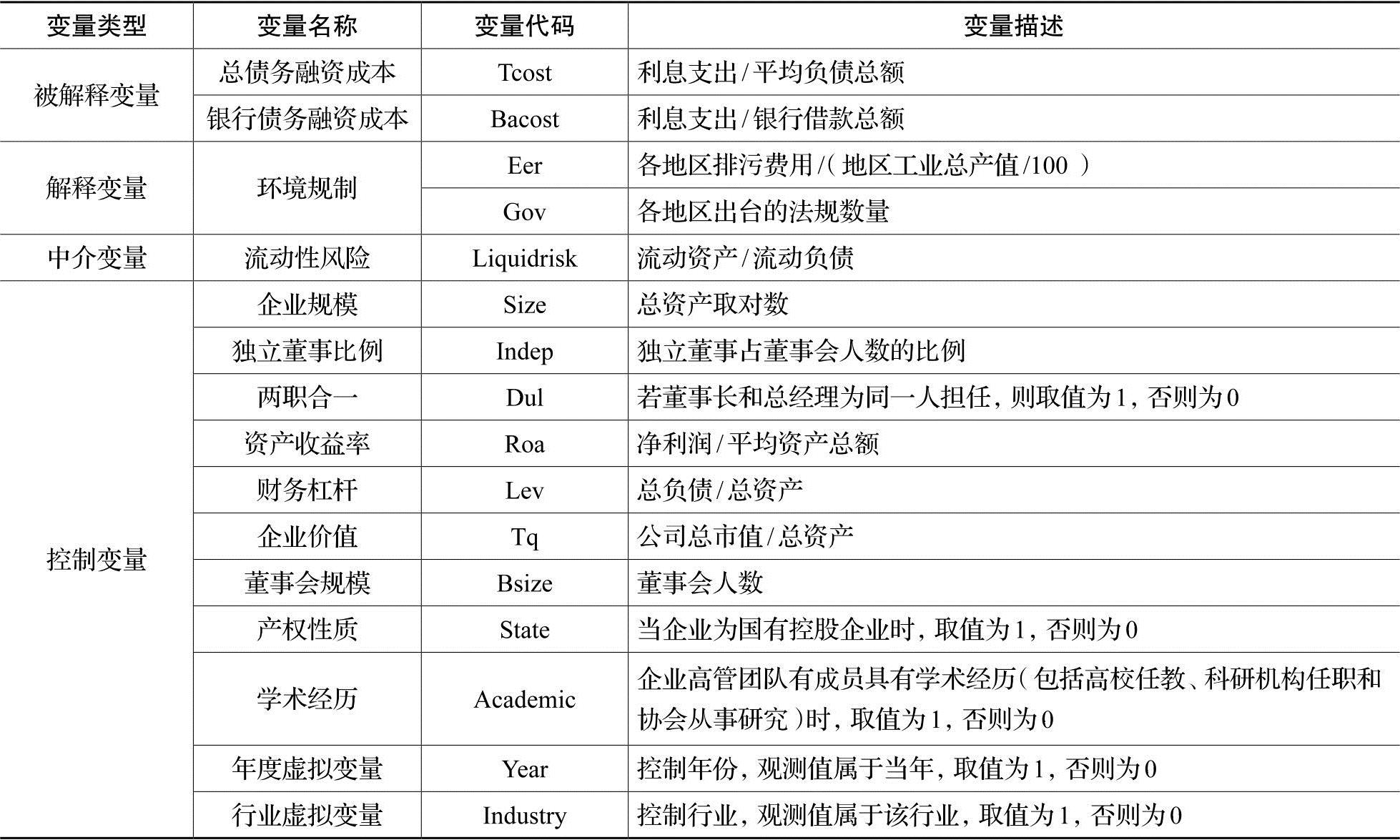

1.被解释变量

参考学者李广子和刘力(2009)的方法,本文使用企业利息支出占公司平均负债的比例计算总债务融资成本(Tcost)。此外,考虑到企业主要债务融资来自于银行,因此,借鉴Kim(2011)、陈汉文和周中胜(2014)等研究,采用企业发生的利息支出除以公司总的银行借款(包括短期借款和长期借款)表示企业的银行债务融资成本(Bacost)。

2.解释变量

本文参考王勇和李建民(2015)、兰宗敏和关天嘉(2016)、王云等(2017)等研究,使用各地区排污费用指标对环境经济规制强度进行度量;依照马士国(2009)的研究,使用“地区工业总产值/100”对其进行调整。在稳健性检验中,本文还考察了环境行政规制,采用各地区出台的法规数量进行测量。

3.中介变量

流动性风险是指企业偿还债务能力和及时变现能力等方面发生问题的风险。而流动比例是衡量企业短期偿债能力的主要指标,因此,本文参考Huang(2016)、刘柏(2017)等研究,采用流动资产除以流动负债这一指标来衡量企业的流动性风险(Liquidrisk),该指标越小,则企业流动性风险越大。

各变量定义如表1所示。

(三)模型构建

为了探究重污染企业环境规制与债务融资成本之间的关系,检验前文假设,本文采用多元回归分析模型:

在进一步路径检验中,本文参考学者温忠麟等(2004)的分步检验方法,将环境规制与流动性风险放入同一模型,如模型(4)所示,检验环境规制对债务融资成本的影响机制。

四、实证结果与分析

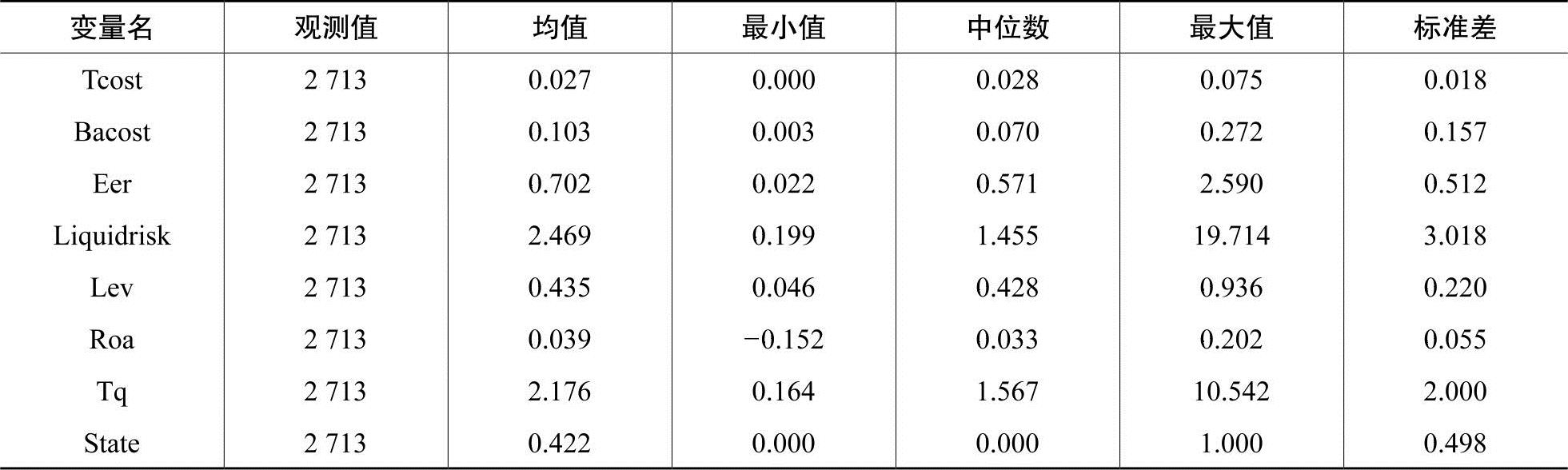

(一)描述性统计和相关性分析

本文主要变量的描述性统计结果如表2所示。从表2可见,重污染企业总债务融资成本(Tcost)平均值为2.7%,银行债务融资成本(Bacost)平均值为10.3%,标准差为0.157,说明重污染行业企业债务融资成本较重,且企业间差异较大;产权性质(State)均值为42.2%,说明重污染行业企业国有企业占比为42.2%。

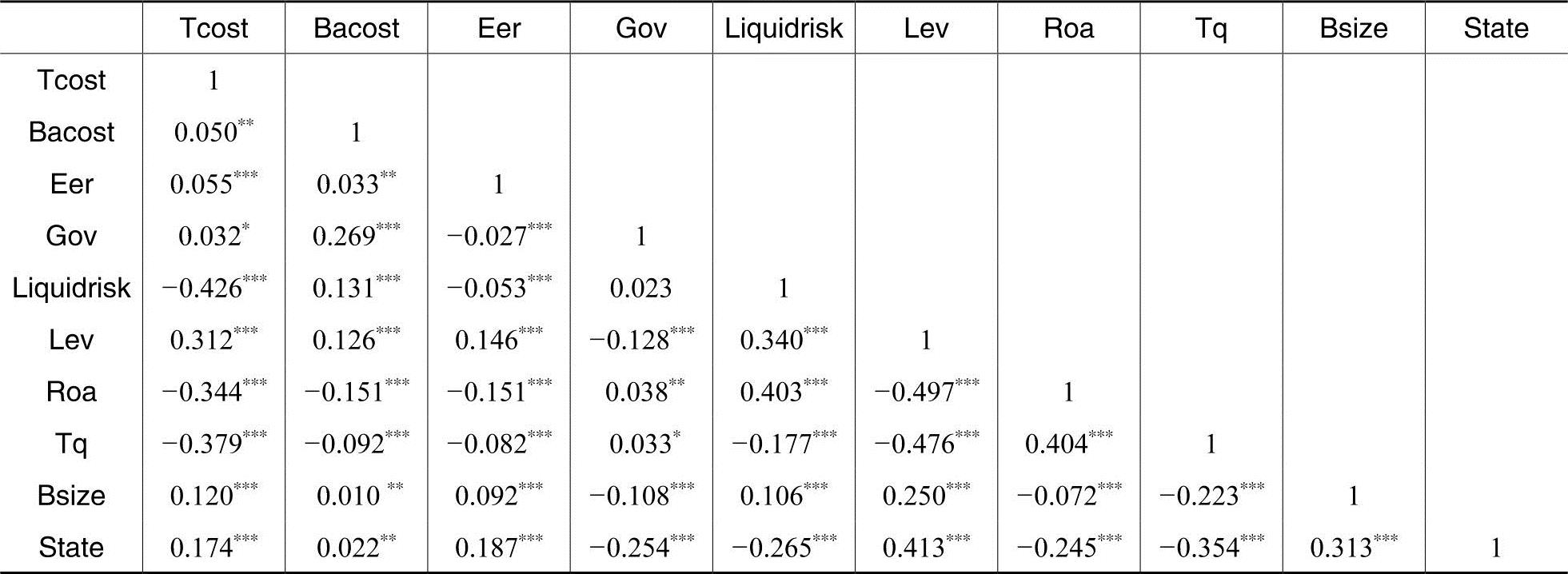

表3为本文所要考察的主要变量之间的Pearson相关系数矩阵。环境经济规制强度(Eer)与总债务融资成本(Tcost)、银行债务融资成本(Bacost)均显著正相关,环境行政规制强度(Gov)与银行债务融资成本相关系数为0.269,在1%水平上显著正相关,初步证明假设1,即环境规制强度与企业债务融资成本正相关。

(二)回归分析

1.环境规制强度对企业债务融资成本的影响

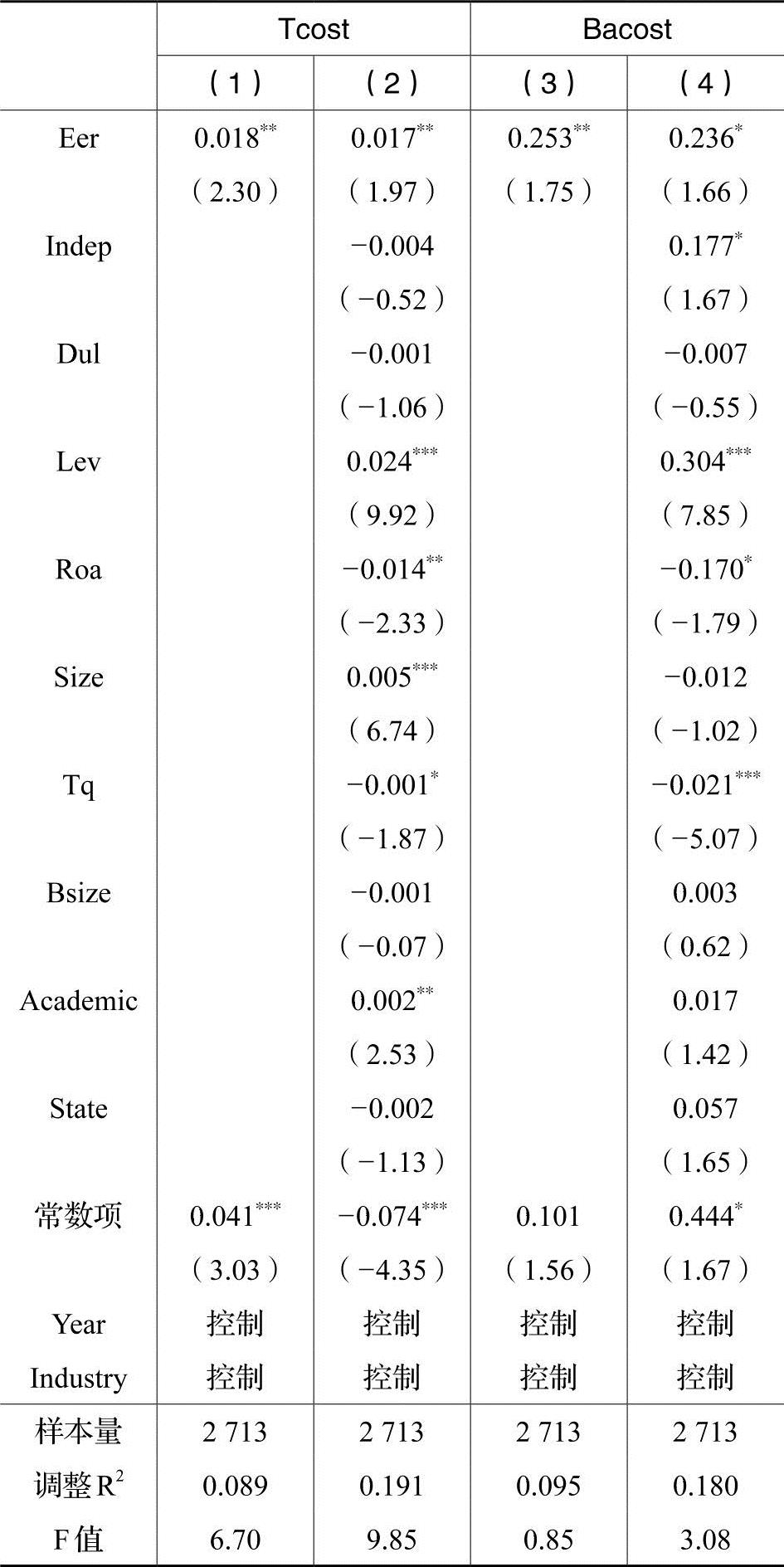

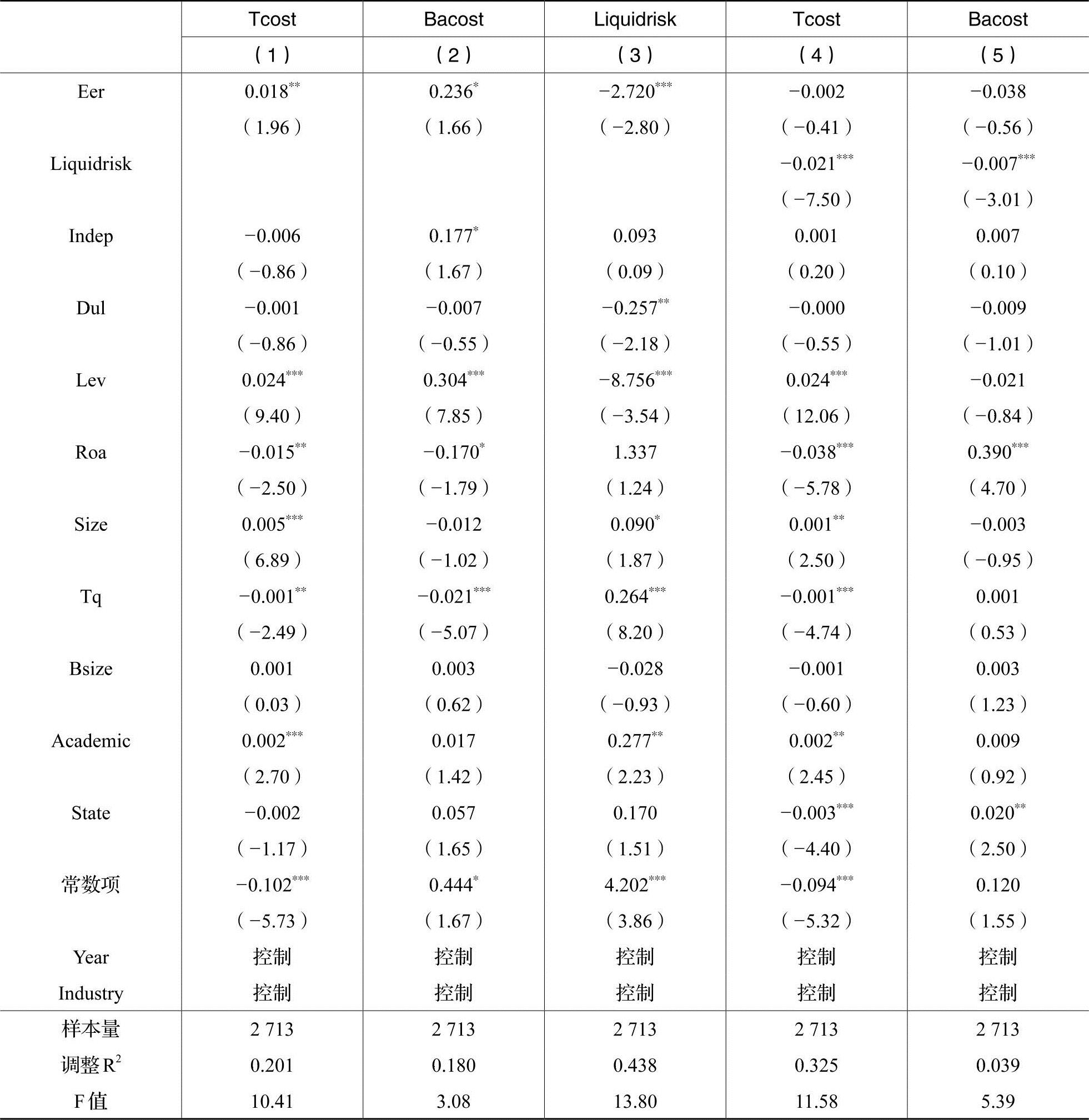

表4是重污染企业受到环境规制的强度与企业债务融资成本的多元回归结果。本文采用面板固定效应模型进行估计:一是因为固定效应模型估计对应的F值为9.85,P值为0.0000,固定效应模型优于混合估计;二是通过Hausman检验分析,发现χ2统计量为96.85,P值为0.0000,表明固定效应模型更可能优于随机效应模型估计检验。主要变量的VIF值均小于2,说明本文多元回归分析构建的模型不存在多重共线性问题。

表4结果显示环境规制强度(Eer)与企业总债务融资成本(Tcost)的回归系数为0.017,在5%水平上显著为正;环境规制强度(Eer)与银行债务融资成本(Bacost)的回归系数为0.236,在10%水平上显著为正;表明环境规制越强,重污染行业上市公司债务融资成本越大,假设1得以验证。

2.环境规制对企业债务融资成本的机制检验

本文根据前文的理论分析以及对假设1的研究分析,进一步检验路径效应。根据模型(1)、(3)和(4),参考温忠麟等(2004)关于中介效应检验的方法,运用分步检验和Sobel检验方法对“环境规制—流动性风险—债务融资成本”这一影响机制进行检验。

如表5第(1)~(3)列所示,环境规制与债务融资成本(Tcost和Bacost)显著正相关,环境规制与流动性风险(Liquidrisk)的回归系数为-2.720,在1%水平上显著,说明随着环境规制强度的加大,企业债务融资成本和流动性风险都会增加。根据第(4)~(5)列所示,流动性风险与企业债务融资成本的回归系数为-0.021和-0.007,在1%水平上显著,同时环境规制与债务融资成本的回归系数为-0.002和-0.038,且不显著,说明存在完全中介效应,验证了“环境规制—流动性风险—债务融资成本”影响机制,即假设2成立。

3.企业规模的调节作用

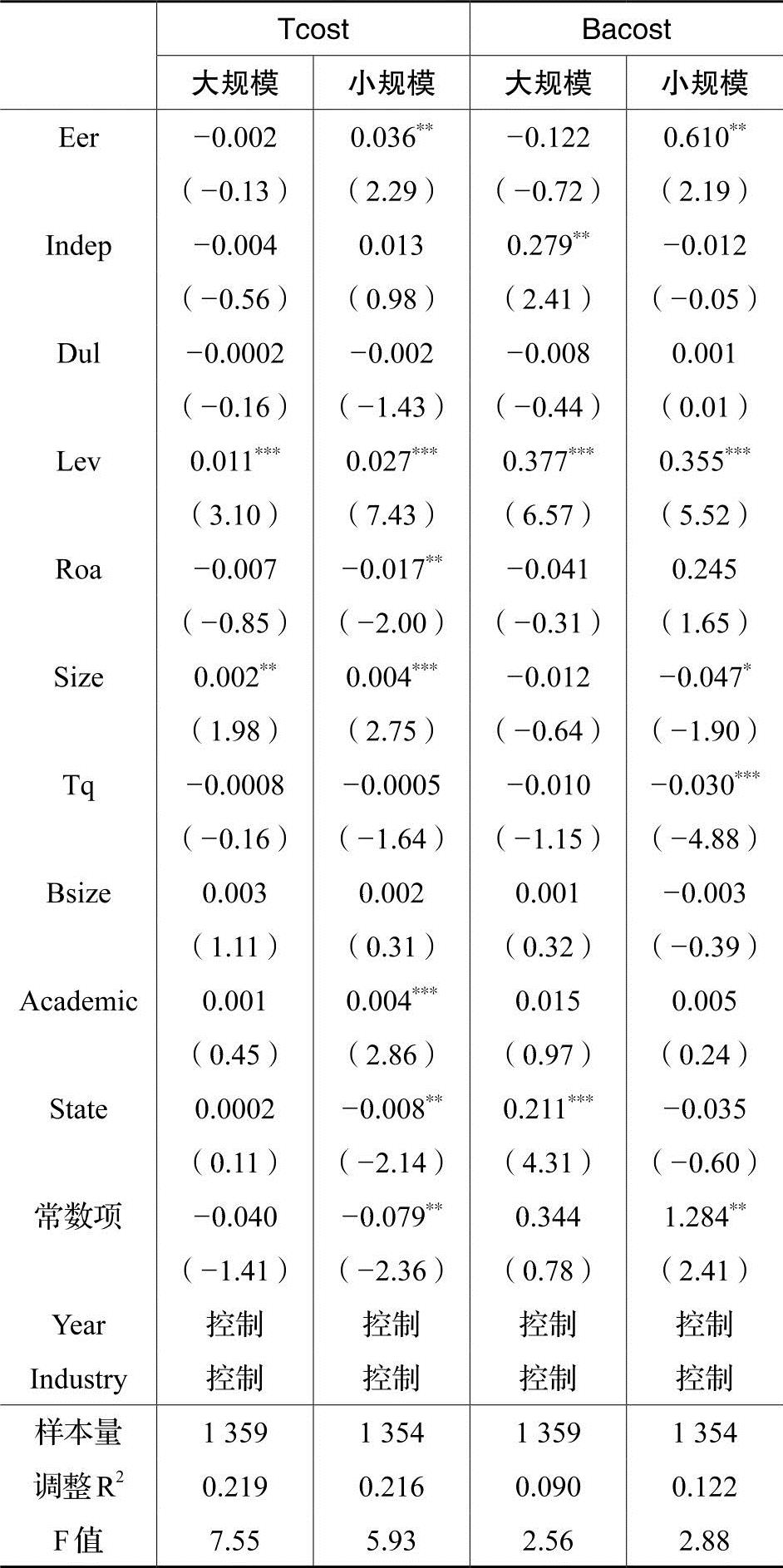

本文以回归模型(1)、(2)为基础,分析企业规模对环境规制与企业债务融资成本关系的调节效应。根据企业资产规模中位数,将全样本划分为大规模和小规模企业进行分组回归,结果如表6所示。

由表6可知,小规模企业环境规制强度与企业总债务融资成本的回归系数为0.036,在5%水平上显著为正,与企业银行债务融资成本的回归系数为0.610,在5%水平上显著为正;而大规模企业债务融资成本受环境规制影响不显著,说明规模较大的企业受“成本遵循”影响较小。这验证了本文的假设3,即与大规模企业相比,小规模企业债务融资成本对环境规制更敏感,环境规制强度越大,小规模企业债务融资成本越高。

4.产权性质的调节作用

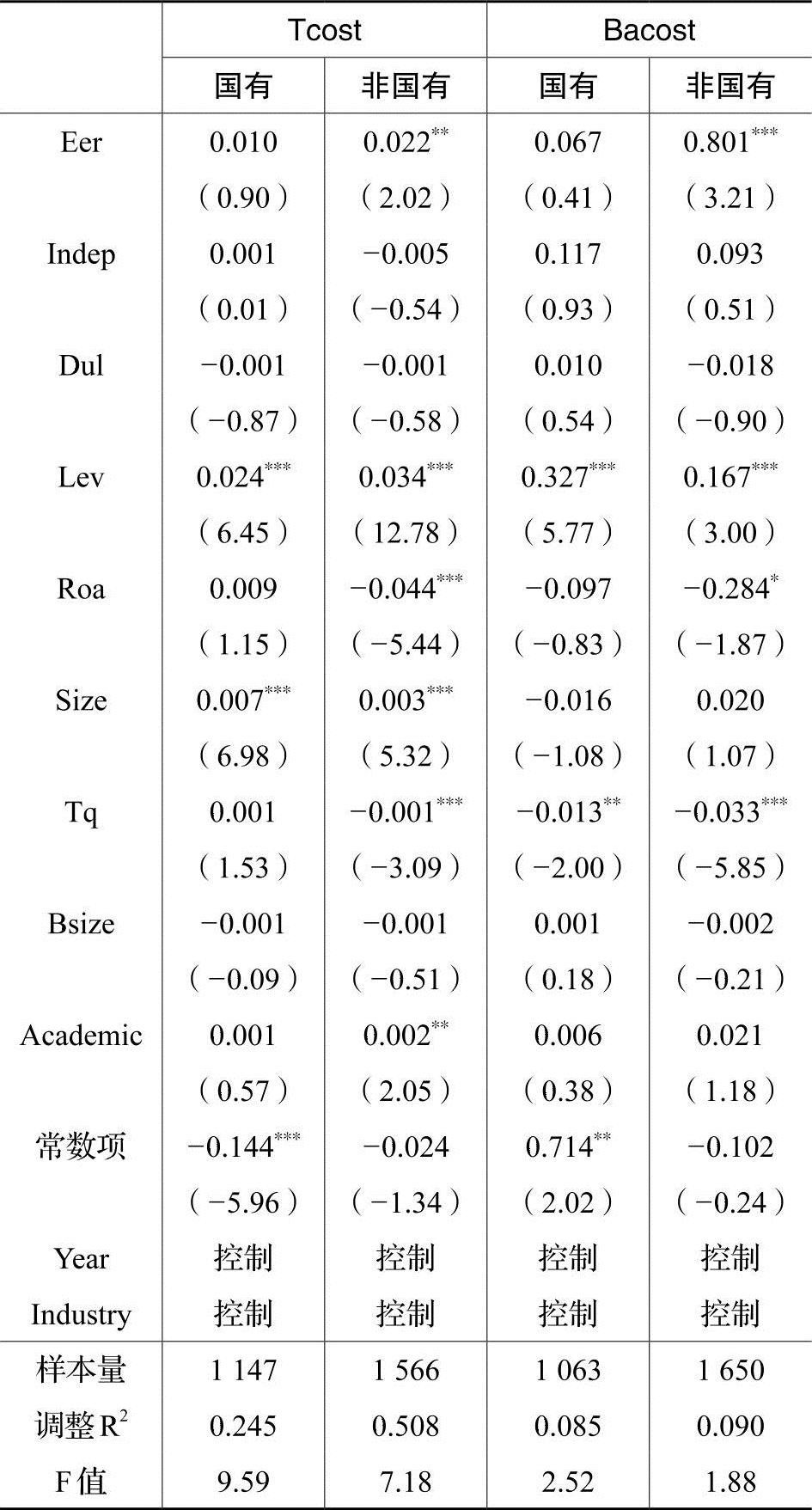

本文以回归模型(1)、(2)为基础,分析产权性质对环境规制与企业债务融资成本关系的调节效应,将全样本划分为国有和非国有企业进行分组回归,研究结果如表7所示。

如表7所示,非国有企业环境规制强度与企业债务融资成本(Tcost)的回归系数为0.022,通过5%的显著性水平检验;环境规制强度与企业银行债务融资成本(Bacost)的回归系数为0.801,通过1%的显著性水平检验;国有企业债务成本与环境规制的系数并不显著。验证了本文的假设4,即与国有企业相比,非国有企业债务融资成本更敏感,受环境规制强度的影响更大。

(三)稳健性检验

1.更换解释变量

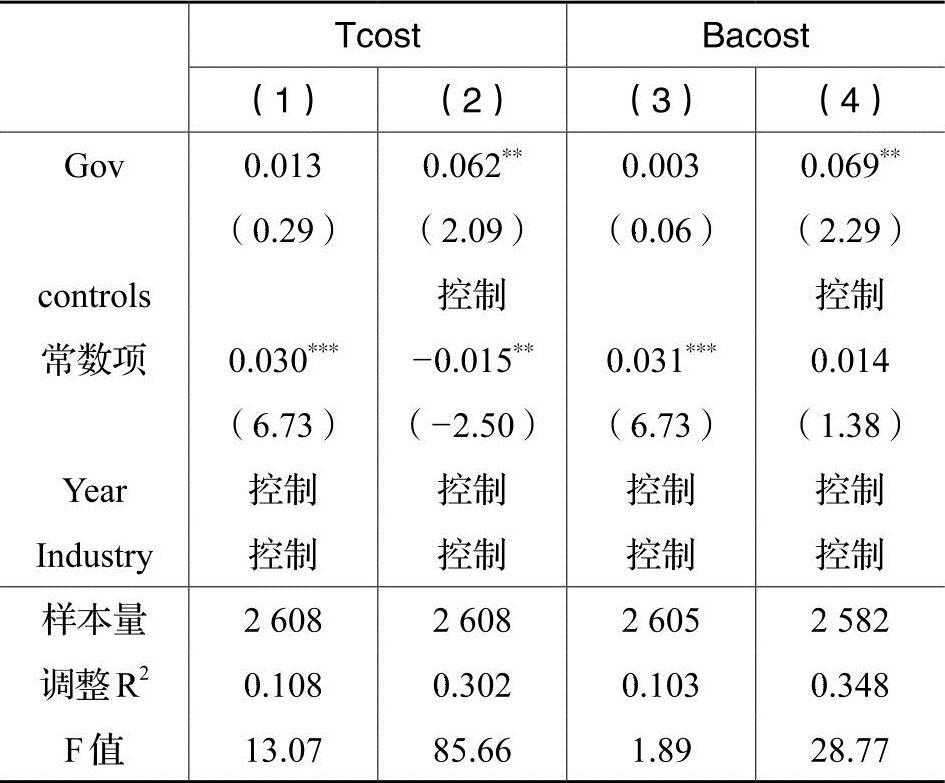

根据Low和Yeats(1992)、Levinson(1996)、李钢和刘鹏(2015)、王云等(2017)等研究,本文用各地区每年出台法规数量重新衡量环境规制强度(Gov),结果如表8所示,结论与前文所示一致,假设1进一步得到证实,说明环境经济规制(Eer)与环境行政规制(Gov)对企业债务融资成本产生的影响是一致的。

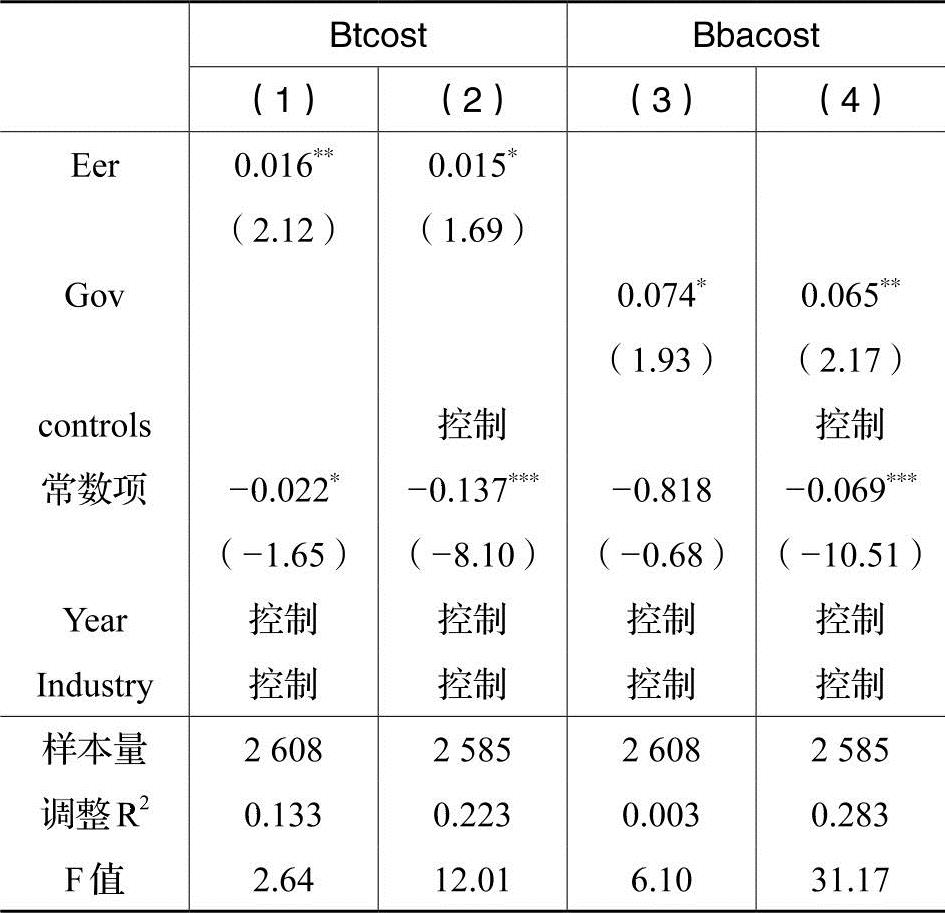

2.更换被解释变量

为剔除宏观经济利率变化对企业债务融资成本的影响,本文将债务融资成本减去央行2012~2017年平均贷款利率的值(Btcost和Bbacost)替代重污染行业企业债务融资成本进行回归分析,实证结果如表9所示。在排除了宏观经济政策调控的干扰因素后,本文结果仍然与前文假设1检验结果相一致。

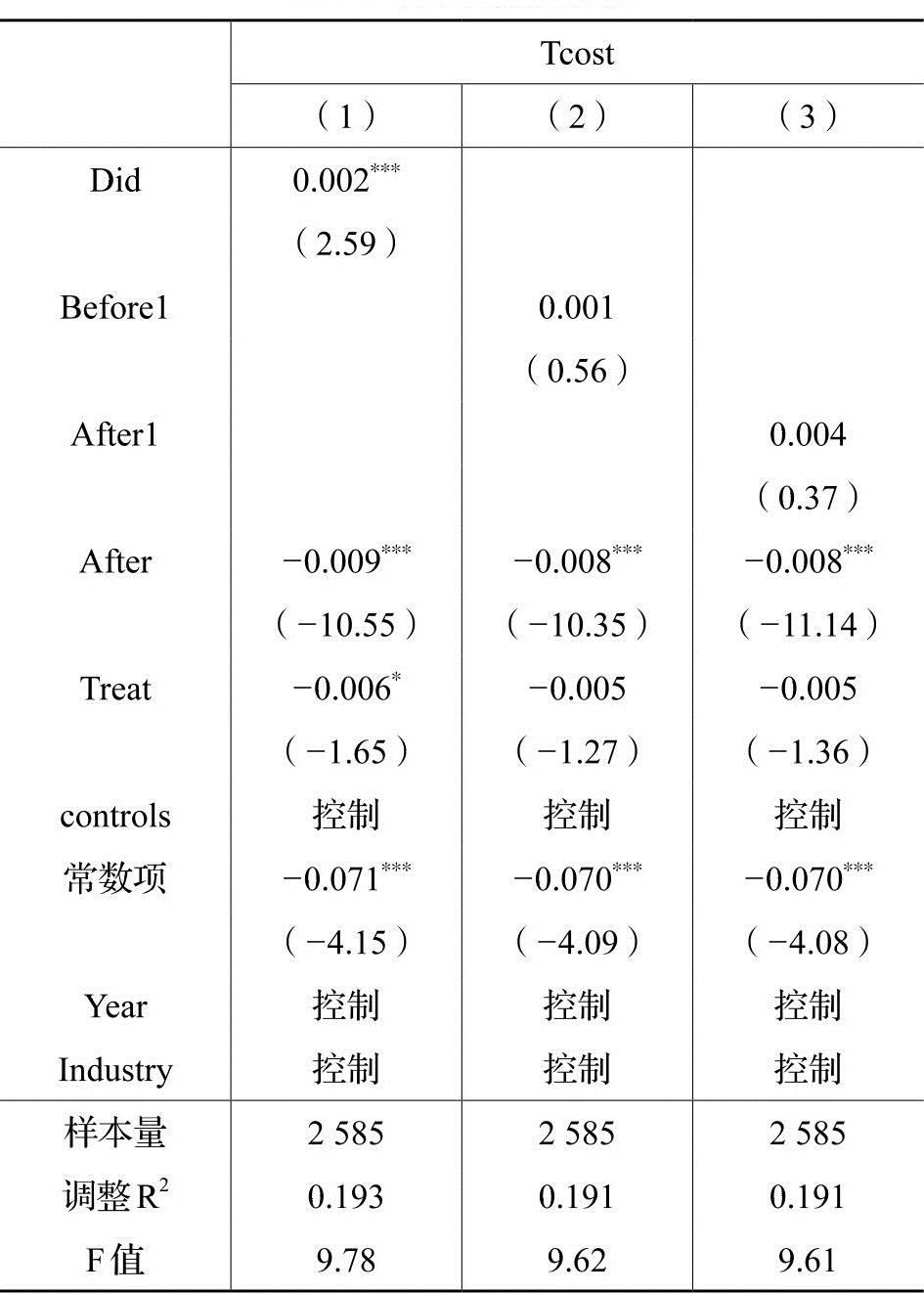

3.双重差分法

借鉴沈洪涛和周艳坤(2017)的研究,使用2014年、2015年环保约谈这一外生事件衡量环境规制强度,将重污染行业上市公司2014年、2015年环保约谈组作为处理组,检验环保约谈前后期债务融资成本的差异,若交乘项Did系数为正并且显著,就表明与未受到环保约谈的重污染企业相比,被环保约谈的重污染企业的债务融资成本更高,即验证前文假设1。结果如表10所示,结论与上文检验一致。另发现环保约谈前一年(Before1)和环保约谈次年(After1)影响是不显著的,进一步验证环境规制强度增加,企业“成本遵循”效应当即发生,削弱了企业风险承担能力,故债务融资成本有所加大。

4.其他稳健性检验

考虑环境规制强度和债务融资成本之间的直接增量影响,排除企业间固有差异,本文在模型(1)的基础上采用差分模型重新对前文假设1、假设3和假设4进行了检验,研究结论如表11所示,与前文相比未发生实质性的改变,这进一步说明环境规制实施的确对债务融资风险评价存在影响。

五、结论与建议

本文以2012~2017年我国A股重污染行业上市公司为样本,分析了环境规制对污染型企业债务融资成本的影响。本文得出以下结论:(1)环境规制会导致企业债务融资成本提高,主要表现在重污染企业中。(2)环境规制通过流动性风险这一路径影响企业债务融资成本,揭示了“环境规制—流动性风险—债务融资成本”这一影响机制。(3)企业规模和国有产权性质会弱化环境规制与企业债务融资成本的正向关系。相对于大规模企业,小规模企业更具规制敏感性,环境规制越强,债务融资成本越高。相对于国有企业,非国有企业更具规制敏感性,环境规制越强,债务融资成本越高。

通过研究,我们提出如下建议:第一,环境规制政策强度应掌握在一定力度之内,有的放矢。环境规制是一项动态持续的工作,其治理效果不仅依赖于相关立法的修订与完善,更取决于地方政府与环保机构的执法效率。第二,切实提高企业环境责任意识,将环境表现纳入企业综合考核体系。环境规制实施效果应表现为企业绿色发展、注重环保的自觉性的养成,实现经济与生态发展的双赢。第三,注重企业之间差异化环境监管,对治污成本提高、声誉机制薄弱的小规模企业和非国有企业,给予税收优惠、信贷优惠等扶持,注重优惠政策与环保政策之间的适应性。第四,企业应关注政策变动趋势,积极加强环境治理。

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第02期 > 财务研究202002文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第02期 > 财务研究202002文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号