一、引言

随着2013年我国放开了券商承托股权质押业务,质押成为除银行借贷、发债增股等融资手段以外的又一重要筹资渠道。除了政策管制等外部环境的放松,股权质押式融资自身也具有天然的优势,不仅贷款流程高效便捷,而且质押行为不会影响所有权的归属,出质人仍能维持其在上市公司的控制地位。因此,近年来股权质押在我国资本市场愈发受到大股东们的青睐。根据中证登数据,2018年8月24日,A股市场质押股数已达近6300亿股,占A股总股数比例9.86%。股权质押已逐渐趋于常态化。

与此同时,股权质押行为的风险引起了广泛的讨论和警惕,但目前学术界对于其风险产生机制方面的研究稍显薄弱。这主要是因为少有学者将股权质押行为与具体的公司经营场景结合起来进行探讨。公司并购正是一个易于观测且信息含量丰富的研究场景,本文以2008~2017年沪深两市上市公司为样本,研究了公司并购过程中控股股东发生的股权质押事件。研究发现,公司并购使控股股东股权质押的概率和比例显著提高;在并购中控股股东进行更多股权质押的公司倾向于产生更高的商誉,且并购标的为关联方时这一倾向将会加强;当面临更严格的外部监督环境时,控股股东在并购中质押股权的比例将受到抑制。这表明控股股东可能会利用股权质押和高溢价并购将股权价值进行套现。

本文有望在以下几个方面对现有研究做出贡献:(1)本文基于公司并购这一特殊的研究场景,研究了控股股东股权质押套现的可能路径,为股权质押的相关研究提供了新的思路;(2)本文的研究发现有助于我国资本市场的投资者和监管者认识控股股东股权质押行为的套现动机,提醒投资者和监管者对公司并购过程中的控股股东股权质押行为投以额外的关注。

二、文献综述和研究假设

(一)股权质押文献回顾

尽管学术界对股权质押的关注度在逐渐提升,但相关的研究成果仍然不多。在动机方面,现有研究认为,股权质押往往反映了控股股东面临的财务约束(郑国坚等,2014),因而筹集资金以缓解财务约束可视为控股股东进行股权质押的主要动因之一。在经济后果方面,基于代理理论的研究文献认为,股权质押增加了控股股东与中小股东的代理成本(Lee和Yeh,2004)。在存在控股股东股权质押的情况下,控股股东和公司间的利益联合被削弱,利益冲突被放大,最终通过弱化激励效应和强化侵占效应两方面的作用损害公司价值(郝项超和梁琪,2009)。最近的研究则更多基于市值管理的思路。由于控股股东能从控制权中获得私人利益(Grossman和Hart,1988),因而会尽力预防控制权转移风险以确保在公司的控股地位。为了规避由股价触及平仓线而强制平仓导致的控制权转移风险,控股股东会采取一系列市值管理行为(谢德仁等,2016)。盈余管理(陈德萍和陆星廷,2017)、会计政策隐性选择(谢德仁等,2017)、股票送转行为(何林平等,2018)均可能成为股权质押存在时控股股东市值管理的手段。由此可见,现有文献侧重于单一地关注股权质押的经济后果,鲜有文献将股权质押与公司具体经营场景联系起来研究。

(二)公司并购文献回顾

相比于股权质押,公司并购领域已有非常丰富的研究成果。Brouthers等(1998)创新性地提出了并购动机的三大构成因素:经济动因、战略动因和个人动因,并认为除了经济动因是促成并购的首要驱动力外,后两者在并购成因中几乎扮演着同等重要的角色。近年来,公司并购领域的研究话题从分析产业间并购集聚(Mitchell和Mulherin,1996)、并购“浪潮”(Powell和Yawson,2005)、市场择时(Shleifer和Vishny,2003)等宏观视角的经济和战略动因,逐渐拓展到个体特征和行为特征(Ishii和Xuan,2014;潘爱玲等,2018)等微观视角的个人动因。而以关联交易为话题的文献则是对个体微观层面的进一步深入,现有文献已证明诸如高管联结(陈仕华和卢昌崇,2013)、高管社会关系(Ishii和Xuan,2014)、关联股东网络(刘健和刘春林,2016)等内部交易的存在会影响企业的并购决策,且高层间的私交程度会给并购后的公司价值带来负面效应(Ishii和Xuan,2014)。关联并购话题的涌现也为研究管理层非理性因素对公司价值的影响打开了新的思路。杜兴强等(2013)认为,并购溢价(也即商誉)的诞生绝非偶然。并购标的的异质性特征固然是形成商誉的一部分因素,但管理层的个人野心也是促成巨额并购溢价的重要推因。后续的研究也发现,管理者在并购定价时的过度自信对商誉的形成有重要影响(潘爱玲等,2018)。而高商誉的存在有可能是管理层短期内提升公司业绩的一种手段,长远来看将有损公司价值(郑海英等,2014)。

(三)研究假设

受制于证监会减持相关规定和减持的消极市场反应,控股股东持有的流通股虽享有巨额市值之名却不具直接变现之实。通过股权质押,控股股东可以盘活大笔具有高市价但碍于减持约束而无法兑现的公司股份。但股权质押不等于股权出让,它实质上还是一种借款,且通常期限较短。因此,尽管股权质押能够缓解控股股东短期内的财务约束,但股权收益难以实现的根本矛盾仍然存在。

企业可以通过吸收权益性投资、发行债券、银行借款等常规方式来筹集并购所需资金,但上述融资渠道的筹资金额往往受到公司规模、财务指标等多方面的约束。在这种情况下,作为企业经营决策的重要参与者,控股股东有可能成为联结企业与外界的信用媒介,通过股权质押和资金拆借,为企业完成并购交易提供必要的融资周转过渡。然而,这种股权质押为正常并购活动融资的模式,也有可能给不正当套现的实现提供蔽衣。一些控股股东可能借助自身的强权身份,参与或干预企业的并购决策,将质押筹得的大笔资金投向对其有利的并购标的,例如关联方。进而,通过对被并方支付超额并购溢价输送质押所融得的资金,实现股权收益的套现。这时,股权质押便成为了撬动资本运作的杠杆,而并购则为套现提供隐秘的实现方式。通过抬高并购定价的方式转移超额收益,这部分最终将以商誉形式呈现。过高的商誉成本会对公司未来业绩产生负面影响(郑海英等,2014),商誉数值越大,并购方对于标的公司的定价就越偏离其净资产的公允价值,并购的非理性特征也越明显。综上,本文提出如下假设:

H1:公司并购会增加控股股东股权质押的概率和比例。

H2:在并购中控股股东进行更多股权质押的公司倾向于产生更高的商誉,且并购标的为关联方时这一倾向将会加强。

本文进一步分析外部监督对并购中控股股东股权质押行为的抑制作用。首先,产权性质常常被用于衡量政府监督的程度。国有企业由于受到政府直接的监管,相比于民营企业而言,往往求稳居多,逐利居少。当公司的预算约束不足以支持并购的巨额资金需求时,国有企业更倾向于采取较为常规的融资方式来获取资金,以尽量避免政府在融资环节的监督与问询。其次,审计监督是缓解委托代理过程中信息不对称问题的有效手段。实证表明,“四大”提供了更高质量的审计(漆江娜等,2004),经由“四大”审计的上市公司会计信息透明度更高(王艳艳和陈汉文,2006)。高质量的审计可以为投资者披露更多客观公允的公司内部信息,降低双方间的信息不对称程度,对控股股东起到一定的威慑作用。再次,王亚平等(2009)认为,机构投资者能够提高股票市场的定价效率,监督上市公司的经营决策,进而对关联方资金占用(王琨和肖星,2005)、盈余管理(薄仙慧和吴联生,2009)等产生治理效应。因此,机构投资者的投资行为能够被视为一种参考,借此来折射公司的决策是否有损中小股东的权益。最后,跨境上市除了能为公司带来更多低成本的外源融资(孔宁宁和闫希,2009),也会伴随引入境外投资者的监督。海外资本市场由于体系更趋成熟,法制更为健全,投资者更为理性专业,所以资本市场及经济活动参与者的共同监督能够更有效辨别上市公司的经营性行为,以此削弱控股股东通过股权质押谋取私利的动机。综上所述,本文从监督环境角度出发,提出如下假设:

H3:外部环境的监督程度与公司并购中控股股东进行股权质押的比例负相关。

三、研究设计

(一)数据来源与研究样本

本文选择2008~2017年沪深两市A股上市公司作为研究样本,研究涉及的上市公司数据主要来自于CSMAR数据库。为提高研究的有效性,按以下原则对样本进行筛选:(1)剔除金融类公司;(2)剔除ST及*ST状态的公司;(3)剔除上市不满1年的公司;(4)剔除存在变量缺失的样本;(5)剔除样本总数小于10的行业。最终得到19503个公司年度样本,并在上下1%的水平对所有连续变量进行了Winsorize缩尾。

针对本文所关注的公司股权质押事件,表1列示了观察期间股权质押事件的统计情况。无论是发生股权质押的样本数,还是各年质押股权的总股数,都呈现明显的上升趋势。2017年,有高达52.86%A股上市公司的控股股东进行了股权质押,可见股权质押已经成为上市公司控股股东重要的融资方式。

(二)变量定义

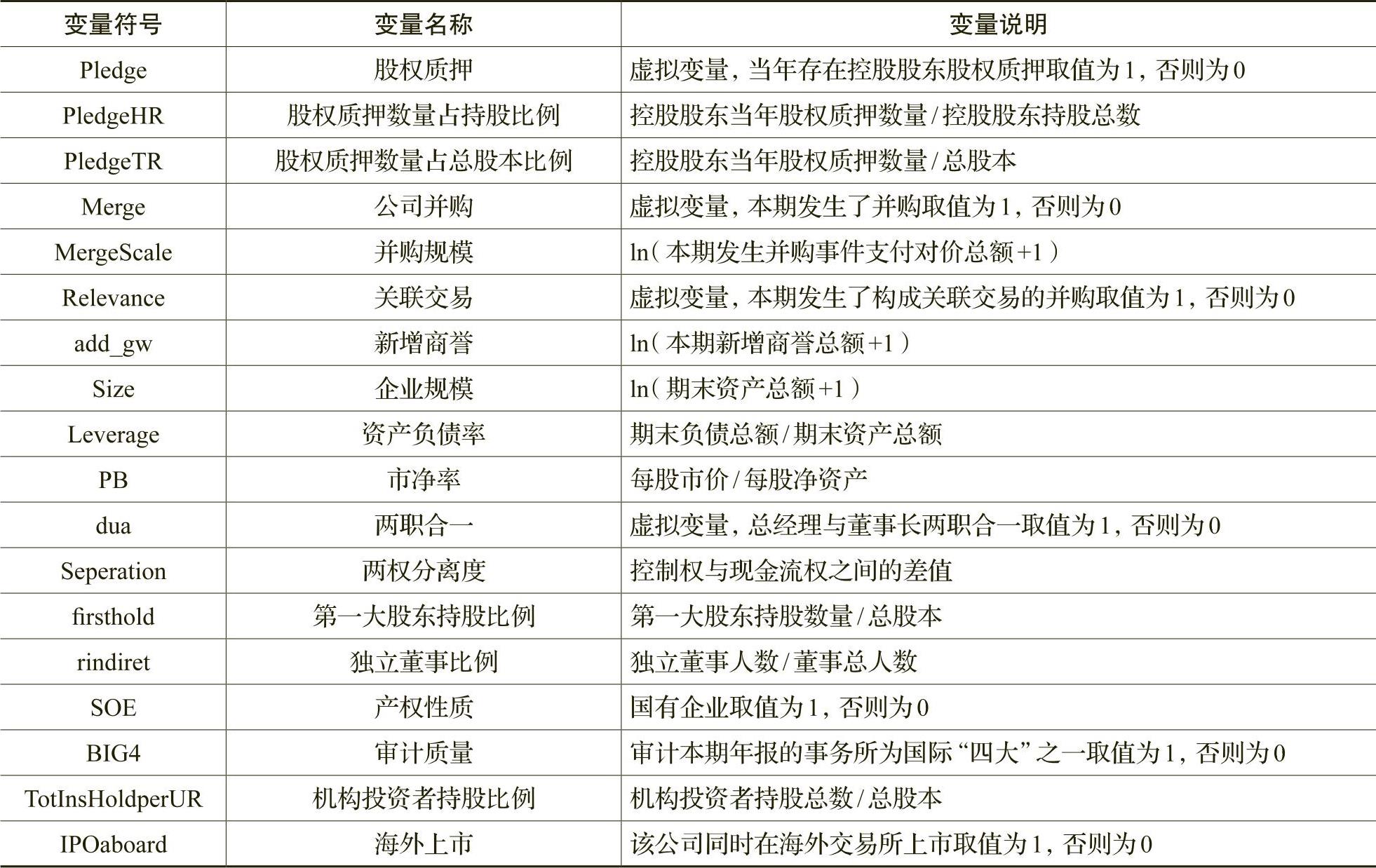

1.股权质押

现有文献主要通过构造虚拟变量的方法来讨论控股股东股权质押存在与否对公司产生的影响(李旎和郑国坚,2015;谢德仁等,2016;陈德萍和陆星廷,2017),而较少有文章进一步考虑股权质押的程度。本文不仅构造虚拟变量Pledge,还构造PledgeHR和PledgeTR两个变量来衡量股权质押的程度。PledgeHR反映当年控股股东质押股数占控股股东所持股数的比例,PledgeTR则反映股权质押股数占公司总股本的比例。

2.公司并购、并购溢价与关联交易

除了使用当年并购与否的虚拟变量Merge来表示公司并购之外,本文还采用并购规模MergeScale变量,以当年发生的并购所支付对价总额加1的自然对数来表示。在溢价的衡量方面,本文使用了财务报表附注中所披露的商誉增加额加1的自然对数。此外,为了进一步讨论关联方交易对并购溢价的影响,本文构造了虚拟变量Relevance。Relevance为1时,表明当年发生了构成关联交易的并购事件。

3.其他变量

参考以往文献,本文主要控制了公司基本特征(包括公司规模Size、资产负债率Leverage、市净率PB)和公司治理特征(包括两职合一dua、独立董事比例rindiret、第一大股东持股比例firsthold,两权分离度Seperation)。此外,本文在H3的检验中还增加了SOE(产权性质)等变量用以衡量外部监督程度。

主要变量的定义详见表2。

(三)模型设定

为检验H1,即公司并购对股权质押行为的影响,本文以控股股东股权质押的相关变量Var_pledge为因变量建立如下多元线性回归模型:

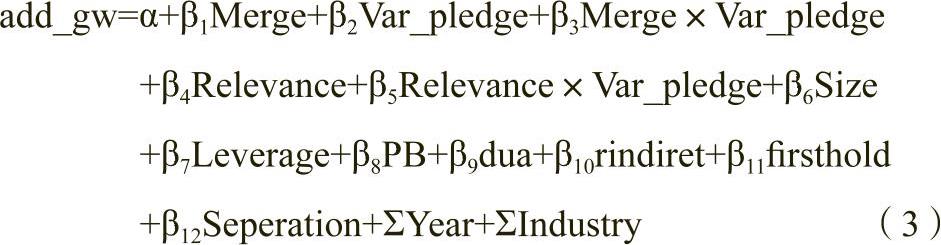

为检验H2,即并购过程中的股权质押行为对并购溢价的影响,本文以新增商誉为因变量,建立多元线性回归模型如下:

更进一步,为检验关联交易的额外影响,加入关联交易虚拟变量及其与股权质押变量的交互项,建立如下模型:

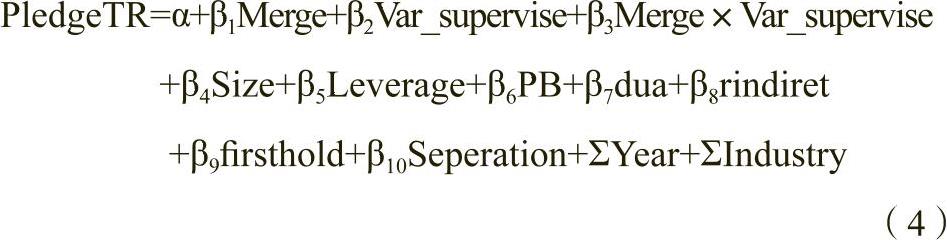

为检验H3,即外部监督环境对并购中控股股东股权质押比例的影响,加入外部监督的相关变量Var_supervise及其与Merge的交互项,建立如下多元线性回归模型:

四、描述性统计分析

(一)主要变量的描述性统计分析

由表3可知,在全部19503个样本中,平均有34%左右样本的控股股东发生了股权质押事件,30%左右发生了公司并购事件,12%左右的并购事件同时包含关联交易。上市公司控股股东所持股权中平均每年有15%的部分被用于质押,占公司总股本的6%左右。由此可见,高比例的股权质押现象在我国资本市场中并不少见。此外,其余变量的描述性统计结果基本与以往经验相符。

(二)主要变量的均值检验

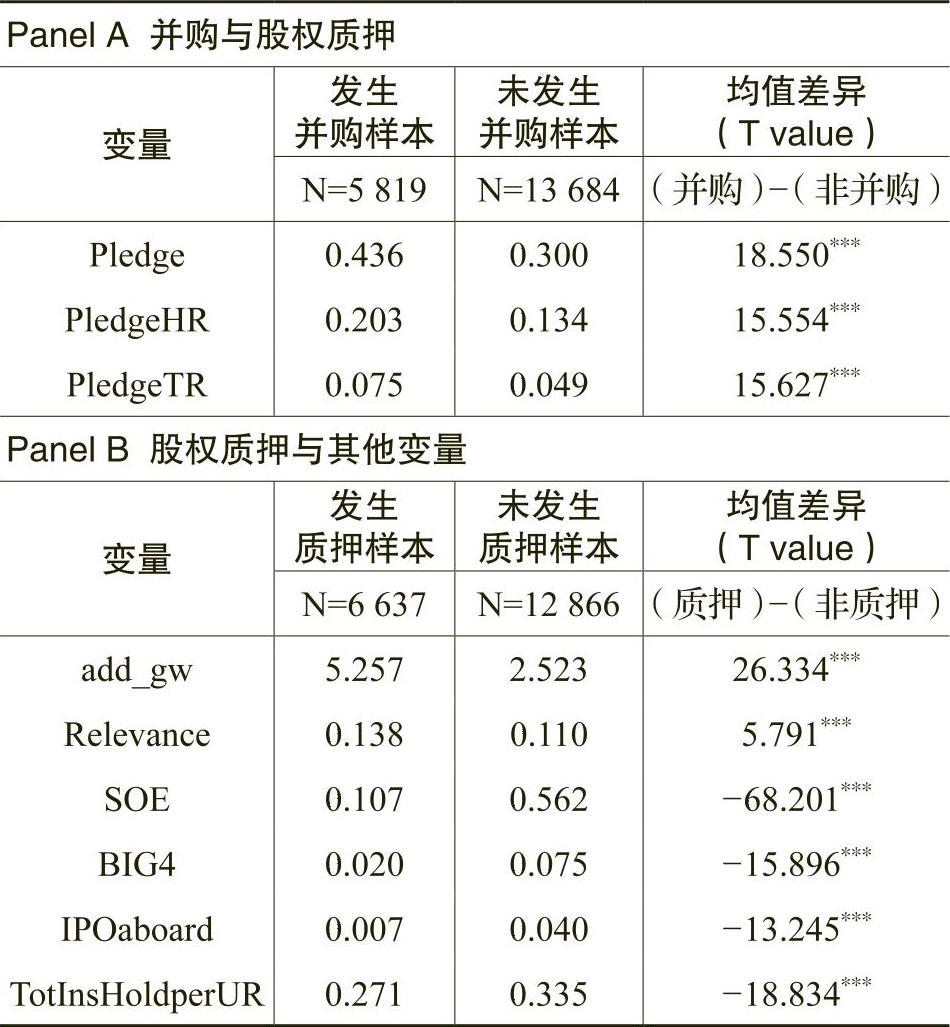

表4报告了主要变量的均值检验结果。从Panel A可见,在5819个并购的样本中,发生质押的样本占43.6%,控股股东平均质押所持股份的20.3%,占总股本的7.5%;而在13684个未进行并购的样本中,发生质押的样本占30.0%,控股股东平均质押所持股份的13.4%,占总股本的4.9%。t检验显示上述差异均在1%水平上显著。这与H1相符,即公司并购行为会增加控股股东股权质押的概率和比例。

表4的Panel B显示,在6637个控股股东发生股权质押的样本中,add_gw均值为5.257,而未进行股权质押的样本add_gw均值为2.523,其差异在1%水平上显著,说明股权质押将会增加并购过程中商誉的形成。此外,Relevance的结果显示,13.8%的质押样本同时发生了构成关联交易的并购事件,而未质押样本中这一比例为11.0%,差异在1%水平上显著,说明股权质押增加了关联并购的发生概率。在外部监督方面,发生质押的样本无论是政府监督的代理指标SOE、审计监督的代理指标BIG4,还是投资者监督的代理指标IPOaboard、TotInsHoldperUR,都在1%水平上显著低于未发生质押的样本。这在一定的程度上反映出当监督环境较为薄弱时,控股股东更有机会进行股权质押。

五、实证检验

(一)H1的检验

为检验公司并购对控股股东股权质押概率和比例的影响,我们用控股股东质押比例和是否质押对并购进行多元回归。表5报告了这一回归结果。第(1)列的logit回归显示,当因变量是质押虚拟变量Pledge时,Merge的系数同样在1%水平上显著为正,说明并购同样增加了控股股东股权质押的概率。由第(2)列和第(3)列的OLS回归可见,无论因变量为控股股东股权质押占持股比例PledgeHR还是占总股本比例PledgeTR,并购虚拟变量Merge的系数都在1%水平上显著为正,说明公司并购行为会增加控股股东股权质押的比例。H1得到验证。

此外,从控制变量来看,两职合一dua的系数均在1%水平上显著为正,说明主要决策者的权力对并购中股权质押的概率和比例存在正向的影响。两权分离度Seperation的系数也均在1%水平上显著为正,说明当控制权与现金流权之间的差异越大时,股权质押的概率和程度越大。

(二)H2的检验

我们在模型中同时考虑并购与否Merge、股权质押相关变量,以及二者的交互项,以并购形成的商誉规模为因变量分别进行多元线性回归分析,回归结果见表6第(1)至第(3)列。表6第(1)至第(3)列显示,股权质押变量均在1%水平上显著为正,且其与Merge的交互项系数也均在1%水平上显著为正,说明并购过程中控股股东发生更多股权质押的公司更倾向于形成高额商誉。

更进一步,我们讨论关联方交易在上述过程中所起的作用。在模型中加入关联交易虚拟变量Relevance及其交互项,回归结果见表6第(4)至第(6)列。表6第(4)至第(6)列显示,3个股权质押变量及其与Merge的交互项的系数仍都在1%水平上显著为正,与第(1)至第(3)列的结果一致;Relevance的系数均在1%水平上显著为负,说明关联交易本身会降低并购过程中商誉的产生,这一结果可能是由于关联交易会增加并购过程中的信息对称程度所致;但是,股权质押变量与Relevance的交互项均在1%水平上显著为正,即关联交易的发生使得并购过程中控股股东股权质押形成了更高的商誉。由此,H2得到验证。

(三)H3的检验

为检验外部监督约束对并购中控股股东股权质押规模的影响,我们引入4个外部监督代理变量,分别为SOE(代表政府监督)、BIG4(代表审计监督)、TotInsHoldperUR(代表机构投资者监督)、IPOaboard(代表境外市场监督)。表7报告了交互项分析结果。表7显示,4个外部监督代理变量的系数均显著为负,说明外部监督降低了控股股东股权质押的比例;交互项系数也分别在1%、10%、5%、1%水平上显著为负,说明外部监督对于控股股东在并购中的股权质押行为有一个额外的抑制作用。上述结果均表明,当控股股东面临的外部监督更严格时,控股股东越不容易在并购过程中质押更多的股权;反之,当外部监督相对薄弱时,控股股东在并购中发生的股权质押比例更大。由此,H3得到验证。

六、稳健性测试

(一)采用下一期的并购相关变量

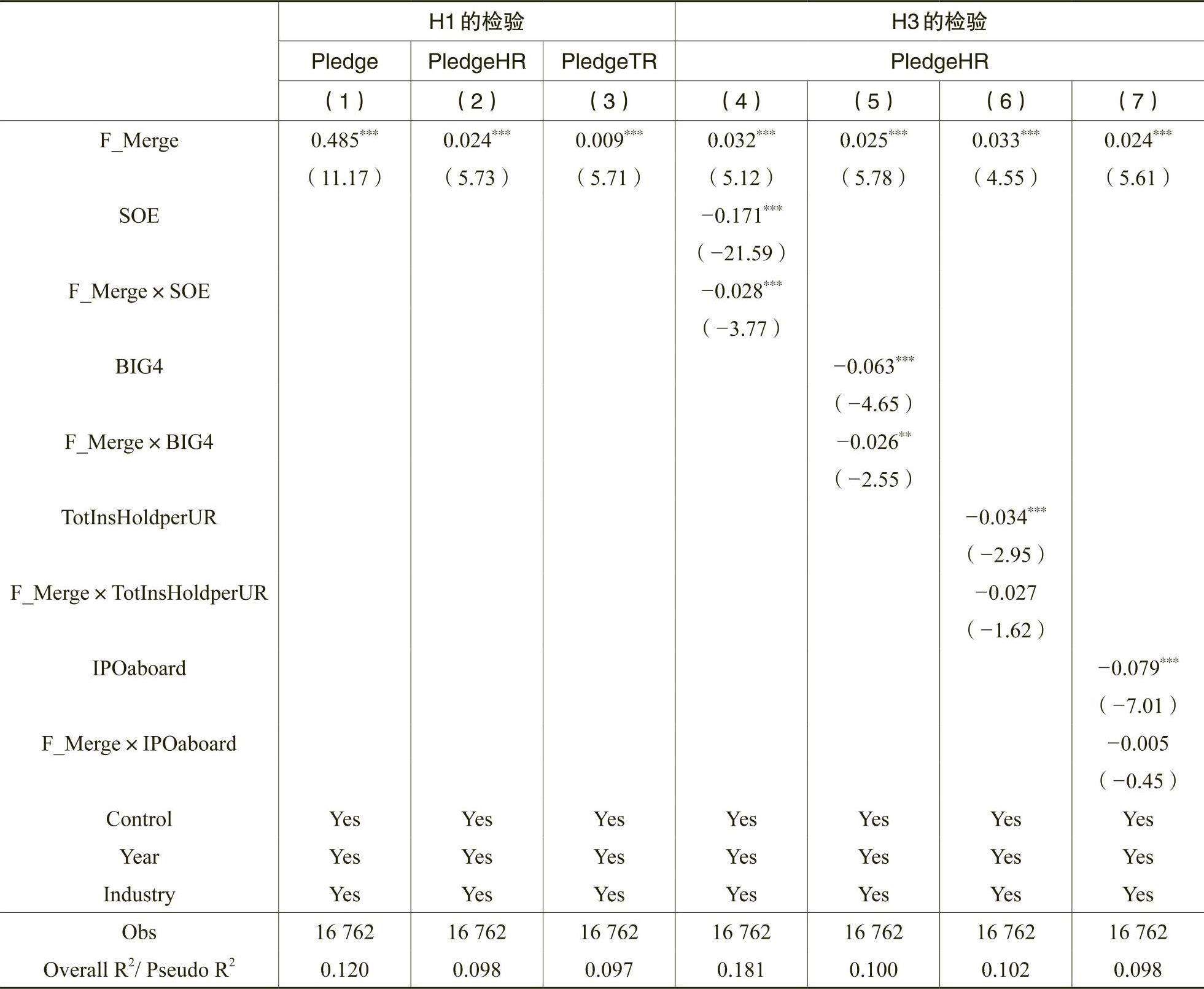

为了排除并购后因股价上涨而引起控股股东更多股权质押行为的干扰,我们使用下一期的并购F_Merge替代Merge,重复上述研究过程,表8和表9报告了主要的回归结果。表8前3列显示,下一期的并购与控股股东当期的股权质押概率及比例均在1%水平上显著正相关,说明为上市公司并购融资是控股股东股权质押的动机之一,验证了H1。表8后4列显示,外部监督变量的系数均在1%水平上显著为负,SOE、BIG4与下一期并购F_Merge的交互项系数分别在1%和5%水平上显著为负,而TotInsHoldperUR和IPOaboard与下一期并购F_Merge的交互项系数符号仍为负,但不显著,部分地验证了H3。对于H2的检验,表9报告的结果基本与上文中的表6一致,同样支持了本文的结论。

(二)加入股权质押的滞后项

考虑到股权质押一旦发生,控股股东可能会在解押后重新质押,或在股价下跌时进行补充质押,从而长期通过质押股权获得资金。因此,股权质押在相邻年度间可能存在惯性。当因变量为股权质押相关变量时,在原模型中加入股权质押的滞后项,可以在一定程度上剔除年度间惯性的影响,更精准地衡量其他因素对股权质押行为的影响。表10报告了H1和H3的检验结果,与上文基本保持了一致。

(三)考虑并购的规模

在H1和H3的检验中,我们进一步使用并购规模MergeScale替代Merge,考虑并购的规模大小是否影响股权质押,表11报告了主要的回归结果,与上文基本保持一致,说明研究结果是稳健的。

七、结论与启示

本文以我国2008~2017年沪深两市A股上市公司作为研究样本,从公司并购这一场景出发,研究了控股股东股权质押的动机、影响因素和后果。研究发现,控股股东股权质押的发生与公司并购事件显著正相关;当控股股东质押更多时,公司更易产生超额商誉,且并购标的为关联方时这一倾向将会加强。进一步分析发现,当面临更严格的外部监督环境时,控股股东在并购中质押股权的比例将受到抑制。

本文的研究结论表明,控股股东股权质押行为与高溢价并购的结合可能成为控股股东套现的一种手段。因此,从监管者的角度来看,应提高警惕,密切关注上市公司并购中控股股东股权质押的动机,并追踪资金的流向。从上市公司的角度来看,应加强内部控制,提高公司信息透明度,将股权质押的风险水平严格控制在可控范围内。

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第01期 > 财务研究202001文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2020年第01期 > 财务研究202001文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号