- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文学者型独董与分析师行为

时间:2020-05-20 作者:向锐 向倩 作者简介:向锐,四川大学商学院教授,博士生导师; 向倩,四川大学商学院硕士研究生。 XIANG Rui,XIANG Qian

[大]

[中]

[小]

摘要:

一、引言

证券分析师对公司的信息进行收集并加以分析,能向资本市场的其他参与者提供公司信息披露的情况,提高其他参与者获得信息的能力,从而有助于缓解信息不对称的问题。Kothari(2001)认为,几乎所有的估值模型直接或间接地都用到了分析师盈余预测的信息,这使分析师成为了资本市场信息的重要提供者。方军雄(2007)认为分析师盈余预测明显比随机游走模型更为有效,也就是说分析师作为资本市场中关键的信息中介,向投资者提供了更为有用的信息。分析师盈余预测的准确性取决于可获得信息的数量与质量(周开国等,2014)。已有大量研究表明,上市公司对外披露信息的质量对分析师行为有重要影响(Chiang和Chia,2005;方军雄,2007)。独立董事制度在缓解管理层和股东的利益冲突方面扮演着重要的角色。相较于内部董事而言,独立董事更加客观独立、专业知识更扎实,因此在董事会中引入独立董事能够增强董事会的监督作用,有利于减少企业的代理成本,增加企业价值(Fama,1980;Fama和Jensen,1983)。而且,独立董事及特征会对信息披露质量产生重要影响(Baysinger和Butler,2002;胡奕明和唐松莲,2008;王臻和杨昕,2010;宁向东等,2012)。目前我国的职业董事...

一、引言

证券分析师对公司的信息进行收集并加以分析,能向资本市场的其他参与者提供公司信息披露的情况,提高其他参与者获得信息的能力,从而有助于缓解信息不对称的问题。Kothari(2001)认为,几乎所有的估值模型直接或间接地都用到了分析师盈余预测的信息,这使分析师成为了资本市场信息的重要提供者。方军雄(2007)认为分析师盈余预测明显比随机游走模型更为有效,也就是说分析师作为资本市场中关键的信息中介,向投资者提供了更为有用的信息。分析师盈余预测的准确性取决于可获得信息的数量与质量(周开国等,2014)。已有大量研究表明,上市公司对外披露信息的质量对分析师行为有重要影响(Chiang和Chia,2005;方军雄,2007)。独立董事制度在缓解管理层和股东的利益冲突方面扮演着重要的角色。相较于内部董事而言,独立董事更加客观独立、专业知识更扎实,因此在董事会中引入独立董事能够增强董事会的监督作用,有利于减少企业的代理成本,增加企业价值(Fama,1980;Fama和Jensen,1983)。而且,独立董事及特征会对信息披露质量产生重要影响(Baysinger和Butler,2002;胡奕明和唐松莲,2008;王臻和杨昕,2010;宁向东等,2012)。目前我国的职业董事相对匮乏,在聘请独立董事时,来自高等院校和科研单位的学者专家们成为上市公司的重要选择对象,这一类型的独立董事即为本文所探讨的学者型独立董事。他们能够利用自身扎实的专业背景与较强的理论分析能力,提高公司信息披露质量(向锐和宋聪敏,2019)。然而,分析师是否关注了学者型独董的治理效率?学者型独董既然影响了信息披露质量,那么是否会对分析师行为产生影响?本文将对这一系列问题进行深入研究。

以2005~2015年A股上市公司作为研究样本,研究发现,学者型独董有利于减少公司的分析师盈余预测误差,有利于减少公司的分析师盈余预测分歧度,有利于提高公司的分析师关注度。进一步研究发现,名校学者型独董、高级职称学者型独董均对分析师行为产生显著影响,分析师关注度在学者型独董降低分析师盈余预测误差的过程中起到了部分中介作用。本文的研究丰富和拓展了分析师行为的有关研究文献,也从学者型独立董事的角度出发,为我国上市公司进一步完善公司治理结构提供了新的经验证据。

本文的后续安排如下:第二部分为文献回顾与研究假设,第三部分是研究设计,第四部分是稳健性检验,第五部分是进一步分析,第六部分是结论与建议。

二、文献回顾与研究假设

大量研究表明上市公司信息披露的质量会对分析师行为产生影响。上市公司的信息披露程度越高、越透明,分析师进行盈余预测时会更加客观,因而盈余预测质量和分析师关注度都越高(Chiang和Chia,2005;方军雄,2007)。独立董事在提高信息披露质量方面有重要的作用。健全的公司治理体系有利于促进良好的财务报告流程、披露更多的信息、提供更可靠的盈余信息,分析师在收集信息的过程中可以大大降低成本,从而提高分析师盈余预测质量(Byard等,2006;Almeida和Dalmácio,2015)。Hunton等(2006)认为,当公司的监管力度加强时,管理层更有可能提供高质量的财务报表,提高盈余质量。独立董事能够加强董事会的监督作用,从而减少管理层的盈余操纵行为,保证财务报告的质量(王臻和杨昕,2010)。当董事会中独立董事的比例提高时,财务报告的质量也相应得到改善,管理层因隐瞒相关有用信息而获得的不当利益将减少。

大量研究表明独立董事的特征能够影响其发挥监督和决策支持作用,影响企业的绩效和价值。学历、职业背景、专业和年龄等因素是在分析独立董事特征时考虑的重要方面(谭劲松等,2003)。Hambrick和Mason提出的“高管团队理论”认为,在对相关信息进行分析解释时,高层管理团队不同的心理特质起到了决定性作用。财务信息涉及到的知识具备一定的专业性,因而独立董事中财务背景的独立董事占比越高,上市公司的盈余质量越高(胡奕明和唐松莲,2008)。在大多数情况下,人们会认为享有较高学术声誉的人一般能够客观公正地监督大股东,并在发挥咨询职能时,也有能力提出建设性的意见(宁向东等,2012)。向锐和宋聪敏(2019)研究发现学者型独董会更加注重自己的声誉,更加注重管控风险,提高公司盈余质量。作为来自高校和科研机构的学者,学者型独立董事在专业能力、教育程度、职业背景、声誉等方面都具有优势,在处理公司信息时可以更好地发挥作用,进而提高公司披露信息的质量与公司治理效率。综上,我们认为学者型独立董事进入董事会后,监督作用会加强,公司更有可能披露更高质量的信息,有助于降低信息不对称,进而可能减少分析师盈余预测误差。因此,提出假设1:

H1:在其他条件不变的情况下,学者型独董有利于减少分析师盈余预测误差。

Herrmann和Thomas(2005) 认为分析师拥有更加精确的盈余信息时,容易减少盈余预测的分歧度。上市公司披露的信息越及时、越充分、越准确、越完整,分析师盈余预测的分歧度越小(方军雄,2007;白晓宇,2009)。对于专业背景更扎实的独立董事而言,他们更有能力洞悉企业在不远的将来可能会面临的问题,甚至是危机,他们也就能够提供更有效的建议(唐雪松和马畅,2012)。Fama(1980)研究发现,声誉保护是促进外部董事更好履行其职责的动因之一。如果独立董事享有更高的声誉,其独立性越强,进而能够更有效地缓解代理问题,显著提高公司的绩效(王跃堂等,2006)。学者型独立董事作为来自高等院校和科研机构的学者,一般而言都拥有更高的声誉、更强的能力,越能保持其独立性以及发挥监督职能,进而提高信息披露的质量、降低代理成本、保证公司所发布的财务报表是真实公允的。由此我们可以推测,学者型独立董事进入董事会后有利于促进监管作用的发挥,有助于提高信息披露质量、增强外部信息沟通的及时性和有效性,进而降低分析师之间盈余预测的分歧度。基于以上分析,提出假设2:

H2:在其他条件不变的情况下,学者型独董有利于降低分析师盈余预测分歧度。

很多学者认为有效的公司治理会使分析师的关注度提高(Durnev和Kim,2005;Yu,2010;Mouselli,2014)。Ali(2007)研究发现,分析师更愿意追踪代理问题少、可投资性更强的公司。同时,大量的研究证明上市公司信息披露政策越透明、信息披露越充分,分析师关注度越高(Lang和Lundholm,1996;李丹蒙,2007)。Bhushan(1989)认为分析师关注度是由证券分析服务的供给曲线与需求曲线共同决定的均衡数量。就本文而言,从供给的角度看,学者型独立董事进入董事会后,公司治理效率提高,分析师获取信息的成本更低,能够提供更多的分析服务。从需求的角度看,考虑到我国证券市场的发展尚不成熟,投资者对于公开信息的剖析解释能力不强,更多依赖于证券分析师的分析预测,学者型独立董事进入董事会后可能会提高信息披露的数量与质量,刺激投资者对证券分析服务的需求。在上述两种因素的共同作用下,分析师关注度预期将会提高。基于以上分析,提出假设3:

H3:在其他变条件不变的情况下,学者型独董有利于提高分析师关注度。

三、研究设计

(一)样本选择与数据来源

本文以我国A股上市公司作为研究对象,所选研究区间为2005至2015年,并对样本进行了如下筛选:(1)删除分析师盈余预测数据缺失的上市公司;(2)删除ST、*ST类公司;(3)由于金融类公司具有特殊的行业特征,所以删除金融类公司。经过以上筛选,最终得到样本10069个,2005~2015年分别为402、504、519、711、903、744、1072、1180、1255、1322、1457个。为了消除极端值的影响,对所有连续变量在1%和99%水平进行了Winsorize缩尾处理。

本文所涉及的学者型独董数据根据上市公司年报手工收集获取,财务数据直接来自国泰安数据库(CSMAR),或对其进行手工整理后获得。

(二)变量定义及模型构建

1.学者型独董

学者型独立董事是指国内外普通高等院校或者国内外科研机构担任正副校长、正副院长、正副所长、正副教授、正副研究员、讲师等的人员,其本职工作仍是在高校或者研究机构任职,独立董事只是他们的一个兼职,因此名誉教授、特约教授、客座教授等由于其本职工作不在高校或科研机构,不属于本文学者型独立董事的研究范围。本文的解释变量为学者型独董(ACA),用学者型独立董事人数占独立董事总人数的比例来衡量。

2.分析师行为

本文从分析师盈余预测误差、分析师盈余预测分歧度和分析师关注度三个角度研究学者型独董对分析师行为的影响。分析师关注度(FOLLOW)为一年内针对该公司进行过跟踪分析的分析师(团队)的个数,一个团队数量为1,如果一个团队中有多个分析师,不单独列出其成员计算数量。

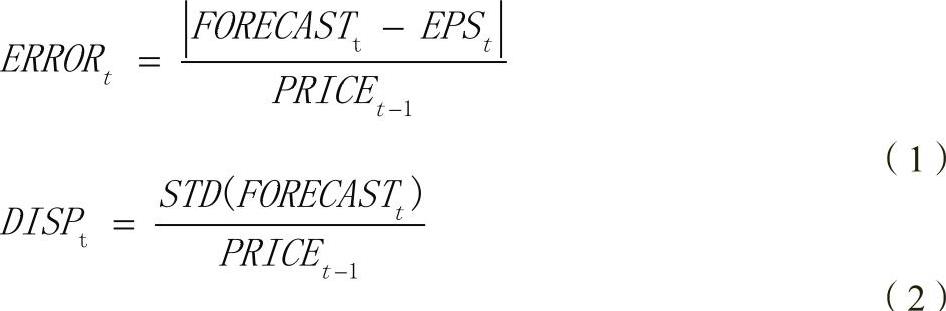

借鉴Sohn(2012)、Lang和Lundholm(1996)的研究,分析师盈余预测误差和分歧度计算公式分别如下:

(2)

3.模型构建

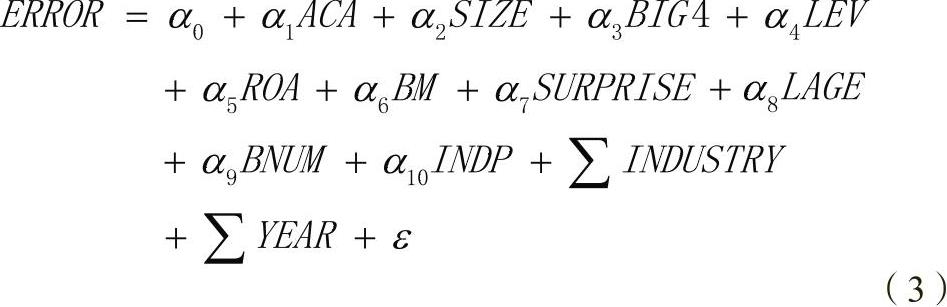

为了考察学者型独立董事(ACA)对分析师盈余预测准确度(ERROR)的影响,我们建立模型(3)来研究假设1:

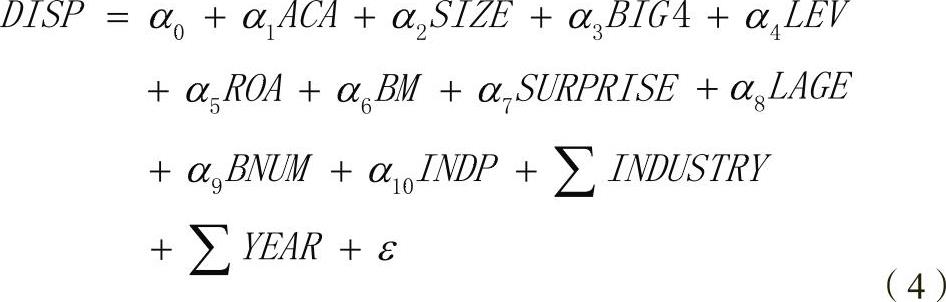

为了考察学者型独立董事(ACA)对分析师盈余预测分歧度(DISP)的影响,我们建立模型(4)来研究假设2:

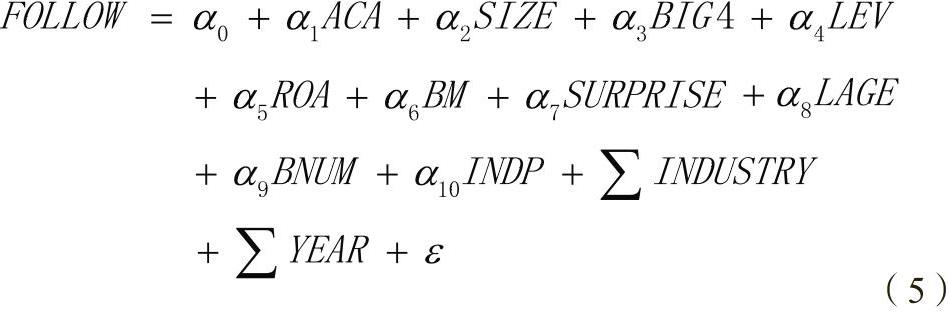

为了考察学者型独立董事(ACA)对分析师关注度(FOLLOW)的影响,我们建立模型(5)来研究假设3:

在上述模型中,被解释变量为分析师盈余预测误差(ERROR)、分析师盈余预测分歧度(DISP)和分析师关注度(FOLLOW);解释变量为学者型独董(ACA),ε为随机误差项。根据已有的研究文献(Abernathy等,2013;吴锡皓和胡国柳,2015;董望等,2017),我们引入了以下变量作为控制变量:公司规模(SIZE)、“四大”会计师事务所(BIG4)、资产负债率(LEV)、总资产收益率(ROA)、账面市值比(BM)、未预期盈余(SURPRISE)、公司年龄(LAGE)、董事会规模(BNUM)、董事会独立性(INDP)、行业虚拟变量(INDUSTRY)以及年度虚拟变量(YEAR)。

模型中所涉及的变量具体定义详见表1。

四、实证结果及分析

(一)变量描述性统计

表2是主要变量的描述性统计分析。从表2可以看出,分析师盈余预测误差(ERROR)均值为0.020、中位数为0.010,说明平均来看分析师盈余预测误差水平为2%。分析师盈余预测分歧度(DISP)的均值为0.008、中位数为0.005,说明平均来看分析师盈利预测分歧度为0.8%。分析师关注度(FOLLOW)的均值为9.290、中位数为6.000,说明平均每家上市公司有9个分析师团队对其进行跟踪分析。学者型独立董事(ACA)的均值为0.525,表明独立董事中有52.5%为学者型独董。审计事务所(BIG4)的均值为0.070,表明仅7%的上市公司在审计时选择了“四大”会计师事务所。董事会独立性(INDP)均值为0.368,说明董事会成员中有36.8%为独立董事。

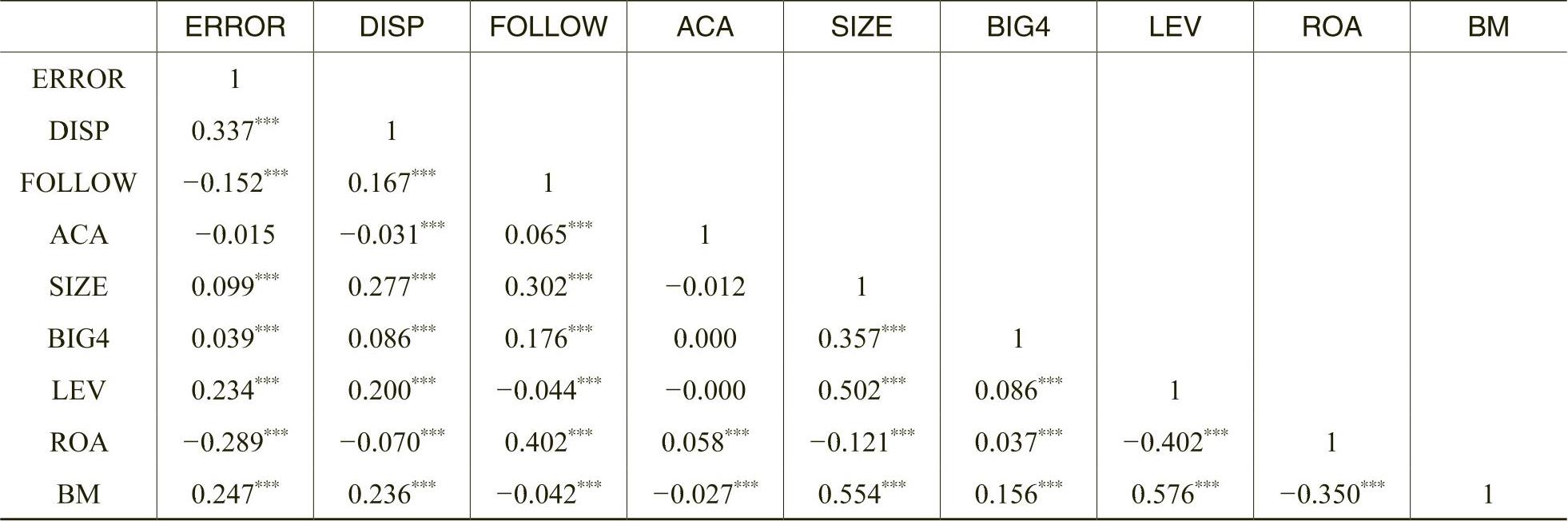

我们对主要研究变量进行了相关性分析,得到主要变量间的Pearson相关系数。从表3可以看到,学者型独立董事(ACA)与分析师盈余预测误差(ERROR)负相关但不显著,相关关系还有待于多元回归进一步检验;学者型独立董事(ACA)与分析师盈余预测分歧度(DISP)在1%水平上显著为负;学者型独立董事(ACA)与分析师关注度(FOLLOW)在1%水平上显著为正。假设2、3得到初步验证。后续我们将进一步通过多元回归分析,对研究假设做进一步的检验。

(二)多元回归分析

1.假设1的检验

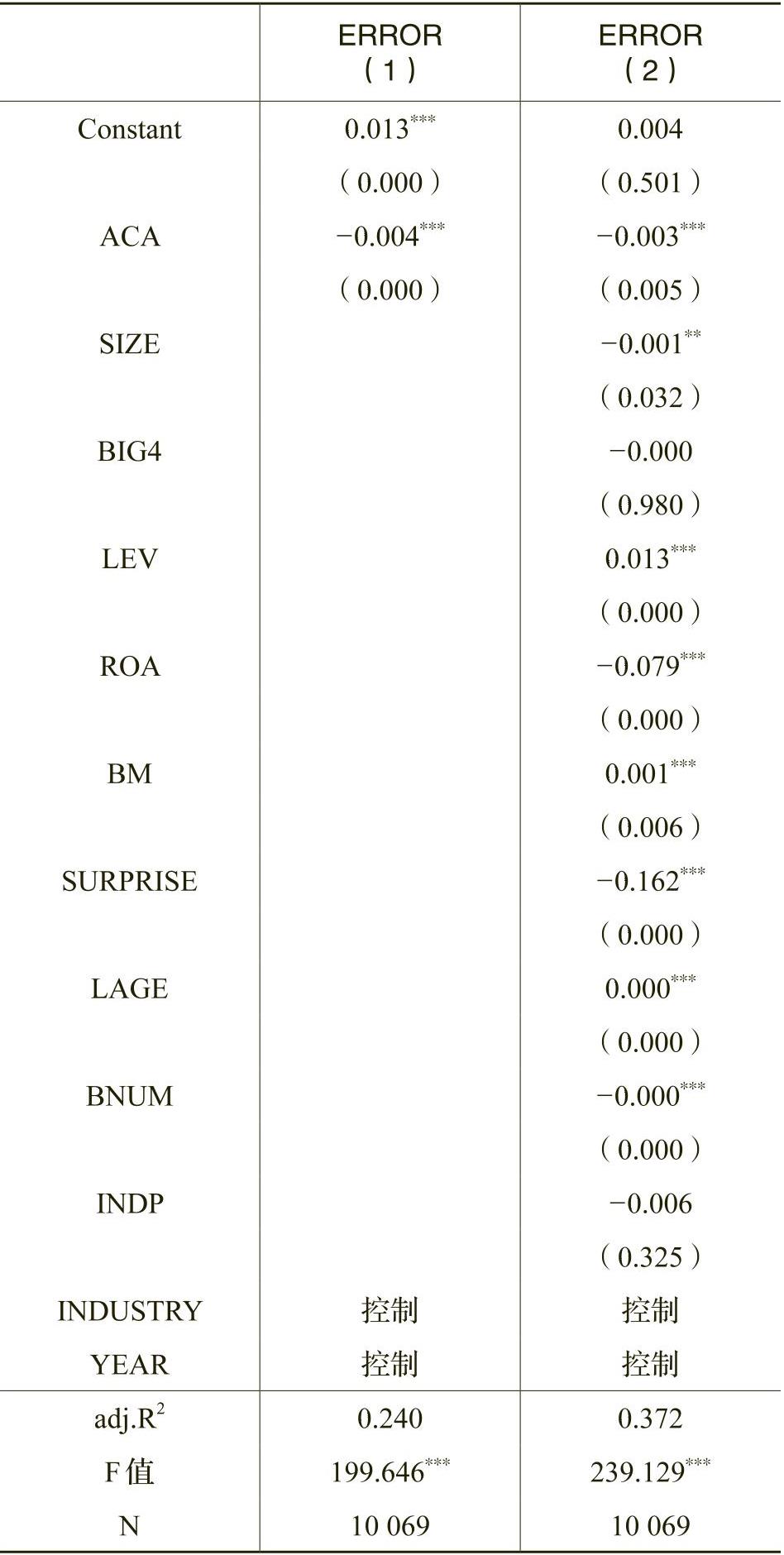

表4显示了学者型独董(ACA)与分析师盈余预测误差(ERROR)的回归结果。第(1)列是模型(3)的单变量回归结果,其中学者型独立董事(ACA)的系数为-0.004,且在1%水平上显著。第(2)列是模型(3)的多元变量回归结果,其中学者型独立董事(ACA)的系数为-0.003,且在1%水平上显著。可见,无论是单变量还是多元变量的回归结果,学者型独立董事(ACA)都与分析师盈余预测误差(ERROR)呈显著的负相关关系,假设1得到了验证。这意味着上市公司聘请学者作为独立董事确实能够更好地发挥监督作用,提高信息披露质量,从而使分析师得到了更为准确的信息,减少了盈余预测的误差。

控制变量方面,四大会计师事务所(BIG4)、董事会独立性(INDP)不影响分析师盈余预测误差(ERROR);财务杠杆(LEV)、账面市值比(BM)、公司年龄(LAGE)与分析师盈余预测误差(ERROR)呈显著的正相关关系;公司规模(SIZE)、盈利能力(ROA)、未预期盈余(SURPRISE)、董事会规模(BNUM)与分析师盈余预测误差(ERROR)呈显著的负相关关系。结果表明,分析师对财务杠杆高、账面市值比大和上市时间较长的公司盈余预测误差大,对大规模公司、盈利能力强、未预期盈利信息、大规模董事会的公司盈余预测精确高。

2.假设2的检验

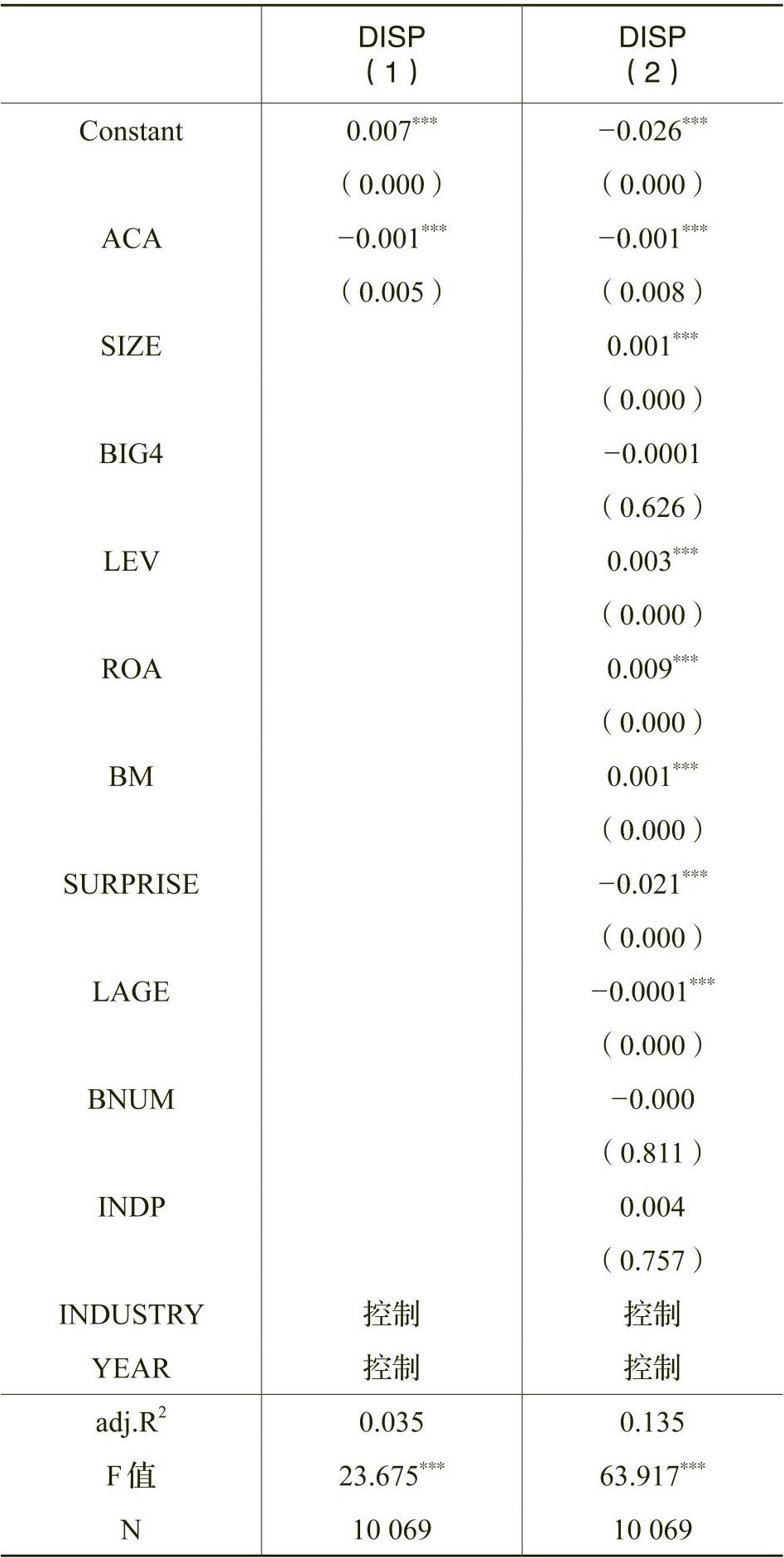

表5显示了学者型独董(ACA)与分析师盈余预测分歧度(DISP)的回归结果。第(1)列是模型(4)的单变量回归结果,其中学者型独立董事的系数为-0.001,且在1%的水平上显著。第(2)列是模型(4)的多元变量回归结果,其中学者型独立董事(ACA)的系数为-0.001,且在1%水平上显著。可见,无论是单变量还是多元变量的回归结果,都表明学者型独立董事能够减少分析师盈余预测的分歧度,假设2得到了验证。

控制变量方面,四大会计师事务所(BIG4)、董事会规模(BNUM)和董事会独立性(INDP)不影响分析师盈余预测分歧度(DISP);公司规模(SIZE)、盈利能力(ROA)、财务杠杆(LEV)、账面市值比(BM)与分析师盈余预测分歧度(DISP)呈显著的正相关关系;未预期盈余(SURPRISE)、公司年龄(LAGE)与分析师盈余预测分歧度(DISP)呈显著的负相关关系。结果表明,分析师对大规模公司、盈利能力强、财务杠杆高和账面市值比大的公司盈余预测分歧度较大,对未预期盈利信息、上市时间较长的公司盈余预测分歧度较小。

3.假设3的检验

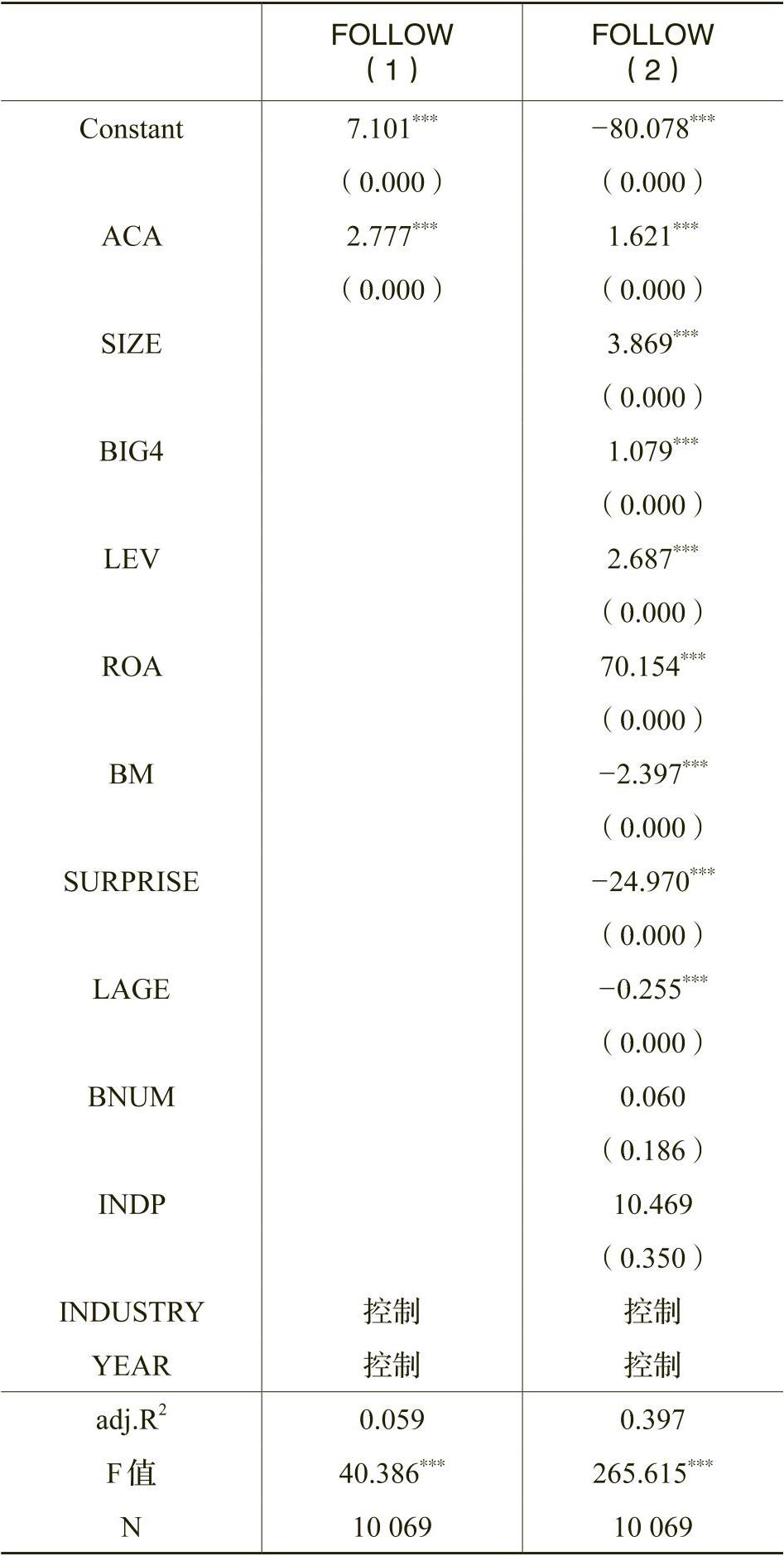

表6显示了学者型独董(ACA)与分析师关注度(FOLLOW)的回归结果。第(1)列是模型(5)的单变量回归结果,其中学者型独董(ACA)的系数为2.777,且在1%的水平上显著。第(2)列是模型(5)的多元变量回归结果,其中学者型独董(ACA)的系数为1.621,且在1%水平上显著。可见,无论是单变量还是多元变量的回归结果,都表明学者型独立董事(ACA)越多分析师关注度(FOLLOW)越高。

控制变量方面,我们发现董事会规模(BNUM)、董事会独立性(INDP)不影响分析师关注度(FOLLOW)。公司规模(SIZE)、四大会计师事务所(BIG4)、财务杠杆(LEV)、盈利能力(ROA)与分析师关注度(FOLLOW)呈显著的正相关关系。其中,公司规模(SIZE)与分析师关注度(FOLLOW)呈显著的正相关关系,与Bhushan(1989)分析师更倾向于关注规模更大的公司的结论一致。四大会计师事务所审计的公司可能信息披露更为充分,因而分析师关注度更高。账面市值比(BM)、未预期盈余(SURPRISE)、公司年龄(LAGE)与分析师关注度(FOLLOW)呈显著的负相关关系。这表明,账面市值比大、未预期盈利信息、上市时间长的公司分析师关注的人数较少,不利于形成更为精确的盈利预测。

(三)稳健性检验

1.替换学者型独董指标

首先,我们用学者型独立董事的规模来衡量学者型独董(ACA),代入模型(3)、模型(4)和模型(5)重新进行回归检验。回归结果显示,学者型独立董事人数与分析师行为三个指标之间的关系与前文的结果一致,表明前文的研究结论是稳健的。限于篇幅,本文稳健性检验结果不再列示。

其次,我们用学者型独立董事哑变量来衡量学者型独董(ACA),即学者型独董比例大于中位数取值为1,否则为0,代入模型(3)、模型(4)和模型(5)重新进行回归检验,回归结果显示,学者型独董哑变量与分析师行为三个指标之间的关系与前文的结果一致,表明前文的研究结论是稳健的。

2.控制学者型独董个性特征影响

学者型独董对分析师行为的影响,可能受到其个性特征的影响,因此,我们将学者型独董的年龄(AGE)、教育程度(EDU)和性别(GENDER)作为控制变量加入到模型(3)、模型(4)和模型(5)中,重新进行回归检验。其中,年龄(AGE),用学者型独董的年龄均值来表示;教育程度(EDU)用学者型独董学历的平均值来表示,1=中专及中专以下,2=大专,3=本科,4=硕士研究生,5=博士研究生,6=博士后;性别(GENDER)是虚拟变量,若为女时,取值为1,否则取0。在控制学者型独董的年龄(AGE)、教育程度(EDU)和性别(GENDER)特征之后,回归结果与前文的研究结果并无实质性差异,再次支持了本文的研究假设1、假设2和假设3,同时也证明本文研究结论是稳健的。

五、进一步分析

1.名校学者型独董与分析师行为

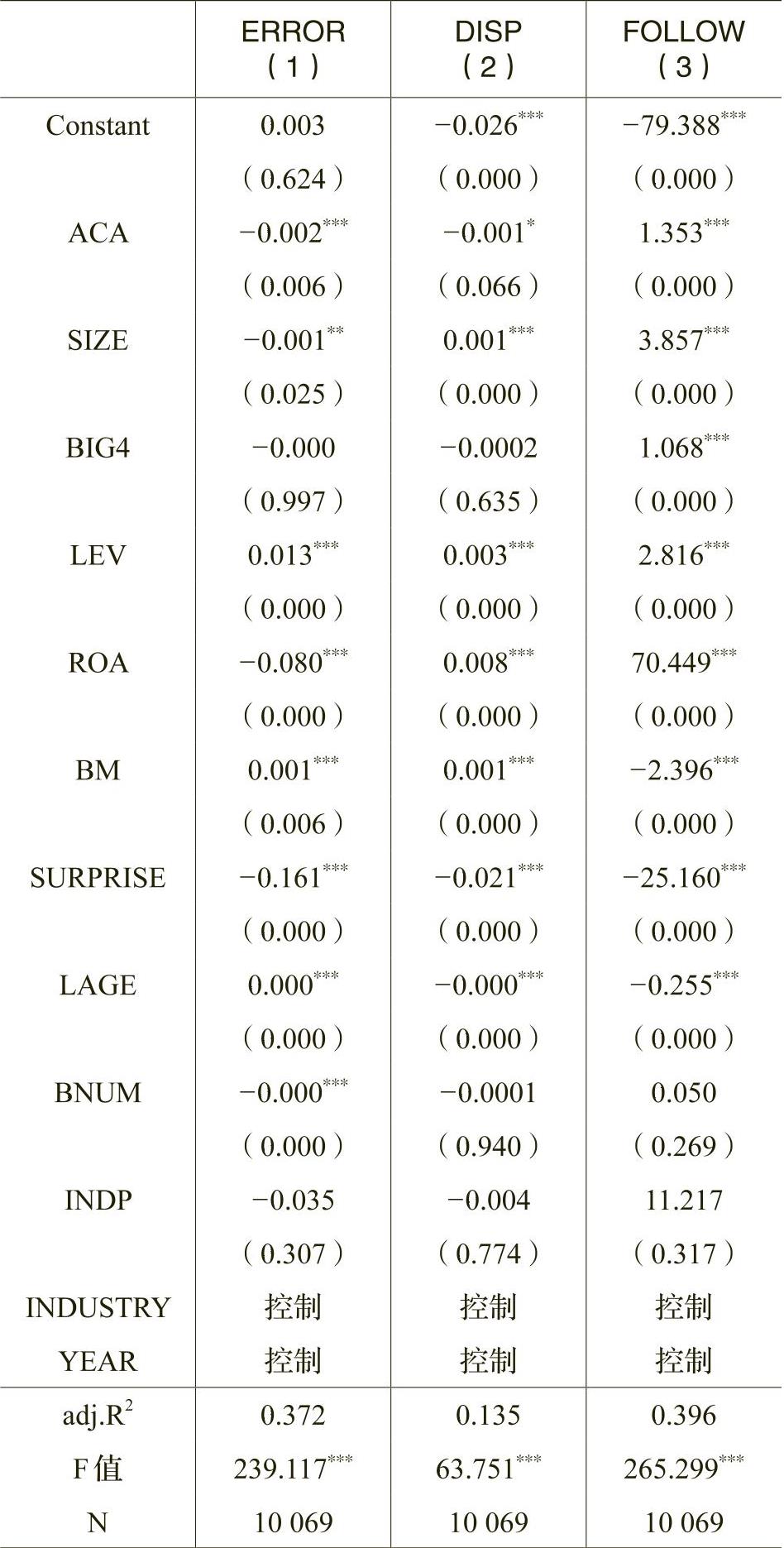

我们用985、211或会计重点学科院校的学者来衡量名校学者型独董,代入模型(3)、模型(4)和模型(5)进行回归检验,实证结果如表7所示。第(1)、(2)、(3)列分别显示了名校学者型独董与分析师盈余预测误差(ERROR)、分析师盈余预测分歧度(DISP)和分析师关注度(FOLLOW)的回归结果。第(1)列的回归结果显示学者型独董(ACA)的系数为-0.002,且在1%水平上显著;第(2)列的回归结果中学者型独董事(ACA)的系数为-0.001,且在10%水平上显著;第(3)列的回归结果中学者型独董(ACA)的系数为1.353,且在1%水平上显著。可见,名校学者型独董与分析师行为之间的实证结果进一步验证了前文的研究假设。

2.高级职称学者型独董与分析师行为

职称更高代表学者型独董拥有更为丰富的专业知识,可能更有利于履行独立董事职责,从而影响分析师行为。因此,我们进一步来分析高级职称学者型独董对分析师行为的影响,实证结果如表8所示。第(1)、(2)、(3)列分别显示了高级职称学者型独董与分析师盈余预测误差(ERROR)、分析师盈余预测分歧度(DISP)和分析师关注度(FOLLOW)的回归结果。第(1)列的回归结果显示学者型独董(ACA)的系数为-0.002,且在5%水平上显著;第(2)列的回归结果中学者型独董(ACA)的系数为-0.001,且在1%水平上显著;第(3)列的回归结果中学者型独董(ACA)的系数为1.347,且在1%水平上显著。可见,高级职称学者型独董与分析师行为之间的实证结果进一步验证了前文的研究假设。

3.中介效应检验

前文已检验学者型独董能够显著降低分析师盈余预测误差,能够显著提高分析师关注度。同时,已有文献发现分析师关注度会影响分析师的盈余预测行为(周开国等,2014)。那么,在分析学者型独董(ACA)对分析师盈余预测误差(ERROR)的影响关系中,分析师关注度(FOLLOW)是否充当着中介效应呢?为此,本文根据Baron和Kenny(1986)提出的中介效应模型,构建了模型(6)来对这一问题进行检验:

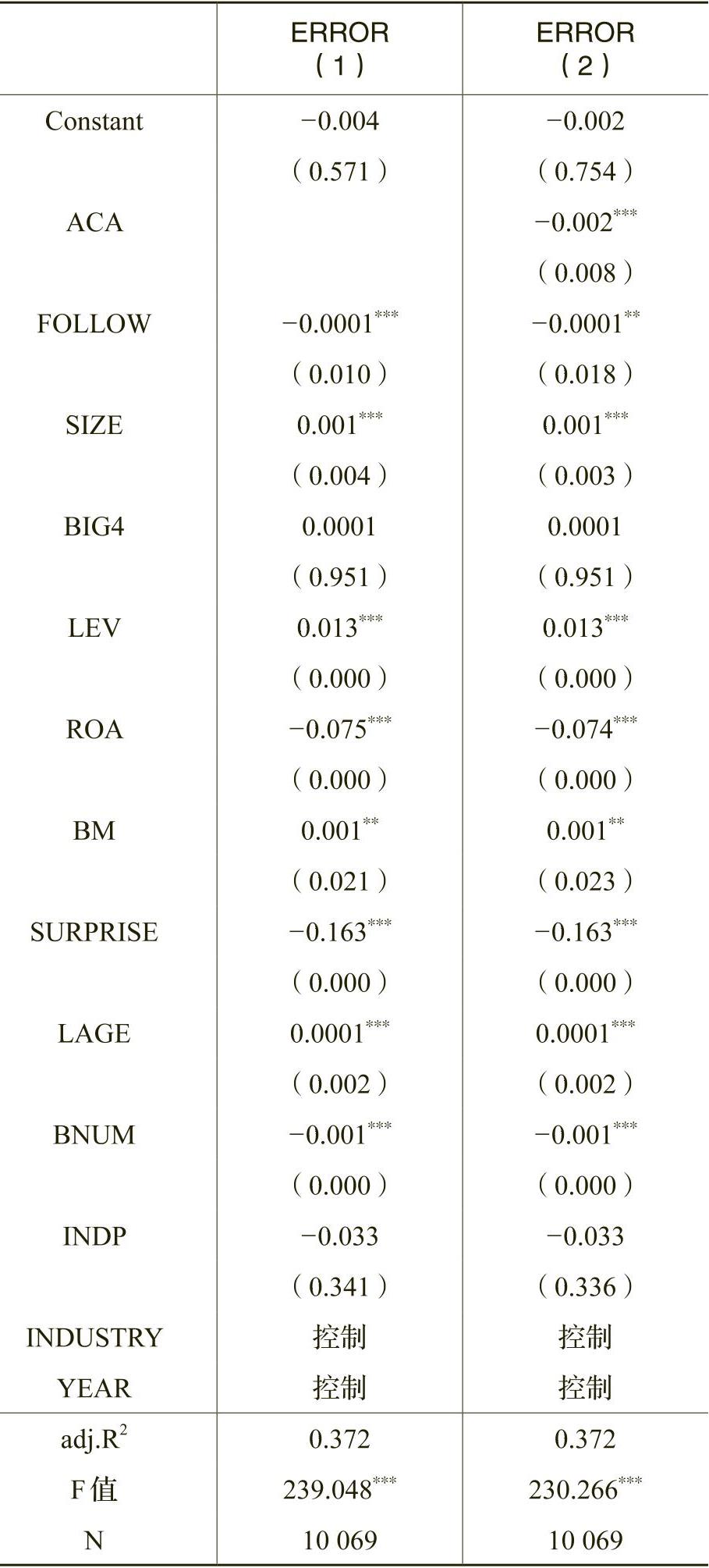

表9是模型(6)的中介效应检验结果。从列(1)中可以看出,分析师关注度(FOLLOW)的系数为-0.0001,且在1%的水平上显著;从列(2)中可以看出,学者型独董(ACA)的系数为-0.002,且在1%水平上显著,分析师关注度(FOLLOW)的系数为-0.0001,且在5%的水平上显著。结合之前模型(5)的回归结果,根据中介效应检验理论,该结果表明学者型独董通过影响分析师关注度来减少分析师盈余预测误差,即在学者型独董降低分析师盈余预测误差过程中,分析师关注度起到了部分中介作用。这表明学者型独立董事进入董事会后,公司治理效率提高进而提高分析师关注度,同时当分析师关注度提高后,分析师对上市公司的跟踪分析报告增多,可以获得更多关于上市公司的信息进而降低分析师盈余预测的误差。

六、结论与启示

本文以2005~2015年A股上市公司作为研究样本,从学者型独立董事的视角,探讨了学者型独董和分析师行为之间的关系。实证研究结果表明:学者型独董有利于减少公司的分析师盈余预测误差,有利于减少公司的分析师盈余预测分歧度,有利于提高公司的分析师关注度。进一步研究发现,名校学者型独董、高级职称学者型独董均对分析师行为产生显著影响;分析师关注度在学者型独董降低分析师盈余预测误差的过程中起到了部分中介作用。本文发现学者型独立董事与分析师盈余预测误差和分析师盈余预测分歧度均存在显著的负相关关系,这为分析师提高盈余预测质量以缓解资本市场中存在的信息不对称问题、促进资本市场更有效的运转提供了经验证据。同时也可以为上市公司决定是否聘请学者作为独立董事提供一定的参考。

[6]宁向东,崔弼洙,张颖.基于声誉的独立董事行为研究[J].清华大学学报(哲学社会科学版),2012,27(1):129-136+161.

[7]谭劲松,李敏仪,黎文靖,郑珩,吴剑琳,梁羽.我国上市公司独立董事制度若干特征分析[J].管理世界,2003,(9):110-121+135.

[8]唐雪松,马畅.独立董事背景特征、辞职行为与企业价值[J].会计与经济研究,2012,26(4):3-13.

[9]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006,(5):62-73.

[10]王臻,杨昕.独立董事特征与上市公司信息披露质量的关系——以深证A股上市公司为例[J].上海经济研究,2010,(5):54-63.

[11]吴锡皓,胡国柳.不确定性、会计稳健性与分析师盈余预测[J].会计研究,2015,(9):27-34.

[12]向锐,宋聪敏.学者型独董与公司盈余质量——基于中国上市公司的经验数据.会计研究,2019,(7):27-34.

[13]肖斌卿,郑莉莉,李心丹,朱文俊.会计稳健性是否会影响分析师盈余预测行为——来自中国证券市场的证据[J].管理评论,2012,24(2):36-44.

[14]赵昌文,唐英凯,周静,邹晖.家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J].管理世界,2008,(8):119-126.

[15]周开国,应千伟,陈晓娴.媒体关注度、分析师关注度与盈余预测准确度[J].金融研究,2014,(2):139-152.

[16]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据[J].金融研究,2007,(2):110-121.

[17]Abernathy,J.L.,Herrmann,D.,Kang,T.,Krishnan,G.V.Audit committee fnancial expertise and properties of analyst earnings forecasts[J].Advances in Accounting,2013,29(1):1-11.

[18]Ali,A.,Klasa,S.,Yeung,E.Corporate disclosures by family firms[J].Journal of Accounting and Economics,2007,44:238-286.

[19]Almeida,J.E.F.,Dalmácio,F.Z.The effects of corporate governance and product market competition on analysts’ forecasts:evidence from the Brazilian capital market[J].International Journal of Accounting,2015,50(3):316-399.

[20]Barniv,R.,Thomas,W.B.,Myring,M.The association between the legal and financial reporting environments and forecast performance of individual analysts[J].Contemporary Accounting Research,2005,22:727–758.

[21]Baron,R.M.,Kenny,D.A.Te moderator-mediator variable distinction in social psychological research:Conceptual,strategic,and statistical considerations[J].Journal of Personality and Social Psychology,1986,51:1173-1182.

[22]Baysinger,S.,Butler,B.Board independence and long-term frmperformance[J].Business Lawyer,2002,24:921-963.

[23]Behn,B.,Choi,J.,Kang,T.Audit quality and properties of analyst earnings forecasts[J].The Accounting Revi-ew,2008,83:327–349.

[24]Beyer,A.,Cohen,D.A.,Lys,T.Z.,Walther,B.R.Te Financial Reporting Environment:Review of the Recent Literature[J].Journal of Accounting and Economics,2010,50:296-343.

[25]Bhat,G.,Hopea,O.,Kang,T.Does corporate governance transparency affect the accuracy of analyst forecast? [J].Accounting and Finance,2006,46:715-732.

[26]Bhushan,R.Firm characteristics and analyst following[J].Journal of Accounting and Economics,1989,(11):255-274.

[27]Byard,D.,Li,Y.,Weintrop,J.Corporate governance and the quality of fnancial analysts’ information[J].Journal of Accounting & Public Policy,2006,25:609-625.

[28]Chiang,H.,Chia,F.Analyst’s fnancial forecast accuracy and corporate transparency[J].Proceedings of the Academy of Accounting and Financial Studies,2005,(10):9-14.

[29]Ding,F.,Luo,W.,Hao,X.,Zhang,L.Does IFRS adoption increase the accuracy of Chinese analysts’ forecasts? [J].Emerging Markets Finance & Trade.2017,53:1107-1121.

[30]Durnev,A.,Kim,H.To steal or not to steal:frm attributes,legal environment,and valuation[J].Te Journal of Finance,2005,60(3):1461-1493.

[31]Fama,E.F.Agency Problems and the Teory of the Firm[J].Journal of Political Economy,1980,88:288-307.

[32]Fama,E.F.,Jensen,M.C.Separation of ownership and control[J].Journal of Law and Economics,1983,26:301-325.

[33]Herrmann,D.,Thomas,W.B.Rounding of analyst fore-casts[J].Te Accounting Review,2005,80:805-823.

[34]Hunton,J.E.,Libby,R.,Mazza,C.L.Financial reporting transparency and earnings management[J].Te Accounting Review,2006,81:135-157.

[35]Kothari,S.P.Capital markets research in accounting[J].Journal of Accounting and Economics,2001,31:105-231.

[36]Lang,M.,Lundholm,R.Corporate Disclosure Policy and Analyst Behavior[J].The Accounting Review,1996,71(4):467-492.

[37]Mouselli,S.,Hussainey,K.Corporate governance,analyst following and firm value[J].Corporate Governance,2014,14:453-466.

[38]Parkash,M.,Dhaliwal,D.S.,Salatka,W.K.How certain frm-specifc characteristics afect the accuracy and dispersion of analysts’ forecast:a latent variables approach[J].Journal of Business Research,1995,34:161-169.

[39]Sohn,B.Analyst forecast,accounting conservatism and the related valuation implications[J].Accounting & Finance,2012,52:311-341.

[40]Tamura,H.Individual analyst characteristics and forecast error[J].Financial Analysts Journal,2002,58:28-35.

[41]Yu,M.Analyst following and corporate governance:emerging-market evidence[J].Accounting Research Jour-nal,2010,23:69-93.

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号