- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第06期 > 财务研究201906文章 > 正文年报可读性与盈余反应系数

时间:2020-05-20 作者:罗进辉 黄泽悦 林小靖 作者简介:罗进辉,厦门大学管理学院教授,博士生导师; 黄泽悦,厦门大学管理学院博士生; 林小靖,厦门航空股份有限公司。 LUO Jin-hui,HUANG Ze-yue,LIN Xiao-jing

[大]

[中]

[小]

摘要:

一、引言

年度财务报告(简称“年报”)是广大外部投资者了解上市公司财务状况、经营成果、现金流量、发展潜力、潜在风险等相关情况并进行投资决策的重要信息来源和参考依据。长期以来,为了更好地保护外部中小投资者的利益,国内外的证券监管机构都在不断强化和完善上市公司的信息披露制度以规范公司的信息披露行为,使得年报信息越来越复杂,年报篇幅呈现快速增长的趋势。据笔者统计,我国A股上市公司年报的平均页数2001年为60页左右,到2015年已超过160页。国内外相关证券监管部门已经开始重视上市公司的信息披露简明化问题以增强年报的可读性。中国资本市场上散户投资者居多,这类群体的信息获取渠道较为狭窄,信息检索和分析的专业能力较机构投资者也存在一定差距,增强年报的可读性具有更重要的意义。

已有研究表明公司的年报可读性越差,其盈余管理问题越严重(Li,2008;Kim等,2017;Lo等,2017),其承担的借款成本越高(Ertugrul等,2017),股价的崩盘风险越高(Ertugrul等,2017;Kim等,2019),资本市场对公司盈余的反应越不及时且投资回报率越低(Miller,2010;Lee,2012),证券分析师的关注度也越低且预测质量越差(Lang和Stice-Lawrence...

一、引言

年度财务报告(简称“年报”)是广大外部投资者了解上市公司财务状况、经营成果、现金流量、发展潜力、潜在风险等相关情况并进行投资决策的重要信息来源和参考依据。长期以来,为了更好地保护外部中小投资者的利益,国内外的证券监管机构都在不断强化和完善上市公司的信息披露制度以规范公司的信息披露行为,使得年报信息越来越复杂,年报篇幅呈现快速增长的趋势。据笔者统计,我国A股上市公司年报的平均页数2001年为60页左右,到2015年已超过160页。国内外相关证券监管部门已经开始重视上市公司的信息披露简明化问题以增强年报的可读性。中国资本市场上散户投资者居多,这类群体的信息获取渠道较为狭窄,信息检索和分析的专业能力较机构投资者也存在一定差距,增强年报的可读性具有更重要的意义。

已有研究表明公司的年报可读性越差,其盈余管理问题越严重(Li,2008;Kim等,2017;Lo等,2017),其承担的借款成本越高(Ertugrul等,2017),股价的崩盘风险越高(Ertugrul等,2017;Kim等,2019),资本市场对公司盈余的反应越不及时且投资回报率越低(Miller,2010;Lee,2012),证券分析师的关注度也越低且预测质量越差(Lang和Stice-Lawrence,2015)。这些研究成果都是建立在美国或跨国数据的文本分析基础之上的。基于中国情境的研究,虽然阎达五和孙蔓莉(2002)已经提出了对年报可读性问题的关注,但只有少数学者展开了大样本探索(例如丘心颖等,2016)。为此,本文利用手工整理2004~2015年A股上市公司年报的总页数、总字数、总字符数等篇幅数据,捕捉年报篇幅带来的可读性障碍,进而从盈余反应系数视角系统分析了公司年报可读性对资本市场信息效率的影响。

本文的研究贡献主要有以下几点:首先,年报的可读性问题是近年来财会领域兴起的热点研究课题,然而大多数相关研究主要关注国外资本市场,对中国资本市场关注不足(Liu等,2019)。区别于Lee(2012)基于美国资本市场上市公司短时点下的盈余公告后漂移现象视角,本文从中国资本市场上市公司长时间区间下的盈余反应系数视角出发,发现年报篇幅带来的可读性障碍是影响公司会计盈余信息传递以及资本市场信息效率的一个重要因素,从而有效丰富和拓展了年报可读性领域的相关研究文献。其次,本文立足决策有用观,着眼于在中国资本市场中占大多数的中小投资者,发掘年报篇幅带来的可读性障碍对中小投资者决策的影响,从而拓宽了年报可读性的研究思路。中国资本市场中的中小投资者专业知识储备相对不足,较长篇幅的年报可能引致其提取决策有用的价值信息的障碍,增加信息处理的成本。因此,对于中小投资者而言,年报篇幅是年报可读性的重要方面。最后,本文对年报可读性影响盈余反应系数可能的作用机制进行了检验,并发现国民受教育程度的提高对于投资者理解上市公司年报是有益的,而国民综合阅读率的提升则没有对投资者处理信息的能力产生显著提升作用。这也是一种有益的尝试。

二、文献回顾与假设提出

(一)文献回顾

目前主流的决策有用观强调,企业财务报告的目标是提供企业各利益相关者据以进行经济决策所需的信息。信息的价值源于信息的可理解性,而可理解性与可读性息息相关。Chall(1958)提出,可读性是在一篇给定的文章中,影响读者能否以最佳的速度阅读、理解并引起兴趣的互相作用的全部因素之和。阎达五和孙蔓莉(2002)认为可读性是指一篇文章的阅读难度,可读性强的文章容易使读者产生兴趣,可读性差的文章则使人望而却步。虽然可读性对于会计信息的可理解性和有用性至关重要,而且早已引起相关学者的关注,但是其大样本经验研究则是在引入文本分析方法后才逐步兴起的。

Li(2008)首次将衡量可读性的迷雾指数引入财务报告可读性研究中,发现年报篇幅更长、迷雾指数更高的上市公司,其当年的盈余可持续性更低,说明管理层可能会试图通过增加年报的复杂性来掩盖盈余质量等方面的问题。对于该研究结论,Bloomfield(2008)评论指出上市公司经营表现不好时年报可读性较差的情况存在两种可能的原因——混淆论和本体论。混淆论认为当公司业绩不好时,管理层有动机去模糊信息;而本体论则认为不好的信息本身就难以呈现,因为经营业绩表现差时管理层需要用更复杂的语言来解释原因。

公司管理层人为操纵年报可读性的目的自然是为了影响外部使用者对年报信息的理解和判断以及由此做出的决策行为。那么,年报可读性会如何影响外部使用者的行为呢?对于证券分析师而言,年报可读性与分析师关注度密切相关,Lehavy等(2011)和丘心颖等(2016)发现分析师对年报可读性差的公司关注度更高,但该类关注并没有信息含量优势;而Lang和Stice-Lawrence(2015)则得出了相反的结论。对于银行来说,银行会对年报篇幅更长、年报中不确定和弱语气词使用频率更高的上市公司设定更严格的贷款合同条款,上市公司因此也承担了更高的借款成本(Ertugrul等,2017)。而对于在资本市场中的投资者而言,年报可读性强弱会影响中小投资者对信息的依赖程度(Rennekamp,2012),投资者更愿意投资于财务披露清晰且简明的公司,并获得了更多的投资回报(Lawrence,2013)。

立足整个资本市场,Miller(2010)发现年报篇幅较长、可读性较差会减少中小投资者的交易行为,从而使得公司股票的整体交易量较低。Lee(2012)研究了年报盈余信息的市场反应,发现可读性较差的年报使得股价无法对盈余信息进行及时充分地反应,损害了资本市场的效率。Loughran和McDonald(2014)发现可读性强的年报能够减少企业价值评估中产生的歧义,表现为公司年报披露后的一段时间内股价波动较小。Ertugrul等(2017)和Kim等(2019)的研究也发现年报可读性与公司股价的未来变动存在显著关联,年报的可读性越差,其股价未来出现崩盘的风险越高,年报可读性差很可能是由管理层故意隐藏公司坏消息造成的。

综上所述,年报可读性问题是最近几年的热点研究问题,涌现了一系列重要的研究成果。一方面,相关研究发现公司管理层可能会人为操纵年报的可读性,以实现盈余管理的目的;另一方面,年报可读性对证券分析师、商业银行、中小投资者等公司年报主要使用者的决策行为产生了重要影响,具有明显的经济后果。但是从中可以发现两方面的问题:第一,上述研究多数源自欧美国家的资本市场,而鲜有基于中国资本市场的研究成果。由于欧美资本市场以机构投资者为主导,市场有效性较中国资本市场更强,而且英语与汉语存在根源的差异,因此,在中国资本市场中开展年报可读性的研究十分必要。第二,年报的可读性主要源自文字的可理解性以及篇幅引致的阅读速度和阅读兴趣等方面的因素(Chall,1958;阎达五和孙蔓莉,2002),以往研究更多关注对文字的可理解性,但对年报篇幅带来的可读性障碍对投资者决策的影响有所忽视。

(二)研究假设

有效的信息披露是资本市场健康高效运行的重要保障。然而长期以来,资本市场上中小投资者存在忽视财务报告信息和公司基本面、热衷于短期频繁炒作的问题(罗进辉,2014;Blankespoor等,2019)。除了频发的会计造假和披露违规问题降低了公司年报的信任和依赖以外,年报信息难以被投资者有效处理和整合是其价值被严重低估的重要原因之一(Blankespoor等,2019)。而公司的盈余反应系数能够综合反映投资者在决策过程中对上市公司披露的盈余信息的信任和依赖程度,因此,本文将从盈余反应系数视角考察公司年报篇幅相关可读性的经济后果。

首先,随着现代社会节奏的加快以及移动互联网技术的冲击,人们的阅读方式呈现“快餐式”、“跳跃性”、“碎片化”的浅阅读特点,更加注重阅读过程的视觉快感和心理愉悦,阅读耐性变得越来越差(吴燕和张彩霞,2008)。这意味着过于拖沓冗长的年报将会增加投资者阅读年报的心理障碍和有用信息的处理成本,严重降低年报的可读性,导致市场反应不足。其次,即便中小投资者战胜心理障碍开始耐心地阅读篇幅冗长的年报,面对爆炸的信息,其注意力也是有限的(Barber和Odean,2008;罗进辉和杜兴强,2014)。如果公司的年报信息过于复杂,过多冗余的、无关信息反而可能分散投资者有限的注意力,进一步增加投资者对年报信息的处理成本,使得投资者不能对市场的相关信息作出及时反应,导致更少的交易量以及市场价格反应不充分(Hirshleifer和Teoh,2003)。

基于上述分析,较高的年报可读性有利于改善公司的信息环境,减少中小投资者阅读年报的心理障碍和信息处理成本,从而引导和便利中小投资者根据年报的盈余信息及时更正对公司未来盈利情况的预测,提高公司会计盈余的价值相关性。据此,本文提出第一个研究假设:

H1:与公司年报篇幅相关的可读性越高,公司股价的盈余反应系数也越高。

上市公司的年报充斥着专业术语,这要求年报的直接使用者需要具有一定水平的财务知识和行业知识。然而,广大中小投资者往往不具备这些知识积累,因此专业的证券分析师通过积极解读上市公司的年报信息,在上市公司与外部投资者之间扮演了非常重要的信息中介与沟通桥梁的角色(Zhang,2008;Cheng等,2016)。相比于中小投资者,证券分析师具有更强的专业能力,能够对年报信息做出更深入的理解与更准确的解读。例如,朱红军等(2007)发现证券分析师的跟踪关注增加了公司股价中包含的基本面特质信息;类似地,潘越等(2011)发现证券分析师关注有利于缓解信息不透明对个股暴跌风险的负面影响。除了专业信息解读的角色,证券分析师还具有迅速获得并反馈信息的重要作用(Brown等,1987),并且分析师在年报披露后倾向于解读年报信息并针对性地进行私有信息补充(薛祖云和王冲,2011)。这意味着,对于证券分析师关注度较高的上市公司,当年报篇幅带来的阅读障碍越小,即公司年报的可读性越强时,证券分析师能够更迅速地进行信息解读和补充,并将年报的会计盈余及其私有信息更及时地通过分析报告传播给广大投资者,从而提高投资者对年报盈余信息的反应速度和反应程度,加强年报可读性与盈余反应系数之间的正向影响关系。基于此,本文提出第二个研究假设:

H2:证券分析师的关注度越高,与篇幅相关的公司年报可读性与其盈余反应系数间的正向影响关系越强。

内部控制贯穿于企业经营的全过程。内部控制的目标之一在于保证财务报告的可靠性并及时提供可靠的财务信息(Goh和Li,2011)。因此,内部控制能够从公司内部影响公司年报的可读性,进而影响公司盈余信息在资本市场上的反应。具体地,一方面,从混淆论的角度来看,高质量的内部控制制度能够限制公司管理层的道德风险行为,防止管理层有意拉长年报篇幅(Lo等,2017),提高公司年报的可读性,从而有利于年报信息在资本市场中更为充分和迅速地反应。另一方面,从本体论的角度来看,高质量的内部控制体系能够有效减少会计计量误差,提高公司的盈余质量和盈余可持续性(Doyle等,2007)。而盈余质量的提高,不仅能够增强年报信息披露的可靠性,提升投资者信心,还能够向投资者传达更丰富的预测信息,有利于投资者对股票进行合理定价,从而使得资本市场对于盈余信息反应更为强烈(董望和陈汉文,2011)。因此,与低质量内部控制体系相比,高质量内部控制体系能够提高投资者对公司盈余信息的信任度,提高盈余信息的决策有用性,增强年报可读性与盈余反应系数之间的正向影响关系。综上,本文提出第三个研究假设:

H3:上市公司的内部控制质量越高,与篇幅相关的公司年报可读性与其盈余反应系数间的正向影响关系越强。

三、实证研究设计

(一)样本选取与数据来源

根据研究需要,本文选取2004~2015年中国A股所有上市公司的年度观察数据作为研究对象,据此获得了23935个初始研究样本。为了避免异常样本的影响以及提高研究样本间的可比性,本文对初始样本依次剔除了被ST或*ST的公司年度样本、金融业公司年度样本、发行B股或H股的交叉上市公司年度样本、资不抵债公司年度样本、相关变量数据缺失的公司年度观察样本,最终得到的有效样本共有14544个。

本文使用的上市公司年报篇幅数据系作者手工下载和整理上市公司在巨潮资讯网上披露的年度财务报告获得,而上市公司的股票收益率数据、财务指标数据以及公司治理数据均来自国泰安(CSMAR)数据库。

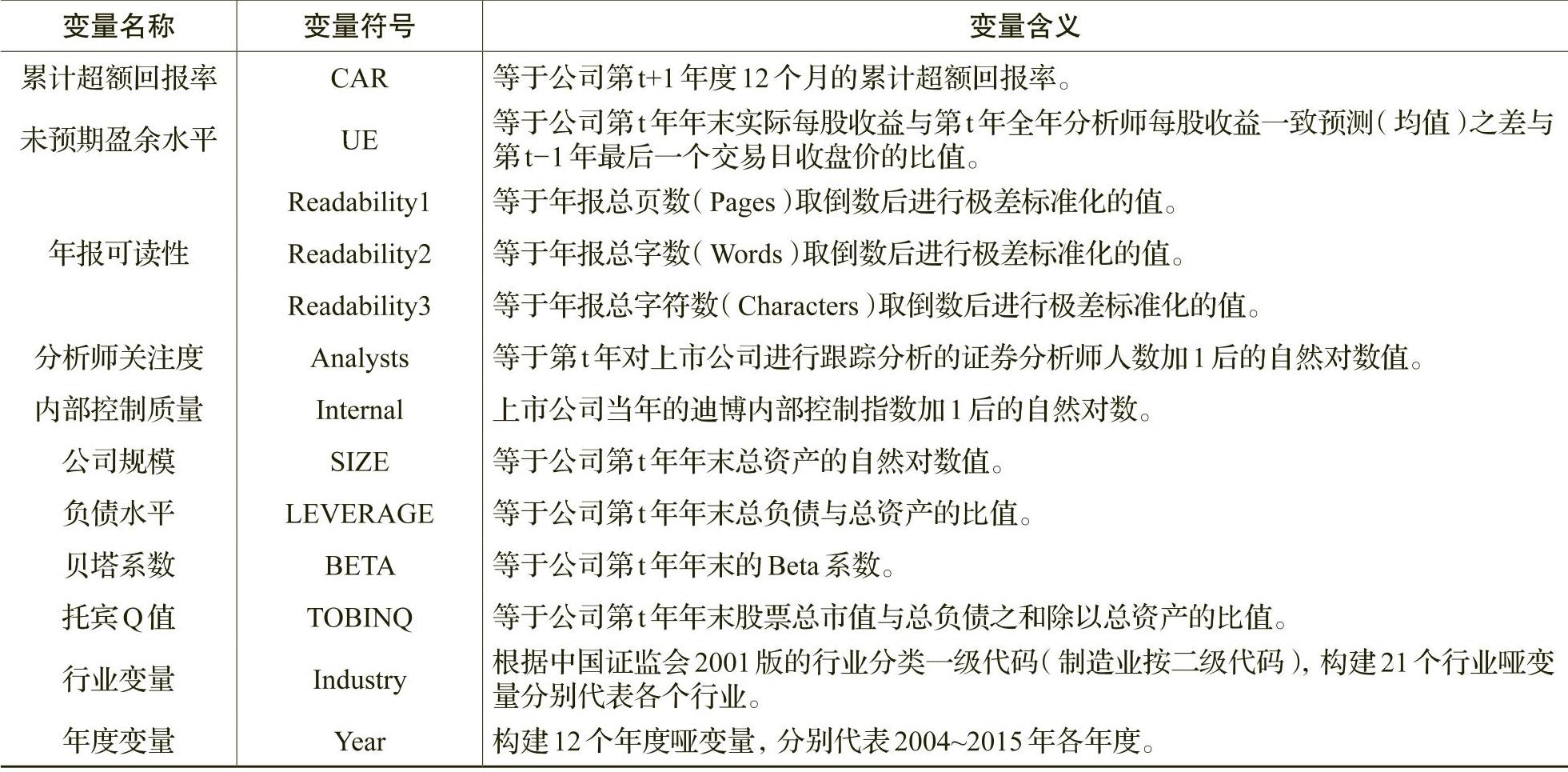

(二)变量定义

1.被解释变量

2.解释变量

年报可读性是本文的一个核心解释变量。现有关于年报可读性的研究集中于以英语为主要使用语言的国家或地区,形成了迷雾指数(Fog Index)、易读性指数(Flesch Reading Ease)、金凯德指数(Flesch-Kincaid Indices)等三种较为常用的可读性指标(Li,2008;Hwang和Kim,2017;Lo等,2017)。上述指标大多只是从句子长度和词频等角度衡量了理解文章内容的难度,并未考虑到商业性文件的特征和冗余信息的影响(Loughran和McDonald,2014)。基于汉语的特征,丘心颖等(2016)提出了依据完整语句数、简单词汇占比和汉字笔画数建立的可读性指标,但其仍然难以捕捉年报中冗余信息的影响。本文主要侧重于研究年报篇幅引致的阅读速度和阅读兴趣相关的可读性问题,而非年报文字的可理解性。因此,参考Li(2008)、Franco等(2015)的衡量方法以上市公司年报的篇幅来衡量其可读性,篇幅越长,越会增加使用者的阅读障碍并产生更高的信息处理成本,也即其可读性越差。具体地,本文将以公司年报的总页数(Pages)、总字数(Words)、总字符数(Characters)等三个方面来反映公司的年报篇幅。为了理解和解释的方便,本文对上述3个年报篇幅数据先进行了取倒数处理,再进行了极差标准化,得到了3个年报可读性指标变量Readability1、Readability2和Readability3。这些指标变量的值越大,代表年报的可读性越好。在稳健性测试中,我们还尝试了年报可读性的多种替代指标并控制了年报文字可读性的相关影响。

3.调节变量

为了检验假设2和假设3,我们设计了2个调节变量—分析师关注度和内部控制质量。借鉴朱红军等(2007)的度量方法,分析师关注度(Analysts)等于当年对上市公司进行跟踪分析的证券分析师人数加1后的自然对数值;上市公司的内部控制质量(Internal)等于上市公司当年的迪博内部控制指数加1后取自然对数值。

4.控制变量

参考关于上市公司盈余反应系数的研究文献(王化成和佟岩,2006;罗进辉和李超,2010),本文控制了公司规模(SIZE)、负债水平(LEVERAGE)、贝塔系数(BETA)、托宾Q值(TOBINQ)、会计年度(Year)、行业特征(Industry)等因素可能对上市公司股票市场回报率产生的系统影响。

主要变量的定义如表1所示。

(三)计量回归模型设计

为了检验本文提出的3个研究假设,本文结合Teoh和Wong(1993)、王化成和佟岩(2006)、Lee(2012)、姜付秀等(2016)的做法分别设计了如下的3个计量回归模型:

四、实证结果分析与讨论

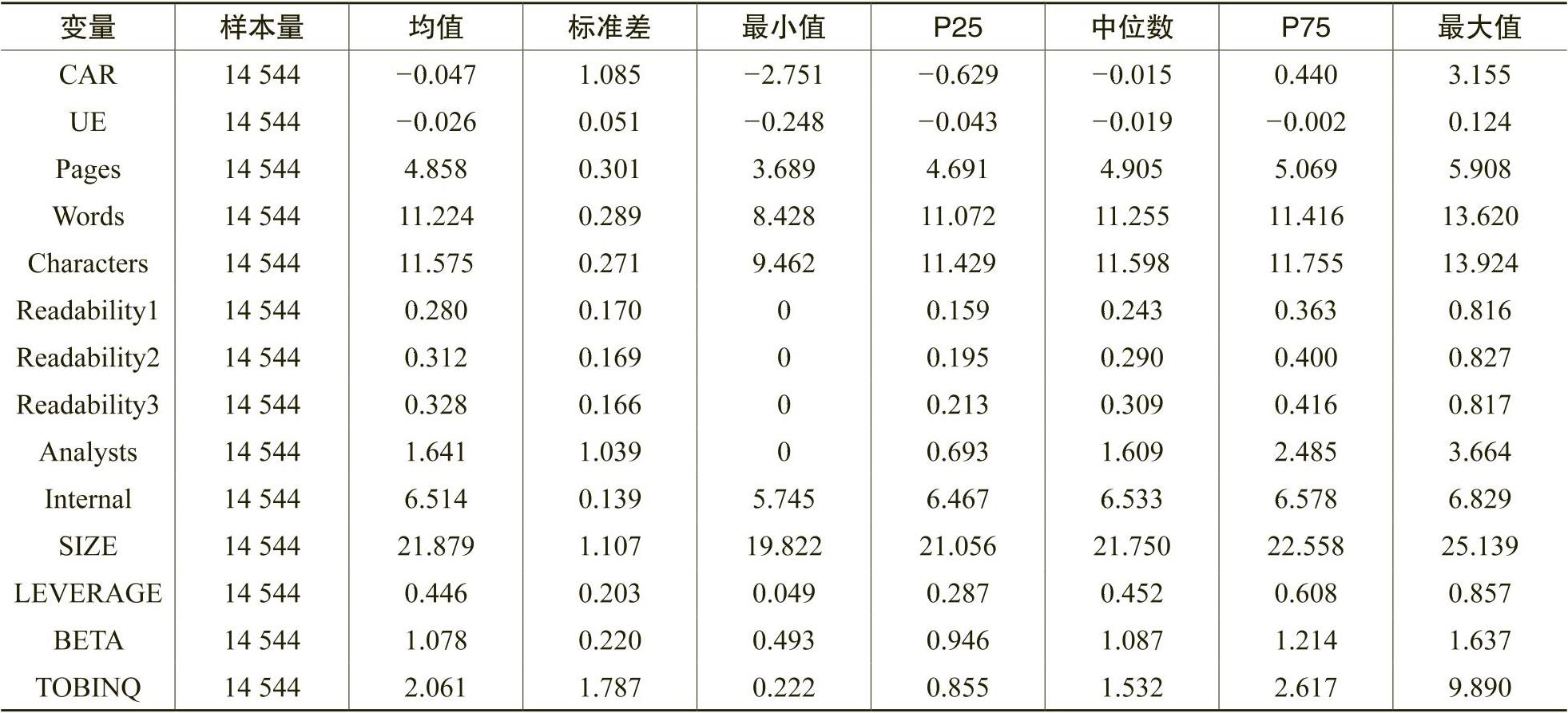

(一)描述性统计分析结果

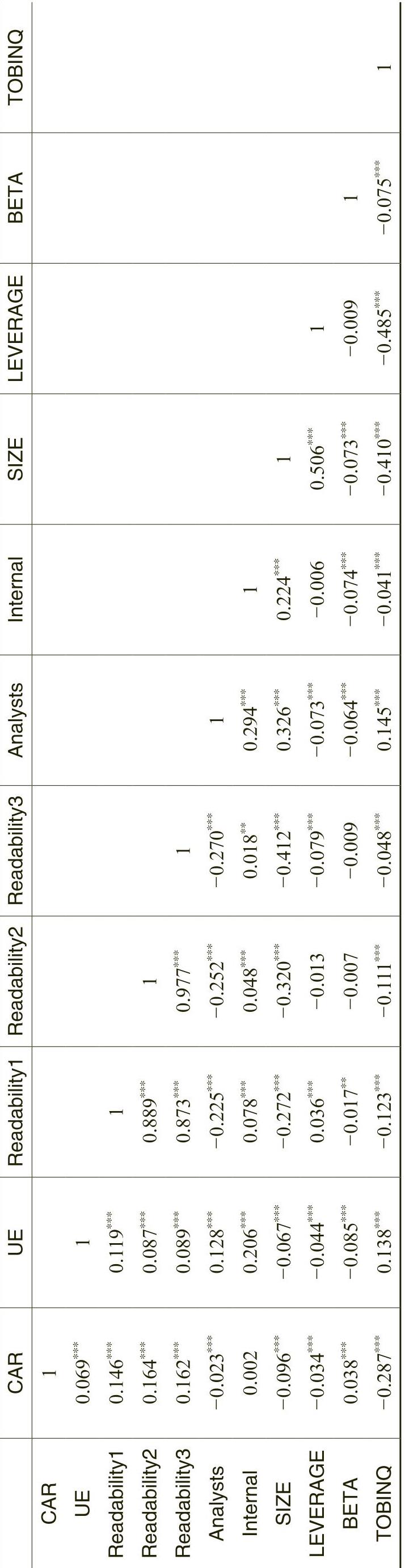

(二)Pearson相关系数分析结果

表3汇报了主要变量两两之间的Pearson相关系数。从表3可以看到:(1)公司的累计超额回报率(CAR)与未预期盈余水平(UE)显著正相关,相关系数为0.069,表明样本公司的未预期会计盈余水平能够较好地解释和预测其市场累计超额回报。(2)三个年报可读性指标变量都与公司的累计超额市场回报率显著正相关,意味着年报篇幅引致的可读性障碍越小,即年报可读性越好的公司,其股票的市场累计超额回报率也相对越高。(3)分析师关注度(Analysts)与市场累计超额回报率显著负相关,而与未预期盈余显著正相关,说明专业的证券分析师更加青睐基本面情况较好而不是市场表现更好的公司。(4)内部控制质量(Internal)与未预期盈余和年报可读性均显著正相关,意味着较好的内部控制有利于改善上市公司的盈余状况,并且能够有效增强上市公司年报的可读性。此外,其他控制变量之间的相关系数的绝对值大多小于0.5,表明同时引入回归模型不会引起严重的多重共线性问题。

(三)多元回归分析结果

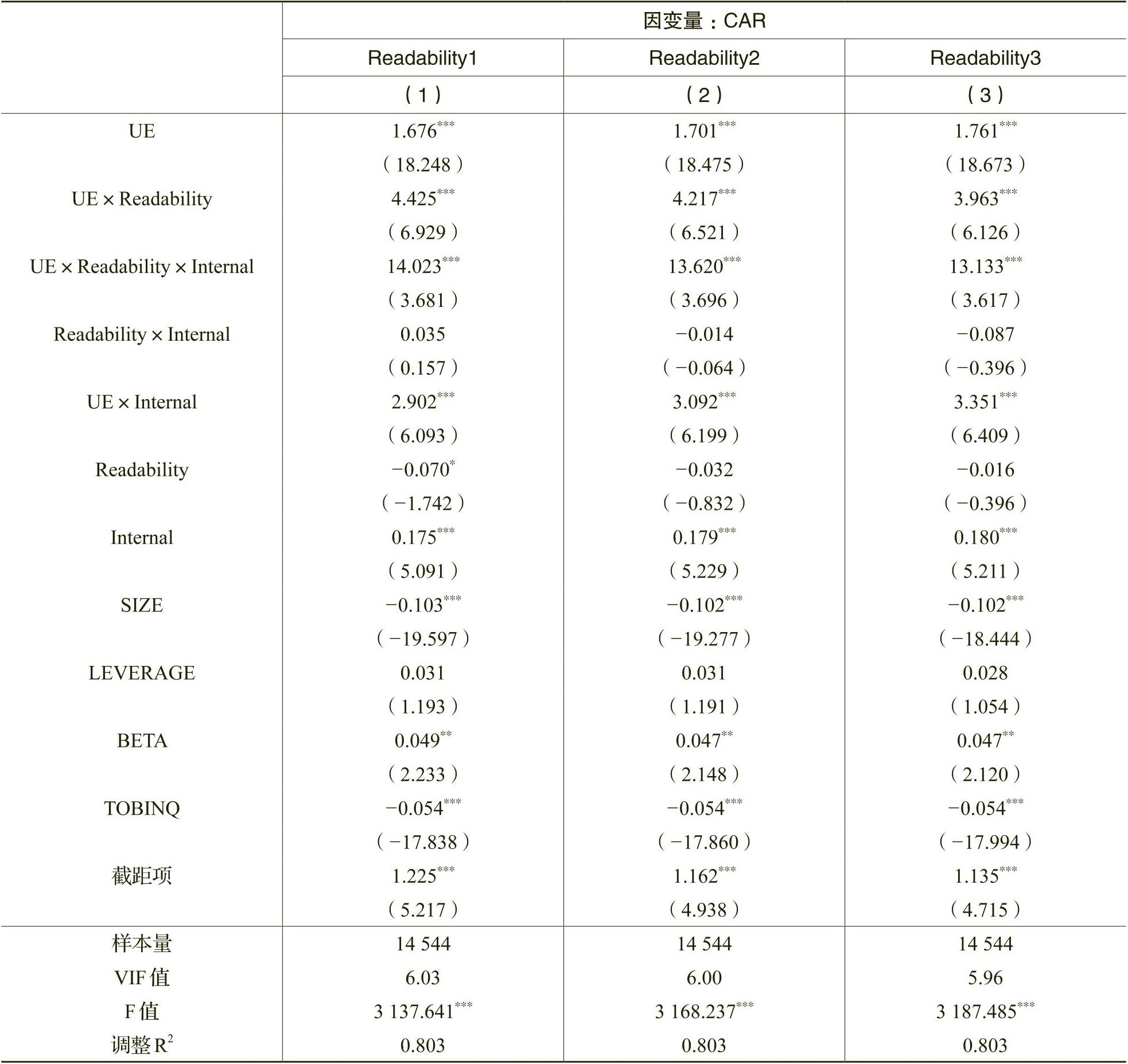

表4汇报了假设1关于年报可读性对上市公司盈余反应系数影响关系的OLS多元回归分析结果。其中,列(1)是仅引入控制变量、年度和行业哑变量的基础回归模型,列(2)增加引入了未预期盈余变量,列(3)~(5)则分别增加引入年报可读性的三个指标变量及其与未预期盈余的交乘项。所有回归模型的F值都达到了1%的统计显著水平,调整后的R2都在0.80左右,说明回归模型的设计总体上是有效的。与此同时,所有回归模型的方差膨胀因子处于6.42~6.59之间,小于临界值10,说明回归模型的多重共线性问题处在可接受的范围内,回归估计得到的参数是可靠的。

具体地,列(2)的结果显示,未预期盈余(UE)的系数在1%的水平上显著为正,说明中国A股上市公司的未预期会计盈余能够较好地解释和预期公司股票未来的市场累计超额收益率,中国A股市场在一定程度上是有效的。列(3)的结果显示,UE×Readability1的系数在1%的水平上显著为正。类似地,列(4)和列(5)的结果显示,其他两个年报可读性指标变量与未预期盈余的交乘项系数也都在1%的水平上显著为正。这些结果表明,在正常情况下,年报篇幅引致的可读性障碍越小,即上市公司的年报可读性越好,公司会计盈余解释和预测公司股价未来市场回报率的能力越强。这很好地支持了本文假设1的理论预期。

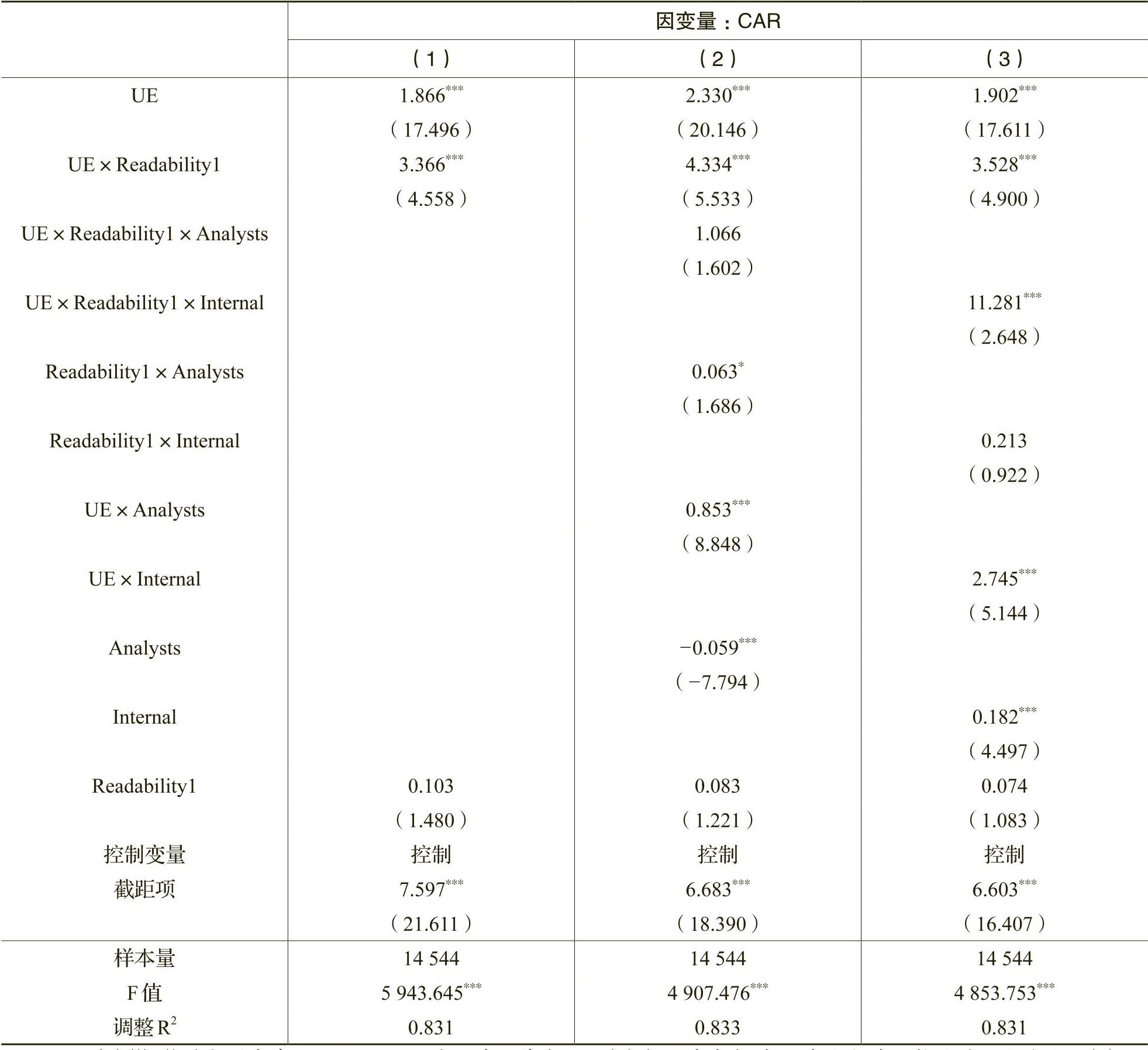

表5汇报了假设2关于分析师关注的调节效应的OLS多元回归分析结果。从表中可以看到,与表4的结果一致,所有回归模型中未预期盈余(UE)及其与年报可读性指标变量的交乘项系数均在1%的水平上显著为正。更为重要的是,UE×Readability×Analysts的系数在5%的水平上显著为正,意味着分析师关注度正向调节了年报可读性对盈余反应系数的影响关系,很好地支持了本文的假设2。这一结果表明,作为上市公司年报的主要外部使用者之一,证券分析师的关注和追踪能够促进公司的盈余信息被其他投资者特别是中小投资者所了解和吸收,进而反映在上市公司的股价上。

表6汇报了假设3的OLS多元回归分析结果。从表中可以看到,所有回归模型中未预期盈余(UE)及其与年报可读性指标变量的交乘项系数都在1%的水平上显著为正。UE×Readability×Internal的系数也都在1%的水平上显著为正。这些结果意味着在内部控制质量高的上市公司中,上市公司年报篇幅引致的可读性障碍越小,即年报可读性较强时,有效的内部控制能够进一步提高上市公司盈余信息的价值相关性,相关信息能够更加充分和及时地反映在公司股价中,假设3得到验证。

综上所述,本文提出的3个研究假设都得到了支持。一方面,年报篇幅关系到投资者阅读年报遇到的心理和信息处理障碍,与之相关的较高的年报可读性有利于提高上市公司的盈余反应系数,即增强公司会计盈余解释和预测公司股票未来市场收益率的能力。另一方面,专业的证券分析师和较高的内部控制质量有利于强化年报可读性与公司盈余反应系数之间的正向关系,发挥了重要的调节作用。

(四)内生性问题和稳健性检验

1.内生性问题的检验

本文得到的相关研究结论可能受到内生性问题的困扰。一方面,本文的研究结论可能受到遗漏变量导致的内生性问题的困扰。另一方面,目前回归结果发现的仅是年报可读性与盈余反应系数之间的统计相关关系,而不是因果关系,可能受到“互为因果”的内生性问题困扰。鉴于此,本文采用面板数据的固定效应模型(Fixed-effects Model)、工具变量的两阶段回归模型(IV-2SLS Model)来分别缓解上述两类内生性问题对本文研究结论的挑战,相关分析结果如表7和表8所示由于使用Readability1、Readability2、Readability3三个年报可读性指标得到的回归分析结果高度类似,在此仅汇报了基于Readability1的回归结果。同时,控制变量回归结果不存在其他异常情况,限于篇幅,在此省略汇报。下同。。

从表7的固定效应模型回归结果可以看到,在控制了公司和年度层面的固定效应后,相关回归结果与前文一致,说明利用固定效应模型有效控制了一些不随时间变化的潜在因素可能导致的内生性问题后,本文的相关研究结论仍然稳健成立。

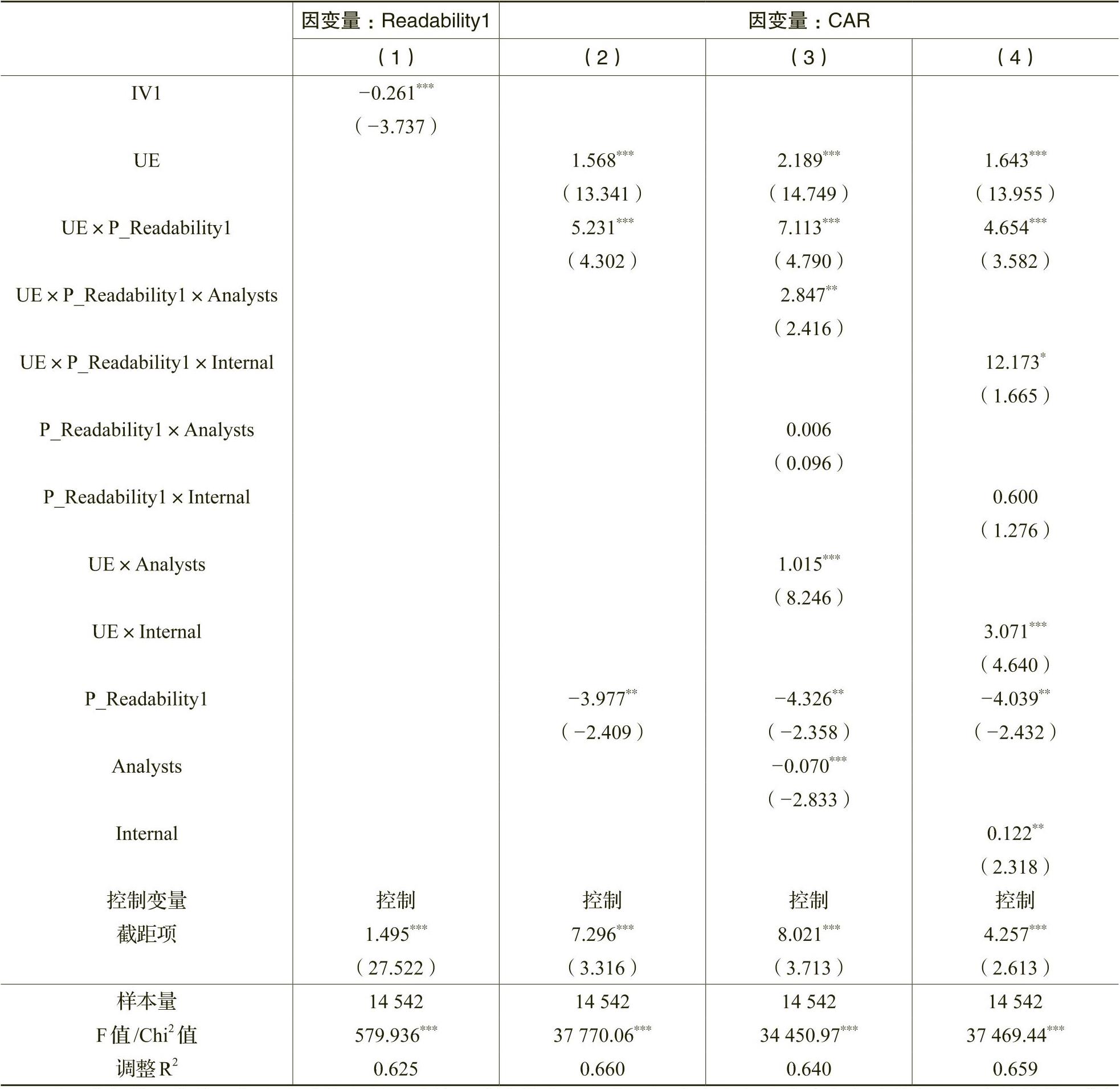

表8汇报了工具变量两阶段模型的检验结果。由于同行业公司的业务相似性和同群效应(peer effects),同一行业上市公司的年报篇幅及其年报可读性指标间存在较大的相关性,而同行业其他公司的年报可读性水平一般不会影响本公司的股价回报和盈余反应系数,为此本文选取年报可读性指标的同年度同行业除本公司外其它公司的年报可读性均值作为工具变量(因为很难找到与公司年报可读性高度相关而与上市公司股价的市场反应不相关的工具变量(Lee,2012)。所以本文采用同年度同行业除本公司外其它公司的年报可读性均值作为工具变量进行折衷处理)。表8中的结果与上文保持一致,说明利用工具变量两阶段回归模型控制潜在的“互为因果”问题后,本文的主要研究结论仍然稳健。

2.年报可读性度量方法的稳健性检验

公司的年报可读性是本文的一个关键变量,为此,本文尝试了多种替代指标对主要结论进行了稳健性检验。(1)剔除公司规模效应。由于年报中披露的信息总量可能因公司规模不同而存在着明显差异,因此,本文尝试对年报篇幅先除以公司总资产的自然对数值后再进行极差标准化处理,构造3个新的年报可读性度量指标。(2)单独考虑非财务信息可读性。非财务文字信息的篇幅及其可读性可能会更好地反映上市公司整个年度报告的可读性,为此,参考阎达五和孙蔓莉(2002)和Li等(2008)的做法,本文尝试使用董事会报告(MD&A)的篇幅对可读性进行相关的回归分析。上述两种处理方式下,本文的相关结论仍然没有受到实质影响。

3.盈余反应系数度量方法的稳健性检验

考虑到中国A股上市公司年报集中在每年4月进行披露,市场对于上市公司盈余的反应比较集中,参照姜付秀等(2016)的做法,本文进一步使用第t+1年4月末至t+2年4月末的累计超额回报率(考虑分红)计算CARt+1,进行相应的稳健性检验,相关回归结果仍然支持本文的主要研究结论。

4.控制年报文字可理解性的稳健性检验

目前为止,本文使用的年报可读性指标都是从年报篇幅角度进行衡量的,而忽略了年报文字可理解性相关的构成因素。鉴于此,在控制年报文字可理解性相关的可读性因素下再检验年报篇幅维度的可读性指标是否还有独立的差异化影响是必要的。具体地,本文从西安交通大学管理学院胡楠教授及其团队开发的文构文本数据库(www.wingodata.cn)中获得上市公司的年报文本可读性指标数据。该指标的构建过程如下(Mikolov等,2013;Shin等,2018):第一步,利用Word Embedding将每个词表示成一个密集的固定长度的实值向量,然后语义相近的词在向量空间上具有相同的向量表示;第二步,借鉴Hierarchical Softmax和Negative Sampling的优化思想以及词汇的上下文信息,可计算得到句子的条件生成概率;第三步,再将各个句子生成概率乘积的对数均值作为年报文档的文字可读性水平(NReadability),该指标值越大,表示年报的文字可读性越高。在补充控制年报文字可理解性测度的可读性指标的相关影响后,本文的3个研究假设仍然得到了支持,说明年报文字可读性不会影响年报篇幅可读性的相关影响特别地,当用年报文字可读性指标(NReadability)替代年报篇幅可读性指标(Readability1)重新进行回归分析时,我们也没有发现年报文字的可读性会显著影响公司的盈余反应系数,意味着年报篇幅带来的可读性影响要大于年报文字带来的可读性影响。,两个维度的可读性影响是独立且有差异的。

五、进一步的影响机制分析

(一)基于投资者结构的影响机制分析

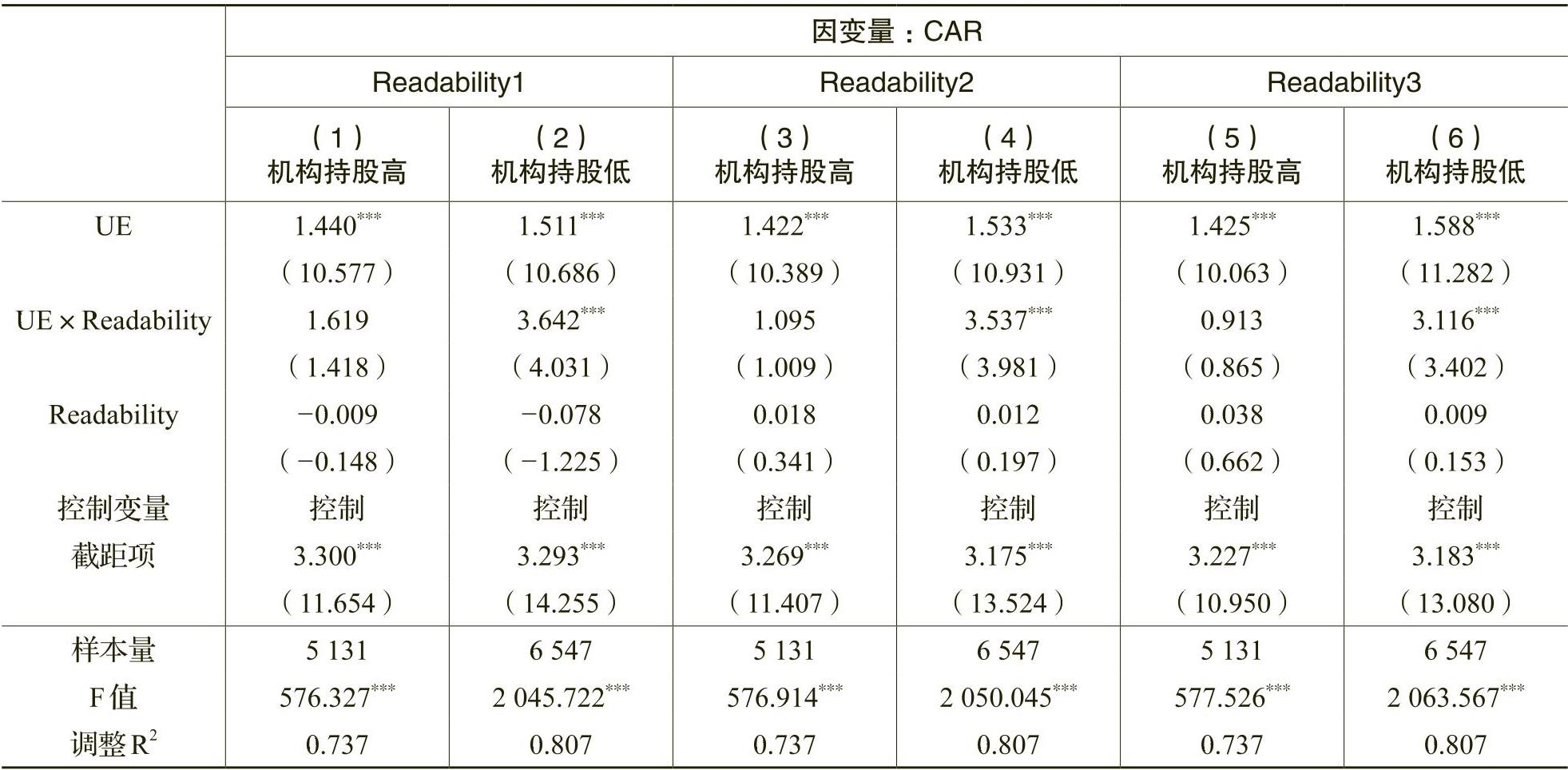

在本文的假设逻辑推演中,本文一直强调中国股票市场散户投资者占多数的情况是导致年报篇幅相关的可读性因素会影响中国上市公司盈余反应系数的一个重要原因,因为相比专业的机构投资者,个体散户投资者更容易因注意力限制而受到年报篇幅相关的可读性因素的影响。由此可以预期,本文年报可读性指标对公司盈余反应系数的影响会在公司的机构投资者持股比例较低也即散户投资者持股较多时表现得更为明显。基于此,根据样本公司机构投资者持股比例的均值把全样本划分为“机构持股高”和“机构持股低”进行了分组回归,结果如表9所示。

从表9可以看到,UE×Readability的系数在“机构持股高”子样本中都不显著,而在“机构持股低”子样本中都在1%的水平上显著为正,这些结果支持了本文的理论预期。

(二)基于受教育程度和阅读情况的影响机制分析

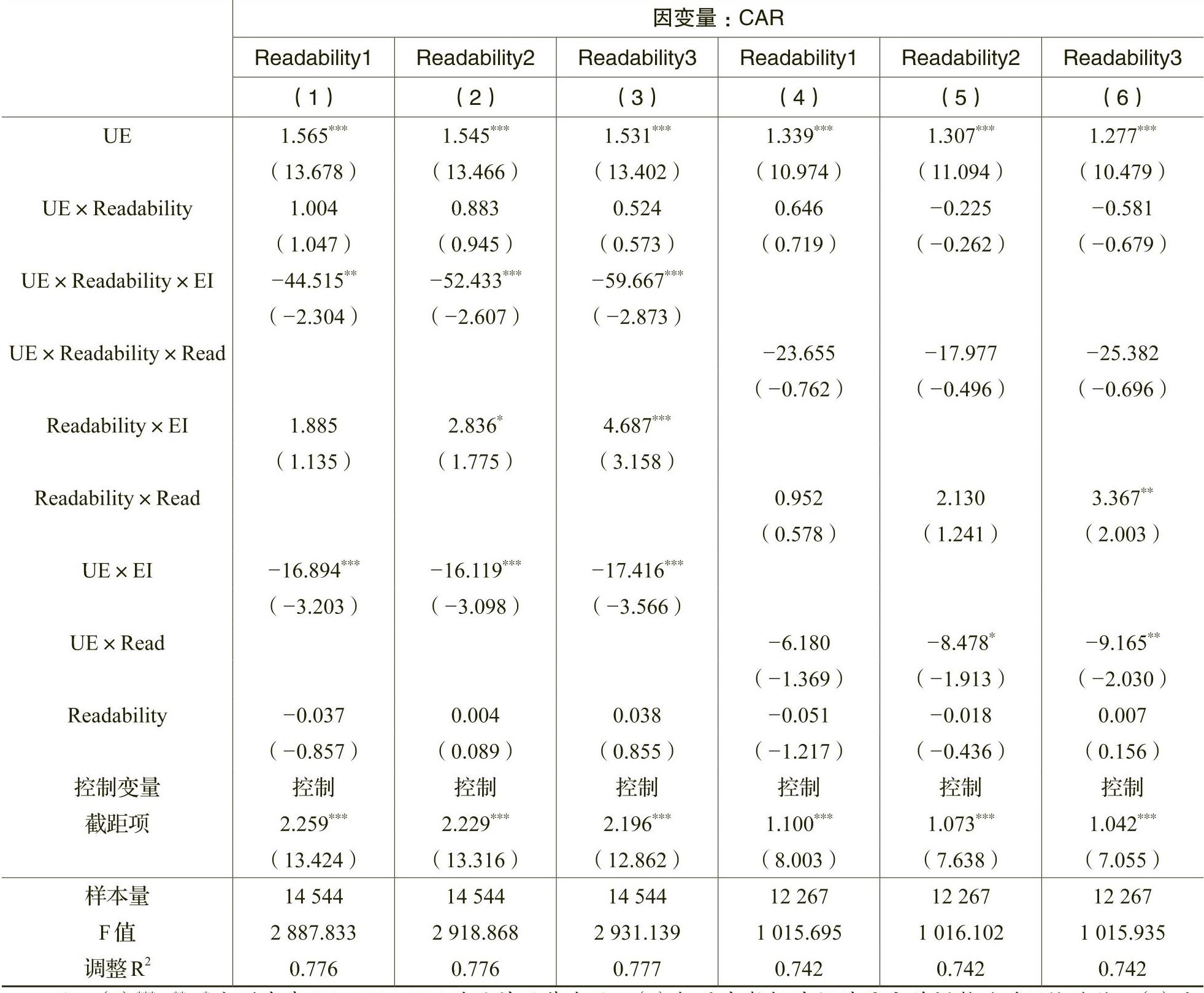

年报可读性影响上市公司盈余反应系数的关键是其有效信息被投资者提取和理解的难度,这与投资者处理和理解信息的能力有关。关于可读性,国外具有普遍意义的度量指标“迷雾指数”主要测算的是要轻松读懂某篇文章需要读者具备的正规教育年数。借鉴这一思路,本文选取投资者受教育程度和阅读情况,尝试检验年报可读性影响盈余反应系数的内在机理。个体投资者的受教育程度和阅读情况难以捕捉和度量,鉴于中国A股市场上散户投资者是投资主体,本文采用国民整体受教育程度和阅读情况对此进行粗略估计和度量。具体地,受教育程度采用联合国开发计划署(UNDP)发布的教育指数(EI)进行衡量需要指出的是,基于国民受教育程度的相关结果可能存在一些替代解释,因为改革开放以来,中国的国民受教育程度是随时间逐年提高的,具有很强的单调递增的时间趋势,而在这一时间趋势过程中,中国还有其他很多的环境或背景因素也是逐年单调变化的,因而本文得到的国民受教育程度的相关影响本质上有可能是源自这些环境或背景因素的影响,遗憾的是本文没有想到一种可行的办法来规避这些替代解释。,由实际受教育年数和预期受教育年数综合计算所得;阅读情况采用中国新闻出版研究院发布的国民综合阅读率(Read)进行度量,相应回归结果列示于表10。

在列(1)~(3)中,UE×Readability×EI的系数都在1%的水平上显著为负,说明投资者较高的受教育程度能够显著减弱年报篇幅相关的年报可读性对盈余反应系数的影响。在列(4)~(6)中,UE×Readability×Read没有得到显著的回归系数,说明即便国民综合阅读率在逐步改善,但在提高投资者提取和处理年报等复杂资料中有效信息的能力方面仍然没有明显的帮助,这也在一定程度上支持了本文关于长篇幅年报增加投资者阅读心理障碍的假设逻辑。

(三)其他可能的影响关系

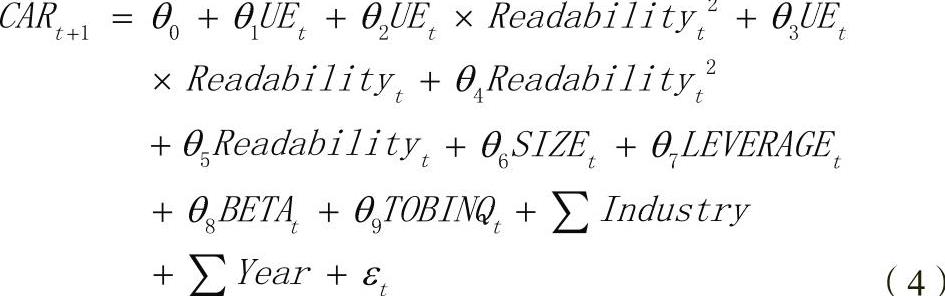

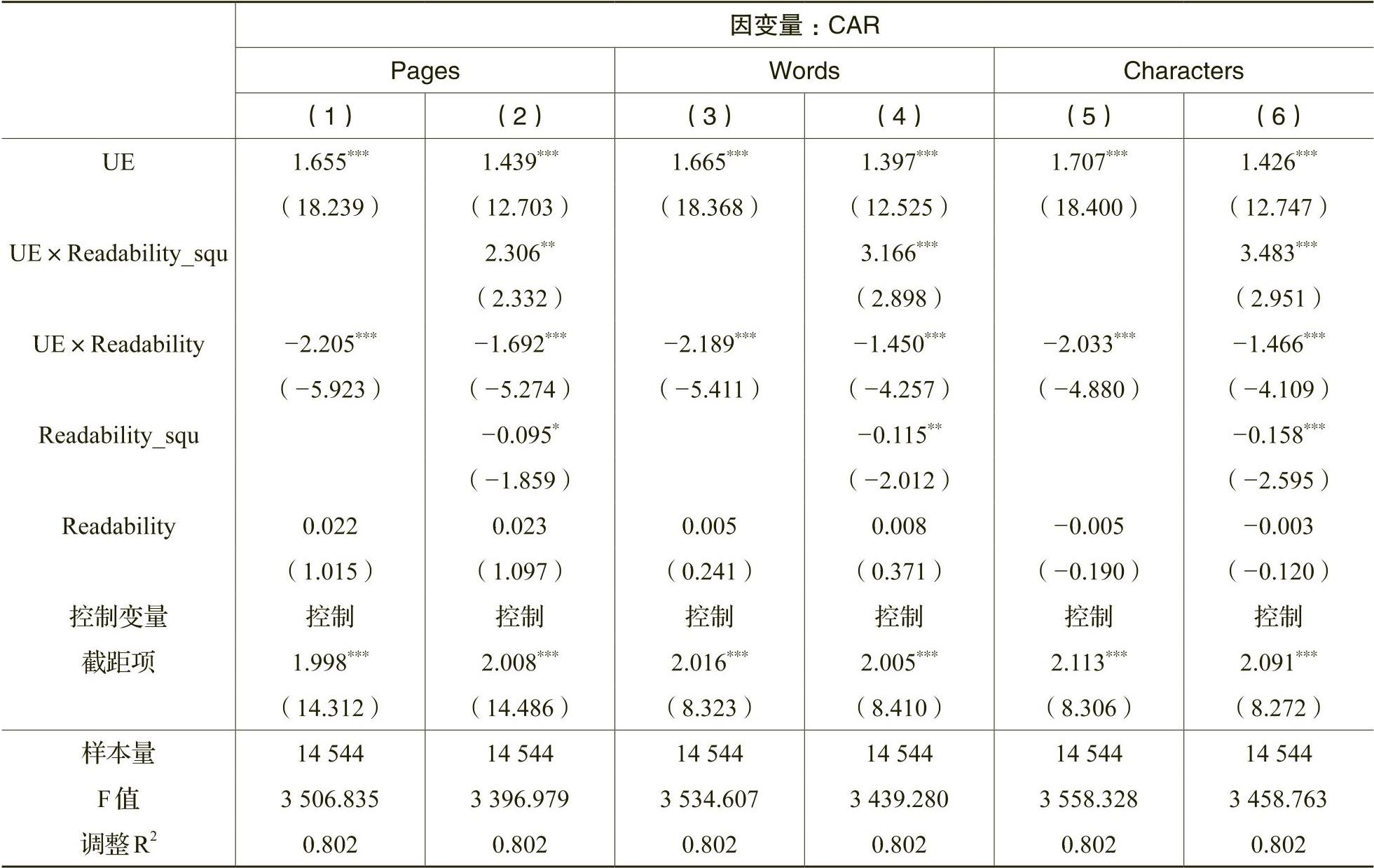

前文中主要探讨了年报可读性与盈余反应系数的单调线性影响关系,并发现年报篇幅越长,即年报可读性越差,市场对公司未预期盈余的反应越弱。但是从直觉上来说,年报篇幅越短,也越可能因为披露的信息不足而导致不充分的市场反应。因此,本文设计了如下计量模型(4)进一步分析年报可读性与盈余反应系数的非线性关系,结果如表11所示。

模型(4)中Readability使用未经极值标准化的年报篇幅度量,分别表示年报页数(Pages)、字数(Words)和字符数(Characters)的自然对数。

从表11中可以看到,在列(1)、列(3)和列(5)中,UE×Readability的系数都在1%的水平上显著为负,与表4的结果完全一致;而在列(2)、列(4)和列(6)中,UE×Readability_squ的系数都达到了至少5%的统计显著水平,意味着与年报篇幅相关的可读性与盈余反应系数之间存在着非线性的倒U型关系,即年报篇幅过长或过短都不利于会计盈余对股票估值有效性的发挥,因为篇幅过短的年报很可能存在信息披露不足,而篇幅过长的年报则可能披露了很多的冗余信息,降低了年报的可读性。

六、结论与启示

在信息爆炸的背景下,如何通过更为有效的信息披露保护中小投资者的利益受到广泛关注。但是,对于年报可读性的经济后果特别是年报可读性对中国资本市场信息效率的影响,我们仍然知之甚少,其中年报篇幅是否造成了中小投资者的阅读理解障碍并影响了其投资决策就是问题之一。为此,本文从公司的盈余反应系数视角考察了与篇幅相关的上市公司年报可读性对资本市场信息效率的重要影响,结果发现:(1)上市公司年报篇幅引致的年报阅读障碍越少,即年报可读性越高,其盈余反应系数也越高;(2)证券分析师关注和高质量的内部控制增强了年报可读性与公司盈余反应系数之间的正向影响关系。这些研究结果在经过内生性、更换变量度量方法等稳健性测试后仍然显著成立,说明具有较高可读性的公司年报,有利于帮助年报使用者更好地理解和吸收公司的会计盈余信息,并通过投资者的行为把会计盈余信息及其对未来的预测反映在公司股价中,提高了会计盈余信息的决策有用性;而作为年报主要使用者的证券分析师和良好的内部控制体系则强化了年报可读性对盈余反应系数的相关影响作用。进一步地,本文借助国民受教育程度、阅读情况、机构投资者持股情况对上述影响关系的作用机理进行了检验。特别地,本文发现年报篇幅与公司盈余系数反应实际上呈现非线性的U型关系,意味着年报篇幅过短或过长都不利于市场对公司会计盈余信息的吸收与反应。

本文的研究结论具有几点实践启示。首先,面对年报篇幅的日益增长以及由此带来的可读性变差问题,监管部门在逐渐完善信息披露制度的同时,也应该高度重视上市公司信息披露的简明化要求。其次,证券分析师是上市公司年报的主要使用者之一,是资本市场提倡关注基本面信息和长期价值投资的重要支撑力量,监管部门应该继续鼓励证券分析师队伍的发展壮大。最后,日益重要的董事会报告等非财务信息是公司年报篇幅日益增长的一个主要原因。这些非财务文本信息的信息含量存在着很大的弹性和不确定性,也不易于监管。因此,如何在非财务信息披露与年报可读性之间达到一个较好的平衡,这是监管层需要考虑的一个问题。

需要指出的是,本文的研究也存在一些不足之处。年报的可读性是一个非常抽象和综合的概念,如何在汉语情境下,综合考虑篇幅和文字可理解性发掘可读性衡量方法值得未来进一步研究。此外,关于年报可读性问题的研究在中国才刚刚兴起,上市公司的管理层是否会操纵年报的可读性以及年报可读性还会导致哪些经济后果,非常值得未来研究的继续关注。

[40]Rennekamp,K.Processing Fluency and Investors’ Reactions to Disclosure Readability[J].Journal of Accounting Re-search,2012,50(5):1319-1354.

[41]Shin,D.,He,S.,Lee,G.M.,Whinston,A.B.,Cetintas,S.,Lee,K-C.Enhancing Social Media Analysis with Visual Data Analytics:A Deep Learning Approach[R].SSRN Working Paper,2018.

[42]Teoh,S.H.,Wong,T.J.Perceived Auditor Quality and the Earnings Response Coefcient[J].Te Accounting Review,1993,68(2):346-366.

[43]Zhang,Y.Analyst Responsiveness and the Post-Earnings-Announcement Drift[J].Journal of Accounting and Econo-mics,2008,46(1):201-215.

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号