- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文经济政策不确定性与分析师盈余预测偏差——来自分析师行为特征与个人特质的经验证据

时间:2021-02-02 作者:彭雪妍 刘中华 作者简介:彭雪妍,广东省广晟财务有限公司;刘中华,广东外语外贸大学会计学院教授。

[大]

[中]

[小]

摘要:

一、引言

分析师是资本市场重要的信息中介,能提高上市公司信息传递效率,为投资者提供额外信息。然而,研究表明,分析师的预测结果易于受到由内到外的一系列因素影响,比如分析师自身能力与素质(Jacob等,1999;Garcia-Meca等,2006)、企业特征(Lang和Lundholm,1996;方军雄和洪剑峭,2007)与宏观环境不确定(潘亮,2015;陈胜蓝和李占婷,2017)等。在当前背景下,研究分析师对公司的盈利预测结果是否会受到经济政策不确定性的影响而产生偏差,对于投资者理解分析师预测偏差的外部不确定因素具有重要意义。同时,研究分析师个体特质与行为的作用,有助于从分析师个体层面深入理解宏观经济政策不确定性的影响。

以往关于外部宏观因素对分析师预测质量影响的研究主要发现宏观环境不确定性的上升会降低分析师盈余预测的质量(Ole-kristian和Tony,2005;Zhang,2006;吴锡皓和胡国柳,2015),使分析师做出负向盈余预测修正(陈胜蓝和李占婷,2017)。但研究对象侧重于分析师的预测修正行为,且从企业层面计量分析师预测系列指标,很少从分析师个体层面度量其盈余预测水平。为从分析师个体层面回答宏观经济政策不确定性是否依然对分析师盈余预测偏差产生...

一、引言

分析师是资本市场重要的信息中介,能提高上市公司信息传递效率,为投资者提供额外信息。然而,研究表明,分析师的预测结果易于受到由内到外的一系列因素影响,比如分析师自身能力与素质(Jacob等,1999;Garcia-Meca等,2006)、企业特征(Lang和Lundholm,1996;方军雄和洪剑峭,2007)与宏观环境不确定(潘亮,2015;陈胜蓝和李占婷,2017)等。在当前背景下,研究分析师对公司的盈利预测结果是否会受到经济政策不确定性的影响而产生偏差,对于投资者理解分析师预测偏差的外部不确定因素具有重要意义。同时,研究分析师个体特质与行为的作用,有助于从分析师个体层面深入理解宏观经济政策不确定性的影响。

以往关于外部宏观因素对分析师预测质量影响的研究主要发现宏观环境不确定性的上升会降低分析师盈余预测的质量(Ole-kristian和Tony,2005;Zhang,2006;吴锡皓和胡国柳,2015),使分析师做出负向盈余预测修正(陈胜蓝和李占婷,2017)。但研究对象侧重于分析师的预测修正行为,且从企业层面计量分析师预测系列指标,很少从分析师个体层面度量其盈余预测水平。为从分析师个体层面回答宏观经济政策不确定性是否依然对分析师盈余预测偏差产生影响,以及分析师某些行为特征(如本地优势、持续跟踪)与分析师某些个人特质(如资深程度与行业名气)是否能产生缓解作用等问题,本文以2007~2016年卖方分析师个人层面盈余预测数据为样本,结果发现:(1)经济政策不确定性会显著降低分析师盈余预测精确度,使其做出悲观预测。(2)分析师本地优势与持续跟踪行为,能有效削弱经济政策不确定性对分析师预测质量的负面影响。(3)分析师从业资深度越高,经济政策不确定性对其预测精确度的负面影响越弱。

本文可能的研究贡献在于:一是从分析师个体行为与特质差异的视角探究经济政策不确定性的影响,丰富了分析师预测领域内的研究成果。二是有助于投资者了解分析师预测偏差背后的行为特征与个人特质影响因素,从而理性对待分析师的预测报告。三是能启发分析师通过调整预测策略,缩小追踪范围,拓宽追踪深度。

二、理论分析与研究假设

(一)文献回顾

关于经济政策不确定性相关研究,学界探究了经济政策不确定性对国家宏观经济发展、微观企业行为与分析师预测的影响。在宏观方面,Abel等(1994)研究发现经济政策不确定性在短期内会抑制国家投资、消费及产出,减少就业机会。黄宁和郭平(2015)基于中国省级面板数据,发现政策不确定性在短期内会抑制经济增长、投资、消费、CPI。田磊和林建浩(2016)发现经济政策不确定性对实际产出的影响较弱,对价格水平负面影响较强。在微观企业方面,Gulen和Ion(2012)、Wang等(2014)、饶品贵等(2017)研究发现,经济政策不确定性的上升会抑制企业的投资行为。王红建等(2014)、李凤羽和史永东(2016)研究发现,公司出于预防性动机会在经济政策不确定的情况下增加现金持有量,其中一部分现金是以放弃当前投资机会为代价的。陈德球等(2016)、郝威亚等(2016)则发现经济政策不确定性会加大企业的税收规避行为,以及推迟企业的研发投入决策,抑制企业创新。在分析师预测影响方面,Ole-kristian和Tony(2005)研究发现,宏观经济政策不确定性越高,分析师预测精确度越低。潘亮(2015)研究表明,分析师对相关产业政策进行深入解读,有助于提高分析师跟踪数量,提升预测精确度。吴锡皓和胡国柳(2015)研究表明,企业不确定因素增多会增大分析师预测误差和分歧度。Baloria和Mamo(2017)研究发现,这种现象在对政策变动敏感的公司中更为明显。Zhang(2006)则认为在信息高度不确定的环境下,分析师在进行预测修正时,他们倾向于低估新信息。陈胜蓝与李占婷(2017)发现经济政策不确定性程度越高,分析师会倾向于负向修正盈余预测。

综上可见,尽管国内关于经济政策不确定性和分析师预测的研究较多,但关于经济政策不确定性下,分析师个人预测行为受到的影响,以及分析师个人行为与特质在其中发挥的作用,目前还少有研究涉及。陈胜蓝与李占婷(2017)主要从企业层面研究某家企业当年跟踪的所有分析师的盈余预测修正方向,本文的研究维度则集中在分析师个体层面,关注每个分析师当年对每家公司的盈余预测,从而有助于从个体层面,深入理解宏观经济环境不确定性的重要影响。

(二)研究假设

以往研究表明,分析师预测质量取决于预测任务的复杂程度。本文认为,经济政策不确定性会通过盈余的可预测性与信息吸收两种渠道增加分析师预测任务的复杂度,影响其预测表现。

从盈余的可预测性角度来看,经济政策不确定性的上升会降低企业盈余的可预测性,增加分析师预测任务的复杂度。具体原因有:(1)经济政策不确定性会增加现存资产未来现金流的不确定性。与税收等相关的政策不确定性会增加分析师预测公司成本的难度,与政府补贴等相关的政策不确定性则增加预测公司收入的难度。(2)经济政策不确定性的上升会导致预测公司决策行为的复杂度上升。面对经济政策不确定,公司可能会增加现金持有量、减少投资与雇佣、推迟融资(Julio和Yook,2012;Durnev,2013;Colak等,2016;Li等,2016;Jens,2017)。分析师此时不仅需要预测公司现存资产带来的盈余,还要考虑上述决策变动会给盈余带来的影响。(3)经济政策不确定性上升时,公司在会计决策上会更为保守,管理层的盈余信息披露行为也会更为保守,这加大了分析师对信息进行识别、加工、处理的难度。从信息吸收渠道角度来看,经济不确定性上升时信息波动与模糊程度的增加会加大分析师有效识别和处理加工公开信息的难度,也会导致分析师吸收公开信息的系统性失败,影响盈余准确性与盈余预测修正(Carson等,2006;Zhang,2006;吴锡皓和胡国柳,2015)。因此,经济政策不确定性上升时,一方面,上市公司盈余不可预测性增大,另一方面,分析师对公开可获得信息反应不足、吸收不完全,这些都会加剧分析师预测任务的复杂性与困难度,使预测质量受到影响。据此,提出假设1:

假设1:在其他条件不变的情况下,经济政策不确定性程度越高,分析师在该年对所预测企业的盈余预测精确度越低。

经济政策不确定性上升时,分析师可能会基于佣金压力的减少、“保守主义”心理与市场悲观情绪感染,倾向于低估企业盈利情况,发布悲观盈余预测报告。首先,经济政策不确定性上升时,由于经济通常面临下行压力,证券市场波动性加大,券商与机构投资者间的交易量与交易额都会减少,分析师的佣金与奖金也随之减少(Loh和Stulz,2004),其通过出具乐观预测报告以取得更高报酬与职业机遇的动机也会降低。其次,在经济政策不确定性上升时,公司股票的不确定性与基本信息反馈确实会加强分析师“保守主义”心理倾向(Hirshleifer,2001),分析师易于采取谨慎、小心的态度进行盈余预测及负向修正(Gu和Wang,2003),低估公司的经营业绩和发展前景。最后,经济政策不确定也是一种信息不确定性,市场公开信息不充分时,会出现普遍的悲观情绪。随着经济政策不确定性的上升,市场上投资者的情绪趋于悲观而减少投资,分析师也往往会受此影响,下调盈利预期或上调必要回报率(伍燕然等,2012),从而低估企业价值和盈余表现,出具悲观预测报告。据此,提出假设2:

假设2:在其他条件不变的情况下,经济政策不确定性程度越高,分析师在该年对上市公司的盈余预测越悲观。

分析师本地优势是指分析师所属券商所在地与被跟踪企业在同一省(或直辖市)内的一种地域相关性现象。券商与被跟踪企业地理距离越近,券商雇佣的分析师越具有信息优势(张然等,2012)。在经济政策不确定性上升带来的信息波动与模糊程度加剧的情况下,这种本地优势能帮助分析师以较低成本更有效地获取私有信息,从而弥补其吸收公开信息能力下降的劣势,缓解经济政策不确定性对分析师盈余预测质量的负面影响。据此,提出假设3:

假设3:在其他条件不变的情况下,相对于不具有本地优势的分析师而言,经济政策不确定性对具有本地优势的分析师当年盈余预测质量的负面影响更小。

一般而言,在经济政策不确定的环境下,分析师持续跟踪一家公司,对这家公司了解程度越深,越能把握公司决策背后的含义,并能结合过程中获得的经验,来准确判断经济政策不确定性将对公司盈余造成的影响,削弱盈余的不可预测性,对信息反应也会更加完全,在预测时也会更加客观、准确。据此,提出假设4:

假设4:在其他条件不变的情况下,相对于不连续跟踪同一家公司的分析师而言,经济政策不确定性对连续追踪同一家公司三年以上的分析师当年的盈余预测质量的负面影响更小。

三、研究设计

(一)样本选取与数据来源

本文以对2007~2016年沪深A股非金融类及非ST类上市公司每股收益进行预测的卖方分析师为研究对象,对分析师预测相关数据进行以下处理:(1)剔除分析师姓名、分析师EPS预测值以及上市公司EPS实际值缺失的样本;(2)剔除年度内分析师跟踪数量不足两人的样本公司;(3)剔除上市公司相关财务数据缺失的样本。由于本文对于分析师预测精确度的计算是精确到各分析师个体层面,故暂且对每个分析师当年内关于同一家公司EPS的多次预测值不做处理,后续计算预测精确度指标时再取中位数作为一致预测值。样本数据进行一系列筛选与处理后,最终共得到2513家样本公司,126981个观测值。

本文样本数据主要包含经济政策不确定指数数据、分析师预测数据、上市公司财务数据、宏观经济数据、券商与上市公司注册地数据。其中,衡量中国经济政策不确定性的月度指数EPU来自policy uncertainty官方网站,由Baker等学者编制,而每日指数DEPU则来自ecnomic policy uncertainty in China官网,由陆尚勤和黄昀编制。分析师预测数据、上市公司财务数据、宏观经济数据、上市公司注册地数据均来自CSMAR数据库,券商注册地数据则来自WIND数据库。本文采用的分析软件为Stata 13.0。

(二)模型构建与变量定义

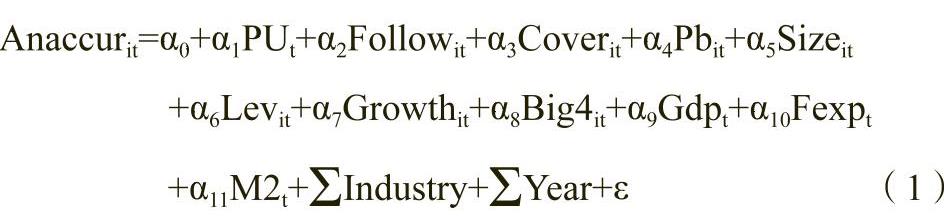

模型(1)用于检验分析师预测精确度与经济政策不确定性的关系(假设1),模型(2)则检验分析师预测倾向与经济政策不确定性的关系(假设2)。分析师本地优势与持续跟踪的作用则通过对模型(1)采取分组回归来检验。所有模型均控制行业、年份效应,为调整模型异方差和控制组内相关性,本文还对所有模型进行了Robust和公司层面Cluster处理。

其中,PU是经济政策不确定指数EPU和DEPU的集合。模型中的各变量定义如下:

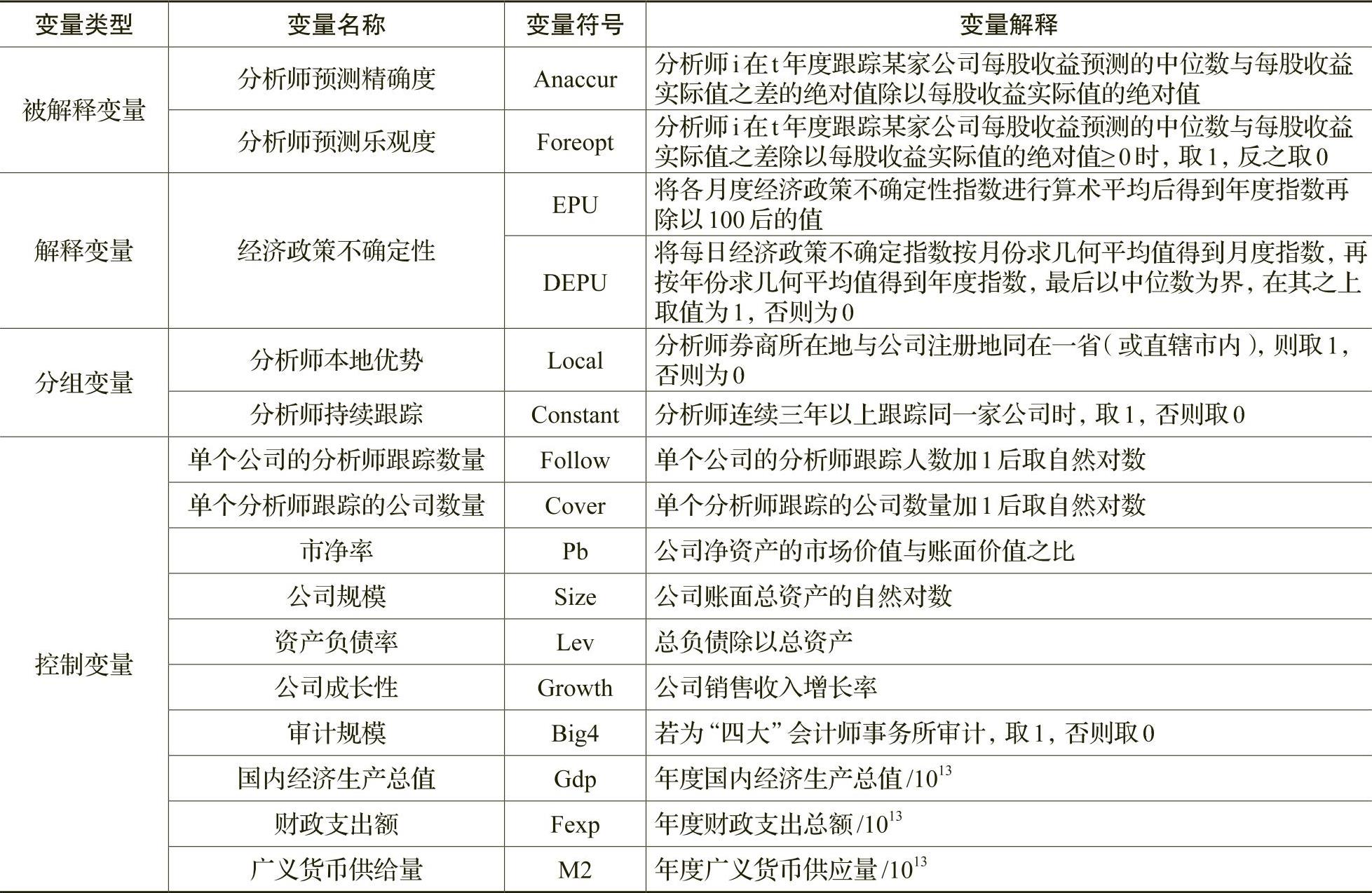

1.被解释变量

(1)预测精确度(Anaccur)。预测精确度的计算精确至每个分析师个体上。参照Liu(2015)的做法,用分析师i在t年度对某公司多次EPS预测值(Forecast)的中值(若只预测了一次,则将该值直接带入公式计算)作为分析师该年度对某公司的一致预测值,再将一致预测值与该公司在t年度EPS实际值的差的绝对值,除以EPS实际值的绝对值。该指标反映分析师预测值与实际值之间的差异,该值越大,则表明预测偏差越大,精确度越小。具体公式如下:

(2)预测倾向(Foreopt)。根据分析师预测偏差方向来衡量,为虚拟变量。若预测偏差方向为正向,即数值大于0,分析师预测倾向变量定义为1,代表分析师乐观的预测倾向,反之,在预测偏差值小于或等于0,预测方向为负时,分析师预测倾向变量取0,代表分析师悲观的预测倾向。分析师预测乐观度具体公式如下:

2.解释变量

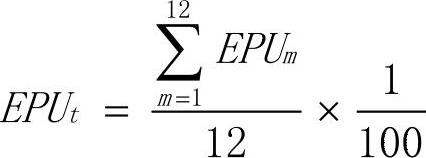

(1)经济政策不确定性(EPU)。采用Baker等学者基于文本分析法而构造的月度中国经济政策不确定指数,并将各月度经济政策不确定性指数进行算术平均,得到年度经济政策不确定性指数,再除以100。具体公式如下:

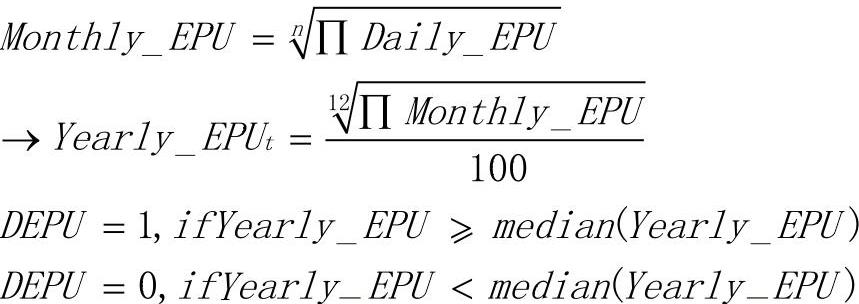

(2)经济政策不确定性虚拟变量(DEPU)。采用香港浸会大学陆尚勤和黄昀编制的每日中国经济政策不确定性指数,并依次进行以下步骤处理:①按月份计算当月所有的每日指数的几何平均数,得到月度指数。②按年份计算当年所有月度指数的几何平均数,再除以100,得到年度指数。③以年度指数的中位数为界,大于或等于中位数的年度指数取1,小于则取0。最终得到衡量经济政策不确定性的二值虚拟变量DEPU。在主检验中将政策不确定指数转化虚拟变量是参考饶品贵和徐子慧(2017)的做法。

3.分组变量

(1)分析师本地优势(Local)。虚拟变量,当券商注册地与跟踪公司注册地为同一省(或直辖市)内时,取值为1,反之,取值为0。(2)分析师持续追踪(Constant)。虚拟变量,在分析师连续跟踪同一家上市公司三年以上时,定义为1,反之,定义为0。

4.控制变量

控制变量分为分析师自身因素、公司特征以及宏观经济环境三类变量。分析师层面控制变量包括单个公司的分析师跟踪数量(Follow)与单个分析师跟踪的公司数量(Cover)。公司层面控制变量包括市净率(Pb)、公司规模(Size)、资产负债率(Lev)、公司成长性(Growth)、审计规模(Big4)。宏观经济层面变量包括国内经济生产总值(Gdp)、财政支出额(Fexp)、广义货币供应量(M2)。所有变量定义详见表1。

所有连续变量均在1%和99%分位上进行缩尾处理。Anaccur和Foredisper均为连续变量,因此当它们作为被解释变量时,模型(1)采用OLS估计。Foreopt为虚拟变量,因此当它们为被解释变量时,模型(2)采取Logit估计。

四、实证结果

(一)描述性统计结果

表2报告了各变量的描述性统计结果。由Anaccur(预测精确度)与Foreopt(预测乐观度)各统计值数据可见,分析师对公司盈余预测的精确度平均值为0.659,标准差达到1.426,说明分析师预测的精确度较高,且各分析师之间的预测精确度存在较大差异。并且,在对被跟踪公司做出年度预测的分析师中,44.1%分析师倾向于给出乐观预测。此外,自变量EPU(经济政策不确定性)的平均值为1.856,最小值为0.822,最大值为3.648,而DEPU均值为0.554,超过50%,说明经济政策不确定性程度较高且波动较大。调节变量Local(分析师本地优势)和Constant(分析师持续追踪)数据显示,样本中平均有12%的分析师倾向于跟踪本地企业,22.4%分析师会连续追踪一家企业三年以上。

(二)多元回归分析结果

1.经济政策不确定性对分析师预测精确度的影响

表3多元回归分析结果显示:(1)经济政策不确定性(EPU、DEPU)与分析师预测精确度(Anaccur)均呈正相关关系,EPU系数为0.071,DEPU系数则为0.107,均在1%的水平上显著,说明经济政策不确定性程度越高,单个分析师当年对跟踪公司每股收益预测的精确度越低。假设1得到验证。(2)跟踪同家公司的分析师数量(Follow)和单个分析师跟踪的公司数量(Cover)均与分析师预测精确度呈显著负相关关系。结果表明,公司受关注度越高,分析师业务能力越强,分析师预测精确度就越高,公司受关注度与分析师个人经验也对分析师预测质量具有积极影响。

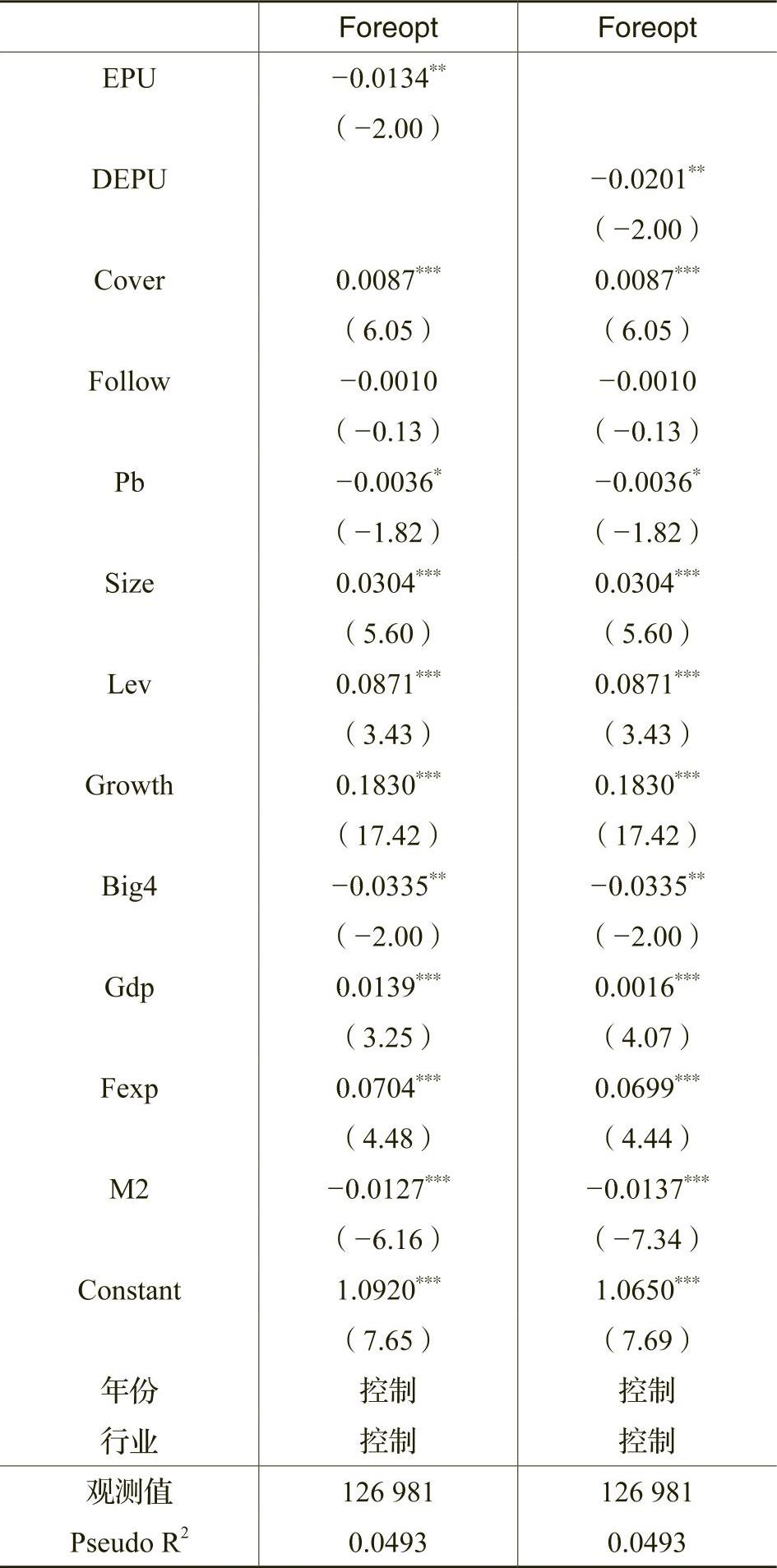

2.经济政策不确定性对分析师预测倾向的影响

表4检验结果显示:(1)经济政策不确定性与分析师预测乐观度呈显著负相关,系数分别为-0.0134、-0.0201,均在5%的水平上显著,表明经济政策不确定程度越高,分析师更倾向于发布悲观预测报告。(2)一些公司特征强弱程度会对分析师预测倾向造成影响。Growth、Size与Foreopt呈显著正相关,Pb与Foreopt呈负相关,表明公司成长性越强,规模越大,市净率越低,分析师越倾向于对该公司进行乐观预测。反之,当这些公司特征偏负面,传递着公司竞争力不足的信号时,分析师则更倾向于悲观预测。

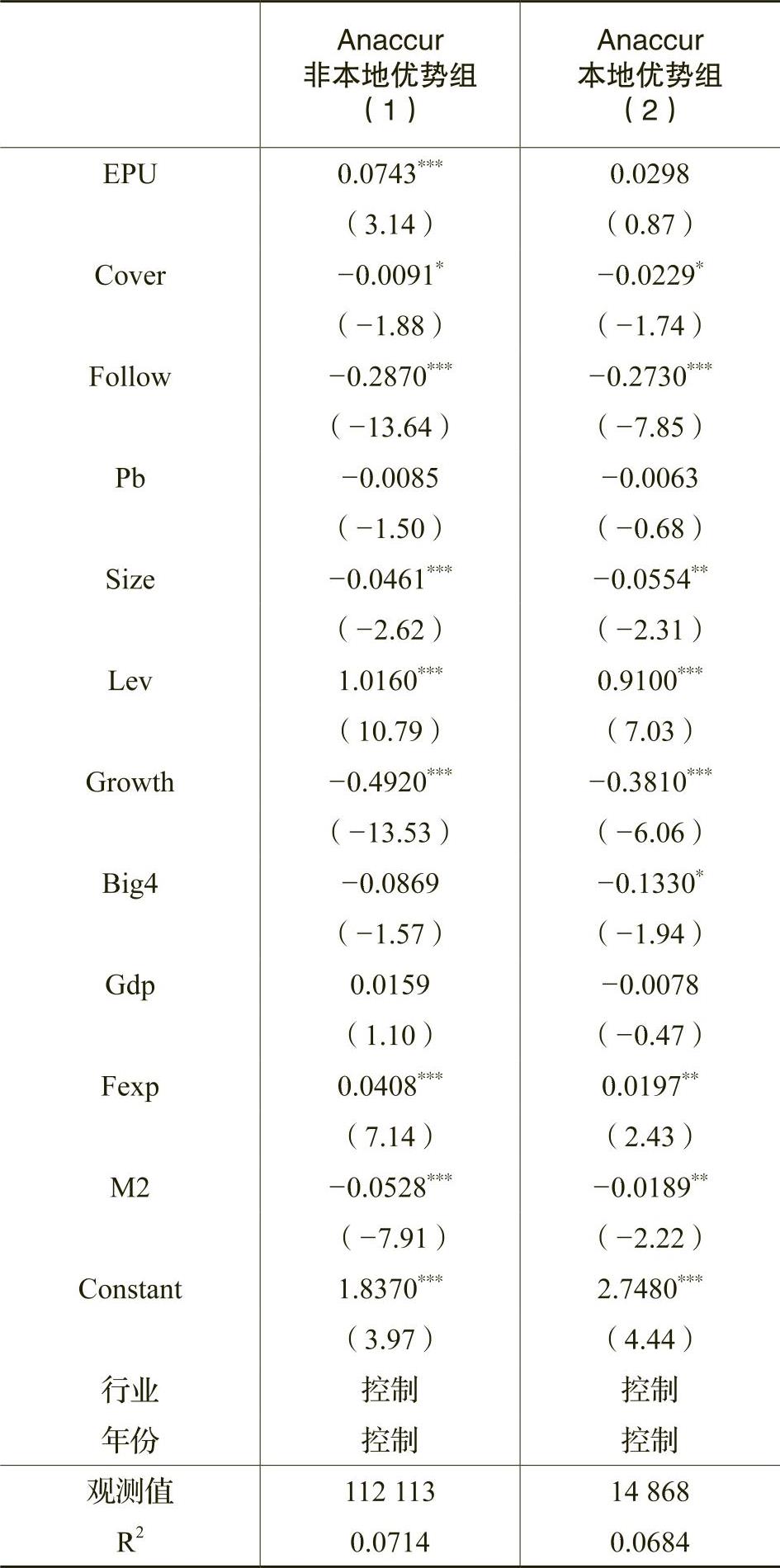

3.分析师本地优势的作用

表5为自变量是EPU时的分组检验结果。为辨别经济政策不确定性对预测精确度的影响在是否具有本地优势的分析师组别中存在显著差异,本文对(1)、(2)列组间系数差异进行suest检验后,发现两组系数在10%的水平上具有显著差异(Chi2(1)=3.44,Prob>Chi2=0.0637)。表5的结果表明,当分析师具有本地优势时,经济政策不确定性对分析师预测精确度的负面影响减弱。

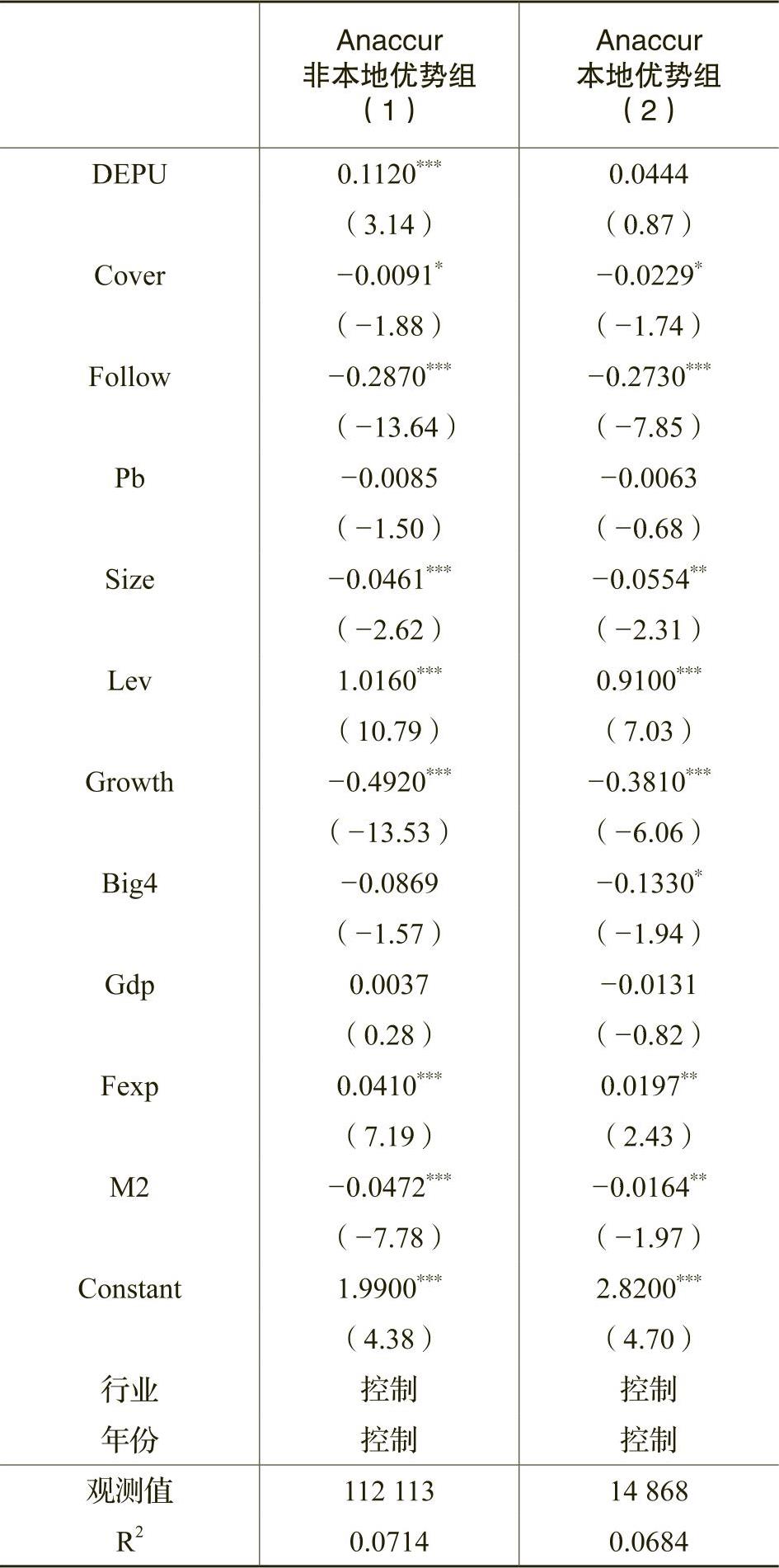

表6是自变量为DEPU时的分组回归检验结果,可见,分析师本地优势组中DEPU系数值小于非本地优势组。对两组DEPU系数进行组间差异suest检验,结果表明第(1)和(2)列DEPU系数之差的统计值Chi2(1)为3.55,Prob>Chi2为0.0595,两组DEPU系数在10%的水平上具有显著差异。再一次证明了分析师的本地优势能有效削弱经济政策不确定性对分析师预测质量的负面影响。

4.分析师持续追踪的调节效应

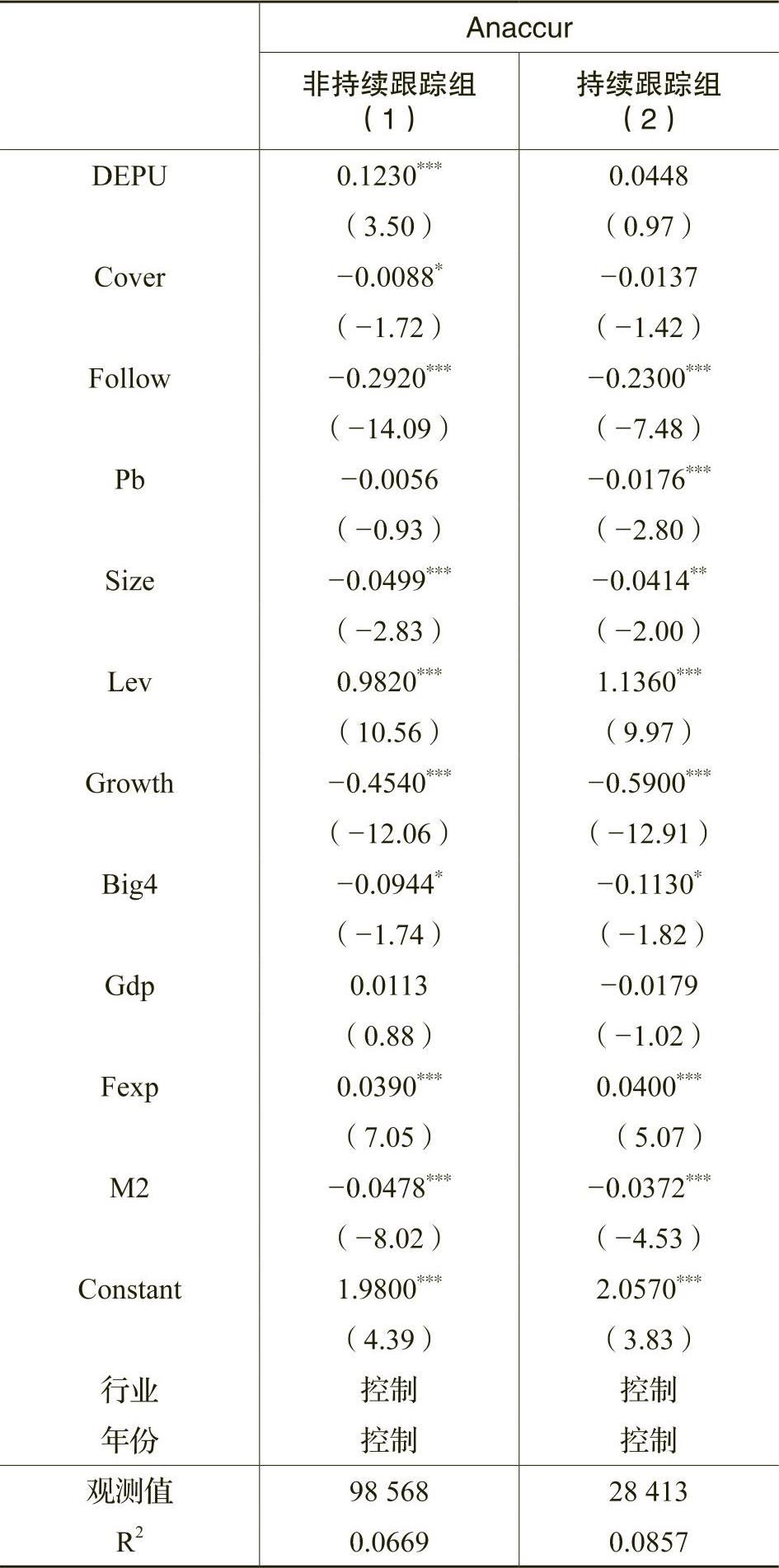

为了检验假设4的准确性,本文按分析师是否连续三年以上跟踪同一家公司,将样本分为分析师持续追踪与非持续追踪两组,对模型(1)进行分组回归。表7回归结果显示,当分析师对同家公司连续跟踪三年以上时,经济政策不确定性对分析师预测精确度不具有显著影响(EPU系数为0.0298),而当分析师不长时间持续追踪同一家公司时,经济政策不确定性对分析师预测精确度消极影响在1%水平上显著(EPU系数为0.0816)。对持续跟踪组和非持续跟踪组间EPU系数差异进行suest检验,结果表明,在因变量为预测精确度时,(1)、(2)两列EPU系数值在1%水平上具有显著差异(Chi2(1)=6.64,Prob>Chi2=0.0099),持续跟踪组的EPU数值显著低于非持续跟踪组。这表明分析师持续跟踪同一家公司三年以上时,经济政策不确定性对分析师预测质量的负面影响得到显著削弱。

表8是自变量为DEPU时的分组回归检验结果,可见,分析师持续追踪组中DEPU系数值小于非持续追踪组。对两组DEPU系数进行组间差异检验suest检验,结果表明第(1)和(2)列DEPU系数之差的统计值Chi2(1)为6.64,Prob>Chi2为0.0099,两组DEPU系数在1%水平上具有显著差异。证明了分析师持续追踪能有效削弱经济政策不确定性对分析师预测质量的负面影响。

五、稳健性检验

为了证明前文主回归结果的可靠性与稳健性,本文从变量重定义、滞后控制变量、采用交互项模型三个方面进行稳健性测试。检验结果与前文结论保持一致,检验方法与结果如下:

1.变更因变量预测精确度的度量方式。将计算预测精确度、乐观度公式中的分母由每股收益替换为公司股票当年年末收盘价格,得到衡量预测精确度、乐观度的新代理变量Anaccur2、Foreopt2,再将新代理变量代入原模型中进行回归检验,得到的回归结果依然显示了经济政策不确定性对分析师预测质量的负面影响,经济政策不确定性对分析师预测乐观度的负面效应。再以构造交互项回归模型的方式,检验分析师本地优势与持续跟踪的作用,验证了假设1~4的稳健性(限于篇幅不再列示,下同)。

2.控制变量均滞后一期。企业特征层面变量(如企业经营业绩、企业规模、成长能力、财务状况等)与宏观经济层面变量(国内生产总值、财政总支出、货币供应量等)虽然会影响分析师预测质量,但证券分析师预测结果的精确度同样会引发市场反应,引导投资者行为,从而对企业特征与宏观经济变量造成反作用。为控制此类潜在内生性问题,将前文所有模型中的控制变量均滞后一期,因变量、自变量与调节变量保持不变,重新检验假设1~4的可靠性。结果依然成立。

3.更换自变量的度量方式。前文回归检验部分以EPU月度指数为基础求取了以年为单位的EPU算术平均和,作为年度EPU指数来衡量当年的经济政策不确定程度。本文还采用求EPU月度指数几何平均数的计算方法来定义当年经济政策不确定性(EPU2),并代入模型重新检验,结果依然具有稳健性。

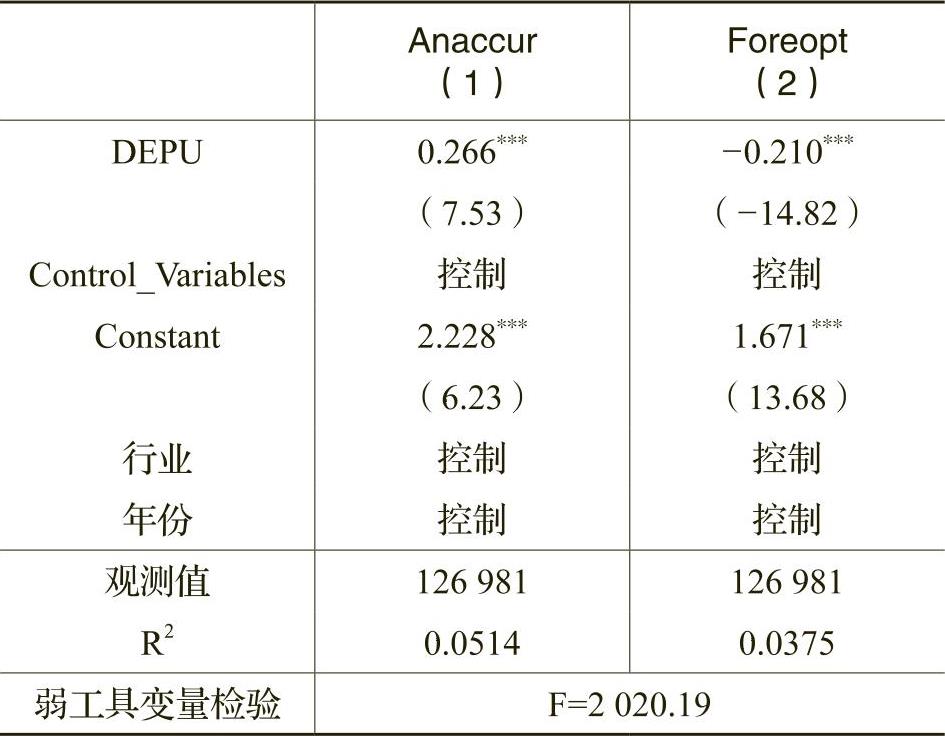

六、内生性检验

前文回归检验中用以度量经济政策不确定程度的指标具有潜在的内生性问题,基于文本分析法构造的不确定指数可能包含来自公司、分析师等微观主体决策的变动,因为各微观主体的行为、决策变动聚集起来会引发经济不确定程度的变化。对此,本文选取美国总统换届选举(Election)作为工具变量,进行内生性检验。美国总统每四年换届选举一次,本文2007~2016年样本区间包括2009年、2013年两个换届年份,将这两年份定义为1,其余年份则为0,以构造工具变量Election。选择这一工具变量的理由是,政治不确定性是经济政策不确定性的来源之一(刘志远等,2017),美国总统换届大选能影响美国经济政策不确定性进而影响其他国家经济政策不确定性。表9是弱工具变量相关性检验结果,统计量F值为2020.19,大于10,通过了相关性检验。并且,运用Hausman检验工具变量的外生性,检验结果表明Election为外生变量。此外,控制工具变量后进行2SLS回归的第二阶段回归结果也与前文结论基本一致。

七、进一步检验:分析师从业资深度和行业名声的作用

前文检验结果表明,分析师的本地优势与持续追踪能有效改善其在经济政策高度不确定时期的盈余预测表现。除此之外,相关研究发现,分析师工作经验丰富能提高预测精确度,并且,明星分析师的准确度高于非明星分析师(刘永泽和高嵩,2014)。那么,在经济政策高度不确定时期,分析师的资深程度与行业名声能否仍通过经验累积赋予的高水平判断力和行业资源网络提供的高价值信息,来对复杂的企业盈余波动情况做出准确估计呢?对此,本部分进一步重点检验分析师从业资深度和行业名声在政策不确定时期发挥的作用。

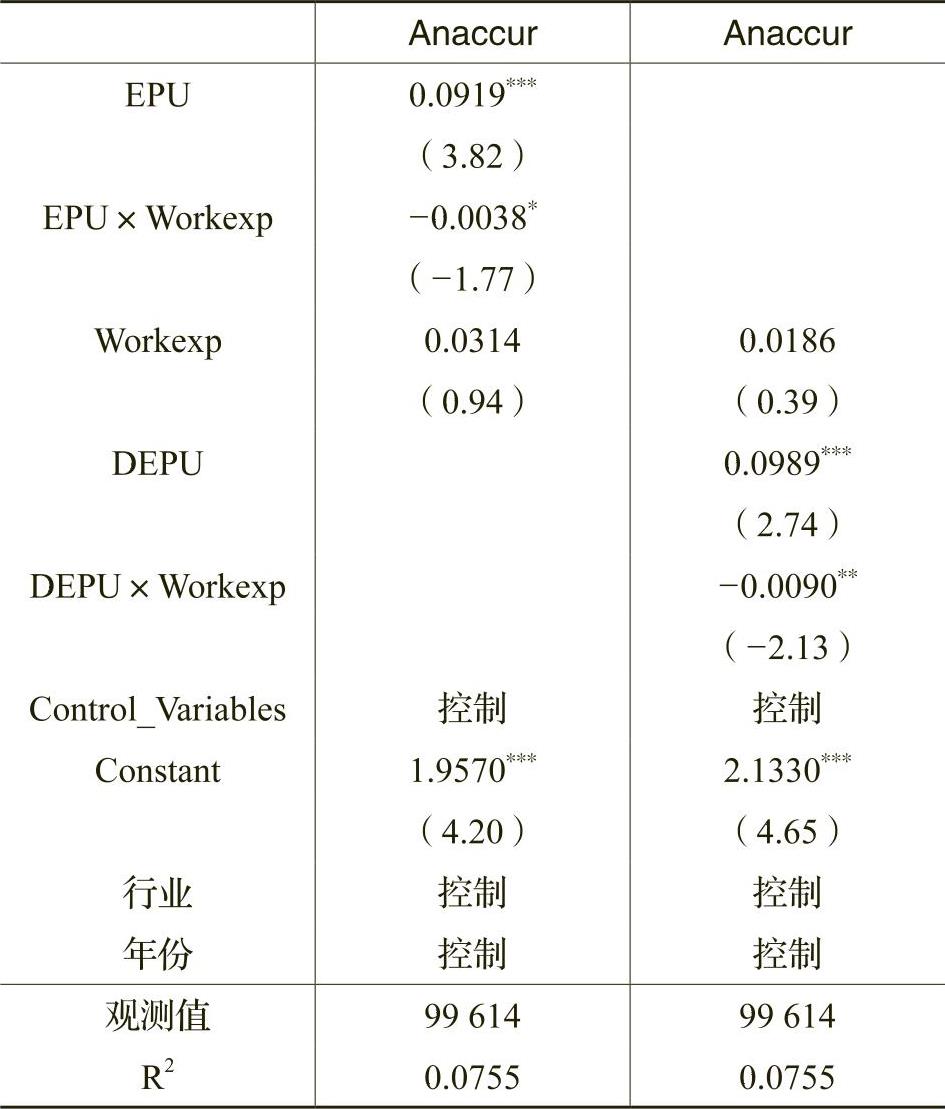

本文采用分析师工作经验来衡量分析师从业资深度(Workexp),工作年限用截至每年年末分析师做出第一个盈余预测以来的年数度量,具体数据来源于国泰安经济金融数据库,与原主回归面板数据合并后,样本量缩至99614。检验结果(表10)发现,分析师越具有丰富的工作经验,越能降低政策不确定给个人预测精确度造成的负面影响,这表明政策不确定时期,相对于非资深分析师,资深分析师能依靠丰富经验保持良好的预测精确度。

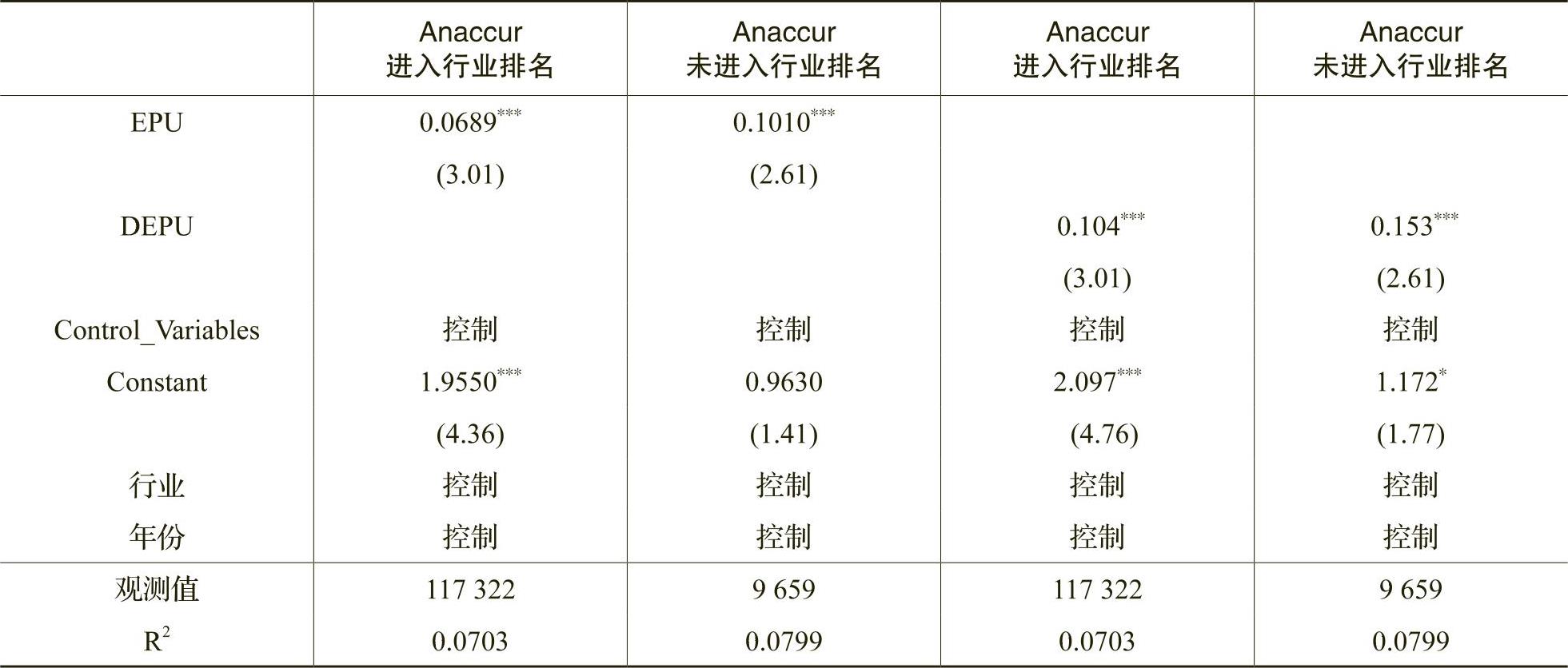

分析师的“明星效应”与分析师预测精确度的关系一直以来是行为金融研究领域的关注点。一般而言,能在《新财富》榜单占据一席之地或在行业中拥有较高名望的分析师,其预测报告的市场价值较高,预测结果也更被投资者重视,但这并不代表行业名声较高的分析师预测结果更为准确,尤其在政策不确定时期,分析师行业名声未必能对预测质量产生积极帮助。本部分重点检验分析师行业名声在经济政策不确定时期发挥的作用,不同于以往研究用《新财富》排行榜前十位来度量分析师在证券行业的名声,本文采取国泰安对分析师2007~2016年在其主要预测行业中的排名(Rank)来度量,将样本期间内分析师在其主要预测行业(即A股上市公司各行业)排名前5名的分析师定义为明星分析师,虚拟变量Rank定义为1,其余则为0。控制了分析师工作经验变量后,分组回归结果(表11)发现,行业排名前列的分析师在政策不确定时期的预测精确度与没进入行业排名的分析师无显著差异(两表suest检验结果均为:Chi2(1)=0.89,Prob>Chi2=0.3453),表明政策不确定时期明星分析师的预测精确度并没有优于非明星分析师。

八、研究结论与启示

本文采用分析师个体层面的盈余预测数据,探寻经济政策不确定性对分析师盈余预测的影响及其机理,并进一步研究分析师行为特征(如分析师的地理邻近优势、持续多年追踪同一公司的行为)以及个人特质(如从业资深度、行业名声)在对抗不确定性对盈余预测负面影响中发挥的调节作用。研究结果表明,首先,经济政策不确定性的上升降低预测质量。同时,分析师更倾向于低估企业经营业绩与发展状况,发布悲观预测报告。其次,本文发现分析师的本地优势能帮助分析师以较低的成本获取有价值的私有信息,分析师持续追踪同一家公司的行为有助于其判断经济政策不确定对该公司盈余造成的影响,能起到缓解经济政策不确定性负面影响的积极作用。最后,分析师资深程度和行业名声作用的检验表明,经济政策不确定时,分析师资深工作经验比对外树立的个人品牌更能保证预测精确度。

本文的研究结果有助于投资者理性对待政策不确定时期分析师盈余预测结果,认识分析师行为特征与个人特质因素在改善预测偏差中发挥的作用,从而有选择性地关注工作经验丰富的分析师的预测结果。对于分析师自身而言,本文能启示其加强工作经验积累,发挥本地优势跟踪本土企业,延长追踪时间,以保证政策不确定下的预测质量。

Economic Policy Uncertainty and Analyst’s Earnings Forecast Biases——Empirical Evidence from Analyst’s Behavior Characteristics and Personal Traits

PENG Xue-yan,LIU Zhong-hua

Abstract:The uncertainty brought from economic policy change and adjustment will enhance enterprises earnings fluctuation and public information ambiguity,thus increasing the complexity of forecast mission and causing the greater biases of analysts’forecast results.This research explores the impact of economic policy uncertainty on analysts’forecast biases and the mechanism behind,as well as the effect of analyst’s personal traits and behavior from the perspective of macro-economic uncertainty.The research object is the earnings per share of listed companies predicted by sell-side analysts in each accounting year,and the analysts’forecast data are calculated on the individual dimension instead of enterprises.The results show that the more uncetain economic policy is,the less accurate analysts’forecast results will be.Moreover,the local advantages and continuously tracking behavior can effectively weaken the negative effect of economic policy on analysts’forecast quality.The conclusion above stands still after the a series of robustness checks and endogeneity test.

Key words:economic policy uncertainty;analyst forecast biases;local advantages;continuous tracking behavior

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号