一、引言

高管薪酬差距是理论界和实务界都广泛关注的话题。从近几年的媒体报道来看,媒体主要关注公司高管的天价年薪是否科学合理以及公司高管与员工之间的薪酬差距是否有失公平。相对于媒体报道而言,学术界则主要从高管薪酬差距的影响因素、高管薪酬差距的经济后果等两个视角进行研究。高管薪酬差距经济后果领域的文献较为丰富,对其影响因素的研究相对较少,主要是从公司成长性、地区发达程度、公司规模(陈震,2006);国有股权比例、公司治理结构(Lin等,2009;林浚清等,2003);CEO内部继任可能性(鲁海帆,2010)等方面进行研究的,鲜有文献考察机构投资者异质性对高管薪酬差距的影响。为此,本文从机构投资者异质性视角考察机构投资者持股对高管薪酬差距的影响,以期对深化高管薪酬差距影响因素领域的研究作出理论贡献。

近年来,我国投资者的持股数量与持股比例逐步增加,目前机构投资者已经成为了我国上市公司股东的重要组成部分,其对公司管理层的监督功能日益重要。现有文献主要从股利政策(Grinstein和Michaely,2005;翁洪波和吴世农,2008)、盈余管理(Chung等,2002;Hsu和Koh,2005;Wang,2014;梅洁和张明泽,2016)、风险承担行为(王菁华和茅宁,2015)、资本结构(Chung和Wang,2014)、高管薪酬(牛冬梅和刘庆岩,2015)等角度检验机构投资者对公司财务政策影响。鲜有文献从高管薪酬差距视角考察机构投资者对公司财务政策的影响。同时,目前学术界普遍认为机构投资者之间存在差异,如果仅以机构投资者整体持股比例考察机构投资者的公司治理效应,那么所得出的研究结论可能不稳健。为此,本文借鉴Elyasiani等(2010)、牛建波等(2013)、李争光等(2015;2018)的研究,将机构投资者划分为交易型与稳定型机构投资者,以期从高管薪酬差距视角检验异质机构的公司治理效应是否存在差异。

本文以我国2007~2015年的A股上市公司为研究样本,考察机构投资者异质性对高管薪酬差距的影响,研究发现,机构投资者持股比例与高管薪酬差距正相关;与交易型机构股东相比,稳定型机构股东与高管薪酬差距的正向影响更加显著。进一步分析发现,高管薪酬差距与企业绩效之间正相关,这验证了本文假设的理论前提。本文的研究不仅深化了高管薪酬差距影响因素领域的研究,拓展了异质机构投资者公司治理效应领域的研究,也为我国监管机构引导机构投资者稳定健康发展提供了有益借鉴。

二、理论分析与研究假设

(一)机构投资者持股与高管薪酬差距

现有关于高管薪酬差距与企业绩效之间关系的文献主要有两种观点:一种观点是高管薪酬差距与企业绩效之间的关系符合锦标赛理论。锦标赛理论认为应该扩大不同层级之间的高管的薪酬差距,甚至进一步扩大公司最高层级高管与公司第二层级高管之间的薪酬差距(Rosen,1986)。这种递增的薪酬结构就像锦标赛中的参与者为了获得更大的奖项而努力晋级一样。锦标赛激励制度安排在公司高管的工作绩效难以监督或者监督成本较高的情形下尤为重要(Lazear和Rosen,1981)。高管薪酬差距的锦标赛理论已经得到了许多国外文献的支持(Henderson和Fredrickson,2001)。我国学者林浚清等(2003)、周蓓蓓等(2009)、刘子君等(2011)在考察高管内部薪酬差距对企业绩效的影响时也证实了锦标赛理论。另一种观点是高管薪酬差距与企业绩效之间的关系符合行为理论。行为理论主张团队之间的薪酬公平,该理论认为薪酬差距对公司的组织结构有害,从而恶化企业绩效。Bloom(1999)的研究结论支持了薪酬差距的行为理论。我国学者张正堂(2008)的研究结论也支持了行为理论。可见,国内外文献关于薪酬差距对企业绩效影响的研究尚未形成一致结论。

近年来,随着机构投资者队伍的壮大和持股比例的增加,机构投资者已经成为其所投资公司的一类重要股东(Khan等,2005)。机构投资者对其投资公司管理层的监督积极性也在增强,这主要基于两方面的原因:一方面,与个人股东相比,机构投资者在资金获取、信息搜集、数据分析等方面具有更强的优势,这使得机构投资者在监督公司管理层方面具有更强的能力(Ramalingegowda和Yu,2012;李争光等,2015)。另一方面,由于监督成本的客观存在,并不是所有的公司股东都愿意监督公司管理层,因此只有像机构投资者这样的大股东在对其投资公司进行监督获得的收益高于监督成本的情形下才会积极监督公司管理层的日常的财务与经营政策。机构投资者为了维护自身利益不受侵犯,会采用各种公司治理机制缓解公司股东与公司管理层之间的代理冲突。高管薪酬契约是机构投资者经常使用的用于缓解自身与公司管理层之间代理冲突的重要公司治理工具(毛磊等,2011)。高管薪酬差距作为公司高管薪酬契约的重要组成部分也是机构投资者关注的焦点,本文认为作为具有较强监督能力的机构投资者一定会根据高管薪酬差距对公司未来经营业绩的影响而做出是否支持扩大还是缩小高管薪酬差距的决定。在目前我国上市公司高管薪酬差距整体不大的情况下,加大薪酬差距对企业绩效的正面效应应该会大于负面效应,即更符合锦标赛理论。根据如上分析,我们提出本文的假设1:

H1:机构投资者持股比例与高管薪酬差距正相关。

(二)机构投资者异质性与高管薪酬差距

已有研究表明机构投资者并不是同质的,不同类型的机构投资者在对其投资公司管理层日常管理活动的监督方面存在显著差异。Brickley等(1988)考察了股权结构和投票权对公司反接管修正方案影响,发现压力不敏感型机构投资者能够对公司管理层进行有效监督,而压力敏感型机构投资者不能对公司管理层进行有效监督。Bushee(1998)考察了机构投资者持股对公司长期投资的影响,发现与长线型机构投资者相比,短线型机构投资者为了实现当期的盈余目标而做出有害于长期投资的行为。Bushee等(2013)考察了机构投资者对公司治理机制的偏好,研究发现与公司治理机制非敏感型机构投资者相比,公司治理敏感型机构投资者更倾向于投资公司治理机制好的公司。Chen等(2007)利用公司并购决策考察机构投资者的监督功能,发现仅监督型机构投资者能够对公司管理层进行有效监督。牛建波等(2013)考察了机构投资者对自愿性信息披露的影响,发现与交易型机构投资者相比,稳定型机构投资者能够显著增加自愿性信息披露的程度。李争光等(2014;2015)分别从公司绩效、会计稳健性、盈余管理等视角考察机构投资者的公司治理效应,发现与交易型机构投资者相比,稳定型机构投资者对公司绩效、会计稳健性的正面影响更加显著,更能抑制公司管理层的盈余管理行为。上述国内外文献表明机构投资者在对其投资公司的监督方面存在显著差异,交易型机构投资者不具有监督公司管理层的动机;稳定型机构投资者注重对其投资公司管理层的监督。

由此可以推断,如果高管薪酬差距符合锦标赛理论,那么与交易型机构投资者相比,稳定型机构投资者对高管薪酬差距的正向影响更加显著。结合我国资本市场的目前情况,我们提出本文的假设2:

H2:与交易型机构投资者相比,稳定型机构投资者对高管薪酬差距的正向影响更加显著。

三、研究设计

(一)样本选择与数据来源

本文以2007~2015年我国A股上市公司作为研究对象。机构投资者持股数据、高管薪酬数据来自RESSET数据库;其他财务数据来自CSMAR数据库。我们对初始样本进行了如下筛选:(1)剔除了金融类行业的观测值;(2)剔除了机构投资者持股比例、管理层薪酬以及其他财务数据缺失的样本;(3)对主要连续变量进行了上下1%的缩尾处理。经过上述筛选,本文共得到13972个公司—年度观测值。

(二)变量度量

1.高管薪酬差距

本文借鉴林浚清等(2003)的研究,采用公司前三名高管的平均薪酬与公司其他高管平均薪酬之间差距的自然对数来度量高管薪酬差距,具体计算公式如下:

其中,COMGAP为公司高管薪酬差距。

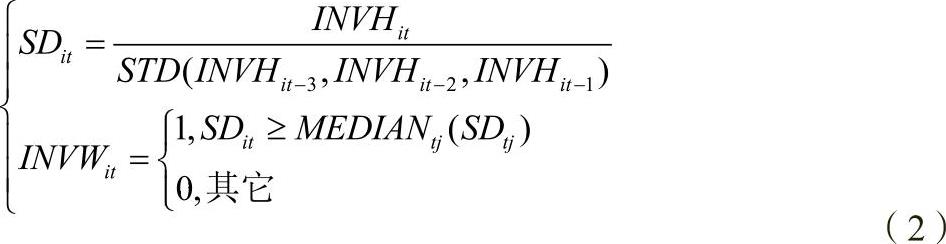

2.机构投资者异质性

借鉴Elyasiani等(2010)、牛建波等(2013)、李争光等(2015;2018)的研究,从时间和行业等两个维度将机构投资者划分为交易型与稳定型机构投资者,具体的计算公式如下:

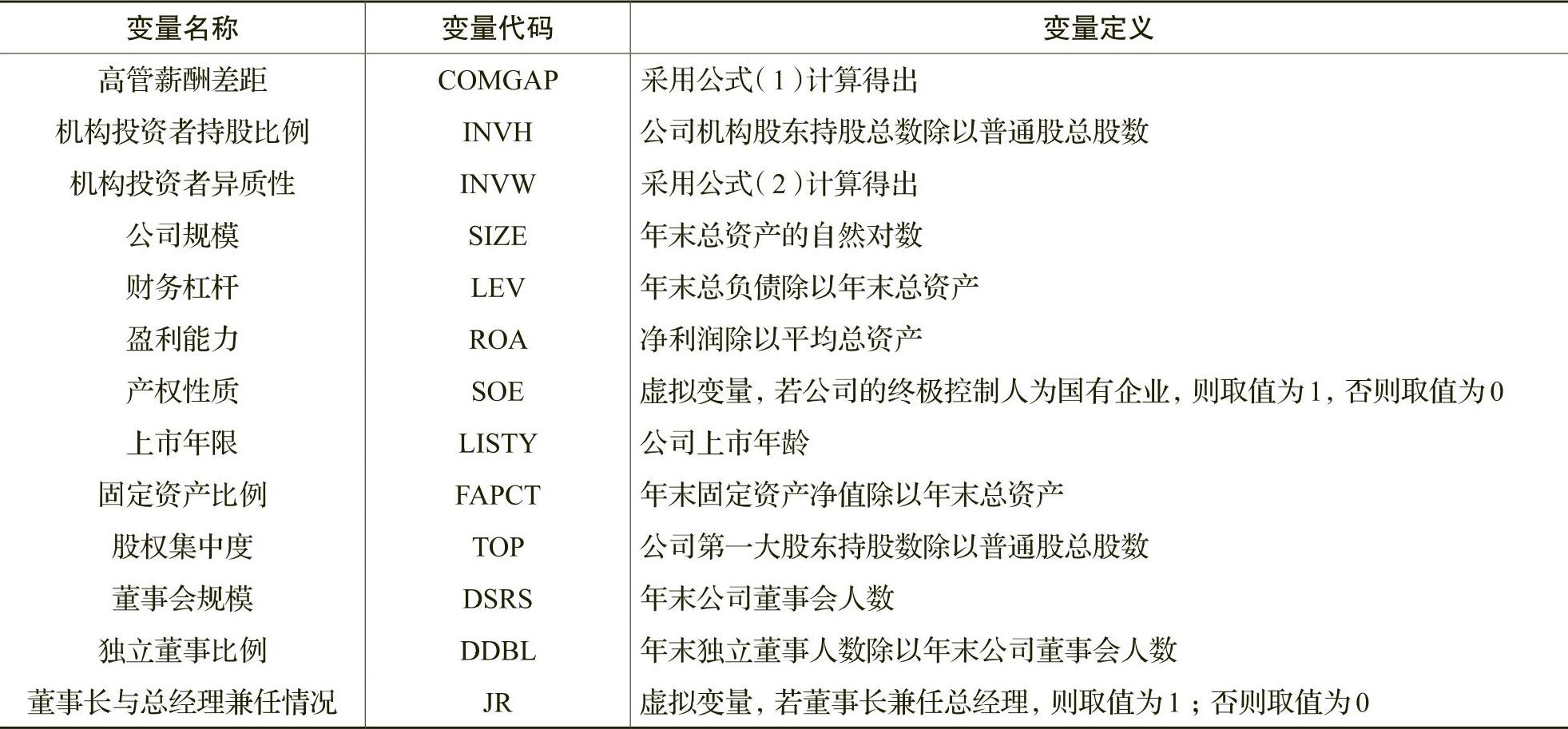

3.其它控制变量

借鉴林浚清等(2003)、黎文靖和胡玉明(2012)、方芳和李实(2015)的研究,我们还控制了如下变量:公司规模SIZE;财务杠杆LEV;盈利能力ROA;产权性质SOE;上市年限LISTY;固定资产比例FAPCT;股权集中度TOP、董事会规模DDRS、独立董事比例DDBL、董事长兼任总经理的虚拟变量JR;为了控制年度、行业对公司债务资本成本的影响,我们还控制了年度、行业效应。

变量的具体定义详见表1。

(三)模型设定

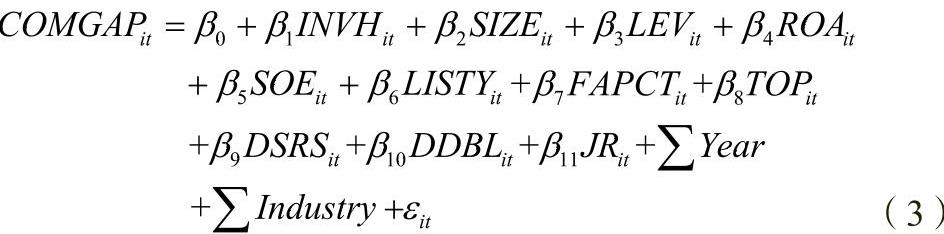

1.借鉴林浚清等(2003)、黎文靖和胡玉明(2012)、方芳和李实(2015)的研究,我们采用如下的模型(3)来检验本文的假设1:

其中,COMGAP为高管薪酬差距;INVH为机构投资者持股比例。我们这里主要关注β1,若β1显著为正,则表明机构投资者持股比例越高,公司高管薪酬差距越大,H1得到验证。

2.借鉴林浚清等(2003)、黎文靖和胡玉明(2012)、方芳和李实(2015)的研究,我们采用如下的模型(4)来检验本文的假设2:

其中,INVW为机构投资者异质性虚拟变量,若公司的机构投资者为稳定型机构投资者则取值为1,否则取值为0;其它变量定义同模型(3)。我们这里主要关注β1,若β1显著为正,则表明与交易型机构投资者相比,稳定型机构投资者对公司高管薪酬差距的正向影响更加显著,H2得到验证。

四、实证结果分析

(一)描述性统计

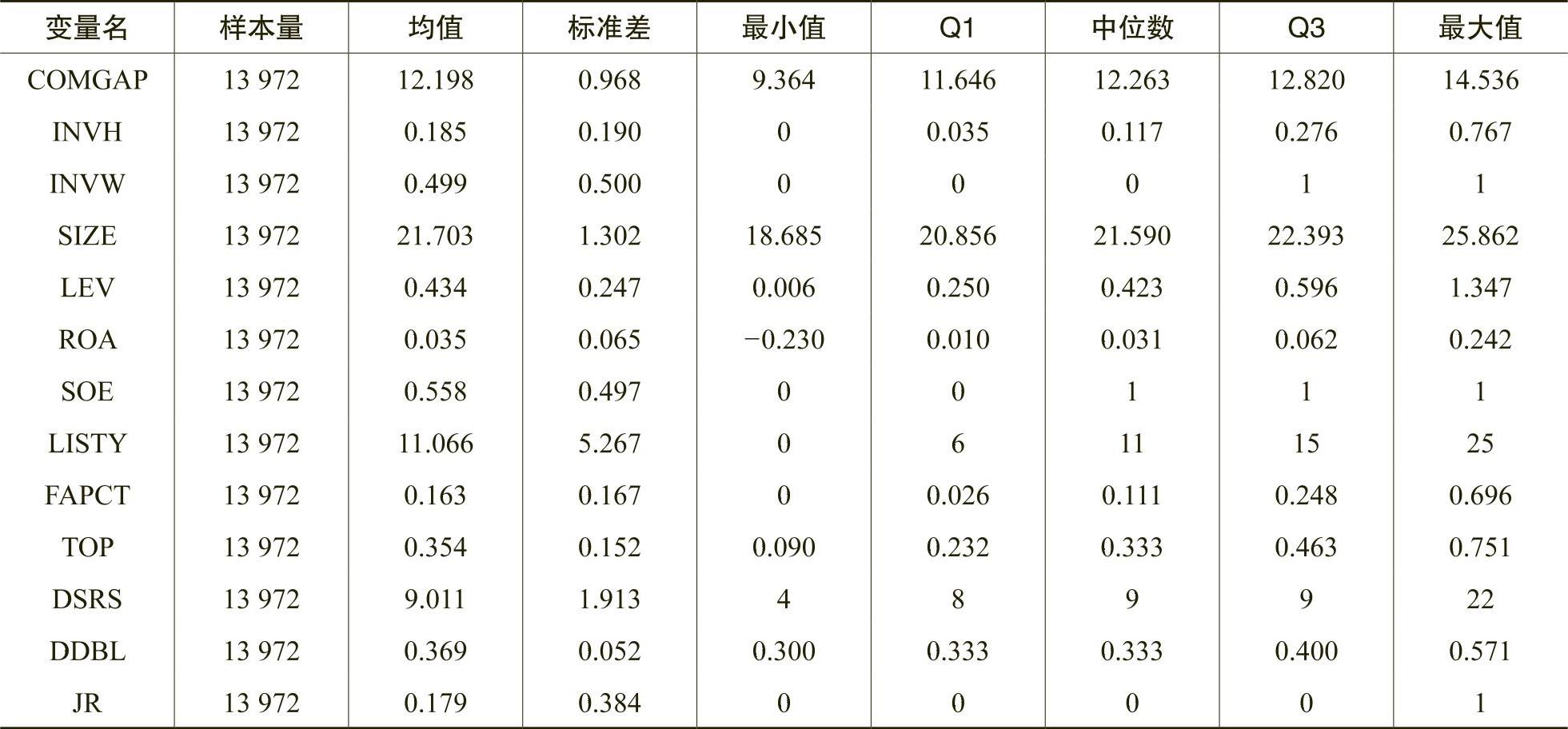

表2报告了样本的描述性统计结果。从表2中可以发现,公司高管薪酬差距COMGAP的均值(中位数)为12.198(12.263),标准差为0.968,这表明样本公司在该指标上的差异性不大。机构投资者持股比例INVH的均值(中位数)为0.185(0.117),标准差为0.190,这表明样本公司在该指标上的差异性不大。机构投资者异质性INVW的均值为0.499,这表明我国上市公司的稳定型机构投资者约占49.9%。

(二)相关性分析

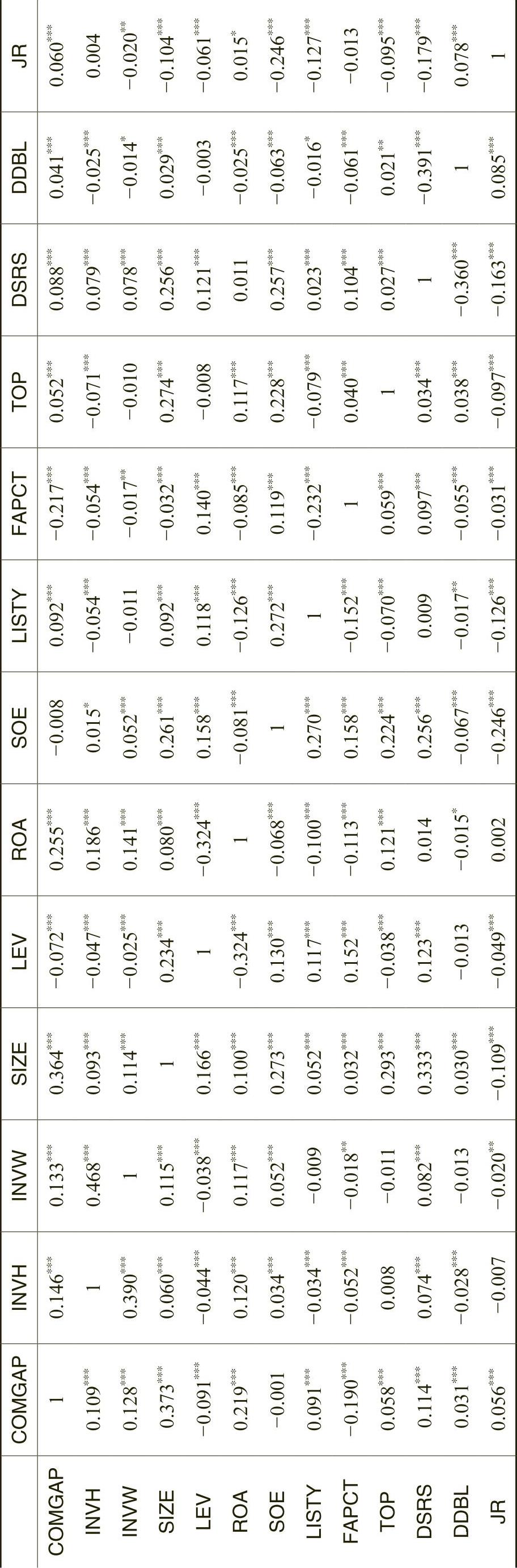

表3报告了各变量之间的pearson(spearman)相关系数。从表3中可以发现,机构投资者持股比例INVH与公司高管薪酬差距COMGAP之间的pearson(spearman)相关系数显著为正,单变量之间的相关系数验证了H1。机构投资者异质性INVW与公司高管薪酬差距COMGAP之间的pearson(spearman)相关系数显著为正,单变量之间的相关系数验证了H2。各变量之间的pearson(spearman)相关系数都在0.5以下,这说明各变量之间不存在严重的多重共线性问题。

(三)实证结果分析

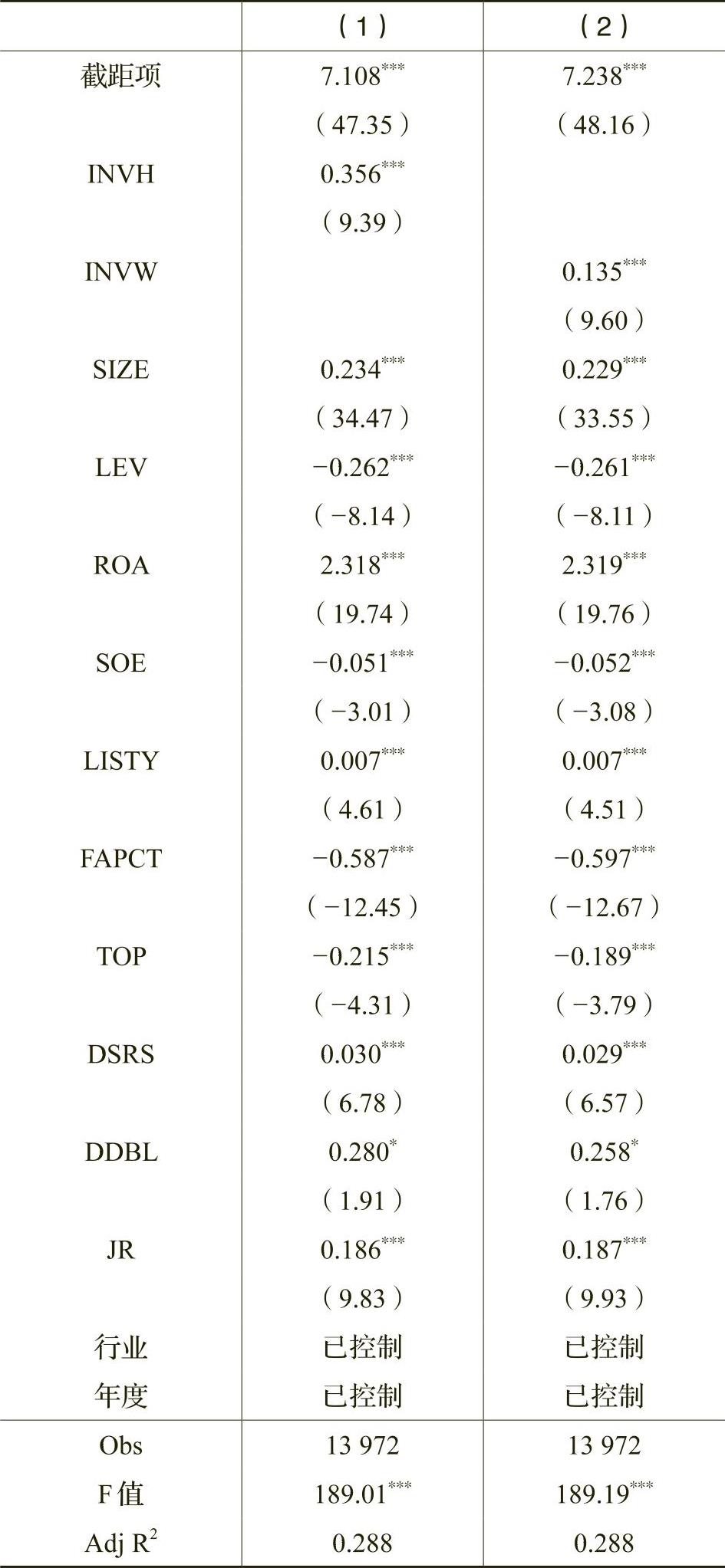

表4报告H1、H2的多元回归分析结果,其中第(1)列报告H1的检验结果,第(2)列报告H2的检验结果。

从表4的第(1)列可以发现,机构投资者持股比例INVH与公司高管薪酬差距COMGAP之间正相关(β1=0.356,t=9.39),且在1%的水平上显著,表明机构投资者持股比例与高管薪酬差距正相关,H1得到验证。

从表4的第(2)列可以发现,机构投资者异质性INVW与公司高管薪酬差距COMGAP之间正相关(β1=0.135,t=9.60),且在1%的水平上显著,这表明了与交易型机构投资者相比,稳定型机构投资者对高管薪酬差距的正向影响将更加显著,H2得到验证。控制变量回归结果与表4第(1)列相似,这里不再赘述。

(四)进一步分析

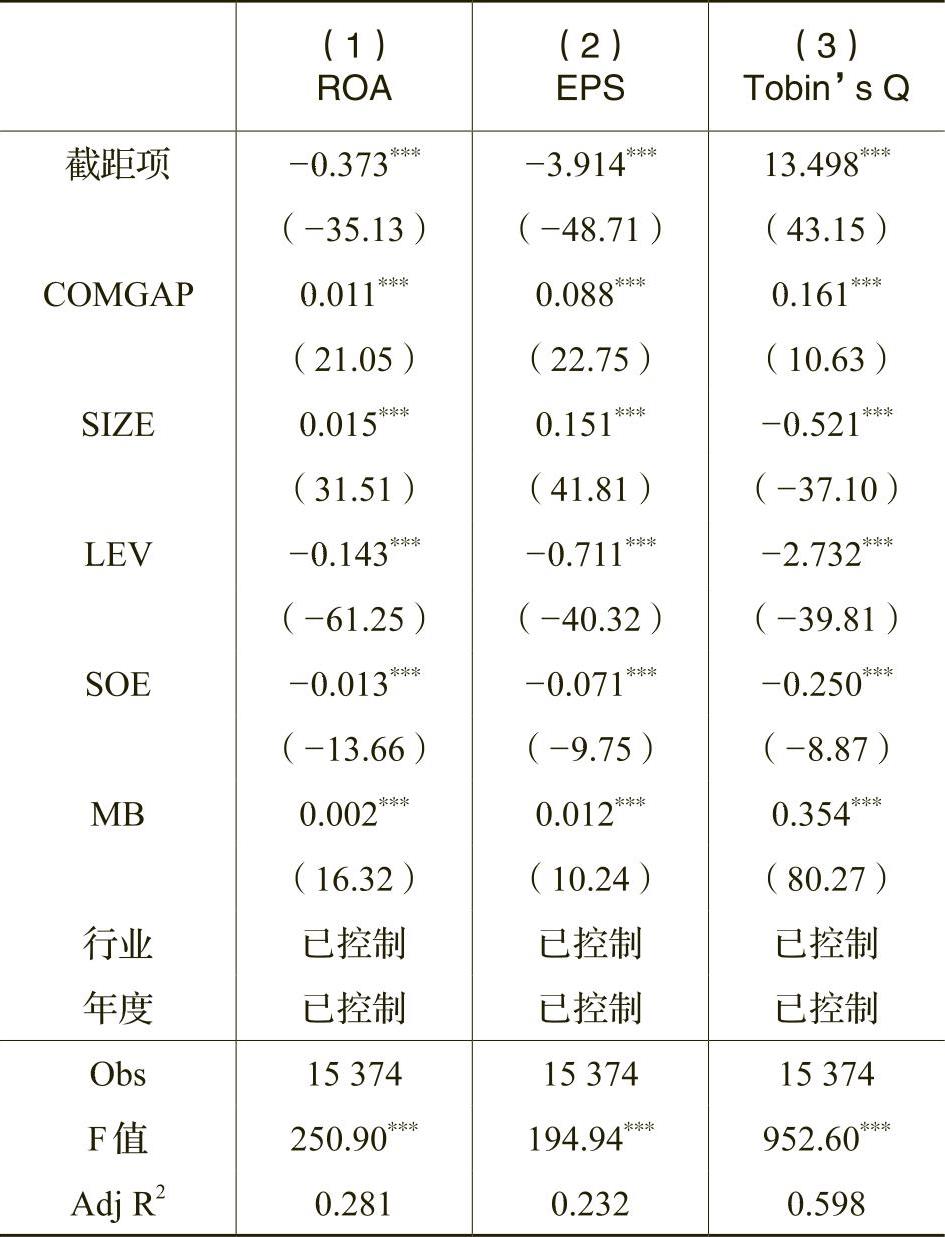

本文认为机构投资者持股与高管薪酬差距正相关的理论依据是高管薪酬差距的锦标赛理论,为此,我们进一步分析了高管薪酬差距与企业绩效之间的关系是否正相关。表5报告了高管薪酬差距对企业绩效影响的多元回归结果。表5的第(1)、(2)、(3)列分别列示采用总资产收益率(ROA)、每股收益(EPS)、Tobin’s Q作为企业绩效代理变量的多元回归结果,从表5中可以看出,高管薪酬差距与企业绩效正相关,高管薪酬差距与企业绩效之间的关系符合锦标赛理论,从而进一步验证了本文研究假设的理论前提。

五、稳健性检验

1.替换变量。借鉴石美娟和童卫华(2009)、李争光等(2014;2015;2018)的研究,将基金作为机构投资者的代理变量来划分交易型与稳定型投资者,在此基础上,仍然采用模型(3)、模型(4)对本文的H1、H2进行检验,多元回归结果如表6所示,研究结论没有发生本质变化。

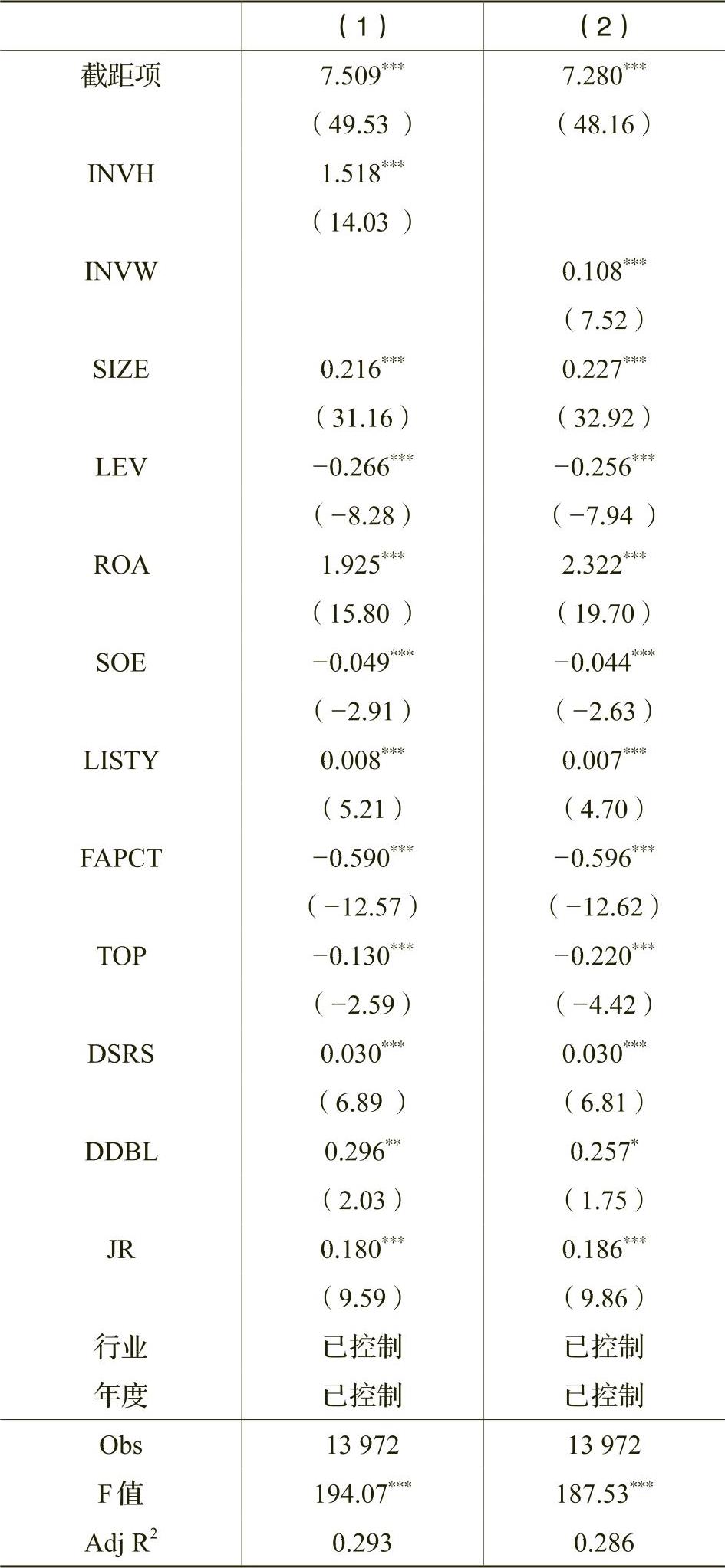

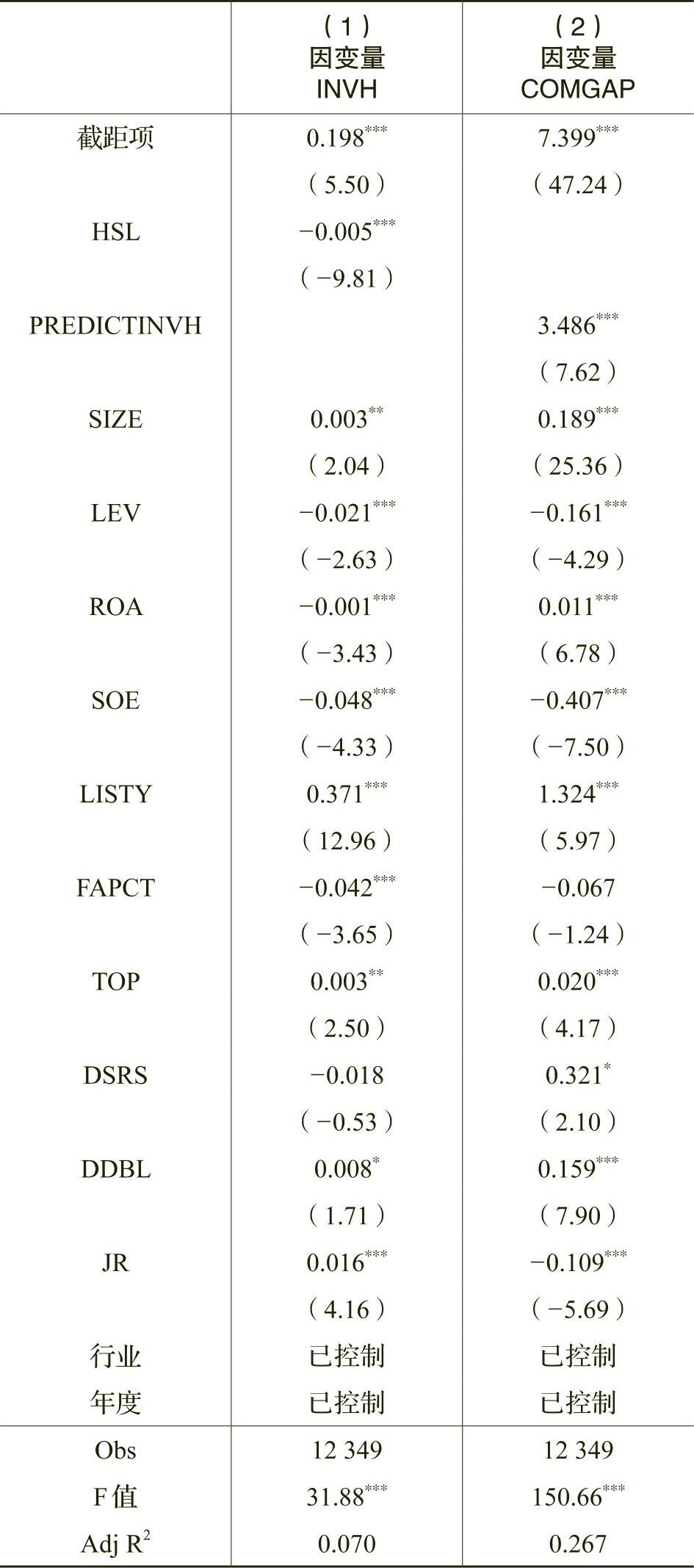

2.控制内生性。上述分析结果表明机构投资者持股比例与高管薪酬差距之间显著正相关,这一研究说明机构投资者认为高管薪酬差距在我国符合锦标赛理论,从而拉大高管薪酬差距,提升企业绩效,不断提高自身利益。然而,这一研究发现也许可以被解释为高管薪酬差距大的公司吸引了更多机构投资者的投资。为了克服机构投资者持股与高管薪酬差距之间的内生性问题,我们采用股票换手率(HSL)作为机构投资者持股比例与高管薪酬差距之间的工具变量,采用两阶段最小二乘法对本文的模型(3)进行回归,以缓解机构投资者持股比例与高管薪酬差距之间的相互因果关系。一般来说,股票换手率越高,投机性越强,股价起伏较大,风险也相对较大,机构投资者的持股比例变化也越大;但是股票换手率并不影响高管薪酬差距。回归结果如表7所示,表7的第(2)列报告了结果,再次验证了H1。

3.变更样本区间。借鉴Elyasiani等(2010)、李争光等(2015)的做法,利用5年(2009~2015年)的时间窗口数据从时间维度度量机构投资者异质性,在此基础上,仍然采用模型(3)、模型(4)对本文的H1、H2进行检验,多元回归结果如表8所示,研究结论没有发生本质变化。

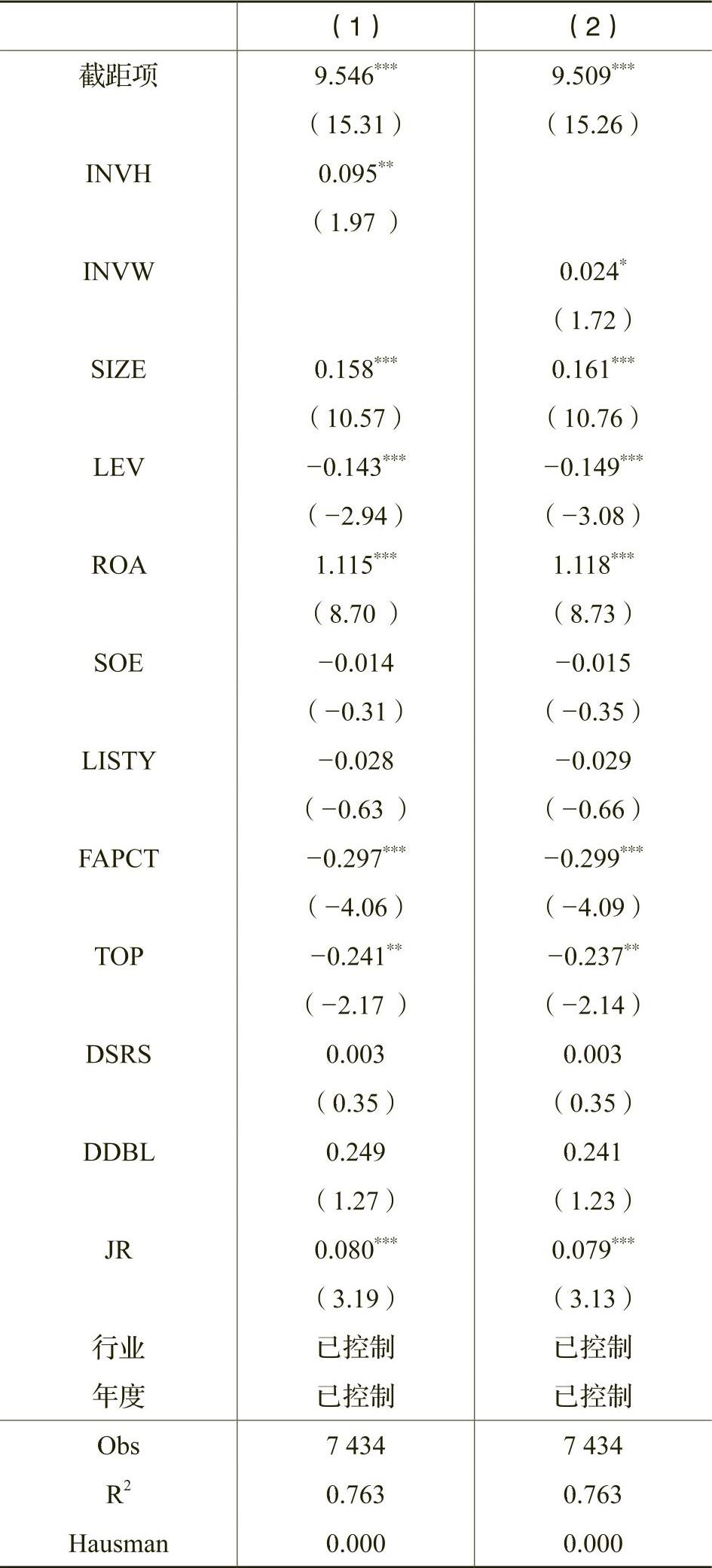

4.缓解多重共线性问题。我们借鉴姜付秀和陆正飞(2006)的研究,采用面板数据对本文的H1、H2进行回归分析。样本数据的Hausman检验结果支持使用固定效应模型。多元回归结果如表9所示,研究结论没有发生本质变化。

六、研究结论

本文以我国2007~2015年的A股上市公司为研究样本,考察机构投资者异质性对高管薪酬差距的影响,研究发现,机构投资者持股比例与高管薪酬差距正相关;与交易型机构股东相比,稳定型机构股东与高管薪酬差距的正向影响更加显著。进一步分析发现,高管薪酬差距与企业绩效之间正相关,这验证了本文假设的理论前提。在经过了变量替换、控制内生性、变更样本区间、缓解多重共线性问题等一系列稳健性检验后,研究结论并没有发生本质变化。本文的研究为公司董事会在制定高管薪酬契约时适当拉大高管薪酬差距、促进企业绩效提升提供了理论依据,也为我国政府监管机构制定进一步大力发展机构投资者队伍以及引导机构投资者进行长线投资、价值投资的政策提供了参考。

Institutional Investors’Heterogeneity and Executive Compensation Gap

LI Zheng-guang,DING Meng-yun,SUN Wen-xiang,SONG Zhi-jian

Abstract:The influence factor of executive compensation gap is a hot topic in academic fields.This study explores institutional investors’influence on executive compensation gap from the perspective of heterogeneity based on A-share listed companies in China between 2007 and 2015. This paper finds that institutional investors’share holding positively associate with executive compensation gap,the stable institutional investors’positive influence on executive compensation gap is more significant compared with the unstable institutional investors.In the further analysis, this paper finds a positive correlation between executive compensation gap and enterprise performance,which constructs a theoretical basis for the hypothesis of this paper.This paper also finds that the positive influence of institutional investors on executive compensation gap is only significant in private enterprises due to the implementation of executive compensation restriction in state-owned enterprises.This paper not only deepens the study on the influencing factors of executive compensation gap,but also expands the research on corporate governance effects of heterogeneous institutional investors,it also provides useful reference for China's regulatory authorities to guide the stable and healthy development of institutional investors.

Key words:executive compensation gap;institutional investors;the unstable institutional investors;the stable institutional investors.

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号