- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文民营上市公司的股权激励和高管择时行为

时间:2021-02-02 作者:沈红波 王悦 田淳 作者简介:沈红波,复旦大学经济学院副教授;王悦,上海财经大学会计学院副教授;田淳,复旦大学经济学院硕士研究生。

[大]

[中]

[小]

摘要:

一、引言

现代契约理论认为,最优的薪酬契约应包括三个部分:固定工资、业绩奖金与股权激励(Holmstrom,1979)。与业绩奖金相比,股权激励是一种长期的激励机制,有助于激发员工的积极性、留住核心人才、提升企业绩效以及实现企业的长期发展目标。随着2005年股权分置改革的完成和《上市公司股权激励管理办法(试行)》的发布,实施股权激励的上市公司数量迅速增加。2017年,已公告过股权激励方案的上市公司数量达到1154家,占上市公司总数的三分之一见华扬财智投资管理有限公司2018年3月发布的《2017上市公司股权激励报告》。。2019年,科创板新规又进一步提高了股权激励的灵活性,其中,放宽激励总量限制、扩展激励对象范围、提高定价和实施方式的便利性等措施,为股权激励带来了新的发展机遇。

尽管有良好的外部环境,股权激励的实施效果从根本上还是要取决于激励效应(最优契约理论)和代理效应(管理层权力理论)之间的权衡。最优契约理论(Optimal Contract Theory)认为,股权激励是一种面向组织核心成员的、以股权为标的的长期激励机制。作为完善公司治理机制的重要工具,股权激励能够降低组织中的代理成本、提升绩效和创造价值,具有激励和约束的双...

一、引言

现代契约理论认为,最优的薪酬契约应包括三个部分:固定工资、业绩奖金与股权激励(Holmstrom,1979)。与业绩奖金相比,股权激励是一种长期的激励机制,有助于激发员工的积极性、留住核心人才、提升企业绩效以及实现企业的长期发展目标。随着2005年股权分置改革的完成和《上市公司股权激励管理办法(试行)》的发布,实施股权激励的上市公司数量迅速增加。2017年,已公告过股权激励方案的上市公司数量达到1154家,占上市公司总数的三分之一见华扬财智投资管理有限公司2018年3月发布的《2017上市公司股权激励报告》。。2019年,科创板新规又进一步提高了股权激励的灵活性,其中,放宽激励总量限制、扩展激励对象范围、提高定价和实施方式的便利性等措施,为股权激励带来了新的发展机遇。

尽管有良好的外部环境,股权激励的实施效果从根本上还是要取决于激励效应(最优契约理论)和代理效应(管理层权力理论)之间的权衡。最优契约理论(Optimal Contract Theory)认为,股权激励是一种面向组织核心成员的、以股权为标的的长期激励机制。作为完善公司治理机制的重要工具,股权激励能够降低组织中的代理成本、提升绩效和创造价值,具有激励和约束的双重作用。然而,管理层权力理论(Management Power Theory)认为,在公司治理机制不健全的情况下,部分公司在实施股权激励时可能会存在限售期过短、业绩指标偏低等问题;同时,公司高管可能通过择时行为,在公告前打压股价或进行盈余管理以降低行权难度来攫取个人私利,致使股权激励丧失应有的激励功能。因此,对股权激励的实施效果,一直存在着争议(吕长江等,2009;吴育辉和吴世农,2010;肖淑芳等,2013)。

我们认为现有研究存在以下不足:首先,针对股权激励方案的市场反应,以往的文献大多关注的是预案公告日前后公司股价的异常回报(李曜,2009;张治理和肖星,2012),较少关注公司股价在整个股权激励实施过程中的动态变化以及公司高管在授予阶段的择时行为。其次,以往针对激励效应的研究主要聚焦在股权激励与公司绩效的相关性(陈勇等,2005;俞鸿琳,2006;顾斌和周立烨,2007),较少关注股权激励实施当年到实施若干年后激励效果的动态变化过程,也未能结合公司高管的盈余管理行为进行分析。另外,部分早期研究将股改前内部职工持股(存量激励)等同于股权激励,研究结论存在噪音。部分研究时间跨度较短,样本覆盖面和代表性不足,产生了相互冲突的结论。事实上,股权分置改革、国企改革和产品市场化竞争等外部制度环境的变化都会显著提高股权激励的激励效应(沈红波等,2012)。因此,股权激励的激励效应和高管择时行为的具体影响究竟如何,还有待进一步检验。

国有企业和民营企业的股权激励在作用机制上存在较大的差异。目前国有企业在首次实施股权激励计划中,授予的股权数量原则上控制在上市公司股本总额的1%以内,因此其在我们的样本区间的激励比例与民营企业相比显得激励不足。本文聚焦民营上市公司的股权激励问题,综合考虑最优契约理论和代理理论,全面分析股权激励的正面效应和负面效应,从全局视角探究股权激励的实施效果。本文的创新之处在于:(1)全面动态地考察了上市公司预案公告的市场表现和股权激励实施后若干年内的绩效,并将样本聚焦在民营上市公司,在一定程度上统一了以往研究中看似矛盾的结论。(2)对公司高管可能存在的两种择时行为进行了探讨,以往的研究主要关注公司高管在业绩考核基数年份的盈余管理行为,本文则同时考虑了股权激励预案日和授予日前后的择时行为并提供了大样本的经验证据。(3)正是由于高管的择时等自利行为,导致了股权激励并不是整体有效的,本文进一步比较了股票期权和限制性股票,发现股票期权的财务激励效果更好。(4)得益于近年实施股权激励计划的上市公司数量增加,本文相较于以往研究有更加丰富的观测样本,有利于得出更加准确的研究结论。

论文其余部分的结构安排如下:第二部分是理论分析与假设提出,第三部分是研究设计,第四部分是实证结果及分析,第五部分是稳健性检验,最后是本文的结论和政策建议。

二、理论分析与假设提出

1.股权激励的正面激励效应

现有文献对股权激励的效果并没有形成一致的观点。有研究认为,股权激励对企业绩效有负面影响。俞鸿琳(2006)发现,由于国有企业治理机制不完善,股权激励未能有效发挥作用,其管理层持股比例和Tobin’s Q显著负相关。陈效东等(2016)研究发现,非激励型股权激励会加剧公司的非效率投资,而非激励型股权方案如果为了实现控制人收益的获取,还会进一步恶化公司的非效率投资。夏芸(2014)发现在经理控制型公司,对高管实施股权激励将减少研发投资的力度,即权力越大,股权激励对研发投资的激励作用越小。

也有研究认为,股权激励能使股东和经营者的目标函数趋于一致,从而降低代理成本,提高公司业绩和价值。刘国亮和王加胜(2000)发现,企业经营绩效与股权结构的分散程度、管理层和员工的持股比例正相关。其他研究发现,股权激励与高成长性企业的绩效呈正相关关系(周建波和孙菊生,2003;黄桂田和张悦,2008;刘广生和马悦,2013)。股权激励能显著提高企业的研发支出(夏芸和唐清泉,2008;叶建芳和陈潇,2008;姜涛和王怀明,2012),提高经营活动营运资金管理绩效(孙莹和张仪,2018),抑制投资不足(孟雪莹和宋希亮,2018)和非效率的投资行为(吕长江和张海平,2011)。

还有研究认为,股权激励与企业绩效间没有显著的相关性(魏刚,2000;陈勇等,2005;顾斌和周立烨,2007;程隆云和岳春苗,2008)。另外,Morck等(1988)发现,股权激励与企业价值之间存在显著的区间效应:当管理层的持股比例在0~5%范围内时,管理层持股对企业价值有正面影响;当比例在5%~25%范围内时,管理层持股对企业价值有负面影响。王华和黄之骏(2006)以高科技企业为研究对象,同样发现股权激励与公司价值之间呈倒U型关系,也印证了“区间效应假说”。

之前一些国内研究之所以认为股权激励与企业价值无关或者负相关,可能是因为:管理层持股水平较低,“零持股”现象普遍存在,股权对经理激励功能较弱,从而未能发挥应有的激励作用。另外,国内对公司高管界定的范围与国外研究略有不同,例如魏刚(2007)的研究是以高层经理人员为对象,而国外的研究则把持有股权的其他内部人员也作为高管人员的一部分。本文认为,从激励契约本身来看,股权激励的对象不仅包括高级管理人员,还有其他核心岗位的重要员工,这种更加广泛的激励工具蕴含了公司实现长远发展的战略安排。若方案设计得当,将有助于激发员工的工作热情和创造力,实现既定的战略目标,从而提升公司绩效。从外部制度环境来看,股权分置改革、国企改革和产品市场化竞争环境的完善使得公司治理机制得到改善,资本市场的有效性不断增强,从而有助于发挥股权激励的激励效应。基于上述文献和分析,本文将对股权激励从实施当年到实施后若干年的动态激励效应进行实证检验。我们预期,股权激励存在显著的激励效应,并据此提出如下假设:

H1:实施股权激励对公司财务绩效有正面影响。

2.公司高管的择时行为

虽然本文认为现阶段实施股权激励从总体上很可能对公司绩效有正面影响,但这并不代表认为当前股权激励就是完美的。股权激励的行权条件往往与各类业绩指标相挂钩,包括盈利能力指标(如净利润、营业收入)、收益率指标(如ROE)或股价等其他指标,也有部分激励计划采取复合型指标进行业绩考核。但相关研究表明,股权激励的行权条件过高容易引发管理层盈余管理、粉饰报表等行为。Johnson(1999)认为,采用绝对业绩指标(如ROE、销售收入等)会造成许多公司尽管业绩表现不如市场的平均水平,但高管仍可获得高额的期权回报的现象。Dechow和Sloan(1991)也指出,仅仅利用会计收益作为考核指标,不仅容易被高管操控,还可能会导致高管放弃一些短期可能会降低公司利润但长期能够提高公司利润的项目,如研发费用支出。

由于股权激励的绩效考核目标通常以授予前一年的业绩为基数并对各行权期内的最低业绩增速加以规定,因此,公司高管有动机在股权激励实施的前一年进行向下的盈余管理。一方面,降低业绩考核基数更易达成行权期内业绩考核目标;另一方面通过储存盈余,可应对未来的不确定性。肖淑芳等(2009)、谢振莲和吕聪慧(2011)发现管理层会在股权激励计划公告前通过操纵性应计利润进行向下的盈余管理,盈余在公告日后存在反转现象;周晖等(2010)、宋文阁和荣华旭(2012)、赵纯祥和朱佳佳(2017)发现,盈余管理程度分别与管理者报酬和股权激励呈正相关关系;张海平和吕长江(2011)也发现,部分公司利用资产减值政策操纵会计盈余,推动股权激励的顺利实施。尽管早期也有相关的预案日择时行为的研究,但在研究设计上还存在一些缺陷,如很多样本没有剔除激励比例较低的国有企业,在对股权激励的财务绩效进行研究时仅考虑短期财务绩效,也没有将限制性股票和股票期权进行分样本控制。本文进一步修正上述研究,并对股权激励预案的择时行为提出如下假设:

H2:实施股权激励前一年,公司可能进行向下的盈余管理,在业绩较差时推出股权激励计划。

由于公司高管可以相机择时决定股权激励的授予时点,这为其采取机会主义行为提供了便利。研究发现,管理层可能会通过操纵内部信息流向市场的时间和内容来影响股价。Aboody和Kasznik(2000)在对572份固定授予日的期权合约进行检验后发现,样本公司在期权授予日前具有负的超额回报,而在期权授予日后具有正的超额回报。此后,Chauvin和Shenoy(2001)对783份固定授予日的CEO期权进行分析,发现期权授予日前10日股价显著下降,原因在于期权授予日前利空消息的发布与利好消息的延迟披露。Carpenter和Bemmers(2001)也发现,高管利用其掌握的内幕消息来行使股票期权并获利。Lie(2005)、Heron和Lie(2007)则发现,高管通过对股权授予日的操纵(Backdating)来实现自身报酬的最大化。辛宇和吕长江(2012)发现,上市公司会在股权激励中设定较低的行权价格。在其他条件既定的情况下,推出股票期权激励计划时所设定的行权价格越低,管理层通过股票期权激励所获得的预期收益就越高。因此,公司高管有动机在预案公告前压低股价,进而最大化期权薪酬。张治理和肖星(2012)针对我国上市公司股权激励的择时问题进行了研究,发现以股票期权为标的的上市公司在公告日前累计超额收益率显著为负,其股票估值水平也显著低于同行业企业。同时,按照会计准则的规定,换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。因此,公司高管也有动机在股价较低时授予期权,以降低激励成本,防止股权激励对账面利润的过度侵蚀。以往的研究主要关注预案日的择时行为,较少关注授予日的择时问题,本文则在假设2的基础上进一步考虑授予日的择时问题,并基于上述分析,提出如下假设:

H3:公司会在股价较低时授予股票期权,导致授予公告后公司股票价格的累计异常回报高于授予公告前。

三、研究设计

1.样本选择与数据来源

考虑到国有企业多层次的委托代理关系,会放大信息的不对称性,稀释各级代理人的权力与义务,国企薪酬管制也在某种程度上限制了中长期绩效激励的灵活性。因此,本文剔除了国有企业样本,主要针对民营上市公司进行研究。

本文选取了2006~2013年我国A股首次实施股权激励的民营上市公司作为初始样本。对于假设3的检验,在剔除金融行业公司、ST与*ST类公司及带有缺失值和异常值的公司后,最终得到有效样本298个;对于假设1、2的检验,本文根据细分行业相同、市值接近的标准,按1:1的比例选取配对样本,并剔除在配对过程中产生数据缺失的样本,最终得到有效观测值532个。公司的股权激励信息、行情数据和财务数据均来自Wind数据库。

2.变量的说明与度量

(1)市场反应:累计异常回报

本文用累计异常回报(Cumulative Abnormal Return, CAR)来衡量股权激励的市场反应。CAR采用个股回报减去预期回报,这里用市场模型对个股期望回报率进行估计。

(2)盈余管理:修正的琼斯模型

本文采用修正的琼斯模型度量企业的盈余管理程度,具体步骤如下:

第一步,计算出每家上市公司的应计利润(TA)。

其中,NIi,t表示公司i在t期的净利润、CFOi,t表示公司i在t期的经营性现金流量。

本文同时还采用了非经常性损益(NRNI)和操纵性应计利润的绝对值(ABSDA)来度量企业的收益质量和盈余管理程度,并分别列报检验结果。

(3)激励效应变量及其他变量

为检验股权激励的激励效应,本文采用净资产收益率(ROE)来反映公司的全面绩效。解释变量为股权激励哑变量(EI),并进一步区分为股票期权(OPTION)和限制性股票(RSU)。本文的控制变量包括:一是公司高管的薪酬水平(PAY),因为公司高管的薪酬水平会影响股权激励的吸引力,进而影响管理层决策,故加以控制;二是其他微观方面,包括企业规模(SIZE,以总资产的自然对数度量)、财务杠杆(LEV,以资产负债率度量)、成长性(GSALES,以营业收入的同比增长率度量)和股权集中度(TOP1,以第一大股东的持股比例度量);三是宏观方面,包括行业特征(INDTOBIN,以样本公司所属行业的平均Tobin’s Q值度量)和地区发展程度(GDP,以样本公司所在地区年度工业生产总值的自然对数度量)。

本文主要变量定义详见表1。

3.研究设计与模型设定

(1)股权激励的市场反应

本文采用事件研究法,考察股权激励实施过程中预案公告日前后公司股票价格的累计异常回报(CAR),以此检验股权激励的市场反应以及股票期权激励预案和限制性股票激励预案的差异。

(2)股权激励的激励效应

对于激励效应的检验,参考已有研究(沈红波等,2012),本文构建如下模型:

其中,企业绩效变量Profitability采用净资产收益率(ROE)进行度量;股权激励哑变量EI则可进一步对股票期权(OPTION)和限制性股票(RSU)的激励效应进行对比分析。

(3)公司高管的盈余管理行为和择时行为

为检验公司管理层在股权激励实施前一年可能出现的向下盈余管理现象,本文构建如下模型进行检验:

其中,盈余管理变量Earning Management采用操纵性应计利润(DA)、非经常性损益(NRNI)和操纵性应计利润的绝对值(ABSDA)三种指标进行度量,以此检验股权激励的盈余管理现象以及股票期权模式和限制性股票模式的盈余管理水平差异。

进而,为检验公司管理层在股权激励授予公告日前后可能出现的择时行为,我们将选取多个时间窗口,比较事件发生前后股票价格累计异常回报的差异。

四、实证结果及分析

1.主要变量的描述性统计

主要变量的描述性统计结果详见表2,平均净资产收益率ROE为10.3%,可操纵性应计利润DA和其绝对值ABSDA的均值分别为0.000和0.040,非经常性损益NRNI的均值为0.304,实施股权激励公司EI的数量约占样本公司的50%,其中,采用股票期权OPTION的公司略多于采用限制性股票RSU的公司,平均资产负债率LEV为37.2%,销售收入平均增长率GSALES为24.0%,第一大股东平均持股比例TOP1为35.1%。

2.股权激励预案的整体市场反应

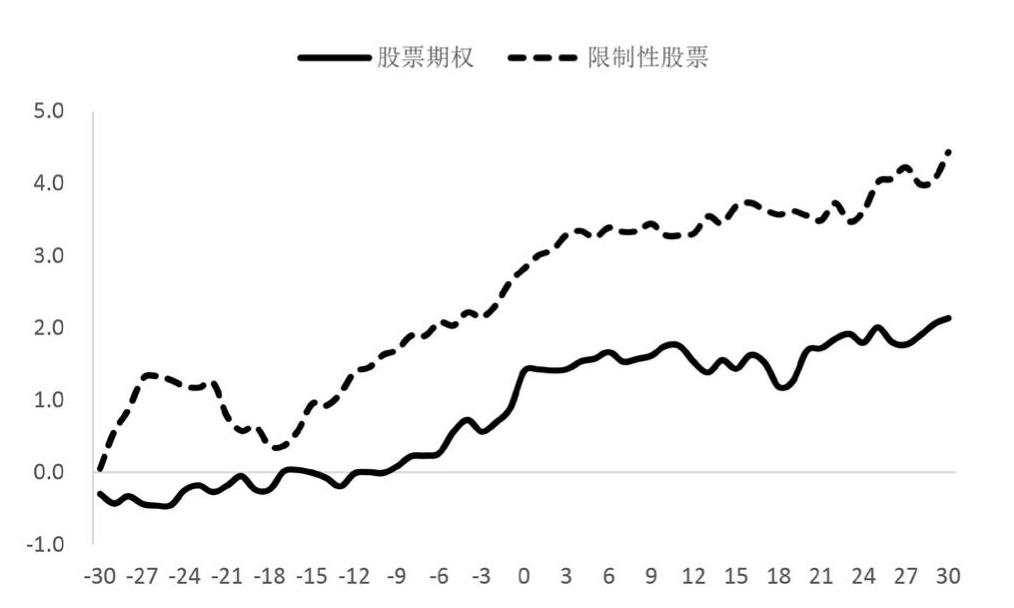

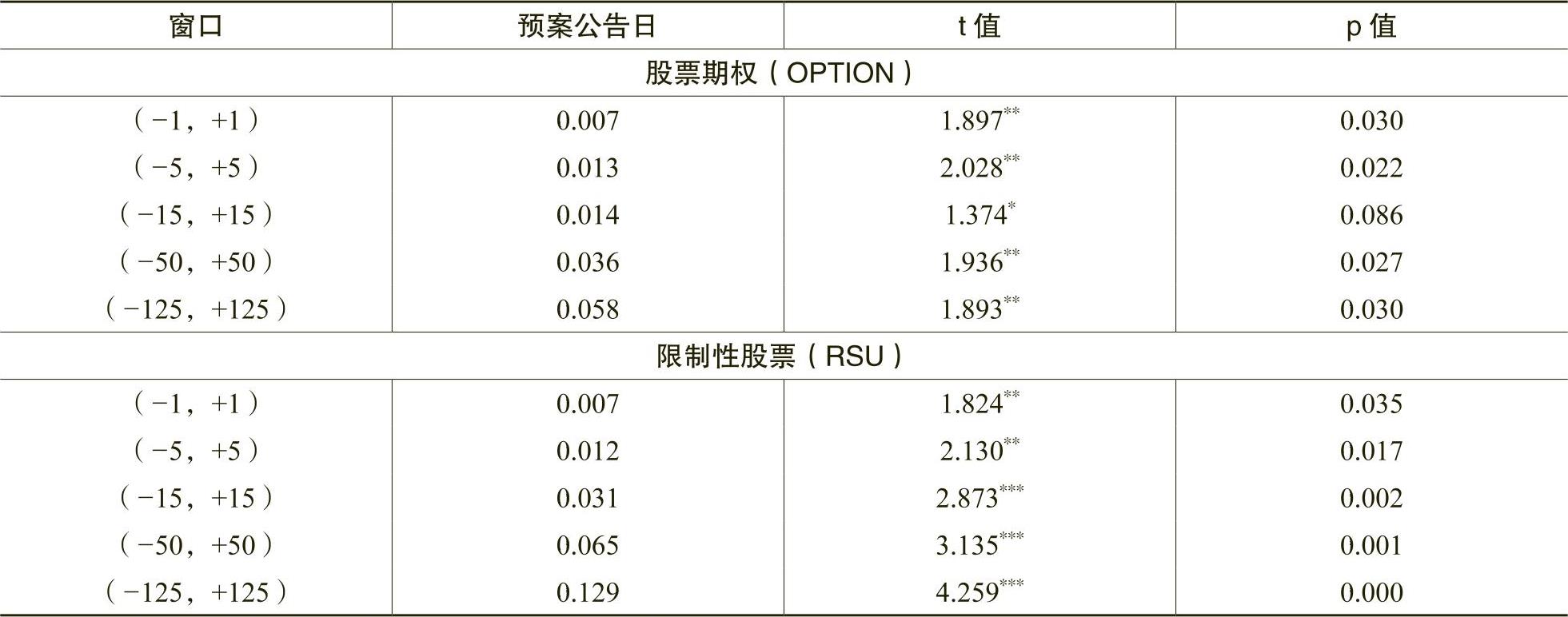

表3列示了股权激励实施过程中预案公告日前后的累计异常回报(CAR)。由表3可知,在各个时间窗口下,样本均呈现出显著为正的市场反应,且样本的CAR随时间窗口长度的增加而增加,表明公告产生的正价格效应具有持续性。两种激励工具对比来看,预案公告日前后(-1,+1)窗口中,采用股票期权(OPTION)与采用限制性股票(RSU)的样本平均CAR均为0.7%;在(-125,+125)窗口中,采用股票期权(OPTION)的样本平均CAR为5.8%,而采用限制性股票(RSU)的样本平均CAR高达12.9%。因此,与李曜(2009)的结论不同,我们发现,限制性股票激励预案的市场反应明显强于股票期权激励预案的市场反应。可能是因为随着限制性股票的应用日益广泛并逐渐成为主流,市场投资者对限制性股票的理解和认可程度也不断加深;而且限制性股票的风险收益设计更加平衡,因而受到激励对象和投资者的青睐。

图1描绘了样本股票在预案公告日(-30,+30)窗口下平均累计异常回报的变化趋势。以股票期权为例,预案公告日前,样本股票的CAR自AD-30日起持续缓慢增加,自AD-2日起显著增加,并于公告当日实现了约0.52%的平均增幅,为整个事件期内最大的单日超额收益。公告日后,样本股票的CAR增长趋缓,并频繁出现单日负增长。与之类似,采用限制性股票的样本CAR自AD-17日起持续增加,整个事件期内平均CAR约4.43%,高于股票期权样本2.14%的平均涨幅。综上,股权激励预案公告产生了正的市场反应,限制性股票激励预案的市场反应强于股票期权激励预案的市场反应。

3.股权激励计划的财务激励效应

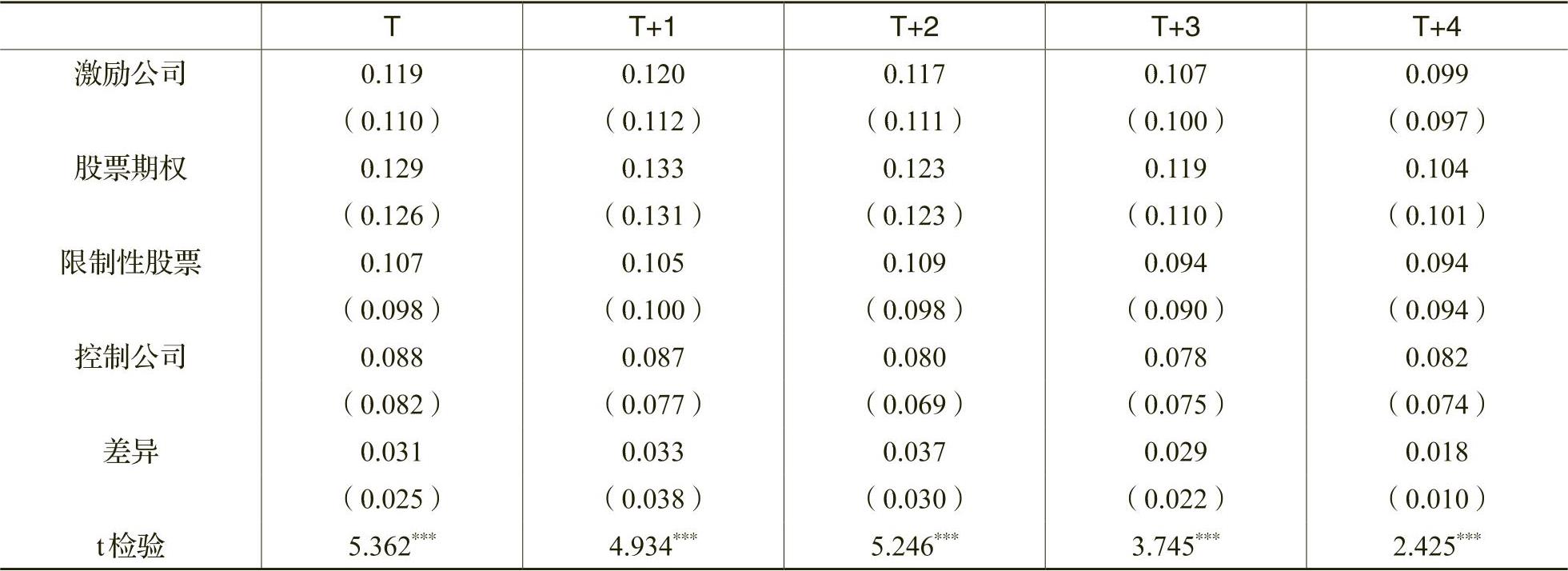

为了分析实施股权激励的企业和未实施的企业盈利能力的差异,我们假设实施股权激励的当年为T年,并选取了从T年到T+4年共5年的时间跨度,对激励样本和控制样本进行单变量差异检验。表4列示了股权激励实施后公司净资产收益率(ROE)的变化。整体来看,在T年到T+4年,激励样本的ROE均值分别为11.9%、12.0%、11.7%、10.7%和9.9%,而控制样本的ROE均值分别为8.8%、8.7%、8.0%、7.8%和8.2%;5年内激励样本的ROE均值均在1%的水平上显著高于控制样本,表明股权激励的激励效应为正。但我们注意到,在T+4年,激励样本的ROE均值为9.9%,较前几年出现了明显下滑;而控制样本的ROE均值为8.2%,基本保持稳定。这在一定程度上反映出激励效应存在短期性,即在业绩考核目标达成后,公司的盈利能力可能出现下滑。表4中括号内数据为样本的中值,两组样本的中值差异在T+1年达到最大水平3.8%,之后降低。两种工具对比来看,股票期权样本的ROE高于限制性股票样本的ROE,且业绩持续性更好,体现出更强的激励效应。从ROE的单变量差异检验显示,股权激励存在显著为正的激励效应,但随着时间推移,激励效应逐渐减弱;股票期权的激励效应整体强于限制性股票。由于单变量检验没有控制其他影响绩效的因素,接下来将进一步分析比较两种股权激励工具的激励效应。

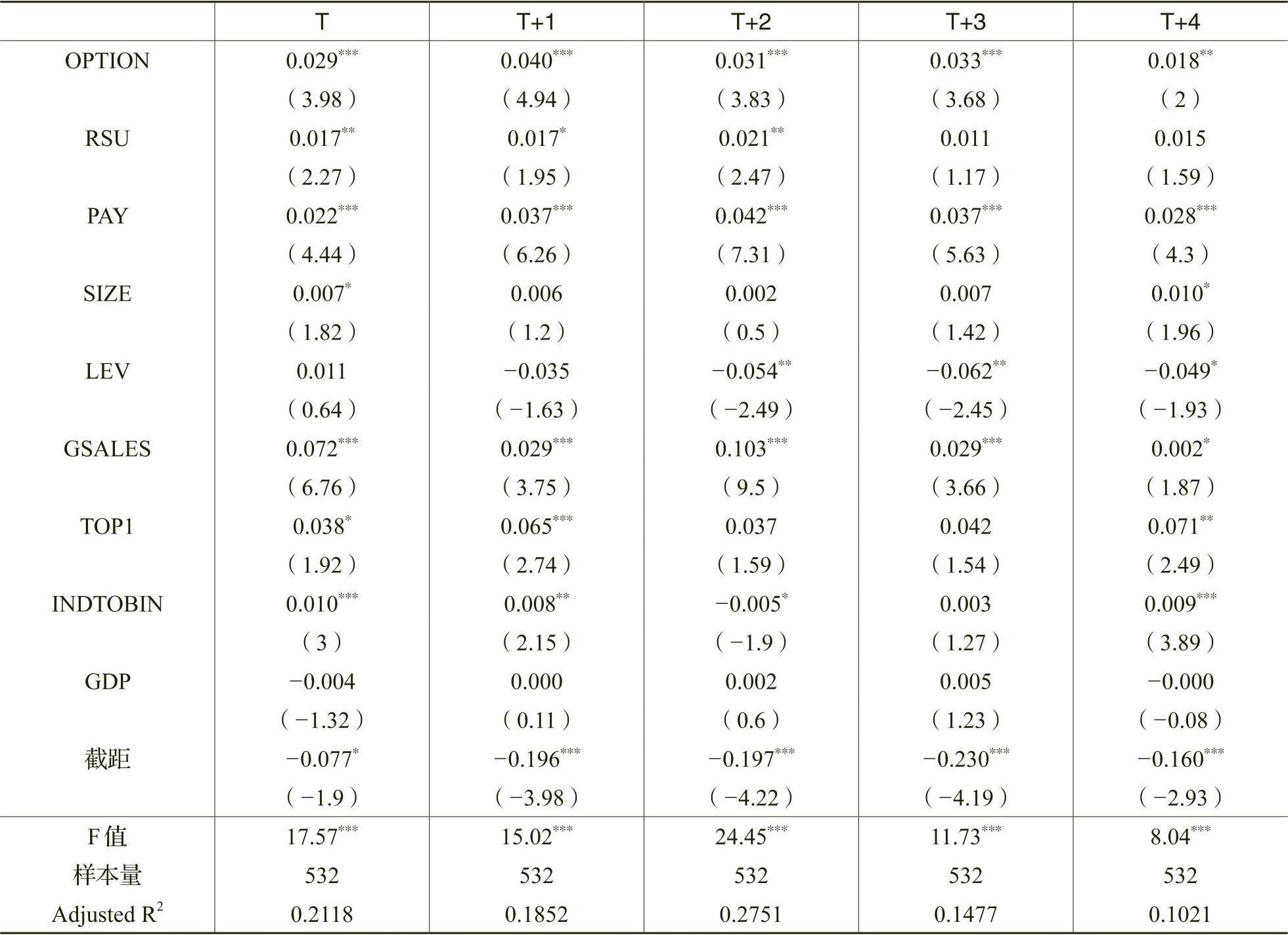

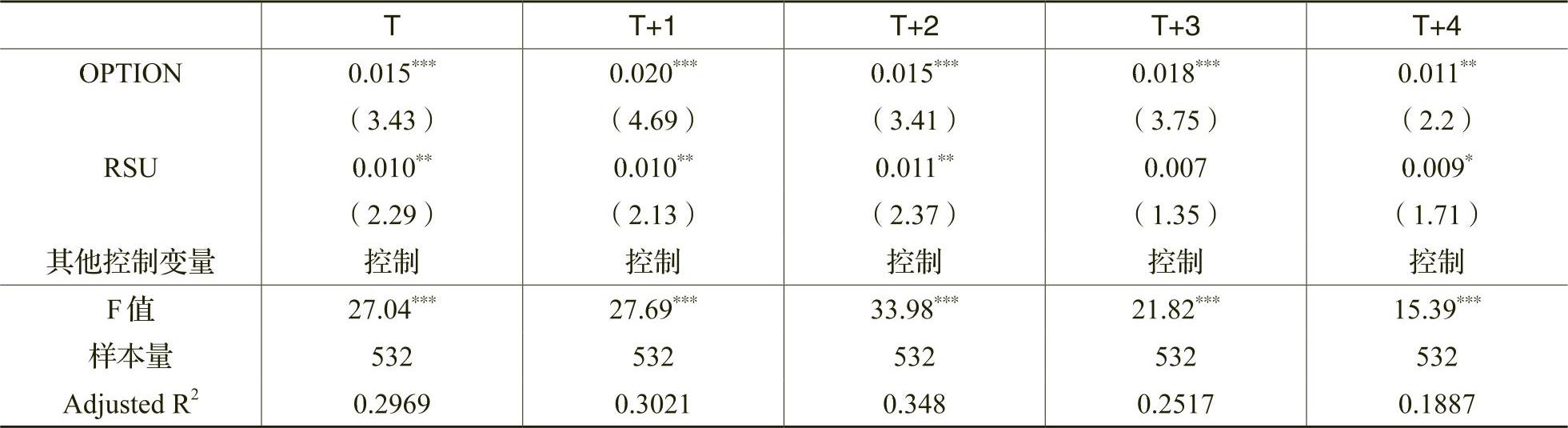

对模型(3)进行回归分析的结果列示在表5中。由表5可知,从T年到T+4年,股票期权哑变量(OPTION)与企业ROE显著正相关。在T+1年,即股权激励实施后的第一年,相关系数达到最大,为0.040(t=4.94);之后,OPTION的相关系数和显著性水平整体上有所下降,并于T+4年降至最低。限制性股票哑变量(RSU)无论从系数大小还是显著性上,均弱于股票期权;相关系数在T+2年略有上升,但自此之后大幅下降,可见限制性股票激励计划的业绩持续性亦不如股票期权。分析其原因,可能是因为:(1)限制性股票的激励对象可以以一定的折扣价格购入股票,收益同时包括授予价格折扣和股价增长,因此较股票期权具有更高的潜在收益水平与安全性,导致激励力度不如股票期权。(2)如果公司高管在股价处于低位时授予限制性股票,配合更短的有效期,就会使得限制性股票具有“福利”的性质,导致激励效果不如股票期权。综合上述分析,假设1得到了验证。

4.公司高管的盈余管理行为和择时行为

(1)公司高管的盈余管理行为

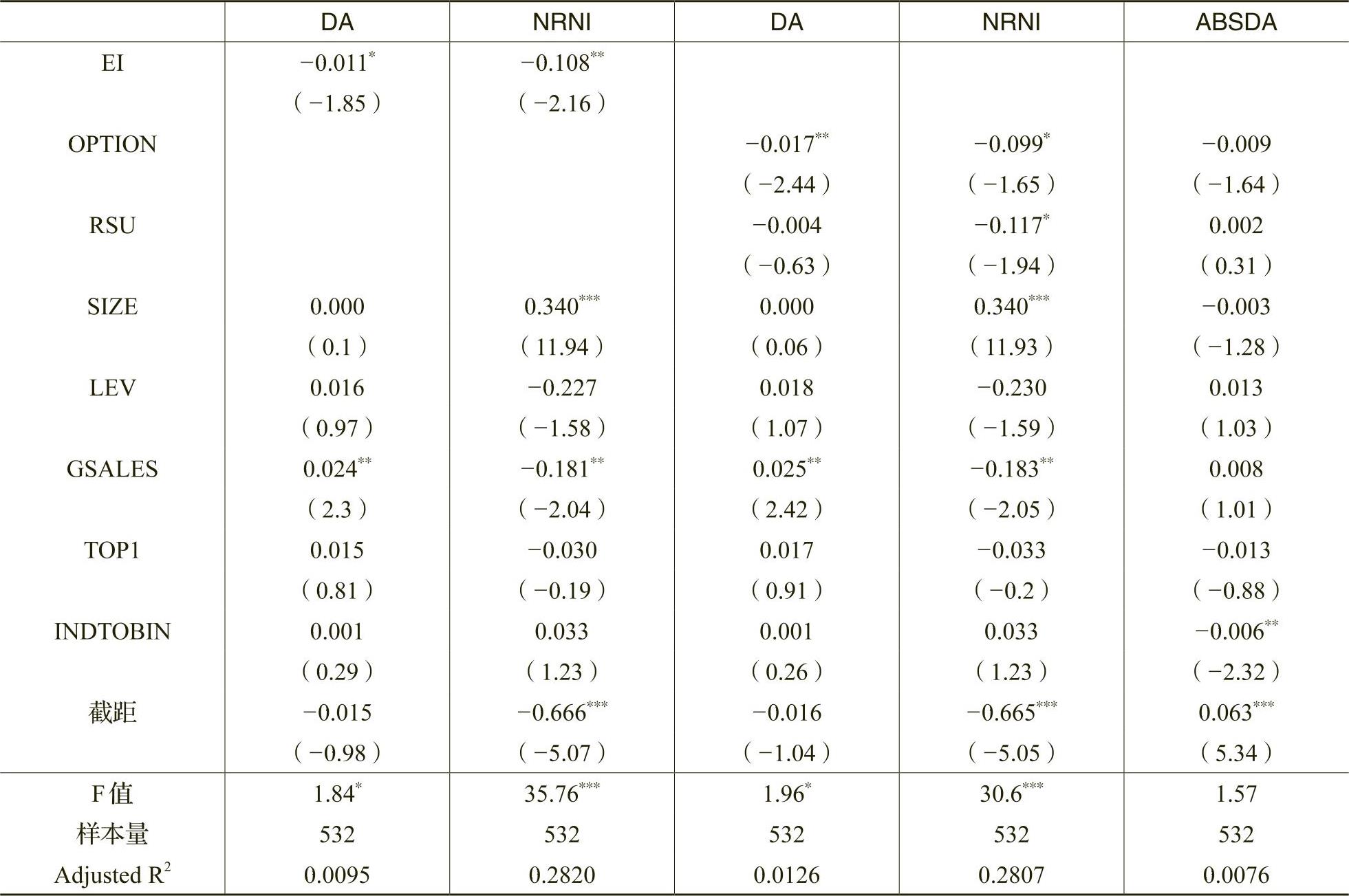

对模型(4)进行回归分析的结果列示在表6中。本文的盈余管理指标采用的是预案前一年的财务数据,实证结果表明在T-1年,股权激励哑变量(EI)与企业盈余管理指标DA和NRNI分别在10%和5%的水平上显著负相关,相关系数分别为-0.011(t=-1.85)和-0.108(t=-2.16)。股票期权(OPTION)与DA和NRNI均显著负相关,相关系数分别为-0.017(t=-2.44)和-0.099(t=-1.65);限制性股票(RSU)与NRNI显著负相关,与DA无显著相关性,表明公司操纵应计项目可能受到会计准则、公司经营和以前年度应计项目的限制,故更多地通过真实活动进行盈余管理。

综上,无论在操纵性应计利润还是真实盈余管理方面,管理层在股权激励实施前一年都进行了向下的盈余管理,从而降低了业绩考核的基数,以便在实施年份更容易达成业绩考核目标。同时,我们在表5中实证发现,股票期权模式下高管持股和财务绩效更加显著相关且具有持续性,这表明管理层收益与股价高度关联,因此其应该具备更强的盈余管理动机。表6的实证结果表明,股权激励样本(EI)在预案前一年总体上进行了向下的盈余管理(DA),而且实施期权的公司(OPTION)更有动机进行向下的盈余管理,OPTION显著为负。在实证研究设计中,还有较多文献将向上和向下的业绩调节都定义为盈余管理,即加绝对值的ABSDA,而本文的研究表明,加绝对值的盈余管理指标并不显著,高管主要采用的还是向下的盈余管理。在具体利润操纵方法上,一般会采用非经常性损益(NRNI),因为其操纵的成本更低。表6的实证表明,NRNI显著为负,即采用了这种非经常性损益操纵的方法,假设2得到了验证。

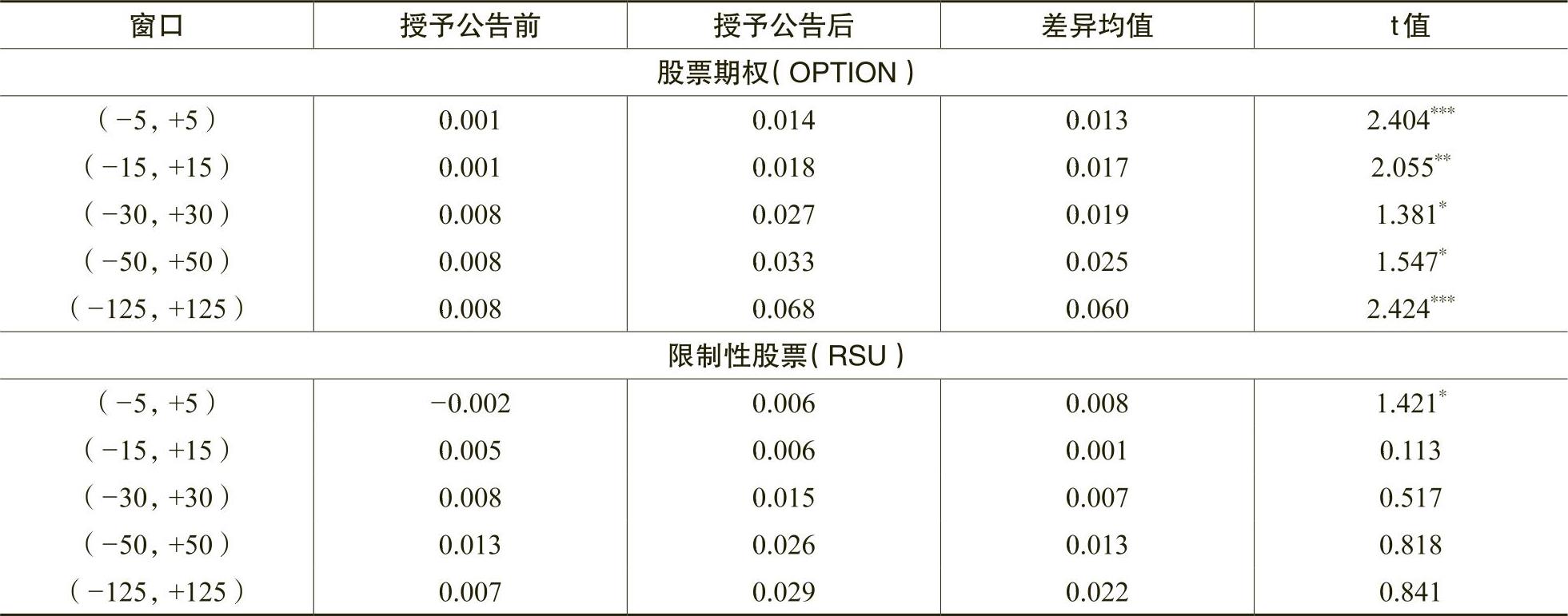

(2)公司高管的择时行为

为检验公司管理层可能出现的择时行为,我们对授予公告前后不同窗口下的累计异常回报(CAR)进行比较,结果列示在表7。我们发现,股票期权样本在所有时间窗口下,授予公告后的CAR均显著高于公告前;而限制性股票样本的CAR在授予公告前的短期窗口为负,但在其他时间窗口下,公告前后的CAR差异均不显著。这可能是因为,由于股票期权的费用摊销对公司利润的负面影响较大,因而管理层会在股价较低时授予股票期权,从而降低股权激励的摊销成本。上述结果表明,管理层在授予股票期权前存在一定的择时行为。

五、稳健性检验

在稳健性检验中,我们主要列示了总资产收益率(ROA)的回归结果,详见表8。对ROA的绩效指标的回归检验都得到了基本一致的结论,即股权激励存在显著为正的激励效应,在T+1年的财务激励最强,随着时间推移,激励效应逐渐减弱。比较而言,股票期权的激励效应整体强于限制性股票。

六、研究结论与建议

近年来,为提升员工的积极性、保留核心人才以及提升企业绩效,越来越多的企业实施股权激励。在这样的背景下,研究股权激励的动态激励效应有着重要的意义。本文围绕股票期权和限制性股票这两种股权激励方式在市场反应、激励效应、盈余管理等方面的差异,从股权激励的正面效应和负面效应出发,选取2006~2013年我国A股首次实施股权激励的民营上市公司作为研究样本,在动态的视角下全面分析了股权激励的市场反应和激励效应,并对股权激励实施过程中高管的盈余管理行为和择时行为进行了探讨。我们发现:(1)股权激励样本在预案公告的各窗口内均产生了显著为正的超额回报。同时,股权激励与企业绩效显著正相关,回归系数在股权激励实施后的第一年达到最大,之后激励效应逐渐减弱。(2)股权激励并不总是有效的,公司高管可能存在择时行为,在股权激励实施前一年进行向下的盈余管理,在财务业绩较差时推出股权激励计划。(3)公司高管还倾向于在股价较低时授予期权的激励计划,导致授予公告日后样本股票的累计超额回报均显著高于公告前。(4)股票期权具有更强的激励效果,同时也可能诱发更严重的盈余管理行为。

总之,市场对股权激励整体持正面反应,尽管管理层可能存在一定的择时行为,但股权激励整体上显著提升了公司绩效并为上市公司注入了新的活力。本文的检验整体上支持了最优契约理论,以中国的现实情境回应了理论上关于股权激励效果的分歧,但是研究发现的管理层择时行为说明代理问题对股权激励的实施效果也产生了无法忽略的影响。

基于上述研究结论,为促进股权激励的健康发展,本文提出下列建议:

1.企业应持续优化治理结构,加强股权激励的内部监督和约束机制。独立董事、监事和薪酬委员会应具备独立性和客观性,在激励计划的制定和实施中监督、约束管理层的行为。

2.企业应进一步完善股权激励的方案设计。在激励工具、激励额度、绩效衔接、递延安排和退出机制等方面进行更加精细化、差异化的设计,使股权激励充分契合企业的长期发展目标,避免激励效果的短期化、福利化并通过滚动授予保证方案的持续性。企业应慎重选择业绩考核基数,重点关注方案实施前后的应计盈余管理和真实盈余管理的情况。同时,通过增加非财务指标的行权条件,有效抑制管理层的盈余管理行为。

3.股权激励的推进需要配套政策的支撑。从市场实践来看,尽管我国已在股权激励的制度建设和监管层面取得了长足的进展,但仍然有一些方面尚待提高。建议在会计制度层面,对激励工具公允价值测算时的参数选取进行规范,从而有效抑制管理层通过择时授予期权,降低股权激励的摊销成本;在税收制度层面,对高科技企业实施股权激励给予更多的税收优惠;在信息披露层面,增强信息透明度,强化投资者的监督与约束作用,同时,针对行权价格、会计政策、盈余管理等制定相应的外部监管政策以保护投资者的利益。

Equity Incentive and Executive Timing Behavior of Private Listed Companies

SHEN Hong-bo,WANG Yue,TIAN Chun

Abstract:In this paper,the private listed companies that first implemented equity incentive in A-share market in China from 2006 to 2013 are taken as the research object,the incentive effect is comprehensively analyzed from a dynamic perspective,and the timing behavior of executives in the process of implementing equity incentive is studied.The results show that:Firstly,the sample of equity incentive has produced significant positive excess returns in each window of the plan announcement.At the same time,equity incentive has a significant positive correlation with corporate performance.The regression coefficient reaches its maximum in the first year after the implementation of equity incentive,and then the incentive effect gradually weakens. Secondly,equity incentive is not always effective.Corporate executives have timing behavior, and will conduct earnings management downward one year before the implementation of equity incentive.Thirdly,executives also tend to grant option incentive schemes when the stock price is low.As a result,the cumulative excess returns of sample stocks after the announcement are significantly higher than those before the announcement.We also find that the financial incentive effect of restricted stock plan is weaker than option incentive.The results of this study show that although the overall positive effect of equity incentive is greater than the negative effect,we should strengthen the supervision and restraint mechanism of equity incentive,restrain the timing behavior of executives,and make a fine and differentiated design of incentive schemes.

Key words:equity incentive;executive timing;stock option;restrictive stock;earnings management

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号