- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文企业获奖与债务融资能力——基于中国A股上市公司的经验证据

时间:2021-02-02 作者:刘佳伟 邓博夫 于博通 吉利 作者简介:刘佳伟,苏州大学东吴商学院讲师,师资博士后;邓博夫,西南财经大学会计学院讲师;于博通,华为技术有限公司;吉利,西南财经大学会计学院教授,博士生导师。

[大]

[中]

[小]

摘要:

一、引言

现阶段我国还处于经济发展的转型时期,资本市场发展尚不完善,企业进行融资时的首选依然是债务融资方式。从规模上来看,银行贷款是我国实体企业长期以来最主要的融资渠道。截至2018年三季末,央行公布的对实体企业贷款余额约98万亿元,增速达10.2%,占实体企业总融资规模60.2%。从结构上来看,自2009年起,中长期贷款为银行信贷投放的最主要方式,占比约为40%~50%。而从特征上来看,银行贷款对于企业来说有着数量大、手续少、方便快捷的特点。

近年来,企业积极参与社会竞争与评价,并对于取得社会认可与地位认证日益重视。由于企业内外部存在信息不对称性,想吸引利益相关者作出符合企业组织利益最大化的决策,就需要管理者传递企业经营良好、积极有利的前景预期,从而消除外部利益相关者的不确定性。因此管理者有动力积极寻求良好的社会评价,提升企业声誉,企业组织的声誉对于利益相关者而言十分重要,为其投资决策、职业抉择、产品选择提供判断依据(Dowling,1986;Shane和Cable,2002),声誉并不完全取决于财务绩效的好坏,财务状况并非评价企业质量的唯一标准(Formbrun和Shanley,1990)。Cao等(2015)以入选《财富》杂志“全美最受欢迎...

一、引言

现阶段我国还处于经济发展的转型时期,资本市场发展尚不完善,企业进行融资时的首选依然是债务融资方式。从规模上来看,银行贷款是我国实体企业长期以来最主要的融资渠道。截至2018年三季末,央行公布的对实体企业贷款余额约98万亿元,增速达10.2%,占实体企业总融资规模60.2%。从结构上来看,自2009年起,中长期贷款为银行信贷投放的最主要方式,占比约为40%~50%。而从特征上来看,银行贷款对于企业来说有着数量大、手续少、方便快捷的特点。

近年来,企业积极参与社会竞争与评价,并对于取得社会认可与地位认证日益重视。由于企业内外部存在信息不对称性,想吸引利益相关者作出符合企业组织利益最大化的决策,就需要管理者传递企业经营良好、积极有利的前景预期,从而消除外部利益相关者的不确定性。因此管理者有动力积极寻求良好的社会评价,提升企业声誉,企业组织的声誉对于利益相关者而言十分重要,为其投资决策、职业抉择、产品选择提供判断依据(Dowling,1986;Shane和Cable,2002),声誉并不完全取决于财务绩效的好坏,财务状况并非评价企业质量的唯一标准(Formbrun和Shanley,1990)。Cao等(2015)以入选《财富》杂志“全美最受欢迎公司”榜单的公司为样本研究发现,位于榜单靠前的声誉较高的公司在权益资本市场融资时会得到成本更低等“优待”。

本文研究的问题是,我国企业在信贷融资过程中企业获奖能否发挥一定的信号传递作用?由于债权人与债务人之间存在信息不对称(江伟和曾业勤,2013),而企业自身所获的各类型奖项作为一种积极信号(Frey和Neckermann,2010),能够有效凸显企业的行业竞争地位与实力,吸引更多外部利益相关者关注,企业良好的声誉与品牌形象,能有效降低债权人对于其债务违约情况的担忧。原因在于声誉良好、地位较高的企业出现负面事件时对于其声誉损害及其价值损失更高(陈运森等,2018)。在这种情况下,银行等金融机构是否更有意愿给予获奖企业更为宽松的银行授信?进一步,在不同产权性质下,企业获奖对于债务融资的影响是否存在差异?针对一系列相关问题,本文逐一检验并对其背后机理进行解读。

相对于以往研究而言,本文可能存在以下几点研究贡献。首先,以往有关企业获奖文献普遍更关注个人层面的获奖如何影响内在激励效果,本文检验了企业组织层面的获奖的信号传递作用对于债务融资能力的影响,探究企业获奖如何影响外部利益相关者行为决策;其次,以往文献在研究企业声誉时更多地关注企业的社会责任履行状况(缪荣和茅宁,2007;谢佩洪和周祖城,2009;陈德球等,2013),而忽视更为直接展现企业在行业中声誉地位的指标——企业获奖,本文将企业获奖与企业自身声誉状况相联系,从外部利益相关者行为决策方面探究企业获奖的经济意义与后果影响;最后,本文在以往对企业债务融资能力的研究基础上进一步纳入新的影响因素,拓展了我们对于外部利益相关者,如银行部门在对于企业债务融资决策方面受到的影响及其逻辑的认知。

二、理论分析与假设提出

(一)企业获奖对债务融资能力的影响

目前商业银行的信贷审批决策主要通过控制信贷风险来完成。这种信贷风险的控制主要是考察企业的财务、经营状况以及过往的信用记录,因此银行信贷审批决策在很大程度上是依赖于企业的财务信息。然而随着市场环境的日趋复杂以及可能存在的企业操纵报表行为,债务人与债权人之间的信息不对称问题也日益严重,单纯的依靠财务信息并不能满足银行信贷决策的需求。而企业获奖作为一种非财务信息可以对企业信息进行有效补充,在信息搜寻面临较高成本时能有效降低银企间的信息不对称性。

基于信号传递理论,企业获奖能够向市场传递出一种经营状况良好、财务风险较低的积极信号,提升企业的声誉和地位(Frey和Neckermann,2010)。在市场经济活动中,企业可以通过多种方式向市场释放信号,如企业获得特定奖项时,会吸引媒体关注,通过媒体报道将获奖信息传递给外部利益相关者。银行等金融机构为降低信贷风险,需要搜集整理债务企业相关信息,在关注企业偿债能力的同时,也会接收并识别企业的非财务信息,最终为声誉良好的公司提供信贷资金(Diamond,1989;1991)。企业获奖作为社会比较与评价机制下的产物,对企业的声誉地位起到重要作用,企业良好的社会声誉有助于降低银行对其债务违约风险的担忧,降低银企之间的信息不对称性,因此企业获奖为银行的信贷决策提供有利信息,有助于企业获取银行较高的债务融资额度。基于此,本文提出如下假设:

H1:企业获奖有助于提升企业的债务融资额度。

除了债务融资额度之外,债务融资成本也是企业进行债务融资时所要考察的重要因素。构成企业债务融资成本的因素包括信息成本与违约成本。这里所谓的信息成本是指银行等金融机构为获取企业真实的经营状况、财务风险、资信水平等所付出的各种费用、时间、精力以及各种风险的总和。而违约成本是指借款人需要为其违约行为付出的代价,更多的是衡量企业债务违约的风险。Rajan(1992)的研究认为,减少信息不对称性是降低债务融资成本的主要手段。信息不对称性使银行不能准确、及时地判断企业的潜在风险,监督能力受限。在进行信贷决策时,银行为了将风险降至最低,在面对不同资信评级的企业时,要么直接拒绝部分企业的贷款申请,要么通过提升利率水平来弥补风险。企业获奖一方面能够提升自身在行业、市场上的声誉和地位,吸引更多的投资者关注,通过非财务信息的适当补充,降低信息不对称性,也降低银行等金融机构信息成本。另一方面,基于信号传递理论,企业获奖会向市场传递出公司经营状况、财务状况良好的积极信号,树立并维护良好的品牌形象,降低违约风险,从而减少债务融资成本。基于此,本文提出如下假设:

H2:企业获奖有助于降低企业的债务融资成本。

(二)不同产权性质下的企业获奖与债务融资能力

目前,我国民营企业在进行债务融资时,仍会面临银行的“信贷歧视”。民营企业由于市场不完善、法制不健全等原因,很难与国有企业处于同等地位(张敦力和李四海,2012)。从银行的视角来看,民营企业由于与银行等金融机构间存在相对更高的信息不对称,因此需在债务融资过程中建立更为有效的信息渠道与信任关系。企业获奖这种非财务信息,能有效弥补财务信息的不足。另外从企业角度来看,国有企业的信息质量总体要优于民营企业(陈汉文和周中胜,2014),为减少信息不对称性,降低由于企业违约所造成的债务风险,银行在关注民营企业财务信息的同时,也会更加关注包括企业获奖在内的非财务信息。基于以上分析,本文进一步提出以下假设:

H3:在其他条件不变的情况下,相较于国有企业,民营企业获奖信息对于银行机构的信号作用更为明显,更有助于提升企业的债务融资能力。

(三)不同市场化程度下的企业获奖与债务融资能力

有效市场假说(Efifcient Markets Hypothesis,EMH)认为市场化程度越高,市场中各种信息传递越充分,信息搜集成本越低。因此市场化程度越高的地区银企间信息不对称程度相对较低,且市场化程度越高,金融市场越发达,企业受到的融资约束越低(Fisman和Love,2003),企业的债务融资能力也就越强(魏志华,2012)。樊纲等(2011)研究发现,相较于中西部地区来说,东部地区的市场化程度更高,拥有更为丰富的信贷资源,更完善的市场机制以及更健全的制度体系。而市场化程度较低的地区,企业受到的融资约束较高,融资渠道相对单一,资金的主要来源为银行借款,企业的经营状况、偿债能力以及未来的发展前景等信息不容易获取且质量相对较差,企业与银行之间的信息不对称性更为严重,银行难以有效甄别企业经营管理质量的高低,从而难以做出有效信贷决策。企业获奖传递其经营良好与未来预期乐观的信号,有助于缓解在市场化程度较低地区信息不对称性对于信贷决策的不利影响。同时,在市场化程度低的地区,银行的金融人才、金融工具以及融资技术创新都较为缺乏,而企业获奖等非财务信息可以作为一种有效的评价工具广泛运用于银行的信贷决策中。因此,在市场化程度较低的地区,企业获奖对于债务融资能力的影响更为显著。基于此,本文进一步提出如下假设:

H4:在其他条件不变的情况下,相较于市场化程度高的地区,企业获奖的信号功能在市场化程度低的地区更突出,更有助于提升企业的债务融资能力。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2016年我国A股上市公司作为样本。为提高研究的准确性,本文对数据做出以下处理:(1)剔除数据缺失的样本;(2)剔除在2009~2016年间的ST类公司样本;(3)剔除金融保险行业的样本。通过以上处理,共得到10125个样本观测值。

本文中的企业获奖数据根据企业财务年报手工搜集整理得到,其余的数据均来自于CSMAR数据库与Wind数据库。为消除极端值对于本文研究的影响,对于所有连续变量进行了上下1%的缩尾处理。

(二)模型设定与变量定义

为了检验假设1和假设3,探究企业获奖对于债务融资规模的影响、不同产权性质下企业获奖对于债务融资规模的作用,设定模型(1)如下:

其中:

模型(1)中,变量Awards分别用企业是否获奖(Award)、企业是否获国家级奖项(CR_DUM)、省市级奖项(PR_DUM)以及行业协会类奖项(IR_DUM)进行衡量,从而探究企业获奖以及获得不同类别奖项对于债务融资的影响,若β1显著为正,则说明企业获奖有助于提升企业的债务融资能力。对于假设3,在上述模型(1)的基础上进行分组回归,检验在不同产权性质下企业获奖对债务融资的作用是否有所区别。

为了检验假设2,探究企业获奖是否有助于降低债务融资成本,设定模型(3)如下:

(3)

本文通过模型(3)来检验企业获奖对债务融资成本所产生的负向影响。若β1显著为负,则说明企业获奖有助于降低企业的债务融资成本。

为了检验假设4,在模型(1)的基础上,通过引入市场化程度(MA)这一调节变量,探究在不同市场化程度下,企业获奖对于债务融资能力的影响,设定模型(4)如下:

本文通过模型(4)中引入市场化程度、企业获奖与市场化程度的交乘项来检验市场化程度的调节作用。若β3显著为负,则说明在其他条件不变的情况下,相较于市场化程度高的地区,企业获奖在市场化程度低的地区更有助于提升企业的债务融资能力。

具体各变量的选取及定义如表1所示。

四、实证结果与分析

(一)描述性统计

由表2的描述性统计结果可以看出,自变量Award的均值为0.518,标准差为0.5,说明在全样本中约一半的企业在年报中披露了企业获奖信息。而自变量CR_DUM、PR_DUM以及IR_DUM的均值分别为0.437、0.252、0.259,标准差分别为0.496、0.434、0.438。说明在全样本中有大约43%的企业披露其获得过国家级奖项,而披露有获得省市级奖项与行业协会奖项的企业均大约为25%。银行贷款的均值为0.246,样本企业的银行贷款占资产比重较高,这说明银行贷款对于企业有着举足轻重的地位。而债务融资成本的均值为0.059,标准差为0.044,通过比较中位数与最大值,可以发现部分样本的债务融资成本较高。

(二)实证结果分析

1.企业获奖与债务融资规模

为了检验企业获奖对于债务融资规模的影响,根据模型(1)进行实证检验,结果如表3所示,Award的系数为正,且在1%的水平上显著,表明获奖提升了企业的银行信贷融资规模。进一步区分获奖类型来看,不同类型企业的获奖影响力度明显不同,回归结果显示仅全国性奖项CR_DUM系数在1%的水平上显著为正,企业获得的省市级以及行业协会类奖项影响并不显著,假设1得到了验证。此外,除了公司成立年限的部分系数不显著外,其余控制变量均显著。同时,表3显示回归结果的拟合优度均在0.28以上,表明此模型具有较好的拟合程度。

2.企业获奖与债务融资成本

为了检验企业获奖对于债务融资成本的影响,根据模型(3)进行回归来验证假设2。根据表4的回归结果来看,企业的债务融资成本(Debt_Cost)与企业有无获奖(Award)呈负相关的关系,并且在5%水平上显著。而且,相对于省市级奖项(PR_DUM)以及行业协会类奖项(IR_DUM)而言,企业的债务融资成本与企业获得的全国性奖项(CR_DUM)负相关,并在5%的水平上显著。该回归结果表明企业获奖,尤其是获得国家级奖项有助于降低债务融资成本。这可能是因为,当企业获奖时,企业能够在行业内提升自身的行业地位、缓解企业与银行等金融机构之间的信息不对称性、获得良好的声誉,致使银行对于其所面临的债务违约风险担忧有所降低,从而降低企业信贷融资成本,因此假设2得到了验证。

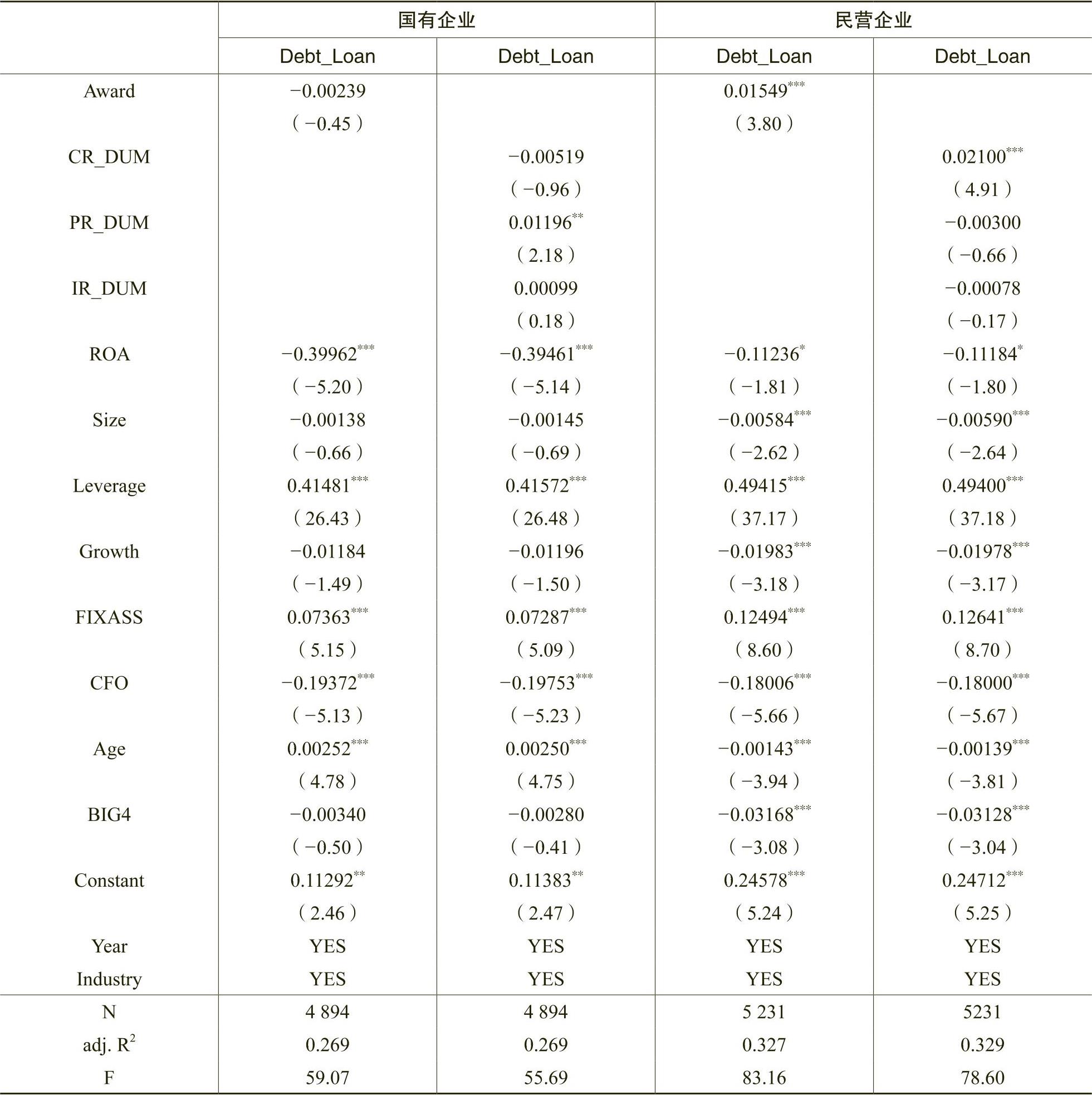

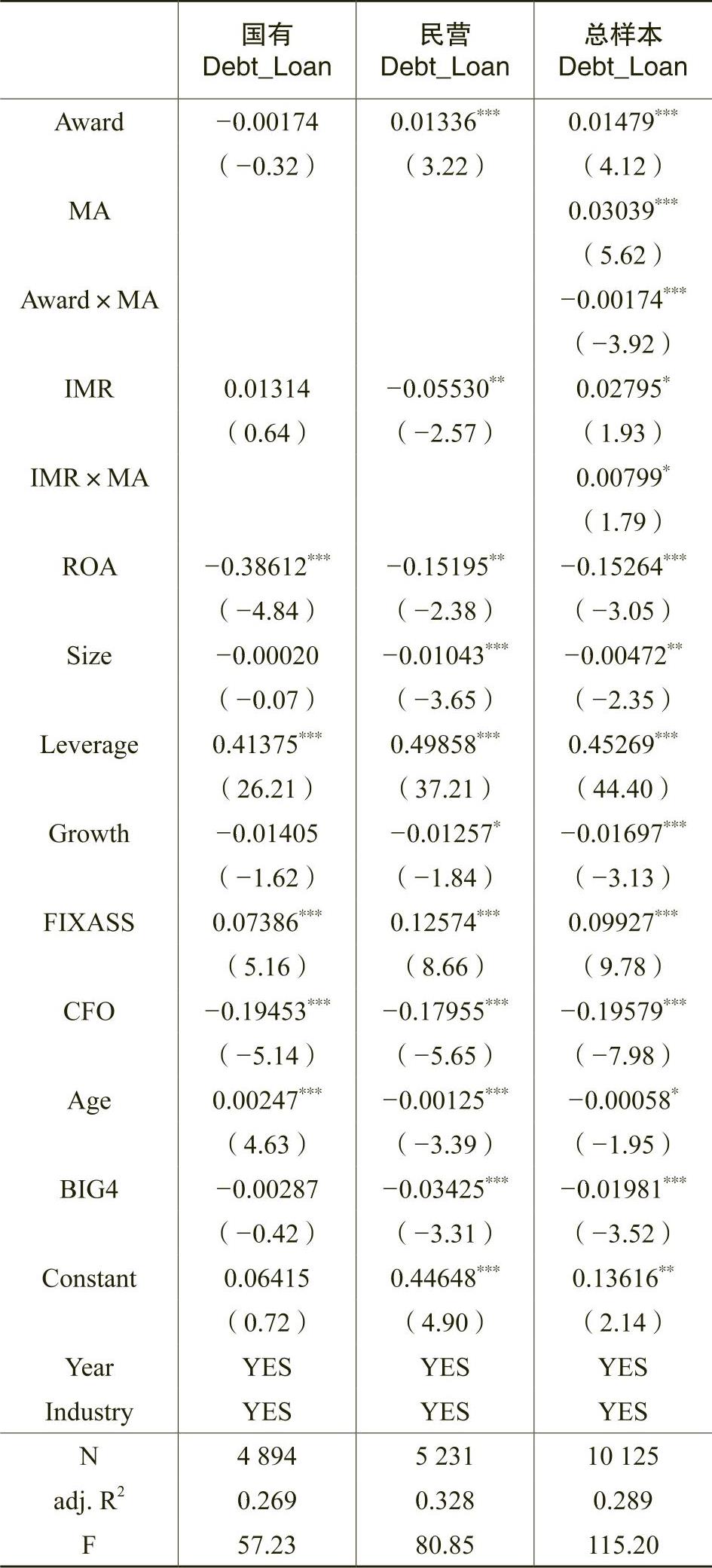

3.不同产权性质下企业获奖与债务融资规模

为了检验在不同产权性质(State)下企业获奖对于债务融资能力的影响,本文通过分组的方式对模型(1)进行回归来验证假设3。如表5所示,在国有企业中,企业信贷融资规模与企业获奖之间并没有显著的相关关系;而在民营企业中,企业债务融资规模与企业获奖、企业获全国性奖项均正相关,且在1%的水平上显著。这说明在其他条件不变的情况下,相较于国有企业,在民营企业中企业获奖更有助于提升企业的债务融资能力,从而假设3得到验证。

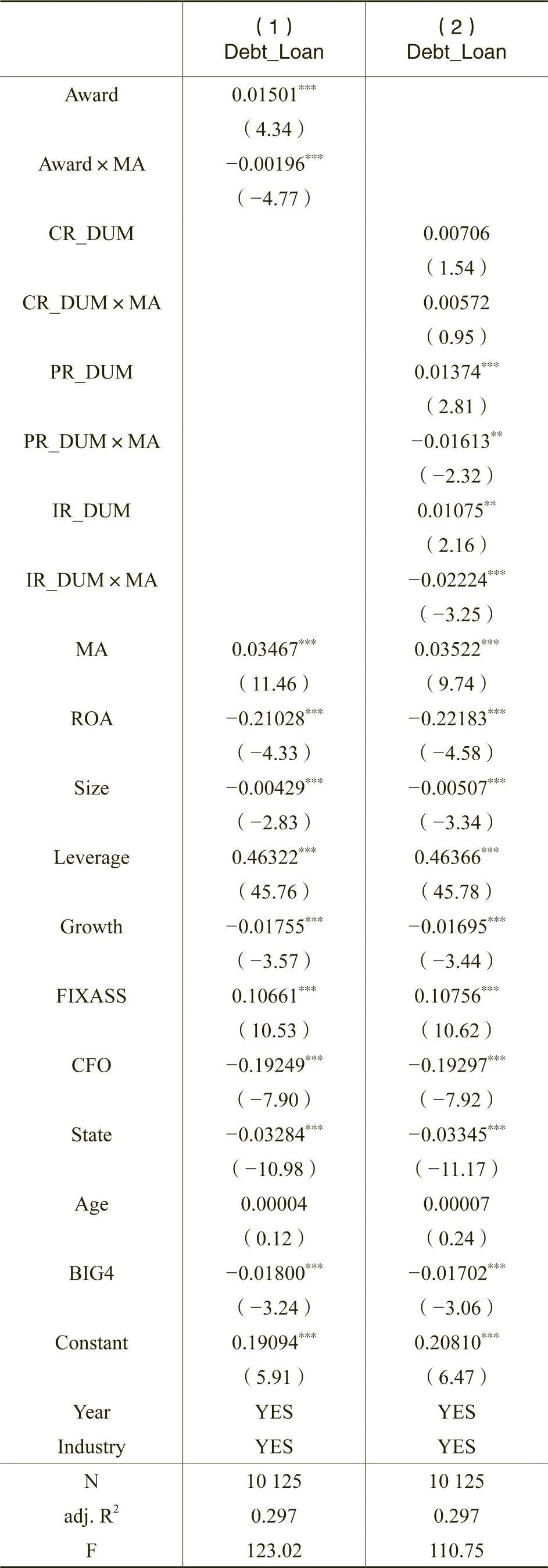

4.市场化程度对企业获奖与债务融资规模的影响

为了检验市场化程度在企业获奖与债务融资规模中的调节作用,本文引入市场化程度与企业获奖变量的交乘项,即根据模型(4)检验假设4是否成立。根据表6的回归结果可以发现,在引入市场化程度(MA)后,债务融资规模与企业获奖依然呈现显著正相关的关系,市场化程度(MA)与债务融资规模(Debt_Loan)之间呈现显著正相关的关系,其显著水平均为1%,这表明市场化程度有助于提升企业的债务融资规模,这与现有文献所得出的结论相同(魏志华等,2012;Fisman和Love,2003)。在引入市场化程度与企业获奖的交乘项后,我们发现,市场化程度在企业获奖与债务融资规模中存在负向调节作用。即在其他条件不变的情况下,相较于市场化程度高的地区,在市场化程度低的地区企业获奖更有助于提升企业的债务融资能力。从而假设4得到验证。

五、进一步研究和稳健性检验

(一)企业获奖对商业信用的影响

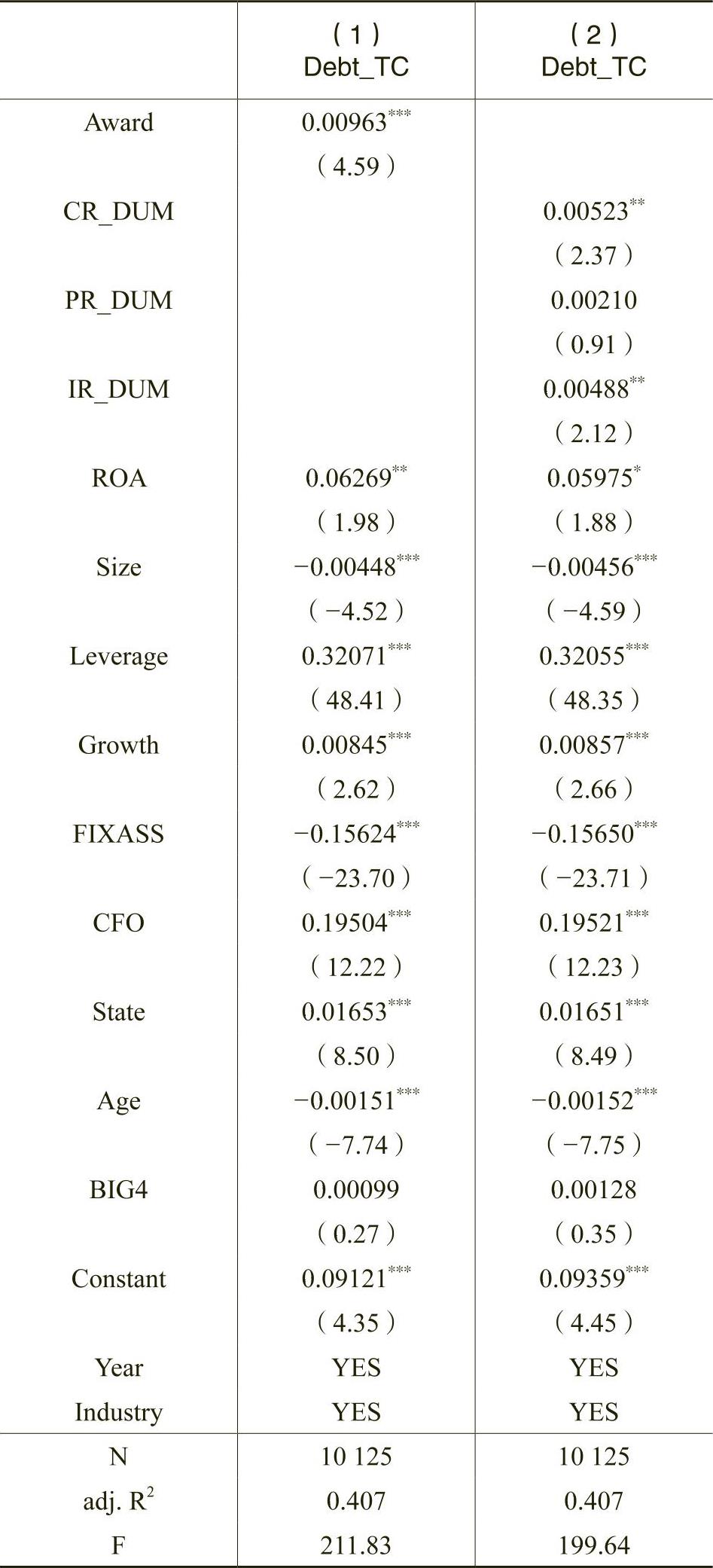

在我国,企业债务融资的方式主要有三种:银行贷款、公司债券以及商业信用。其中,商业信用相较于银行贷款与公司债券来说,是一类期限较短的负债,而且一般是与企业间交易行为相联系。商业信用是指在商品交易中由于延期付款或预收货款所形成的企业间借贷关系。具体形式包括应付账款、应付票据、预收账款等。可以说,商业信用是除银行贷款与公司债券等方式外,企业在获取债务融资上的重要补充(Biais和Gollier,1997;Fisman和Love,2003;Ayyagari等,2010;Giannetti等,2011;陆正飞和杨德明,2011;饶品贵和姜国华,2013),因此商业信用也在一定程度上体现了企业的债务融资能力。

为检验企业获奖对债务融资能力的影响,本文将原有被解释变量替换为商业信用(Debt_TC)。其中商业信用为应付账款、应付票据以及预收账款之和与总资产的比值。企业获奖与商业信用关系的回归结果如表7所示,商业信用与企业是否获奖显著正相关。拟合优度均在0.40以上,表明该模型的回归结果具有较好的拟合程度。我们可以得出结论,企业获奖有助于提升企业的商业信用融资能力。

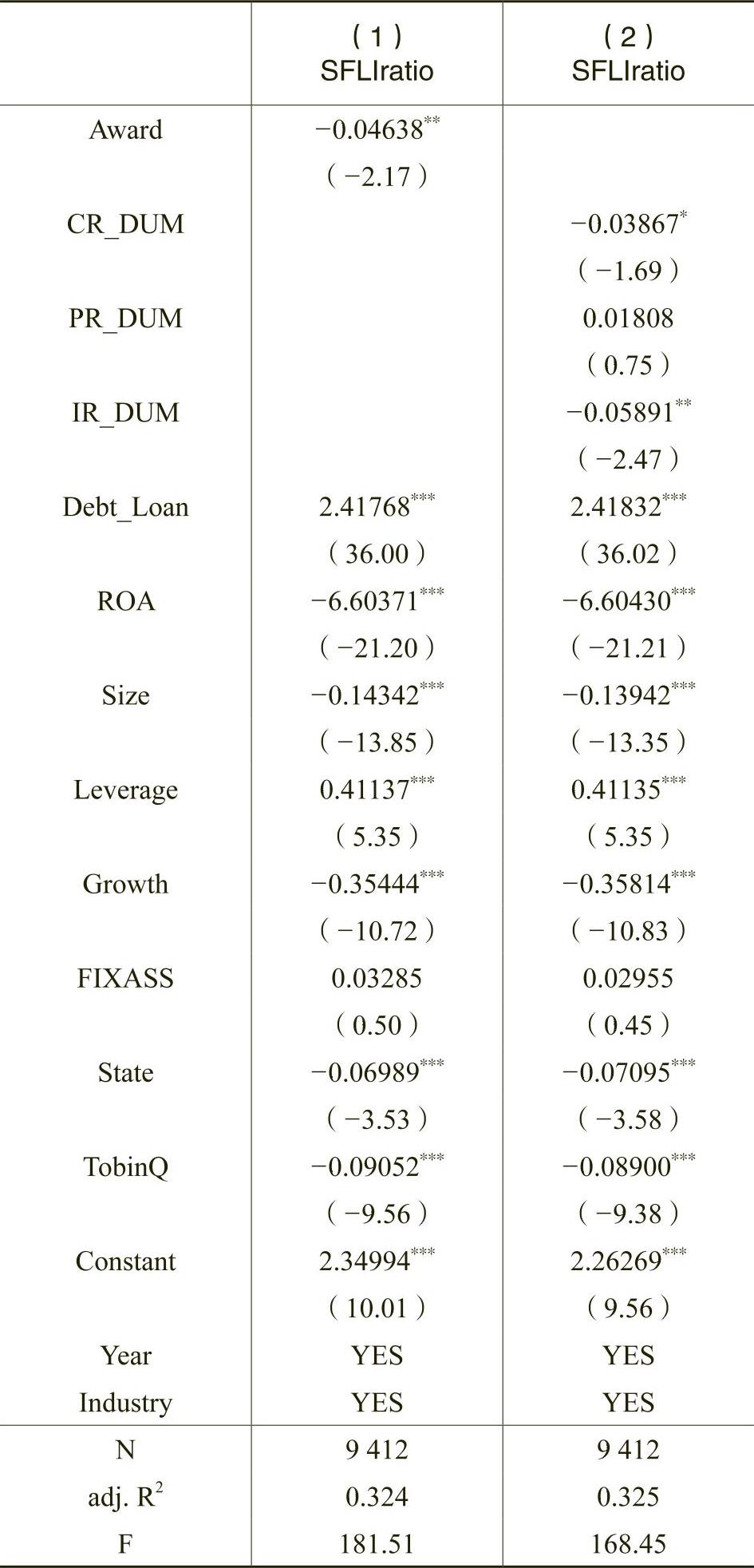

(二)企业获奖对短贷长投的影响

通常情况下,企业的投资会受到自身融资约束的影响,融资约束越大就越容易造成投资项目与债务融资期限的错配。而在我国以国有商业银行为主导的金融市场环境下,企业融资渠道单一,信贷资源的供需不平衡,进而导致企业的短贷长投行为。企业获奖一方面可以作为一种信息补充缓解银行等金融机构与企业之间的信息不对称问题,另一方面还可以向市场传递积极信号,增强企业获得长期信贷资金的可能性,缓解融资约束,抑制企业的短贷长投行为。

为检验企业获奖对于投融资配置的影响,本文将原有的被解释变量替换为短贷长投指标进行检验。其中短贷长投指标(SFLIratio)的构建参考了钟凯等(2016)的模型。企业获奖与短贷长投的回归结果如表8所示,短贷长投与企业获奖之间呈现显著负相关关系,表明企业获奖能够通过降低信息不对称程度,向市场传递积极信号,缓解企业的融资约束,进而抑制企业的短贷长投行为。

(三)稳健性检验

1.倾向得分匹配法

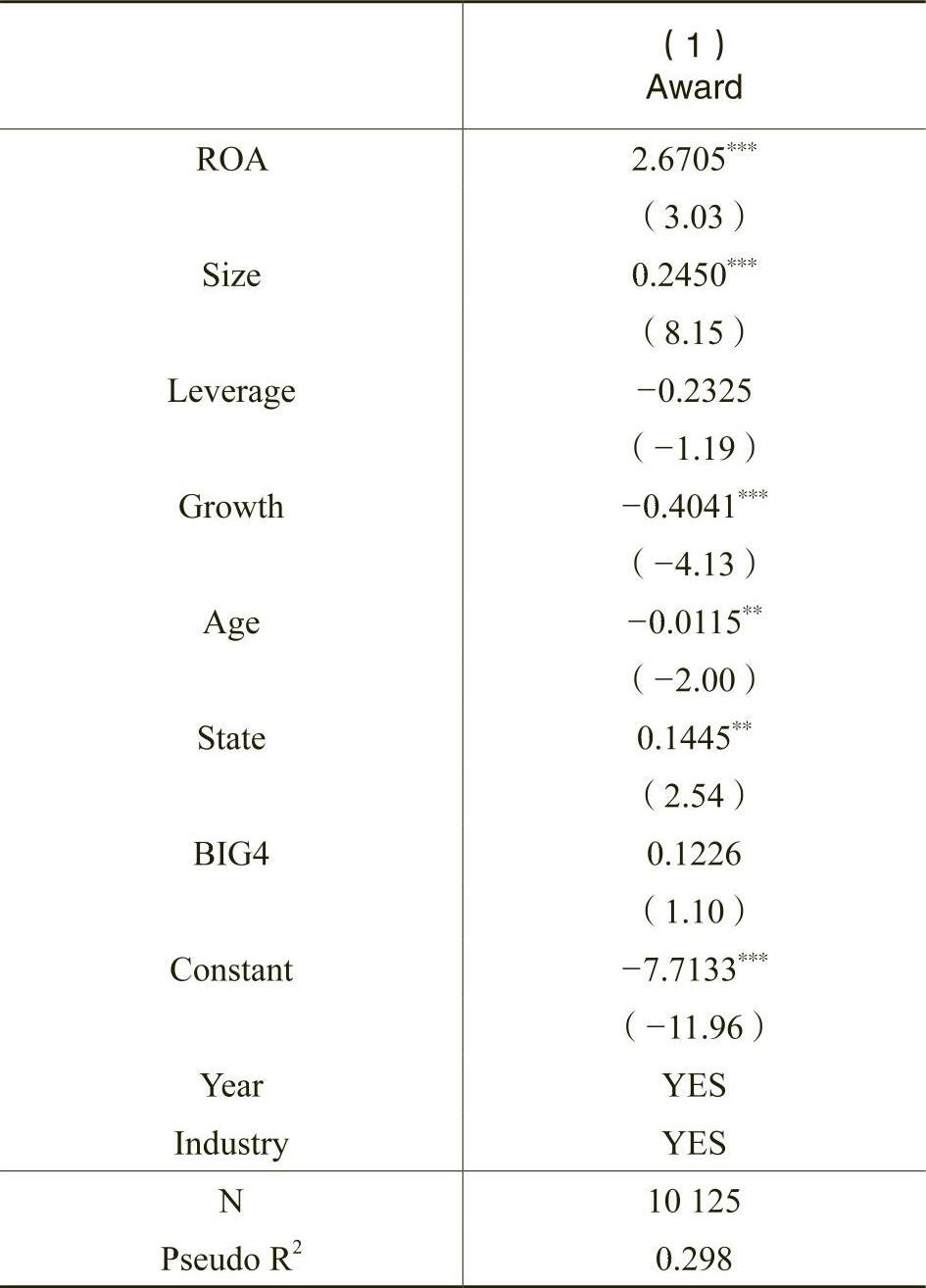

本文研究的是企业获奖对于债务融资能力的影响,但考虑到经营状况与财务状况良好的企业本身更容易获得银行等金融机构的信任,故而更易获得信贷融资,也更易获得社会认可,以及在社会比较与评价机制中更易取得各类获奖,因此存在一定的内生性问题,本文在参考前人文献(Malmendier和Tate,2009;金雪军和郑丽婷,2015)的基础上采用倾向得分匹配法(PSM)来解决该问题。

首先,将企业有无获奖(Award)作为被解释变量,选取一定的协变量建立选择模型进行Probit回归。其次,按照1:2最近邻匹配法所匹配的样本再次进行回归以验证前文假设是否稳健。

本文建立的选择模型为:

其中Award为被解释变量,自变量中主要包括资产报酬率(ROA)、公司规模(Size)、资产负债率(Leverage)、公司成长机会(Growth)、公司成立年限(Age)、产权性质(State)以及是否为“四大”审计(BIG4),同时模型中也考虑了行业和年度的因素。

采用模型(5)进行Probit回归,其所得到的系数可以衡量企业获奖的概率。根据表9的回归结果,我们可以得到企业的资产报酬率以及规模越大,其获奖的概率也就越大。而企业的资产负债率越高以及扩张越快,则企业获奖的概率越小。根据上述结果对实验组进行匹配,按照最近邻匹配法,剔除不在共同取值范围内的样本,匹配完成后共计4730个样本。

由协变量在匹配样本组间的差异性检验结果(未列示)可知,除了企业资产规模(Size)在处理组(Treated group)与对照组(Control group)存在一定的差异性以外,其他所有协变量均无显著差异,说明匹配效果较好,这些可能影响企业获奖的相关因素在匹配样本中得到了有效控制,一定程度上排除了本文所担忧的内生性问题。

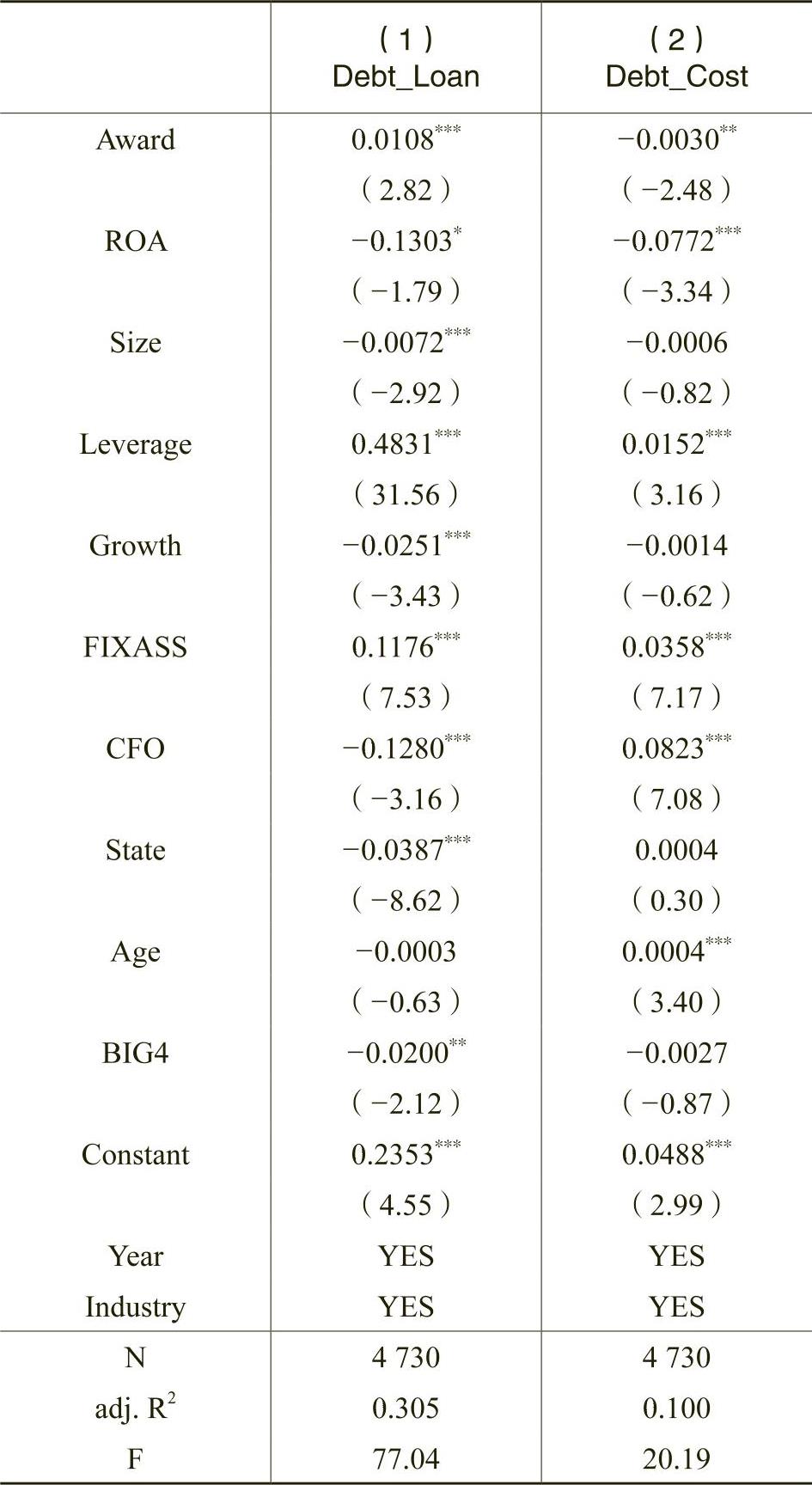

表10、表11为配对后的样本回归结果,可以看出,与前文的结果大致相同。具体而言,企业获奖与债务融资规模之间显著正相关,与债务融资成本之间呈现显著负相关关系,进一步将配对后的样本按照国有和民营进行分组回归,结果显示在民营企业中企业获奖与债务融资规模显著正相关,而国有企业中企业获奖与债务融资规模的关系不显著,而企业获奖与市场化程度的交乘项呈显著负相关,再次验证本文研究假设的成立。

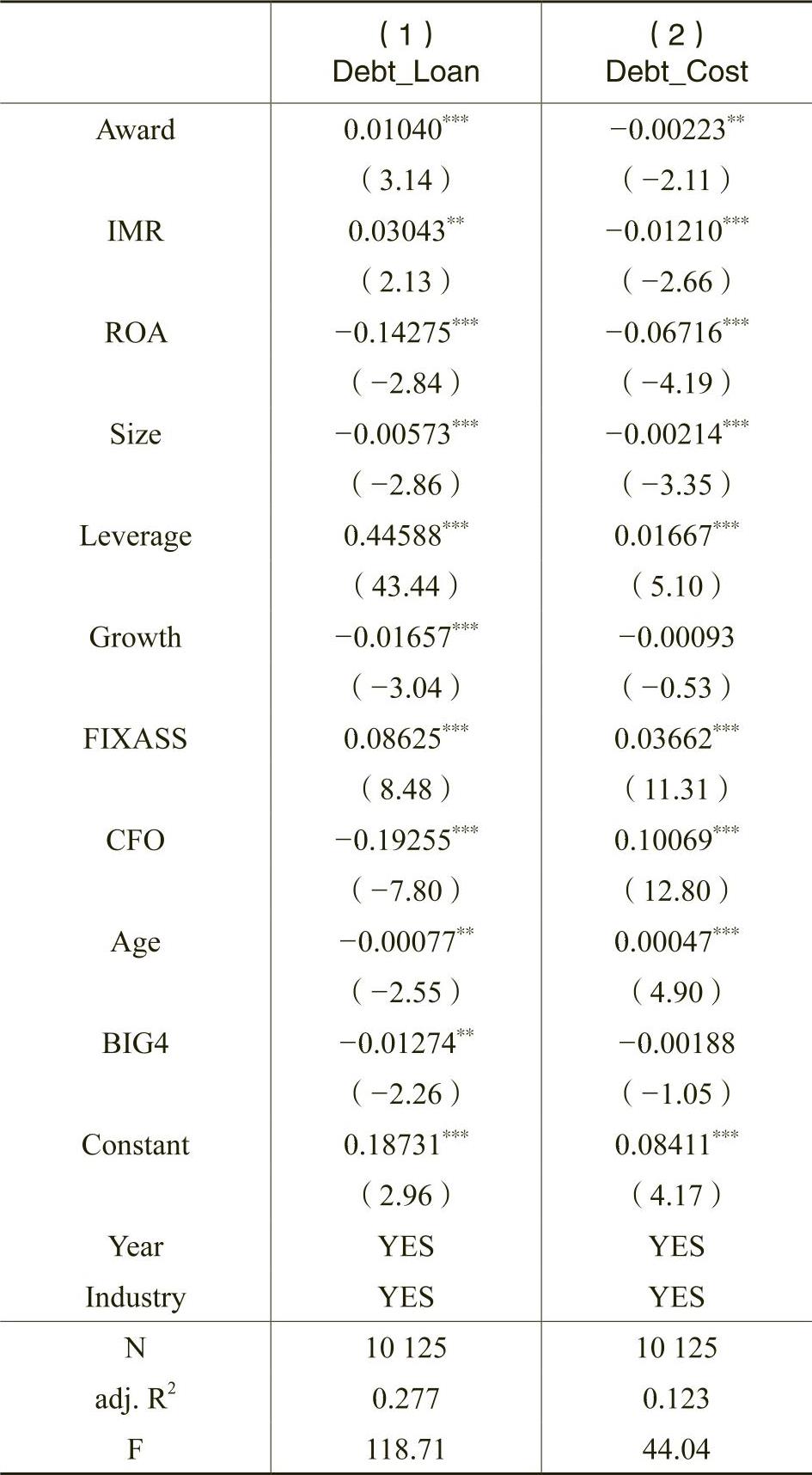

2.Heckman两步法

由于目前企业获奖信息为自愿性披露,可能存在部分企业未披露或未完整披露获奖信息的问题,为解决可能存在的样本选择性偏差问题,本文进一步运用Heckman两步法检验研究结论是否稳健。

具体的回归分析如下:运用模型(5)做Heckman两步法的第一阶段的Probit回归,并计算得出逆米尔斯比率(IMR)。将逆米尔斯比率作为控制变量以进一步回归,观测解释变量系数是否仍然显著。

具体检验结果如表12、表13所示,逆米尔斯比率在回归中显著,在被控制后被解释变量与解释变量之间的关系仍然存在,故而本文的回归结果稳健。

六、研究结论与建议

现阶段我国还处于经济发展的转型时期,资本市场发展尚不完善,因此企业进行融资时的首选依然是债务融资。本文以我国A股上市公司为研究对象,在企业年报中手工搜集整理2009~2016年间的企业获奖数据,实证分析企业获奖如何影响债务融资能力,得出以下结论:(1)企业获奖有效提升了企业的知名度、声誉,进一步地,企业获奖能够传递企业经营管理良好及其未来预期乐观的积极信号,能够降低银行等资金供给方对债务企业违约风险的担忧,缓解债务人与债权人之间的信息不对称性与不信任。因此,企业获奖有助于提升企业所获得的信贷融资规模,降低债务融资成本。(2)相较于国有企业,民营企业获奖对于提升企业的债务融资能力效果更为显著;相对于市场化程度高的地区,在市场化程度较低的地区,企业获奖更有助于提升企业的债务融资能力,并且不同类型的奖项产生的影响程度存在差异。(3)进一步地,企业获奖有助于企业获得更多的商业信用融资,在一定程度上缓解企业融资约束,减少企业短贷长投行为,降低企业财务风险。

根据本文所得到的实证研究结果,提出以下几点建议:首先,对于企业自身而言,应充分参与社会比较与竞争,培育自己的核心竞争力。公司所具备的核心竞争力需要转化为可视化成果,比如获得政府或行业协会组织的认定及奖项,释放积极信号,提升外部利益相关者对企业的信任与乐观预期。其次,银行部门应建立更加标准和完善的评估识别体系,鉴别企业所获奖项的质量,并将指标具体化,降低主观因素所造成的影响,从而提高信贷效率、降低风险。最后,有关部门应加强企业获奖管理,规范企业获奖信息披露。监管者应完善关于企业获奖信息披露的规范,引导企业奖项的合理有序颁发与披露,降低企业内外部信息不对称性,提高获奖作为企业经营管理质量的信号识别作用,提升市场经济运行效率与质量。

Corporate Awards and Debt Financing Capabilities——Evidence from A-share Listed Companies in China

LIU Jia-wei,DENG Bo-fu,YU Bo-tong,JI Li

Abstract:This paper takes China’s A-share listed companies in 2009-2016 as research sample to investigate the relationship between corporate awards and debt financing capabilities,and studies the moderating role of corporate property rights and external marketization.Through empirical tests, it is found that the corporate awards will help to increase the scale of debt financing and reduce the cost of debt financing of enterprises.Ceteris paribus,compared with the more market-oriented regions,the award of private enterprises in the less market-oriented regions will help to improve the debt financing ability of enterprises.In further research,the award releases the positive signal of good business performance and high competitive position,which enhance the commercial credit financing capability in the supply chain and restrain short-term loan and long-term investment behavior of corporates.From the practical perspective,the research findings of this paper help banks and other credit providers to better identify high-quality enterprises.This conclusion also has certain enlightenment significance for optimizing resource allocation.

Key words:corporate award;debt financing;signal transmission;commercial credit

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号