- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第05期 > 财务研究201905文章 > 正文美国公司双重股权结构:溯源、争议及借鉴

时间:2021-02-02 作者:王斌 刘一寒 作者简介:王斌,北京工商大学商学院教授,博士生导师;刘一寒,北京工商大学商学院硕士研究生。

[大]

[中]

[小]

摘要:

一、引言

所谓双重股权结构,是指与传统“一股一票”的单层股权结构相对的非等比例投票权安排,特定股东可利用股票表决权的差异以少量股权获取公司的实质控制权。在这里,投票权包含一般投票权和董事选举权。双重股权结构的基本类型主要有:(1)高低比例投票权架构。公司发行不同类别的股票,各类别间每股对应的投票权份额存在高低之分,股票类别和投票权高低比例均可自由设定。(2)无投票权股票的应用。公司发行两类普通股,一类拥有每股一票的完整投票权,另一类则无投票权,此类型可视为高低比例投票权架构的一种极端形式。(3)董事席位固定选举权安排。它赋予特定人员(团体)固定人数/百分比(通常超过半数)的董事席位任免权,不论其所持股份数量的多少。

在以美国为代表的发达资本主义国家中,双重股权结构早在20世纪初就已崭露头角,一度盛行于家族企业,后因政策限制几经波折。为此国外学者对其开展过大量研究,但限于实务发展,国内文献之前很少涉及这一领域。近年来,双重股权结构因能有效维持创始人控制权而逐渐风靡于人力资本占主导的高科技创业企业。鉴于我国资本市场对股权结构的严格规定,大量国内公司选择跨境上市以实现多样化的股权安排...

一、引言

所谓双重股权结构,是指与传统“一股一票”的单层股权结构相对的非等比例投票权安排,特定股东可利用股票表决权的差异以少量股权获取公司的实质控制权。在这里,投票权包含一般投票权和董事选举权。双重股权结构的基本类型主要有:(1)高低比例投票权架构。公司发行不同类别的股票,各类别间每股对应的投票权份额存在高低之分,股票类别和投票权高低比例均可自由设定。(2)无投票权股票的应用。公司发行两类普通股,一类拥有每股一票的完整投票权,另一类则无投票权,此类型可视为高低比例投票权架构的一种极端形式。(3)董事席位固定选举权安排。它赋予特定人员(团体)固定人数/百分比(通常超过半数)的董事席位任免权,不论其所持股份数量的多少。

在以美国为代表的发达资本主义国家中,双重股权结构早在20世纪初就已崭露头角,一度盛行于家族企业,后因政策限制几经波折。为此国外学者对其开展过大量研究,但限于实务发展,国内文献之前很少涉及这一领域。近年来,双重股权结构因能有效维持创始人控制权而逐渐风靡于人力资本占主导的高科技创业企业。鉴于我国资本市场对股权结构的严格规定,大量国内公司选择跨境上市以实现多样化的股权安排,由此也引起了学界和实务界对“一股一票”制度的热议和对新型股权结构的探索。2019年,我国科创板相关管理办法允许发行不同表决权的股票,开启了双重股权结构在境内的首次实践。系统梳理双重股权结构的历史沿革和研究成果,具有十分重要的理论和现实意义。

本文的贡献在于:(1)不同于单一横截面上的归纳总结,文章以时间为主线,结合产业特征、主流理念等特定经济背景,纵向剖析了不同阶段关于双重股权结构的争议及其主题变动,更加系统全面地展现了双重股权结构的本质特征及演进逻辑。(2)基于国外学者对双重股权结构中“日落条款”等机制的最新研究进展,文章探讨了我国科创板中特别表决权股份的制度设计,并针对该制度的具体实施提出了相关建议。

文章的结构安排如下:第二部分将重点介绍双重股权结构的发展历程和相关制度安排的变化;第三部分着重分析有关双重股权结构三次重大争议的重点及其内在演化逻辑;第四部分针对“日落条款”等机制设计对科创板中的特别表决权制度进行解析;最后是结束语。

二、双重股权结构的演进历程

(一)股份公司融资、公司法改革和“一股一票”原则的确立(20世纪以前)

16世纪后期,西欧各主要国家在“重商主义”理念的影响下成立股份公司发展海外贸易。政府以国家信誉为担保,虽严格把控公司章程的条款设计,但并未对股东投票权进行强制规定(Scott,1912)。受政治投票制度的影响,股份公司多采用“每人一票”的方式,如英国东印度公司规定,每个股东均享有一份投票权,持股数量不影响投票权的大小(Williston,1888)。但随着股东间持股差异的增大,大部分公司选择根据股份数授予股东投票权。为避免大股东控制,章程设置了单位投票份额随股东持股数增加而降低的投票规则和单个股东所能享有的最高投票权界限,混合比例的方式成为18世纪股东投票规则的主流(Ratner,1970)。

美国建立早期,各州公司法均参考英国法律,股东投票规则也照此沿用。工业革命后,钢铁、铁路等相关行业的公司因投融资需求发行的普通股、优先股等权益证券催生了公众股东阶层。公司股票由民众广泛持有,股东投票权与其所持股份数相对应。同时,公司上缴的各项税费成为财政收入的重要来源,以新泽西州废除特许公司制为起点,各州政府为吸引公司注册开展了公司法自由化改革的“州际竞争”。随着公司法从“管制型”向“赋权型”的转变,大股东最高投票权限制等各项规定被取消。宾夕法尼亚州公司法的变化折射出美国绝大多数州“一股一票”制度的演进历程。1836年,公司法规定采用混合比例的投票方式,股东持有股份少于两股的部分一股一票,两股到十股之间的部分两股一票,十股到三十股之间的四股一票,三十股到一百股之间的十股一票,超过一百股的部分二十股一票。1849年,规则改为股东享有的投票权与所持股份数相对应,但任何股东的投票权不得超过总投票权的三分之一。1874年,三分之一的限制被取消,“一股一票”原则正式建立。新泽西州、纽约州、康涅狄格州、密歇根州、马萨诸塞州和马里兰州的变化均与之类似(Ratner,1970)。到19世纪末,“一股一票”原则已成为各州公司法默认的规则。

(二)家族企业控制权、交易所管制和双重股权结构的探索(20世纪初至80年代)

1890年美国联邦政府《谢尔曼反托拉斯法案》的出台限制了企业以联盟形式协调生产的能力,为满足企业大规模经营的需求,各州公司法相继赋予公司以换股方式收购其他公司的权力(1896年始于新泽西州),这一规定大大刺激了20世纪初大范围的并购交易。企业控制人为维持控制权,采取了包括实行金字塔结构、签订投票协议和限制股东投票权等各种控股策略。其中,对公众股东投票权的限制主要包括:(1)规定优先股股东仅在特定条件下或仅对某些特定事项享有投票权特定条件:当公司连续六个季度未支付股息或连续两年的净收益均低于所需支付的股息额时,优先股股东才享有投票权。特定事项:增加抵押贷款、发行债券、再次发行优先股等。;(2)发行无投票权的普通股(部分拥有高股息)。截至1926年,至少有183家公司发行了无投票权的股票,其中最受瞩目的当属Dodge Brothers Inc.。该公司于1925年向公众发售了总价约1.3亿美元的无投票权的债券、优先股和A类普通股,而投资银行Dillon,Read&Company凭借25万股有投票权的B类股(价值约225万美元,占比不足2%)控制了整个公司。

大量无投票权股票的发行激发了公众股东的强烈抗议,纽约证券交易所(NYSE)迫于舆论压力于1926年1月宣布了对无投票权股票的非正式禁令,表明“委员会在审核证券上市申请时,会仔细斟酌无投票股票的合理性1926年1月,福克斯(Fox)发行80万股无投票权A类股的申请被驳回,成为NYSE禁止无投票权股票发行的首例。”。但此举并未降低公司发行无投票权股票的热情,1927~1932年间至少有288家公司发行了无(限制)投票权的股票,与1919~1926年间相比差异不大。直至1933年“大萧条(the Great Depression)”后,这一热潮才逐渐消退(Bainbridge,1991)。之后,美国证券法的颁布和证监会(SEC)的建立进一步保障了公众股东的投票权,NYSE以“交易所长期致力于维护最高层次的公司民主,每家上市公司都应履行企业责任和对股东的诚信义务及受托责任”为由,于1940年5月正式禁止上市公司发行无投票权股票,并于1957年禁止上市公司采用投票信托(voting trust)、不可撤销的投票代理权(irrevocable proxy)、团体投票协议等各类违背“一股一票”原则的投票权安排。但是,上述政策在执行上并不彻底,NYSE出于经济利益的考虑有时不得不向大型优质企业妥协。比如,1956年NYSE批准福特公司的上市申请,福特家族(持股5.1%)始终享有董事会40%的固定席位选举权。有此先例,纽约时报、华盛顿邮报等公司纷纷效仿,掌握董事会固定比例的席位成为无投票权股票被禁止后家族企业维持控制权的重要形式。

相比于NYSE,美国其他两大交易所对双重股权结构的限制较为宽松。纳斯达克(NASDQ)对上市公司的股东投票权制度未做任何要求,美国证券交易所(AMEX)虽禁止发行无投票权的股票,但在少数股东有权选举部分董事的前提下允许设置非等比例投票权架构,同时也未限制投票信托制度。1976年,王安电脑(Wang Laboratories)分类发行普通股,A股一股一票,B股十股一票。B类股股东享有更高的股息并可作为单独类别选举25%的董事,王安家族和家族信托通过持有约74%的A类股掌握了公司的绝对控制权。此后,AMEX以此为标杆,颁布了新的上市标准(Wang Formula),允许上市公司在满足以下条件时发行非等比例投票权的普通股:(1)高低表决权股票的投票权差异不超过10:110:1的比例限制沿用至今并形成惯例,大部分交易所和上市公司的比例设定均遵循这一传统。;(2)至少25%的董事会席位由低表决权股东决定;(3)不得创建任何削弱低表决权股份的新类别股;(4)高表决权股份占比低于某一限额时,将失去表决权优势;(5)强烈建议给予低表决权股票股息优先权。1976~1985年间,约有22家符合上述规定的公司在AMEX上市(Seligman,1985),高低比例投票权安排逐渐成为双重股权结构的主流形式。

(三)上市公司反收购、交易所竞争和双重股权结构的发展(20世纪80至90年代)

20世纪80年代新一轮并购浪潮兴起,杠杆收购(LBO)、垃圾债券(junk bonds)等融资方式的创新为敌意收购(hostile takeover)提供了极大便利,企业控制权受到了严重冲击。为应对收购威胁,股东差异化表决权安排等各类反收购工具如雨后春笋般涌现。据SEC统计,1976~1987年间共有97家上市公司进行股权结构重构上市公司股权结构重构的方式大致可分为两类,一是通过增资的方式新发行表决权受限的股票。二是改变已发行股票的投票权份额,主要包括换股要约(Exchange Offers)、分发特种投票权股份(Special Distributions)、投票权转换(Voting Rights Alterations)三种方式。(Gordon,1988)。因NYSE的严格限制,越来越多的公司选择在未对投票权进行过多干涉的AMEX和NASDQ上市。面对日益激烈的竞争和已上市公司(以通用公司为代表)的“出走”压力,NYSE于1985年1月发布了新的上市标准意见稿(Seligman,2009),允许公司在满足下述条件时构建股东差异化表决权安排:(1)经2/3以上的普通股股东同意;(2)独立董事席位超过董事会规模半数时,经多数独立董事同意,未过半数时,经所有独立董事同意;(3)高低投票权比例差异不可超过10:1;(4)除投票权外的其他权利无差别。

该意见稿发布后,美国国会曾组织三大交易所进行磋商,旨在统一资本市场对“一股一票”规则的强制规定,但遭到了AMEX和NASDQ的拒绝。此后,三大交易所各行其是,为争夺上市公司资源开展“逐底竞争(race for the bottom)”。NYSE于1986年7月正式取消管制,宣布“经半数以上的普通股股东和独立董事同意后,公司即可实行双重股权结构”。为防范交易所过度竞争导致不良后果,SEC于1988年颁布Rule 19c-4,禁止任何上市公司以股权结构重构的方式稀释现有股东的表决权(Ashton,1994)。规则一经发布,立即引起法学界对“SEC是否有权改变证券交易所等自律组织(Self-Regulatory Organization)规则”的质疑,商业圆桌会议(The Business Roundtable,美国著名的CEO组织)以“SEC越权侵占了各州政府的权力”为据向法院提请诉讼,哥伦比亚特区法院于1990年宣布Rule 19c-4无效。即使如此,NYSE仍将其作为参考并于1992年6月颁布了新的上市标准,允许公司通过新发行不同表决权的股票构建双重股权结构,但禁止各类减少现有股东投票权的安排。1994年5月,AMEX和NASDQ在SEC的倡导下统一实行NYSE标准。至此,美国资本市场关于双重股权结构的规定已基本成型并沿用至今。

自1986年NYSE放开政策限制后,双重股权结构进一步发展。一方面,采用双重股权结构上市的公司数量不断攀升(见表1);另一方面,双重股权结构的类型不再受限,一度被禁止的无投票权股票再度出现,如Viacom于1990年新发行无表决权的B类股,公司创始股东Redstone凭借10%的股份掌握了80%的表决权。

(四)创始股东人力资本、高科技公司IPO和双重股权结构的兴盛(21世纪初至今)

21世纪以来,信息技术革命加速知识经济发展,以创新为核心的新经济超越传统经济并占据主导地位,人力资本取代财务资本在企业运营中发挥关键作用。双重股权结构因能有效维持创始人控制权、发挥企业家人力资本优势而备受高科技公司青睐。Google于2004年发行高低表决权股票,LinkedIn(2011年)、Facebook(2012年)、GoPro(2014年)、Snap(2017年)和Zoom(2019年)等互联网公司跟随其后,百度(2005年)、曼联(2012年)、京东(2014年)等他国优质公司也因国内资本市场对差异化投票权的禁止世界各国对双重股权结构的态度大致分为三类:(1)严格禁止,公司法和交易所制度均禁止,以韩国等东亚国家和德国、西班牙、意大利等欧洲国家为代表;(2)全面允许,公司法和交易所制度均允许,主要包括美国和加拿大等北美国家和丹麦、法国、瑞典等欧洲国家;(3)被公司法允许却被交易所规则禁止,澳大利亚为典型代表。而选择赴美跨境上市,美国资本市场上采用双重股权结构上市的公司数从2005年的1%上升至2017年的18%。创始股东不断扩大的权力优势严重威胁了机构投资者在上市公司的话语权,各类大型机构纷纷呼吁监管机关采取措施遏制双重股权结构的蔓延,但也无济于事。世界范围内尤其是新兴经济体的股权结构变革正如火如荼地进行着,东京、香港、新加坡等证券交易所东京证券交易所(TSE)、香港联交所(HKEX)和新加坡证券交易所(SGX)分别于2008年、2018年4月和6月先后宣布允许双重股权结构的公司挂牌上市,Cyberdyne Inc.(2014,TSE)、小米(2018,HKEX)等公司已成功实践。为增加吸引力保持竞争优势主动修改规则,放松对上市公司股权制度的限制。

不仅如此,上市公司所采用的双重股权结构类型也更加多样化,主要表现在:(1)高低比例投票权仍是应用最广泛的类型,但比例设定更为复杂。如社交游戏公司Zynga将普通股划分为三类,A股一股一票,由公众投资者持有;B股一股七票,由公司IPO前的投资者持有;C股一股七十票,由创始人单独持有。(2)部分公司倾向将各种基本类型混合使用以强化控制权优势。常见的第一类混合为高低比例和无投票权股票的结合,也被称为“多重股权结构”,典型代表为社交网络公司Snap,创始人持有每股十票的超级股票,IPO前的投资者持有每股一票的常规股票,IPO后的公众投资者持有无投票权股票;Google在2012年也以配股方式新增无投票权类别,以保证创始人在出售大量股份后依旧掌握大权。第二类混合是高低比例投票权与股东投票协议的结合,如Facebook将普通股划分为A、B股,A股一股一票,B股一股十票,创始人Zuckerberg在上市前与多数B类股股东签订投票协议,获得了对所有事件不可撤销的投票代理权。(3)部分上市公司对双重股权结构的基本类型进行了改良。如中国电商巨头阿里巴巴于2010年实行的“合伙人制度”可视为董事会固定席位选举权类型的创新模式,由创始人和高管团队组成的“合伙人”有权提名半数以上的董事,但通过与否取决于全体股东的意见,若遭否决,“合伙人”可更换人选重新推举直至通过。从任免权向提名权的变化既赋予了管理层经营自主权也保留了股东的话语权,规避了传统双重股权结构下管理层权力不受股东约束的弊端。

三、关于双重股权结构的理论争议及其内在逻辑

现代公司多由单一业主制或合伙制企业演变而来,企业所有者完全拥有财产使用权和处置权的传统逻辑也因此传承(Berle和Means,1932)。股东作为唯一的法定所有者单边享有公司权力,这一“股权至上”理念与传统大工业生产下的资本稀缺情境相适应,逐渐成为经济社会的主流意识(王斌,2015)。传统产业模式下,规模经济、范围经济等驱动企业构建高度纵向一体化的组织形态,大范围生产设备的配置和网络化采购分销渠道的建立需要庞大的资金支持,由此形成强劲的进入壁垒并形成各行业内寡头垄断的经济格局(Chandler,1977)。有限的竞争缩小了简单劳动力的就业选择范围,人力资本可轻松为财务资本所有者所支配。同时,公司单凭自有资金难以支撑正常运营与扩张,亟待通过外部融资缓解资金短缺。在美国,联邦制下散布于各州的银行体系和受到严格持股限制的保险机构等均无法提供公司发展所需资金,大量公司选择直接融资的方式(在资本市场发行证券)集聚公众资本。公众偏向权力的分散化,对过于集中的经济权力抱有持久的不信任感,监管者倾向拆散和削弱大型金融机构的力量(Roe,1994)。由此,美国公司天然具有了高度分散的股权结构特征(王斌,2001)。

可以说,股权分散化既是大工业生产下组织形式变化的客观结果,也是社会主流意识形态下的必然要求,而“一股一票”则是在维系股权分散格局的要求下公司达成融资目标的必要手段。权力由股东按持股比例公平分享,既强调了对股东利益的保护,有助于提高公司的融资能力;又实现了投票权与剩余索取权的匹配,有利于避免权责失衡下的道德风险。因此,无论是从股东民主的正义性还是从管理的高效性来说,“一股一票”原则似乎都无可争议。

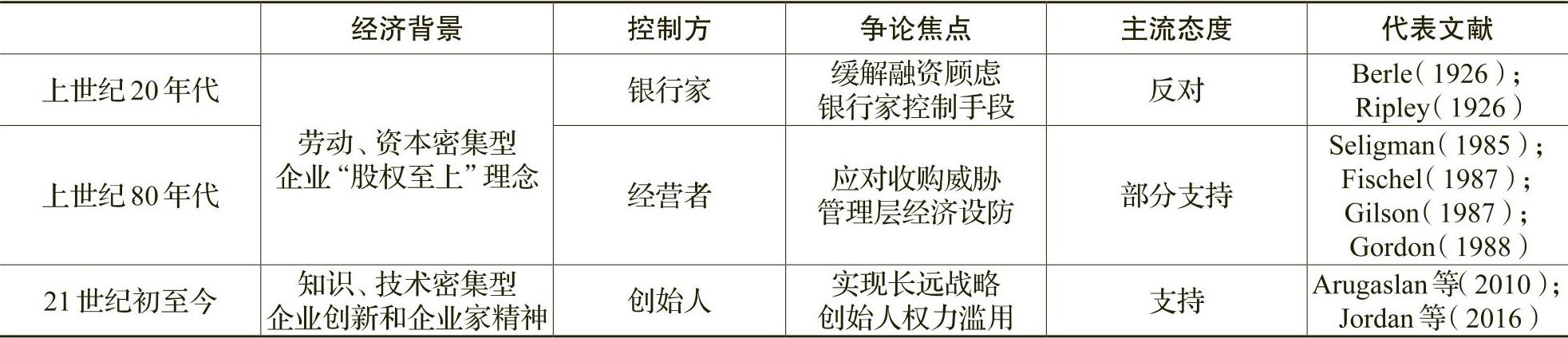

尽管如此,“一股一票”在实际应用中也可能以破坏公司控制权稳定性为代价。一方面,公司发展离不开股权融资,随着融资次数的增加和融资规模的扩大,原有股份逐渐被稀释,控股股东面临的控制权转移的风险不断上升;另一方面,股权分散下建立在少数投票权基础上的控制权并不稳固,极易受到外部环境变化的冲击。为解决这一问题,控制人通过构建双重股权结构以避免权力旁落,但每次使用都会因有悖于正统的“一股一票”原则而引发学界的激烈讨论。鉴于不同时期经济背景和控制主体等差异,关注重点和主流态度也随之变化,主要体现在以下三次重大争议中。

(一)“金融资本主义”,公司民主和对双重股权结构的抨击

上世纪20年代,产业链整合引发企业间新一轮的纵向合并。凭借资金存量的优势,华尔街的金融家(主要是银行家)们在并购活动中迅速占得先机,并取代原有实业家控制了众多公司的董事会,美国至此进入“金融资本主义”时代。在大规模的增资扩股交易中,发行无投票权股票成为银行家们维持控制权的主要手段(Berle,1926)。

1925年10月28日,哈佛大学教授William Ripley在纽约州的政治学学术年会上率先反对无投票权股票的使用,指责“银行家以此剥夺了公众投资者的基本参与权,股东失去了在处境极其恶劣时保护自身权益的最后一道屏障”(Ripley,1926)。该言论在短时间内先后被New York Times、Congressional Record、the Nation和the Atlantic Monthly等知名媒体刊物详细转载,引发了社会舆论对“银行家控制(bankers’control)”的强烈斥责。1926年2月,时任总统Calvin Coolidge邀请Ripley教授到白宫就“无投票权股票的发行”问题进行商讨,司法部(Justice Department)随即对其合法性开展调查,无投票权股票一时间成为美国上下关注的焦点。州际商务委员会(the Interstate Commerce Commission)、投资银行业协会工业证券委员会(the Industrial Securities Committee of the Investment Banking Association)等组织也公开支持Ripley教授的观点,表明公司应以股东利益为重,对无投票权股票可能导致的权力滥用表示担忧。

此次争论呈现出“一边倒”的态势,他们以违背公司民主(corporate democracy)为据对无投票权股票的发行进行大肆抨击。公司民主的概念起源于政治上的代议制民主,要求公司各项制度依据大多数股东的利益建立和调整,股东平等享有、自由行使投票权被视为公司民主的本质体现。公众股东投票权的失去造成了经济权力集中在少数人手中的局面,引起了美国民众对集中权力的本能警惕和反感,他们认为银行家的经济特权终会体现到政治过程中,成为民主政治的潜在威胁。

在社会“反银行家”情绪日益高涨的氛围下,NYSE宣布了对无投票权股票的禁令。

(二)“管理资本主义”,股东权益保护和对双重股权结构的争论

美国“经济大萧条”后,人们对先前的经济模式进行反思,认为金融家的投机和操纵行为是导致股市崩盘的重要原因。于是,政府加强立法以限制金融机构持有大量股权,金融资本的比例不断被稀释。同时,公司也倾向将利润留存用于再投资以降低对外部融资的依赖。在内源融资大幅增长的背景下,公司董事会的权力和中心地位受到冲击,金融家逐渐让位于经营者。20世纪60年代之后,金融家掌控董事会的状态被打破,美国公司逐步演变成由股东提供资本、管理层集中控制的“管理资本主义”模式。在此模式下,信息不对称、管理层自利行为等引发了股东与管理层之间的代理冲突(Jensen和Meckling,1976),如何缓解二者的利益矛盾成为公司治理与制度设计关注的重点。20世纪80年代,敌意收购愈演愈烈,差异化的投票权安排成为多数公司应对外部收购威胁的重要工具,但同时也加剧了管理层侵占股东利益的潜在风险。1985年1月,NYSE迫于竞争压力发布的关于解除双重股权结构限制的提案引起了学界的广泛关注,学者们就此开展了关于双重股权结构的第二次讨论。

1.反对的一方

以Seligman(1985)和Simmons(1987)为代表的反对派首先发声,他们认为差异化投票权会弱化对管理层的监督,不利于股东利益的保护。双重股权结构催化并加大了投票权(voting rights)与现金流权(cashflow rights)间的分离度,管理层通过少量股权即可保持对公司的控制,正常利润分配所得远不及侵占股东利益所获得的额外收益,管理层谋求控制权私利的动机愈发增强。同时,内外部监督制度的放松也为管理层“经济设防”(managerial entrenchment)行为提供了便利。首先,公司的重大事项实质上不再需要多数股东同意,股东大会的“最终审批权”失去意义;其次,管理层掌握了任免董事的权力,董事会的独立性和约束力大大降低;此外,外部控制权市场也无法强制更换低效经营者,管理层可轻易实现权力的永久化。

2.支持的一方

以Fischel(1987)为代表的理论家们却对此表示异议。他认为将监督与股东利益保护等同视之是一个误区,因为所有监督机制的实行都需要权衡成本和收益,没有一项监督方式对任何类型的企业都行之有效。股东监督机制本就因集体行动问题而形同虚设,股东利益是否会受到影响取决于控制权市场的约束作用对特定公司的重要程度。而且公司完全可以利用外部审计、独立董事和股东诉讼等替代机制监督管理层,没必要拘泥于投票制度这一种途径。

以市场调节的自发性和合约缔结的自由性为论据,Fischel进一步提出市场机制足以维护股东的合法权益。一方面,投资者会因管理层的剥削行为降低投资意愿,由此导致的效率损失最终会体现为公司资本成本的上升,故管理者会主动采用各种治理机制进行自我约束;另一方面,交易所的经济效益取决于市场交易规模,若对管理层盘剥行为视而不见,投资者信心因此受损,交易量会随之下降,各交易所也会自发采用有利于投资者利益保护的交易制度。更何况,公司的投票规则取决于各经济参与方自由订立的合约,不同类型的公司所适用的最优规则不尽相同,相比于强制的统一规定,由股东自主设立的投票制度更适合公司特性。因此,投票权的失去是公众股东为获得更高的投资收益而自愿支付的对价,监管机构不应对此进行过多干涉。

3.相关争议

Fischel等人的观点提出后,立即遭到其他学者的驳斥。第一,资本市场并不是完全有效市场。不同于产品生产,股票发行几乎无需耗费任何成本。股东无法掌握所有真实信息,很难对股票进行准确定价,交易的公平性无法保证(Lowenstein,1989)。第二,双重股权结构的构建实质上是一种强制性的控制权转移过程,对重组议案的批准无法证明其符合股东的真实意愿(Gordon,1988)。当没有收购要约提供合理报价时,股东往往倾向低估其所持有的投票权价值,故而无法准确判断议案对股东财富的真实影响。而且多数公司均存在集中持股的利益团体,团体持股优势不仅能够保证议案的顺利通过,还会加剧公众股东集体行动的困难程度。即使多数股东不赞成某项议案,也需要集中大量投票权才能对表决结果产生影响,分散的股权结构增加了股东间的沟通和协调成本,所以股东群体中缺乏聚合个体建立有效联盟来反对议案通过的动力。同时,管理层还会采用特殊的战略手段进一步增大股东选择困难,如为支持议案的股东提供高股息分红,相比于反对无效下的一无所获,股东更愿意获得相应的利益补偿。因此,双重股权结构实质上是管理层剥夺股东投票权以强化控制的手段,应被严格限制。

4.折衷逻辑及分化管制建议

相较于以上两类截然相反的态度及其争议,Gilson(1987)对双重股权结构合理性的分析更加客观。他们的结果表明,差异化投票权多出现在市场份额低和增长速度快的“问号”型(question marks)企业,且未对股东财富造成影响。这既符合市场机制下“交易成本最小化”的有效选择,也符合管理层“强制转移股东财富”的自利动机。表决权优势缓解了管理层对控制权变更的顾虑,也不会加剧与股东间的代理冲突,因为激烈竞争的产品市场足以对其形成有效约束。然而,虽然实证结果显示股东财富未发生变化,该结果也可能是股息增加、优质投资机会出现等一系列利好事件和股权结构重构这一利空事件相互抵消的结果。为避免不当监管产生的额外成本,Gilson教授主张采用分化管制,即:新发行不同表决权的股票是公司融资过程中维持控制权的必要举措,应被许可;而股权结构重构则是控制人强化控制权、转移公众股东财富的手段,应予以禁止。

这一建议成为SEC颁布Rule19c-4的重要基础,随后又被NYSE认可并采纳,美国资本市场多年以来恪守的“一股一票”原则终于被打破。

(三)“新经济时代”,创始人控制权和对双重股权结构的认可

到了21世纪,传统大工业生产模式在经济发展和技术革新中已失去优势。在客户需求个性化、产业链布局全球化和经济运行数字化等大背景下,以创新为核心的知识和技术密集型企业逐渐占据主导。与此相对应,财务资本和人力资本的相对地位也发生了重大变化。财务资本经过多年积累后已不再稀缺,金融管制放松下私募基金等各种创新融资渠道的兴起部分替代了股票市场的资本供给功能。股票融资助力公司规模扩大的职能正在弱化,“资本”属性日渐丧失,股票市场更大程度上成为投资者实现“投资退出变现”的场所。反之,具有专业知识、技术和能力的人力资本在维持企业创新能力和竞争优势上正发挥着难以替代的作用(Zingales,2000)。由于在自然形态上与所有者不可分离的属性和在社会形态上的专用性特征,特定人力资本一旦投入固定企业就会形成相互绑定之势。与在经济金融化和资产证券化下能够自由退出的财务资本相比,人力资本所有者承担了更大的风险(方竹兰,1997)。因此,将股东视为公司剩余风险的承担者天然享有控制权的“股权至上”逻辑已不再成立,公司权力配置结果更多地取决于各经济参与方所拥有的资源禀赋的关键程度(Rajan和Zingales,1998)。

公司创始股东(通常兼任管理者)集财务资本和人力资本于一体,其实际控制权源于各类资本下的综合优势,远大于现有治理机制下仅由财务资本赋予的名义控制权(张伟华等,2016)。但是,在现行治理规则下,创始股东的实际权力并未得到“正式规则”的认同。同时,创始股东综合资源的投入及其相对于其他股东的价值优势或贡献具有不稳定性。因此,他们迫切希望通过建立正式制度安排来保障其实际控制权的合法性、永久性。这就形成新经济时代下高科技公司构建双重股权结构的内在动力。另外,很多这类公司凭借良好的业绩表现和广阔的发展前景,得到了资本市场的认可和外部投资者的追捧,资本市场及其定价机制成为催生双重股权结构的外在推力。在内外部因素的叠加作用下,差异化投票权制度在高科技和互联网公司大行其道。

尽管双重股权结构已被广泛实践,但相关理论争议并未结束。与以往不同的是,对这一既成事实的制度安排,人们主要讨论了创始股东在掌握公司控制权后的行为理性及其对公司价值的潜在影响。支持者认为,创始股东的特殊资源禀赋对公司发展极为关键,双重股权结构能有效隔绝市场的短期压力和外部股东的干扰(Jordan等,2016),为创始股东在融资、投资和经营活动中提供了更大的自主空间。首先,公司可以自由选择多样化融资方式,在满足资本需求的同时实现最优资本结构安排(Howell,2017)。其次,创始股东不必再为保住经营权而被迫选择风险较低或必须在任职期间产生回报的短期项目,降低了说服其他股东的信息传递成本和错失优质投资项目的效率损失。借助于内部人的信息优势,创始人可以更好地识别投资机会,将大量资源投向研发活动以形成和维持公司的创新能力和长期竞争优势(Goshen和Hamdani,2016)。此外,创始人对所创立的企业拥有强烈的心理所有权(Begley,1995),公司成长带来的成就感和自我实现的满足感远比获得经济利益更为重要。双重股权结构下,持续的经营控制权激励创始人投入大量的时间和精力,将公司的长期战略和优秀文化一以贯之,利用其卓越的战略眼光和管理技能助力公司价值提升(Arugaslan等,2010)。

对上述观点持怀疑态度的学者,仍以代理理论为依据,认为双重股权结构赋予创始股东的绝对控制权会增加两类代理成本发生的可能性:一是管理层卸责、过度投资等行为带来管理效率下降而形成的管理型代理成本;二是由过度支薪、关联方交易、资产转移等牟取控制权私益行为导致的控制型代理成本。部分研究表明,双重股权结构公司的高管薪酬和无效并购频率更高(Smart和Zutter,2003;Masulis等,2007),这在一定程度上引起了外部投资者对创始人滥用权力造成公司长期价值损失的担忧。Allaire(2018)统计了自2007年以来的共37项关于双重股权结构对公司价值影响的经验证据,发现正向和负向结果的数量相当,结论莫衷一是。

目前,由于反对者缺乏令人信服的证据来说服证券监管当局强制恢复“一股一票”规定,人们对双重股权结构的关注点逐渐转向建制的完善,即如何赋予创始股东权力,在保证经营自主性的同时有效约束其代理行为。

双重股权结构理论的演进要点如表2所示。

四、双重股权结构的最新发展:日落、日出条款及科创板借鉴

关于控制权分配的规定多列于公司章程之中,为有效平衡创始股东的权力,人们建议设置日落和日出条款以完善双重股权结构的制度设计。

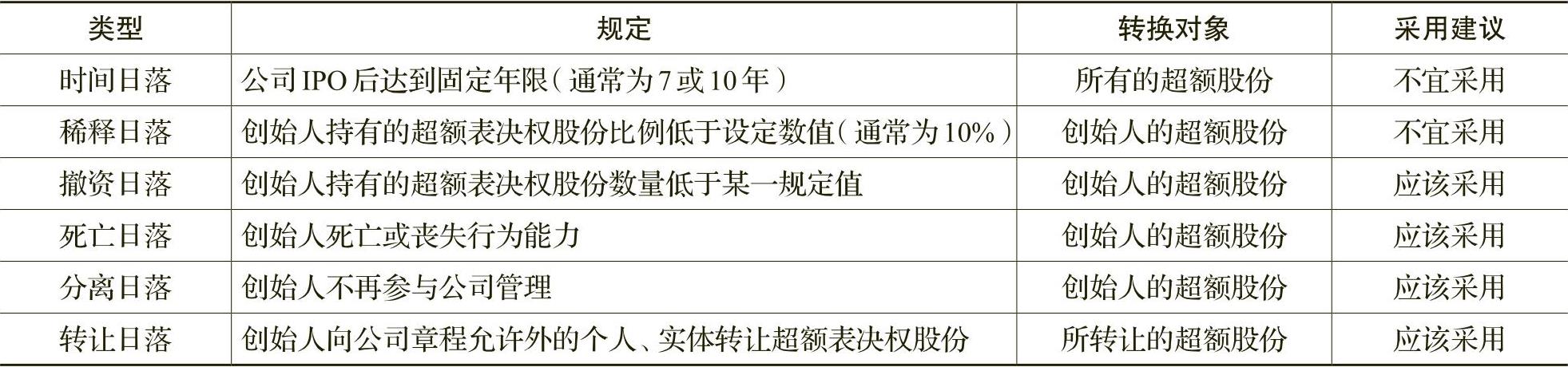

(一)日落条款(sunset provision)

所谓日落条款,是指在触发公司章程中事先设立的某些条件时,将部分或全部超额表决权的股份转换为一般表决权股份的机制设计。Winden(2018)对139家美国双重股权结构公司的章程条款进行统计,归纳出以下6种基本类型(见表3):时间日落(time-based sunset)、稀释日落(dilution sunset)、撤资日落(divestment sunset)、死亡日落(death&incapacity sunset)、分离日落(separation sunset)和转让日落(transfer sunset)。

1.时间日落

关于时间日落的大量讨论源自Bebchuk和Kastiel(2017)的研究结论:双重股权结构随着时间的推移会逐渐变得低效。他们认为,创始人的领导才能因商业环境的变化而日渐退化,公司代理成本也随创始人股权比例的下降而不断上升,故建议将“时间日落”纳入公司章程。这一结论得到了部分经验证据的佐证,双重股权结构公司在成熟期的营业利润、劳动生产率和创新产出比单一股权结构公司下降的更多(Kim和Michaely,2019);虽然公司估值在IPO早期普遍较高,但溢价会在6~9年内逐渐消退(Cremers等,2018)。然而,也有学者指出这些结果受样本和方法选择的影响,不具有可信度(Fisch和Solomon,2018)。出于对样本时间长度的要求,实证研究的考察对象以早期的双重股权结构公司为主,其企业特征、行业分布与现有公司大相径庭,样本选择存在偏误;而且在计量上多采用倾向评分匹配(PSM)的方法,配对标准选择的差异会导致对照样本的质量和范围存在很大的不确定性。从理论上说,日落时间应根据不同创始人的特质差异化设立,但由于没有人能够准确预判出双重股权结构的有效期,因此强制规定日落年限可能会在淘汰低效公司的同时误伤制度良好运行的高效公司。为解决这一问题,有学者建议赋予公众股东延迟日落条款生效的权利,以方便不同公司进行灵活调整。但公众股东所掌握的信息不足以在获取控制权的现有价值还是双重股权结构的潜在价值间有效抉择,集体行动问题依然存在。所以,基于固定时间的日落并非最好的选择。

2.稀释和撤资日落

这两类日落机制的基本原理在于:确保创始人拥有足够的所有权以实现个人和公司利益的趋同,降低其“掏空”行为的动机。实务中,有54%的公司将稀释比例定为10%(Winden,2018)。如此一来,创始人可以通过将所有权比例长期维持在临界点来延长条款触发的时间。过低的标准设置和人为操纵的可能性致使稀释日落缺乏约束力,况且,超额表决权股份的占比下降,既可能是创始人出售大量股票所致,也可能是公司再融资的结果。因此,与稀释日落相比,撤资日落更为合理,它更直接地显示了创始人的行为动机,但在边界值的设定上需要进行仔细斟酌。

3.死亡、分离和转让日落

学者们对这三类日落基本持认同态度,因为创始人的独特禀赋已不再为公司创造价值,没有理由相信继任者会和创始人拥有相同的能力。关于前两种情况,不需过多解释。关于转让日落,需说明的是,实务中主要存在两种转让超额表决权股份不触发“转让日落”的情况。(1)较为严格的Google模式,允许共同创始人之间的转让,但不允许转让给家庭成员、信托,个人退休账户和没有单独处置超额表决权股份权利的法人组织。(2)较为宽松的Facebook模式,允许转让给家庭成员、创始人或其家庭成员独家控制的慈善组织和实体。因为第三方并不拥有创始股东的人力资本优势,所以应尽可能地避免“转让日落”的例外情况(Winden,2018)。

(二)日出条款(sunrise provision)

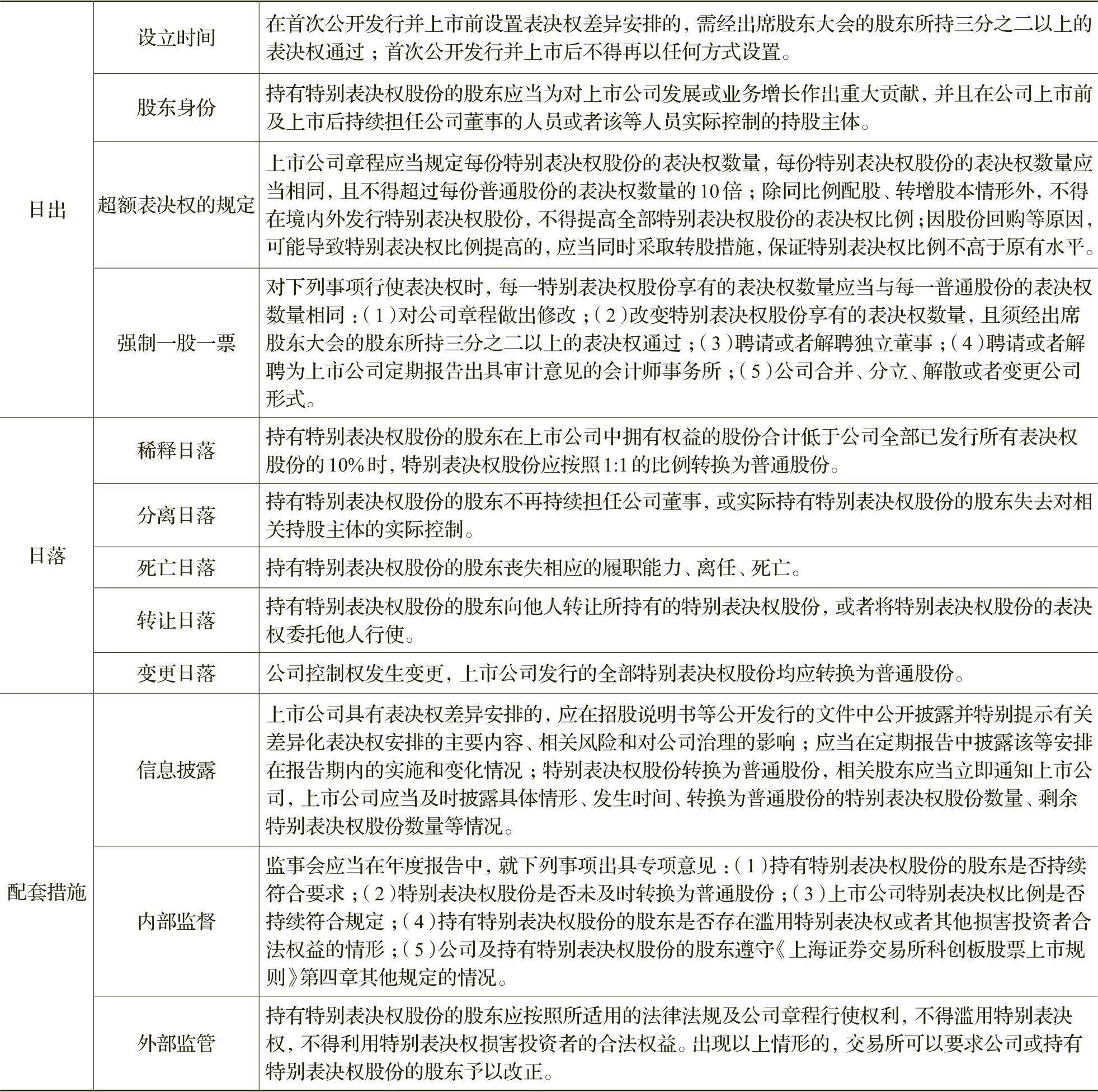

日落条款旨在保证当创始人的资源优势不再为公司创造价值时,及时终止双重股权结构这一制度安排,以减少额外的效率损失。但研究发现,双重股权结构的有效性取决于众多特定因素的变化,如创始人的个人素质、愿景的实现程度、公司的资本结构和所处的行业等(Winden,2018)。由于不能准确识别所有的影响因素,更无法将其全面纳入具体条款之中,单纯依靠日落机制的设计难以避免双重股权结构的潜在缺陷。因此,需要适当地结合“日出条款”,即公司章程中规定的差异化表决权制度设立的前置条件,通过“事前”设定和“事中”控制的双管齐下,对创始股东的行为进行有效规范。“日出条款”的类型如表4所示。

(三)对中国科创板的借鉴意义

我国《公司法》明确规定:股东出席股东大会,所持每一股份有一表决权;同种类的每一股份应当具有同等权利。因此,我国资本市场自成立以来始终恪守“一股一票”的股东投票制度。2019年,为进一步落实国家创新驱动发展战略,增强资本市场对我国新兴产业的服务水平,上海证券交易所科创板正式设立,以重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术和战略性信息产业。在此定位下,国务院授权允许在科创板上市的公司发行具有特别表决权的类别股份,开启了双重股权结构在我国资本市场的试点。不同于传统的A股市场,科创板对上市公司的行业类型、核心能力以及投资者门槛均进行了严格规定,差异化的表决权制度在科创板的率先实践不仅满足了国内高科技企业多样化的权力配置需求,增强了资本市场的活力,同时也成为我国循序渐进地推进股权制度改革的有益尝试。

通过归纳科创板关于特别表决权股份的规定(见表5),我们发现该制度全面借鉴了国外学者对双重股权结构日落和日出机制的设立建议,基本条款一应俱全。然而,若想让双重股权结构真正在国内资本市场落地生根,仅仅依赖完整的股权制度设计是无法实现的,还要进一步完善相关配套措施。美国的双重股权结构历经了上百年的演进,已深深扎根于其特有的市场和监管环境,以机构投资者为主的市场结构、充分的信息披露规则、完善的股东集体诉讼制度和严苛的执法机制等均是差异化表决权制度得以顺利实施的必要条件。因此,即使是全新的科创板,也依然依托于我国固有的市场背景和制度环境,不可能也没有必要复制美国资本市场的基本要素。为了在制度实施过程中真正落实特别表决权的各项规定,我们仍需立足国内现实,在加强投资者保护、优化市场和法治环境等领域深耕细作,以防止公司实际控制人的权力滥用。

值得注意的是,我国科创板已经在有计划地建立和完善各类基础制度和配套措施,在发行、交易和退市制度、信息披露、投资者保护以及持续监管机制等方面进行了大刀阔斧的变革,但如此大范围、深层次的制度建设不可能是一蹴而就的。所以,针对特别表决权制度在现阶段的具体实施,我们建议:(1)对于已经在推行的制度改革,需要重点关注各项制度间的同步协调和配合。以信息披露机制为例,2019年7月12日,上交所连续发布8条备忘录以规范科创板上市公司的信息披露行为,但这仅是提高信息披露质量的基础,需要辅以严格的事后监管和违规处罚措施,才能保障效力的发挥。(2)对于暂不具备实施条件的制度,需要积极寻求替代机制补足短板。如股东集体诉讼制度,虽然科创板实施意见已明确指出提倡探索建立相应的证券民事诉讼法律,但考虑到我国集体诉讼律师等相关法律资源的匮乏,这一制度在现阶段并不具备可行性。为保证股东维权通道的畅通,可以由证券监管部门牵头建立专门处理股东与公司管理层间纠纷的专业化仲裁机构。(3)针对我国资本市场中投资者能力欠缺的现状,需要强化对控股股东的硬性约束。一旦创始股东在较长时间内无法实现公司价值的提升,或严重违背了对股东的信托责任,就立即取消其投票特权。

五、结束语

本文详细介绍了双重股权结构的历史演进状态,通过归纳不同时期理论争议的重点和内在逻辑发现:不同阶段的双重股权结构虽然在表现形式上大致相同,但成因存在本质区别。在“股权至上”理念下,“一股一票”是商业社会普遍接受的主流规则,上世纪20年代和80年代,双重股权结构的应用是公司控制人在家族控制或反收购的特定情境下被动采取的控制权维系手段。而21世纪双重股权结构的兴起,则更多的缘于“一股一票”制度已无法适应新经济背景下的公司权力配置需要。财务资本的逐利性使其不能更不愿承担创新活动带来的风险,公司创始股东为避免外部股东对公司长期发展战略和经营稳定性的干扰,主动进行了公司股权的重新配置和制度安排的再度变革。基于学者对双重股权结构中“日落条款”等机制的最新研究成果,文章还详细剖析了科创板中特别表决权制度的机制设计,并针对我国市场和法治环境,建议相关部门完善相关配套制度,在实施过程中更好地落实各项具体规定。

Dual-Class Structure of U.S.Company:History, Controversy and Implication

WANG Bin,LIU Yi-han

Abstract:Comparing to conventional“one share,one vote”rule,the dual-class structure(DCS)has always been a controversial topic in corporate governance as well as capital market.This paper,through reviewing the development of DCS in American,analyses the immanent logic over its historically theoretical debates.It is found that although there was no obvious distinction in the form of DCS at various periods,the causes and substances were quite different.Specifically,in the 1920s and 1980s,DCS acted as control mechanism for family enterprise in public offerings or anti-takeover measure for current management in M&A market.While in the 21st century,DCS is actively implemented by firm’s founders,which is intended to stabilize the company,s strategy and realize its long-term value.Based on the latest research progress of the“sunset provisions”,some suggestions are put forward for the disproportionate voting rights system of SSE STAR Market.

Key words:dual-class structure;sunset provisions;sunrise provisions;SSE STAR Market

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号