一、引言

上市公司频发的违规事件会挫伤投资者的信心,增加资本市场的不稳定性。如何改善上市公司的治理机制,缓解信息不对称和代理问题,约束公司的违规行为,已成为公司财务研究的核心问题。为此,学者们围绕公司违规的治理机制展开了大量研究,发现独立董事(Beasley,1996;Fich和Shivdasani,2007)、第一大股东持股(陈国进等,2005)、机构投资者持股(陆瑶等,2012)、严格的外部审计(Deli和Gillan,2000)等,均可以在一定程度上抑制公司违规行为。但到目前为止,还鲜有研究涉及到交叉上市对公司违规影响的探讨。

交叉上市能够为企业带来一系列好处:打破市场分割(Stapleton和Subrahmanyam,1977)、增强股票流动性(Amihud和Mendelson,1986)、提高企业知名度(Merton,1987;Baker等,2002)等。而最受关注的就是交叉上市的绑定效应对公司治理的提升作用。Coffee(1999)、Stulz(1999)提出的“绑定假说”(Bonding Hypothesis,也称约束假说),认为境外上市将使企业置身于更严格的法律环境和市场环境之中,这不仅对企业提出了更高的信息披露要求,还可以有效降低内部人从公司攫取个人利益的可能性,提高投资者保护水平,赢得更多投资者的青睐,从而降低融资成本。可见,绑定假说将交叉上市视为一种基于企业层面的公司治理变革(Connor,2006),将跨境交叉上市纳入到公司治理的研究范畴,为公司治理的研究打开了新的空间。在此基础上,学者们从多个角度验证了交叉上市的治理效应,例如降低控制权私利水平(Doidge等,2004)、更换表现糟糕的CEO(Lel和Miller,2008)、降低盈余管理(沈红波等,2009)、改善公司信息环境(Arping和Sautner,2013)等。但到目前为止,关于交叉上市是否对上市公司的违规行为存在治理效应,还未有直接的证据。

我国公司的交叉上市始于20世纪90年代初,政府鼓励一批国有企业赴境外上市,希望引进境外先进的管理制度、技术以及经营理念,为更多的国有企业改革提供示范作用,借此完善企业治理结构以及经营方式。交叉上市是否达到了预期的目的,为我国公司带来了哪些转变,是否实现了开启交叉上市的政策初衷,成为了学界、业界和政策制定者们共同关注的热点问题。为此,本文将立足中国市场,尝试利用实证检验探究这一问题。

本文利用我国2003~2017年间上市公司数据,研究交叉上市是否有助于减少我国企业的违规行为。研究结果表明:与A股上市的公司相比,AH股交叉上市公司违规的概率更低,违规次数更少;交叉上市对违规行为的治理作用在信息质量较差的情况下更加明显,在一定程度上说明交叉上市主要通过信息渠道约束公司的违规行为。

本文的贡献主要体现在:第一,本文的研究丰富了公司违规行为的影响因素的相关文献。现有的研究主要集中于违规动机、公司特征等对违规行为的影响,而对交叉上市的影响机制关注较少,本文则提出了资本市场影响公司行为的一条新途径。第二,本文丰富了交叉上市经济后果方面的研究。现有的研究主要围绕公司价值(Doidge等,2004)、盈余管理(沈红波等,2009)、融资约束(刘星等,2016)等方面来探讨交叉上市的绑定效应,较少有研究关注上市公司违规,本文以公司违规为出发点,为研究交叉上市的公司治理效应提供了新的角度和思路。第三,现有关于交叉上市对公司治理效应的研究更多集中于西方成熟市场,本文的结论为交叉上市的治理效应提供了来自于新兴市场的证据,也有助于为其他新兴市场提供参考和借鉴。

余文安排如下:第二部分是理论分析与假设提出,对相关文献进行简要回顾并提出本文的假设;第三部分为本文的研究设计,进行变量定义并构建实证模型;第四部分为实证研究结果,并进行了稳健性检验;最后一部分是本文的结论。

二、理论分析与假设提出

交叉上市本质上属于企业的融资活动,现有研究主要从资本成本这一融资关键要素分析其动因,形成了下述四类假说。一类是市场分割假说,由Stapleton和Subrahmanyam于1977年提出,其核心观点是当存在国际投资壁垒时,国际资本市场是分割的,公司股票一般只被公司所在国的居民持有。由于风险不能有效分散,投资者会提高风险调整后的期望收益率,导致公司面临着较高的资金成本。交叉上市可以消除投资壁垒和市场分割的负面效应,从而达到分散风险和降低资本成本的目的。国内外学者从市场流动性、股票价格的市场反应等不同角度验证了市场分割假说(Miller,1999;Foerster和Karolyi,1999;沈红波,2007;郑春美等,2014)。

在市场分割假说的基础上,学者们发展出了交叉上市的流动性假说和投资者认知假说。流动性假说由Amihud和Mendelson(1986)提出,其核心观点是交叉上市能够增强股票的流动性,从而降低公司的资本成本。大部分实证研究支持交叉上市的流动性假说(Korczak和Bohl,2005;Chan等,2008)。投资者认知假说由Merton(1987)提出,其核心观点是投资者倾向于投资于自己了解、拥有信息较多的证券。因此,在其他条件相同时,交叉上市能够使公司被更多的投资者了解,减少“影子成本”,从而降低投资者的预期收益,降低资本成本,提高股票的市场价值。股东基数变动和企业知名度变动是交叉上市提高投资者认知度的两个主要方面(Baker等,2002;Lang等,2003;潘越,2007)。Foerster和Karolyi(1999)则认为只要交叉上市能够扩大股东基数,就可以为公司创造价值,因为股东基数的扩大可以使公司的风险在更多的股东中间来分担,从而降低公司的资本成本。

市场分割理论在一定程度上解释了公司交叉上市行为的动因,但存在一定的局限性。例如,Stulz(1999)对市场分割理论提出了质疑:首先,如果公司选择交叉上市可以消除投资壁垒、降低资本成本,那么所有上市公司都会为了降低资本成本选择交叉上市,但事实是每个国家都有很多公司没有选择交叉上市;其次,由于经济不断发展,资本市场壁垒减少,交叉上市获益减小,交叉上市的公司个数应该会下降,但实际结果与此相反。

为此,Stulz(1999)和Coffee(1999)从投资者保护和公司治理的角度提出了交叉上市的绑定假说。绑定假说认为,公司通过境外上市,自身将承担更为严格的投资者保护制度约束,更严格的信息披露要求以及更严厉的监管,从而在一定程度上限制了内部人从公司获取个人利益的可能性,吸引了本来不愿投资的投资者,降低了权益资本成本。

前三种假说主要从打破市场分割、提高股票流动性和投资者认知度等方面论述了交叉上市的动因,而绑定假说则进一步从改善公司治理的角度审视公司的交叉上市行为(Stulz,1999),由绑定假说出发探讨交叉上市对公司治理的影响也成为近年来该领域研究的趋势和热点。

交叉上市的绑定效应对公司违规行为的治理作用的原因主要体现在以下三个方面:(1)法律约束。法律约束包含两层含义:一是,发达市场具有更加健全的投资者保护制度,对公司治理、信息披露等方面的要求更高,能够有效限制公司内部人攫取私利的行为;二是,发达市场的证券监管机构能够对交叉上市公司的财务报告及股票交易行为进行更严格的监督管理,因此即使公司存在违规行为,其监管机构也能够及时对企业提起法律诉讼或实施法律制裁(Coffee,1999)。严格的监管和严厉的制裁使公司的违规成本大大增加,因此甚至有交叉上市的公司不堪沉重的诉讼成本和监管强度而注销登记(Fernandes等,2010)。(2)市场约束(声誉约束)。市场约束是指具有监督职能的媒介(如投资者、投资银行、评级机构、分析师、审计师、媒体等)将反映公司行为表现的信息传递给投资者和证券监管机构,从而对交叉上市公司起到监督作用,使这些公司受到激励或惩罚。具体包括以下几个方面:一是,交叉上市后,分析师追踪增加、预测更加准确(Lang等,2003),增加了公司的信息透明度;二是,与境内投资者相比,境外投资者全球化投资的经验丰富,拥有先进的沟通和分析工具(Kim和Yi,2015),因此能够对公司进行更好的监督,增加公司违规行为被发现的概率;三是,交叉上市后,股权结构更加分散、投资者基数扩大(Fanto和Karmel,1997),使得公司被并购的可能性增多,经理人市场也更加活跃,因此增加了坏消息披露后经理人被更换、公司被并购的风险,从而加大企业的违规成本;四是,境外投资者拥有更强的信息处理能力和更成熟的交易策略,能够及时地将相关信息反映到股价当中(Bae等,2012),从而在一定程度上加大公司违规行为披露后股价的下行压力,加大其违规成本。可见,市场约束主要通过信息传导机制对交叉上市公司起到监督和约束作用(Coffee,2002;Doidge等,2009)。(3)绑定理论不仅能够作用于公司的境外上市部分,法律约束和市场约束的加强也能改变公司在境内的行为。首先,面对境外更加严格的法律监管与市场约束,公司将在境外公开披露更高质量的财务报告,由于财务报告属于公共领域,公司提高境内财务报告透明度的成本将大幅下降(Lang等,2003),因此有助于提高境内公司的信息透明度(Reese和Weisbach,2002);其次,依据绑定假说,境外投资者法律保护与市场环境可以改善公司治理,降低股东与管理者、大股东与中小股东之间的利益冲突,缓解代理问题,因此有助于改善境内公司的公司治理、减少盈余管理等(Liu和Lu,2004);最后,从理论上讲,交叉上市的股票在境内和境外有着相同的未来现金流和选举权,因此属于同质产品,其内在价值是一样的,且由于具有相同的系统风险,若新信息同时到达A股、B股与H股市场,交叉上市的证券会立即做出相似的反应,违规成本增加。综上所述,交叉上市的法律约束和市场约束增加了公司的违规成本,从而可能有助于降低公司的违规概率,基于此,本文提出如下假设:

假设1:与非交叉上市公司相比,交叉上市公司的违规行为较少。

如前所述,交叉上市影响违规行为的途径之一是通过引入更成熟的投资者、更多的分析师等从而提高公司的信息透明度(Lang等,2003),提高违规行为被发现的概率。Lang等(2004)利用27个国家的2500多家公司的样本数据,验证了交叉上市后增长的分析师跟踪人数提高了公司透明度,限制了内部人攫取私利的行为,进而提高了公司价值。因此,本文推测公司的信息质量在影响公司违规行为的过程中具有调节作用。当公司本身信息质量较差、信息透明度较低时,外界缺少了解公司情况的途径,公司违规后被发现的可能性较低,因此公司违规的现象可能就比较严重,治理违规行为的空间较大,此时交叉上市对公司违规的约束作用会更加明显。相比之下,若公司原本信息就很透明,管理层和大股东本身就能受到很好的制约,那么此时交叉上市作为一种替代的外部制约机制,发挥作用的空间就会减小。基于此,本文提出如下假设:

假设2:交叉上市对公司违规的治理作用受信息质量的影响,在信息质量较差的情况下,交叉上市对公司违规行为的治理作用更加明显。

三、研究设计

(一)数据来源与样本选择

本文选择的研究对象为2003~2017年所有的AH股交叉上市公司,并采用配对方法确定控制样本,在样本期间的每一年度,为每家AH股公司选择一家仅在A股上市的公司作为配对公司,配对标准主要有三条:一是资产规模接近;二是行业相同;三是产权性质相同。由此,我们得到的初始样本中包括AH股公司观测值970个以及A股配对公司观测值970个。剔除掉289个数据缺失的观测值后,最终我们的有效观测值为1651个。本文数据来自CSMAR数据库。

(二)模型设定与变量说明

假设检验模型如式(1)所示。

参考已有的研究(Khanna等,2015;陆瑶和李茶,2016),选取的控制变量包括审计质量(Audit)、机构投资者持股比例(Inssh)、分析师跟踪(Analyst)、公司规模(Size)、股票年收益率(Ret)、高管持股比例(Excuh)、产权性质(State)、独立董事比例(Indr)、董事会规模(Bdsize)、董事会会议次数(Meeting)、股权集中度(Owncon)、两职合一(Plu)、股价同步性(Syn)、资产负债率(Lev)、上市年限(Age)、收入增长率(Grow)、行业信心(Tqmed)、年换手率(Turnover)、年波动率(Volat)。本文模型中所用到的主要变量及其具体定义如表1所示。

四、实证结果与分析

(一)描述性统计

各变量的描述性统计结果见表2的Panel A,分别报告了各变量均值、标准差、最小值、中位数、最大值的统计量。结果显示,在样本期内,公司违规(Fraud)的均值为0.101,说明在样本中约有10.1%的样本存在违规行为。此外,我们对变量Fraud和Freq进行了配对样本均值差异T检验,结果见表2的Panel B,从中可以看到交叉上市公司的违规概率和违规次数均显著低于非交叉上市公司,这与预期结果一致。

(二)回归分析

1.交叉上市与公司违规

交叉上市对公司违规行为影响的实证结果见表3,其中被解释变量是公司违规(Fraud)和违规次数(Freq),主要解释变量为交叉上市(Cross)。本文在回归中控制了可能影响上市公司违规行为的一系列因素以及年份固定效应。表3第(1)、(2)两列的实证结果表明,交叉上市(Cross)在5%的水平上与公司违规(Fraud)、违规次数(Freq)显著负相关,说明交叉上市的公司发生违规行为的概率和次数均显著低于A股公司,可见交叉上市对公司违规行为起到了约束作用,支持了本文的假设1。以上实证结论与交叉上市的绑定假说相符,即由于面临更加严格的法律法规、投资者和分析师等约束,交叉上市公司的违规行为比A股公司要少。

此外,从表3还可以看出,分析师跟踪(Analyst)系数为负,说明市场中的分析师能够起到监督作用,约束了公司的违规行为;股票年收益率(Ret)系数为负,说明当公司股票表现较好时,违规的可能性较低;股权集中度(Owncon)系数为负,说明较为集中的股权结构有助于降低公司的违规概率,这与陈国进等(2005)的发现一致;资产负债率(Lev)系数为正,说明负债越多的公司所承受的压力越大,越容易引发违规行为;年波动率(Volat)系数为正,原因可能是公司股票收益率波动越大,受关注程度也越高,被披露的违规也越多。

2.不同的信息质量情况下交叉上市与公司违规的关系

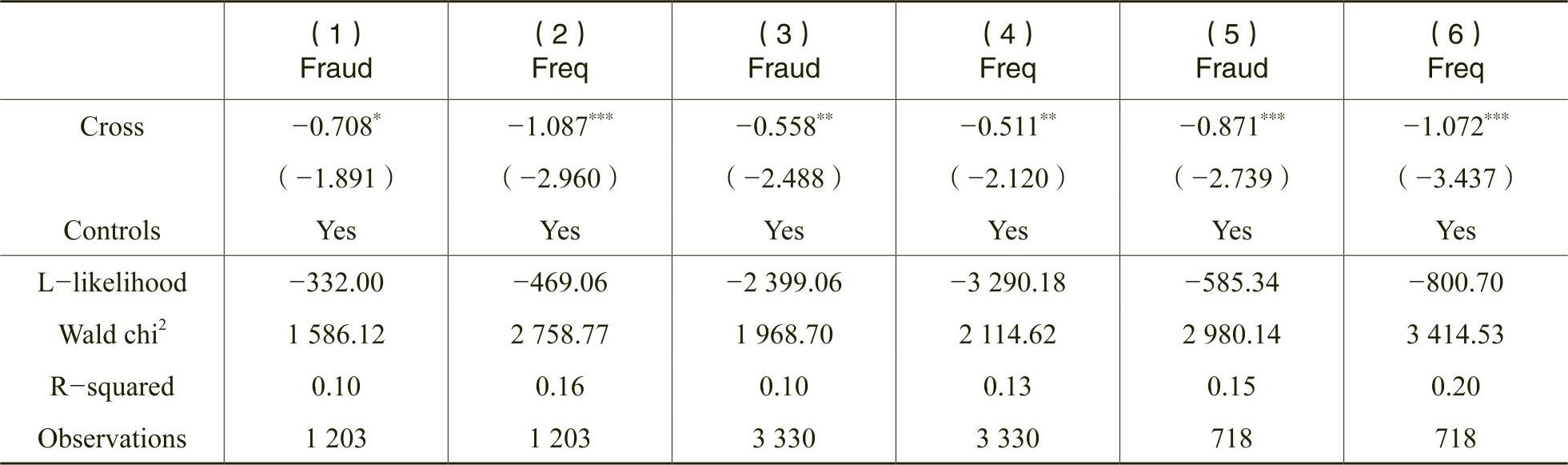

当信息环境较差,获取信息成本较高时,搜寻公司层面信息所获得的收益不足以弥补为之付出的成本,这时投资者更多地利用市场层面的信息做决策,因此股价表现出“同涨同跌”现象(高同步性),此时股价信息含量较低(Morck等,2000;朱红军等,2007)。参照以往的研究(Lang等,2003),本文使用分析师跟踪数量和股价同步性作为信息质量的代理变量。表4报告了假设2的检验结果,即根据公司信息质量进行分组回归的结果。其中Panel A采用分析师跟踪来衡量公司的信息质量,Panel B采用股价同步性来衡量公司的信息质量,本文使用Jin和Myers(2006)的方法计算股价同步性(Syn),Syn的值越大表示股价同步性越高,股价特质信息越低,信息不对称程度越高(Morck等,2000;朱红军等,2007)。根据分析师跟踪(Analyst)和股价同步性(Syn)的年度行业平均值分别将样本分为两组,分析师跟踪(Analyst)高于平均值或股价同步性(Syn)低于平均值划分为信息质量较好的样本组,反之则划分为信息质量较差的样本组。从表4的Panel A可以看出,在分析师跟踪较少组中,交叉上市(Cross)的系数在1%的水平上显著为负,而在分析师跟踪较高组中,Cross的系数虽然为负,但不显著。Panel B的结果显示,在股价同步性较高,即信息质量较差的组中,Cross对Fraud和Freq的回归系数分别在5%和1%的水平上显著为负,而在股价同步性较低,即信息质量较好的组中,Cross的回归系数不显著。以上结果表明,在信息质量较差的情况下,交叉上市对违规行为的治理作用更加明显,说明交叉上市主要通过信息渠道来约束公司的违规行为,支持了本文的假设2,同时也在一定程度上说明交叉上市与分析师这一外部治理机制存在替代关系。

3.进一步研究:交叉上市对不同类型违规的影响

按照中国证监会及沪深交易所的相关规定,违规行为是指上市公司违反国家或相关监管部门的法律法规的行为。为更全面地分析交叉上市对公司违规的影响,本文将探究交叉上市对不同类型公司违规的作用。参照中国证监会对公司违规的分类,本文将公司违规分为信息披露违规、经营违规、领导人违规三类。其中,根据国泰安经济金融研究数据库对违规数据的说明,信息披露违规包括虚构利润、虚列资产、虚假记载、推迟披露、重大遗漏、披露不实、一般会计处理不当;经营违规包括出资违规、擅自改变资金用途、占用公司资产、违规担保和其他;领导人违规包括内幕交易、违规买卖股票、操纵股价。如果公司发生信息披露违规,则F1取值为1,否则为0;若公司发生经营违规,则F2取值为1,否则为0;如果公司发生领导人违规,则F3取值为1,否则为0。交叉上市对不同类型公司违规的影响结果见表5,从表5可以看出,交叉上市与三类违规行为均显著负相关。这说明交叉上市对不同类型的违规行为均具有治理作用,进一步验证了交叉上市的绑定效应以及本文结论的可靠性。

(三)稳健性检验

1.内生性分析

上文虽然利用配对样本证明了交叉上市对公司违规的治理作用,但以上结果仍然可能受到选择性偏差问题的影响,即交叉上市的企业本身财务质量相对较好,这些企业在后期出现违规行为的可能性本身就不大。为此,本文进一步使用双重差分模型(DID)排除内生性的干扰。我们选取在样本期间内从A股转变为AH股的22只股票作为处理组,并使用PSM方法从仅在A股上市的公司样本中,根据转换当年的公司规模、产权性质和行业为每一个处理组样本配对与之最为接近的对照组公司,形成44只股票(共442个观测值)的子样本。DID模型如式(2)所示。

其中,Treat是处理组哑变量,当样本为22只转为AH股交叉上市的股票之一时,取值为1,否则为0;Post是时间哑变量,以上市公司转为AH股交叉上市当年为分界,转换当年及以后取值为1,否则为0;而交乘项Treat×Post反映的是交叉上市公司在交叉上市前后违规状况的变化相比对照组公司的差异。DID模型的回归结果见表6,从中可以看出相比对照组公司,A股公司转为AH股交叉上市后,违规概率和违规次数均显著下降。上述结果与本文的结论一致,即交叉上市能够发挥绑定效应,从而约束上市公司的违规行为。

2.其他的稳健性检验结果

为了增强实证结果的稳健性,我们还做了如下检验:第一,为降低变量之间的逆因果关系,将模型中的所有解释变量和控制变量滞后一期,然后重新进行相关检验,结果见表7的第(1)、(2)两列,回归系数显著为负。第二,主检验采用了1:1的样本配对方法,在稳健性检验中我们采用1:3的配对方法,结果见表7的第(3)、(4)两列,回归系数显著为负。第三,本文的研究结论是交叉上市有助于约束公司的违规行为,然而除交叉上市以外,我国上市公司还可以通过QFII、沪港通和深港通等制度吸引外资,而这些境外资本可能同样具有一定的治理作用。为进一步排除掉这些因素的影响,我们从样本中剔除掉有QFII持股的公司,并将样本区间改为2003~2013年,从而剔除掉2014年后开启的沪港通和深港通的影响,然后重新进行相关检验,结果见表7的第(5)、(6)两列,回归系数依然显著为负。从表7可以看出,上述稳健性检验的结果与前文的结论一致,证明本文的结论是可靠的。

五、研究结论与启示

本文基于绑定理论,以2003~2017年交叉上市公司为样本,实证检验了交叉上市对公司违规行为的治理作用。结果表明,与配对的A股公司相比,交叉上市公司违规的概率更低,违规次数更少,该结论在使用双重差分模型控制内生性问题后仍然成立;在信息质量较差的情况下,交叉上市对违规行为的抑制作用更加明显。上述结论验证了交叉上市的绑定效应,交叉上市能使企业处于更严格的法律监管和市场监督中,提高内部人谋取私利的成本,从而缓解代理问题,提高公司治理水平。从本文的研究结论可以得到以下两点启示:第一,交叉上市能够优化企业的外部治理环境,对改善公司治理具有积极意义;第二,交叉上市企业需接受来自法律和市场更多的约束,因此公司的交叉上市行为具有一定的信号作用,投资者可以更多地关注交叉上市企业的股票。

Cross-Listing and Corporate Fraud

——Empirical Evidence from AH Shares in China

ZHANG Rui-jun,ZOU Yang,LIU Xian-wei

Abstract:Using the data of AH shares and paired A-share companies in China’s capital market from 2003 to 2017,this paper studies the impact of cross-listing on corporate fraud based on the Bonding Hypothesis.The empirical results show that cross-listing can significantly inhibits corporate fraud.Compared with A-share companies,cross-listed companies have lower fraud probability and frequency.Cross-listing has more obvious inhibiting effects on corporates with poor information quality.This paper enriches the literature of cross-listing,and reveals the positive governance effect of cross-listing from the perspective of corporate fraud,which has certain practical significance for the development of capital market.

Key words:cross-listing;corporate fraud;bonding hypothesis;corporate governance

(责任编辑 王安琪)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号