一、引言

近年来,除处罚性监管措施外,年报问询函等非处罚性监管措施日益普遍,成为监督上市公司信息披露的重要方式。年报问询函中往往存在诸多涉及审计事项的问询问题,并要求审计师对此进行回复,对审计市场也起着一定的监管作用。年报问询函这一监管方式对于审计质量是否以及如何产生影响,是当前理论界和实务界关注的热点。本文将从审计师个人、审计师所在团队两个层面对这一问题进行探究。

本文以2014 ~ 2017年A股主板上市公司为研究对象,将上市公司收到年报问询函视为准自然实验,以所审客户是否收到问询函为依据划分实验组和对照组,构建多时点DID模型,从审计师和审计师团队两个角度来探究年报问询函对审计质量的影响。实证结果表明年报问询函具有震慑作用,收到年报问询函后,被问询审计师个人及其所在团队的其他审计师的审计质量均有所提高,且在问询函涉及问题数量多、要求事务所发表专项核查意见时更加显著。

本文的贡献在于:首先,拓展了年报问询函监管效果的相关研究。目前问询函监管效果的相关研究主要关注投资者市场反应、内部交易及上市公司信息披露行为等(Dechow等,2015;Johnston和Petacchi,2017;Bozanic等,2017),本文发现年报问询函对审计市场也能发挥一定的监管作用。其次,对审计质量的影响因素进行了补充。现有审计质量的影响因素研究多关注个人层面,如性别、年龄、教育背景、处罚经历等(Gul等,2013;Ittonen等,2013),但是对审计师年报问询函等非处罚性监管经历关注不足。最后,在审计师团队层面,以往研究表明审计师团队存在“近墨者黑”的传染效应(Li等,2016;刘文军等,2017;Su和Wu,2018),而本文发现年报问询函监管在审计师团队内部也具有溢出效应,从而丰富了审计师团队行为的相关研究。

后文的安排如下:第二部分为文献回顾与研究假设,第三部分为研究设计,第四部分为实证检验及结果分析,第五部分为进一步研究,第六部分为稳健性检验,最后为本文的结论。

二、文献回顾与研究假设

目前对于年报问询函的研究主要关注其影响因素和经济后果两方面。关于问询函的影响因素,以往研究发现诸如盈利能力、公司治理水平、是否选择“四大”审计师等因素都会影响上市公司收到问询函的可能性(Cassell等,2013)。关于问询函的经济后果,目前研究发现在发布问询函公告后,虽然短期内市场反应显著为负(陈运森等,2018a),但问询函对上市公司财务造假具有一定的预测作用(张然等,2015),且上市公司会在后续年度中披露更多信息(Bozanic等,2017),从而提高分析师预测的准确度等(Johnston和Petacchi,2017)。

交易所公开披露问询函除对上市公司产生监管压力外,也给被问询审计师带来了相应的监管压力,进而影响其审计行为与决策。陈运森等(2018b)发现上市公司收到问询函后被出具非标准审计意见的概率提高、审计费用提高,陈硕等(2018)发现被问询的公司比没有被问询公司支付了更高的审计费用。具体而言,年报问询函的监管方式会通过声誉机制和风险机制影响被问询审计师的审计质量。一方面,基于声誉机制,审计客户被问询在某种程度上会导致舆论压力激增,一旦被认定为低质量审计师,其审计的财务报表可信度将大幅降低(Chang和Chou,2008),被审计客户甚至可能会通过更换审计师的形式来减轻投资者的怀疑。另一方面,基于风险机制,年报问询函会提高外部投资者和监管机构对被问询上市公司、被问询审计师的关注度,使得更多的财务报告错报漏报、审计工作纰漏等行为被发现的概率随之提高,因此被问询审计师可能面临更高的诉讼风险与行政处罚风险。因此,无论是声誉机制还是风险机制,都会促使被问询审计师在收到年报问询函后提高其审计质量。

从被问询审计师个人角度出发,年报问询函不仅会影响被问询客户的审计质量,还会同时对其审计的其他客户带来系统性影响。审计过程依赖审计人员能力与决策技能,审计师的个人风格、经验和风险偏好等都会对审计结果产生影响(Prawitt等,2009)。当审计师所审客户被问询时,一方面,审计师个人工作能力的可信度可能因其客户收到问询函而受到负面影响;另一方面,问询函也会提高被问询审计师的关注度,并对审计师个人产生威慑效应。为提高个人工作能力的可信度,降低未来的被处罚风险,被问询审计师有动机在后续审计过程中提高其审计质量,避免其审计的其他客户被问询。由此,本文提出假设1:

H1:上市公司收到交易所发出的年报问询函后,被问询审计师会提高对其他审计客户的审计质量。

从被问询审计师团队的角度出发,现有文献证明处罚性监管在审计师团队内部具有溢出效应(刘文军等,2017),那么作为重要的非处罚性监管措施,年报问询函监管在审计师团队内部是否也具有溢出效应?溢出效应取决于威慑效应和学习效应两个因素:前者指惩罚对观察者有威慑作用,能提高观察者对风险的感知;后者指观察者能够在惩罚中有所学习,减少未来类似的违规行为。被问询审计师团队的其他成员是问询监管事件最直接的观察者。一方面,基于威慑效应,当被问询审计师团队的其他成员观察到问询事件时,潜意识中会提高对错误行为的风险感知,加强风险防范意识;另一方面,基于学习效应,同一个审计师团队中的审计师更容易实现知识共享,共同探讨工作中的疏漏之处,从而规避错误行为。因此,年报问询函这种监管方式在审计师团队内部具有溢出效应,会影响被问询审计师团队其他成员的审计质量。由此,本文提出假设2:

H2:上市公司收到交易所发出的年报问询函后,被问询审计师所在团队的其他审计师会提高审计质量。

此外,年报问询函涉及问题的数量在一定程度上反映了企业财务报告的质量(张然,2015)。问询函涉及问题的数量越多,财务报告质量越低,审计师面临的审计风险越高。对于审计师个人而言,基于声誉机制和风险机制,较高的审计风险会促使审计师提高后续工作的质量。对于被问询审计师团队的其他成员而言,年报问询函中涉及的问题数量越多,不仅威慑作用越强,而且也为学习效应的发挥提供了更多的机会,因此团队中其他成员提高审计质量的动力也越强。基于此,本文提出假设3:

H3:年报问询函的问题数量越多,被问询审计师对其他客户审计质量的提高程度越大,所在团队其他审计师的审计质量提高程度也越大。

除了问询函问题数量,问询函涉及问题的严重程度也会对后续审计质量的提高产生影响。监管机构对回函的不同要求一定程度上反映了问询问题的严重程度,进而影响审计师对后续审计风险的评估(陈运森等,2018b)。如部分年报问询函发函时,会在要求上市公司回复的同时,要求会计师事务所对有关问题发表专业核查意见,这代表交易所无法对上市公司回函内容的可靠性进行判断,需要中介机构对相关问题的回复进行表态。因此,当问询函需要会计师事务所发表专业核查意见时,财务报告的潜在问题可能更严重,审计师面临的审计风险更大。因此,本文提出假设4:

H4:若年报问询函要求会计师事务所发表专业核查意见,则被问询审计师对其他客户审计质量的提高程度越大,所在团队其他审计师的审计质量提高程度也越大。

三、研究设计

(一)样本选择与数据来源

本文选择2014~2017年A股主板上市公司为研究样本。本文所需的上市公司财务数据、审计信息数据均来自CSMAR数据库,上市公司年报问询函相关信息通过上海证券交易所、深圳证券交易所官方网站公告的问询函件手工收集整理获得。

数据筛选过程如下:(1)剔除金融保险行业的公司;(2)剔除审计师的相关重要信息缺失的公司;(3)剔除其他变量缺失的公司。经过处理,最终得到5740个观测值。同时,为避免极端值影响,本文对所有连续变量进行了1%和99%分位数上的缩尾处理。

(二)模型设定和变量说明

由于上市公司收到年报问询函的时间并不一致,本文参考Bertrand和Mullainathan(2003)的方法,构建如下多时点DID模型:

为检验H1,我们采用冲击变量IL_INDV表示是否收到问询函。在剔除当年收到交易所年报问询函的上市公司样本后,被问询审计师审计的其他客户取值为1,未收到问询函的审计师审计的客户取值为0。

为检验H2,借鉴Su和Wu(2018)的做法,我们将被问询前具有共同签字经历的审计师视为同一审计师团队,并采用冲击变量IL_TEAM表示是否收到问询函。在剔除被问询审计师自身所审客户样本后,是被问询审计师所在团队的客户取值为1,其余审计师团队的客户取值为0。

对于H3,采用变量ILI_NUM和ILT_NUM分别表示审计师和审计师团队收到问询函涉及问题的数量。我们基于问询函涉及问题数量,对被问询审计师进行中位数分组。对于问询函问题数量较多的被问询审计师所审客户取值为1,否则为0;对于问询函问题数量较多的被问询审计师所在团队的审计客户取值为1,否则为0。

同理,H4的检验基于问询函是否要求事务所发表专业核查意见对被问询审计师和审计师团队进行分组,用以定义ILI_ACC和ILT_ACC。

对于被解释变量,本文采用盈余数据对审计质量进行衡量。具体而言,本文采用截面修正的Jones模型计算可操纵性应计利润DA,考虑到正负向的盈余管理均会降低公司的盈余质量,因此,本文进一步采用可操纵性应计利润的绝对值ADA作为审计质量的代理变量。ADA越大,表明公司的盈余管理程度越严重,审计质量越低。

参考以往文献,本文选取了公司财务指标、公司治理特征、审计公司特征等作为控制变量,具体包括公司规模、财务杠杆、成长性、经营现金净流量、上市年限、经营亏损、独董比例、两职合一、审计服务复杂程度、“四大”、审计师变更等。相关变量具体定义如表1所示。

四、实证检验及结果分析

(一)单变量分析

表2为全样本的描述性统计结果,ADA的均值为0.105,中位数为0.073,最小值为0.004,最大值为0.661。IL_INDV的均值为0.469,说明被问询的审计师所审计的客户占样本公司的46.9%。IL_TEAM的均值为0.739,说明被问询的审计师团队所审计的客户占样本公司的73.9%。

表3为主要变量的分组检验。Panel A和Panel B分别列示了个体审计师是否收到问询函(IL_INDV)以及审计师团队是否收到问询函(IL_TEAM)分组后的检验结果。如表3的Panel A所示,ADA在IL_INDV=1时的均值为0.101、中位数为0.070,在IL_INDV=0时的均值为0.108、中位数为0.077,且均值差异和中位数差异在5%和1%水平上显著。表明相对于未被问询审计师,被问询审计师的审计质量更高。Panel B中,被问询审计师所在团队成员的客户(IL_TEAM=1)的可操纵性应计利润(ADA)的均值和中位数均显著低于未被问询组,说明相对于未被问询团队,被问询审计师所在团队的审计质量更高。控制变量方面,大部分变量在不同的分组情况下均存在显著差异,说明被问询组和未被问询组公司存在一定的特征差异。

(二)多元回归分析

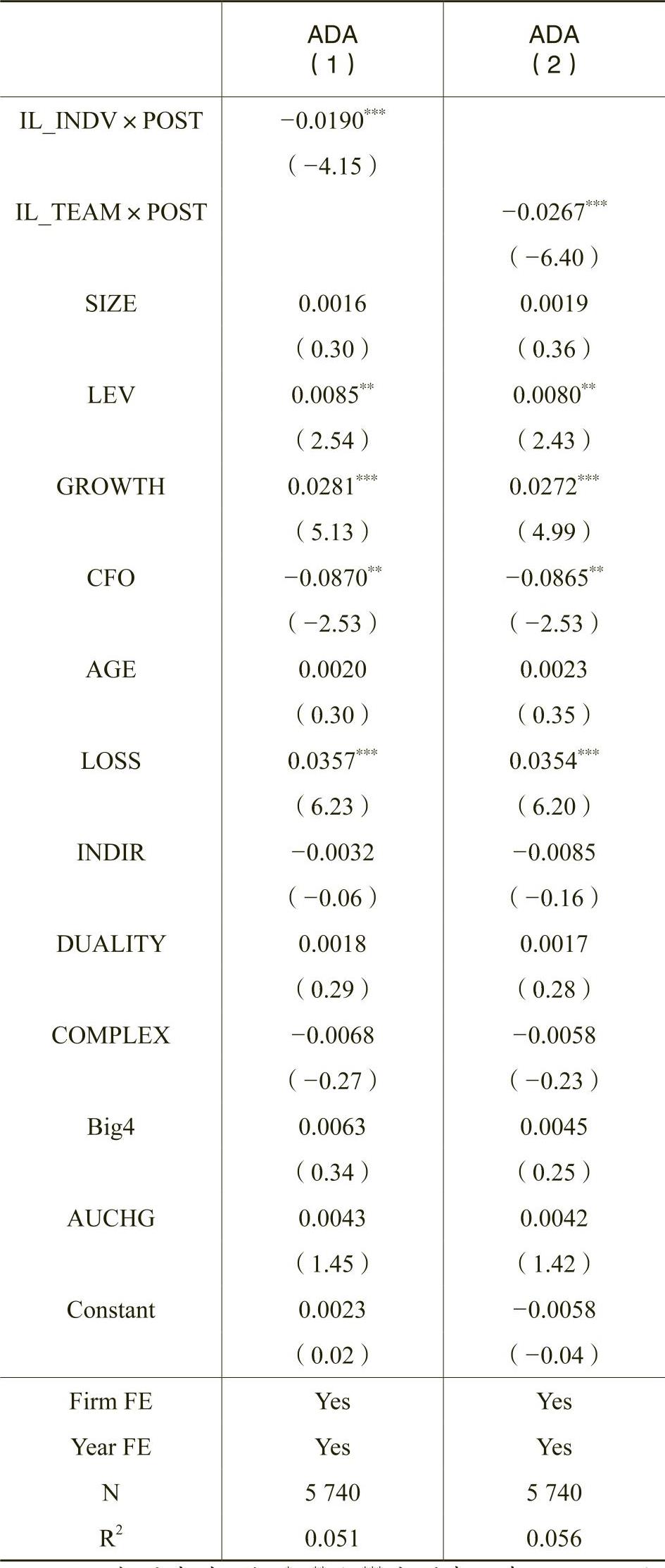

表4的(1)和(2)列分别为H1和H2的实证检验结果:如第(1)列所示,被问询个体审计师(IL_INDV×POST)和可操纵性应计利润的绝对值(ADA)在1%的水平上显著负相关,这表明在收到交易所问询函后,被问询审计师所审其他客户的审计质量也随之提高。第(2)列显示,被问询审计师所在团队(IL_TEAM×POST)和可操纵性应计利润的绝对值(ADA)在1%水平上显著负相关,这表明收到问询函后,被问询审计师所在团队的其他审计师的审计质量也随之提高,年报问询函这种监管方式在审计师团队内部具有溢出效应。

表5以年报问询函的问题数量、问题严重程度作为切入点,检验问询函涉及问题的特征对审计质量的不同影响。表5的第(1)列与第(2)列中ILI_NUM×POST、ILT_NUM×POST的系数均在1%水平上与可操纵性应计利润的绝对值(ADA)显著负相关,这与H3预测一致,年报问询函的问题数量越多,被问询审计师对其他客户审计质量的提高程度越大,所在团队其他审计师的审计质量提高程度也越大。同理,表5的第(3)列与第(4)列中ILI_ACC×POST、ILT_ACC×POST的系数也均在1%水平上与可操纵性应计利润的绝对值(ADA)显著负相关,这与H4预测一致,若问询函要求事务所发表专业核查意见,则被问询审计师对其他客户审计质量的提高程度越大,所在团队其他审计师的审计质量提高程度也越大。表5的结果整体表明,如果被问询的问题越多,涉及的会计问题需要审计师发表专业核查意见,则问询函的威慑作用越强,对审计师个体和审计师团队的审计质量提升作用更明显。

五、进一步研究

(一)“四大”会计师事务所、年报问询函与审计质量

一方面,国际“四大”会计师事务所对审计师工作的监督和约束更为严格,即使在交易所监管较弱的情况下,“四大”本身仍具有较高的审计质量(漆江娜等,2004;刘峰和周福源,2007);另一方面,在逐渐加强的监管环境下,非“四大”事务所更可能受到处罚与问询,为避免审计风险,非“四大”事务所的审计师更倾向于提高审计质量(Choi等,2008)。因此,交易所年报问询函监管对非“四大”个体审计师和审计师团队审计质量提高的影响可能更大。为检验“四大”事务所的影响,本文引入Big4变量,若上市公司所聘请事务所为“四大”,Big4取值为1,否则为0,并进行分组检验。

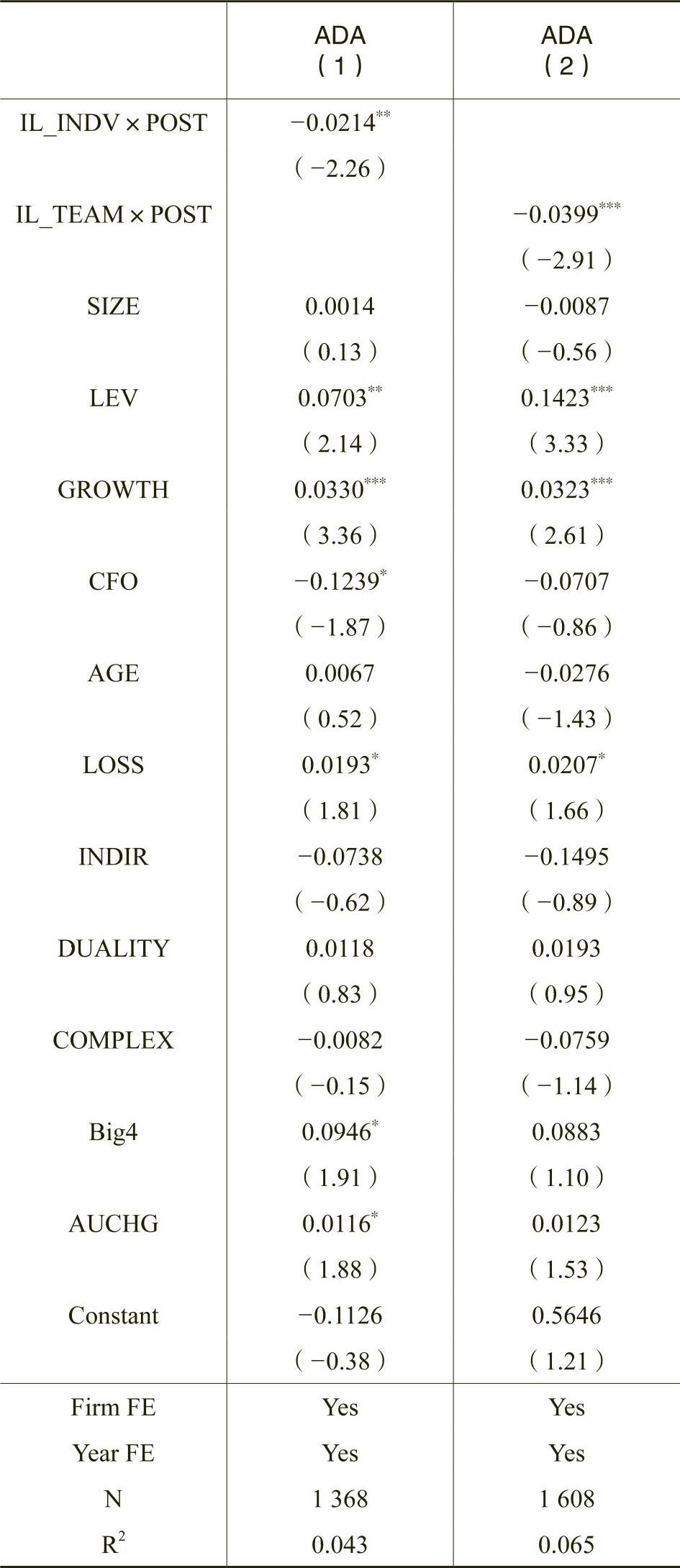

表6为基于“四大”事务所进行分组检验的回归结果。结果显示,IL_INDV×POST、IL_TEAM×POST仅在Big4=0的分组下与可操纵性应计利润的绝对值(ADA)显著负相关,这表明年报问询函监管提高了非“四大”个体审计师和审计师团队的审计质量,而对“四大”审计师和审计师团队没有显著的影响。

(二)客户重要性、年报问询函与审计质量

客户重要性能够反映事务所对其审计客户的经济依赖程度,会影响审计师的独立性。但在问询函监管的背景下,被问询审计师将接受更多的监督与关注,此时审计风险大大增加,因此被问询审计师不会轻易放弃独立性原则。针对重要审计客户的问询函能够更大程度地改善审计师个人的审计行为,同时提高审计师团队的审计质量,而对于低重要性客户而言,较低的经济依赖表明审计师原本的独立性就较高,因此可能变化不显著。为检验审计客户重要性的影响,本文引入客户重要性(CI)变量,采用会计师事务所从某一客户处收取的审计费用占该所当年的总收入之比来衡量,并以此为依据进行中位数分组,若上市公司审计费用指标大于中位数,则CI取值为1,否则CI为0。

表7为基于客户重要性进行分组检验的回归结果。结果表明,IL_INDV×POST、IL_TEAM×POST仅在CI=1的分组下与可操纵性应计利润的绝对值(ADA)显著负相关,这说明年报问询函对个体审计师和审计师团队的审计质量的改善作用仅在客户重要性高的情况下显著,在客户重要性低的情况下,审计质量与问询监管的关系不显著。

六、稳健性检验

(一)审计质量的其他衡量方式

我们分别采用审计意见(OP)和审计意见激进度(ARA)作为审计质量的替代变量进行稳健性检验。采用审计意见(OP)衡量审计质量时,若审计师对公司出具非标准审计意见(包括带强调事项段的无保留审计意见、保留意见、无法表示意见和否定意见,下同),则审计意见(OP)取1,否则取0。OP值为1代表审计师越愿意出具非标审计意见,审计质量越高。采用审计意见激进度(ARA)衡量审计质量时,我们参考Gul等(2013)的做法计算审计意见激进度(ARA),ARA越小代表审计师越保守越谨慎,审计质量越高。

回归结果如表8所示。表8的第(1)列和第(3)列说明,收到交易所发出的年报问询函后,被问询审计师更倾向于给其他客户出具非标准审计意见,审计激进度降低越多,审计质量提升越多。同时,表8的第(2)列和第(4)列显示,被问询审计师所在团队的其他审计师也会提高审计质量,这验证了问询函监管在审计师团队内部具有溢出效应,与主回归结果一致。

(二)倾向得分匹配

为解决自选择偏误问题,我们进一步采用倾向得分匹配法(PSM)进行稳健性检验。参照Cassell等(2013)的做法,我们选取影响公司收到问询函的因素(董事长是否兼任CEO、是否亏损、Z值、上市年限、公司市值、股票波动率)作为匹配变量计算倾向值得分,并按照1:1邻近匹配法重新构建样本进行稳健性检验。

表9为倾向得分匹配的稳健性检验结果。结果显示IL_INDV×POST、IL_TEAM×POST均与可操纵性应计利润的绝对值(ADA)显著负相关,说明年报问询函发布后,被问询审计师及所在团队的审计质量均显著提高,与主回归结果保持一致。

七、结论

本文基于手工收集的年报问询函信息,以2014~2017年A股主板上市公司为研究对象,通过构建DID模型,从被问询审计师个人和所在审计师团队两个角度出发,考察年报问询函这一重要的非处罚性监管方式对审计质量的影响。本文的结果表明:(1)出于声誉机制和风险机制的考虑,在收到交易所发出的年报问询函后,被问询审计师会提高对其他审计客户的审计质量。(2)被问询审计师所在团队的其他审计师作为最直接的观察者,会受到威慑效应和学习效应的影响从而提高审计质量,这说明年报问询函的监管方式在审计师团队内部具有溢出效应。(3)对年报问询函的问题数量和严重程度的研究表明,上述审计质量的提高在涉及问题数量较多、要求事务所发表专项核查意见时更加显著。

本文的结论表明,我国目前实施的交易所问询函这一非处罚性监管措施能够对审计市场产生威慑作用,提升审计师及其团队的审计质量。因此,应通过多种措施予以推动。如,对无视问询函的企业和事务所予以处罚等。同时,监管部门也应继续探索其他类型的非处罚性监管方式,以使得证券市场监管体系更加完善。

Does Non-Punitive Regulation Affect Audit Quality?

——Evidence from Comment Letter on Annual Report

WANG Yan-yan,XIE Jing-yi,WANG Di

Abstract:The annual report comment letter is an important way of non-punitive supervision.Many inquired questions involve audit issues that require replies from auditors.Using a hand collected sample of listed companies on Shanghai and Shenzhen stock markets from 2014 to 2017,this paper investigates the influence of the annual report comment letter on audit quality using the DID model.The results show that:(1)The audit quality of the auditors who are inquired improves significantly after receiving comment letter.(2)The audit quality of the peer auditors in the same team also improves significantly after his/her peers client receives comment letter,which implies the spillover effect of comment letter within the audit team.(3)The above improvements in audit quality are more significant when involving a large number of questions,and requiring auditors to provide special verification opinions.Overall,the results show that the comment letters can improve the audit quality of auditors and auditors’teams,and help to improve the external governance and assurance role of auditing in China.

Key words:comment letter;audit quality;spillover effect

(责任编辑 王安琪)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号