一、引言

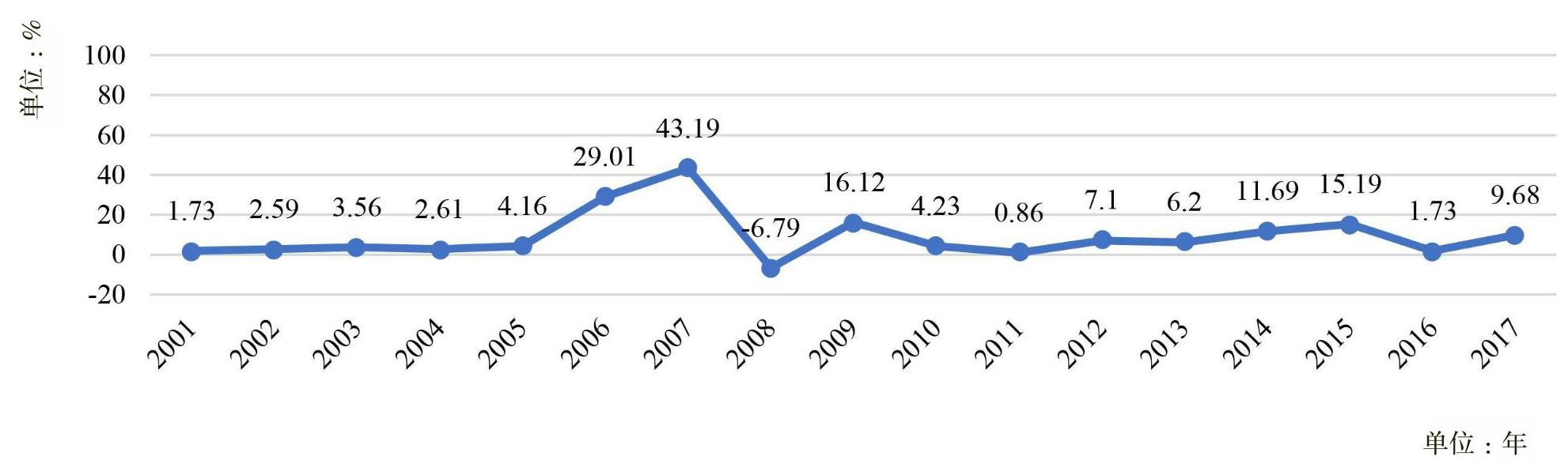

全国社会保障基金(下文简称“社保基金”)投资是一个关系到国计民生的重大问题。为筹集和积累社会保障资金,完善社会保障体系,2000年国务院批准设立全国社会保障基金理事会(下文简称“社保基金会”),并在2001年开始按照《全国社会保障基金投资管理暂行办法》等政策规定进行投资。2016年,国务院颁布《全国社会保障基金条例》,加强了对社保基金运营管理的规范与监督。截至2017年底,社保基金管理的资产总额已超过2万亿元。而且由图1投资收益情况可见,社保基金在市场多轮牛熊转换中,除2008年金融危机时微亏以外(同期上证综指跌了65.39%),其余各年均为正向收益,年均投资收益率达到8.44%,取得了较好的成绩。如何巩固并提高社保基金的投资绩效,是理论和实践中的热点问题。

在社会领域,养老的不确定性可能会产生公共风险,进而加剧财政“兜底”责任,形成财政风险(刘尚希,2003)。为了有效防控财政风险,2014年《预算法》修订时明确将社保基金纳入财政预算管理体系中。2018年9月颁布的《中共中央 国务院关于全面实施预算绩效管理的意见》提出“健全预算绩效标准体系”,把构建绩效评价指标作为全面实施预算绩效管理的核心环节。无论是政策要求还是投资形势,都强调要把社保基金投资纳入预算绩效管理,通过构建科学合理的评价指标体系,实施有效的绩效评价工作,并以此引导社保基金完善资金投入,优化管理过程,提高投资效率,增强偿付能力以及降低经济、社会等各领域公共风险。基于此,本文以预算管理为切入点,从投入、过程、产出、效果四个方面,以直觉模糊层次分析法作为指标权重确定的方法,系统地构建了包含10个二级指标、27个三级指标和42项具体测度标准的多目标、多层次的社保基金投资绩效评价指标体系,并对指标体系的应用提出相关建议。

本文潜在贡献如下:第一,目前我国对于社保基金投资绩效的研究主要集中于金融领域(石杰等,2006;胡继晔,2007;朱丹和程燕,2008;祝献忠,2008;夏荣静,2012;魏晓琴等,2013),鲜有学者依据社保基金的财政资金属性将其纳入预算绩效管理进行研究,本文从指标构建方面展开了探索和研究。第二,本文紧密结合社保基金特殊的投资管理模式和投资理念,分别从投入、过程、产出和效果四个方面构建社保基金投资绩效评价指标体系,丰富了对社保基金投资的理解和认识。第三,全面实施预算绩效管理是推进国家治理体系和治理能力现代化的内在要求,本文构建的指标体系能够为加强社保基金投资绩效管理、提高财政资金使用绩效提供有益借鉴。

二、理论分析

社保基金投资绩效作为一种公共绩效,其理论基础源于公共受托责任。政府受公众委托管理财政资金、国有资产和公共资源。公共受托责任人以满足公共利益为目标,有义务保证公共服务的效率和效果,向委托人列报履约信息并接受监督(刘永泽和唐大鹏,2013)。政府绩效是政府行为及其结果的综合体现,是公共受托责任履行情况的具体表现形式,而绩效评价是解除政府公共受托责任的关键(张琦,2006)。绩效评价可以降低信息不对称,有助于公众对政府既定的绩效目标的完成情况进行监督;也可以使政府了解自身工作完成情况,改进公共管理行为,从而提高公共服务的效率和效果(齐守印和胡德仁,2018)。

传统的政府绩效评价主要是“3E”标准,即经济(Economy)、效率(Effciency)和效益(Effectiveness)。随着“3E”标准的广泛应用,Flynn(1997)在经济、效率、效益之上又加入公平性原则(Equity),形成“4E”绩效评价方法,为我国学者从公平与效率两大原则的角度研究绩效评价相关研究提供了新思路。比如张琦(2006)除了投入、产出、效率、效果外,还结合政府提供公共产品和服务的能力,构建绩效评价导向的政府会计体系。Osborne(2006)在“4E”基础上,将研究视角从经济投入和产出转向业务管理过程和社会产出。唐大鹏和党金凤(2018)将预算编制、批复、执行、调整、决算与考核等内部控制程序与绩效评价相结合,提出在设计绩效评价指标时应考虑过程管理,同时纳入经济和社会的综合效益。

评价指标作为绩效评价内容的载体,既是实现评价目标的技术工具,也能够发挥独特的监督作用(郑方辉和廖逸儿,2015)。《预算绩效评价共性指标体系框架》(财预[2013]53号)确定了财政预算项目支出绩效评价的“共性指标体系框架”,包括投入、过程、产出、效果4个一级指标。该指标体系框架确立了预算控制下以环节划分为基础的绩效评价模式,为社保基金投资绩效评价指标的选取提供了基本依据和参考。基于环节划分的绩效评价与“4E”标准本身具有内在相关性,二者相互融合能够为绩效评价提供一个更完整视角。比如,社保基金投资中资金投入反映了经济性,旨在评价既定投资收益目标下资金投入及面临的风险是否最小;过程管理体现了效率性,要求以机构设定、制度设计与执行、监督检查等方式保障投资行为规范高效;产出与效果能够反映效益性,既包括能够直接产生的投资收益,也包括利用投资行为和投资收益取得的间接效益;最后,从稳定资本市场发展、提高偿付能力、可持续影响以及利益相关者满意度等方面,又能够反映出社保基金投资的公平性要求。

三、社保基金投资绩效评价指标体系设计

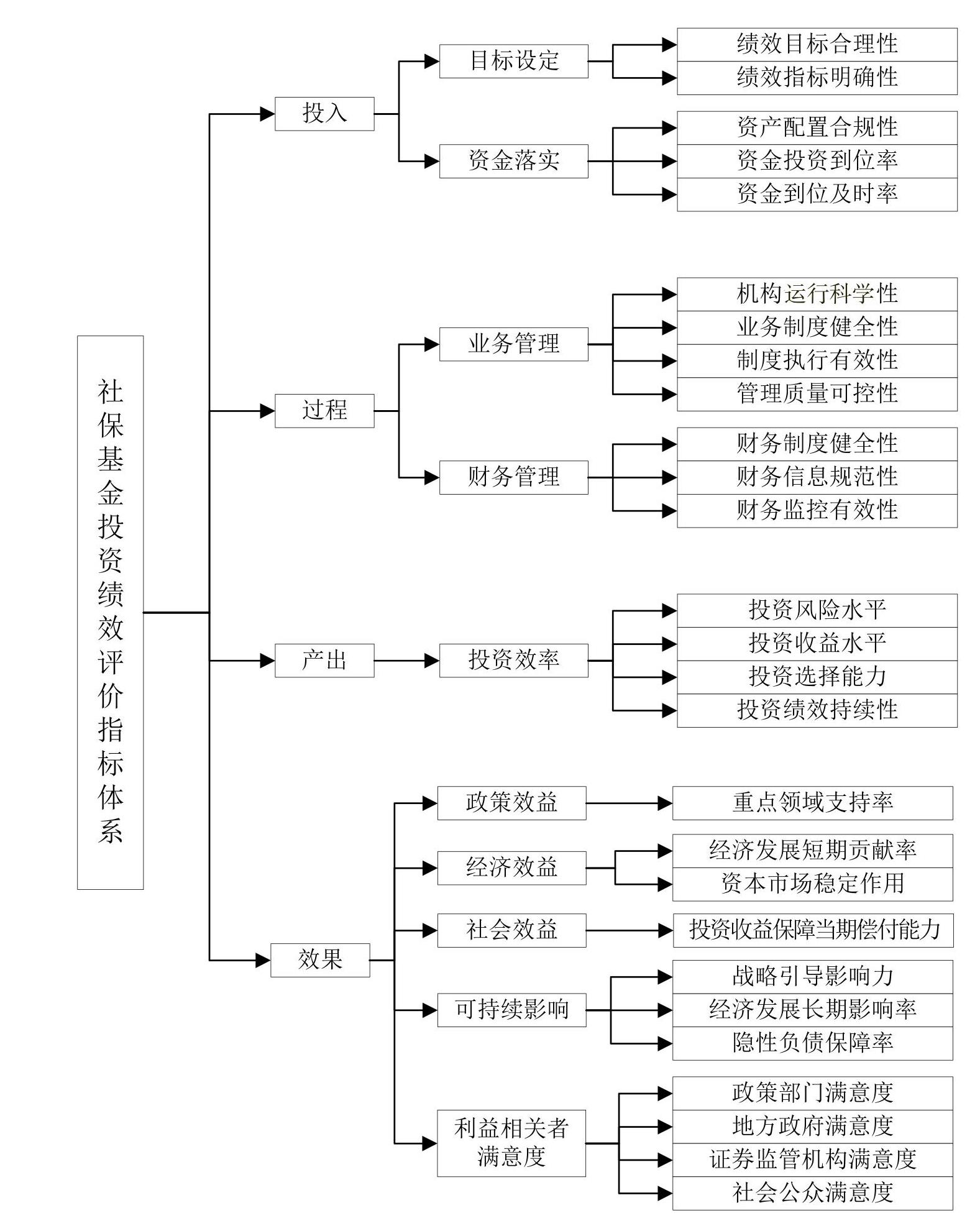

科学、合理、全面地选取评价指标是构建绩效评价指标体系的关键。在对社保基金投资绩效进行评价时,既要注重评价过程的完整性,又要兼顾资金投资效率和效益,难以使用单一指标来衡量。因此,针对社保基金投资特点以及预算控制要求,本文系统地构建了一个多目标、多层次的绩效评价指标体系来反映其投资运营情况。首先,通过梳理社保基金投资和预算绩效管理的政策,明确相关要求;其次,结合绩效评价理论分析,遵循全面性、合理性、可操作性等原则,明确投入、过程、产出、效果4个一级指标,并初步选取各维度的二级指标和三级指标;最后,为增强指标的科学性和合理性,采用直觉模糊层次分析法确定指标权重。预算控制下社保基金绩效评价指标体系如图2所示。

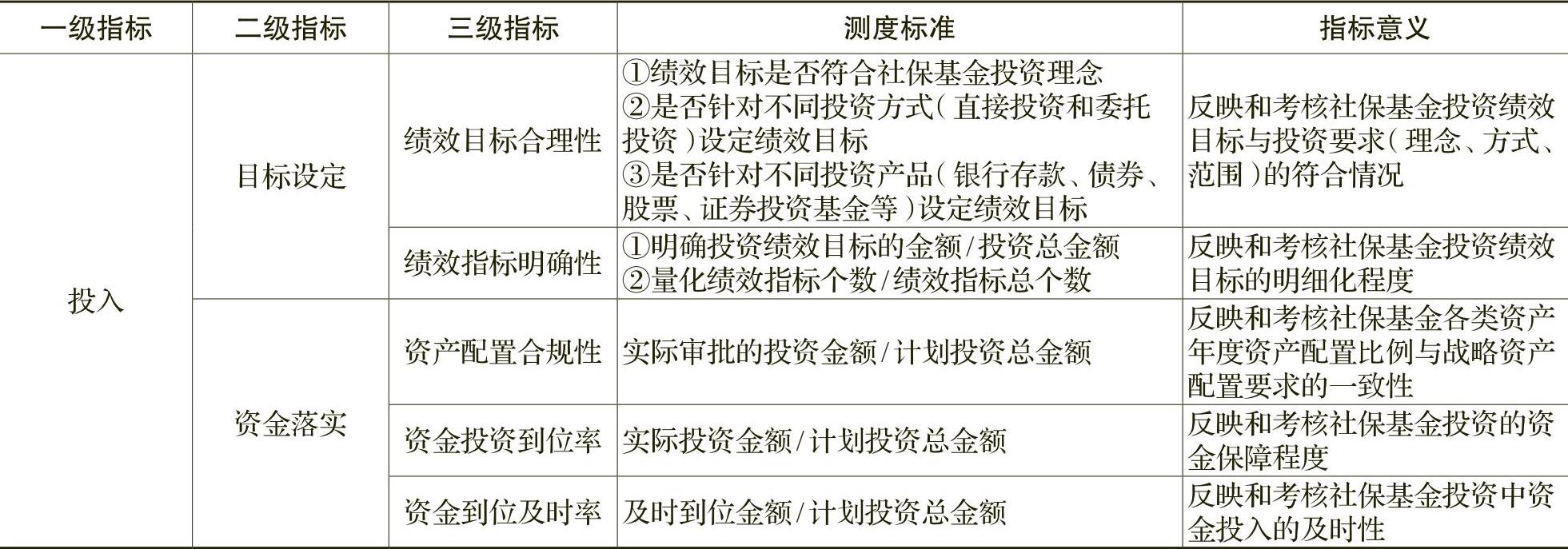

(一)社保基金投资投入评价指标

对社保基金投资投入的评价包括目标设定与资金落实两项内容。在目标设定中需考虑因素主要有:首先,出于对安全性、收益性与长期性的考虑,社保基金投资基本形成了价值投资、长期投资和责任投资的投资理念。社保基金投资绩效目标必须与投资理念相一致。其次,社保基金采用直接投资和委托投资相结合的投资方式,其中直接投资主体是社保基金会,委托投资主体为市场上的专业投资机构,二者在主体属性上有很大差别,这就使得他们在激励机制、市场竞争等方面存在显著差异,进而对绩效目标也有不同要求。再有,社保基金能够配置的各项资产具有不同的风险承担水平和收益要求,绩效目标也不能一概而论。当然,设定绩效目标的关键是明确和量化(李红霞和周全林,2019),也应纳入评价指标体系。

在资金落实中,社保基金应科学合理地配置基金资产。具体来讲,《全国社会保障基金投资管理暂行办法》中界定了各类资产的投资比例标准,比如“证券投资基金、股票投资的比例不得高于40%”等,因此资金落实方面首先要考虑资产配置是否合规,在此基础上再评价资金到位情况和到位及时情况(毛成银和任蓝青,2017)。

综上,对于社保基金投资投入的评价包括2个二级指标、5个三级指标和8项具体测度标准,如表1所示。

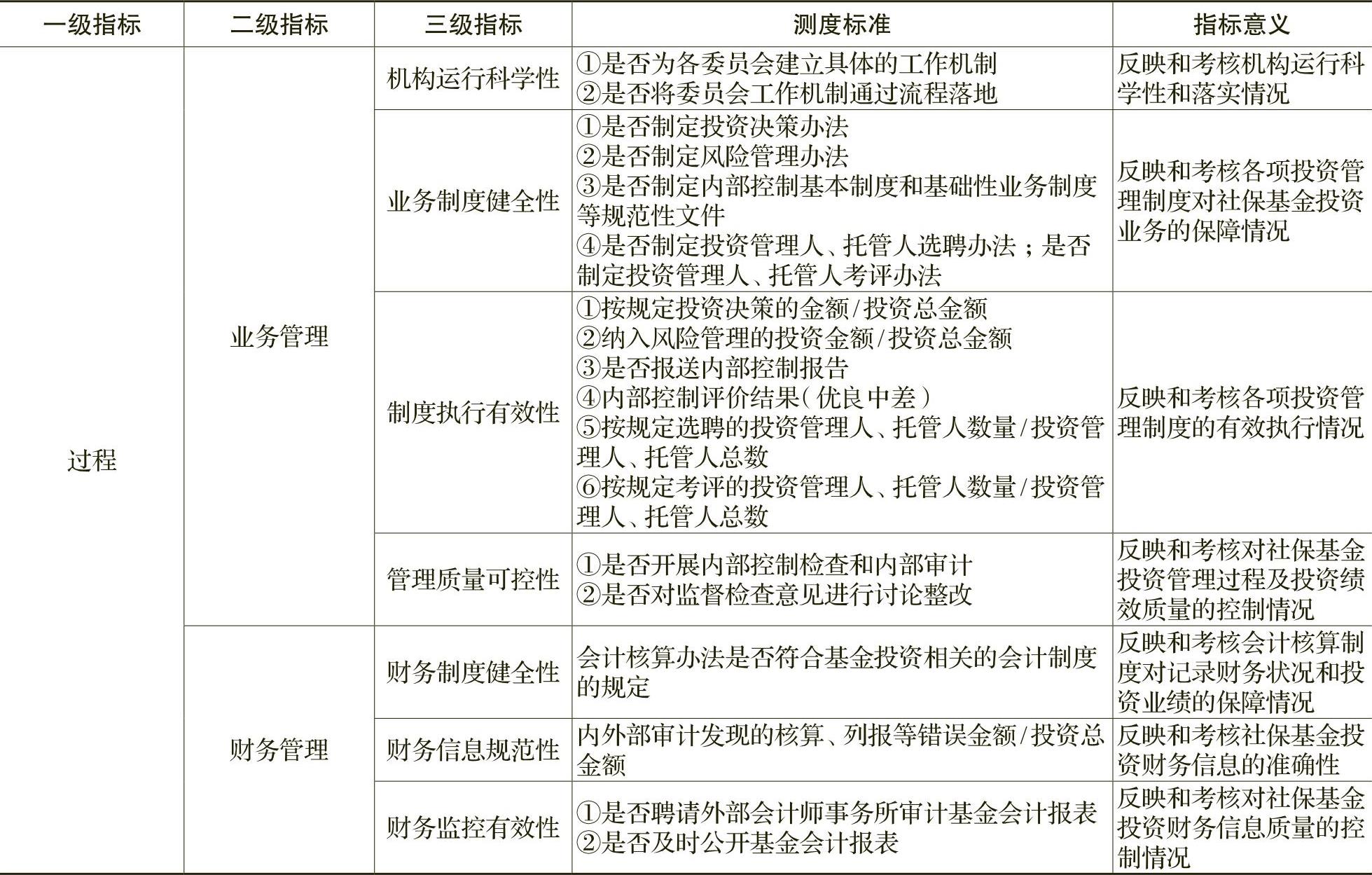

(二)社保基金投资过程评价指标

对社保基金投资过程的评价包括业务管理与财务管理两项内容。由于社保基金投资业务本身具有较强风险,为提升风险防控能力,根据《全国社会保障基金理事会章程》和相关决定,社保基金会设立了投资决策委员会、风险管理委员会、内部控制委员会和专家评审委员会等4个非常设机构。为保证机构的科学运行,不仅要明确各委员会的工作职责,如“投资决策委员会为社保基金会投资决策机构,主要审议战略和年度资产配置计划,审定风险政策与风险预算,审定重大投资决策事项”,更要建立具体的工作机制,如委员会开会周期、议事内容和人员范围等,并将工作机制通过流程落地为委员会议事规程和表单等。对社保基金投资绩效的评价要考虑机构运行科学性的同时,还需要建立健全各项业务制度并保障制度有效执行,具体表现为:一是投资决策办法应包含可行性研究、专家论证、风险评估、集体决策等决策机制;二是风险管理办法要覆盖风险识别、衡量、评估、监测和应对的全过程;三是内部控制规范性文件要加强全部业务活动的权力约束制衡,并通过报告和评价加以体现;四是投资管理人和托管人的选聘和考评办法要体现公开、公平、公正原则,并需由专家进行评审以保证结果的专业性和独立性。在此基础上,要通过监督检查方式加强业务管理质量控制,以保证制度执行的有效性和管理质量的可控性。

社保基金投资过程还要加强财务管理,即按照《企业会计准则》和审核批准的《全国社会保障基金会计核算规定》及相关核算规则编制社保基金会计报表,真实、完整地反映社保基金财务状况及投资业绩信息。其中金融工具、长期股权投资、金融资产减值等是社保基金投资会计核算的重点及难点内容。社保基金投资财务管理还应健全内部审计和外部审计机制,对财务信息质量进行监督检查(张晓丽,2018)。

综上,对于社保基金投资过程的评价包括2个二级指标、7个三级指标和18项具体测度标准,如表2所示。

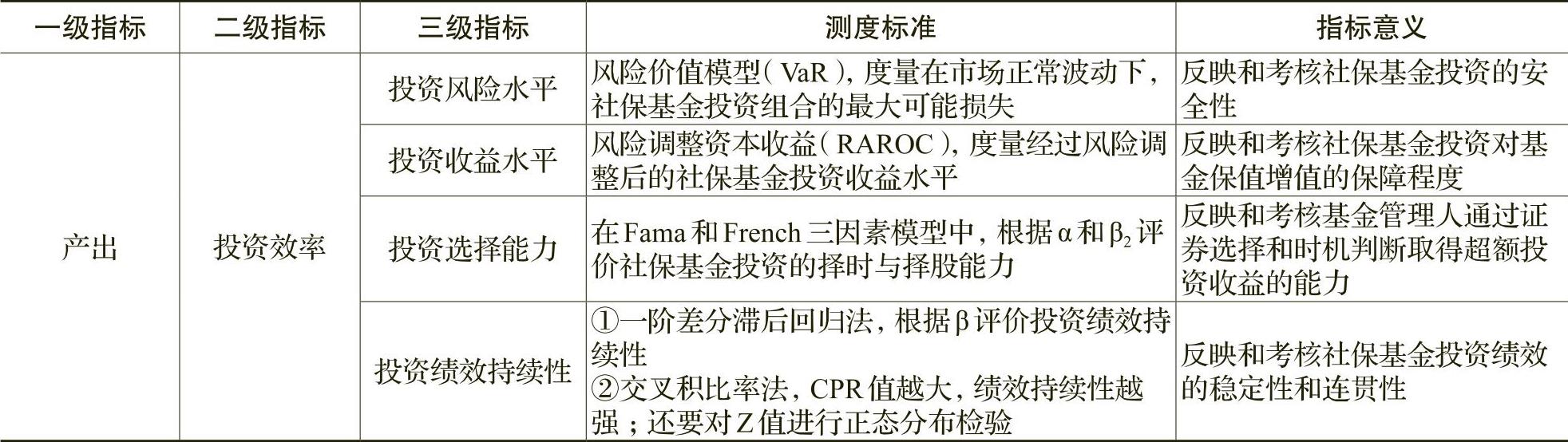

(三)社保基金投资产出评价指标

资产保值增值是社保基金投资的根本目标。目前来看,基金投资产出绩效评价内容包括风险、收益、选择能力和绩效持续性(王守法,2005)。本文从这四个方面设计社保基金投资产出评价指标。

首先,在“安全至上”的投资理念下,风险是社保基金投资绩效评价需要考虑的最重要的问题。在风险度量指标中,风险价值模型(VaR)方法被国内外金融机构及学者广泛使用,用以作为资产配置绩效评估的依据。VaR值表示在一定概率水平下金融资产或证券组合价值在未来特定时期内的最大可能损失,如模型(1)。本文以此作为社保基金投资风险水平的评价指标。

其次,社保基金入市的目的在于以投资产出弥补养老保障等支出的资金缺口,因此投资收益水平是绩效评价的重要内容。由于股权收益率(ROE)和资产收益率(ROA)等传统的以收益率为标准的基金绩效评价没有考虑风险因素,这与社保基金投资管理要求相违背,因此需要以风险调整资本收益(RAROC)指标来测度社保基金投资收益水平。RAROC的核心思想在于将未来可预计的风险损失量化为当期成本,对当期收益进行调整,使投资收益与所承担的风险相挂钩,如公式(2)所示。本文选取RAROC作为社保基金投资收益水平的评价指标。

RAROC=(净收入-预期损失)÷经济资本 (2)

然后,社保基金投资产出既要考虑投资收益结果,还应对产生投资收益的原因予以分析(夏荣静,2012)。投资选择能力是社保基金取得超额收益的重要原因,包括证券选择与时机判断两个方面,在指标评价上是采用传统的CAPM模型为基准和出发点,将证券投资基金的择时能力与选股能力明确分离和准确量化。Fama和French(1993,1996)认为投资组合的业绩受到市场影响的同时,还受到资产组合风险因素的影响,进而提出了三因素模型(FF3模型)。Goetzmann等(2000)结合FF3模型,将GII模型改进为GII-FF3模型,用来分析基金管理人的择时与择股能力,即模型(3)。如果α和β2显著为正,则分别代表基金管理人具有显著的择股能力和择时能力。汪光成(2002)就曾基于GII-FF3模型研究了我国证券投资基金的市场时机把握能力。

最后,遵循长期投资理念要求,社保基金投资绩效还应具有持续性,即在一定时间内保持相对平稳。绩效持续性研究是投资产出研究的重要一环。如果社保基金投资收益没有持续性,也就是说投资收益主要是受偶然性因素影响,这样得到的社保基金投资绩效是不准确的,也就不能作为决策参考(魏晓琴等,2013)。在评价投资绩效持续性时,可以采用一阶差分滞后回归法和交叉积比率法(CPR)两种方法。一阶差分滞后回归法认为,如果投资组合绩效具有持续性,那么各期收益值应具有正向一阶自相关性,即模型(4)中βi显著为正。而交叉积比率法可以对多只投资组合的整体持续性进行检验,它的方法是比较等时期的基准组合收益率,考察相邻观察期内基金超额收益率的连续变化情况,并按照4种状况的概率分布情况(WW、LL、WL、LW)计算CPR值,以此度量投资绩效的长期持续性。CPR计算方法如模型(5)所示。显然,CPR值越大(大于1),绩效持续性越强。应用此方法时,还要构造Z统计量进行显著性检验。

综上,对于社保基金投资产出的评价包括1个二级指标、4个三级指标和5项具体测度标准,如表3所示。

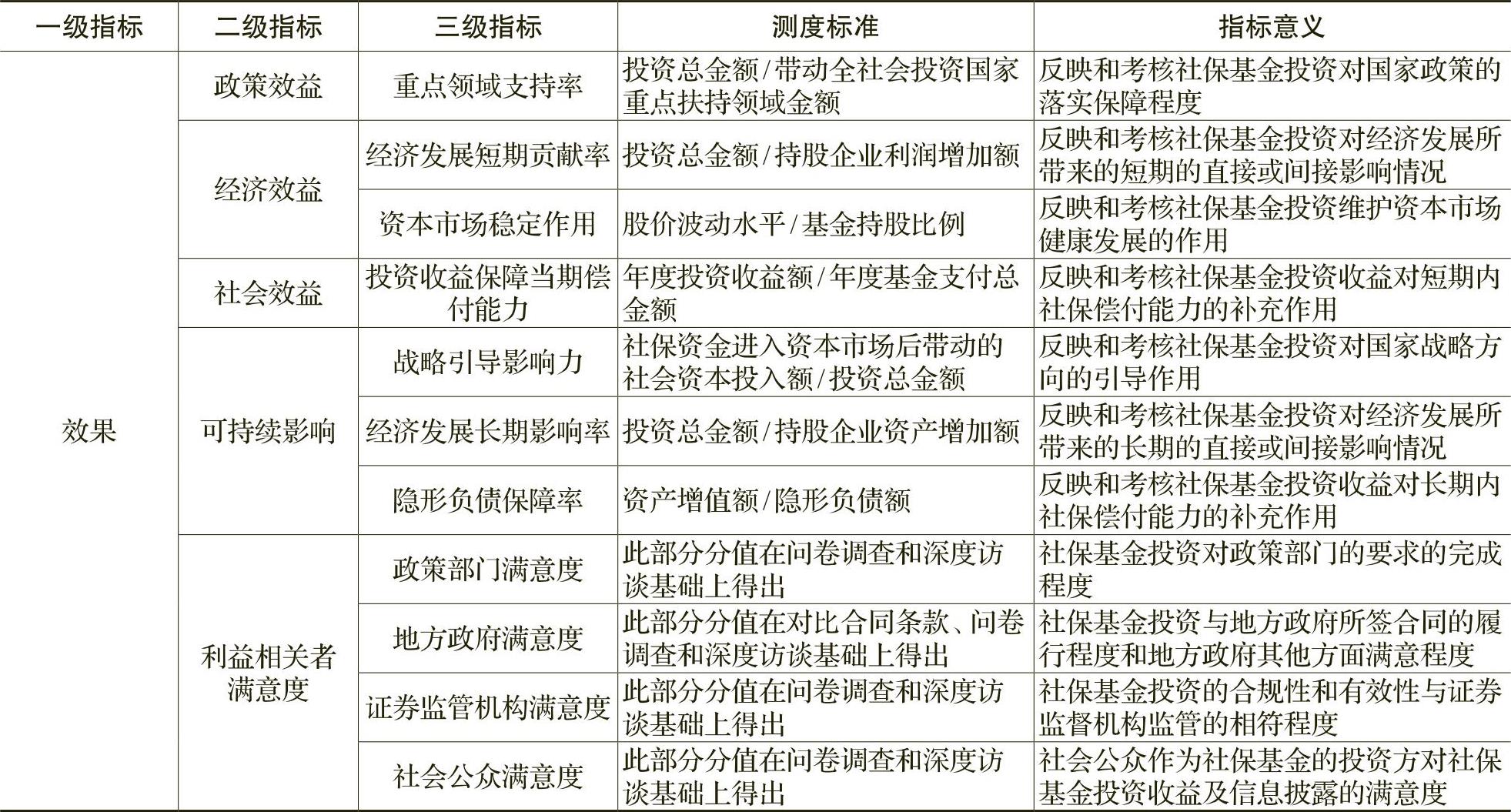

(四)社保基金投资效果评价指标

社保基金投资效果表现在政策效益、经济效益、社会效益、可持续影响和利益相关者满意度等方面。首先,社保基金会作为财政部管理的事业单位2018年,根据第十三届全国人民代表大会第一次会议批准的国务院机构改革方案,将全国社保基金理事会调整为由财政部管理,承担基金安全和保值增值的主体责任,作为基金投资运营机构,不再明确行政级别。,其投资属于政府行为,因而在投资中应当坚定地遵循和落实相关投资政策。同时,社保基金投资行为又具有积极的政策引导作用,能够向市场传递出强烈的信号,通过投资国家重点扶持领域(比如环保行业、创新型行业等)落实国家政策要求(李春瑜,2017)。因此本文选取重点领域支持率作为政策效益的考核指标。

在经济发展方面,促进经济发展有利于社保基金的积累,而社保基金能够充分发挥其规模巨大等独特优势,直接或间接地增加被投资企业利润,为当期经济发展作出贡献。随着社保基金入市投资规模不断扩大,社保基金也能够通过自身规范投资引导资本市场行为,进而稳定资本市场的健康发展。因此,通过经济发展短期贡献率和资本市场稳定作用两个指标能够评价社保基金投资的经济效益(贾佳,2017)。

在社会建设方面,社保基金投资收益是弥补养老金偿付缺口的重要手段,因此积极防范化解社会养老保障不足的公共风险,并以此实现社会效益是社保基金投资的最直接绩效要求。本文参照唐大鹏和张琪(2019)的研究,用社保基金投资收益保障当期偿付能力来衡量社保基金投资收益对短期内社保偿付能力的补充作用。

在可持续影响方面,通过统计社保资金进入资本市场后带动的社会资本投入额,能够确定社保基金对战略投资引导的作用水平和影响能力。从长期经济发展的角度来看,社保基金对被投资企业利润的影响将体现为企业资产额的增减,故本文采用经济发展长期影响率来考察社保基金投资对经济发展所带来的长期的影响情况。同样,就长期的社会影响而言,资产增值的多少将直接影响其对未来的隐形负债缺口的保障作用,故可以用资产超出负债的额外资本来衡量(唐大鹏和张琪,2019)。

最后,社保基金投资还要考虑利益相关者的满意程度。社保基金的政策部门会关注社保基金投资的全过程,故对社保基金投资的效果的衡量理应考虑政策部门相关要求的完成程度。同时,社保基金会受托做实个人账户中央补助资金和部分企业职工基本养老保险基金,与地方政府签订投资合同并形成了明确的委托代理关系,因此调查合同履行程度以及地方政府对其他方面的满意程度也能够形成对社保基金投资效果的有力评价(蔡辉等,2015)。进一步地,由于社保基金大规模买卖证券进行投资,而且投资行为的规范性和有效性能够直接对资本市场产生重要影响,因此证券监管机构,比如证监会对社保基金投资的反馈能够评价社保基金投资绩效。此外,社会公众作为社保基金的最终受益者,能够从需求方的角度评判社保基金投资效益、投资信息披露等情况,故评价社保基金投资效果时不应忽略社会公众的满意度。

综上,对于社保基金投资投入的评价包括5个二级指标、11个三级指标和11项具体测度标准,如表4所示。

四、社保基金投资绩效评价指标权重确定

在选取上述绩效评价指标后,还需要确定各指标的权重从而形成系统的评价体系。在绩效评估方法中,层次分析法作为一种定量和定性相结合的决策分析方法,能够为多目标、多准则或无结构性的复杂问题提供简便的决策,广泛应用于指标权重的确定。但层次分析法在构造矩阵时没有充分考虑到人的判断模糊性,而且很难保证思维一致,因此,Buckley(1985)将人的主观性进行了模糊化处理并发展了模糊层次分析法。这一方法没有考虑到人们决策时存在犹豫或放弃的情况。对此,Atanassov(1986)在模糊集概念基础上提出直觉模糊层次分析法,描述了绩效评价的模糊性和不确定性,增强了评价结果的可靠性。故本文参考顾婧等(2015)的研究,采用直觉模糊层次分析法确定指标权重。

(一)构造判断矩阵

(二)一致性检验

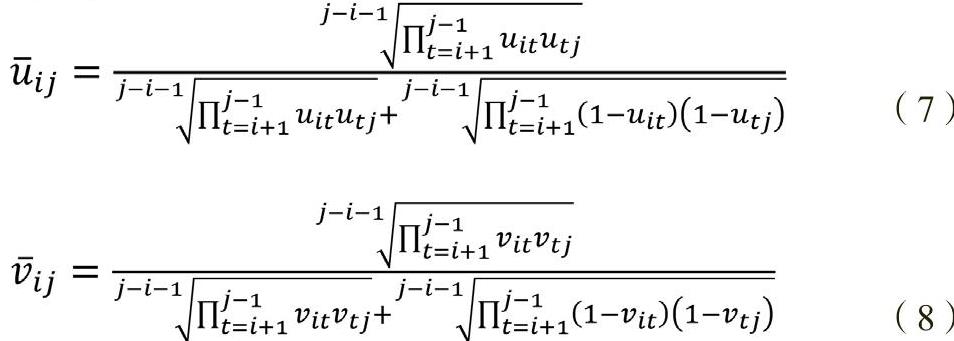

基于直觉模糊距离测度,对直觉模糊判断矩阵进行一致性检验,如公式(6):

经计算,如果4947,则判断矩阵通过一致性检验;否则需要通过调整迭代参数变换判断矩阵,直至通过检验。

(三)计算权重

依据一致性判断矩阵,按照公式(9)计算各层次指标权重:

(四)信息集结与评价

依据直觉模糊数的运算法则进行信息集结,信息集结方法如公式(10)和公式(11):

在分别集结了各层次指标权重之后,能够计算得到各指标总权重,并根据总权重计算并评价社保基金投资绩效。绩效评价结果为ρ(α),计算方法如公式(12):

五、指标应用与相关展望

本文以预算控制为切入点,利用直觉模糊层次分析法,从投入、过程、产出、效果4个方面,选取了10个二级指标、27个三级指标以及明确了42项具体测度标准,构建出多目标、多层次的社保基金投资绩效评价指标体系。该指标体系强调社保基金在投资理念、投资方式、投资范围等方面的特点,这为增强指标体系的应用价值提供了保障。然而本文只是做出了初步的研究探索,指标结构的完整性、指标设计的合理性及直觉模糊层次分析法的可应用性还需结合社保基金投资相关数据进行实证研究,从而进一步完善预算控制下社保基金投资绩效评价指标体系。

除了指标设计,绩效评价指标是否有效还取决于评价结果的可应用性。具体来说,对于投入指标,应根据投资立项审核目标设定以及资金落实情况;对于过程指标,应至少以年度为周期检查业务管理和财务管理的规范程度;对于产出指标,可以按照不同的投资方式、投资组合或者基金管理人等实施绩效评价,从而加强对社保基金投资产出结果的归因分析,而且遵循长期性要求,还应适当延长投资产出评价的时间跨度,引导社保基金发挥稳定市场的作用;对于效果指标,由于社保基金投资的效益性可能具有隐蔽性或者存在时滞,而且投资效果目标与国家政策要求、市场经济环境、社会发展水平等密切相关,因此在绩效评价时应首先考虑指标设计及权重的合理性,动态调整绩效目标,实现社保基金投资的国家战略目标。

同时,绩效评价指标的有效运用也离不开评价机制的科学性。在制度设计方面,应配套完备的绩效评价操作规范与奖惩制度,让评价活动有规可依、优者奖励、违者必罚;在评价主体方面,应协调多方力量,既可以由社保基金理事会直接评价,也可以由专业机构介入,并提高社会公众的参与度,以保证评价结果的客观性、公正性与专业性;在技术应用方面,应建立健全数据库信息系统,保证基础数据的真实性、完整性和可靠性,进而提高绩效评价结果的质量。

本文构建的绩效评价指标体系可作为财政部以及地方政府决策与管理的参考。一方面,财政部在调整社会保险费率、安排对社保基金的财政补贴,或监督检查社保基金会工作时,可综合利用该指标体系所反映的社保基金的增值和管理情况;另一方面,地方政府可将相关评价结果作为判断合同履行情况的重要依据。对于社保基金会受地方政府所托管理的基本养老保险基金,其性质和管理制度均与社保基金类似,但是风险承受能力更低。因此可在本文研究成果的基础上,结合基本养老保险基金投资的特点,有针对性地科学设计绩效评价指标。

Research on Evaluation Index System of Social Security Fund Investment Performance under Budget Control

TANG Da-peng,CHANG Yu-xuan,LIU Guo-ping,WANG Bo-lun

Abstract:The performance of social security fund investment directly affects the fund’s ability to supplement and adjust social security expenditures.Based on the theory of public fiduciary responsibility and budget performance management,while combined with the characteristics of social security fund investment and operation,this paper starts from the perspective of budget control and constructs a set of multi-objective and multi-level evaluation index system of social security fund investment performance.It takes“input-process-output-effectas”the framework (first-level indicators),including 10 second-level indicators such as goal setting,27 third-level indicators such as rationality of performance objectives,and 42 specific measurement standards.Furthermore,this paper suggests that the intuitionistic fuzzy analytic hierarchy process can be used to calculate the weight of indicators,and makes a prospect for the application of indicators and directions of future research.

Key words:budget control;social security fund investment;performance evaluation;intui-tionistic fuzzy analytic hierarchy process

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号