一、引言

公益性捐赠作为企业履行社会责任的重要方式,在企业与社会的有机互动中扮演着重要角色(王端旭和潘奇,2009),从而备受关注。统计显示,2013~2017年期间,我国企业捐赠数额呈逐年增加趋势。通常认为,企业的捐赠行为一方面能带来消费者的积极响应,从而获得更好的市场反应(朱翊敏,2013);另一方面可替代广告的宣传作用,提升企业知名度和增加产品销量(Schwartz,1968),从而为企业带来积极的经济后果。亦有学者持不同观点,认为捐赠行为是一种没有回报的资源浪费行为(Friedman,1970),尤其是在“劝募”、“摊派”性质的情况下,将增加企业的成本,削弱企业的竞争力。对于追求持续经营的企业,公益性捐赠究竟会对其盈余持续性产生何种影响,需要进一步实证检验。

在两权分离的现代企业制度下,股东与管理层之间存在着代理问题:一方面,股东可能会为了维护自身利益而不愿意进行捐赠(Bartkus等,2002);另一方面,管理层希望通过捐赠获得名誉,为晋升等积累成绩(Brown等,2006;Zhang等,2010;吴良海等,2018)。大股东持股比例越高,其享有的剩余索取权和控制权比例也就越高,因此可能会否决过度捐赠行为,在某种程度上可以缓解第一类代理问题(Shleifer和Vishney,1986)。但大股东持股比例越高,也越有可能出于自利动机否决正常捐赠行为。那么,在我国当前情况下,大股东控制是否以及如何调节公益性捐赠对盈余持续性的影响,值得研究关注。

考虑到我国国有企业与非国有企业的捐赠动机可能存在着差异,因此,本文将样本分为国有企业与非国有企业进行检验。在运用多期主营业务利润率回归残差模型对盈余持续性进行衡量的基础上,探讨公益性捐赠对企业盈余持续性的影响,并探究大股东控制对二者关系的调节作用。研究发现,公益性捐赠能够提高企业盈余持续性水平,且在国有企业中更加显著;大股东控制显著抑制了上述关系,其抑制作用在非国有企业样本中更为显著。

本文可能的贡献在于,基于我国情境探讨了公益性捐赠对企业盈余持续性的影响,并检验了大股东控制对上述影响的调节作用,拓宽了公益性捐赠的理论研究,丰富了大股东控制问题的有关文献,为现代公司治理提供了中国本土的经验证据。

二、文献回顾与研究假设

公益性捐赠是企业履行社会责任的重要途径,一直以来备受诸多学者的关注。Navarro(1988)实证分析得出,企业通过捐赠行为可以迅速获得市场认可,从而提升市场与会计业绩,并能起到抵税的作用。Glazer和Konrad(1996)研究认为,公益性捐赠作为一种重要的财务战略,能够向外界传递自身财务状况良好的信号,在显示企业自身经济状况良好的同时,还进一步提升了企业声誉资本,从而增加了企业价值(Godfrey,2005)。Brammer和Millington(2005)也认为,公益性捐赠可能使利益相关者对慈善公司持具有更积极的印象,从而给公司带来更好的声誉。国内学者也有类似观点,钟宏武(2007)研究发现,企业通过公益性捐赠所积累的道德资本,能够缓解负面事件对企业财务状况产生的不利影响。杜兴强和杜颖洁(2010)认为,企业的捐赠金额越多,会计和市场业绩就会越好。但也有学者持不同观点,Friedman(1970)认为企业所进行的公益性捐赠是一项额外的支出,将会导致关键资源流出企业,从而在一定程度上削弱企业的竞争力、限制企业的发展,最终导致企业价值的降低。方军雄(2009)认为公益性捐赠并没有统一的制度标准,因而导致投资者无法判断企业的捐赠行为是否有利于企业发展。

关于盈余持续性的研究最早源于Ball和Watts(1972),他们发现当期会计盈余对未来盈余预测具有重要意义。Kormendi和Lipe(1987)认为盈余持续性是指当期未预测出的盈余对未来盈余的影响。关于盈余持续性影响因素的研究很多(叶志秀和王飞,2018;宫义飞和谢元芳,2018),但鲜有文献直接研究公益性捐赠对盈余持续性的作用,本文将探讨公益性捐赠对盈余持续性的影响。

任何组织的生存与发展都需要从外部环境中获取所需资源,企业通过捐赠能够为自身积累诸多资源,这些资源在盈余持续性提升的过程中发挥着重要作用。首先,公益性捐赠可以稳定市场。企业通过捐赠行为能够引起公众关注,提高企业声誉,获得广告效用,从而提高销售收入。企业公益性捐赠的数额越大,消费者响应越积极,销售收入越高(朱翊敏,2013)。因此,基于声誉机制,公益性捐赠能为企业带来持续的收入。其次,公益性捐赠可以增加企业的竞争优势。企业通过公益性捐赠资助科研机构以及教育培训机构,提升企业所在地区的科技、文化和生活水平,改善“要素条件”,从而使企业与社会实现互利共赢,形成企业自身的竞争优势(Porter和Kramer,2002)。再次,公益性捐赠还可以降低环境不确定性。一方面,根据信号传递理论,捐赠行为具有一定的信号效应(Shapira,2012),即企业可以通过捐赠向投资者传递一种财务状况良好、发展潜力较大的信号,从而有效地改善投资者预期,帮助企业与投资者维持稳定的良好关系,进而在融资、投资乃至市场配置中(吴良海和张玉,2017)获得良好的表现。另一方面,根据利益互惠假设,捐赠行为将为企业赢得政府的好感和信任,进而获得政治认同、积累道德资本(Brammer和Millington,2005),从而削弱外部不利因素给企业带来的负面影响(Navarro,1988)。例如当企业处于财务状况不佳的困境时,基于该“信任”关系,政府更加有可能给予该企业政策性利好(李四海等,2012),从而帮助企业尽快走出困境,最终获得经营的持续性。根据上述分析,本文提出假设1:

H1:公益性捐赠能够提高企业盈余持续性水平。

基于我国国情,本文将考虑公益性捐赠对盈余持续性的影响是否存在产权性质差异。由于政府掌握着大量资源,因此企业有动机与政府积极建立联系,而公益性捐赠既不存在法律风险又符合公众价值观,无疑是企业与政府建立稳定联系的上佳选择(李维安等,2015)。由于国有企业与政府的天然联系,国有企业中公益性捐赠的政企纽带效应更加明显(马黎和张敏,2013),即相对于非国有企业来说,国有企业的慈善捐赠能帮助他们获得更多的政府补贴,且这种关系更稳定。因此,国有企业捐赠能获得更高的盈余持续性。根据上述分析,本文提出假设2:

H2:与非国有企业相比,国有企业公益性捐赠提高其盈余持续性的效应更显著。

根据委托代理理论(Jensen和Meckling,1976),在信息不对称条件下,当股东与管理层意见不一致时,便产生了第一类代理问题。高管作为企业的代理人,可能会通过捐赠这一自由裁量行为,以损失企业的利益为代价进行过度捐赠,获得个人声望和社会地位等非货币化的私人收益(Brown等,2006),形成隐性的代理成本,导致企业绩效下降(贾明和张喆,2010)。在股权较为集中的企业中,大股东可以凭借其对企业的控制权参加股东大会,对企业的捐赠行为等财务决策产生重要影响,从而在一定程度上遏制第一类代理问题。但是,在我国资本市场中捐赠行为还没有被普遍认可的情况下,大股东很可能认为公益性捐赠会降低可供股东分配的资源和利润,损害股东利益,进而否决经理层的正常捐赠行为。由此,本文提出假设3:

H3:大股东控制会抑制公益性捐赠提高企业盈余持续性水平的效应。

股权性质差异一直是诸多学者所关注的问题,大股东产权性质的不同将导致企业在社会经济发展中的经营方式存在一定差异(李四海等,2015)。国有企业除了追求经济利益,还会承担一定的政治责任(马黎和张敏,2013),包括公益性捐赠,因此在国有企业中,大股东控制对捐赠积极性的影响较低。而非国有企业大股东通常会着眼于短期经济利益,避免公益性捐赠导致企业经济利益直接流失。因此,当大股东控制权提高时,非国有企业参与公益性捐赠的积极性可能会更低,从而更有可能导致盈余持续性的降低。李晓玲等(2012)、曹越等(2015)通过研究均发现大股东控制显著降低了企业公益性捐赠水平,且这种降低效应在民营企业中更显著。基于上述分析,我们认为,与非国有企业相比,国有企业中大股东控制对公益性捐赠经济后果的影响效应较弱。据此,本文提出假设4:

H4:与国有企业相比,非国有企业大股东控制抑制公益性捐赠提高其盈余持续性水平的效应更显著。

三、研究设计

(一)主要变量定义及度量

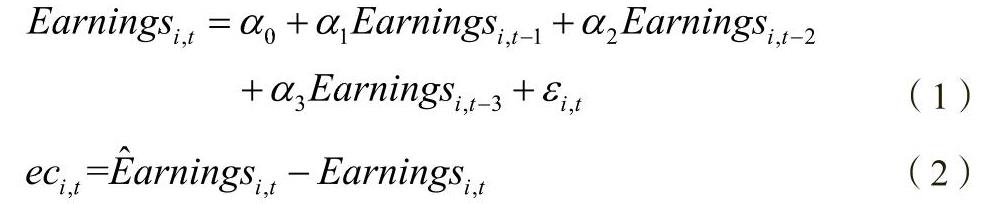

本文基于往期盈余对未来期盈余的预测能力,从盈余预测能力定义出发,对盈余持续性进行度量。如果拟合度越高,偏离度越低,则往期盈余对未来期盈余预测能力越强,盈余的持续性越高。参照Jones模型的机理,采用下列模型对于盈余持续性进行衡量。

本文的捐赠数据来自CSMAR数据库,将公益性捐赠额的自然对数(lndona)作为衡量公益性捐赠的样本数据。大股东控制(shrcr)采用公司第一大股东持股比例来衡量,数据同样来自于CSMAR数据库。

(二)样本选择和数据来源

本文选取2010~2017年沪深A股全部上市公司的数据为初始数据,并对其进行筛选:(1)剔除金融保险业的企业;(2)剔除ST类以及主营业务利润率为负的企业,这些企业本身盈余持续性异常,可能会影响统计分析结果;(3)剔除包含缺失值的样本。最终,本文得到11161个研究样本。为了克服极端值对研究结论的可能影响,本文对研究模型中连续型变量在1%的水平上进行了缩尾(Winsorize)处理。

本研究中所使用的公益性捐赠、财务指标、股票价格、行业分类等数据均来自于CSMAR数据库。

(三)研究设计

为了检验本文提出的研究假设,构建以下统计模型:

其中,ec为盈余持续性,lndona为企业公益性捐赠额的自然对数。根据已有研究,本文控制了影响盈余持续性的一些因素,如企业规模、资产负债率、流动资产比率、固定资产占比、现金流量等。具体变量名称和定义如表1所示。

四、实证研究结果及其分析

(一)描述性统计

表2报告了各变量的描述性统计结果,公益性捐赠(lndona)均值为1.52,中位数为0.00,最小值为0.00,最大值约为16.19,标准差为4.39,说明各样本企业公益性捐赠的差异较大;大股东控制(shrcr)均值为35.79,中位数为33.85,最小值约为8.98,最大值约为75.73,标准差为14.87,说明各样本企业大股东控制的差异较大;soe平均值为0.47,说明研究对象中有47%是国有企业。

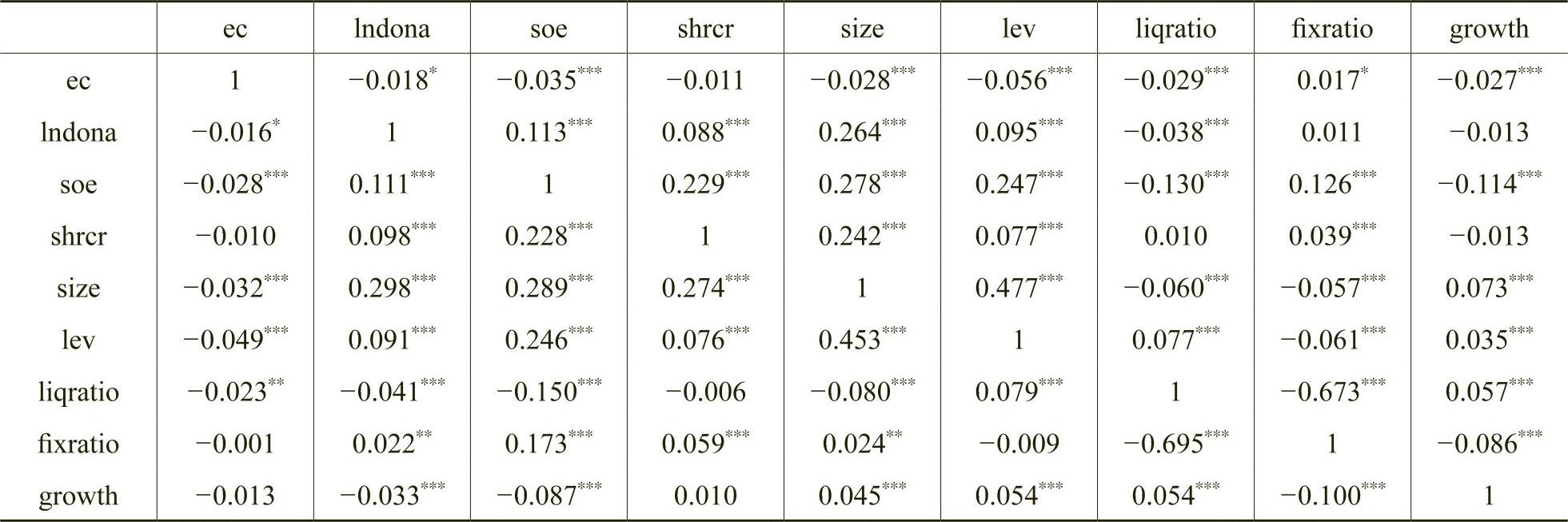

(二)相关系数

表3报告了各主要变量间的相关系数,可以看出,不存在明显的多重共线性,且公益性捐赠(lndona)与盈余持续性(ec)的pearson和spearman系数均在10%的水平上显著为负,即公益性捐赠能带来盈余持续性的提升,初步证实了本文的假设1。

(三)多元回归结果分析

表4报告了模型的回归结果:列(1)检验了公益性捐赠与盈余持续性之间的关系;列(2)、(3)对国有企业与非国有企业中公益性捐赠与盈余持续性关系进行了分组检验;列(4)检验了大股东控制对上述关系的调节作用;列(5)、(6)则是在国有企业与非国有企业中对大股东控制的调节作用进行了分组检验。

由表4可知,列(1)显示公益性捐赠与盈余持续性在10%的水平上显著负相关,即公益性捐赠能够提高企业盈余持续性水平,因此,本文的假设1得到了验证。进行分组检验后的列(2)、(3)表明公益性捐赠与盈余持续性之间的关系存在着产权性质差异,且在国有企业中,公益性捐赠对盈余持续性的影响更加显著,这与本文的假设2相符。在加入大股东控制后,列(4)表明公益性捐赠与盈余持续性在5%的水平上显著负相关,同时,公益性捐赠与大股东控制的交乘项lndona_shrcr的系数在10%的水平上显著为正,即大股东控制显著抑制公益性捐赠与盈余持续性之间的关系,假设3得到证实。列(5)、(6)显示在非国有企业中,大股东控制的抑制作用更加显著,验证了假设4。

五、稳健性检验

(一)基于面板数据模型的稳健性检验

为了控制混合数据样本可能出现的个体异质性,避免遗漏变量、缓解多重共线性等问题,本文基于面板数据模型进行稳健性检验,并选用异方差调整的可行广义最小二乘法进行估计。表5为基于面板数据模型的统计检验结果,与前文结论基本一致。

(二)替换盈余持续性的度量方法

国内已有研究采用一阶自回归模型来衡量盈余持续性,通过一阶自回归得到盈余持续性的拟合值,若系数越大则拟合程度越高,盈余持续性越好。因此,本文使用一阶自回归模型的系数来衡量盈余持续性,对主模型进行稳健性检验后,得到的结果如表6列(1)所示。改变盈余持续性度量方法后,公益性捐赠与盈余持续性显著正相关,即公益性捐赠能够提高企业盈余持续性水平,与前文结论基本一致。

(三)内生性检验

1.时滞效应检验

由于公益性捐赠对盈余持续性的影响可能存在滞后效应,因此本文在稳健性检验中使用滞后一期的公益性捐赠对主模型进行回归,结果见表6列(2)。可以看出,公益性捐赠与盈余持续性在1%的水平上显著负相关,即在考虑了公益性捐赠的滞后效应后,本文的结论依旧稳健。

2.Heckman模型

考虑到样本可能会存在自选择偏差,本文采用Heckman模型来处理内生性问题。由于不同行业的捐赠意愿与捐赠水平会有所不同,故选取企业公益性捐赠的行业均值(mlndon)作为工具变量。第一阶段,基于Probit模型代入工具变量(mlndon)回归,并计算得出逆米尔斯比率(IMR);第二阶段,将逆米尔斯比率(IMR)代入主模型中回归,结果如表6列(3)所示。lndona系数仍显著,且IMR系数不显著,表明本文的研究样本不存在明显的自选择偏差。

3.倾向得分匹配

企业的捐赠行为有可能是“劝募”等原因引致的而并非基于业绩驱动与战略导向,这使得本文统计检验的样本数据可能存在选择性偏差。因此,本文进行了控制样本选择性偏差的倾向得分匹配(PSM):先通过Logit回归估计倾向得分,并按照1∶1的比例对样本进行匹配,再回归得到结果。表6列(4)报告了基于1∶1PSM的统计检验结果,可以看出,在控制了可能存在的样本选择性偏差问题后,公益性捐赠与盈余持续性在5%的水平上显著负相关,即公益性捐赠对盈余持续性的促进作用依然存在。其中,dlndon为企业公益性捐赠的虚拟变量,当企业当年捐赠额大于0时,dlndon为1,否则为0。

六、结论与启示

本文选取2010~2017年沪深A股11161个观测值对大股东控制、公益性捐赠以及盈余持续性三者之间的关系进行检验。结果表明:公益性捐赠提升了企业盈余持续性,且在国有企业中更加显著;大股东控制显著抑制了公益性捐赠对盈余持续性的影响,其抑制作用在非国有企业中更加显著。根据上述研究结论,本文得出如下启示:(1)企业应通过适当的公益性捐赠,促进其盈余持续性的提升,为企业长远发展注入持久活力,实现自身与社会的双赢;(2)代理问题导致大股东控制抑制了公益性捐赠对盈余持续性的积极效应,因此企业应当不断完善公司治理机制;(3)进一步发挥国有企业积极进行公益性捐赠的示范引领作用,实现企业捐赠行为的健康、可持续发展。

Public Welfare Donation,Major Shareholder Control and Earnings Persistence

WU Liang-hai,LI Juan,MEI Yan-xiao

Abstract:This paper selects Shanghai and Shenzhen A-share listed corporates from 2010 to 2017 as research samples,empirically tests the impact of public welfare donation on the sustainability of corporate earnings,and further explores the moderating role of major shareholder control in the relationship between public welfare donation and earnings persistence.The results show that:Public welfare donation can improve the sustainability of corporate earnings,and this effect is more obvious in state-owned enterprises; The control of major shareholders signifcantly inhibits the improving effect of public welfare donation on the level of earnings persistence,and the moderating effect of the major shareholder control is more obvious in non-state-owned enterprises.The research in this paper has implications for promoting public welfare donation and achieving sustainable development of enterprises,and provides empirical evidence for modern corporate governance.

Key words:public welfare donation;earnings persistence;major shareholder control;property rights

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号