一、引言

在当前经济全球化的背景下,企业面临的环境也呈现出越来越多的“不确定性”。环境不确定性已成为影响转型期中国企业技术创新的关键因素。一方面,环境的高度不确定性可能引起企业现金流较大的波动(Caggese,2012),外部投资者为降低自身风险将提高资金成本甚至拒绝提供融资(Quagliariello,2009;Talavera等,2012),进而导致企业存在融资约束问题;另一方面,宏观环境不确定性使管理层难以准确预测公司的特有信息,削弱了管理层识别项目好坏的能力(Baum等,2006),管理层出于谨慎性考虑将回避高风险项目。那么,创新作为一项高风险、周期长且收益不确定的活动,是否会因环境不确定性而在一定程度上被企业所回避?此外,内部控制作为企业内部治理机制,能够降低管理层与投资者以及大股东与中小股东之间的信息不对称程度(Doyle等,2007;Altamuro和Beatty,2010;Cheng等,2013),缓解环境不确定性带来的融资约束;然而,环境不确定性程度较高时,市场需求也急剧变化,而刚性的内部控制可能会制约企业应对瞬息万变的市场的能力(Jensen,1993)。那么,内部控制将会如何影响环境不确定性与企业创新之间的关系?

基于此,本文以2009~2015年我国A股上市公司为研究样本,检验环境不确定性与内部控制对企业创新的影响。研究结果表明,环境不确定性与企业创新负相关,而内部控制会增强环境不确定性与企业创新之间的负相关关系。进一步将环境不确定性分为两个维度(可预测变动和经营风险),发现两者均与企业创新负相关,但内部控制仅增强了可预测变动与企业创新之间的负相关关系。此外,本文还发现内部控制主要是通过内部环境这一要素影响环境不确定性与企业创新之间的负相关关系,同时内部控制的调节效应只存在于非国有上市公司中。

本文可能的研究贡献在于:一方面,现有文献较少考察环境不确定性对企业创新的影响,更鲜有研究将内部控制纳入分析框架考察其对两者关系的影响,本文为相关研究提供了新的视角;另一方面,本文借鉴申慧慧(2010),将环境不确定性分为可预测变动和经营风险两个维度,分析环境不确定性两个维度、内部控制与企业创新之间的关系,一定程度上丰富了环境不确定性领域的研究文献。

本文后续部分结构如下:第二部分为理论分析与假设提出;第三部分为样本选择、模型设定与变量定义;第四部分为实证结果与分析;最后为研究结论与启示。

二、理论分析与假设提出

(一)环境不确定性与企业创新

资金是进行技术创新活动的基础,也是影响企业创新的主要因素之一。当面临较高的环境不确定性时,企业为了更好地应对突发事件,出于预防性动机往往会保持较高的自由现金流水平(Almeida和Campello,2007)。如果企业此时掌握的自由现金流较少,就会降低创新活动投入。同时,在环境不确定性较高时,企业面临的竞争压力较大,为应对激烈的市场竞争,企业更倾向于选择资金保留战略,用于创新的资金将减少(Wiersema和Bantel,1993)。此外,环境不确定性程度的提高将导致评估公司投资项目回报率更加困难(申慧慧等,2012),因此资本提供者为降低自身风险,将提高资金使用成本甚至拒绝为企业提供融资(Quagliariello,2009;Talavera等,2012),这进一步减少了可用于创新活动的资金。

在高度不确定的市场环境中,市场结构和消费者需求急剧变化,管理者的信息预测能力会减弱(Baum等,2006),这增加了管理层适应环境变化的成本,将导致管理层获取充分信息并进行正确决策的难度增大。为避免决策失误,管理者将更为谨慎,可能更愿意采取“观望”或“从众”的决策战略,大大降低了创新决策的动机。同时,犹豫、举棋不定和拖延都可能导致公司错失创新机会,降低企业创新水平。此外,环境不确定性可能会对企业产生较大的冲击,甚至可能会破坏企业已存在的技术能力和创新潜力(袁建国等,2015)。基于上述分析,可以提出本文的假设1:

H1:在其他条件不变的情况下,环境不确定性与企业创新呈负相关关系。

(二)环境不确定性、内部控制与企业创新

内部控制作为一种公司内部治理机制,能够增强公司会计信息的相关性和可靠性,降低管理层与投资者以及大股东与中小股东间的信息不对称程度(Doyle等,2007;Altamuro和Beatty,2010;Cheng等,2013)。外部投资者可以更好地了解公司真实的盈利能力和成长空间,这有利于减少外部融资所需支付的风险溢价,并最终实现融资成本的降低和外部融资额的增加(程小可等,2013),缓解环境不确定性带来的融资约束。此外,内部控制的风险评估体系下,企业可以针对不同的突发事件制定相应的应急预案,应对突发情况,可以有效调动企业资源,进而增加企业现金流。因此,内部控制能够在一定程度上缓解环境不确定性导致的创新活动资金投入不足的问题。另外,环境不确定性程度较高时,管理者为避免因决策失误而被问责,通常倾向于采取谨慎型投资策略。而高质量的内部控制强调权力的制衡性,尤其强调重大项目必须经过集体决策与联签,这既提高了决策的科学性,也降低了管理者个人承担失败责任的风险,有助于管理层进行创新活动决策。综上分析,可以提出本文的假设2a:

H2a:在其他条件不变的情况下,内部控制能够缓解环境不确定性与企业创新之间的负相关关系。

内部控制是以制度约束为基础的,体现为贯穿于公司各层面的若干具体政策和程序。当环境不确定性较高时,市场需求也将急剧变化,刚性的、制度化的内部制度可能会制约企业应对不断变化市场需求的能力(Jensen,1993)。由于制度的刚性约束,管理层进行风险高以及周期长的创新决策时更为谨慎。此外,创新活动不确定性较大,管理者难以准确预测和判断要面对的各种情况,一旦外部经营环境发生对管理者不利的变化,再加上内部控制的刚性约束,管理者的利益将会受到损害。因此,为降低环境不确定性对自身利益的影响,管理者在事前会更谨慎地进行创新活动的决策,进而可能降低公司创新能力。此外,在创新过程中,员工也扮演着很重要的角色,而刚性且严密的内部控制制度可能会束缚员工行为(Ribstein,2002),这将抑制员工的创新精神,从而导致公司创新水平的下降。综上分析,可以提出本文的假设2b:

H2b:在其他条件不变的情况下,内部控制能够增强环境不确定性与企业创新之间的负相关关系。

三、研究设计

(一)样本选取与数据来源

本文选择2009~2015年沪深两市A股上市公司作为初始样本,并进行了如下筛选:(1)剔除金融保险类企业;(2)剔除成立时间不足一年的企业;(3)剔除相关变量缺失或异常的观测值;(4)剔除ST、*ST企业。经过筛选,最终得到4564个样本观测值。此外,为了避免极端值的影响,我们对主要连续变量进行了1%~99%水平的Winsorize处理。本文内部控制数据来源于DIB内部控制与风险管理数据库,其他相关研究数据均来自CSMAR数据库和WIND数据库。

(二)模型设定

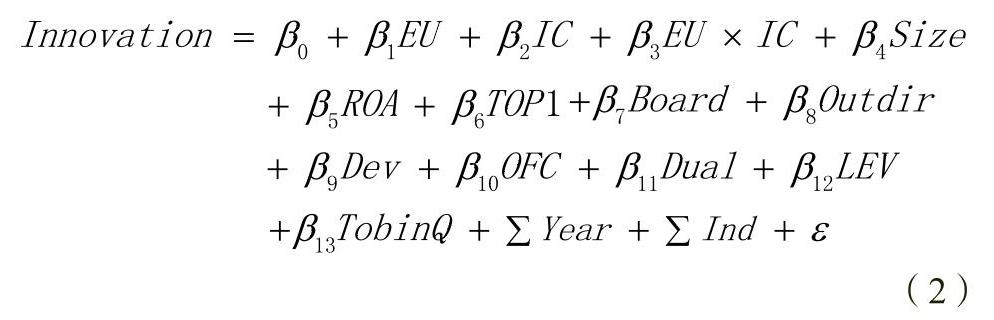

为考察企业所面临的环境不确定性与企业创新的关系,本文借鉴申慧慧等(2012)的研究,构建回归模型(1)如下:

以模型(1)为基础,我们加入了内部控制(IC)以及环境不确定性与内部控制的交乘项(EU×IC),用以考察环境不确定性与内部控制对企业创新的交互影响,具体模型如下:

(三)变量定义

1.环境不确定性的度量

借鉴Ghosh和Olsen(2009)、申慧慧等(2012)等的研究,本文以销售收入的波动性对企业所面临的环境不确定风险进行衡量。首先,运用模型(3)估计的残差衡量企业的非正常销售收入;其次,用企业过去五年残差的标准差除以五年的平均销售收入得到初步的环境不确定性数据;最后,将其除以行业中位数进行调整以消除行业因素的干扰。

其中,因变量SALE表示销售收入;YEAR表示年度变量,从当年追溯至四年前分别取值5到1,即若样本为当前年度则YEAR取值为5,若样本为前一年则YEAR取值为4,依此类推。最终计算得到的环境不确定性衡量指标用EU表示。

2.内部控制的度量

本文借鉴李万福和陈晖丽(2012)、方红星和张志平(2015)等的研究,用虚拟变量IC表示内部控制质量。具体衡量方式如下:按照深圳迪博公司公布的内部控制指数进行分组,若内部控制综合指数大于样本中位数则IC取值为1,表示内部控制质量较高;否则IC取值为0,表示内部控制质量较低。

3.企业创新的度量

本文参考Tong等(2014)、黎文靖和郑曼妮(2016)、孔东民等(2017)等的研究,以专利申请数量衡量企业创新。将企业的所有专利数值加1之后取自然对数作为企业创新,用Innovation表示。本文根据申请年份而非授予年份来定义专利产出,因为我们认为申请年份能更准确地刻画创新的产出时间。

4.其他控制变量的度量

在以往企业创新文献的基础上,本文控制了一系列可能影响创新的企业特征和行业特征,包括企业规模(Size)、盈利能力(ROA)、股权集中度(TOP1)、董事会规模(Board)、独立董事比例(Outdir)、发展能力(Dev)、经营现金净流量(OFC)、CEO和董事长两职合一(Dual)、资产负债率(LEV)和企业成长能力(TobinQ)等变量。此外,为避免年度与行业因素的干扰,在模型中添加了相关哑变量Year和Ind予以控制。

具体变量定义如表1所示。

四、实证结果与分析

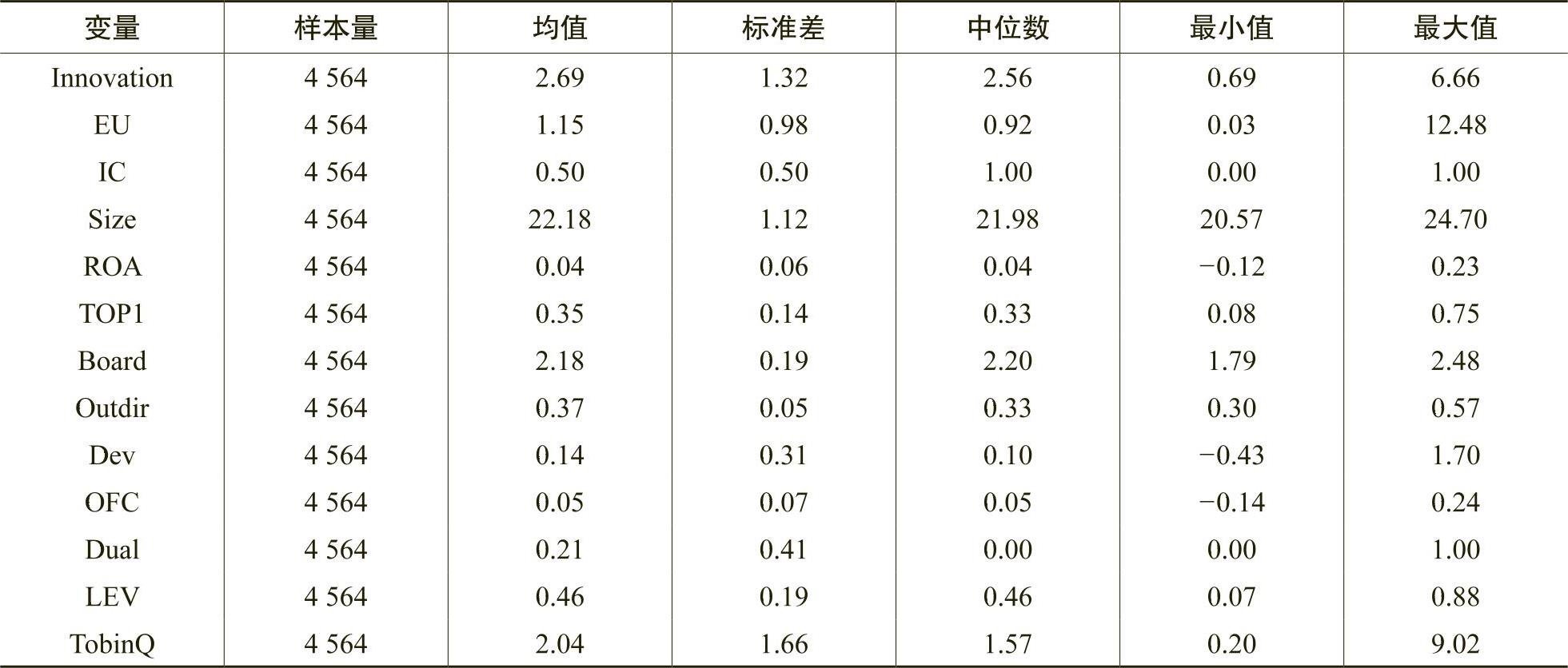

(一)描述性统计

表2列示了主要变量的描述性统计结果。其中Inno-vation的均值为2.69,最大值为6.66,最小值为0.69,标准差为1.32,表明我国企业创新水平存在较大的差异。EU的均值为1.15,最大值为12.48,最小值为0.03,标准差为0.92,同样表明不同企业间环境不确定性存在较大差异。总体而言,主要控制变量的统计特征与已有研究基本一致。

(二)单变量相关性分析

表3为主要变量的相关系数矩阵。从表3可知,环境不确定性(EU)与企业创新(Innovation)之间的相关系数在1%水平上负相关,符合本文的假设。控制变量企业规模(Size)、盈利能力(ROA)、股权集中度(TOP1)、董事会规模(Board)、独立董事比例(Outdir)、经营现金净流量(OFC)等亦与企业创新(Innovation)存在显著的相关关系。主要变量之间的相关系数基本小于0.5。

(三)多元回归分析

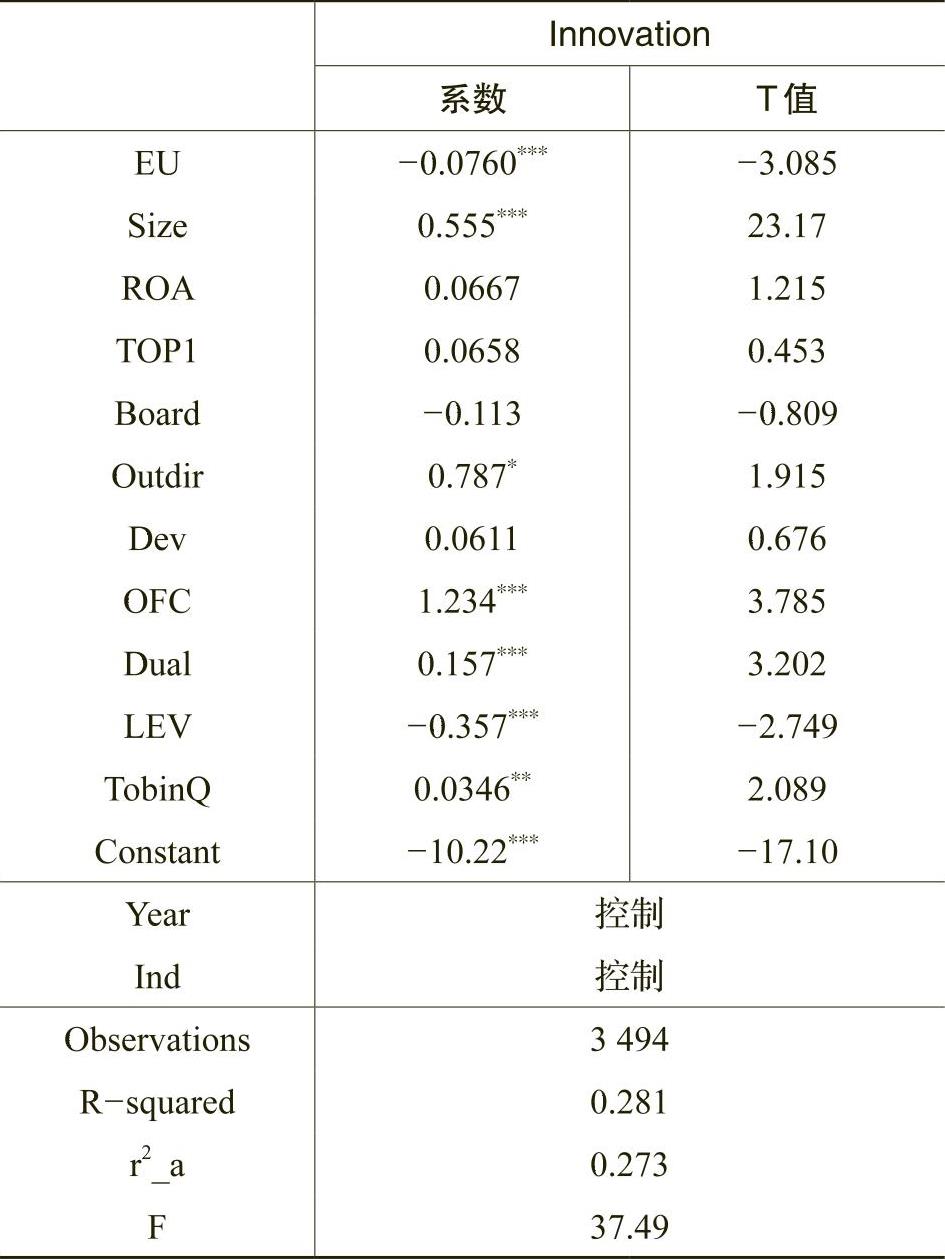

模型(1)的回归结果列示于表4列(1)。结果显示,环境不确定性的系数为负且在1%水平上显著,即环境不确定性与企业创新呈负相关关系,假设1得到了支持。这意味着环境不确定性会带来融资约束以及管理者短视行为,将降低企业的创新水平。模型(2)的回归结果列示于表4列(2)。结果显示,EU的系数为负且在10%的水平上显著,交乘项EU×IC的系数同样在10%的水平上显著为负,即内部控制会增强环境不确定性与企业创新之间的负相关关系,假设2b得到了支持。这意味着面对较高的环境不确定性,内部控制在发挥风险控制作用的同时可能存在矫枉过正的现象。控制变量的回归结果显示,企业规模(Size)、经营现金净流量(OFC)、两职合一(Dual)、企业成长能力(TobinQ)的系数显著为正,上述结果与已有研究基本一致。此外,所有变量的VIF值均小于5,表明变量之间不存在严重的共线性问题。

(四)进一步分析与检验

1.环境不确定性两个维度的影响

参照申慧慧(2010)的研究,公司环境的不确定性可分为如下两个维度:公司成长趋势导致的环境不确定性即为可预测变动,由随机变动引起的环境不确定性即为公司的经营风险。本文进一步关注的是环境不确定性的不同维度对企业创新的影响是否存在差异?内部控制对不同维度的环境不确定性与企业创新关系的影响是否存在不同?为此,本文将环境不确定性分为可预测变动(EU_P)和公司经营风险(EU_R),EU_R值为EU进行标准化求得。EU_P则是通过环境不确定性EU和经营风险EU_R联合求得,即1715除以行业中位数同一年度同一行业内所有公司的未经行业调整的环境不确定性的中位数。。分别将EU_P和EU_R代替环境不确定性(EU)代入模型(1)和模型(2)进行回归分析,回归结果如表5所示。

从表5的列(1)和列(3)可以看出,环境不确定性的两个维度,即可预测变动和公司经营风险,与企业创新均在1%水平上显著负相关。这意味着无论是由公司成长还是随机变动引起的环境不确定性,都会降低企业的创新水平。表5的列(2)和列(4)显示,可预测变动与内部控制交乘项EU_P×IC的系数在10%水平上显著为负,而公司经营风险与内部控制交乘项EU_R×IC的系数不显著。内部控制对由随机变动引起的环境不确定性无法发挥治理作用,其主要是通过影响公司内部成长趋势引起的可预测变动的治理进而影响企业创新。

2.内部控制五要素的影响

为进一步考察内部控制对环境不确定性与企业创新之间负相关关系的调节效应来自于哪些要素,我们以内部控制五要素的中位数为标准,分别设置虚拟变量内部环境(CE)、风险评估(RA)、控制活动(CA)、信息与沟通(INFC)和内部监督(IS)作为内部控制质量(IC)的替代变量,代入模型(2)进行多元回归分析,回归结果如表6所示。

表6列(1)至列(5)分别是使用内部环境(CE)、风险评估(RA)、控制活动(CA)、信息与沟通(INFC)和内部监督(IS)哑变量替换内部控制质量哑变量的回归结果。表6的检验结果综合显示,交乘项EU×IC的系数在第(1)列显著为负,在其他列不显著,这表明内部控制主要通过内部环境要素(CE)增强环境不确定性与企业创新之间的负相关关系。

3.区分产权性质的进一步检验

相对非国有上市公司而言,国有上市公司受到包括财政补贴、融资等方面的支持(林毅夫和李志赟,2004),这些能有效缓解环境不确定性带来的融资约束。另外,国有企业管理层的选拔和考核并不总是以公司业绩或者创新绩效为基础(Kato和Long,2006),在一定程度上能够减少管理层短视行为。此外,从企业风险控制的角度来考虑,环境不确定性导致非国有上市公司承受的风险更大,其往往会更有动力、更积极主动地建立相对完善的内部控制体系(许国艺,2017)。那么,不同产权性质公司的内部控制对环境不确定性与企业创新的影响是否有所差别呢?为此,本文将样本区分为国有上市公司和非国有上市公司,分别使用模型(1)和模型(2)进行回归分析。回归结果见表7。

表7的列(1)和列(3)显示,在国有与非国有企业中,环境不确定性与企业创新均显著负相关。列(4)中交乘项在10%的水平上显著,这表明内部控制增强环境不确定性与企业创新的负相关关系仅存在于非国有企业中。这可能是由于环境不确定性较高时,非国有上市公司的风险意识会更强(夏宁和杨硕,2018)。相对国有上市公司,刚性的内部控制制度进一步抑制了非国有上市公司员工的工作激情和创新精神,从而增强环境不确定性与企业创新之间的负相关关系。

(五)稳健性检验

1.本文借鉴汤晓建(2016)的研究,依据中位数将环境不确定性(EU)分为高低两组,分别赋值为1和0,同时将内部控制质量(IC)改为直接用迪博数据库公布的内部控制综合指数衡量,结果如表8所示,所得结论不变。

2.为了解决遗漏变量带来的内生性问题,本文采用倾向得分匹配法(PSM)进行稳健性检验。首先将环境不确定性定义为哑变量,高于中位数取值为1,否则为0,其次将哑变量作为因变量,运用Logit模型估计出PSCORE,最后以本文的控制变量作为配对变量,进一步按照近邻匹配1:2的原则为处理组匹配出与其相应的控制组,再次进行多元回归分析,发现解释变量的显著性不变。结果如表9所示。

3.为了有效避免环境不确定性与企业创新反向因果关系带来的内生性,本文在模型中将解释变量和控制变量滞后一期处理重新回归,结果如表10所示,发现解释变量的显著性不变。

五、研究结论

本文以2009~2015年我国A股上市公司为研究样本,实证分析了环境不确定性对企业创新的影响,以及内部控制对两者关系的调节作用。实证研究发现:环境不确定性与企业创新呈显著负相关关系,且内部控制会增强两者的负相关关系。进一步的研究表明,首先环境不确定性的两个维度,即可预测变动和公司经营风险均与企业创新呈负相关,但内部控制仅能增强可预测变动与企业创新之间的负相关关系;其次,内部控制主要通过内部环境这一要素影响环境不确定性与企业创新之间的负相关关系;再次,国有上市公司与非国有上市公司的环境不确定性与企业创新均呈显著负相关,但内部控制的调节作用仅存在于非国有上市公司。本文研究结论深化和拓展了环境不确定性、内部控制和企业创新领域的相关文献,丰富了技术创新影响因素领域的研究成果,有助于进一步了解企业创新的影响因素。

Environmental Uncertainty,Internal Control and Enterprise Innovation

LIAO Yi-gang,KE Hui-hui

Abstract:Based on samples of the A-share listed firms in China from 2009 to 2015,this paper makes the empirical analysis of the relationship between environmental uncertainty and enterprise innovation,and the impact of internal control on the relationship.The study finds that environmental uncertainty has a significant negative correlation with corporate innovation;internal control will enhance the negative correlation between the two.Further tests show that the two dimensions of environmental uncertainty,both predictive risk and company’s operational risk,are significantly negatively correlated with corporate innovation,but internal control only enhances the negative correlation between predictive risk and corporate innovation.In addition,the environmental uncertainty of listed companies with different equity properties is negatively correlated with corporate innovation,but the negative correlation between internal control enhancement exists only in non-state-owned listed companies.

Key words:environmental uncertainty;internal control;enterprise innovation

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第04期 > 财务研究201904文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号