一、引言

现代经济社会中,科学技术迅猛发展,市场竞争日益激烈,创新已经成为企业获得核心竞争力、保持持续发展的重要举措(郝颖和刘星,2010)。当前经济发展正经历着从“要素驱动”向“创新驱动”的转变,创新投资对企业获得创新成果具有重要的意义。据科学技术部统计,2016年我国研发支出达到15676.7亿元,企业占比77.5%。因此,企业的创新投资成为热点。在双元创新的理论框架下,创新被划分为探索式和开发式创新两种形式。探索式创新是一种激进、根本的创新活动,开发式创新则主要以小规模的技术改进或改良为主(Benner和Tushman,2003)。企业既需要通过探索式创新开发新产品、开拓新市场,企业也需要通过开发式创新对现有的各种知识和资源进行整合、改造,从而提高为客户服务的质量(白景坤等,2015;曾萍等,2016)。探索式创新比开发式创新具有更高的风险,风险的不同导致两种创新形式对企业未来预期收益产生不同的影响,如何在融资约束的情境下合理配置企业的创新资金对企业来说至关重要。

现有对创新投资的研究文献,主要是从创新投资的影响因素展开的。主要包括:企业规模(张西征等,2012)、企业业绩(刘鑫和薛有志,2015)、融资约束(卢馨等,2013)、创新文化(张玉明等,2016)等公司内部因素,以及政府政策(许治等,2012)、机构投资者(Bushee,1998)、市场环境(杨风,2016)、环境规制扰动(谢乔昕,2016)等公司外部因素。然而,即使上述情形相同,企业对创新资金的配置方式仍存在异质性。有学者从组织控制理论出发,认为管理层对企业创新资金的配置发挥着决定性的作用(Belleoe,2012)。企业创新会受到公司治理的影响(Honeré等,2015),创新行为有赖于其内部合理的治理机制(O’Sullivan,2000)。管理层激励是公司治理的一种重要形式,当前,管理层激励和企业创新得到了学术界的广泛讨论。公司的创新投入强度可通过董事会的薪酬方案设计得到提高,当年的新产品销售收入会受到管理层薪酬激励的正向影响(Barros和Lazzarini,2012)。当然,单一形式的管理层激励可能存在边际递减现象(Hoskisson等,2009),因此在考察管理层激励与创新投资的关系时,还会将股权激励纳入其中。与短期薪酬激励相似,长期的股权激励也对创新的投入产生了正向影响(王燕妮和李爽,2013)。当管理者拥有企业一定的股份时,其会在创新以及新业务开展方面表现出较高的积极性(Zahara,2000)。也有研究认为股权激励与企业的研发投入存在倒U型关系(徐宁,2013)。

当前国内外相关的研究主要集中在管理层激励对企业整体创新投入的影响上。实际上,两种形式的创新投资会对企业的业绩及成长产生不同的效果。鉴于创新的复杂性以及资金的有限性,企业很难同时兼顾探索式创新和开发式创新,管理者在进行决策时需要有所取舍。未来收益的差异导致了管理层激励对创新投资产生不同的作用(Banker等,2011)。研究发现当管理层的激励主要来自于货币薪酬时,管理层更偏向于费用资本化的新技术,而当管理层的激励主要是股权激励方式时,管理层更偏向于进行费用化的新技术(Xue,2007)。

基于此,本文选取2009~2015年创业板上市公司为研究样本,考察了管理层激励如何对企业的双元创新投资发挥作用,并进一步分析了市场环境对该作用产生的影响。本文的创新点主要有:(1)基于探索式创新和开发式创新的预期回报和风险的不同,分别研究了管理层货币薪酬激励与股权激励对两种创新投资的影响,增加了我国管理层激励与创新投资之间关系研究的实践证据;(2)从委托代理理论出发,把管理层激励与企业的创新投资有机结合起来,对企业创新投资的资金配置进行深入分析,丰富了公司治理理论与企业创新投资理论的交叉研究;(3)基于地区市场环境差异对管理层激励影响创新投资之间关系的作用机理进行分析,深化了管理层激励影响企业创新投资的外部情境效应的研究,为市场环境的改善以及企业政策的制定提出了建议。

二、理论分析与研究假设

(一)管理层货币薪酬激励与双元创新投资

委托代理理论指出,管理层不一定会以股东利益最大化为目标,其只有在创新投资带给管理层的私有收益大于私有成本的情况下才会开展创新活动(王燕妮,2011),选择相应的创新投资项目。创新的私有成本主要体现在创新活动所花费的金钱、时间以及精力上,而这个过程中管理层的努力不一定会带来短期收益,存在失败的风险;创新活动为管理者带来的私有收益主要是指创新的成功一方面能促进企业绩效的提升,使管理层获得更多的报酬和收益,另一方面会促进管理者社会地位以及社会声誉的提升。适当的管理层激励能够缓解股东与管理层之间的委托代理问题。常用的管理层激励方式有货币薪酬激励和股权激励两种。通常情况下,货币薪酬激励与短期绩效挂钩,股权激励与长期绩效挂钩。

探索式创新强调的是寻求新的机会和可能性,通过探索式的创新,企业有机会脱离原有的技术轨迹,设计出新的产品、开辟出新的市场、挖掘出新的需求,对企业的长期绩效产生明显影响。但是探索式创新周期长,收益具有一定的滞后性,并不会显著提升企业的短期绩效。而且这种根本性的创新活动一旦失败,管理层除了声誉受到影响外,严重的还可能面临解雇的风险。开发式创新则是一种常规或温和的创新方式,追求渐进的创新行为,表现为升级已有产品、改进已有的技术或设备、扩宽现有的销售市场等,能够有效提升企业中短期的绩效。开发式创新风险低、收益快、对企业的短期绩效有更积极的提升作用。

同时,开发式创新投资大多可以作为资本化支出,基本不会降低企业的当期收益,对管理层的薪酬收入无直接影响,而探索式创新大多需要作为研究的费用化支出,计入当期损益,进行探索式创新投资对短期的会计盈余产生负面的效果。

因此,当管理层的激励方式以货币薪酬为主时,管理层进行开发式创新投资会带来更大的收益,其出于自利会花费足够多的时间和精力在短期绩效的提升上,对探索式创新投资表现出谨慎态度,而对开发式创新投资呈现较高的投资热情。

基于上述的分析,提出假设1:

假设1:管理层货币薪酬激励对开发式创新投资具有更强的促进作用。

(二)管理层股权激励与双元创新投资

与开发式创新相比,探索式创新虽然拥有较高的风险,但其对企业的长期业绩会产生显著的提升作用,提升企业的市场地位。因此当管理层的激励方式以股权激励为主时,管理层可能会加大对探索式创新的关注。当管理层开始拥有股权时,便拥有了企业长期绩效提升产生的股权收益,并会为长期绩效的增长付出努力。较少的探索式创新投资对应较小的风险,这时管理层获得的私有收益大于私有成本,管理层会持续增加对探索式创新的投资。当股权激励达到一定程度也即管理层的持股比例突破一定数量后,管理层将面临两种不同的选择:一是继续增加对探索式创新的投入,努力增加创新的产出,进而获得更多的收益;二是考虑到创新活动的高风险和失败成本,减少对探索式创新的投入,利用当下拥有的创新资源满足其自身的利益需求。基于理性经济人假说,当管理层获得的私有收益不足以弥补探索式创新带来的巨大风险时,管理层会倾向于当下创新资源带来的利益(梁彤缨等,2015),此时更多的股权激励也无法产生激励效应,甚至会使企业的探索式创新投资有所减少。

基于上述的分析,提出假设2:

假设2:股权激励对探索式创新投资具有更加明显的作用;且管理层股权激励与探索式创新投资呈现倒U型关系,即随着股权激励的提高,企业的探索式创新投资呈现先上升后下降的趋势。

三、研究设计

(一)样本与数据来源

本文采集了2009~2015年创业板上市公司的数据,数据来源于CSMAR数据库、Wind数据库和巨潮资讯网。在此基础上进行了如下筛选:(1)剔除ST和*ST的公司样本;(2)剔除创新数据缺失的公司样本;(3)剔除高管持股数与高管薪酬数据缺失的公司样本;(4)剔除有明显异常值的公司样本。探索式创新投资和开发式创新投资的数据来源于年报中披露的研发活动的费用化支出与资本化支出。为消除异常值对结果产生的影响,对主要连续变量进行了1%水平上的Winsorize处理,共得到公司年度观测数据1453个。

(二)变量定义

1.探索式创新投资与开发式创新投资

早期对于探索式与开发式创新的测量多是通过问卷完成的。唐清泉和肖海莲(2012)认为只要企业发生了研究阶段的支出即进行了探索式创新,当且仅当企业发生了开发阶段的支出时才认为企业进行了开发式创新。借鉴翟淑萍和毕晓方(2016)给出的双元创新投资的测量方法,本文将探索式创新投资(R)定义为研发活动的费用化支出,将开发式创新投资(D)定义为研发活动的资本化支出,并除以营业收入以消除公司规模效应的影响。

2.管理层激励

借鉴已有文献的思路,结合我国的制度环境以及研究对象,本文从货币薪酬激励和股权激励两个方面考察管理层的激励情况。其中货币薪酬激励(Mp)用前三名高管报酬总额的自然对数来代替,股权激励(Ms)直接用高管持股比例来表示。考虑到管理层激励效果在客观上表现出的滞后性,且在创新投资中这种滞后性表现得比较明显,因此在何枫和陈荣(2008)研究的基础上,本文用上一期前三名高管报酬总额的自然对数表示货币薪酬激励,用上一期高管持股比例表示股权激励,这也在一定程度上缓解了互为因果造成的内生性问题。

3.市场环境

借鉴已有文献的做法,使用中国各省市市场化指数(王小鲁等,2016)来衡量一个地区的市场环境(Ma)。该指数从产品市场发育程度等五个方面设计指标,定量表示了各个地区的市场化进程状况,综合反映了公司所处的宏观市场环境。市场化指数越高,表明该地区的市场环境越好。

4.控制变量

除了与创新投资、管理层激励和市场环境有关的变量外,本文借鉴已有的文献,加入其他控制变量。主要包括:企业规模(Size)、财务杠杆(Lev)、盈利水平(Roe)、成长性(Q)、现金流(Cf)、股权集中度(H1)、独董比例(Independ)、两职合一(Dual),控制变量均使用上一期的数据,并在此基础上控制了年度(Year)和行业(Ind)。

变量定义如表1所示。

(三)模型设计

为了探讨管理层激励和企业双元创新投资之间的内在关系,基于如下的模型(1)和模型(2)检验管理层货币薪酬激励、管理层股权激励和探索式创新投资、开发式创新投资的关系。

为了考察市场环境对货币薪酬激励与双元创新投资关系的影响,本文将样本公司按照市场环境中位数进行分组,依照分组后的样本对模型(1)、(2)重新回归,比较在不同的市场环境下回归系数的差异性。

四、实证结果分析

(一)描述性统计

主要变量的描述性统计结果如表2所示。总体来讲,创业板上市公司的探索式创新投资水平较高,开发式创新投资的水平较低,分别占营业收入的比重为5.740%和1.241%,这与创业板上市企业以创新为主要活动的性质有关;探索式创新投资的最小值为0.633%,最大值为20.418%,开发式创新投资的最小值为0,最大值为10.529%,可见不同公司之间的双元创新投入存在较大的差异;管理层货币薪酬激励的均值为13.917,管理层股权激励均值为0.205,即管理层平均持股数已超过20%,说明股权激励逐步成为创业板上市公司重要的激励方式之一;托宾Q值的均值为2.842,表明样本公司具有良好的成长性。

(二)相关性分析

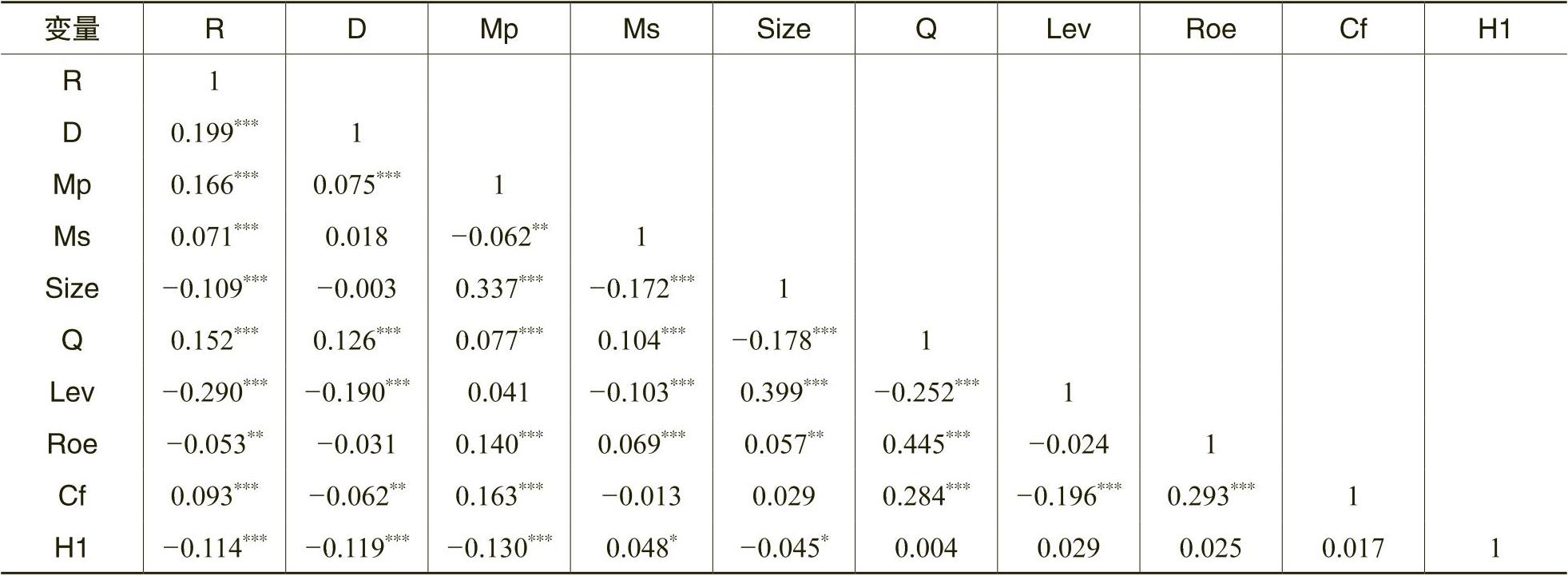

主要变量的Pearson相关性分析结果如表3所示。表3中各自变量之间的相关系数均小于0.5,说明自变量之间不存在明显的共线性。管理层的货币薪酬激励与双元创新投资呈显著正相关关系;管理层的股权激励与探索式创新投资呈显著正相关关系,与开发式创新投资呈正相关关系但不显著。这些分析结果表明,管理层的激励与企业的双元创新投资存在一定的相关关系。在控制变量方面,托宾Q值与双元创新投资均呈现显著正相关关系,表明公司的成长性越好,越有利于企业进行双元创新投资;资产负债率与企业双元创新投资呈显著负相关关系,当企业负债较高时,企业没有更多的能力进行研发投资,创新能力较差;现金流与探索式创新投资显著正相关,与开发式创新投资显著负相关,表明当企业拥有较多的现金流时,企业会增加对探索式创新的投资而减少对开发式创新的投资;第一大股东持股比例与双元创新投资均为显著的负相关关系,即股权集中度的提高,不利于公司进行创新活动。当然,相关性分析只是初步的检验,要得到更准确更可靠的结论还需要进一步的分析。

(三)回归分析

1.管理层货币薪酬激励对双元创新投资的影响

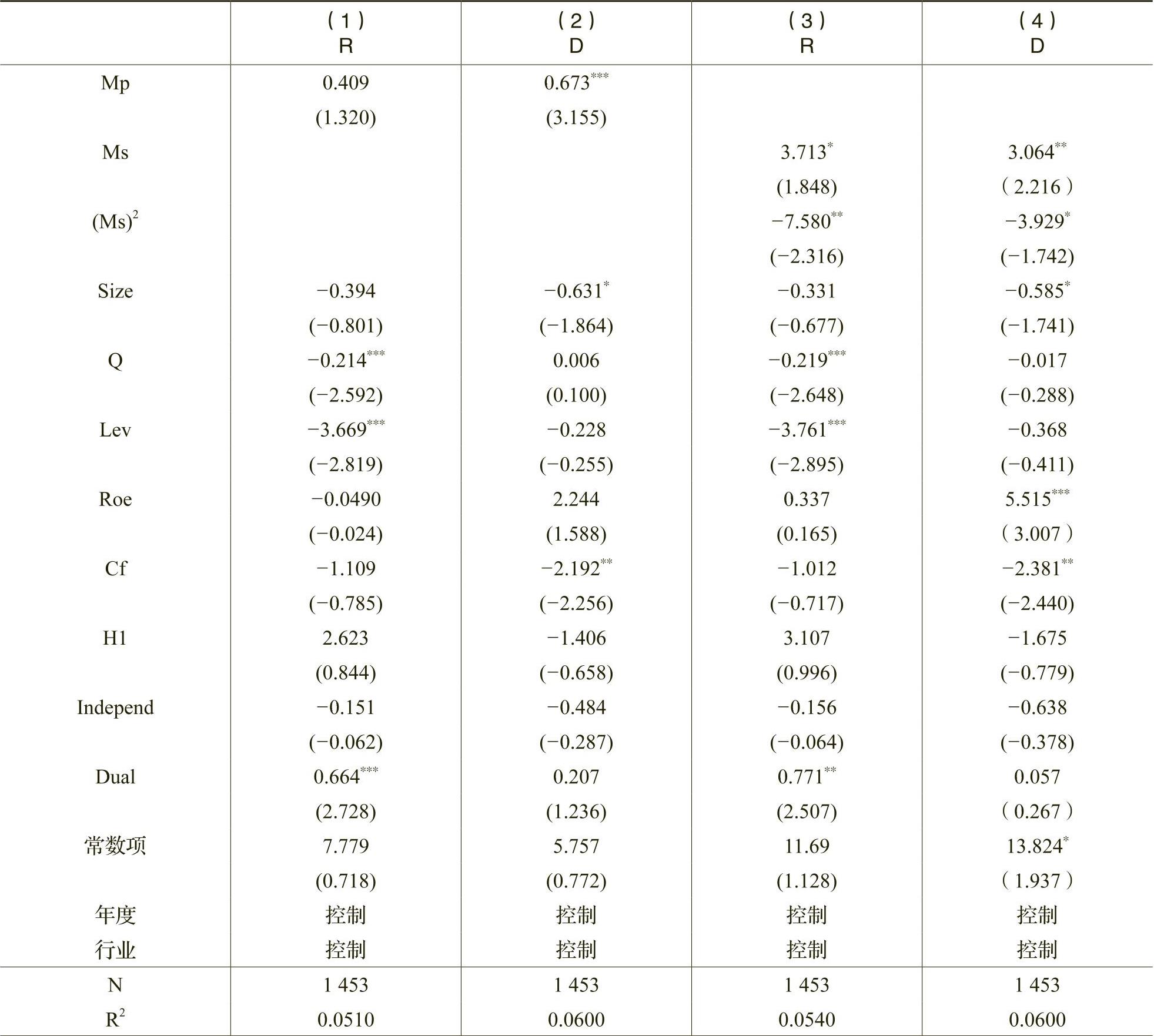

根据Hausman检验的结果,采用固定效应模型对模型(1)进行回归,表4中的列(1)、(2)分别是管理层货币薪酬激励对探索式创新投资和开发式创新投资的回归结果。可以看出,管理层货币薪酬激励与开发式创新投资的系数为0.673,在1%的水平上显著为正,即对管理层实施货币薪酬激励会促进企业开发式创新投资的增加;管理层货币薪酬激励与探索式创新投资之间系数为正,但不显著,说明对管理层进行货币薪酬激励并不能显著促进其进行探索式创新投资。回归结果表明,在管理层获得货币薪酬激励的情况下,出于对自身利益以及创新风险的考虑,管理层会倾向于选择风险较小且能提升企业短期绩效的开发式创新投资,而对周期较长、风险较大的探索式创新投资持谨慎保守态度。该结果与假设1相符合,即相比于探索式创新投资,管理层货币薪酬激励对开发式创新投资具有更强的促进作用。

2.管理层股权激励对双元创新投资的影响

根据Hausman的检验结果,采用固定效应模型对模型(2)进行回归,表4中的列(3)、(4)分别是管理层股权激励对探索式创新投资和开发式创新投资的回归结果。可以看出,管理层股权激励的二次项与探索式创新投资的估计系数在5%的显著性水平上为负,股权激励的一次项与探索式创新投资的估计系数在10%的显著性水平上为正,说明股权激励与探索式创新投资呈现倒U型关系。在股权激励程度较低时,增加持股数会使管理层更重视企业长期利益,通过探索式创新投资为企业及个人谋求更多的利益和声誉;当持股数达到一定程度时,管理层继续增加探索式创新投资的风险也随之增大,从当前的激励水平获得的收益不足以弥补探索式创新带来的巨大风险,管理层出于理性考虑会减少对探索式创新的投资。管理层股权激励二次项系数与开发式创新投资的系数仅在10%水平上显著为负,这可能是由于股权激励获得的收益与企业短期绩效的关联较小,因此当获得的股权激励程度变大时,管理层基于自身利益的考虑对开发式创新的投资产生的影响相对较小。与此同时,改变变量衡量(用总资产代替营业收入进行标准化处理)或改用Tobit模型后,股权激励与开发式创新投资的系数均不显著。综上所述,该结果与假设2相符,即相对于开发式创新投资,管理层股权激励会对探索式创新投资产生更强的作用,且两者呈现倒U型关系。

(四)进一步分析

由于历史发展、地理位置及交通条件等方面的原因,我国的市场环境在不同区域体现出差异性的水平。在激烈的竞争环境中,管理层为了避免破产、保持原有市场份额并取得更好的经营成果,同等的股权激励能对管理层产生更大的激发作用。然而相比于探索式创新,开发式创新属于短期低风险投资项目。当地区的市场化程度较高时,激烈的竞争会使开发式创新成果易被竞争对手模仿,造成产品价格的下降,企业当期收入降低,管理层的货币薪酬受到一定影响,此时理性的管理者也可能会对开发式创新持较保守态度甚至减少对开发式创新的投资。因此,本文进一步分析市场环境对货币薪酬激励与开发式创新投资、股权激励与探索式创新投资之间关系的影响。

由表5的列(1)、(2)可以看出,以开发式创新投资作因变量,在低市场化水平的环境下,货币薪酬激励的系数在10%的显著性水平上显著为正;而在高市场化水平的环境下,货币薪酬激励的系数虽然为正,但并不显著。造成这一结果的原因可能在于:在高市场化水平地区,原材料、产品等的竞争较为激烈,即使投入大量的资源进行开发式创新,也可能由于产品价格的下跌而很难增加企业的短期收益,企业的管理层不愿意过多进行开发式创新的投资。而在低市场化水平地区,加大对开发式创新的投资有助于获得竞争优势。表5的列(3)、(4)显示,以探索式创新投资作为因变量时,在高市场化水平环境下,股权激励的二次项系数(-9.398)在10%的显著性水平上显著为负;而在低市场环境下,股权激励的二次项系数不显著。这说明在市场化水平较高的环境下,股权激励才与探索式创新投资具有显著的倒U型关系。

(五)稳健性检验

为保证结果的稳健性,论文进行了如下的稳健性检验,详见表6。首先在计算探索式创新投资和开发式创新投资的过程中,用总资产代替营业收入进行标准化后进行模型的检验,详见列(1)~(6),结果基本一致。其次,鉴于诸多企业的开发式创新是0,用Tobit模型进行了检验,详见列(7),显著性结果保持不变;再次,把管理层货币薪酬激励和股权激励同时加入到模型中,详见列(8)、(9),结论仍保持不变。

五、结论与启示

本文从理论上探讨了管理层的货币薪酬激励和股权激励对双元创新投资决策的影响,对2009~2015年创业板上市企业进行了实证分析,并进一步分析了市场环境发挥的作用。研究结果显示,管理层货币薪酬激励会显著促进开发式创新投资,该作用仅在市场化水平较低时显著;另一种管理层的激励方式——股权激励对探索式创新投资呈现更加明显的倒U型关系,该作用仅在市场化水平较高时显著。

由此,本文提出如下建议:(1)管理层的激励方式会影响企业的创新投资决策,因此企业应该根据其战略发展目标对管理层使用合理的激励方式,使创新资金在探索式创新和开发式创新之间达到更优的配置效率,提升企业的绩效,促进企业的可持续发展。(2)管理层存在最优持股比例,政府和股东在努力营造良好的创新环境、降低风险的前提下,应适度提高管理层持股,使之尽量接近最优持股比例,以发挥股权在企业创新中的长期持续激励效应。(3)随着市场化水平的提高,货币薪酬激励对开发式创新的正向影响减弱,而股权激励与探索式创新投资的倒U型关系增强,鉴于此,企业应当结合战略发展目标,适当调整货币薪酬激励程度和股权激励程度,以实现对创新资金的重新有效配置。

本文的研究还有以下不足:首先,由于获得数据的局限性,本文对探索式创新投资和开发式创新投资的衡量存在一定的噪音,有待进一步的提升和优化;其次,本文仅检验了市场环境对管理层激励与企业双元创新投资关系的影响,而实际上影响因素并不局限于此,如环境的不确定性、机构投资者持股等都是潜在的影响因素,这也为以后的研究开拓了方向。

Market Environment,Management Incentive and Enterprise Dual Innovation Investment——Empirical Evidence from GEM Listed Companies

WANG Chun-yan,ZHANG Tong,ZHU Lei,ZHU Zhe

Abstract:This paper takes GEM listed companies as a sample to study the effect of management incentive on dual innovation investment and analyze the influence of market environment.The main findings of the study are as follows:management compensation incentive plays a significant role in promoting investment in development-oriented innovation,and this effect is only significant in areas with low market environment;the relationship between managerial equity incentive and exploratory innovation investment is inversely U-shaped,and this effect is only significant in higher market environment.The conclusion of this paper enriches the research angle of innovation investment,and has some enlightening effect on the decision-making of enterprises.

Key words:exploratory innovation;developmental innovation;monetary compensation incentive;equity incentive;market environment

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号