- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文员工持股、员工离职率与企业创新

时间:2019-12-25 作者:曹玉珊 魏露露 作者简介:曹玉珊,江西财经大学会计学院教授,博士生导师;魏露露,江西财经大学会计学院硕士研究生。

[大]

[中]

[小]

摘要:

一、引言

随着越来越多的企业实施员工持股计划,员工持股计划的激励路径和激励效果成为学者们关注的热点问题。早期员工持股计划的激励对象主要是高管,旨在通过缓解代理冲突来提升企业价值。但现有研究发现,这种传统型员工持股计划并没有很好地实现价值提升的预期目标(Core和Larcker,2002),反而有可能出现高管自利(Herona和Lieb,2007)与逆向选择(Morck等,1988)。因而关于员工持股的理论与实践被不断加以修正与改进,主要表现在,持股员工的范围逐渐延伸至中层管理人员、核心技术人员和核心业务人员,而重心亦逐渐由高管向高管之外的核心员工转移,扩展型员工持股计划应运而生。本文按照激励对象的不同,将现阶段上市公司推行的员工持股计划区分为传统型员工持股计划和扩展型员工持股计划。从持股比重和激励人数来看,传统型员工持股计划更侧重高管,但也包括非高管员工,扩展型员工持股计划则更侧重于核心员工。

早期的员工持股激励效果的相关理论研究集中于讨论员工持股计划能否提升企业价值(魏刚,2000;俞鸿琳,2006;黄桂田和张悦,2008),较少涉及到员工持股产生价值效应的中间过程,比如创新。事实上,企业实施员工持股计划的目标之一就是...

一、引言

随着越来越多的企业实施员工持股计划,员工持股计划的激励路径和激励效果成为学者们关注的热点问题。早期员工持股计划的激励对象主要是高管,旨在通过缓解代理冲突来提升企业价值。但现有研究发现,这种传统型员工持股计划并没有很好地实现价值提升的预期目标(Core和Larcker,2002),反而有可能出现高管自利(Herona和Lieb,2007)与逆向选择(Morck等,1988)。因而关于员工持股的理论与实践被不断加以修正与改进,主要表现在,持股员工的范围逐渐延伸至中层管理人员、核心技术人员和核心业务人员,而重心亦逐渐由高管向高管之外的核心员工转移,扩展型员工持股计划应运而生。本文按照激励对象的不同,将现阶段上市公司推行的员工持股计划区分为传统型员工持股计划和扩展型员工持股计划。从持股比重和激励人数来看,传统型员工持股计划更侧重高管,但也包括非高管员工,扩展型员工持股计划则更侧重于核心员工。

早期的员工持股激励效果的相关理论研究集中于讨论员工持股计划能否提升企业价值(魏刚,2000;俞鸿琳,2006;黄桂田和张悦,2008),较少涉及到员工持股产生价值效应的中间过程,比如创新。事实上,企业实施员工持股计划的目标之一就是为了实现有效创新(Chang等,2015),因为学界普遍认同创新是提升企业价值的重要因素(Seurat,2000)。那么以员工持股计划为代表的人才激励机制能否推动企业创新?其作用路径又如何?现有文献对此提供的证据不多,更没有明确核心员工对创新产出的具体作用。综上所述,本文拟从传统型和扩展型员工持股计划的比较出发,深入讨论员工持股对创新的影响,主要关注以下几个方面:(1)较之传统型员工持股计划,扩展型员工持股计划能更好地留住人才吗?(2)扩展型员工持股计划所留住的人才能否帮助企业实现创新?(3)进一步地,扩展型员工持股计划的实施效果在劳动密集型产业和非劳动密集型产业中是否存在差异呢?

本文的预期贡献在于:(1)拓展了现有关于员工持股激励效用的研究,重点探索了员工持股计划的创新效应,所得到的经验证据可以丰富员工持股计划的相关理论;(2)延伸了以往聚焦高管的员工持股研究,将研究视角进一步引申至核心员工,重点探索了核心员工在创新活动中的关键作用;(3)以我国现阶段产业转型的政策背景为依托,重点考察了劳动密集型企业实施员工持股计划的创新效果,所得到的发现可为劳动密集型企业的转型升级提供证据支持。

余文结构安排如下:第二部分为理论分析与研究假设;第三部分为研究设计;第四部分为实证分析;第五部分为进一步分析;第六部分为稳健性分析;第七部分为研究结论与建议。

二、理论分析与研究假设

(一)员工持股计划的发展进程

早期以高管为主的员工持股计划旨在缓解企业的代理冲突(Jense和Meckling,1976),从而激励管理者以实现股东价值最大化为经营目标。虽然在实施的过程中取得了一定的成效,但同时也带来了诸如高管自利、逆向选择等问题,而强调非高管员工参与公司利益分配的观点也在此过程中得以形成和发展。随着知识经济时代的到来,有创造性的核心员工在公司治理中的作用日益凸显。从实践来看,侧重激励核心员工的持股计划的实施能够在制度创新的基础上进一步推动技术创新。因此,为了更好地发挥人才激励的效用,员工持股计划授予对象的范围亦逐渐延伸至中层管理人员和核心技术人才(Kim和Ouimet,2014),有的甚至覆盖所有雇员。

我国的员工持股计划在股份制改造和公司制建立中逐步发展起来,但更多地表现为全员福利(黄群慧等,2014)或是高管控股(尹中立,2014),因而在实施的过程中出现了一些问题,比如“国有资产流失”“搭便车”以及员工与管理层的利益分配冲突等,致使其最终的激励效果与预期目标存在较大偏差,甚至一度引发了业界关于员工持股计划的“存废之争”。2014年6月,证监会颁布了《关于上市公司实施员工持股计划试点的指导意见》,但其中关于员工持股参与对象的论述比较笼统(黄群慧等,2014)。在此背景下,2016年出台《关于国有控股混合所有制企业开展员工持股试点的意见》,对员工持股计划的激励对象做了必要的补充与完善,特别指出“(要)支持关键技术岗位、管理岗位和业务岗位人员持股等”。从中可以看出我国上市公司实施员工持股计划的诸多差异性,比如兼顾更广泛利益相关者、优先激励核心技术员工而非管理层等。这种激励重心的变化可从上市公司披露的员工持股方案中一窥端倪(表1)。值得注意的是,倾向于激励高管的传统型员工持股计划并没有完全排除核心员工,扩展型员工持股计划亦将高管包含在内,对比两种员工持股模式,最主要的差别在于激励重心的不同。从上市公司员工持股计划的分布来看(表2),我国现阶段所推行的员工持股计划正由侧重高管激励到侧重核心员工激励过渡。创新型人力资本与技术进步已经成为我国经济增长的重要因素(李德煌和夏恩君,2013),以核心员工激励为主的员工持股计划将会成为适应我国未来企业改革和经济发展的趋势。

(二)员工持股计划的激励效果

1.员工持股计划和核心人才离职率

诚如前述,员工持股计划的设计初衷在于缓解企业内部的委托代理冲突,提升企业价值。相应地,关于员工持股计划实施效果的研究亦集中围绕管理层持股与企业价值的相关性展开,但研究结论却各有不同。部分研究发现实施员工持股计划能够产生良好的市场反应,有效地降低企业的代理成本,进而达成价值提升的预期目标(Jensen和Murphy,1990;Hanlon等,2003;黄桂田和张悦,2009),但亦有研究表明员工持股计划虽然可以通过向市场传递积极信号以提升企业的短期绩效(Triki等,2012),但无法从根本上解决公司所有权与经营权分离产生的代理问题(何任和范周乐,2018),甚至可能会加剧利益相关者之间的冲突(徐宁和任天龙,2014),进而减损股东财富(Weitzman等,1990)。这种目标结果的不一致性引发了业界对员工持股计划实施效果的重新思考。现阶段相关研究开始关注员工持股提升企业价值的中间路径,以期挖掘出价值目标之外的其他功能,比如“留住人才”以及“创新”。

事实上,企业实施员工持股计划的直接目的之一就是为了留住优秀人才(Pauloyer和Schaefer,2005)。部分文献从高管更换的角度检验了员工持股计划留住人才的功能,发现过去侧重高管激励的员工持股计划能够有效降低高管更换率(孙菲和张剑飞,2018),帮助企业稳定管理层(宗文龙等,2013)。但关于员工持股计划能否留住核心员工却是鲜有涉及。实际上,核心员工是提升企业价值的重要驱动力量。企业的核心人才一旦流失,未来的生产效率就会随之下降,企业业绩也将受到影响(孔东民等,2015)。因此,为了稳定人才队伍以及提升竞争力,企业应当针对核心员工构建长期有效的激励机制。从理论上来讲,侧重核心员工激励的扩展型员工持股计划可以通过利益捆绑使员工以股东的身份参与公司治理,一定程度上满足了其自我实现的需要。在企业业绩快速增长的时期,这部分员工亦可选择行权分享企业的利润增量,获得额外收益。理性的核心员工会选择留在企业,实现组织目标。据此,本文提出如下假设:

H1:较之传统型员工持股计划,扩展型员工持股计划能够帮助企业稳定人才队伍,有效降低核心人才离职率。

2.员工持股计划与企业创新

企业推动创新具有风险性、长期性和不确定性等特性,对人才的专业程度和执行能力要求较高。并且在创新实践中随时面临失败的风险。因此,并不必然所有员工都有意愿和能力投身创新活动,提升企业的创新产出。Acs(2002)认为在物质资本投入不变的条件下,创新活动的成功开展主要依赖于完善企业内部的激励体系。由于员工持股计划赋予了员工参与公司治理的权利,并且以长期性的股票和期权为媒介,将人力资本与物质资本有机融合,通常被认为是有效的内部激励手段(金文,2014)。管理层与核心员工虽同属员工持股计划的主要作用对象,但两者在推动创新的功能方面存在较大差异(姜英兵和于雅萍,2017)。作为企业的决策群体,管理层的作用更多地体现在创新投入环节,比如明确创新方向、制定创新战略以及决定创新资源的调度等。但现阶段关于管理层持股能否推动企业创新仍然存在较大争议。即便从代理成本的角度认可了管理层持股对创新的促进作用(Lerner和Wulk,2007;Teng和He,2014;许婷和杨建君,2017),但亦有研究认为这种促进作用更多地淹没于管理层出于自利目的的短视行为(赵洪江等,2008),并不必然带来创新绩效的提高(Bens,2002)。

进一步地,在实务中发现,中层管理人员和核心技术员工掌握着企业的关键资源与核心技术,同时又是创新活动多个环节的直接参与者与执行者,他们的工作效率和投入程度直接影响了企业最终的创新产出。但由于业界对核心员工的划定并没有明确的标准,与之相关数据较难获取,导致现有研究在探讨创新的促成因素时对核心员工的关注明显不够。少量研究基于高管以及非高管员工的角度考察了员工持股计划的实施效果,发现非高管员工股权激励能够更好地促进企业的创新产出(Chang等,2015)。有鉴于此,本文提出如下假设:

H2:扩展型员工持股计划所留下的核心员工能够有效促进企业的创新产出。

三、研究设计

(一)样本与数据

本文选取2008年1月1日至2016年12月31日我国沪深两市中实施并披露员工持股方案的884家A股上市公司为初始研究数据,剔除了金融行业的公司、ST公司以及数据不完整的公司,最终得到671个员工持股有效样本,其中侧重激励核心员工的样本数有179个。高管与核心员工的相关数据根据上市公司股权激励计划(草案/草案修订稿)以及相关公告中披露的激励对象名单进行区分;由于数据库中无法直接获取员工离职相关指标,因此,本文激励对象的离职数据通过手工查询年报的方式获取;若企业在观测年度内披露多个激励方案,则按实际披露的激励方案个数进行样本记录。

本文的财务数据主要来自国泰安数据库以及中国知识产权局网站。数据的处理通过Stata 14完成。

(二)模型与变量

1.模型

+∑Year+∑Industry+ε (1)

+β7PLU+β8IB+∑Year+∑Industry+ε (2)

模型(1)用于检验假设1,旨在探究扩展型员工持股计划能否更为有效地降低员工离职率,为企业留下核心人才,检验时主要关注变量ESOP的系数符号及其显著性;模型(2)用于检验假设2,进一步探究扩展型员工持股计划所留住人才的创新效果,检验时主要关注变量RTR的系数符号及其显著性。

2.变量

(1)核心人才离职率(CTTO)

为了评价员工持股计划留住人才的效果,本文引入了核心人才离职率指标(Core talent turnover rate,CTTO)。一般而言,在其他条件不变的前提下,上市公司实施激励的效果越明显,其被激励的核心人才离职率越低,留住人才的效用越显著。本文的核心人才离职率数据从上市公司披露的股权激励相关文件(股权激励方案的修订、授权、行权等公告)中手工搜集获取,其中核心员工是指除了董事、监事、高管以外的所有激励对象,主要包括:核心技术人员、业务骨干以及有突出贡献的中层管理人员等。本文所采用的核心人才离职率指标通过计算各年度核心人才离职率的平均值得到。年度核心人才离职率=本年度被激励的核心人才离职人数/本年度激励总人数。

(2)企业创新(Patent)

有效创新是指区别于“僵尸专利”等无效创新,可能转化为实际生产力的科技创新。国外相关研究一般用专利引证率指标来衡量有效创新的质量。但是囿于国内数据的可得性,同时考虑到发明专利具备技术含量高、研发周期长的特点,因此本文采用发明专利的申请数量来衡量企业创新的效果。鉴于发明专利自申请到公告需满十八个月,因而本文的主检验中直接采用发布申请公告当年的发明专利的数据进行回归。按照通常的做法,在进行模型回归时对其取自然对数。

(3)员工持股计划(ESOP)

本文依据上市公司披露的员工持股计划方案中高管与核心员工的人均授予股权比例(授予总量/授予人数)进行区分,若员工持股计划方案中核心员工的人均授予股权比例大于高管则界定为扩展型,ESOP取1,否则为传统型,ESOP取0。本文将所有披露员工持股方案的671家上市企业作为大样本,其中上市公司实际披露的员工持股方案中核心员工的人均授予股权份额明显高于高管人均持股份额的179家上市企业作为观测样本。

(4)核心人才留住比率(RTR)

员工持股计划将员工利益与公司利益紧密结合,调动了员工积极性。理性员工会选择留在企业。而选择留下的核心人才作为创新活动的直接参与者和执行者,能提高企业的创新效率和创新质量。事实上,人才激励能否有效地转化为创新产出尚存疑虑,例如:接受激励、选择留在企业的核心人才有意愿投入创新活动吗?即便是这些员工加强了自我约束将创新想法付诸实践,就一定可以产生创新成果吗?为了回答这些问题,本文引入了核心人才留住比率(RTR)。该比率是指企业实施员工持股计划后留在企业的核心人才,能够更为直观地反映员工持股计划与企业创新的内在联系。本文所采用核心人才留住比率通过计算各年度留住核心人才比率的平均值得到。年度核心人才留住比率=(年度被激励核心人才总数-被激励核心人才离职人数)/年度被激励核心人才总数。

(5)其他变量

核心人才离职率和企业创新受到多种因素的影响,如果对这些因素忽略不计可能会影响研究结论的准确性。本文在借鉴前人研究的基础上,综合考量上市公司发展的实际情况,将净资产收益率(ROE)、平均薪酬水平(AACC)、企业规模(Size)、两职合一(PLU)、董事会的独立性(IB)作为模型(1)的控制变量(肖淑芳和付威,2014;徐宁,2015)。为了保证研究的合理性与准确性,模型(2)中增加了企业年龄(Age)、成长性(Growth)控制因素(Chang等,2015;黎文靖和郑曼妮,2016),此外在模型中还设置了行业(Industry)和年度(Year)虚拟变量。

具体变量定义见表3。

四、实证分析

实证分析部分包括描述性统计、Pearson相关系数分析和模型回归分析三个部分。

(一)描述性统计

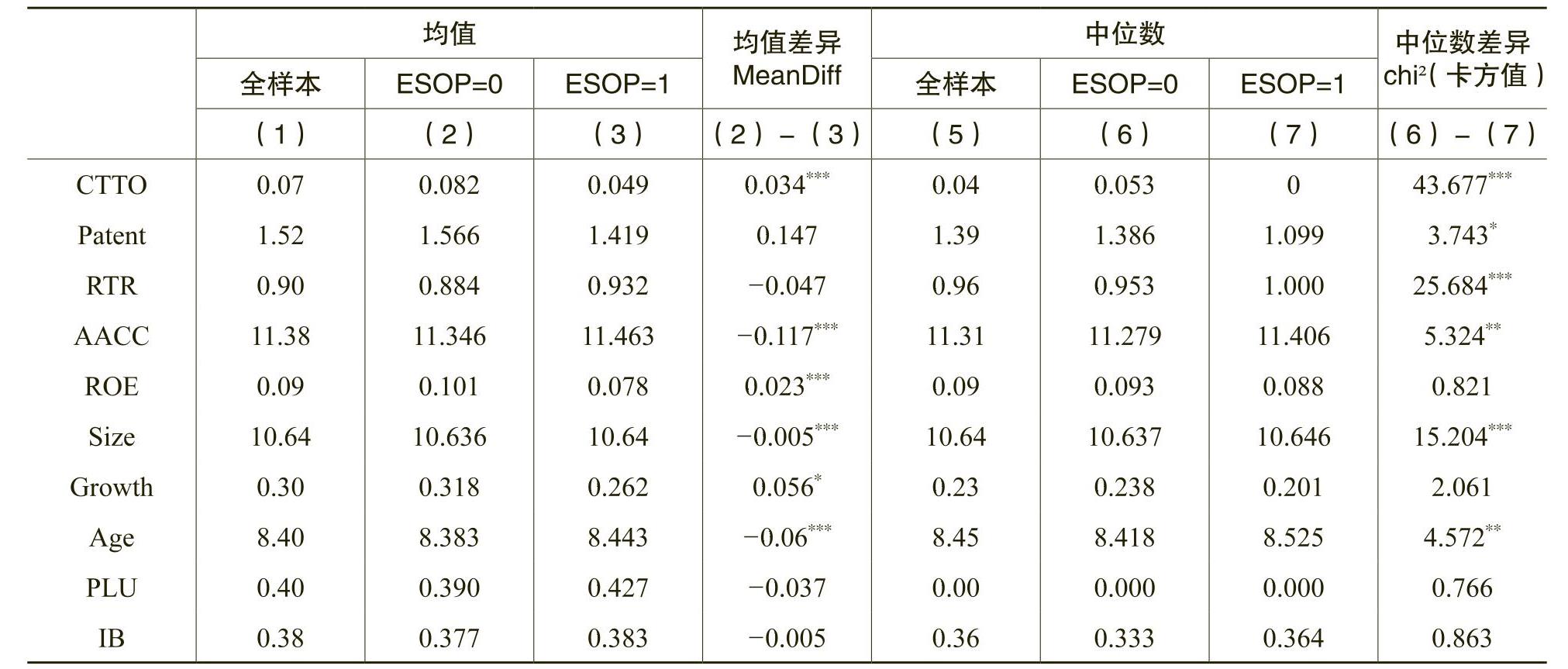

表4列示了样本观测值的描述性统计及组间差异对比。从人才激励效用来看,传统型员工持股计划的核心人才离职率(CTTO)的均值显著高于扩展型员工持股计划,且扩展型员工持股计划的样本中企业核心人才离职率(CTTO)的中位数为0,显著低于传统型员工持股计划。此外,扩展型员工持股计划的核心人才留住比率(RTR)的中位数显著高于传统型员工持股计划。进一步说明了侧重核心员工激励的企业拥有较低的核心人才离职率,留住人才的效果更好,该结果也支持了本文的研究假设。

从创新绩效来看,传统型员工持股计划专利申请数(Patent)的均值略高于扩展型员工持股计划,但差异不显著。因而,关于核心员工激励与企业创新的关系到底如何,下文将给出更有力的证据支持。

(二)Pearson相关系数分析

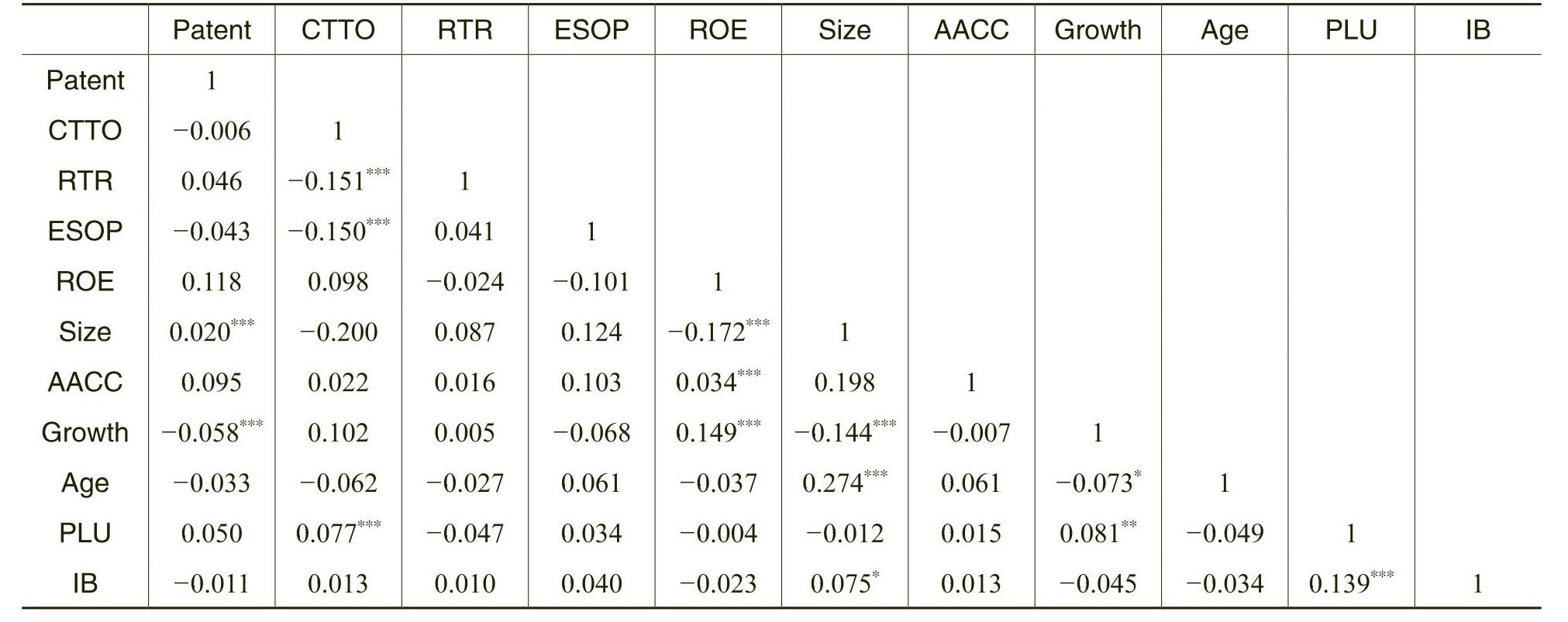

表5的分析结果显示各变量之间的Pearson相关系数都明显小于0.5,说明本文的研究模型并不存在严重的多重共线性。其中,员工持股计划与核心人才离职率显著负相关,说明侧重核心员工激励的企业存在较低的核心人才离职率,具备更好的人才留住效果。该结果也印证了假设1。

(三)模型回归分析

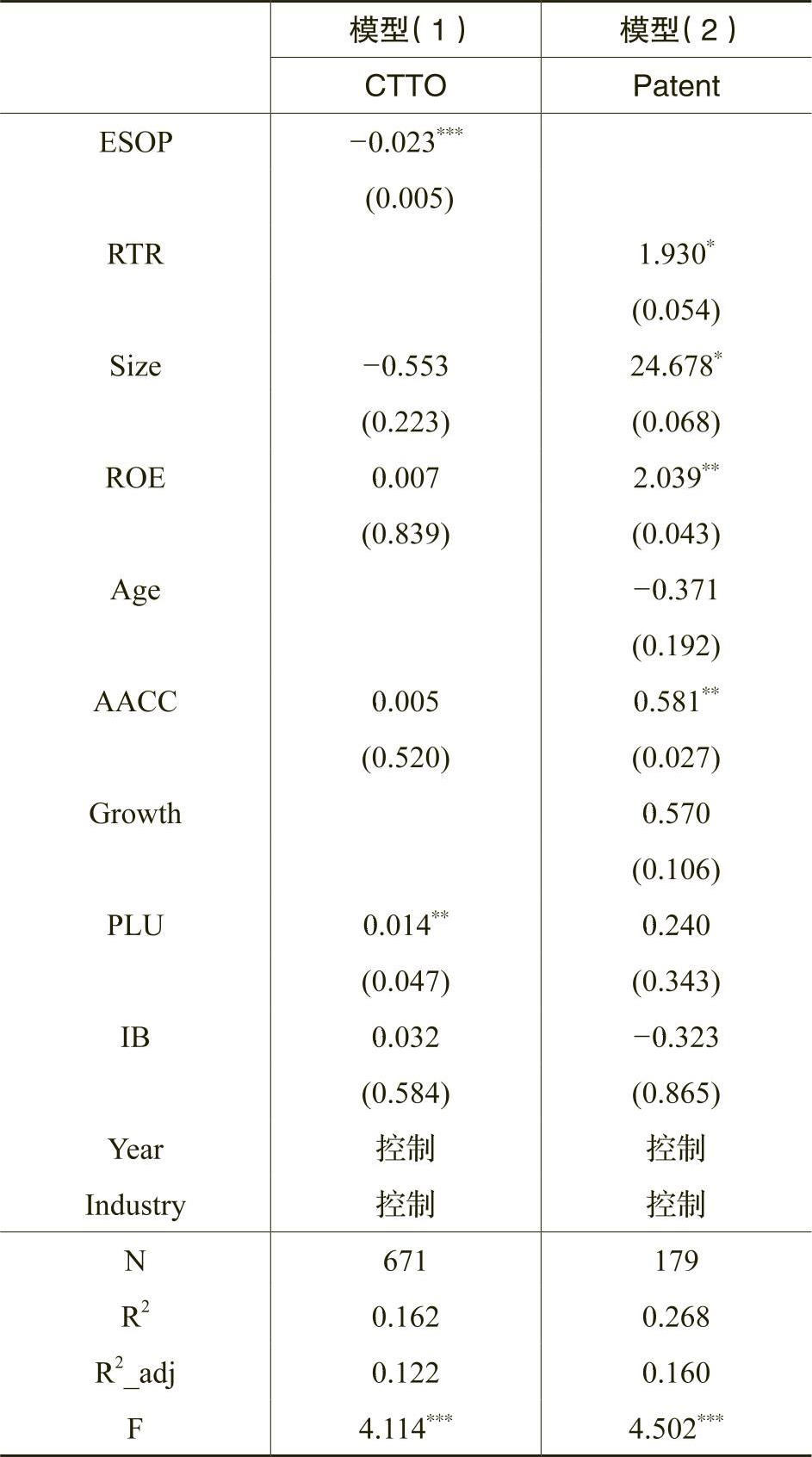

由表6可知,F统计值分别为4.114和4.502,且都在1%的水平上显著,说明两个模型整体上都是显著的。R²分别为16.2%和26.8%,模型解释力尚可。且模型中方差膨胀因子VIF均值都小于4(未列示),进而证明了模型中各个变量之间不存在多重共线性。

由模型(1)的回归结果可知,员工持股计划(ESOP)与核心人才离职率(CTTO)在1%水平上显著负相关。说明较之传统型员工持股计划,扩展型员工持股计划拥有更低的核心人才离职率,该激励方式能够为企业留下更多的核心人才,印证了假设1。由模型(2)的回归结果可知,实施扩展型员工持股计划的企业核心人才留住比率(RTR)与发明专利的申请数量(Patent)显著正相关,说明该持股方案对核心员工的激励有效,能够促使他们将更多的精力投资于企业发展相关领域,从而为企业带来更为高效的创新产出。此外,企业的净资产收益率(ROE)、平均薪酬水平(AACC)和发展规模(Size)对企业的创新绩效均具备较为显著的正向促进作用。即净资产收益率越高,平均薪酬水平越高,发展规模越大,创新产出越高。

五、进一步分析

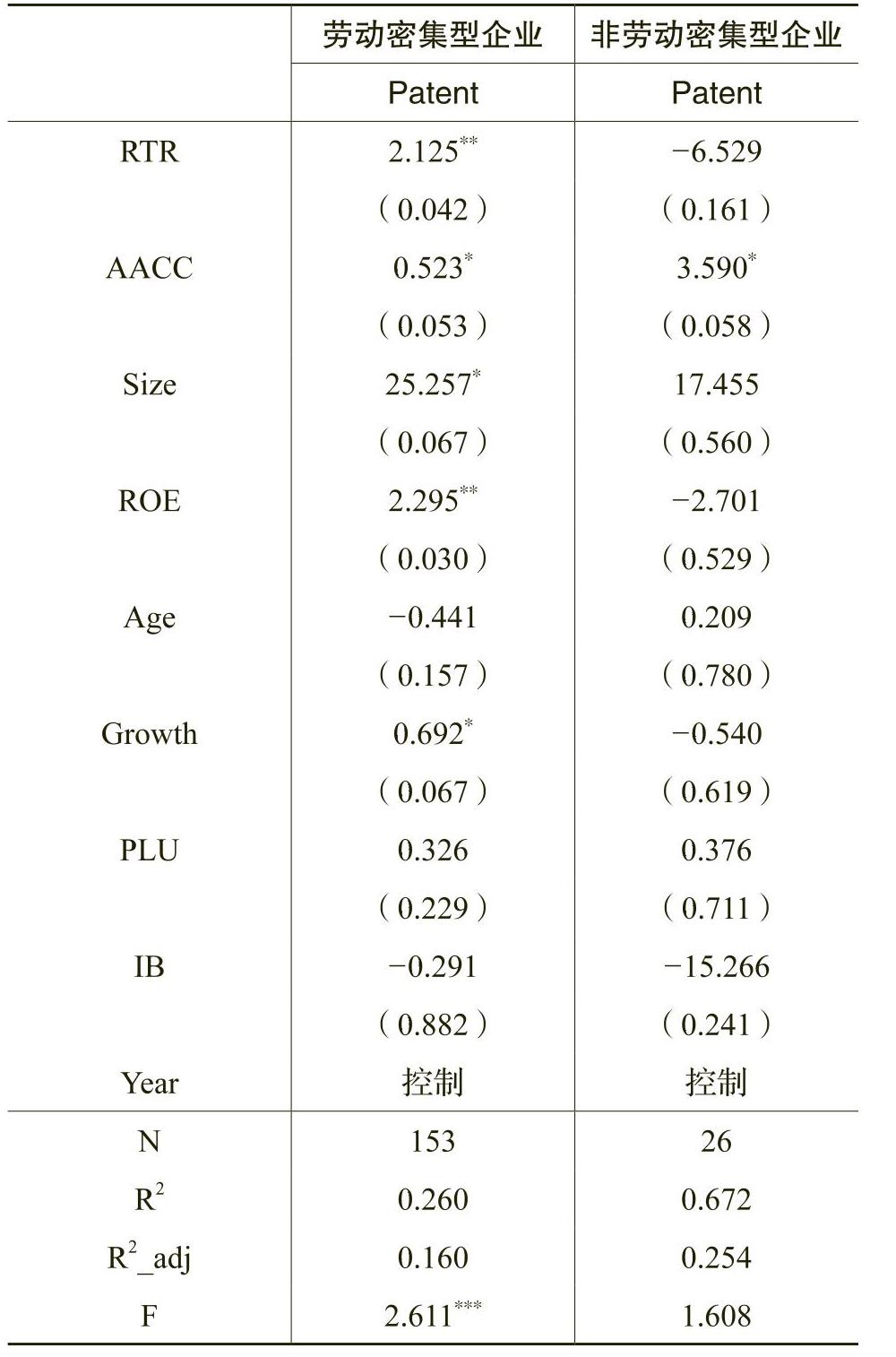

前文的分析已经证明了扩展型员工持股计划能够帮助企业挽留核心人才,催生有效创新。那么上述结论在不同的产业类型中是否都可行呢?随着推动我国近二十年高速发展的人口红利逐步消退,以人口红利为基础的劳动密集型产业正在向以人才红利为基础的技术密集型产业转变,在重视产品质量的基础上开始关注产品技术创新。对于劳动密集型企业而言,高管的决策功能相对弱化,中层管理人员和从事创新与开发的员工对创新产出有着更为重要的影响。有鉴于此,本文进一步将样本区分劳动密集型与非劳动密集型企业,来重新回归模型(2)。

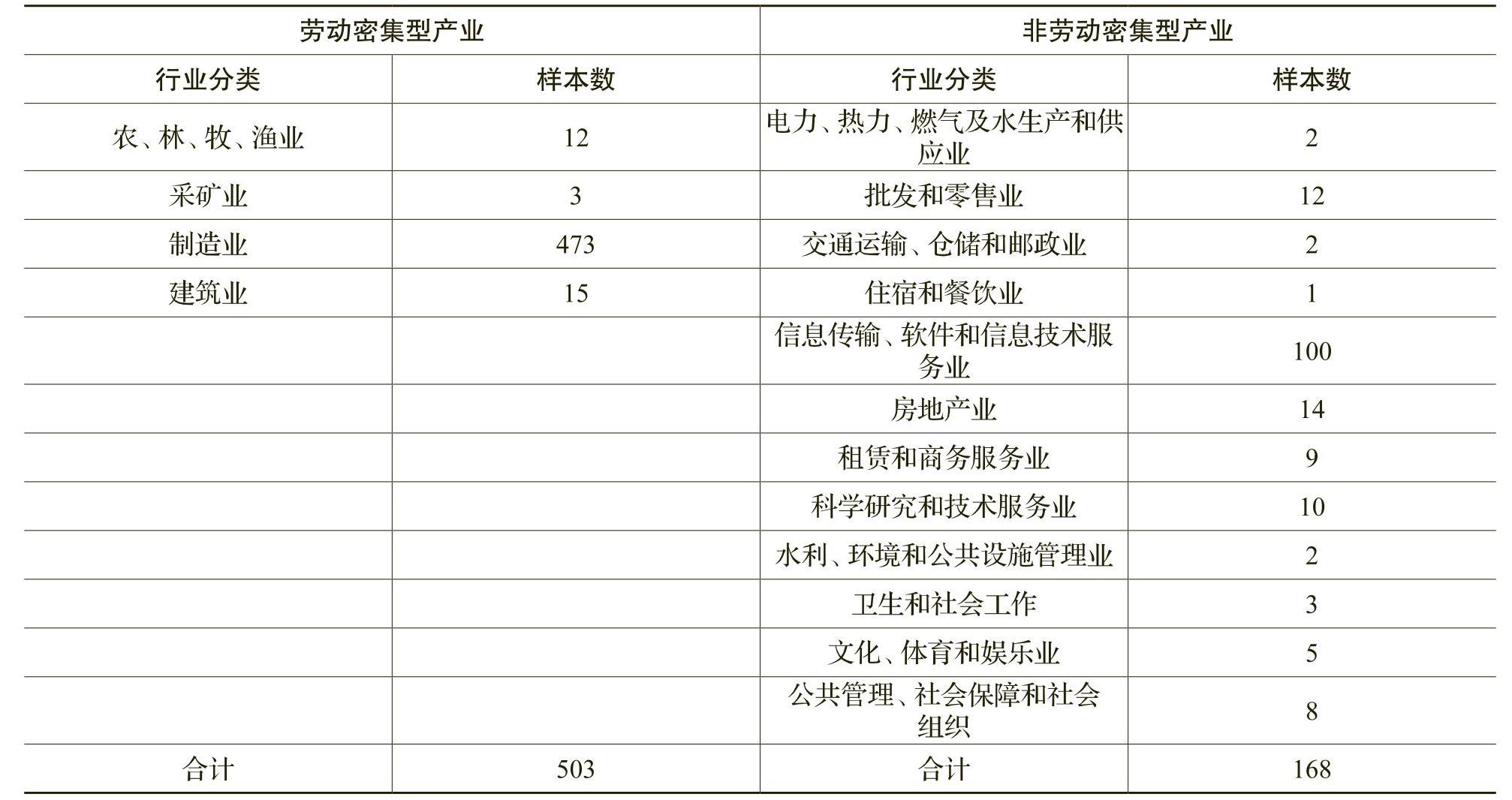

截止到目前,尚未有统一的标准来合理地划分产业要素密集度。本文基于数据的可获得性与计算的简洁性,参考赵书华和张弓(2009)的划分标准,对样本企业进行划分,具体分布情况见表7,其中劳动密集型行业主要包括:农、林、牧、渔业,采矿业,制造业,建筑业;其余则为非劳动密集型行业。

如表8所示,劳动密集型企业的检验结果与前述主体检验中基于总样本的检验结果大体一致,其中,劳动密集型企业发明专利的申请数量(Patent)与被激励的核心人才留住比率(RTR)显著正相关。说明劳动密集型企业通过激励核心人才能够显著增加创新产出,提升企业整体创新能力。此外,对劳动密集型企业来讲,企业的净资产收益率(ROE)、企业规模(Size)、平均薪酬水平(AACC)以及成长性(Growth)对企业创新均具备较为显著的正向促进作用。在非劳动密集型企业中,员工持股计划与企业创新并不具备上述相关性。综上,本文的进一步分析得出以下结论:较之于非劳动密集型企业,劳动密集型企业实施员工持股计划留下的人才能够更有效地促进企业创新。

六、稳健性分析

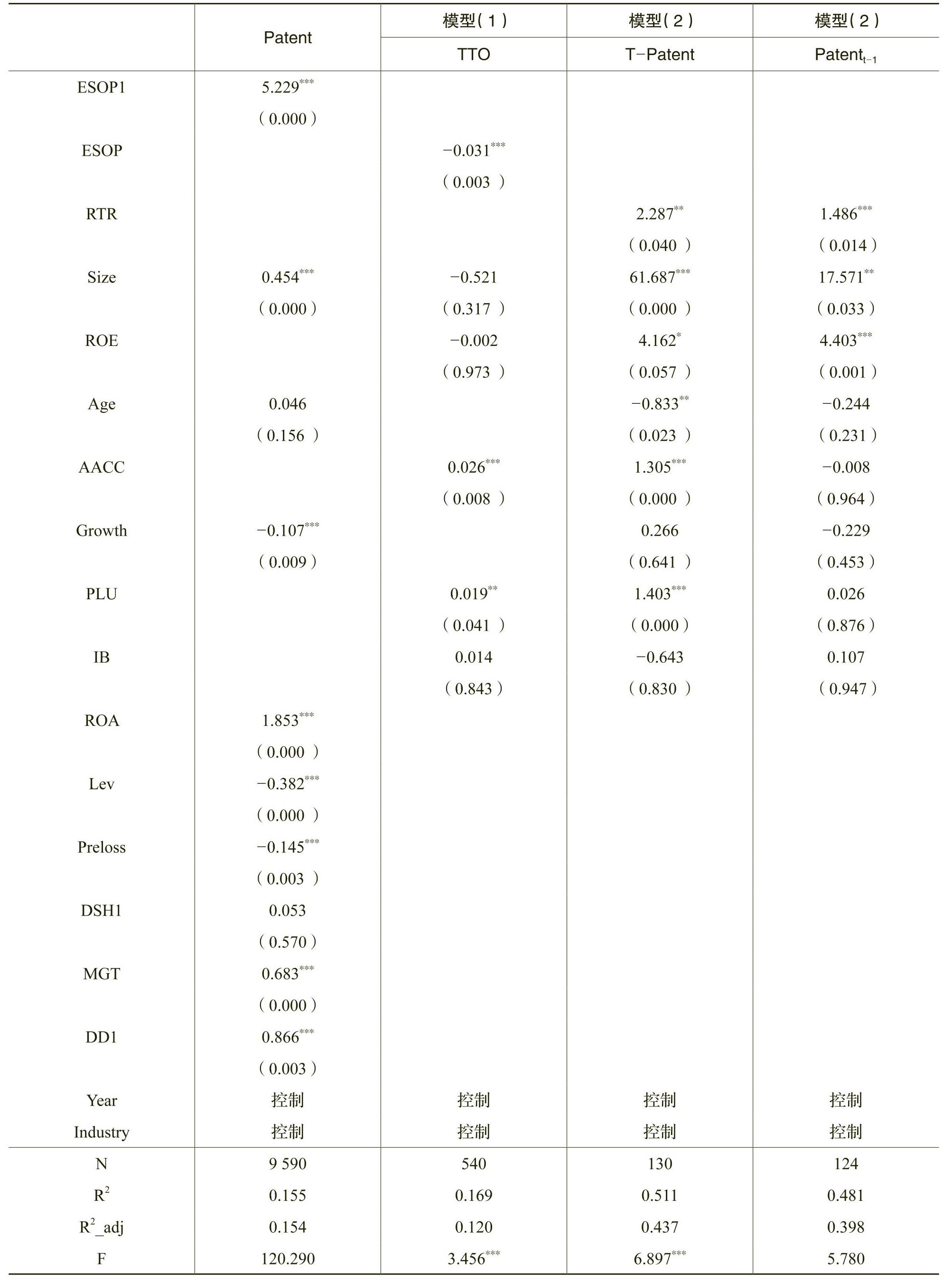

为了更加直观地体现员工持股计划对企业创新的影响,同时避免员工持股分类标准和变量的选择可能造成的结果偏差,本文在稳健性分析部分主要采取了如下操作:(1)将员工持股计划作为解释变量,将企业创新作为被解释变量,直接分析两者之间的相关性。并且不再对员工持股计划进行分类,而将所有实施了员工持股计划的企业均视为同一类型,并重新定义了变量ESOP1:若企业实施了员工持股计划,赋值为1,否则为0。在此基础上,样本范围也得到了扩大,有助于提高数据分析结果的可靠性。此外,由于之前选取的控制变量局限于初始样本内,本文重新选取了公司规模(Size)、资产报酬率(ROA)、资产负债率(Lev)、上年亏损情况(Preloss)、董事会规模(DSH1)、成长性(Growth)、管理层持股比例(MGT)、独董比例(DD1)以及公司年龄(Age)作为控制变量进行回归。(2)进一步采用总离职率(TTO)(肖淑芳和付威,2016)指标来衡量员工持股计划留住人才的效果;采用专利申请总数(T-Patent)(黄园和陈昆玉,2012)来评价企业的创新绩效,重新对模型(1)和模型(2)进行回归。(3)为缓解内生性问题,将被解释变量(Patent)滞后一期代入模型(2)回归。

从回归结果来看(详见表9),员工持股计划(ESOP1)与企业创新(Patent)在1%的水平上显著正相关,表明员工持股计划的实施促进了企业创新的增长,与本文的核心观点一致,即企业在实施员工持股计划以后能够对员工形成有效激励,从而提高企业的创新产出。其次,在采用员工持股计划激励对象的总离职率来替代核心人才离职率之后,总离职率(TTO)与扩展型员工持股计划(ESOP)在1%的水平上显著负相关,强化了扩展型员工持股具备更好的人才激励效应这一结论;同时,本文将发明专利的申请数量替换成专利申请总数后显著性无较大变化。最后,本文将被解释变量Patent滞后一期进行回归结果依然显著,进一步说明了研究结论的稳健性。

七、研究结论与建议

本文的研究结论表明,较之传统型员工持股计划,覆盖范围更广的扩展型员工持股计划能够降低核心人才离职率,更好地为企业留住人才。并且这部分掌握关键资源和技术的核心员工对企业的创新产出具备显著的正向作用。进一步分析发现,较之非劳动密集型企业,劳动密集型企业实施扩展型员工持股计划所留下的核心员工对企业创新的促进作用更为显著。由此提出以下建议:

一是设定适合的激励方案以充分发挥核心人力资本的创新价值。基于本文的研究结论以及过往文献可知,激励对象以及激励范围的选择将会对企业的创新绩效产生重要影响。企业应当建立合理的人才激励机制,根据企业目标设定人才激励方案。如果企业意图追求高质量的创新行为,从本质上提高创新能力,那么此时所制定的激励方案应当兼顾更广泛的利益者,使企业的核心员工优先获得激励。

二是根据行业类型审慎地选择激励机制以提升行业整体创新产出。劳动密集型企业的整体升级需要从依赖要素驱动转向依靠创新驱动,从依赖投资和劳动力投入转向依靠技术进步,逐步改善目前过度依赖出口、低附加值的粗放型增长模式,加速人力资本的储备、自主创新和技术发展。为了更好地实现这一目标,对创新团队的激励机制应保持有效并力求高效。劳动密集型企业在选择激励路径时可选择扩展型员工持股计划,同时辅之以薪酬激励等多种激励手段,全面提升企业的创新质量和发展水平。

Employee Stock Ownership,Core Talent Turnover Rate and Corporate Innovation

CAO Yu-shan,WEI Lu-lu

Abstract:Based on sample from China’s A-share listed companies(2008-2016)to test innovative effectiveness of the employee stock ownership plan(ESOP)and reveal the role of the ESOP in promoting corporate innovation,it can be found that:extended ESOP can reduce the turnover rate of the core talents than the traditional ESOP.And these employees choosing to remain in business can effectively promote the innovation output of enterprises.Furthermore,we examined the impact of industry types on the incentive effectiveness of the ESOP.It is found that the implementation of the extended ESOP in labor-intensive enterprises has a more significant effect on innovation than that in non-labor-intensive enterprises.

Key words:employee stock ownership plan;traditional type;extended type;core talent turnover rate;corporate innovation

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号