一、引言

业绩归因是指上市公司在年报“管理层讨论与分析”中对当期会计利润和其他主要业绩指标变动所做的原因解释。业绩归因对投资者决策具有重要的影响。心理学的自利性归因假说,认为个体出于自利性动机,在归因过程中会主动对事件成因进行“加工”,以便“归功于己,推责于外”。该假说同样适用于企业管理层的业绩归因。大量研究表明,在自利性动机下,上市公司普遍存在业绩归因信息操纵行为:绩优时更倾向归因于内部管理,绩差时更倾向归因于外部环境,从而诱导投资者做出有利于管理层和企业的决策(Baginski等,2000;Tsang,2002;Aerts和Cheng,2011;孙蔓莉等,2012)。

自利性业绩归因对企业未来业绩的影响往往是负面的,这可能使股东高估现任管理层的管理绩效,造成“劣币驱逐良币”;同时,自利性业绩归因还可能造成现任管理层过度自信,其风险意识降低,导致非效率投资(侯巧铭等,2015)。Weiner(2000)指出,对过去事件的归因认知会影响个体与自我评价相关的情感反应,进而影响其后续行为。将其延伸到上市公司的业绩归因领域,可有以下推论:在企业盈利时,如果企业的管理层总是对外部有利环境因素视而不见,只是归功于自己做了哪些工作,那么这种心理可能导致过度自信,做出比较激进的投资和筹资活动,加大企业风险。反之,当企业亏损时,如果管理层一味归因于外部环境,不能及时反思和总结,则不利于扭转颓势。有学者在实证研究中也发现自利性业绩归因程度越高,企业未来业绩可能越差(Clapham和Schwenk,1991;蒋艳辉和冯楚建,2014)。

财务危机预警模型构建以来,经过了多次改进和演化。早期的模型主要基于财务指标。FitzPatrick(1932)最早进行了单变量财务指标预警研究,此后,各国学者基于偿债能力、获利能力、营运能力、发展能力、现金流状况等不同方面的财务指标进行拓展,构建并发展了财务危机预警模型(Odom和Sharda,1990;周首华等,1996)。近些年,随着公司治理因素等非财务指标在投资决策中的作用日益显现,一些学者也在尝试将其纳入财务危机预警模型(王克敏和姬美光,2006;张志花,2014),并取得了一定的突破。

本文作者非常赞同将非财务指标引入财务危机预警模型的思路。我们认为,财务数据的下滑是企业内外部不利因素综合作用的结果,而自利性业绩归因作为一项非财务因素,体现的是管理层心态,它可以预示出企业未来发生财务危机的风险。鉴于此,本文试图证实,如果将自利性业绩归因指标纳入现有财务预警模型,可以有效提高其预警效果。我们选取2015~2017年新增的因财务状况异常而被特别处理的144家上市公司为实验组(以下简称ST企业),并按照年度、行业和资产规模一对一匹配未被特别处理的企业为控制组(以下简称非ST企业),在包括财务和非财务指标的传统财务危机预警模型的基础上,加入自利性业绩归因指标,考察其对企业发生财务危机的预测能力以及预测效果。

研究结果表明:(1)管理层自利性业绩归因程度越高,企业陷入财务危机的可能性越大;(2)引入自利性业绩归因指标后,财务危机预警模型的预测效果得以显著提高;(3)进一步将业绩归因按内容细化后发现,ST企业组在归因过程中更多地强调销售相关因素,而非ST企业组更多地归因于研发。

本文的研究贡献在于:第一,将自利性业绩归因引入财务危机预警模型,从非财务信息角度,为财务危机预警研究提供了全新视角,提高了传统财务危机预警模型的判别效果;第二,将危机预警从财务数据表现,向前追溯至管理层的认知倾向和自我评价,建立“认知倾向(自利性业绩归因)——自我评价(过度自信)——行为后果(财务危机)”的逻辑链条,从管理层认知倾向探寻企业失败的早期踪迹;第三,我们还尝试对业绩归因按内容进行分类,探索了通过归因类别预判企业发展趋势的可能性,并发现了研发归因与未来发生财务危机可能性之间的负向相关关系,佐证了企业技术创新的重大意义。

后文的安排如下:第二部分回顾了自利性业绩归因的相关文献,并提出了研究假设;第三部分为研究设计;第四部分为实证结果分析;第五部分为研究结论。

二、文献回顾与假设提出

已有国内外学者通过各种研究方法证明,企业普遍存在自利性业绩归因行为。Baginski等(2000)、Tsang(2002)、孙蔓莉等(2012)、Kimbrough和Wang(2014)等很多研究聚焦于上市公司年报;Aerts和Cheng(2011)验证了招股说明书中的自利性业绩归因行为;Vaara等(2014)通过发放调查问卷,发现在并购活动中,并购方企业管理层的并购业绩与文化差异归因呈反比,但是与内部管理归因呈正U型关系;孙蔓莉等(2018)以案例研究的方式,研究发现上市公司还会将盈余管理与自利性业绩归因结合使用。

Billett和Qian(2008)的研究表明,当管理层将一些本应归因于运气的成功并购案例归功于自身时,就会产生过度自信,并且很有可能在以后的并购交易中失败。而且,过度自信的管理层更可能进行非效率投资,导致未来业绩下降(侯巧铭等,2015)。Choi和Lou(2013)的研究发现,自利性业绩归因的企业经理会选择较差的投资组合,还会投资于他们自身不熟悉的领域。Weitz(1983)认为自利性归因歪曲了公司业绩变化的真正动因,已有的低效战略没有改变,也就无法改善公司未来业绩。Clapham和Schwenk(1991)、蒋艳辉和冯楚建(2014)的研究结果均支持自利性业绩归因与未来业绩之间呈现负相关关系。Libby和Rennekamp(2012)发现,有过度自利性归因行为的企业,更容易被投资人抛弃,导致未来业绩更加不济。

综合以上文献研究,可以认为,自利性业绩归因广泛存在于上市公司信息披露实务之中。严重的自利性归因很可能引起管理层的过度自信,加大企业的经营风险,从而导致企业未来业绩变差。因此,提出本文第一个假设:

H1:业绩归因的自利性程度越高,企业在未来越可能被特别处理。

目前为止,财务危机预警模型的构建大多基于财务指标和公司治理方面的非财务指标。这些数据被纳入财务危机预警模型的机理是,在企业真正陷入危机之前,提醒投资者注意和规避风险。虽然不排除因突发状况而“猝死”的情况,但通过大量逐步恶化的数据提炼出的财务危机预警模型可以提前发出警示。但是,这些指标已经是企业内外不利因素作用的结果,其预警作用存在一定的滞后性和片面性(吴星泽,2011)。

然而,自利性业绩归因体现的是管理层心态。当个体可以在积极结果中看到环境因素的影响,在消极结果中看到自身因素的影响时,将会从过去经验中学到更多,从而可以提高未来绩效(Clapham和Schwenk,1991)。相反,在业绩好的年份,自利性业绩归因者鼓吹管理者的功绩,而忽视外部有利经济环境的贡献。这种“自我宣扬”式的归因倾向易造成管理层盲目自大,忽视风险。在业绩不好的年份,自利性业绩归因者会夸大外部不利经济环境的作用,借以掩盖管理过程中存在的过错。鉴于企业内外信息不对称,绩差企业的自利性归因掩饰了企业真实存在的问题(姚德权和杨华沙,2014;孙蔓莉等,2017),导致企业逐步陷入困境,进而发生财务危机。

当企业出现业绩下滑时,管理层往往通过应计盈余管理和真实盈余管理进行人为干预,从而使以财务数据为基础的预警模型效果打折扣。然而企业的盈余管理行为通常伴随着自利性业绩归因(孙蔓莉等,2018),这是因为企业将盈余管理行为对业绩的提升作用归因于内部管理,从而使自利性业绩归因指标提高(孙蔓莉和郑天娇,2016)。在实证研究结果上表现为盈余管理程度与自利性业绩归因正相关(Aert和Cheng,2011)。因此,在财务数据可能因盈余管理而被迟滞的情况下,与盈余管理同步的自利性业绩归因指标则可能更为及时地发挥预警作用。

综上,通过自利性业绩归因指标,投资者可能更早地发现企业管理层自我认知偏差的迹象,同时还可规避盈余管理对财务数据的干扰,能够更早地对未来财务危机的发生产生预警作用。因此,提出本文第二个假设:

H2:引入自利性业绩归因指标,可以提高现有财务危机预警模型的预警效果。

三、研究设计

(一)样本选择

由于各国制度背景差异,对财务危机的定义也不完全一致,国外学者普遍采用Altman(1968)的方法,以申请破产作为企业发生财务危机的标志。但在我国资本市场,面临破产风险的上市企业会被当作借壳上市的工具而被收购,很少会出现申请破产的情况。因此,国内学者通常将因亏损而被特别处理的ST企业作为财务危机预警的研究对象(陈晓和陈治鸿,2000;张鸣和程涛,2005)。本文同样将ST企业作为财务危机企业进行考察,同时根据年度、行业和资产规模一对一匹配非ST企业为控制组(韩立岩和李慧,2009;王秀丽等,2017)。

本文以ST企业被特别处理前3年(t-3年)的截面数据构建财务危机预警模型(刘洪和何光军,2004)。理由有二:第一,根据ST制度,企业因前两年经营结果被特别处理,因此预测的始点至少应在t-3年及以前;第二,t-4年及以前,ST与非ST企业的业绩差异并不显著(何沛俐和章早立,2002)。

最终本文选取了2015~2017年每年新增的A股ST企业,共计144家,加上一对一匹配的非ST企业,共包括288个样本企业。文中除自利性业绩归因数据由作者手工搜集计算,其他实证数据均来自CSMAR数据库。

(二)模型构建

为了提升财务危机预警模型的可靠性和全面性,我们同时考虑了财务指标和非财务指标。财务指标和非财务指标的选取过程具体如下:首先,参考已有文献,初步选取相关研究中涉及的主要指标;其次,进行正态分布检验,对符合正态分布的指标采用独立样本t检验,对不符合正态分布的指标采用非参数检验,以确定在ST和非ST企业之间存在显著差异的指标,从而减少多重共线性并提高判别效果。

1.财务指标

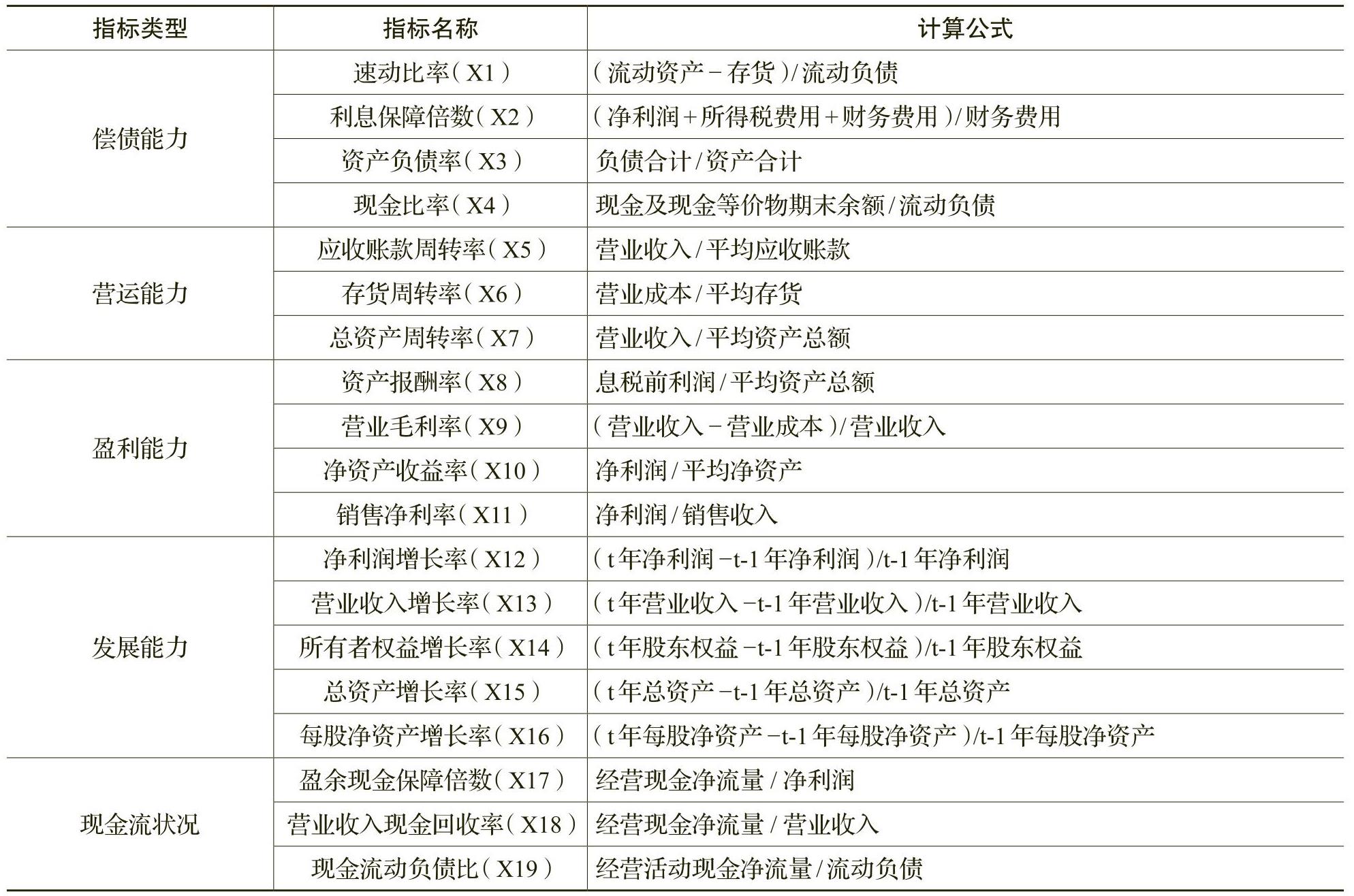

借鉴已有研究,本文初步选取了偿债能力、营运能力、盈利能力、发展能力、现金流状况等五个方面的19个财务指标(详见表1)。

通过Kolmogorov-Smirnov检验(K-S检验)方法,对19个财务指标进行正态分布检验,结果显示,只有资产负债率(X3)的双侧渐进概率大于0.05,服从正态分布,其他18个指标不服从正态分布。因此,对资产负债率(X3)进行独立样本t检验,对其他18个指标采用非参数检验。独立样本t检验结果显示,t值为6.481(p<0.01),表明资产负债率(X3)在ST与非ST企业之间具有显著差异。非参数检验结果中,除了应收账款周转率(X5)、存货周转率(X6)、总资产增长率(X15)、每股净资产增长率(X16)等4个指标以外,其他14个指标在两组之间差异显著(p<0.05)。因此本文剔除以上4个在两组间不具有显著差异的指标,最终确定了财务指标15个。

2.非财务指标

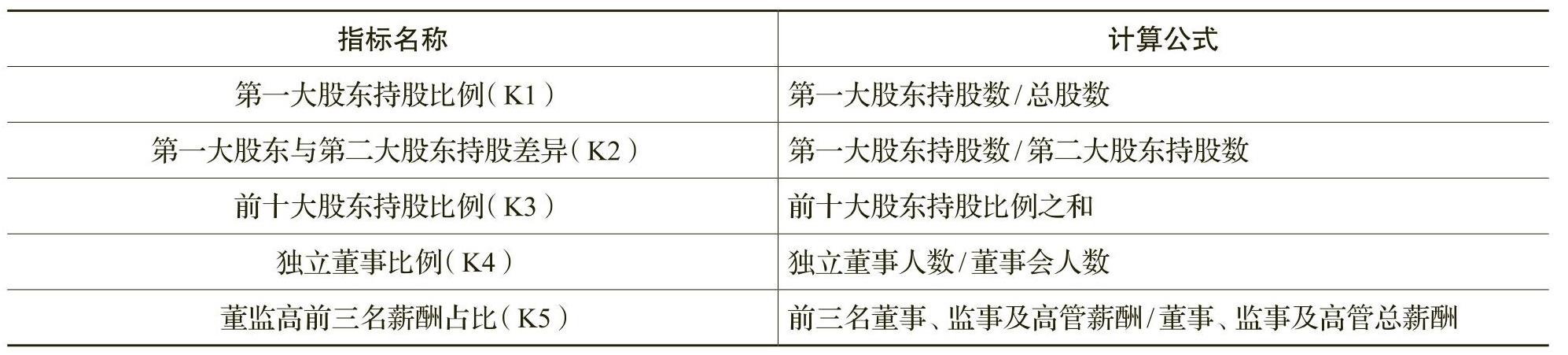

参考已有文献,初步选取5个非财务指标,如表2所示。经过正态分布检验及显著性检验(独立样本t检验或非参数检验),最终确定了前十大股东持股比例(K3)和独立董事比例(K4)(限于篇幅,检验过程不做报告)。

3.自利性业绩归因指标

构建自利性业绩归因指标的具体过程如下:首先,根据本文总结的归因词汇表,例如“由于”、“因为”、“导致”、“所以”、“原因在于”、“受到……的影响”等,对年报“管理层讨论与分析”中管理层对业绩变动的解释部分进行因果关系判断,摘出归因语句;其次,参考Salancik和Meindl(1984)的方法,根据业绩变动方向(上升/下降)和归因方向(内部归因/外部归因),将归因语句划分为4个类别(详见表3),并按照各类别分别赋值语句字数;最后,为消除不同企业年报语言风格的影响,参考孙蔓莉(2012)的方法,采用相对值度量自利性业绩归因(SSAB),具体的,SSAB =(IP-EP+EN-IN)/(IP+EP+EN+IN),其中IP-EP表示绩优企业内部归因程度,EN-IN表示绩差企业外部归因程度,SSAB越大则自利性业绩归因倾向越强。

(三)预警模型

借鉴吴世农和卢贤义(2001)的研究,本文选择多元逻辑回归模型(Logit模型)。模型中,因变量为企业是否发生财务危机的二分变量,ST企业赋值为1,非ST企业赋值为0;自变量包括15个财务指标、2个非财务指标及自利性业绩归因指标。

四、研究结果及分析

(一)描述性统计结果

从表4描述性统计结果可见,自利性业绩归因的平均值为0.796,中位数为1.000,表明样本中大多数企业业绩归因存在自利倾向,而且水平偏高。另外,其他财务指标和公司治理指标中大多数标准差较大,表明样本中各企业的财务状况和公司治理水平存在较大差距,这可能主要源于财务危机企业与非财务危机企业之间的差异(Odom和Sharda,1990;周首华等,1996)。

(二)财务危机预警模型

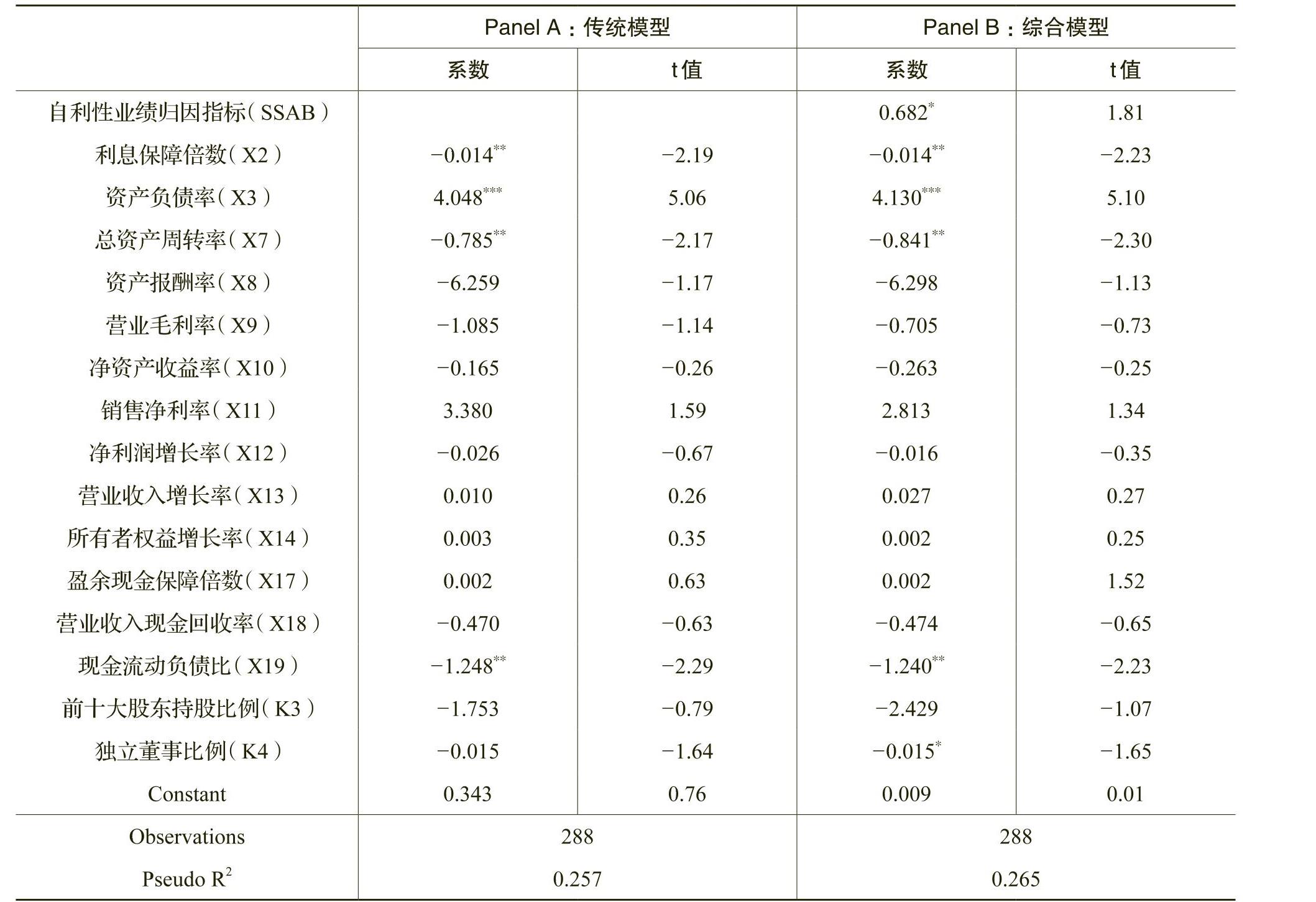

不包括自利性业绩归因指标的财务危机预警模型(传统模型)回归结果(详见表5的Panel A)显示,财务指标中利息保障倍数(X2)、总资产周转率(X7)和现金流动负债比(X19)的系数显著为负,资产负债率(X3)的系数显著为正,表明企业偿债能力越强、资产运营效率越高、现金流状况越好,被ST的可能性越小,资本结构中债务比重越高,被ST的可能性越大。

包括自利性业绩归因的财务危机预警模型(综合模型)结果(详见表5的Panel B)显示,自利性业绩归因指标(SSAB)的系数显著为正,表明企业自利性业绩归因程度越强,被ST的可能性越大,支持了本文假设1。

(三)模型预警效果检验

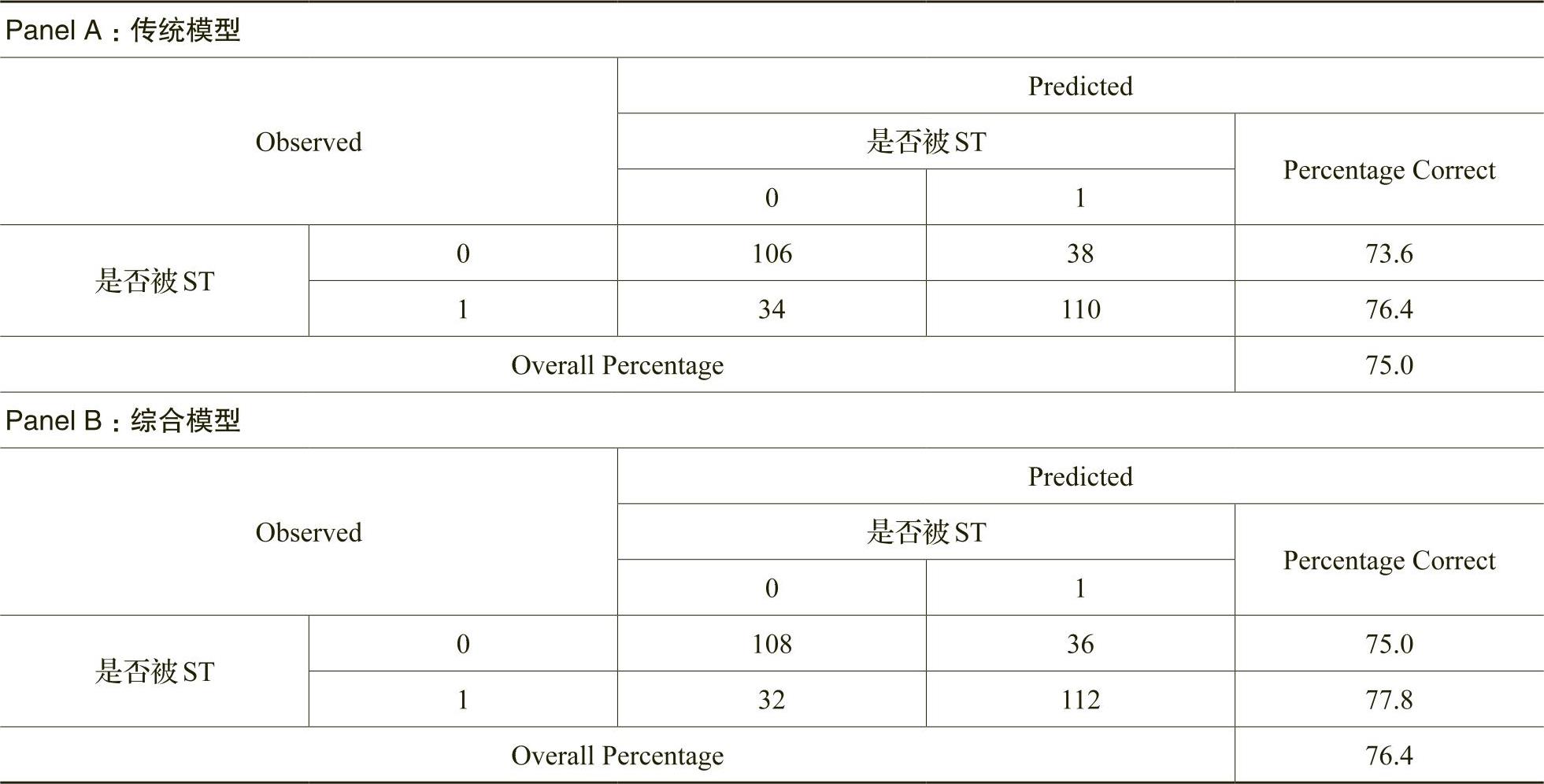

基于传统模型和综合模型的估计系数,进行预警效果检验的结果如表6所示。实际144家ST企业和144家非ST企业中,采用传统模型可识别出110家ST企业和106家非ST企业,预测准确率分别为76.4%和73.6%,综合准确率达到75%;采用综合模型,可识别出112家ST企业和108家非ST企业,预测准确率分别为77.8%和75.0%,综合准确率达到76.4%,比传统模型高1.4%,即提高了模型的预测能力,支持了本文假设2。进一步计算两个模型的ROC曲线下面积结果,传统模型AUC为0.8254,综合模型的AUC为0.8294,表明综合模型的预测效果确有提高。

(四)进一步分析

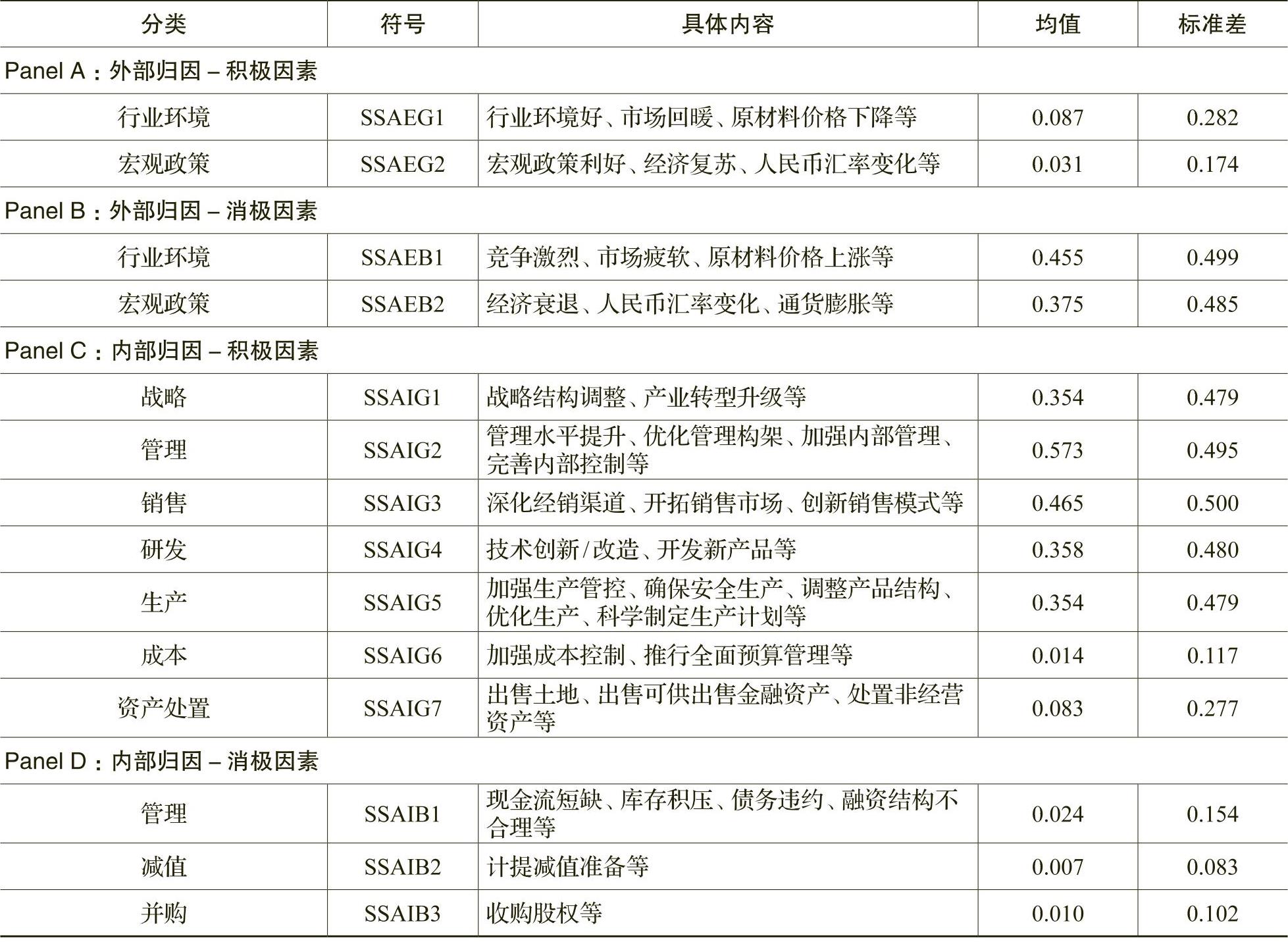

在前文的主研究中,我们证实了自利性业绩归因指标在财务预警中能够发挥作用。业绩归因的自利性操纵主要表现为对管理层有利归因的夸大和对管理层不利归因的掩饰。因此,有利归因与不利归因的差值被作为总体自利性程度的衡量方法。为进一步丰富与细化自利性业绩归因对财务危机预警的作用,本文对业绩归因的具体内容进行了细分类,考察具体归因细类对财务危机预警的效果,分类的标准如表7所示。

在表7中,我们按照样本企业的归因内容共设置了14个相关业绩归因的虚拟变量,如果企业做出了相关内容归因则赋值为1,否则赋值为0。由于所有归因细类变量的最大值均为1,最小值均为0,样本量也相同,所以在表7中仅列示了均值和标准差。在外部归因中,企业更熟悉行业环境,因此行业环境归因要多于宏观政策归因。在内部归因中,战略、管理、销售、研发和生产是企业较为频繁提及的业绩影响因素。

从表7的各归因细项的均值观察,可以发现,样本企业更乐于强调内部管理中的积极因素和外部环境中的消极因素,来突出自己的管理绩效或者推托管理责任;而外部环境中的积极因素和内部管理中出现的消极因素则尽可能弱化,将绩优归因于自身,或者对管理失误轻描淡写。这说明上市公司不仅是在归因总体上表现出自利性倾向,而且在每一个归因细项上也都表现出自利性倾向。

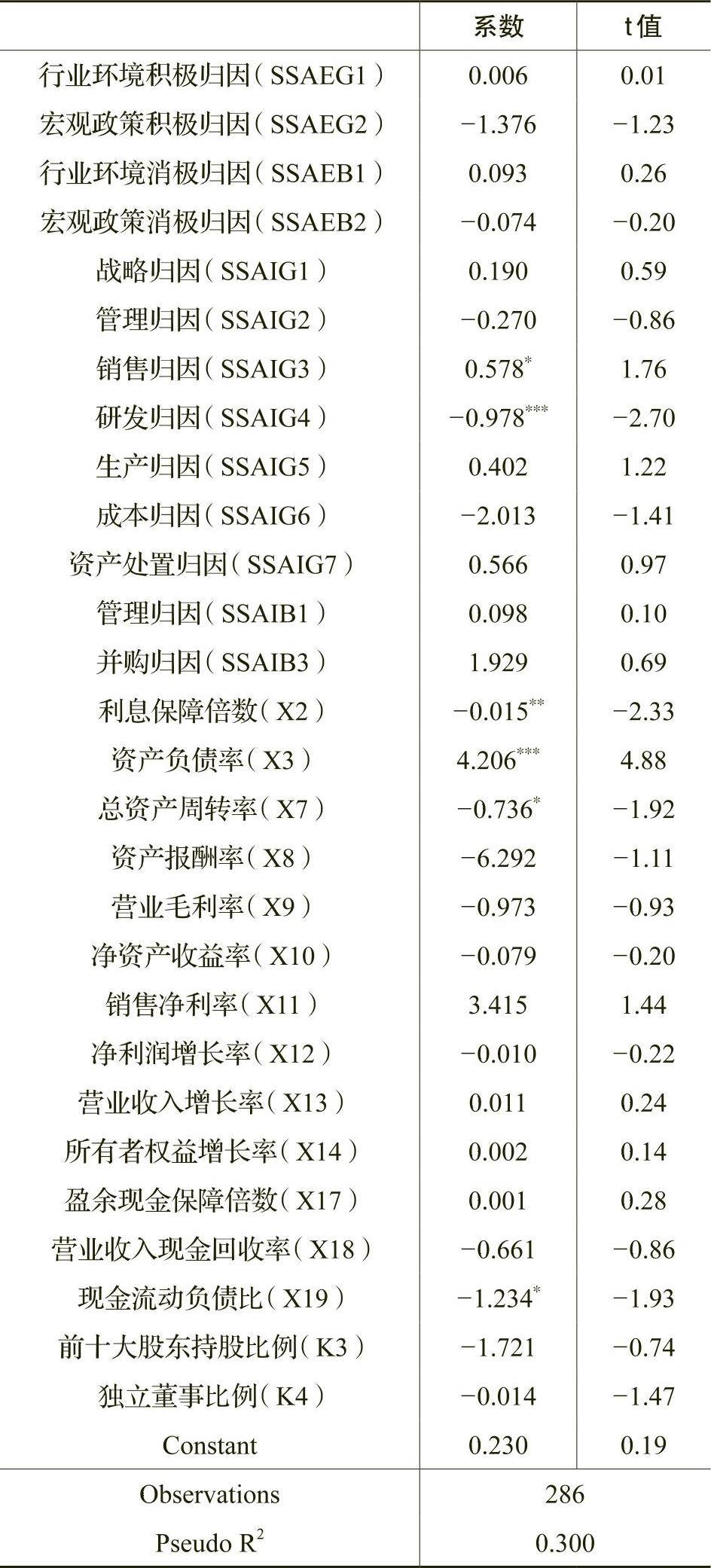

我们将各归因细项引入财务预警模型,以观察具体归因内容是否对财务危机预警有效。引入业绩归因内容分类的回归结果如表8所示,销售(SSAIG3)的系数显著为正,研发(SSAIG4)的系数显著为负,表明如果企业存在销售方面的归因,则被ST的概率较高,如果企业存在研发方面的归因,则被ST的概率相对较低。“研发”是比较“进取”的、具有长远布局的企业行为。如果企业的业绩增长主要来源于成功的研发,可在实质上增强企业核心竞争力,对未来产生长期的业绩提升效果。同时,研发需要大量资金,能够大力投入财力物力进行研发的企业,其资本实力和盈利能力较强,未来发生财务危机的可能性较小。而“销售”作为企业的一种日常经营活动,与研发相比,更为偏向于“守成”和改良式的调整,如果企业将业绩增长仅仅归结于销售方面的原因,那么企业在未来竞争中有可能面临逐步落后的风险。

五、研究结论

本文选取2015~2017年新增的144家ST企业及与之一对一匹配的非ST企业为样本,在传统财务危机预警模型的基础上加入自利性业绩归因指标,考察了自利性业绩归因对企业未来陷入财务危机的预测能力以及预测效果。研究发现:管理层自利性业绩归因程度越高,企业陷入财务危机的可能性越大。而且,纳入自利性业绩归因指标后的综合预警模型,较传统预警模型的预警效果提高了1.4%。在进一步研究中,我们尝试对归因内容进行了细分。将归因细类纳入预警模型后,我们发现,ST企业组更多地强调销售相关因素,非ST企业组则更多地归因于研发。研发归因与被ST可能性的显著负相关关系也在一定程度上说明了企业技术创新的重大意义。

本文将自利性业绩归因的研究扩展到财务预警领域内,并且证实它能够在财务预警过程中发挥实质作用。与已有研究大多强调自利性业绩归因的经济后果不同,本文关注的是投资者如何利用自利性业绩归因更有效地规避投资风险,更好地躲开那些隐蔽的“地雷”。所以,从这个角度看,本文更类似于一种应用性的研究。

本文的局限主要体现在:第一,尽管在我国制度背景下,将ST企业作为财务危机企业具有合理性,但ST并不是企业发生财务危机的充分必要条件。第二,预警模型并未囊括企业所有财务和非财务信息,尤其是在非财务信息方面不够全面。第三,由于业绩归因数据需要手工采集和人工分析,工作量较大,因此有限的样本可能对结果的稳定性有所影响。这些局限也为以后的研究提供了方向。

Financial Crisis Warning System Research Based on Self-Serving Attribution Bias

SUN Man-li,LIU Xiang-yu,HAN Yan-jin

Abstract:This paper examines the financial crisis early warning effect based on self-serving attribution bias by using data of special treated companies from 2015 to 2017.We find that,the stronger the self-serving attribution bias is,the greater likelihood that a company will fall into financial crisis in its later operation.The forecasting effect can be improved when self-serving attribution bias is included in the crisis warning model.In further study,sales related attribution will significantly increase the probability of being ST,while R&D related attribution will significantly reduce the probability of being ST.

Key words:financial crisis;early warning effect;performance attribution;self-serving

(责任编辑 杨亚彬)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号