- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第03期 > 财务研究201903文章 > 正文商业信用与银行信贷的动态转化——基于供应商关系的视角

时间:2019-12-25 作者:章铁生 彭丽 作者简介:章铁生,安徽工业大学商学院教授;彭丽,安徽工业大学商学院硕士研究生。

[大]

[中]

[小]

摘要:

一、引言

商业信用和银行信贷作为企业不同的融资来源,对企业的发展起到至关重要的作用(袁卫秋等,2017)。国内外学者关于二者间的关系进行了广泛探讨,主要形成了两大理论:替代理论和互补理论。替代理论主要基于信贷配给(Schwartz,1974;Nilsen,2002;刘民权等,2004;张杰等,2013)和融资比较优势(Ferris,1981;Smith,1987;Petersen和Rajan,1997;Burkart和Ellingsen,2004;谭伟强,2006),认为供应商提供的商业信用具有融资性和经营性,能在一定程度上缓解银行信贷的不足。互补理论主要基于信号效应,认为供应商授信的过程也是一种企业质量信号传递的过程,从而得出二者存在互补关系(Biais和Gollier,1997;Cole,2010;Kling等,2014;陈继勇等,2015;吴娜等,2017)。

近两年,相关学者不再局限于二者简单的线性关系研究,而是将关注的焦点扩展到动态转化关系上。如袁卫秋等(2017)从企业生命周期出发,发现在不同的生命周期内,企业的商业信用与银行信贷出现由替代到互补的动态转化关系。吴娜等(2017)研究发现商业信用规模未达到门槛之前,商业信用与银行信贷为替代关系;达到门槛后,二者为互补关系。于博等(2018)从产能治理角度...

一、引言

商业信用和银行信贷作为企业不同的融资来源,对企业的发展起到至关重要的作用(袁卫秋等,2017)。国内外学者关于二者间的关系进行了广泛探讨,主要形成了两大理论:替代理论和互补理论。替代理论主要基于信贷配给(Schwartz,1974;Nilsen,2002;刘民权等,2004;张杰等,2013)和融资比较优势(Ferris,1981;Smith,1987;Petersen和Rajan,1997;Burkart和Ellingsen,2004;谭伟强,2006),认为供应商提供的商业信用具有融资性和经营性,能在一定程度上缓解银行信贷的不足。互补理论主要基于信号效应,认为供应商授信的过程也是一种企业质量信号传递的过程,从而得出二者存在互补关系(Biais和Gollier,1997;Cole,2010;Kling等,2014;陈继勇等,2015;吴娜等,2017)。

近两年,相关学者不再局限于二者简单的线性关系研究,而是将关注的焦点扩展到动态转化关系上。如袁卫秋等(2017)从企业生命周期出发,发现在不同的生命周期内,企业的商业信用与银行信贷出现由替代到互补的动态转化关系。吴娜等(2017)研究发现商业信用规模未达到门槛之前,商业信用与银行信贷为替代关系;达到门槛后,二者为互补关系。于博等(2018)从产能治理角度出发,发现商业信用与银行信贷之间的关系随着产能变化出现由替代转为互补的动态转化。但是,鲜有文献关注供应商对商业信用和银行信贷的动态转化关系影响。供应商作为企业重要的利益相关者,对企业的生产经营产生重要影响,包括对企业的股利分配(Wang,2012)、盈余管理(Dou等,2013;林钟高等,2014)、现金持有(张志宏等,2015;王勇等,2016)、审计决策(王少飞等,2010;王雄元等,2014)、公司业绩(陈正林等,2014;许江波等,2018)等,相关文献也涉及到商业信用(李任斯等,2016;孙兰兰等,2017)、银行信贷(王迪等,2016),但主要侧重于“供应商→商业信用”或者“供应商→银行信贷”的逻辑链条,单方面研究供应商对其各自的影响,而忽略了供应商作为企业长期的交易伙伴,会同时影响银行信贷和商业信用的需求和获取能力,对二者关系随着供应商集中度的不同如何动态转化缺乏足够的关注。因此,本文基于供应商集中度视角关注商业信用和银行信贷的动态转化关系具有较强的现实意义。另外,宏观经济政策会对微观企业行为产生重要影响,面对不同的宏观经济政策,企业的商业信用和银行信贷的需求和获取能力存在差异性,这些差异会随着供应商集中度的不同存在区别吗?现有文献尚没有对此进行研究。因此,本文进一步考察了不同货币政策下供应商集中度对商业信用和银行信贷动态转化影响的差异。

本文以中国沪深A股制造业上市公司数据为研究对象,从供应商这一利益相关者角度出发,研究了供应商集中度对商业信用和银行信贷动态转化关系的影响及其在不同货币政策下的差异。研究结果丰富了商业信用和银行信贷之间关系的文献,为企业制定相关融资决策提供了借鉴;也丰富了供应商关系型交易经济后果的相关文献,扩展了供应商关系型交易、商业信用与银行信贷的关系研究;同时,还有助于我们进一步理解我国经济背景下宏观经济政策对企业微观行为的作用机理。

本文余下内容安排如下:第二部分是理论分析与研究假设;第三部分是研究设计;第四部分是实证检验与结果分析;第五部分是稳健性检验;第六部分是研究结论。

二、理论分析与研究假设

供应商作为企业重要的利益相关者,会对企业的生产经营产生重要影响。在中国,仅依靠企业自身要素在行业中占据优势地位越来越困难(林钟高等,2015),供应链间的竞争逐渐成为企业间竞争的方向(郑登攀等,2016)。而对于不同程度的供应链关系,企业对商业信用和银行信贷的需求不同,获取能力也不一样。阳佳余等(2013)发现商业信用与银行信贷间的关系因企业所处的供应链地位的不同存在显著差异。结合波特的五力模型分析,随着企业与供应商之间关系型交易程度的加深,企业与供应商之间的议价能力会发生转变,企业获取商业信用和银行信贷的能力可能也会发生动态转化。

首先,在关系型交易建立的初期,市场上的供应商较多,在一对多的供求关系中企业处于优势地位(马黎珺等,2016)。由于信息不对称的存在,企业对产品质量不了解,需要供应商提供商业信用作为产品质量保证(Smith,1987)。同时,供应商为了提高市场竞争力,促进产品的销售,降低交易成本,维持与企业的良好关系,也会选择提供更多的商业信用作为竞争方式(Schwartz和Whitcomb,1977;Emery,1984;Summers和Wilson,2003)。商业信用作为企业流动资产的一部分,会影响企业的流动性。当企业处于优势地位,具有较强的议价能力时,为了能够保留充足的现金流来进行投资、规避风险,企业会充分利用商业信用(李任斯等,2016)。而在供应商集中度低的情况下,企业获取银行信贷的能力相对较弱。一方面,银行难以通过关注少数几个主要供应商的经营状况,及时识别并准确评估企业的业绩风险(王迪等,2016)。另一方面,较低的供应商集中度使得企业间交易更分散,供应链整合更为困难(唐跃军,2009),银行将难以通过供应链关系达到信息甄别的外溢效应。因此,本文认为在供应商集中度较低时,企业获取的商业信用增多,银行信贷减少,二者为替代关系。

其次,随着关系型交易的逐步加深,双方之间的合作关系增强,信息不对称程度降低,企业与供应商之间的关系由最初的交易维持关系,转变为一种“共同治理”的关系(李艳平等,2016)。相对适度的供应商关系型交易会使得银行等外部债权人对企业财务和经营信息的收集相对容易,银企间信息不对称程度降低(李苗苗,2017),银行能够通过供应商关系型交易获得信息外溢效应,从而能够有效提高对贷款企业的监督和控制(王迪等,2016)。相对适度的供应商关系型交易也兼顾了企业的供应风险和供应链的整合,有助于企业经营业绩的提高(唐跃军,2009),从而可以向银行等外部相关者传递利好的信号,增强企业银行信贷的获取能力。但是,相对适中的供应商集中度下,企业与供应商之间的交流合作日益频繁,供应商通过提供商业信用作为产品质量的保障来吸引客户的需求会降低(Smith,1987)。同时,随着供应商集中度的提高,企业对其依赖性增强,企业的谈判优势逐步降低,企业获取商业信用的能力下降(李任斯等,2016)。因此,本文认为,适中的供应商集中度,会导致企业商业信用减少,银行借款增多,二者仍为一种替代关系。

最后,随着关系型交易持续上升,企业与供应商之间的力量关系发生转化。供应商集中度较高,意味着企业更依赖少数几个供应商及其相关技术、能源的支持,供应商的议价能力越强,因而可能会对企业的生产发展产生不利影响。一方面,当供应商议价能力较强时,货款收回的及时性与可能性成为供应商关注的重点(李艳平,2017)。供应商为了获得超额利润,会提出更多有利于自己的付款条件,要求企业及时付款,减少商业信用供给(李任斯等,2016)。同时,供应商集中度较高时,企业单笔采购金额较大,供应商承担的风险相对较多,基于风险考虑,供应商会更多要求企业采取付现方式,减少商业信用的供给(马黎珺等,2016)。另一方面,在供应商集中度较高时,一旦主要供应商出现经营危机停止供应,企业因已有的专有化投资较高,将难以在短期内更换供应商,导致生产经营受到极大的影响(Wang,2012)。因此,为了维持供应商关系以及供货渠道的稳定,企业不会一味地占有供应商的流动性。相比商业信用融资,银行作为外部利益相关者更加关注的是企业的财务状况和违约风险(魏锋等,2011)。供应商集中度较高,意味着企业的专有化投资较高,面临着潜在的套牢风险,一旦供应商停止供货,企业的生产经营将受到严重的负面影响,进而影响企业的偿债能力(Kolay等,2015),银行作为外部债权人在授信过程中考虑到套牢风险,在发放贷款过程中会更加谨慎,而企业为了经营的稳定性,也会主动降低银行信贷以控制财务风险(Baneljee等,2008)。同时,供应商集中度较高,企业的经营风险较大(许江波等,2018),发生现金流周转困难及无力偿付借款的概率上升,这会使银行的避险情绪进一步提升,进而对企业的银行信贷产生不利影响。基于此,本文提出假设1。

H1:在其他条件不变的情况下,供应商集中度会影响商业信用与银行信贷的动态转化。具体为:在供应商集中度较低和适中时,商业信用与银行信贷为替代关系;在供应商集中度较高时,二者转化为互补关系。

货币政策作为我国宏观调控的主要工具之一,是影响企业债务融资的重要因素。货币政策除了影响企业债券的利率水平,还通过影响银行对企业的贷款达到调控经济的作用(Kashyap等,1993;Kashyap和Stein,2000)。同时,企业的商业信用融资规模不仅受到自身议价能力和融资需求的影响,也受到宏观经济政策的影响。饶品贵等(2013)发现微观企业在面临货币政策变化时,可能利用供应商主动或者被动提供的商业信用,以减少货币政策对企业融资的冲击。因此可以推断,不同的货币政策下,供应商集中度对企业的商业信用和银行信贷的动态转化影响不同。

首先,在货币政策紧缩时期,货币供应减少,银行可贷资金规模缩减,出于自身利益最大化和风险的考虑,银行更加关注信贷资金投放的安全性(李志军等,2011)。对于供应商集中度较低的企业,由于其供应商较多,供应链整合困难,银行难以利用供应商对企业的信息优势,缓解银企之间的信息不对称程度(Chen等,2001),基于逆向选择和道德风险的考虑,银行对这类企业信贷紧缩程度更高。同时,银行信贷和商业信用为我国企业主要的融资渠道(陈继勇等,2015),在银行信贷较难获取的情况下,企业会更加依靠商业信用融资。李任斯等(2016)发现在供应商地位不高时,即使面临融资约束或者陷入流动性危机也不能减少商业信用的提供。因此,在供应商集中度较低时,企业会充分利用商业信用作为替代性融资。其次,随着供应商集中度的提高,企业与供应商的合作关系加强,长期的购销活动使得双方间了解程度加深,信息不对称程度降低。在货币政策从紧时期,银行更加关注信贷资源配置的效率,相对稳定的供应商关系向市场释放出企业经营良好的信号,有利于银行对企业经营信息和财务信息的收集,并能有效提高对贷款企业的监督和控制,一定程度上缓解了银企间的信息不对称程度,降低了银行逆向选择和道德风险问题(李苗苗,2017)。因此,在银行信贷紧缩的情况下,供应商集中度适中的企业获取的银行信贷相对较多。此外,由于企业与供应商的合作关系加强,企业为了供货稳定,在货币紧缩时期并不会一味地选择占有供应商的商业信用以弥补资金缺口,反而可能会在供应商资金困难的时候“体恤”供应商,减少对企业商业信用的占用(王雄元,2015)。因此,企业商业信用融资规模相对减少。最后,随着供应商集中度的进一步提高,企业更加依赖少数几个供应商,企业的经营风险增大,同时存在着严重的套牢风险(Hertzel等,2008)。在中国的制度背景下,对债权人的法律保护还比较弱,从紧的货币政策加重了银行对风险的规避态度,因此,银行对这类企业的信贷紧缩程度更高。对于商业信用融资,由于从紧的货币政策,供应商可获得的银行信贷减少,出于自身流动性和风险的考虑,供应商会利用其优势地位减少商业信用的提供。因此,企业的商业信用和银行信贷都处于下降趋势。

在货币政策宽松时期,银行货币相对充裕,基于自身利益考虑会放松对企业的要求,增加放贷总量,企业融资成本较低,可获得的银行信贷增多。当企业具有较好融资渠道时,供应商提供的商业信用融资的作用可能会减弱,从而弱化供应商集中度对商业信用和银行信贷动态转化的影响。基于此,本文提出假设2。

H2:在其他条件不变的情况下,供应商集中度对商业信用和银行信贷动态转化关系的影响在货币政策紧缩时期更加显著。

三、研究设计

(一)样本选择

由于我国企业从2007年开始执行新的会计准则,因此本文将2007年作为起点,选取2007~2016年沪深A股制造业上市公司数据为研究对象进行实证分析。为保证数据的稳定性,进行了如下处理:(1)剔除了ST、*ST上市公司样本。(2)剔除了金融保险业上市公司样本。(3)剔除了财务数据缺失的上市公司样本。最终获得10575个样本数据。其中,前五大供应商和前五大客户的数据通过手工收集得到,其他的财务数据通过国泰安(CSMAR)数据库和万得(WIND)数据库收集得到。为了消除极端值对研究结果可能的影响,本文对连续变量进行了1%的Winsorize处理。实证分析部分前期数据处理利用EXCEL,之后利用STATA 13进行数据处理。

(二)变量选取及界定

1.银行信贷(Bank)

本文主要研究的是商业信用和银行信贷的动态转化关系影响,为了研究口径一致,参考于博等(2018)的方法,对银行信贷采用当前营业收入进行标准化,即以“短期借款/营业收入”衡量,以便更好地反映企业经营活动中资金的流动性。

2.商业信用(Ap)

本文主要考虑的是企业从供应商获得的那部分商业信用,借鉴饶品贵等(2013)以及于博等(2018)的做法,使用“(应付账款+应付票据)/营业收入”衡量企业获取的商业信用。

3.供应商集中度(Sup5)

参考林钟高等(2014)、王迪等(2016)以及孙兰兰等(2017)的做法,本文使用“企业向前五大供应商采购比例合计”来度量供应商集中度,该比率越大表示供应商集中度越高。

4.货币政策(Mp)

参考祝继高等(2009)、陆正飞等(2011)以及王雄元等(2015)的做法,本文采用“Mp=M2增长率-GDP增长率-CPI增长率”来估算货币政策紧缩程度,该值越小表明货币政策越紧缩,经计算本文选择6个Mp值比较小的年份,即2007、2008、2011、2012、2014、2016为货币政策紧缩时期,取值为1,其余年份取值为0,作为宽松时期。

借鉴陆正飞等(2011)、袁卫秋等(2017)以及于博等(2018)的相关研究,本文在模型中还控制了客户集中度(Cus5)、公司规模(Size)、现金流量(Cfo)、成长能力(Growth)、公司年限(Age)、总资产净利率(Roa)、市场化指数(Market)、第一大股东持股比例(Top1)、两职合一(Ibr)、资产期限结构(Ppe)、存货水平(Inva)、资产负债率(Lev)、现金持有水平(Cash)、产权性质(State)等多个因素对商业信用和银行信贷的影响。其中,考虑到本文的数据取自2007~2016年,对于相关年份的市场化指数评分缺失数据,参考郭桂花等(2014),采取平均法计算。

具体变量定义见表1。

(三)模型设定

为了验证假设1,本文建立了基础模型,按照供应商集中度(分行业)分为低、中、高三组,检验在不同的供应商集中度下,商业信用与银行信贷的动态转化关系。为了验证假设2,将货币政策分为宽松和紧缩时期,分组检验不同的供应商集中度下商业信用与银行信贷的动态转化关系。

+β14Cash+β15State+∑Year+∑Ind+ξ

四、实证结果与分析

(一)描述性统计

表2为主要变量的描述性统计结果。其中,企业获取的银行信贷均值为0.2040,中值为0.1274,最大值为1.2119,最小值为0,说明企业之间银行信贷获取能力存在显著的差异。关于商业信用的情况,商业信用均值为0.2226,中值为0.1843,最大值为0.8586,最小值为0.0168,表明不同企业的商业信用融资能力差别也很大。将商业信用与银行信贷进行比较,二者规模相近,说明商业信用已经成为企业不可或缺的融资来源。同时,供应商集中度的均值为0.3481,中值为0.3061,最大值为0.9184,最小值为0.0620,标准差为0.1911,表明不同企业的供应商分布存在显著差异,这为本文的研究提供了一个很好的契机。

(二)主要变量的描述性统计及组间检验

本文关心的重点是,供应商集中度不同的情况下,上市公司银行信贷和商业信用的相对变化以及这个变化在不同货币政策下的差异。考虑到行业之间集中度的差异性,本文按照分行业的供应商集中度分为低、中、高三组,从表3中均值和中位数的变化趋势可知,在供应商集中度较低的情况下,企业银行信贷相对较少,商业信用相对较多;伴随着供应商集中度的上升,企业的银行信贷上升,而商业信用出现下降;进一步,随着供应商集中度的再次提高,企业的银行信贷和商业信用同时下降。这在一定程度上说明了随着供应商集中度的变化,商业信用与银行信贷的关系呈现由替代到互补的动态变化,供应商集中度很可能是二者动态转化的条件之一。

本文进一步考虑在不同货币政策下,供应商集中度对商业信用和银行信贷动态转化的影响是否存在差异。从表4可知,与货币政策宽松时期相比,货币政策紧缩时期内企业的银行信贷规模和商业信用规模的均值都在一定程度上有所缩减,并且均通过了t检验。这说明在我国制度背景下,一旦政府实行从紧的货币政策,银行将可贷资金规模缩减,大量企业难以获得充足的信贷资源,导致供应商企业可提供的商业信用资源减少,因此客户企业可获取的商业信用规模在一定程度上下降。这与已有研究文献(郑军等,2013;袁卫秋等,2017)结论一致。同时,供应商集中度(Sup5)的均值也存在差异,货币政策紧缩时期显著高于宽松时期,说明我国企业在紧缩的货币政策时期更加依赖供应商关系型交易。这可能是由于我国企业的融资渠道较少,在融资困难时,商业信用和银行信贷成为稀缺资源,而供应商关系直接影响企业的生产成本和商业信用融资规模(Freeman,1984),因此银行会更加看重供应商这一社会资本对企业的影响。

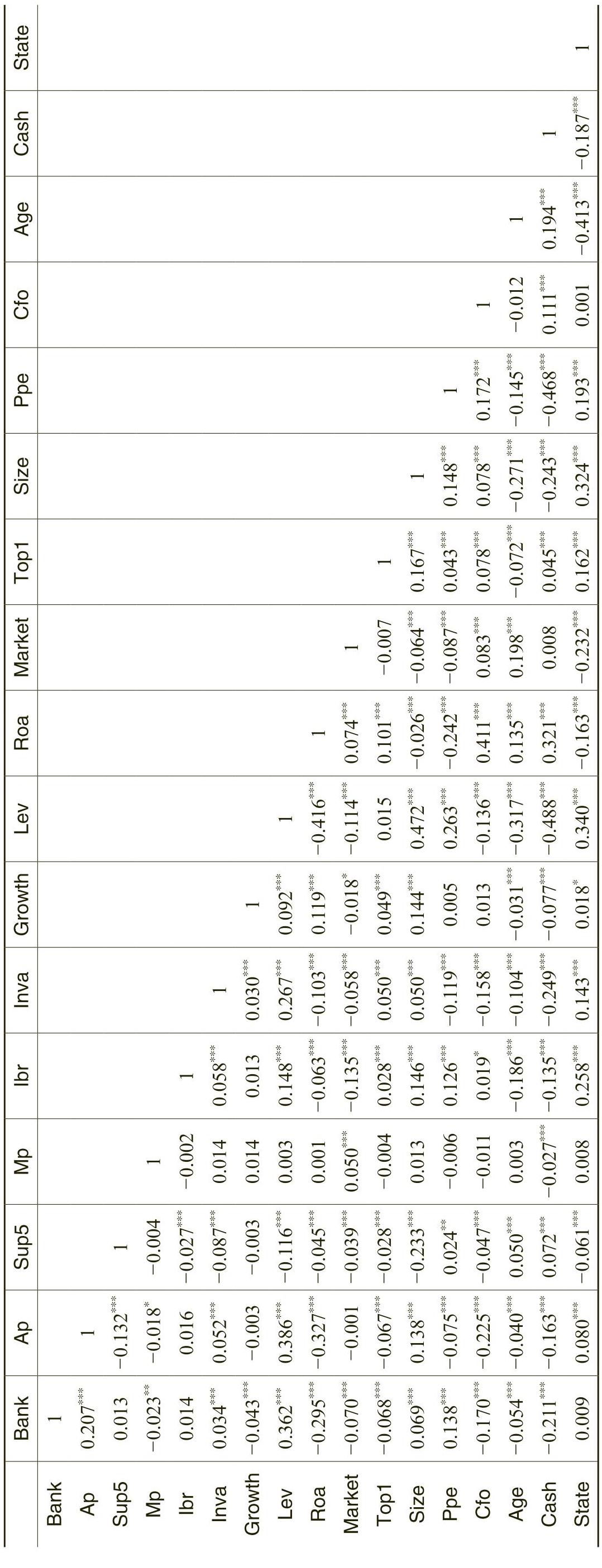

(三)相关性分析

表5列示了主要变量间的相关性系数。如表5所示,供应商集中度(Sup5)与商业信用(Ap)在1%水平上显著负相关,说明供应商集中度的提高能够显著降低企业从上游获取的商业信用。供应商集中度(Sup5)与银行信贷相关系数为0.013,正相关但不显著,说明供应商集中度对银行信贷的影响可能还受到相关因素的干扰。货币政策与商业信用在10%水平上显著负相关,与银行信贷在5%水平上显著负相关,说明在从紧的货币政策下,企业获取的商业信用和银行信贷会在一定程度上减少。另外,控制变量之间的相关系数均低于0.5,说明不存在严重多重共线性问题。

(四)实证检验与结果分析

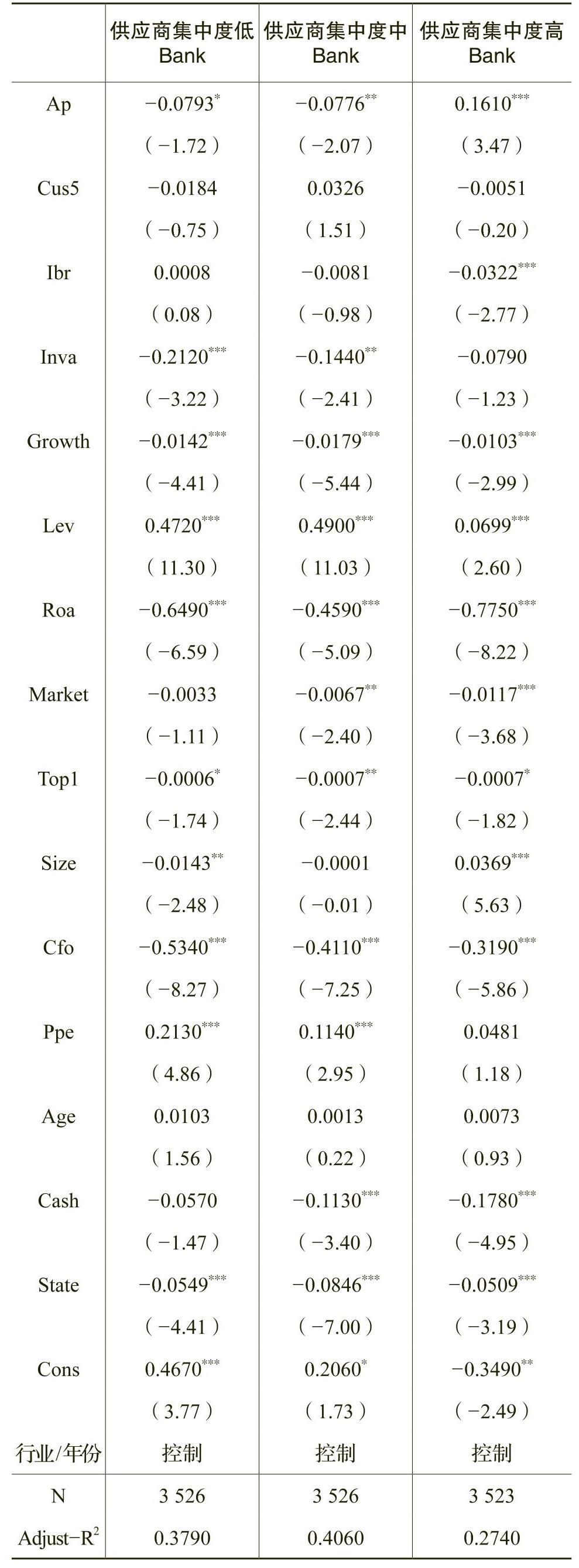

1.供应商集中度对商业信用和银行信贷动态转化的影响

为了检验假设1,按照供应商集中度(分行业)将样本分为低、中、高三组,并进行分组回归,具体回归结果如表6所示。可以发现,控制相关变量后,在供应商集中度较低的时候,商业信用对银行信贷的回归系数为-0.0793,在10%水平上显著为负,说明二者之间为替代关系;在供应商集中度适中的情况下,商业信用对银行信贷的回归系数变为-0.0776,在5%水平上显著为负,仍为替代关系;而在供应商集中度较高时,商业信用对银行信贷的回归系数为0.1610,在1%水平上显著为正,说明二者转为互补关系。实证结果支持了商业信用和银行信贷之间关系随着供应商集中度增加发生由替代到互补的动态转化,假设1得以验证。

2.不同货币政策下,供应商集中度对二者动态转化的影响

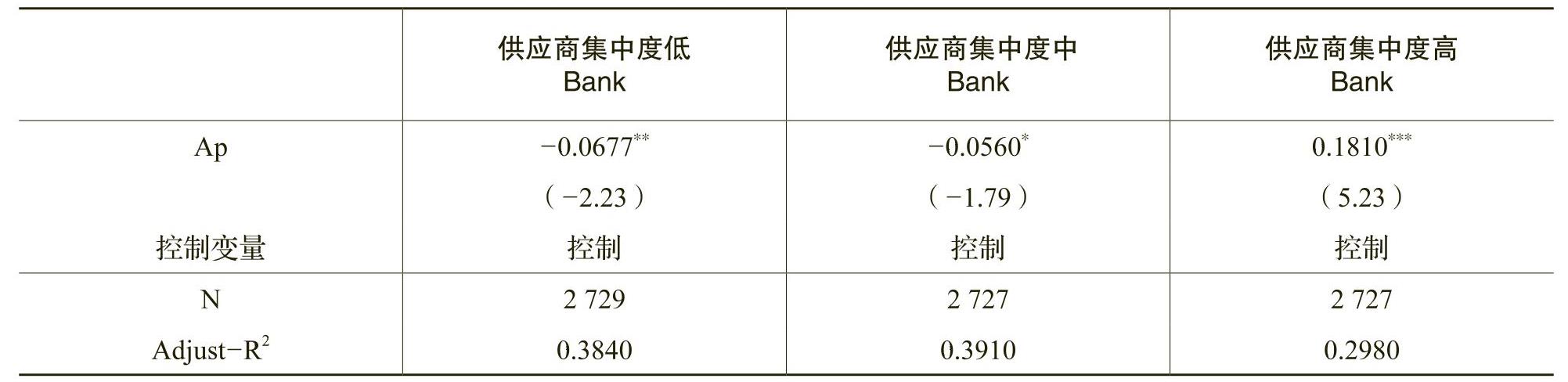

表7列示了不同的货币政策下,供应商集中度对商业信用和银行信贷动态转化的影响。将样本按照货币政策分成宽松组和紧缩组分别进行回归验证,结果显示,在货币政策宽松且供应商集中度较低时,商业信用和银行信贷在10%水平上显著负相关;当货币政策宽松且供应商集中度适中时,二者在10%水平上显著负相关;但在货币政策宽松且供应商集中度较高时,二者转为在1%水平上显著正相关,反映出商业信用和银行信贷由替代到互补的动态转换过程。但当货币政策趋紧且供应商集中度较低的情况下,商业信用与银行信贷在5%水平上显著负相关;当货币政策趋紧,且供应商集中度适中时,二者仍在5%水平上显著负相关;而在供应商集中度较高时,二者回归系数转为在1%水平上显著为正。并且通过Chow test得出,不同货币政策下供应商集中度较高组的回归系数存在显著差异,说明供应商集中度对商业信用和银行信贷的动态转化在货币政策紧缩时期更加显著,假设2得以验证。

五、稳健性检验

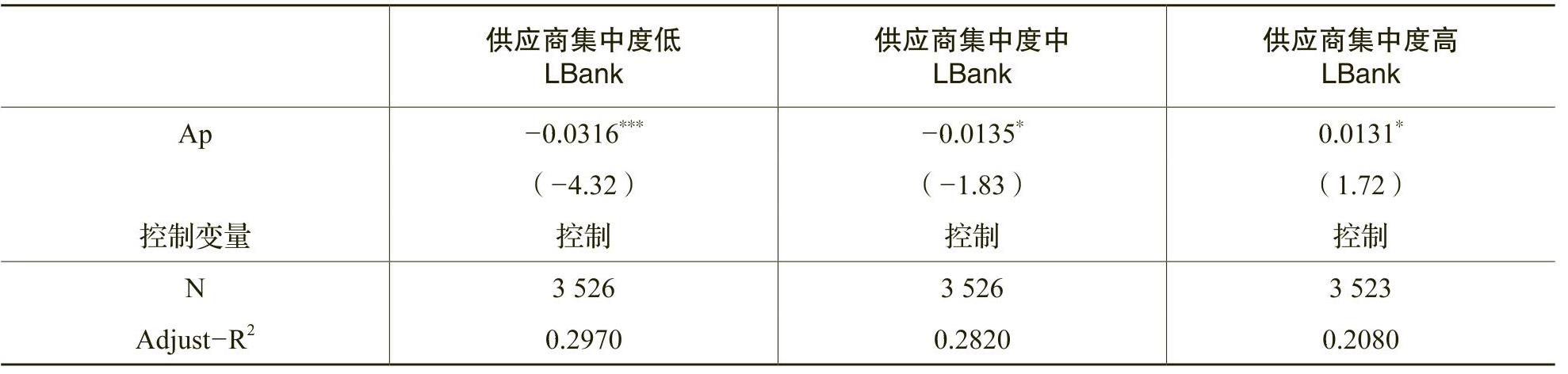

考虑到相关结果的稳定性问题,本文补充其他检验,结果与前文基本一致:(1)考虑到关系型交易对企业商业信用和银行信贷的影响可能存在滞后效应,同时为解决内生性问题对实证结果的影响,借鉴陆正飞等(2011)的做法,采用滞后一期的供应商集中度(Sup5)重新回归,结果如表8、表9所示,基本结论不变。(2)用长期借款/营业收入作为银行信贷的代理变量重新验证商业信用和银行信贷的关系,结果如表10、表11所示,基本结论不变。

六、研究结论

本文利用2007~2016年沪深A股制造业上市公司数据,理论分析并实证检验供应商集中度对商业信用和银行信贷关系的影响,并研究了在不同的货币政策下二者动态转化关系的差异。实证结果表明,在供应商集中度较低和适中时,商业信用与银行信贷为替代关系;在供应商集中度较高时,二者转化为互补关系。考虑宏观经济政策对微观企业的影响,发现在货币政策紧缩时期,供应商集中度对商业信用和银行信贷的动态转化关系更加显著。这表明:第一,商业信用与银行信贷之间的关系并不是固定不变的。在不同的条件下或者不同的视角下二者之间的关系可能发生变化,而供应商集中度是二者关系转变的条件之一。第二,在不同的宏观经济政策下,供应商这一利益相关者对企业商业信用融资和银行信贷融资的影响存在异质性。

本文的贡献主要在于:第一,探讨了供应商集中度对商业信用与银行信贷动态转化的作用机理,不仅丰富了银行信贷和商业信用关系研究,同时也为上市公司缓解融资约束问题提供了一定的借鉴意义。第二,研究发现不同的货币政策下供应商集中度的作用存在差异性,丰富了宏观经济政策变化对微观企业融资行为影响的相关研究成果。

The Dynamic Transformation of Commercial Credit and Bank Credit——Based on the Perspective of Supplier Relationship ZHANG Tie-sheng,PENG Li

Abstract:Using 2007-2016 Shanghai and Shenzhen A-share manufacturing listed companies as samples,this paper tests the influence of supplier relationship on the dynamic relationship between commercial credit and bank credit,and the impact of monetary policy.The results have shown that supplier concentration is one of the conditions for the dynamic conversion of commercial credit and bank credit.When the concentration of suppliers is low or moderate,the relationship between bank credit and commercial credit is substitutive,but when the concentration of suppliers is higher,the relationship between commercial credit and bank credit is complementary.By further discussion,it is found that the dynamic conversion relationship between commercial credit and bank credit from substitution to complementation is more signiicant during the period of monetary policy tightening.This paper not only enriches the research on bank credit and commercial credit relationship,but also provides some reference for listed companies to alleviate inancing constraints and make relevant decisions.

Key words:supplier concentration;bank credit;commercial credit;monetary policy

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号