- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文董秘财务经历对分析师跟踪的影响研究

时间:2019-12-25 作者:向锐 杨洪燕 作者简介:向锐,四川大学商学院教授,会计学博士,博士后;杨洪燕,四川大学商学院硕士研究生。

[大]

[中]

[小]

摘要:

一、引言

董事会秘书(以下简称“董秘”)是上市公司与分析师沟通的桥梁。从现有文献看,大量学者探讨了公司规模、股权结构、战略特征等公司特征对分析师跟踪的影响,鲜有关注董秘对分析师跟踪决策的影响。仅有的少数研究表明,董秘良好履职有助于提高信息透明度,进而吸引更多分析师跟踪。事实上,很多上市公司越来越倾向于聘请有财务工作经历的人担任董秘,具有财务、金融从业背景的董秘越来越受到青睐。我们不禁思考,与具有其他工作经历的董秘相比,有财务工作经历的董秘是否能吸引更多的分析师跟踪?在我国的制度背景下,股权结构对分析师跟踪产生何种影响?董秘财务经历和股权结构两者交互作用对分析师跟踪产生何种影响?基于此,本文以2008~2015年我国沪深A股上市公司为样本,实证检验董秘财务经历对分析师跟踪的影响、董秘财务经历和股权集中度之间的交互作用对分析师跟踪的影响,并进一步检验了董秘财务经历与分析师跟踪之间的影响关系在不同产权性质中是否存在差异。

本文的研究贡献可能有以下几点:(1)此前关于分析师跟踪影响因素的研究主要集中于公司规模、股权结构、战略特征等,而本文从董秘背景特征出发探究其对分析师跟踪的影响,进一步拓...

一、引言

董事会秘书(以下简称“董秘”)是上市公司与分析师沟通的桥梁。从现有文献看,大量学者探讨了公司规模、股权结构、战略特征等公司特征对分析师跟踪的影响,鲜有关注董秘对分析师跟踪决策的影响。仅有的少数研究表明,董秘良好履职有助于提高信息透明度,进而吸引更多分析师跟踪。事实上,很多上市公司越来越倾向于聘请有财务工作经历的人担任董秘,具有财务、金融从业背景的董秘越来越受到青睐。我们不禁思考,与具有其他工作经历的董秘相比,有财务工作经历的董秘是否能吸引更多的分析师跟踪?在我国的制度背景下,股权结构对分析师跟踪产生何种影响?董秘财务经历和股权结构两者交互作用对分析师跟踪产生何种影响?基于此,本文以2008~2015年我国沪深A股上市公司为样本,实证检验董秘财务经历对分析师跟踪的影响、董秘财务经历和股权集中度之间的交互作用对分析师跟踪的影响,并进一步检验了董秘财务经历与分析师跟踪之间的影响关系在不同产权性质中是否存在差异。

本文的研究贡献可能有以下几点:(1)此前关于分析师跟踪影响因素的研究主要集中于公司规模、股权结构、战略特征等,而本文从董秘背景特征出发探究其对分析师跟踪的影响,进一步拓宽了分析师跟踪影响因素的研究领域,丰富了该领域的研究成果。(2)本文以董秘财务经历为切入点,探究其对分析师跟踪的影响,并进一步考虑了董秘财务经历与股权集中度之间的交互作用对分析师跟踪的影响,以及董秘财务经历对分析师跟踪的影响在不同产权性质企业中是否有区别,为丰富董秘方面的文献做出了一定的增量贡献。(3)本文的研究结论为政策制定者进一步完善董秘制度提供了理论参考,同时也为上市公司甄选董秘提供了经验证据。

后文的结构安排如下:第二部分是理论分析与研究假设,第三部分是研究设计,第四部分是实证结果与分析,第五部分是结论与启示。

二、理论分析与研究假设

证券分析师是资本市场重要的信息中介,已有研究表明分析师跟踪能够有效减少企业盈余管理(Knyazeva,2007;Yu,2008;Degeorge等,2013;李春涛等,2014),还有助于投资者发现公司价值(Francis和Soffer,1997;刘晔和肖斌卿,2009)、提升股价(朱红军,2007)。

现有关于分析师跟踪影响因素的研究主要集中在公司规模、股权结构及战略特征方面。大部分研究表明,分析师跟踪与公司规模正相关(Bhushan,1989;Brennan和Hughes,1991;Marston,1997;高明华等,2008)。而关于股权结构对分析师跟踪的影响,学术界则存在多种不同的看法。Bhushan(1989)、How等(2014)研究表明机构投资者持股比例与分析师跟踪显著正相关,而Rock和Willenborg(2001)发现机构投资者的持股比例与分析师跟踪显著负相关。Boubaker和Labegorre(2008)研究表明分析师更倾向于关注两权分离度较高的公司,而高明华等(2008)发现最终控制人所有权和控制权分离程度越高,分析师关注度越低。此外,Moyer等(1989)、Lang和Lins(2004)的研究表明内部人持股比例与证券分析师跟踪呈负相关关系。Ball等(1998)、Chang等(2000)、Hope(2003)发现股权集中度也与证券分析师跟踪负相关。公司战略对分析师跟踪的影响方面,有部分研究从信息成本的角度考察了公司战略对分析师跟踪的影响,结果表明公司多元化程度越高,分析师信息成本越高,其关注度越低(蔡卫星和曾诚,2010);公司战略特殊性越强,分析师信息成本越高,其关注度越低(Moreton和Zenger,2004)。

近年来,随着我国监管机构对上市公司规范运作监管力度的加大及上市公司自身市值管理的需要,部分理论研究者也开始关注董秘的作用。目前上市公司中董秘职责主要体现在信息合规披露、投资者关系管理、完善公司内部治理等方面(杜兴强等,2013;罗进辉等,2015)。董秘作为上市公司的高级管理人员,无论是在投资者关系管理还是信息披露中,都发挥着非常重要的作用,势必会对分析师的跟踪决策产生一定影响。而董秘背景特征和管理风格会影响上市公司信息披露质量,进而影响分析师跟踪。林长泉等(2016)研究发现性别会影响信息披露质量,具体表现为女性担任董秘其所在公司信息披露质量更低。姜付秀等(2016b)发现董秘财务经历能够降低信息不对称、提高盈余信息含量,缓解企业融资约束。高凤莲和王志强(2015)基于社会资本嵌入性理论,从横向、纵向和社会声誉三个层面衡量董秘个人社会资本,结果表明董秘社会资本与公司信息披露质量正相关。还有部分学者探究了董秘兼任情况对上市公司的影响,研究结果表明副总兼任董秘可以提高信息披露质量,而董事兼任董秘则没有显著作用(高强和伍丽娜,2008);董秘兼任CFO能够提高投资者的信息解读能力,增强信息传递的有效性(毛新述,2013)。

然而,上述文献均没有考虑到董秘财务背景对于上市公司信息披露以及分析师跟踪决策的影响。事实上,董秘作为上市公司信息披露负责人,其财务经历能使其具备更高的财务素养和决策效率,进而提高上市公司信息披露质量和分析师跟踪。一方面,财务信息在企业信息披露中占据重要地位(王跃堂等,2008),是投资者做决策的主要依据(李娜等,2014),也是证券分析师高度重视的因素(高明华等,2010)。财务信息披露涉及较强的专业性,如会计政策变更、或有事项、合并报表、关联方交易等,具有财务经历的董秘可增强信息披露的准确性、可理解性和稳健性。同时,具有财务经历的董秘能够以专业水准为投资者答疑解惑,有利于社会公众充分理解公司价值,吸引更多的证券分析师和机构投资者的关注(Chang等,2013)。另一方面,具有财务经历的董秘对资本市场的规则和规范更了解,更熟悉信息披露的技巧。Custódio和Metzger(2014)研究发现,在涉及资本市场相关问题时,具有财务经历的高管能更有效地与投资者、分析师沟通。综上所述,正是由于具有财务经历的董秘在财务信息披露方面的规范性、稳健性和熟稔性及在投资者关系管理中的专业性,显著提高了上市公司信息披露质量。而信息披露质量越高,对公司进行盈余预测的分析师的数量越多(Lang和Lundholm,1991;Bushman等,2003)。基于此,本文提出假设1。

H1:董秘财务经历与分析师跟踪显著正相关。

我国上市公司中普遍存在股权高度集中的现象(罗琦和胡志强,2011)。已有研究表明,控股股东为了寻求自身利益最大化,不仅会有选择地披露会计信息(Fan和Wong,2002),影响投资者对公司财务状况和预期价值的判断(Bertrand,2002),还可能利用企业资源谋取私利、损害其他股东的利益,如占用上市公司资金(Jiang等,2010)、并购(Bae等,2002;杨志强和王华,2014)、关联交易(Jian和Wong,2010;Peng等,2011)、盈余管理(Liu和Lu,2004)等,进而对公司业绩、企业价值产生负面影响(Cheung等,2006;余明桂等,2007;Jiang等,2010)。姜国华和岳衡(2005)研究发现,我国上市公司存在大股东占用公司资金现象,上市公司的经营会受到严重影响,资金短缺、利润下降。由于控股股东的选择性披露和“掏空”行为,与股权相对分散的公司相比,证券分析师对股权集中度较高的公司会表现出更低的关注兴趣。Ball等(1998)、Hope等(2003)、周冬华(2013)的研究结果也表明,股权集中度与证券分析师跟踪之间呈负相关关系。

董秘是公司治理结构中的重要一环,其财务经历有助于提高上市公司治理水平,抑制大股东的选择性披露和“掏空”行为。一方面,有财务经历的董秘在信息披露方面的专业性和稳健性能够提高上市公司的信息透明度,削弱大股东的信息优势。另一方面,董秘的财务经历有利于上市公司与投资者建立并保持良好关系,有利于中小股东利用法律法规等手段监控大股东,减少大股东“掏空”行为(La Porta等,2002;张宏亮和翟学刚,2009)。此外,有财务经历董秘出于对未来财务战略规划的考虑会更多地关注公司的财务状况及资金动向,能够有效预防、发现并制止大股东占用资金、损害中小股东利益的情况。可见,董秘的财务经历可以降低信息不对称、抑制大股东“掏空”行为,能够减少股权高度集中对公司业绩和市场价值的影响,从而降低股权集中度对分析师跟踪的不利影响。综合上述分析,本文提出假设2和假设3。

H2:股权集中度对分析师跟踪有显著的负面影响。

H3:董秘财务经历能够削弱股权集中度对分析师跟踪的负面影响。

三、研究设计

(一)研究样本与数据来源

本文以2008~2015年我国沪深两市A股上市公司为初始样本,并参考已有研究对数据进行了如下处理:(1)剔除ST、*ST类公司样本;(2)剔除金融行业的上市公司样本;(3)剔除部分变量数据缺失的样本;(4)对所有连续变量在1%和99%水平进行了Winsorize处理。最终得到12659个有效观测样本,其中,董秘财务经历样本有6113个,非财务经历样本有6546个。研究所需董秘数据来自CSMAR数据库中的高管个人简历,并通过网易财经、巨潮资讯、i问财百科等财经网站手工收集补充;公司数据中除机构投资者持股比例来源于WIND数据库外,其余均来源于CSMAR数据库。

(二)模型构建与变量定义

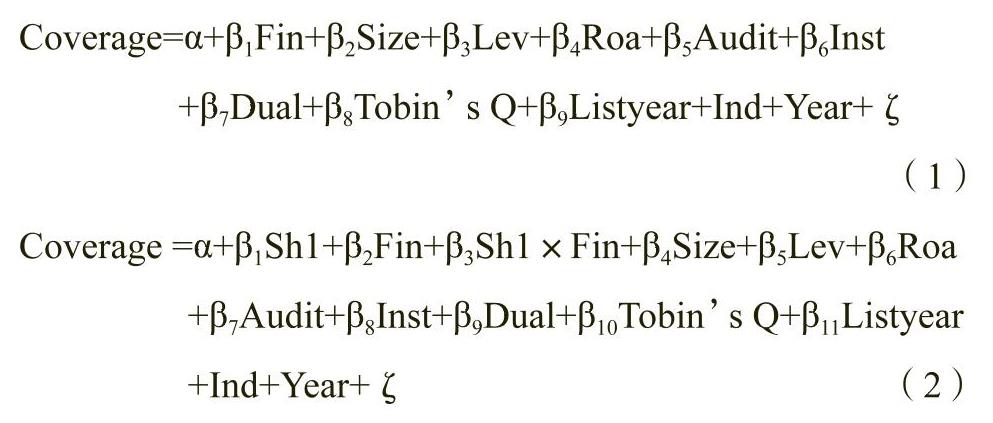

本文构建模型(1)用于检验假设1,构建模型(2)用于检验假设2和假设3。

其中,Coverage表示分析师跟踪,采用一年内对该公司进行跟踪分析的分析师(或团队)数量加1后取自然对数作为分析师跟踪的替代变量;Fin表示董秘财务经历,以董秘曾担任过财务(副)总监、财务部(副)经理、基金经理、投资经理、行业分析师等财务投资类职务界定为董秘财务经历;Sh1表示股权集中度,参考徐丽萍(2006)、陈德萍和陈永圣(2011)等的做法,以第一大股东持股比例作为股权集中度的替代变量。

此外,参考白晓宇(2009)、Janice等(2014)和姜付秀等(2016b)的研究,本文控制了公司规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、审计师意见类型(Audit)、机构投资者持股比例(Inst)、是否两职合一(Dual)、成长性(Tobin’sQ)、上市年限(Listyear),本文还控制行业(Ind)、年度(Year)因素对分析师跟踪的影响。

各变量的定义及说明详见表1。

四、实证结果与分析

(一)描述性统计

表2列示了各主要变量的描述性统计的结果。从中可以看出,分析师跟踪(Coverage)的均值为1.575,最大值和最小值分别为3.689和0,说明分析师对不同上市公司的关注程度存在明显差异。样本公司中有财务经历的董秘占比高达48.0%;第一大股东持股比例均值为36.3%,最大值和最小值分别为75.1%和9.2%,说明我国上市公司股权集中度较高且差异较大。公司规模(Size)均值为21.997;资产负债率(Lev)的均值为0.456;总资产收益率(Roa)的最大值和最小值分别为0.190和-0.184;审计师意见类型(Audit)的均值为0.976,说明样本公司中被出具标准无保留意见的样本约为98%;机构投资者持股比例(Inst)的均值(中位数)为0.394(0.398),样本公司中机构投资者持股比例分布较为均匀;两职合一(Dual)的最大值为1,均值为0.206;成长性(Tobin’s Q)的均值(中位数)为2.026(1.493);样本公司平均上市年限约为11年。

进一步将样本公司按照董秘是否有财务经历进行分组比较分析,详见表3,财务经历董秘组分析师跟踪的均值为1.600,比非财务经历董秘组高0.049,且在5%水平上显著,说明董秘财务经历可能会吸引更多分析师跟踪。此外,表3还显示,在财务经历董秘组和非财务经历董秘组,股权集中度(Sh1)的均值存在显著差异。

(二)主要变量相关性分析

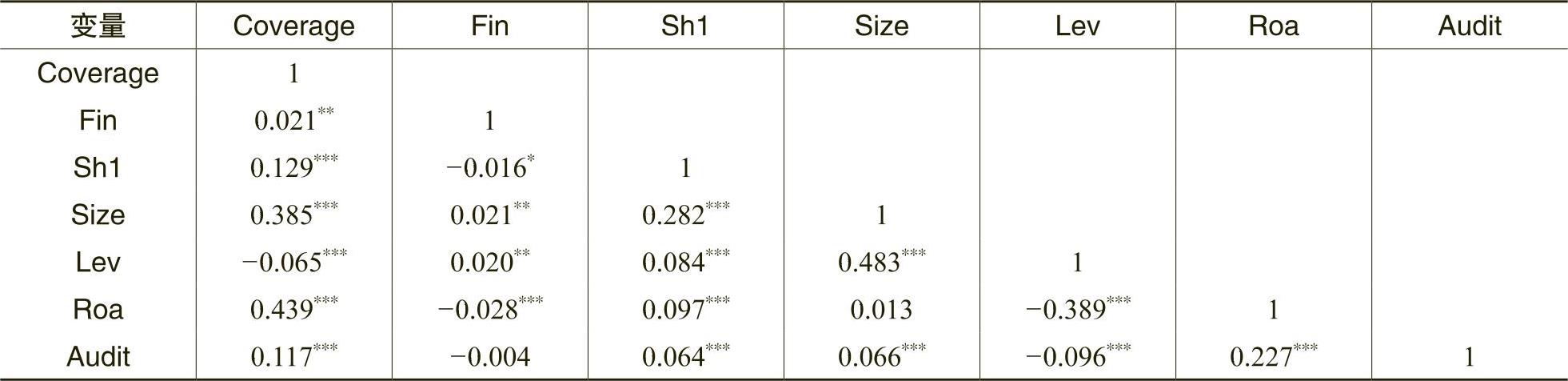

表4列示了各主要变量之间的Pearson相关系数。从中可以看出,分析师跟踪(Coverage)与董秘财务经历(Fin)在5%的水平上显著正相关,说明董秘财务经历能够吸引更多分析师的跟踪,初步验证了假设1。分析师跟踪与规模(Size)、总资产收益率(Roa)、审计师意见类型(Audit)显著正相关,而与资产负债率(Lev)显著负相关,说明分析师更倾向于关注规模较大、盈利能力较强的公司。此外,各变量相关系数都小于0.5,说明各变量之间不存在严重的多重共线性。

(三)实证结果与分析

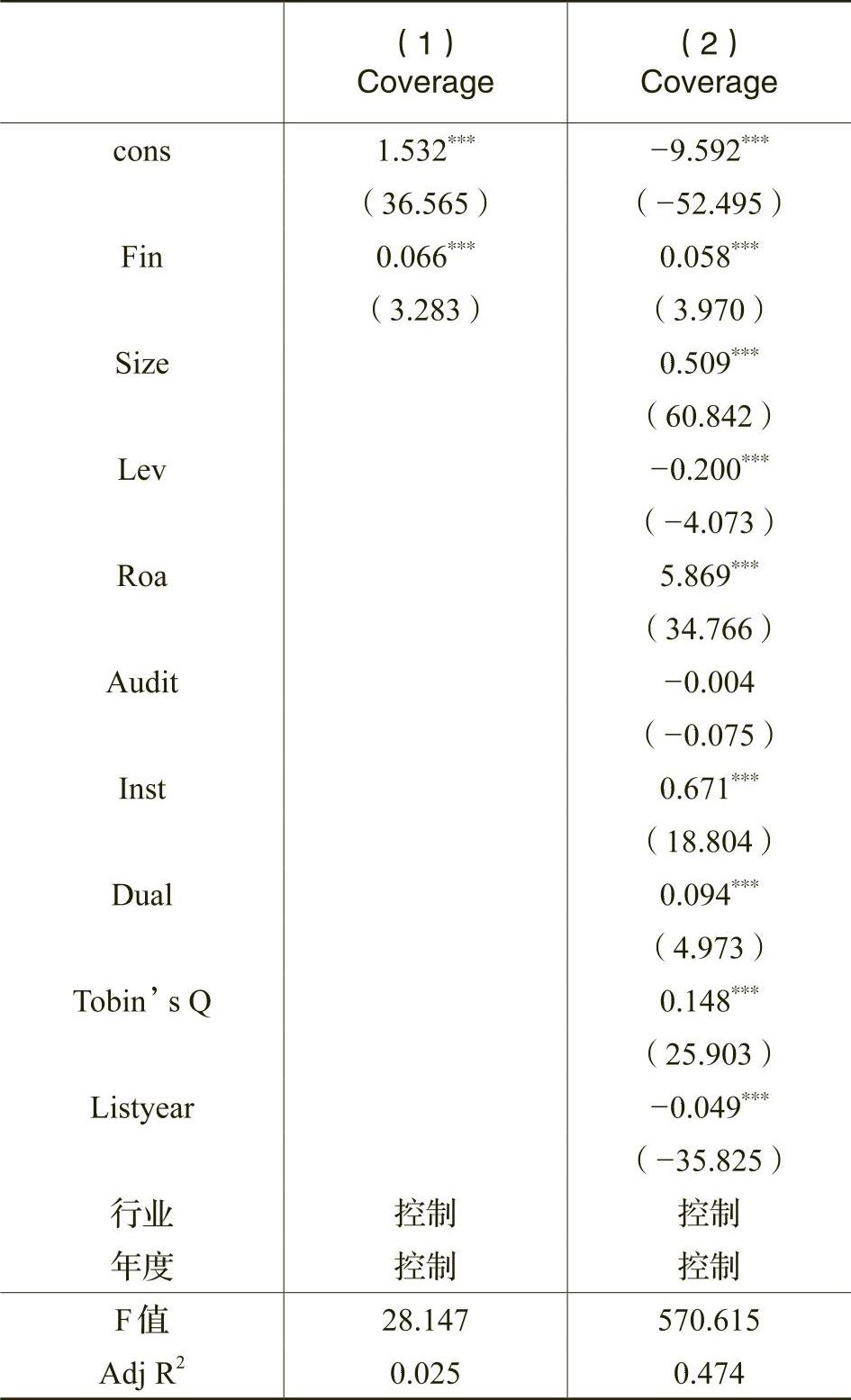

表5是模型(1)回归结果。其中,第(1)列是模型(1)在考虑控制年度和行业因素影响后的回归结果,Coverage与Fin的相关系数为0.066,显著性水平为1%;第(2)列是模型(1)考虑全部控制变量后的回归结果,Coverage与Fin的相关系数为0.058,显著性水平为1%。可见,不论是控制年度和行业因素还是纳入全部控制变量后的回归结果,均表明具有财务工作经历的董秘,能提高公司信息披露水平、更好地进行投资者关系管理及资本运作,吸引了更多的分析师跟踪其所在上市公司,支持前文提出的假设1。

控制变量方面,公司规模(Size)、总资产收益率(Roa)、机构投资者持股比例(Inst)、两职合一(Dual)、成长性(Tobin’s Q)与分析师跟踪显著正相关,说明分析师更倾向于关注规模较大、盈利能力较强、机构投资者持股比例高、两职兼任和成长性较高的公司,因为这类公司财务状况相对良好,治理机制也相对完善,信息披露质量更高。而资产负债率(Lev)与分析师跟踪显著负相关,主要是因为资产负债率越高,企业财务风险及破产风险越高;上市年限(Listyear)与分析师跟踪显著负相关,可能是因为后上市公司上市要求更严格,信息透明度更高。

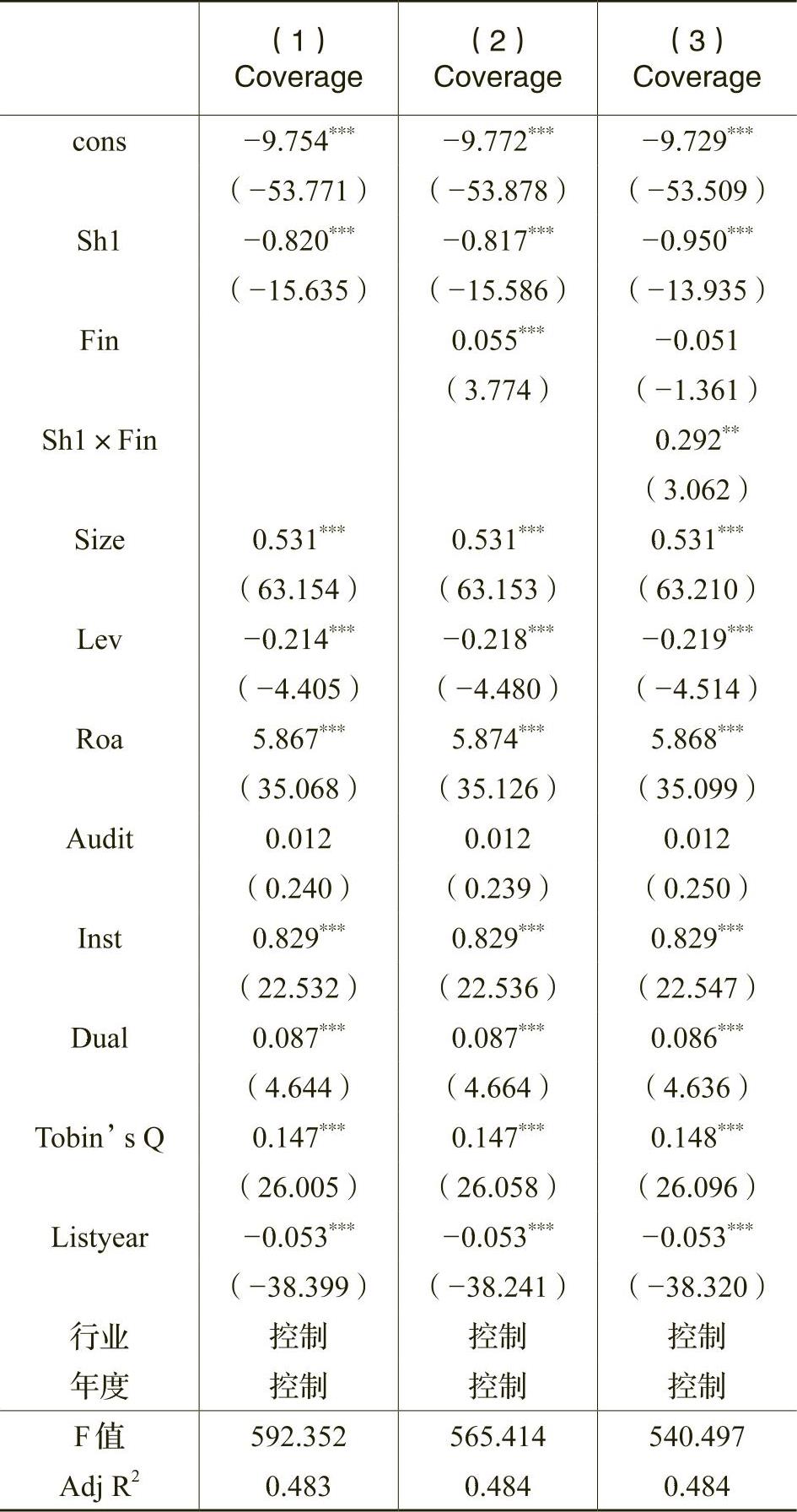

表6是模型(2)的多元回归结果。从第(1)列可以看出,Coverage与Sh1的相关系数为-0.820,且在1%水平上显著,说明第一大股东持股比例越高,分析师跟踪越少,假设2得到了经验证据的支持。第(2)列同时加入Sh1和Fin后,分析师跟踪与第一大股东持股比例显著负相关、与董秘财务经历显著正相关。第(3)列的回归结果显示,交乘项Sh1×Fin与Coverage的相关系数(0.292)在5%水平上显著为正,验证了董秘财务经历对分析师跟踪与第一大股东持股比例之间关系的抑制作用,即董秘财务经历能够削弱大股东的信息优势、抑制大股东的“掏空”行为,降低股权集中度对分析师跟踪的负向影响。综上,假设3得到验证。

(四)进一步检验

我国国有企业存在所有者缺位、内部人控制及债务软约束等治理问题(朱茶芬和李志文,2008;孙光国,2014)。管理层为了追求个人利益可能会操纵会计信息报告过程,如进行盈余管理(王化成等,2006;顾鸣润等,2012;李增福等,2013)、降低会计信息稳健性(朱茶芬等,2008)等。然而,已有研究表明,媒体的信息传播功能会对上市公司及其高管进行有效的外部监督(Dyck和Zingales,2004;Miller,2006;潘功胜等,2008)。董秘作为高管,是联结上市公司与监管机构、投资者的纽带,受到新闻媒体的关注。国企董秘的不合规披露行为更易为媒体捕捉并被公之于众,进而引发行政机构的介入甚至影响国企高管的政治前途(李培功和沈艺峰,2010)。因此,相对于非国有企业,国有企业中的董秘违规成本更高,有更强烈的动机勤勉尽责履职,增强企业信息透明度和会计稳健性。而拥有财务经历能够帮助董秘更加快速、准确地识别上市公司中存在的披露缺陷,提高信息披露质量、改善投资者关系,提升公司治理水平、降低公司业绩波动性,吸引更多分析师跟踪。综合上述分析,本文认为,与非国有企业相比,董秘财务经历应该会有助于提高国有企业的分析师跟踪。

为此,本文根据产权性质将研究样本分为国有企业组和非国有企业组,进一步检验董秘财务经历与分析师跟踪之间的影响关系,实证结果详见表7。由表7可见,国有企业中Fin与Coverage之间的相关系数在1%水平上显著,而非国有企业中该系数并不显著。这些表明,相对于非国有企业,国有企业中董秘财务经历对分析师跟踪的影响更显著。

(五)稳健性检验

为考察研究结论的稳健性,本文进行了如下稳健性检验。

1.为避免模型中各变量间多重共线性的影响,本文对表5、表6和表7中的各个回归模型进行了多重共线性检验。结果(限于篇幅不再列示)显示,各模型方差膨胀因子(VIF)基本都小于3,说明本文构建的回归模型不存在明显的多重共线性问题。

2.参考高强和伍丽娜(2008)、毛新述(2013)、林长泉等(2016)、姜付秀等(2016b)等的研究,进一步控制董秘的其他背景特征:Age为董秘年龄;Edu为董秘学历,若为中专及以下,则取1,若为大专,则取2,若为本科,则取3,若为硕士,则取4,若为博士,则取5;Female为董秘性别,若董秘为女性,则取1,否则取0;Salary为董秘薪酬的自然对数;Part为董秘兼任董事、监事或高级管理人员职位的公司数量。

回归结果详见表8。其中,第(1)列是加入董秘背景特征后模型(1)的回归结果,第(2)和第(3)列是加入董秘背景特征后模型(2)的回归结果。结果显示,在第(1)列中,董秘财务经历(Fin)与分析师跟踪(Coverage)的相关系数在1%水平上显著为正,支持假设1;在第(2)列中,股权集中度(Sh1)与分析师跟踪(Coverage)显著负相关,支持假设2;在第(3)列中,交乘项Sh1×Fin显著为正,说明董秘财务经历会削弱两者之间的负相关关系,支持假设3。此外,进一步将研究样本分为国有组和非国有组后,对模型(1)重新进行回归检验,结果与前文保持一致(限于篇幅,分组回归分析结果不再列示)。

3.分析师跟踪替代衡量指标。采用被研报关注度Report,即一年内对某公司进行跟踪分析的研报数量作为分析师跟踪的替代衡量指标,重新对模型(1)和模型(2)进行了回归检验。检验结果(详见表9)与前文的研究结论没有实质性差异。此外,进一步将研究样本分为国有组和非国有组后,对模型(1)重新进行回归检验,结果与前文保持一致(限于篇幅,分组回归分析结果不再列示)。

五、结论与启示

本文以我国2008~2015年沪深两市A股上市公司为研究样本,实证检验了董秘财务经历、股权结构与分析师跟踪之间的影响关系。实证结果表明,董秘的财务经历能够提高分析师跟踪,股权集中度对分析师跟踪有显著的负面影响,董秘财务经历会削弱股权集中度对分析师跟踪的负面影响;进一步研究发现,与非国有企业相比,董秘财务经历能够提高国有企业的分析师跟踪度。

通过本文的结论,可得到如下启示:

1.加强董秘任职资格审核,督促董秘持续提高财务素养。拥有财务工作经历的董秘在提高公司信息披露质量及吸引分析师跟踪方面更有优势。因此,证监会在审核董秘任职资格时,应加强对其财务工作经历的关注;同时,企业在进行董秘继续教育和后续培养时,也应强化财务、会计方面的培训,持续提升董秘在信息披露、投资者关系管理、资本运作等方面的专业性和熟稔性,切实提高董秘个人素质及职业素养,进而提高资本市场整体效率。

2.为了更好地保护中小投资者的利益,股权集中度较高的公司选聘董秘时可优先考虑聘请具有财务工作经历的候选人。董秘的财务工作经历有利于抑制大股东的“掏空”行为,削弱第一大股东对分析师跟踪的负面影响。董秘的财务经历有利于其与投资者建立并保持良好关系,吸引更多潜在投资者。

The Effect of Secretary’s Financial Experience on Analyst Following

XIANG Rui,YANG Hong-yan

Abstract:Based on the empirical data of listed companies in China,this paper investigates the association between the secretary’s financial experience and analyst following.The results show that the financial experience of secretaries can attract more following,and the secretary’s financial experience will weaken the negative correlation between the ownership concentration and analyst following.In addition,compared with non-state-owned enterprises,the influence of secretary’s financial experience on the analyst following is more significant in state-owned enterprises.This paper broadens the field of analyst following,and provides empirical evidence for listed companies to select secretary.

Key words:secretary’s financial experience;analyst following;ownership concentration;property right

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号