一、引言

作为资本市场开放的重要举措,沪港通于2014年11月17日起正式开始运行,为资本市场的发展注入了新的活力。《沪港股票市场交易互联互通机制试点若干规定》中还明确“单一境外投资者对单一上市公司持股比例不得超过该上市公司股份总数的10%,所有境外投资者对单一上市公司持股比例合计不得超过该上市公司股份总数的30%”。截至2018年12月,对于境外投资者持股占比排名前十的沪港通标的上市公司而言,境外投资者持股占比分布在9.37%~16.20%的区间,说明境外投资者一般是公司的中小股东。境外投资者的参与是否具有积极的公司治理效应,是理论界和实务界较为关心的话题。

已有研究表明境外投资者引入对公司业绩可能产生正面影响。如Ferreira和Matos(2008)研究发现境外投资者引入会改善被投资公司的业绩,并指出研究其具体作用机制是非常重要的。Chan等(2009)同样发现境外投资者能够提升被投资公司的价值。与以往研究境外投资者持股作用于公司业绩本身的文献不同,本文的目的是考察境外投资者在稳定公司业绩,即降低业绩波动性方面的治理效应。业绩波动性,即企业盈余偏离均值的程度,通常用来衡量企业的经营风险。现代企业的可持续发展不仅要关注业绩本身,还要关注一定时期内业绩的波动性,从而更为准确地衡量和评估企业的经营风险水平。

本文以2014~2016年沪港通标的上市公司为研究对象,利用双重差分法(DID)研究了境外投资者持股对公司业绩波动性的影响。结果显示,沪港通政策实施后,相比于非标的上市公司,标的上市公司的业绩波动性显著降低,且该现象在股权集中度较高的公司更为明显。进一步分析发现,沪港通的实施显著降低了标的上市公司大股东资金占用水平,有可能通过抑制大股东“掏空”行为来改善公司治理,从而降低业绩波动性。本文的实证结果为我国在推动资本市场开放进程中,境外投资者参与如何影响企业业绩波动性提供了经验证据,对于完善我国资本市场的对外开放机制和政策实施路径具有一定的参考价值。

二、理论分析与研究假设

大量文献证实境外投资者在公司治理中能够发挥监督作用,降低代理成本。因此,提高境外投资者的持股比例可以促使境外投资者通过干预改善公司治理(Gillan和Starks,2003)。首先,境外投资者可能比境内投资者更有利于监督公司内部人员,因为境内投资者更可能与本土公司有其他利益关联,而境外投资者的独立性能够提高监督效率(Ferreira和Matos,2008;Kim等,2016)。唐松莲和袁春生(2010)研究发现机构投资者有动力和能力去监督内部人的利益侵占行为,从而保护中小股东的利益。其次,境外投资者往往有较强的投资者保护意识,监督上市公司的经营和投资决策,给内部股东和管理层造成诉讼等压力,从而有效制约其行为(Aggarwal等,2011)。Aggarwal等(2011)研究发现,世界范围内的境外投资者多倾向于主动地对被投资公司进行监督。对持股比例较大且能直接影响决策的境外投资者来说,更强的独立性和专业性使其有能力对公司的非理性决策提出质疑,并及时反馈给管理层和其他股东,更好地监督管理层和内部股东的决策行为。最后,Leuz等(2009)提到境外投资者具有国际化视野和丰富的投资经验,是其他投资者的风向标,即境外投资者的持股和买卖决策被视为一种信号,成为其他投资者的风向标,对公司决策层而言是另一种激励与监督,能够对公司起到间接激励和监督的作用。因此,在沪港通实施后,标的上市公司在吸收先进的管理经验和管理工具,提升各项风险管理水平的同时,预期也会受到更强的外部监督。这种治理效应能够降低代理成本,使上市公司内部决策在形成和实施过程中受到一定程度的制衡,尤其会制约由个人主导的极端决策的产生,更有利于形成稳健的经营风格。这不仅有助于提升业绩,也更能够降低公司的业绩波动性。综上,提出本文的假设1:

假设1:沪港通实施后,标的上市公司的业绩波动性相比于非标的上市公司会显著降低。

当CEO权力膨胀时,其个人决策很可能会背离股东利益,此时公司治理的焦点集中于监督经理层利用职务之便获取私有利益(Jensen和Meckling,1976)。Adams等(2005)基于群体决策的思路,研究发现公司决策权越集中于CEO,公司绩效的波动性越高。实施沪港通后,境外投资者成为股东的重要组成部分。当持股比例较高时,为获取投资收益,有动力和能力直接参与公司决策,可能以增加独立董事、聘请专业顾问等方式发挥股东职能,约束经理层行为;当持股比例较低时,如果对经理层主导下的公司经营业绩不满意,境外投资者可能会主动放弃持股,以“用脚投票”的方式对经理层施加压力,监督其减少投资过度或投资不足的决策行为。现有文献显示,有效的监督机制可以在一定程度上制约个人极端决策,以降低潜在风险的发生。权小锋和吴世农(2010)的研究表明,外部强有力的监督机制能够降低信息不对称,及时追踪CEO的非理性决策行为,使公司的决策风险得以下降,从而降低公司业绩的波动性。因此,若沪港通机制对第一类代理问题有效,则在CEO权力较大的标的上市公司中,经理层作出的非理性行为或自利决策会显著减少,进而公司经营风险降低。据此,可提出假设2:

假设2:沪港通实施后,相比于CEO权力小的标的上市公司,CEO权力较大的标的上市公司的业绩波动性降低更为明显。

沪港通机制也可能有效缓解大股东与中小股东之间的代理问题。股权集中度较高会增加大股东的“机会主义”倾向,使其决策可能更偏向自身利益而忽视其他股东和公司的整体利益,造成公司业绩波动幅度增大,此时公司治理的核心问题是抑制大股东的利益掠夺行为(Shleifer和Vishny,1997;Johnson等,2000)。有关公司控股股东的研究发现,股权集中度越高,大股东的自利行为会使得公司的业绩波动性越大,其他股东的监督能够遏制大股东的机会主义行为,降低公司业绩的波动(李琳等,2009)。牛建波(2009)、邹飞(2010)以我国上市公司为样本,结论表明董事会规模与企业业绩波动显著负相关,即董事会规模越大,越能够减少激进决策的产生,使企业业绩波动性降低。实施沪港通后,多数境外投资者作为中小股东,大股东“掏空”上市公司会使自身利益直接受到损害,并造成公司的经营业绩和股价出现较大幅度的波动,因此境外投资者监督大股东行为的主观动因较为强烈。境外投资者根据其持股比例高低,同样可以采取两种方法监督大股东:一是直接参与公司决策,通过股权制衡的方式减少大股东侵占公司利益的机会和能力;二是选择卖出股票,改变投资对象,独立和专业的境外投资者作为投资风向标,其主动放弃投资对象的行为很可能会引发其他投资者跟风卖出,以此来监督和制约大股东的“掏空”行为。因此,若沪港通机制对第二类代理问题有效,则在股权更为集中的标的上市公司,大股东的利益攫取行为和非理性决策会显著减少,使得公司经营风险降低。据此,提出本文的假设3:

假设3:沪港通实施后,相比于股权集中度低的标的上市公司,股权集中度较高的标的上市公司的业绩波动性降低更为明显。

三、研究设计

(一)样本选择与数据来源

2014年11月17日,我国正式推出沪港通互联互通机制,其中发布的沪港通标的股票共568只。在其后实施过程中,沪港通标的股票经历多次调整,截至2017年末具体调整情况如表1所示。为检验政策实施前后,沪港通机制对标的上市公司业绩波动性的影响,本文基于双重差分方法,将政策实施前三年和后三年(2011~2016年)设为检验期间本文在数据搜集阶段能获取的最新财务报表数据年份为2017年,由于企业业绩波动性的变量计算需要未来一年的数据,因此研究样本截至2016年。。考虑到因变量本年业绩波动性的数值受到未来一年ROA或OROA的影响(具体计算方法见研究模型与变量解释部分),本文参考郭阳生等(2018)的方法,将2014年视为政策实验后的第一年。

由于沪港通的上市公司在特征上可能与其他上市公司存在差异,影响研究结论的可靠性。为解决上述问题,本文首先采用倾向得分匹配方法(PSM),从A股上市公司中选取与政策实施前沪港通标的公司基本特征相近的样本作为控制组。考虑到标的上市公司的规模、机构投资者持股比例、换手率、资产负债率、公司成长性、第一大股东持股比例等会对其是否纳入沪港通机制有一定影响,因此本文选取上述匹配变量,进行1:1无放回的最邻近匹配。最终得到748家上市公司4455个非平衡面板数据,并对所有连续变量进行了1%和99%水平上的缩尾处理。

本文沪港通标的上市公司数据来自WIND数据库和CSMAR数据库。为避免沪港通名单变动对结果的影响,本文参考照师倩和姚秋歌(2018)的做法,以2014年至2016年始终在沪港通名单中的上市公司作为处理组样本,剔除中途被调入调出名单的样本。对标的上市公司的进一步筛选过程如下:(1)剔除金融、保险行业的公司;(2)剔除被标记为ST和*ST的公司;(3)剔除财务数据缺失的公司。

(二)研究模型与变量解释

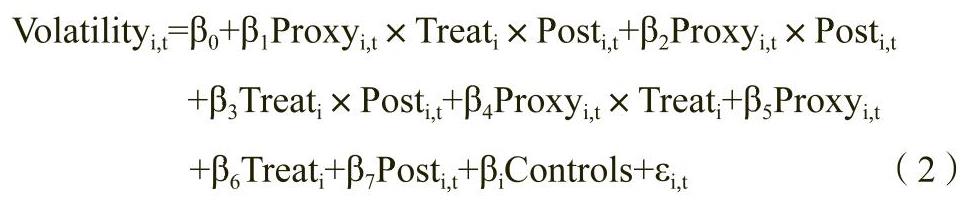

为检验假设1,本文采用DID方法进行检验,具体模型如下:

本文参考孙健等(2016)的方法,使用如下两个指标来衡量业绩波动性(Volatility):(1)ROA波动性Volatility1,以每3年(t-1年至t+1年)为一个窗口,计算公司经行业调整后的ROA(企业息税前利润除以年末总资产)在三年内的标准差;(2)OROA波动性Volatility2,OROA为营业利润除以年末总资产,其滚动计算方式与Volatility1一致参考Faccio(2016)的研究,将上述两个变量乘以100,使系数更好地显示且不影响整体显著性水平。。

为检验假设2,在借鉴李海霞和王振山(2015)研究的基础上,用两职合一(Dual)、独立董事占比小于行业均值(Dumdudong)来对CEO权力强度进行分组。根据假设2,预期Dual×Treat×Post和Dumdudong×Treat×Post的系数均显著为负。为检验假设3,在借鉴李琳等(2009)及芦婷婷(2012)研究的基础上,用第一大股东持股比例是否高于行业均值(Dumtop1)来对股权集中度进行分组。根据假设3,预期Dumtop1×Treat×Post的系数会显著为负。具体研究模型如模型(2)所示,其中,Proxy表示CEO权力强度和股权集中度的分组哑变量(包含Dual、Dumdudong和Dumtop1三个变量):

在已有研究基础上,模型中还控制了以下因素:公司规模(Size)、股权集中度(Top1)、资产负债率(Lev)、公司市账比(Mtb)和换手率(Turnover)等。主要变量定义如表2所示。

四、实证结果与分析

(一)PSM匹配结果

本文依照沪港通实施前的基期数据进行匹配,根据Logit回归结果计算每个样本的PS值,并为每一家处理组公司匹配一家非沪港通标的公司,保留配对成功后的样本进行平衡性检验。由表3可知,配对样本之间影响沪港通标的上市公司的变量无显著差别,处理组与控制组间均值的偏离度绝对值大部分都在10%以下,仅有Size略微超过10%;t检验的结果也不拒绝处理组与控制组无系统差异的原假设。因此,匹配结果可以接受。

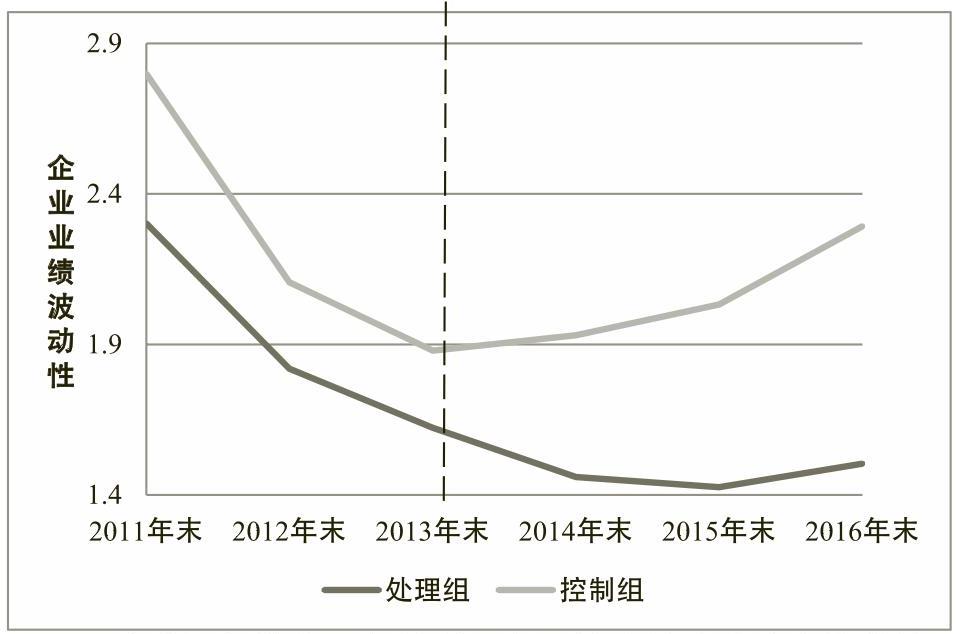

图1绘制了沪港通标的上市公司与其控制组公司的业绩波动性变化趋势图。可以看出,2014年之前,两组公司业绩波动性有相同的趋势,符合平行趋势假设;2014年开始,处理组公司的业绩波动性与控制组相比差异明显。

(二)描述性统计及相关性分析

表4列示了主要变量的描述性统计结果。公司业绩波动性的衡量指标(Volatility1和Volatility2)标准差都在2以上,表明样本公司的业绩波动性有较大差异。由于对样本公司在沪港通实施前进行了一对一匹配,因此Treat和Post变量的均值都在50%左右。其他变量的统计特征均与现有结论一致。

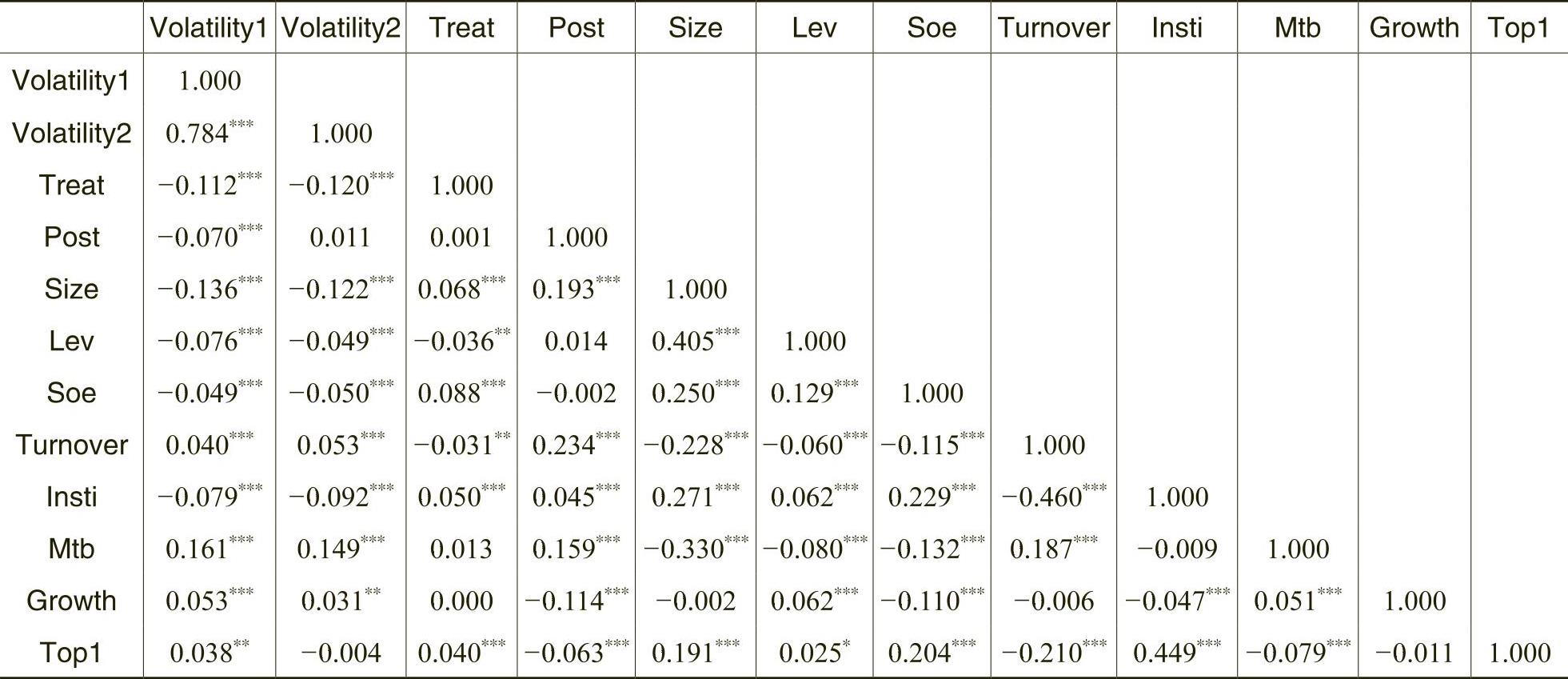

表5列示了主要变量的Pearson相关性分析结果。结果显示,各主要变量间的相关系数绝大多数都未超过0.5,表明不存在严重的多重共线性问题。而且,各自变量方差膨胀因子(VIF)的值均远低于10。

(三)实证结果

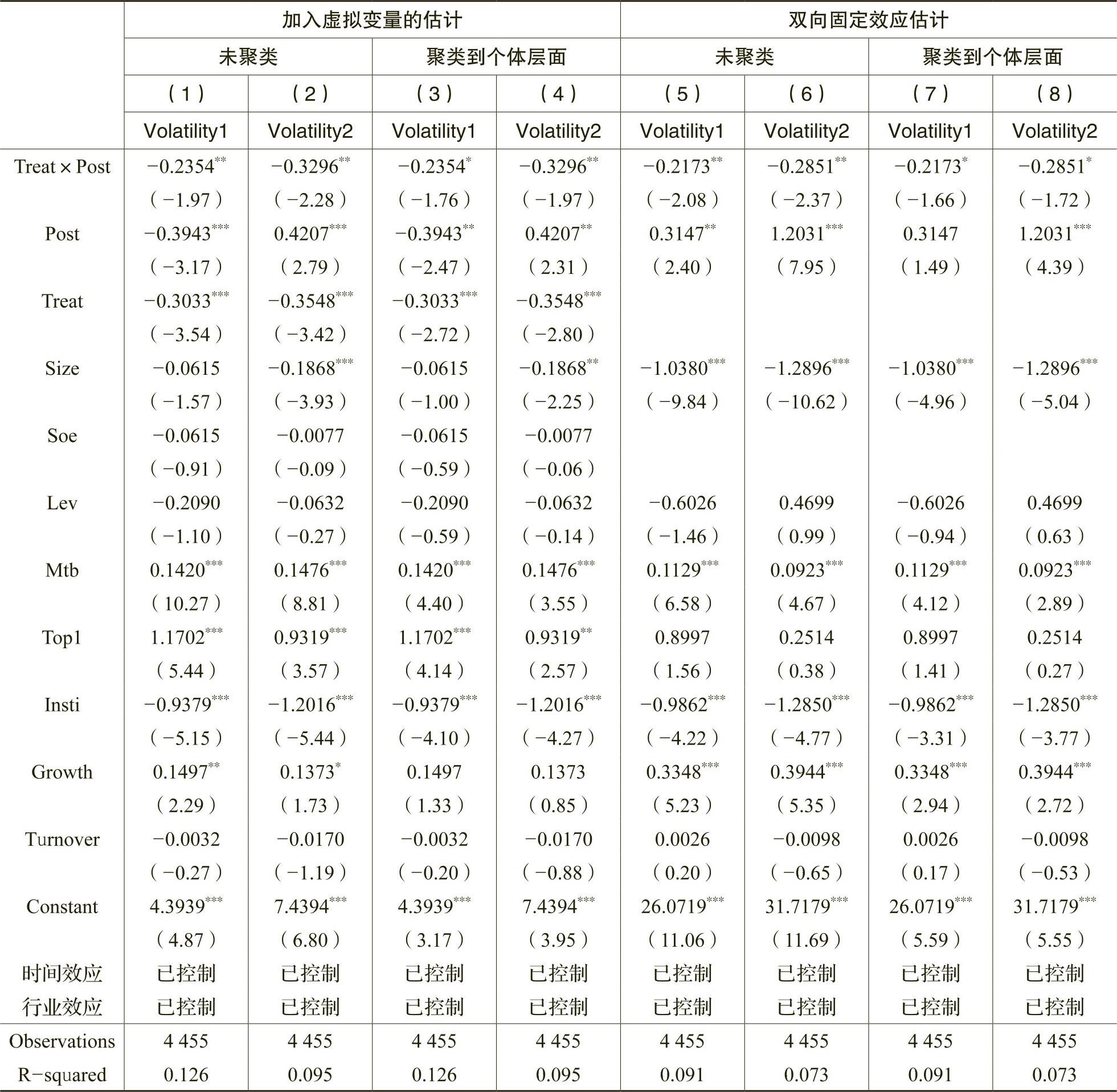

为检验假设1,对经PSM匹配后的样本进行双重差分(DID)检验,结果如表6所示。其中,列(1)~(4)加入了年度虚拟变量和行业虚拟变量,列(5)~(8)使用了双向固定效应模型,控制了时间和行业固定效应。四组回归结果的交乘项(Treat×Post)系数均显著为负,表明沪港通实施后,标的上市公司的业绩波动性相比于非标的公司显著降低,验证了假设1。

假设2和假设3的回归结果如表7所示,表中列示的结果均经过聚类。可以看出,CEO权力较大的标的上市公司在沪港通机制实施后,业绩波动性并未明显下降,不支持假设2。其中可能的原因是我国上市公司的股权结构较为集中,更容易出现大股东攫取公司资源和价值的现象(徐建和李维安,2014),因而沪港通的实施对经理层自利行为的制约作用并不明显。而股权集中度较高的标的上市公司在沪港通实施后,业绩波动性显著下降,支持了假设3。这说明了沪港通的实施有可能能够通过抑制大股东“掏空”的机会主义行为来使得业绩波动性下降。

五、进一步分析

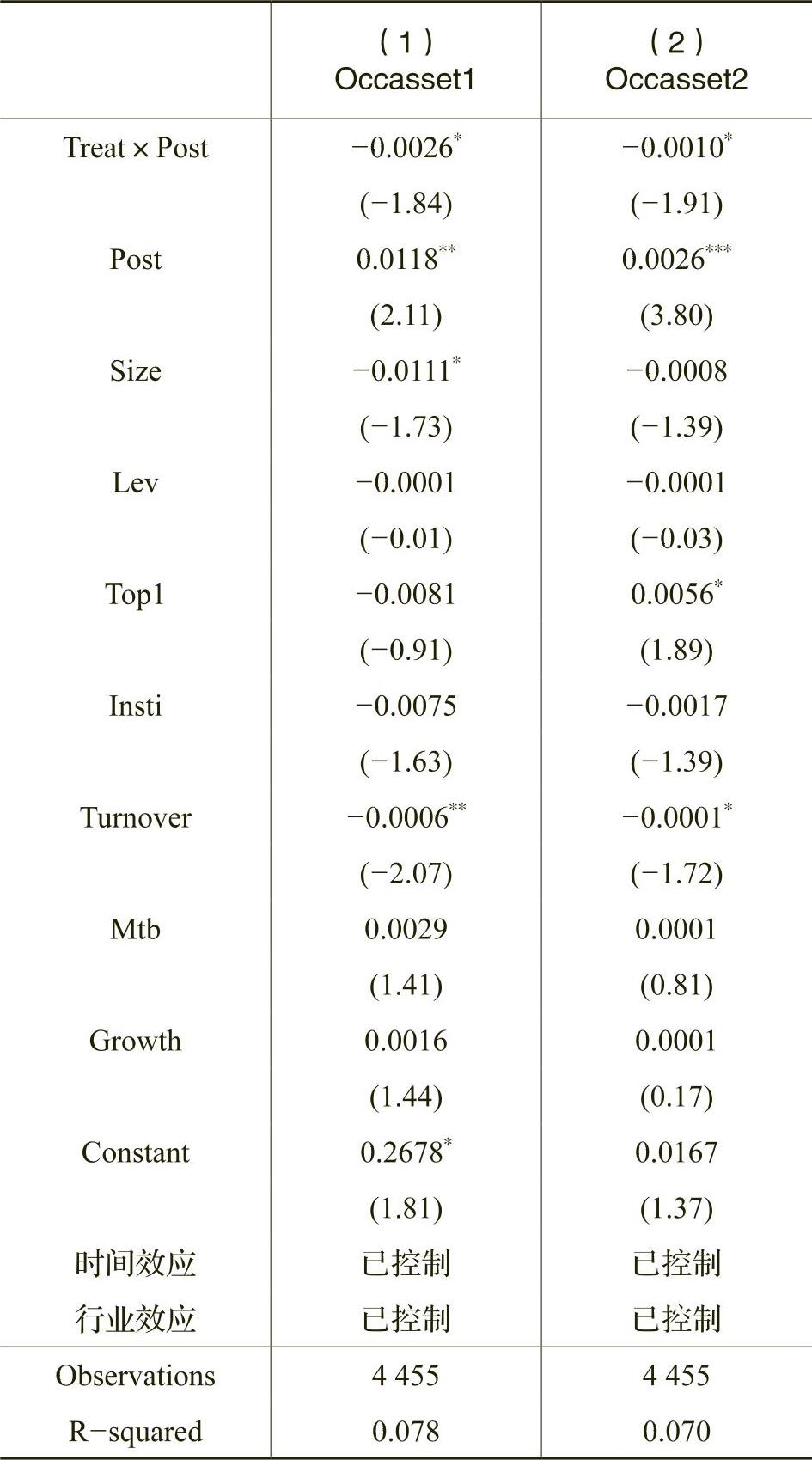

为进一步检验沪港通是否能抑制大股东进行利益“掏空”的机会主义行为,本文对标的上市公司大股东的资金占用水平在沪港通实施之后的变化进行了考察。借鉴Jiang等(2010)、郑国坚等(2013)的做法,本文选取其他应收款占总资产的比重(Occasset1)和上市公司的母公司以及与上市公司受同一母公司控制的其他企业占用上市公司其他应收款占上市公司总资产的比重(Occasset2)两个指标来衡量大股东的资金占用水平。检验结果如表8所示,沪港通实施之后,标的上市公司的大股东资金占用水平在10%水平上显著降低,一定程度上验证了沪港通机制抑制大股东“掏空”行为的假说,即沪港通的实施有可能通过抑制大股东“掏空”行为来改善公司治理,使得业绩波动性下降。

六、稳健性检验

PSM和DID方法的运用已经在一定程度上减轻了本文的内生性问题。为增强实证结果的可靠性,本文进一步进行如下稳健性检验(如表9所示):

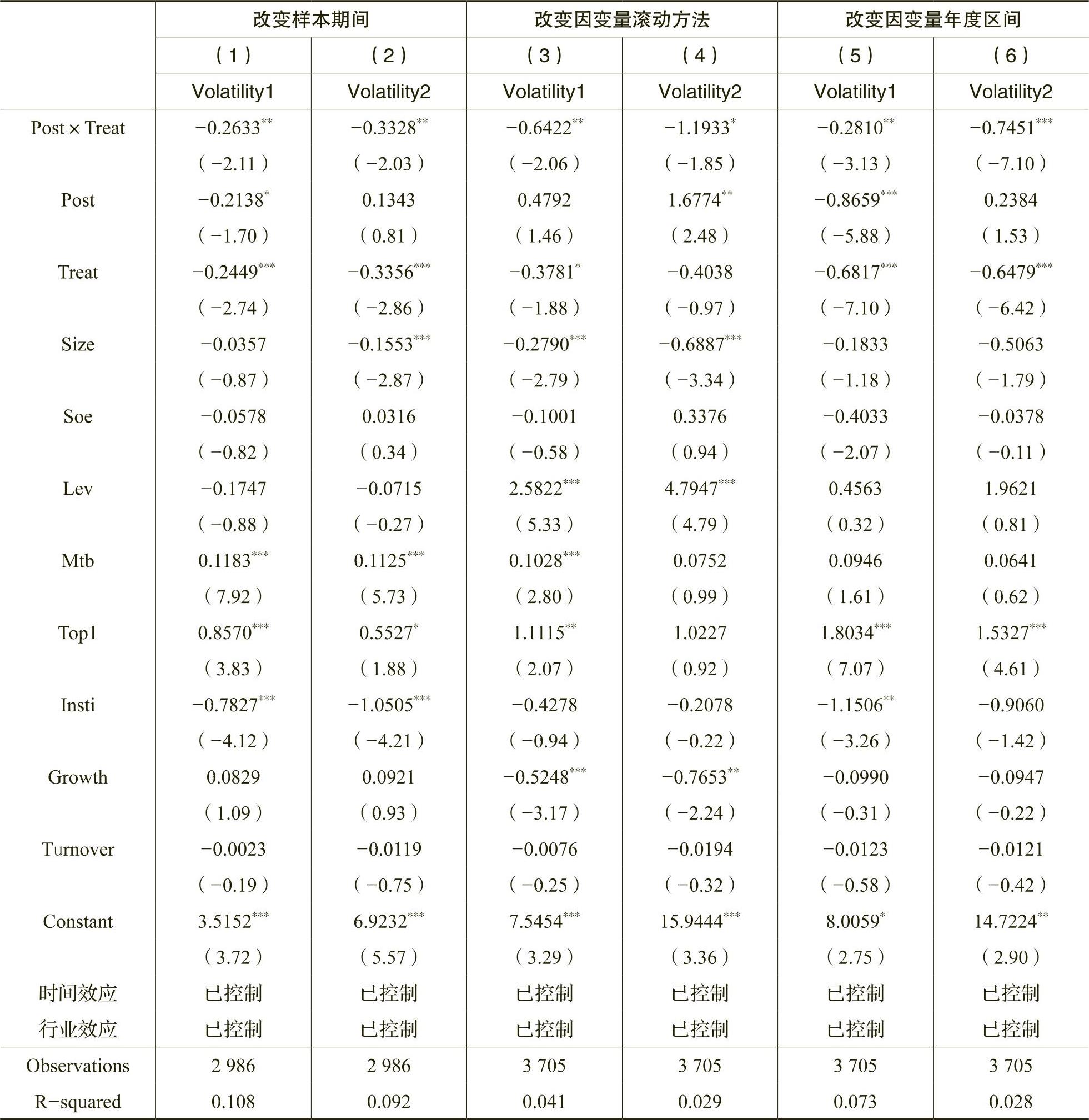

1.为避免政策实施前后,由于期间跨度较大而造成其他因素对公司业绩波动性的干扰,本文将样本期间缩短至2012~2015年,重新进行上述检验,结果不变。

2.改变公司业绩波动性计算的滚动方法。采用不同的年份滚动方法,计算t年至t+2年企业ROA和OROA的标准差,重新进行上述检验,研究结论仍然稳健。

3.改变公司业绩波动性计算的年度区间。为避免窗口期选择造成的内生性问题,本文将衡量公司经营风险的时间窗口扩大为五年,重新进行上述检验,研究结论依然稳健。

七、研究结论

随着我国资本市场对外开放水平的日益提升,需要与之相适应的制度机制改革来维护和促进市场经济的有序运行和长远发展。作为深化金融体制改革的重要举措,沪港通机制为境外投资者参与内地资本市场投资和交易提供了机会与平台。而境外投资者的引入及其在资本市场中扮演的角色和定位,必定会对相关的上市公司产生重要影响。

本文以2014~2016年沪港通标的上市公司为研究对象,利用双重差分法(DID)研究资本市场对外开放过程中,境外投资者持股对公司业绩波动性的影响,并进一步从公司治理角度出发,探讨其具体作用机制。研究发现,沪港通政策实施后,相比于非标的上市公司,标的上市公司的业绩波动性显著降低,且该现象在股权集中度较高的公司更为明显。进一步分析发现,沪港通机制显著降低了标的上市公司大股东资金占用水平,一定程度上验证了沪港通机制抑制大股东“掏空”行为的假说。这表明在资本市场对外开放的进程中,境外投资者持股能够有效改善公司的治理水平,降低经营风险和业绩波动性。

基于上述结论,建议企业高度重视资本市场对外开放的契机,在结构和治理层面逐步融入更多市场化和开放性要素,助推股权结构改革,发挥各个监督主体的联动作用,有效抑制内部股东和管理层的机会主义行为,进一步完善公司治理机制,为参与更高水平的国际竞争奠定坚实基础。同时,建议相关部门在加强对外开放的过程中,通过制定相关政策进一步鼓励和引导境外投资者优化投资理念,充分利用其拥有的技术、管理经验和知识产权等优势,积极参与到上市公司治理实践中,提升我国企业的内在价值和持续成长能力,进而带动整个资本市场健康发展。

Does the Entry of Foreign Investors Affect the Company’s Performance Volatility?

——Based on the Test of Difference-in-Difference on Shanghai-Hong Kong Stock Connect

ZHAO Xi-bo,YANG Dan,SHAO Zhen-qi

Abstract:This paper takes the companies listed in the Shanghai-Hong Kong Stock Connect during 2014-2016 as the research sample,using the difference-in-difference method(DID)to study the influence of foreign investors’participation on company’s performance volatility.The study finds that after the implementation of Shanghai-Hong Kong Stock Connect,the performance volatility of target companies is significantly lower than non-target companies;Moreover,this phenomenon is more obvious in companies with higher CEO power and equity concentration.The results indicate that Shanghai-Hong Kong Stock Connect can effectively strengthen corporate governance and weaken agent problem and conflicts of interest between large and small shareholders.This paper has reference value for studying the supervision mechanism of corporate governance and promoting the opening of the capital market.

Key words:entry of foreign investor;performance volatility;Shanghai-Hong Kong Stock Connect;corporate governance;difference-in-difference

(责任编辑 周愈博)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号