- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文财务公司职能与上市公司资本结构调整速度研究——基于债务融资能力的视角

时间:2019-12-25 作者:黄贤环 吴秋生 王瑶 作者简介:黄贤环(通讯作者),山西财经大学会计学院讲师,博士;吴秋生,山西财经大学会计学院教授,博士生导师,博士;王瑶,山西财经大学会计学院教师。

[大]

[中]

[小]

摘要:

一、引言

如何适应市场环境快速调整资本结构,使实际资本结构与目标资本结构之间偏离程度缩小,成为当前研究的重要问题。资本结构决策是企业财务管理活动的重要内容,依据动态权衡理论,企业存在最优的目标资本结构,能够使企业价值最大化。为实现价值最大化,当实际资本结构偏离目标资本结构时,企业往往会不断调整其资本结构以便与目标资本结构接近,也即企业资本结构调整是一个动态的过程,且调整速度有快有慢(况学文等,2017)。诸多研究表明,公司资本结构调整速度取决于调整收益与成本,当资本结构调整收益大于成本时,企业会快速将资本结构调整至目标资本结构,反之,资本结构调整速度较慢(黄继承等,2016;张胜等,2017)。已有研究关注到企业外部融资摩擦带来的交易费用,但却忽视了债务融资方面有可能存在更加重要和更加隐蔽的调整成本(张胜等,2017),并且尚未有文献关注到财务公司这一集团内部非银行金融机构对集团成员资本结构调整速度的影响。

根据我国2004年《企业集团财务公司管理办法》,财务公司设立的宗旨在于,加强企业集团资金集中管理,提高资金使用效率,为集团成员单位提供财务管理服务。进一步地,2014年出台的《关于中央企业进...

一、引言

如何适应市场环境快速调整资本结构,使实际资本结构与目标资本结构之间偏离程度缩小,成为当前研究的重要问题。资本结构决策是企业财务管理活动的重要内容,依据动态权衡理论,企业存在最优的目标资本结构,能够使企业价值最大化。为实现价值最大化,当实际资本结构偏离目标资本结构时,企业往往会不断调整其资本结构以便与目标资本结构接近,也即企业资本结构调整是一个动态的过程,且调整速度有快有慢(况学文等,2017)。诸多研究表明,公司资本结构调整速度取决于调整收益与成本,当资本结构调整收益大于成本时,企业会快速将资本结构调整至目标资本结构,反之,资本结构调整速度较慢(黄继承等,2016;张胜等,2017)。已有研究关注到企业外部融资摩擦带来的交易费用,但却忽视了债务融资方面有可能存在更加重要和更加隐蔽的调整成本(张胜等,2017),并且尚未有文献关注到财务公司这一集团内部非银行金融机构对集团成员资本结构调整速度的影响。

根据我国2004年《企业集团财务公司管理办法》,财务公司设立的宗旨在于,加强企业集团资金集中管理,提高资金使用效率,为集团成员单位提供财务管理服务。进一步地,2014年出台的《关于中央企业进一步促进财务公司健康发展的指导意见》明确规定,财务公司应该充分发挥集团资金归集平台、结算平台、资金监控平台和金融服务平台的功能,优化集团资源配置,节约财务成本。可见,财务公司对集团成员单位财务管理活动的服务作用越来越受到重视。

事实上,财务公司作为集团资金配置的一种重要机制,能够降低成员单位融资难度和融资成本。李慧(2013)发现,财务公司能够发挥内部结算、投资、融资和中间业务职能,有效缓解集团融资约束,实现资本有效配置,降低交易成本等。袁琳等(2013)发现,在集团内部建立财务公司实施资金集中管理能够提升资金的集约化程度,使集团信用得到增强、内部融资创新以及金融服务模式得到有效改善。黄贤环和吴秋生(2017)发现,财务公司与上市公司之间的关联资金交易、关联劳务交易以及关联担保能够通过资金优化配置提升集团成员上市公司融资便捷性与低成本性。进一步地,吴秋生和黄贤环(2017a)研究发现,财务公司资金结算职能、贷款业务职能以及担保业务职能的发挥能够有效缓解集团成员上市公司面临的融资约束,但资金归集职能和委托业务职能则未得到证实。可见,现有文献大体上将财务公司职能归结为:资金归集职能、资金结算职能、委托业务职能、贷款业务职能和担保业务职能,并基本证实集团内部财务公司发挥其职能,能够对集团成员上市公司融资的便捷程度、融资成本等产生重要影响。

本文选择2009~2015年我国财务公司及其对应集团成员上市公司数据,考察财务公司职能与集团成员上市公司资本结构调整速度之间的关系。研究证实,财务公司委托业务职能、贷款业务职能与担保业务职能发挥能够显著提升集团成员上市公司资本结构调整速度,资金归集职能则显著降低调整速度,然而没有证据表明资金结算职能发挥对集团成员上市公司资本结构调整速度存在显著影响。此外,在不同负债水平下,财务公司职能发挥与集团成员上市公司资本结构调整速度关系有所差异。

本文可能的研究贡献:(1)与现有文献不同,本文从债务融资能力的视角,研究财务公司这一集团内部非银行金融机构对集团成员上市公司资本结构调整速度的影响,提供了内部资本市场与资本结构动态调整研究的新视角,同时有利于丰富财务公司职能与资本结构动态调整的相关理论;(2)本文分别检验财务公司五项职能对集团成员上市公司资本结构调整速度的影响,比较清晰地阐明了财务公司职能发挥对集团成员上市公司资本结构调整速度的作用机理,为理解我国财务公司对集团成员上市公司资本结构的影响提供了必要的经验证据;(3)本文考虑了过度负债与负债不足对财务公司职能发挥程度与集团成员上市公司资本结构调整速度关系的影响,为理解财务公司职能发挥的约束条件提供参考,也为集团成员上市公司更好地依据自身融资状况和融资能力,借助财务公司调整资本结构提供必要的理论与实证基础。

二、文献综述

在现实市场环境下,由于存在节税效应、破产成本和代理成本等,使得MM理论的严格假设很难得到满足。基于权衡理论,在考虑债务税盾效应、破产成本、代理成本等时,企业会按照目标资本结构不断调整实际资本结构,这种行为成为其追求企业价值最大化的经常性行为(胡刘芬,2016)。现有文献对企业资本结构调整速度的影响因素进行了持续深入研究。

在宏观环境方面,企业资本结构动态调整受到来自外部宏观环境的影响。宏观经济环境相对较好时企业资本结构动态调整的速度更快,并且与企业是否面临融资约束无关(Cook和Tang,2010)。市场化程度和市场化提升速度与上市公司资本结构调整速度正相关,而偏离目标资本结构的程度与市场化程度和市场化提升速度负相关,且这种关系不受企业性质的影响,但受企业负债水平的影响(姜付秀和黄继承,2011)。此外,增加财政支出、降低利率和增加货币供给能够加快企业资本结构的动态调整,而降低企业所得税则减缓了企业资本结构的调整速度(雒敏和聂文忠,2012)。黄继承等(2014)研究发现,法律环境能够加快企业资本结构总体调整速度以及向上和向下调整速度,这种效应主要是通过债务融资的方式实现,而权益性融资对资本结构调整速度的影响不显著。进一步地,金融环境、法制环境越好时,企业资本结构调整的速度越快(Huang和Shen,2015)。可见,外部宏观环境是企业财务决策的重要依据,资本结构的调整速度会受到这些因素的影响,事实上宏观环境提升企业资本结构调整速度主要是通过提供良好的信贷环境和资本市场环境来实现。

在公司财务与经营管理方面,Dang等(2012)发现存在大量融资失衡或融资不足、大量投资和低收益波动的企业,其资本结构调整速度比其他企业更快,还会设定不同的目标资本结构。盛明泉等(2012)研究发现,由于国企预算软约束的存在,导致上市公司资本结构调整速度相对较慢,且实际资本结构和目标资本结构之间存在较大偏离。李彬(2013)则发现过度投资公司更倾向于通过负债的方式调整资本结构,且相对于投资不足公司,其资本结构调整速度更快。Dang等(2014)采用动态阈值部分调整模型研究目标资本结构的非对称调整,发现成长性较高、规模较小、盈余波动较大、存在大量投资而面临融资约束的企业,其资本结构调整速度更快。Zhou等(2016)研究发现,权益资本成本显著加剧了目标资本结构偏离程度,且权益资本成本与目标资本结构偏离程度敏感性越大的企业,其资本结构调整速度越快。罗琦和胡亦秋(2016)发现,企业会不断调整资本结构,无论在过度负债还是负债不足条件下,公司自由现金流都会影响其资本结构动态调整速度。Devos等(2017)则发现,当债务契约越严格时,资本结构调整速度越慢;对于高负债企业,债务契约与资本结构调整速度之间的负相关系更加显著。从总体上来看,现有文献关于公司财务与经营管理特征对资本结构调整速度的影响主要围绕公司融资能力或者自身现金流状况等方面展开,反映出债务融资能力是影响资本结构调整速度快慢的重要因素。

在公司治理特征方面,已有研究发现,企业规模、成长性等公司特征以及管理者特征异质性会影响到企业资本结构调整速度(龚朴和张兆芹,2014)。Chang等(2014)通过考察源自代理理论的债务收购防御效应和自律效应对资本结构动态调整的影响,发现无论是高于还是低于目标资本结构,公司治理水平较差的企业,其资本结构调整速度都较慢。产品市场上的竞争则能够提升公司治理结构较弱公司实现股东财富最大化的动机,从而提升向目标资本结构调整的速度,并且这种调整速度在竞争行业中不同治理水平公司之间存在较小的差异(Chang等,2015)。此外,黄继承等(2016)研究发现,当公司资本结构低于目标资本结构时,经理薪酬越高,公司向上调整资本结构的速度越快,且债务对经理人约束效应越强时,经理薪酬与资本结构调整速度之间关系敏感性越强。进一步地,高管股权激励强度越高,资本结构调整速度越快,并且在资本结构向下调整时,股权激励对资本结构动态调整速度的积极作用更强(盛明泉等,2016)。由文献可知,高管特征尤其是高管薪酬反映出来的公司内部代理问题会对资本结构调整速度产生重要影响。

在非正式制度方面,林慧婷等(2016)研究发现,媒体报道与企业资本结构动态调整速度之间呈显著正相关关系,且随着分析师关注程度降低或业务复杂程度提高,这种正向影响有所增强,但当企业经历负面事件时有所降低。况学文等(2017)则发现,无论采用一阶段还是两阶段动态部分调整模型,具备政治关联的公司其资本结构调整速度显著高于无政治关联的公司,且政治关联能够显著降低民营企业资本结构调整成本,提高调整速度。文献表明,诸如媒体关注以及政治关联等非正式制度安排在一定程度上影响着资本结构调整速度的快慢。

此外,持股金融机构能增加企业短期和长期债务资金,并优化企业资本结构(黄小琳等,2015)。相对于未持股银行的上市公司,持股银行的上市公司其资本结构调整速度更快,目标资本结构偏离程度也更小(张胜等,2017)。相较于非分离型金字塔式持股,分离型金字塔式持股更易导致上市公司选择高负债水平;相对于单链条金字塔式持股,多链条金字塔式持股使上市公司更偏向于集团内部融资,且金字塔式持股结构越复杂,从集团内部融资越多(周颖等,2012)。

在大型企业集团内部建立财务公司能够充分发挥其金融与财务管理职能,在集团成员单位财务管理活动中发挥着重要作用。王雪梅(2011)研究发现,在集团内部建立财务公司会显著增加样本公司的负债水平,从而影响到企业的资本结构。李慧(2013)则发现,财务公司的内部结算、投资、融资以及中间业务职能,有助于集团融资约束的缓解,提升集团资本配置效率,降低交易成本。进一步地,吴秋生和黄贤环(2016;2017)研究发现,财务公司资金结算职能带来降低资金冗余、提升资金调配效率,贷款业务职能发挥避免外部融资的信贷成本,以及担保业务职能发挥带来的融资能力提升和融资渠道拓宽效应,能够显著缓解集团及其成员上市公司融资约束。财务公司“基础职能+融资性担保职能”模式能够显著降低集团成员上市公司非效率投资,这种效应主要来自于融资性担保能够有效缓解集团成员上市公司投资不足(吴秋生和黄贤环,2017b)。此外,黄贤环和吴秋生(2017)研究发现,财务公司与集团成员上市公司之间的关联劳务交易、关联担保以及关联资金交易能够影响到上市公司投资资金需求的满足程度。这些研究关注到了财务公司这一集团内部金融机构对上市公司面临的融资约束和投资效率产生的影响,但是他们并没有关注到财务公司职能的发挥是否通过影响集团成员上市公司融资状况进而导致上市公司资本结构发生变化。

综上,当前文献研究了宏观环境、公司财务与经营、公司治理、非正式制度以及持股银行等对资本结构调整速度的影响,并关注到财务公司对集团成员投融资活动的影响,但是他们未能考虑财务公司职能的发挥会通过影响上市公司信贷资金获取能力、获取渠道以及获取成本等进而影响其资本结构,且未有文献探讨财务公司对资本结构调整速度的影响。因此,本文基于债务融资能力的视角,采用动态部分调整模型实证检验财务公司职能对集团成员上市公司资本结构调整速度的影响。

三、理论分析与研究假设

资金归集职能是财务公司的最基本职能之一,对于财务公司资金归集的经济后果存在两种截然相反的观点。一方面,财务公司充当集团“资金管家”的角色,将集团成员单位资金集中起来,统一进行管理,能够产生“多币效应”与“活钱效应”(王峰娟和粟立钟,2013;陈艳利等,2014)。通过资金集中管理,能够发挥财务公司专业化财务管理机构的职能,提升集团成员外部融资能力,尤其在资金归集度较高的情况下,外部金融机构对于资金需求方信贷违约以及信贷损失的担心大大降低(袁琳等,2013),外部债务资金可获得性较高。集团成员上市公司与财务公司同属于某一集团母公司控制,这种股权链接关系使得上市公司能够依靠财务公司向外部金融机构获取资本成本更低和手续更加便捷的债务资金(吴秋生和黄贤环,2017a),从而提高其资本结构调整速度。因此,从这一角度来看,财务公司资金归集职能发挥得越好,越能够加快集团成员上市公司资本结构调整速度,使其更好地趋向于目标资本结构。另一方面,财务公司虽然具备独立经营、独立核算的法人资格,但其业务的开展需要围绕集团整体发展战略和母公司的行政指令进行,在很大程度上体现的是控股股东和母公司的意志(李慧,2013;黄贤环和吴秋生,2017a)。在股权结构复杂的集团内部,财务公司资金集中度越高,越有利于终极控制人侵占集团成员上市公司利益,这就可能使得集团资金并不能很好地分配给有需要的成员单位,从而降低了债务资金的可获得性。而集团成员上市公司资本结构的调整速度主要依赖获取债务资金的便捷程度和融资成本,集团内部代理问题的存在,使得财务公司资金归集职能发挥充当了控股股东利益输送的工具,并没有提升集团成员上市公司资本结构的调整速度。因此,从这一角度看,财务公司资金归集职能的发挥很可能会降低集团成员上市公司资本结构调整速度。故本文提出假设1:

H1a:财务公司资金归集度越高,集团成员上市公司资本结构调整速度越快。

H1b:财务公司资金归集度越高,集团成员上市公司资本结构调整速度越慢。

资金结算职能是财务公司另一重要基础职能,包括财务公司处理集团成员与外界经济主体之间的结算业务,还包括处理集团内部资金结算等业务,这一职能的发挥能够加快集团内部资金的调拨速度,降低集团资金冗余,提升资金使用效率与效果(吴秋生和黄贤环,2016)。一方面,财务公司统一处理集团成员上市公司与外部市场主体之间的结算业务,比集团成员各自处理结算业务更具专业性,能够比较快捷地实现商业信用融资,提升债务资金的可获得性,这就能够加速集团成员上市公司调整其资本结构。另一方面,由财务公司统一处理集团内部结算业务具有规模经济效应,能够加快集团内部资金流动速度,提升资金流动性水平,降低资金冗余,提升集团成员获取集团内部金融机构债务资金的可能性,进而快速调整其资本结构向目标资本结构靠拢。因此,财务公司资金结算职能发挥得越好,企业内部资金流动性越强,越能够有效提升集团成员上市公司资本结构调整速度。此外,相较于由外部金融机构承担集团成员上市公司各自的资金结算业务,财务公司的内部性使其对集团成员上市公司结算业务统一进行管理具有迅捷性、低成本性,能够降低集团成员上市公司资本结构调整成本,进而更有意愿和可能性去快速调整资本结构至目标资本结构。因此,本文提出假设2:

H2:财务公司资金结算职能发挥得越好,集团成员上市公司资本结构调整速度越快。

财务公司除了为集团成员提供资金集中管理、统一结算服务之外,还能够承担集团成员单位委托,提供必要的投融资服务。例如,接受集团成员单位委托为其提供财务顾问、投融资方案设计、投融资风险评估、参与集团成员单位融资谈判等(吴秋生和黄贤环,2017a;黄贤环和吴秋生,2017)。相比于集团成员各自独立向外部金融机构获取信贷资金,由财务公司接受集团成员上市公司的信贷融资委托,为集团成员统一进行贷款具有规模经济效应和低成本优势,同时能够提升集团成员上市公司信贷融资便捷性和债务资金的可获得性(袁琳等,2013)。财务公司能够为集团成员上市公司设计科学合理的融资方案,同时能够接受委托参与到集团成员上市公司融资谈判中,提升其融资谈判能力,从而使集团成员上市公司以比较低廉的价格和便捷的手续,从外部金融机构获取债务资金(吴秋生和黄贤环,2017a)。在对资金存在积极需求的情况下,债务资金的可获得性和便捷性,使得集团成员上市公司能够快速地朝着目标资本结构调整其资本结构,也即财务公司委托业务职能的发挥能够提升集团成员上市公司资本结构调整速度。综上,本文提出假设3:

H3:财务公司委托业务职能发挥得越好,集团成员上市公司资本结构调整速度越快。

财务公司还具备信贷功能,能够为集团成员提供必要的信贷资金。依据融资优序理论,在集团成员上市公司信贷资金存在刚性需求的情况下,相比于向外部金融机构获取债务资金,从财务公司这一内部金融机构获取信贷资金,能够更加快捷地满足集团成员上市公司对债务资金的需求,从而加快集团成员上市公司向目标资本结构的调整速度。集团成员上市公司从财务公司获取贷款,可以降低资金成本,延长资金借贷期限,并且资金借贷的数额也相对较大。事实上,从财务公司获取债务资金,减少了很多不必要的审批手续和谈判程序,加快了资金供需双方信贷合同签订速度(吴秋生和黄贤环,2017a)。外部金融机构提供信贷资金时需要集团成员上市公司提供必要的抵押或担保,或者在资金借款合同中明确规定资金的使用范围(黄贤环和吴秋生,2017)。与此不同,财务公司对集团成员上市公司经营状况和财务状况有较好的了解,在围绕实现集团战略目标的基础之上,财务公司能够凭借其自身的信息优势,缩减相关的审批手续,提升债务资金的可获得性,从而加快集团成员上市公司资本结构调整速度。故本文提出假设4:

H4:财务公司贷款业务职能发挥得越好,集团成员上市公司资本结构调整速度越快。

一般地,具备第三方融资担保的企业能够比较便利地以较低的融资成本从外部金融机构获取信贷资金。财务公司担保职能的发挥会降低外部金融机构对于信贷违约及其损失的担忧(黄贤环和吴秋生,2017),提升上市公司获取债务资金的可能性和便捷性,从而使其快速调整资本结构。此外,财务公司为集团成员上市公司外部信贷融资提供融资担保服务,这种融资担保具有声誉机制和信号传递效应。依据现有文献研究结论,该职能的发挥能够向外界传递出两种积极的信号:一方面,集团成员上市公司向外部金融机构获取信贷资金的风险能够在以资本为链接的集团成员内部得到有效分散,也即存在“信贷风险分散效应”;另一方面,集团成员上市公司向外部金融机构获取的信贷资金能够以集团整体的资产作为偿付保证,也即存在“信贷偿付保证效应”(陈艳利等,2014;黄贤环和吴秋生,2017;吴秋生和黄贤环,2017a)。再者,财务公司作为集团内部金融机构为集团成员上市公司提供关联担保,能够降低外部信贷融资违约风险,外部金融机构也更加愿意为其提供信贷资金,进而提升债务资金的可获得性,并且能够降低信贷融资成本,这也能够进一步促进集团成员上市公司更愿意迅速调整资本结构至目标资本结构水平(张胜等,2017;黄贤环和吴秋生,2017)。综上,本文提出假设5:

H5:财务公司担保业务职能发挥得越好,集团成员上市公司资本结构调整速度越快。

四、研究设计

(一)样本选择与数据来源

借鉴王超恩等(2016)、吴秋生和黄贤环(2017a)的做法,从《中国企业集团财务公司年鉴》中获得财务公司实际控制人信息,然后从WIND数据库中手工收集与财务公司同属于一个集团的上市公司,以此明确财务公司与上市公司的对应关系。以中国华电集团为例:中国华电财务有限公司与华能福新(HK0816)、华电国际(600027)、华电B股(900937)、华电重工(601226)、金山股份(600396)、华电能源(600726)和其他非上市的成员公司同属于中国华电集团。这种以股权为链接的控制模式使得华电财务公司作为中国华电集团内部非银行金融机构,需要为集团上市与非上市成员公司提供必要的财务管理服务,包括对集团成员公司资金的统一管理、内外部结算、承担委托业务、融资担保以及信贷等业务。需要注意的是,财务公司所在的集团内,可能有多家上市公司,也可能只有某一家上市公司,或者不存在上市公司。考虑数据的可获得性,以及2008年之前我国财务公司数量相对较少,本文选择2009~2015年财务公司及其同属于某一集团控制的沪深A股上市公司作为样本进行研究。由于资本结构动态部分调整模型涉及到变量滞后项,因此本文数据实际上是从2008年开始的。

本文从2009~2015年《中国企业集团财务公司年鉴》中手工收集财务公司职能发挥程度的数据,并从CSMAR数据库获取集团成员上市公司相关数据。经删除数据缺失、资产负债率大于1和金融行业样本,最终获得813个年度样本观测值。考虑异常值可能对研究结论产生影响,本文对相关连续变量进行上下1%分位缩尾处理。本文采用Stata13和Excel对数据进行处理和统计分析。

(二)模型设计与变量解释

1.财务公司职能发挥程度

由于财务公司是服务于集团及其成员单位的内部非银行金融机构,财务公司职能发挥情况会通过其业务开展状况表现出来。因此,本文借鉴吴秋生和黄贤环(2017a)的研究,以财务公司资金集中度表示资金归集职能(Zjgj)发挥程度,值越大,表明财务公司资金归集职能发挥得越好;以资金结算金额取对数表示财务公司资金结算职能(Js)发挥程度,值越大,其资金结算职能发挥得越好。由于样本中部分财务公司存在尚未开展委托业务、贷款业务以及担保业务的现象,因此本文分别以委托业务金额、贷款业务金额、担保业务金额加1取对数表示财务公司委托业务职能(Wt)、贷款业务职能(Dk)以及担保业务职能(Db)发挥程度,值越大,表示其职能发挥程度越高。

2.上市公司资本结构调整速度

借鉴Flannery和Rangan(2006)、Cook和Tang(2010)、姜付秀和黄继承(2011)、盛明泉等(2012)、张胜等(2017)等现有文献的一贯做法,公司资本结构由公司规模、盈利能力、有形资产持有状况、成长能力、现金流量状况、非债务税盾以及资本结构行业平均水平决定,故构建如下目标资本结构模型:

根据(1)式可以得到(2)式,拟合出样本公司的目标资本结构CS*i,t:

其中,X为公司和行业特征变量组合向量。根据(2)式可推出(3)式:

其中,CSi,t表示当期资本结构,而CSi,t-1表示上期资本结构。β为资本结构调整量占目标资本结构调整量的比例,表示公司资本结构调整的速度,值越大,表明公司资本结构调整速度越快。进一步地,由(3)式整理可得:

为检验财务公司资金归集职能发挥程度对集团成员上市公司资本结构调整速度的影响,在(4)式中加入财务公司资金归集职能的独立项及其与上期资本结构的交乘项,由此可以得到(5)式:

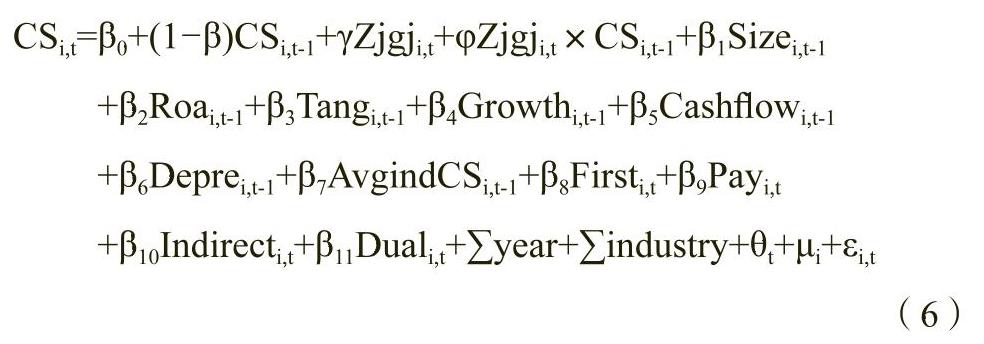

进一步地,将(1)式代入(5)式,同时本文在模型中加入第一大股东持股比例First、独立董事比例Indirect、前三大高管薪酬占资产总额的比重Pay、是否两职合一Dual等控制变量,以控制股权集中度、代理问题以及监督制衡关系等变量对样本公司资本结构的影响。考虑到可能存在的内生性问题,在模型中加入个体固定效应μi和时间固定效应θt,采用面板固定效应模型检验财务公司职能与集团成员上市公司资本结构调整速度的关系,以期在一定程度上缓解可能存在的内生性问题。最后,本文得到(6)式:

当φ显著为负时,则表明财务公司资金归集职能发挥得越好,越能够提升集团成员上市公司资本结构调整速度,反之,则降低其调整速度。

同理,本文分别以Js、Wt、Dk、Db替代Zjgj重新进行了回归,以考察财务公司资金结算职能、委托业务职能、贷款业务职能以及担保业务职能对集团成员上市公司资本结构调整速度的影响。

五、实证分析

(一)描述性统计

表1报告了2008~2015年变量描述性统计结果。从表中可以看出,资本结构CS最大值为0.9570,最小值为0.0259,均值为0.5358,这表明样本公司之间资本结构存在较大差异,资本结构中负债的比重差异很明显。此外,财务公司资金归集职能最大值为1,最小值趋于0,且均值为0.5101,可见财务公司资金归集程度存在较大差异,且大部分财务公司资金归集程度不高。财务公司资金结算业务职能、委托业务职能、贷款业务职能以及担保业务职能也存在较大差异,这种差异可能会影响到集团成员上市公司资本结构调整速度。上期行业平均资本结构、盈利能力、公司规模、有形资产持有状况、现金流量状况以及非债务税盾差异相对较小。此外,公司股权集中度、两职合一、高管薪酬差异、成长能力也存在较大差异,这些公司治理与财务状况指标很可能影响到企业资本结构调整速度。

(二)实证结果分析

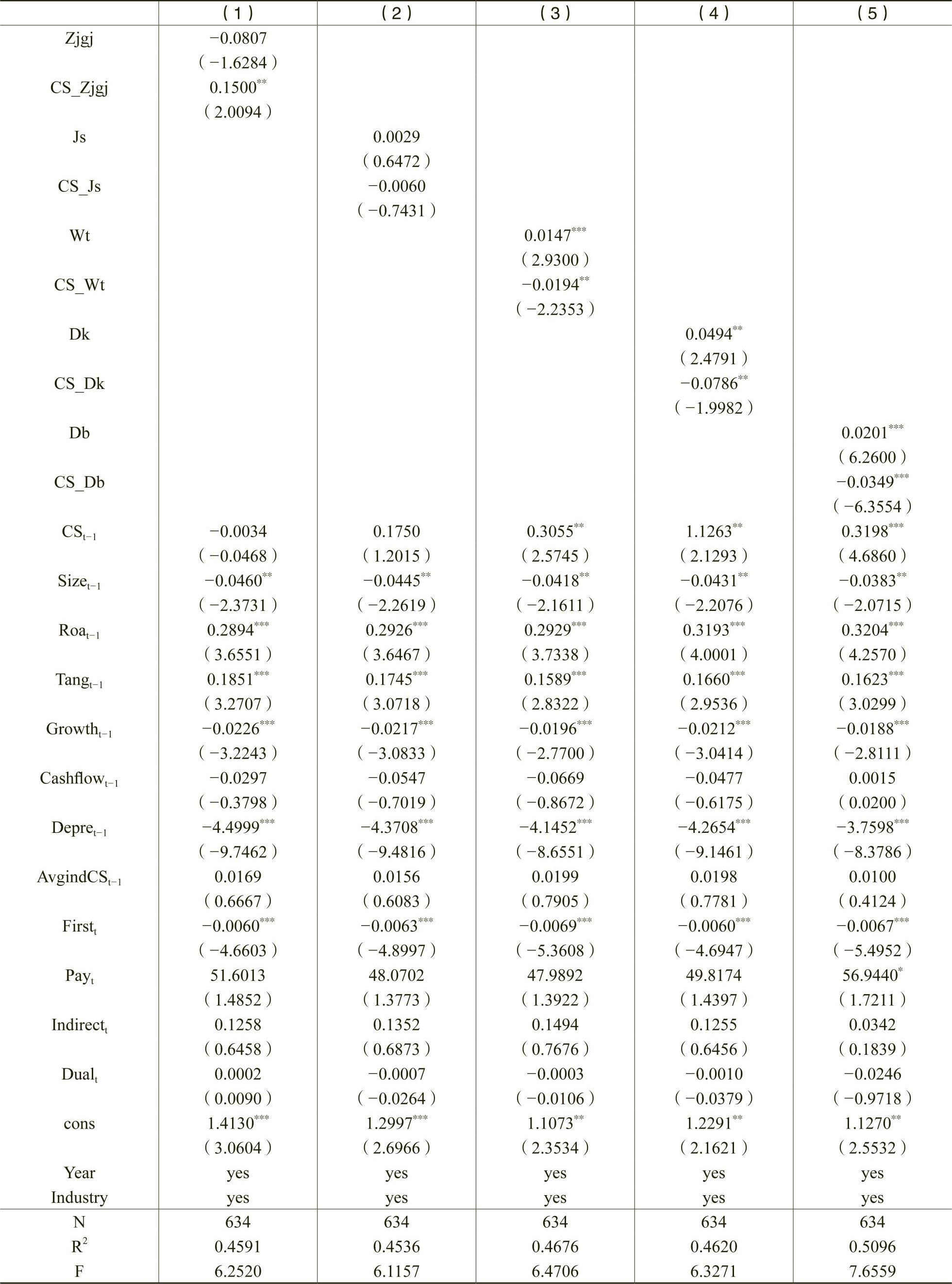

表2报告了财务公司资金归集职能、资金结算职能、委托业务职能、贷款业务职能以及担保业务职能发挥对集团成员上市公司资本结构调整速度的影响。从列(1)回归结果可看出,财务公司资金归集职能与上期资本结构的交乘项CS_Zjgj的回归系数为0.1500,在5%的水平上显著,这表明财务公司资金归集程度越高,集团成员上市公司资本结构调整速度越慢。假设1b得到验证。这可能是因为财务公司资金归集在一些企业中是控股股东或母公司的一种财务工具,集团内部存在“交叉补贴”和“平均主义”行为,使得资金归集没有起到提升集团成员上市公司债务资金可获得性和便捷性的作用。列(2)回归结果则显示,财务公司资金结算职能与上期资本结构交乘项CS_Js的回归系数为-0.0060,但未能通过显著性检验。这表明,财务公司资金结算职能的发挥并没有提升集团成员上市公司资本结构调整速度。这可能是因为,财务公司作为集团内部金融机构,受制于集团战略目标的影响,资金调拨会受到集团控股股东意志的影响。

从列(3)回归结果可知,财务公司委托业务职能与上期资本结构的交乘项CS_Wt的回归系数为-0.0194,在5%的水平上显著。这表明,财务公司委托业务职能的发挥有效地提升了集团成员上市公司资本结构调整速度。这说明财务公司作为内置于集团的非银行金融机构,能够充分掌握集团成员财务和经营状况,同时对外部金融市场情况有较好的了解,在受托承担财务顾问及参与融资谈判、融资方案设计和风险评估等活动中能够很好地发挥其信息优势、专业性优势和规模经济效应,能够直接参与到集团成员上市公司信贷融资谈判中,提升融资谈判能力,从而帮助集团成员上市公司快速地从外部银行金融机构获取信贷资金,提升资本结构调整速度。假设3得到验证。列(4)回归结果显示,财务公司贷款业务职能与上期资本结构交乘项CS_Dk的回归系数为-0.0786,在5%的水平上显著。这表明由于财务公司充当着外部金融机构的信贷职能,其贷款业务职能发挥得越好,集团成员上市公司越能够比较便利地从财务公司获取信贷成本低廉、期限较长、审批手续简单的借款,从而能够快速调整集团成员上市公司资本结构。假设4得到验证。从列(5)回归结果可知,财务公司担保业务职能与上期资本结构交乘项CS_Db的回归系数为-0.0349,在1%的水平上显著。这表明财务公司担保业务职能发挥得越好,集团成员上市公司资本结构调整速度越快。这可能是因为,财务公司担保业务职能传递出的“信贷偿付保证”和“信贷风险分散”的信号,能够缓解外部金融机构对集团成员上市公司信贷违约的担忧,提升集团成员上市公司获取信贷资金的便捷程度,从而能够加快资本结构调整。假设5得到验证。

(三)进一步分析

资本结构调整速度依赖于资本结构的调整成本,而这种调整成本又主要受到企业资本结构调整意愿以及获取信贷资金能力和便捷程度的影响。在集团成员获取外部金融机构信贷资金能力较强时可能会导致其过度负债,相反则会导致负债不足。负债水平的高低,一方面体现出企业获取债务资金的能力和便捷程度,另一方面也体现出企业对负债的行为偏好。既然如此,那么在负债过度与负债不足的环境下,财务公司资金归集职能、资金结算职能、委托业务职能、贷款业务职能以及担保业务职能发挥对集团成员上市公司资本结构调整速度的影响会产生什么差异?

现有文献研究表明,企业实际资本结构往往会偏离目标资本结构,从而表现出过度负债与负债不足两种情形(姜付秀和黄继承,2011;盛明泉等,2012;黄继承等,2016)。既然如此,那么在这两种情形下,财务公司职能发挥会对集团成员上市公司资本结构调整速度产生什么样的影响呢?本文按照上市公司实际资本结构与目标资本结构偏离大于0为过度负债,小于0则为负债不足,将样本公司划分为两组进行实证检验。事实上,集团成员上市公司资金来源主要有两种渠道:权益性融资和债务性融资。依据资本结构理论和债务融资节税效应理论,上市公司会首选债务性融资,因为债务性融资能够降低融资成本,并且适度的债务性融资具有节税效应,能够提升企业价值。对于理性的经营管理人员或者集团财务公司来说,适度的举债经营是一种比较合理的经营方式,也是管理人员比较偏好的行为。然而,对于过度负债的上市公司,资本结构的调整具有一定的粘性,集团财务公司对其资本结构的调整作用可能相对不够明显;而为了追求负债带来的企业价值增值,则会积极推动集团成员上市公司快速调整资本结构,增加债务资金在经营过程中的比重,以此发挥债务资金价值创造的作用。因此,从理论上来看,财务公司职能发挥对于债务水平相对不足的集团成员上市公司的影响要更加显著。

表3报告了考虑负债水平的回归结果。从表中可看出,对于过度负债组,财务公司资金结算职能与贷款业务职能能够显著提升集团成员上市公司资本结构调整速度;而对于负债不足组,资金归集职能发挥程度越高,集团成员上市公司资本结构调整速度越慢,委托业务职能、贷款业务职能与担保业务职能则能够显著提升集团成员上市公司资本结构调整速度。这可能是因为,负债不足的样本公司更有意愿去调整资本结构至目标资本结构,然而财务公司过度的资金集中使得集团成员上市公司资本结构调整速度下降。在过度负债情形下,财务公司也可能不再愿意为其提供信贷融资担保,而对于负债不足公司,财务公司为实现集团发展战略,发挥债务融资在价值增值过程中的作用就会更加偏爱于负债不足的集团成员上市公司,并为其提供融资担保,使其能够更加便捷地从外部金融机构获取债务资金,从而促使集团成员上市公司快速调整其资本结构。

(四)稳健性检验

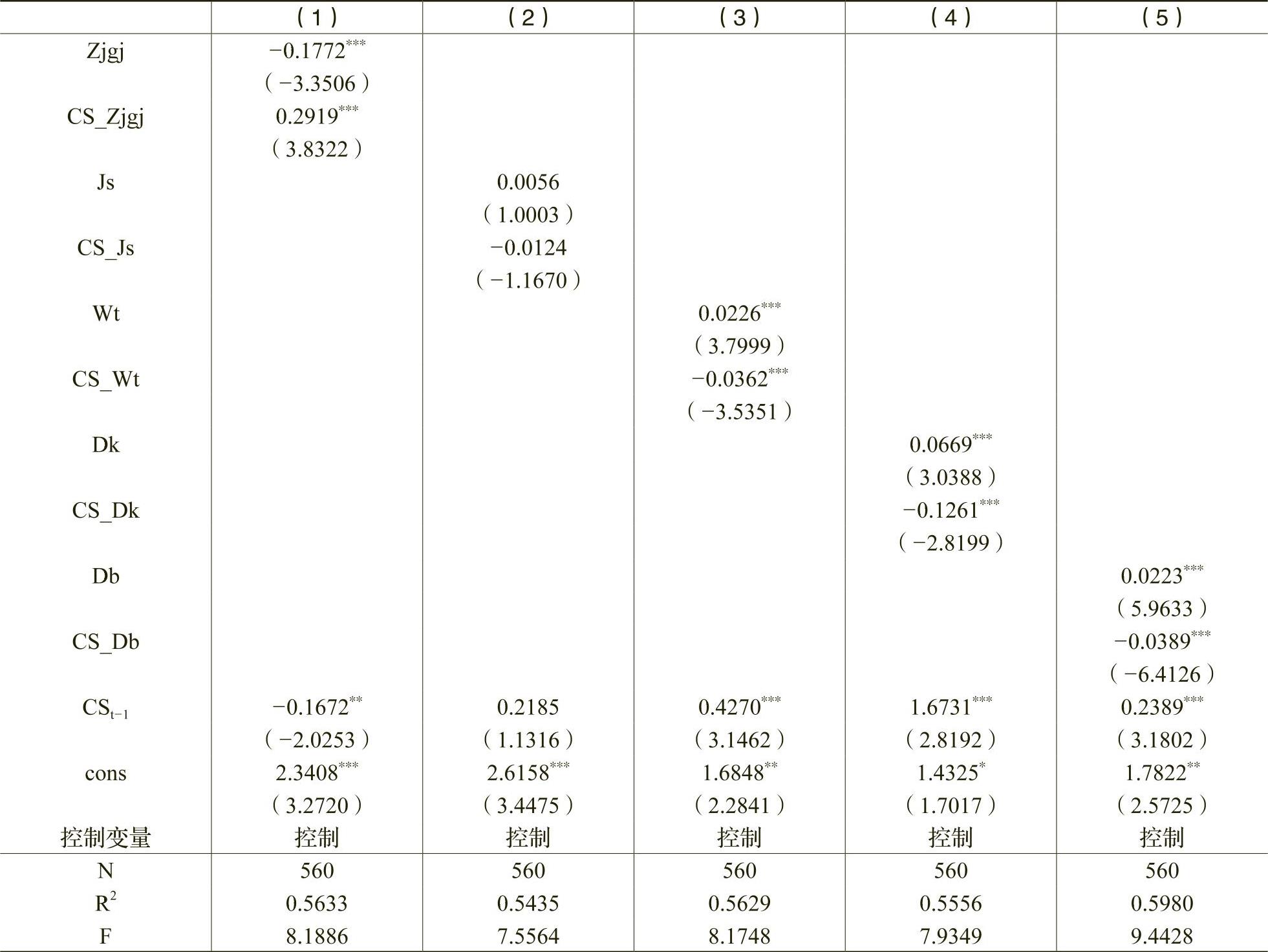

首先,本文将研究区间缩短,仅选择2009~2012年的样本进行研究。由于资本结构动态部分调整模型中,自变量为滞后一期的数据,故实际研究数据区间为2008~2012年。表4报告了2009~2012年财务公司职能发挥对集团成员上市公司资本结构调整速度影响的实证结果。从表中可以看出,交乘项CS_Zjgj的回归系数为0.2919,在1%的水平上显著,也即财务公司资金归集职能的发挥降低了集团成员上市公司资本结构调整速度。交乘项CS_Wt的回归系数为-0.0362,在1%的水平上显著,表明财务公司能够为集团成员上市公司提供较好的融资方案设计,参与集团成员上市公司融资谈判等服务,提升集团成员上市公司债务融资能力,降低债务融资成本,从而能够快速调整其资本结构。交乘项CS_Dk的回归系数则为-0.1261,在1%的水平上显著,可见财务公司贷款业务职能发挥得越好,集团成员上市公司资本结构调整速度越快。这进一步证实,财务公司作为集团内部金融机构,充当着外部金融机构的信贷职能,能够为集团成员上市公司提供更加便捷的贷款,降低集团成员上市公司融资成本,加速资本结构调整速度。此外,交乘项CS_Db的回归系数为-0.0389,在1%的水平上显著,进一步证实财务公司担保业务职能发挥能够提升集团成员上市公司融资谈判能力、拓宽融资渠道、获取期限更长的信贷融资,从而加速资本结构调整速度。通过改变研究区间,主要变量之间回归结论一致,可见基础回归研究结论具有稳健性。

其次,借鉴现有研究(Chang等,2014;黄继承等,2016;盛明泉等,2016)的做法,改变模型中股权集中度的测度方式,将第一大股东持股比例(First)改为前五大股东持股比例的平方和(H_5)表示,同时加入董事会会议次数(Dshhy)以及集团成员上市公司上市年限(Age)。这样做的原因在于,由于资本结构体现的是高管对于上市公司举债经营的情况,高管受托经营企业,存在严重的代理问题,而董事会会议次数代表董事履职的勤勉程度,是对高管经营情况的一种监督,也会影响到上市公司资本结构。此外,依据现有文献,集团成员上市公司上市年限在一定程度上能够反映出其获取融资的能力,进而影响到上市公司资本结构状况。

表5报告了控制前述变量下的稳健性检验结果。从回归结果可以看出,财务公司资金归集程度越高,集团成员上市公司资本结构调整速度越慢;委托业务职能、贷款业务职能与担保业务职能发挥得越好,集团成员上市公司资本结构调整速度越快;而资金结算职能发挥的回归系数依然不显著。可见,除显著性水平略有变化之外,与前述基础回归部分研究结论一致。

六、研究结论与启示

本文选择2009~2015年我国财务公司及其对应集团成员上市公司的经验数据,实证检验了财务公司职能对集团成员上市公司资本结构调整速度的影响。研究发现,财务公司资金归集职能发挥降低了集团成员上市公司资本结构调整速度,这可能是因为集团内部的代理问题以及“交叉补贴”和“平均主义”行为,使集团资金并没有很好地配置于集团成员上市公司,反而可能成为集团控股股东侵占集团成员单位资金的途径;委托业务职能发挥得越好,财务公司信息优势、专业化优势和参与集团成员上市公司债务融资谈判能力越是得到充分利用,越有利于集团成员获取债务资金,从而加快资本结构调整速度;贷款业务职能的发挥为集团成员上市公司提供了成本较低、手续简便、期限较长的贷款,使集团成员上市公司能够快速调整其资本结构;担保业务职能发挥则增强了集团成员上市公司向外部金融机构获取信贷资金的能力,能够帮助集团成员上市公司快速获取信贷融资,提升资本结构调整速度。进一步研究发现,对于过度负债组,资金结算职能与贷款业务职能能够显著提升集团成员上市公司资本结构调整速度,而对于负债不足组,资金归集职能会降低集团成员上市公司资本结构调整速度,委托业务职能、贷款业务职能与担保业务职能的发挥则能够显著提升集团成员上市公司资本结构调整速度。

因此,本文认为,符合条件的企业集团应积极成立财务公司,强化集团财务管理服务,充分发挥财务公司委托业务职能、贷款业务职能以及担保业务职能对集团成员上市公司资本结构调整的积极作用,以此降低资本结构的偏离度。同时,财务公司在发挥其职能的过程中,应该重视集团成员上市公司面临的融资环境和融资现状,以便更好地帮助集团成员上市公司快速调整其资本结构,提升企业价值。

Finance Companies’Function and Listed Companies’Adjustment Speed of Capital Structure

——Based on the Perspective of Debt Financing Ability

HUANG Xian-huan,WU Qiu-sheng,WANG Yao

Abstract:As an endogenous non-bank financial institution,the finance company plays an important role in their group listed companies’investing and financing activities and has important influence on the financing channels,financing ability and financing convenience of the group members.Based on the perspective of debt financing ability,choosing the data of finance companies and group’s listed companies from 2009 to 2015 in China,this paper uses a dynamic partial adjustment model to study the relationship between function display of finance company and adjustment speeds of the group’s listed company capital structure.This paper finds that the higher the capitalization degree of the financial companies,the slower the adjustment speed of the listed companies’capital structure.The better the function display of the entrusted,loan and the guarantee,the faster the adjustment speed of the listed companies’capital structure.But there is no evidence that shows there is a significant relationship between the function display degree of fund settlement and the capital structure adjustment speed of group members listed companies.Further research shows that capitalization function reduces the capital structure adjustment speed of debt-shortage companies.And the entrusted,loan and guarantee function can speed up its adjustment speed,and the higher degree the settlement function and loan function to play,the faster the excessive-debt companies adjust its capital structure.The study can help the finance company improve and play the relevant functions,help the group members adapt to the environment,and adjust the capital structure to the target capital structure level as quickly as possible.

Key words:finance company;adjustment speed of capital structure;debt level

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号