- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2019年第01期 > 财务研究201901文章 > 正文公司财务理论创新的基础与路径

时间:2019-12-25 作者:李心合 作者简介:李心合,南京大学会计与财务研究院教授,博士生导师。

[大]

[中]

[小]

摘要:

进入新千年以来,公司财务理论的研究文献以几何级数递增,但整体观察的情形是,重大创新性的研究思想少得可怜,众多的研究论著重复着似曾相识的选题、假设、模型和结论,博士学位论文多以牵强附会的方式总结其在细枝末节上的所谓创新性。究其原因,最值得关注的原因有两点:一是缺乏创新的基础;二是缺乏创新的技巧,也就是找不到甚至不会寻找财务学理论创新的研究路径。学术研究的生命在于创新,但是学术创新需要坚实的基础,并且必须遵循科学的路径。本文关注的主题,正是迄今为止学界缺乏关注的公司财务学理论创新基础和路径的认知、把握和运用。

一、公司财务理论创新的三大基础

财务学是一门应用学科。对这门学科的研究需要具备三大基础,即实践基础、跨学科的理论基础、思维方式或研究方法论基础。

1.实践基础

相信每一位学过哲学的人都会牢记认识与实践、理论与实际的关系原理,并且不会忘记毛泽东同志在《反对本本主义》中提出的著名论断——“没有调查就没有发言权”。然而遗憾的是,越来越多的研究正“离现实世界越走越远”。众多的研究人员出于快出成果的考量,放弃“实践主义”转向信奉“文献主义”,满足于借助网络查找和搜集文献,...

进入新千年以来,公司财务理论的研究文献以几何级数递增,但整体观察的情形是,重大创新性的研究思想少得可怜,众多的研究论著重复着似曾相识的选题、假设、模型和结论,博士学位论文多以牵强附会的方式总结其在细枝末节上的所谓创新性。究其原因,最值得关注的原因有两点:一是缺乏创新的基础;二是缺乏创新的技巧,也就是找不到甚至不会寻找财务学理论创新的研究路径。学术研究的生命在于创新,但是学术创新需要坚实的基础,并且必须遵循科学的路径。本文关注的主题,正是迄今为止学界缺乏关注的公司财务学理论创新基础和路径的认知、把握和运用。

一、公司财务理论创新的三大基础

财务学是一门应用学科。对这门学科的研究需要具备三大基础,即实践基础、跨学科的理论基础、思维方式或研究方法论基础。

1.实践基础

相信每一位学过哲学的人都会牢记认识与实践、理论与实际的关系原理,并且不会忘记毛泽东同志在《反对本本主义》中提出的著名论断——“没有调查就没有发言权”。然而遗憾的是,越来越多的研究正“离现实世界越走越远”。众多的研究人员出于快出成果的考量,放弃“实践主义”转向信奉“文献主义”,满足于借助网络查找和搜集文献,关在“象牙塔”内分析整理文献,从文献中寻找选题、寻找创新点,而不是去走向社会、步入实践,从实践中寻找选题和创新点。

笔者并非否定文献的研究意义。事实上,很多经典的、前沿的、创新的研究文献,常常起到启发思维、拓展视野、催生观点的作用。但是,就像专利总数中具有转化价值的专利总是很少一样,浩瀚的文献海洋中能够提供有用选题和创新思想的文献更是少之又少。伴随研究人员及研究文献的增多,“文献主义”必然引发这样一种学术供求矛盾:已有文献能够提供或供给的选题和思想很少,而从文献中寻找选题和思想的需求者很多。愈演愈烈的学术供求矛盾,使得依赖文献选题和创新的难度越来越大,这就是众多博士生很难找到适当的论文选题的最重要原因。“文献主义”即使不是一条死路,也是一条越走越窄的小道。而能够为学术创新带来无限空间的,是越走越宽的“实践主义”。财务学领域的学术创新,需要研究者走上实践、深入了解活生生的财务实践,并从实践中发现新选题、寻找新证据、提炼新思想、形成新成果。

立足实践的财务理论创新案例众多,这里仅以公司财务学科框架和国企治理结构研究为例证之。

关于公司财务的学科架构,美式财务的基本观点笔者曾归纳为“1+3+4”,也就是一个目标(股东财富最大化),三类决策(投资决策、融资决策和股利决策),四把工具(财务报表与比率、现值、风险报酬模型和期权定价模型)。“三类决策”所体现的是公司与资本市场之间的资金往来或现金流动。从实践出发,这个框架是有缺陷的:首先,三类决策即使是对上市公司来说也是偶发事项,CFO所关注的经常性事项通常与资金、资产和成本费用等概念联系到一起;其次,财务学教科书对三类决策问题的关注重点是价值视角的决策分析标准和方法,而财务实践中不可或缺的流程在三类决策分析中处于缺位状态;再次,现实中财务与业务处于融合状态,而现有的公司财务学科框架中业务与财务仍然处于断裂状态。现实地看,公司财务的天职是资金的运营和管理,包括资金运营和资金管理两个方面,对应于西方财务学界提出的公司理财和财务管理两个领域。其中,财务管理的核心是资金管理,其内容覆盖财务报表的全部要素,也就是包括资产管理(资产负债表左边管理)、权益管理(资产负债表右边管理和股东权益增减变动表管理)、收益管理(利润表管理)和现金流量管理(现金流量表管理)四大块,并且这四大块是基于业务展开的,与业务处于融合状态。从流行的三类决策观到笔者提出的“资金运营+四大块管理”观,是笔者立足实践提出的一个创新性观点,这个观点的采纳无疑会对公司财务学学科的构造提供新的思路和框架,并使财务学科更能逼近现实世界的公司理财和财务管理。

关于国企治理结构,流行的研究是从借鉴美式公司治理理论的研究成果展开的,很少可以看到基于中国国企实践的公司治理理论研究文献。尽管越来越多的学者(特别是年轻学者)关注公司治理问题的研究,但深入国企内部亲自调查研究、熟悉国企治理特质的学者寥寥无几,国企治理的研究文献与国企治理实践之间存在较大偏差。比如,现在我国国企治理中存在三大特色,一是越来越重视国企的外部治理,包括派驻纪检组、外派监事会、外派董事、国资委监管、党内巡视和巡查、离任和任期审计等;二是伴随“三重一大”集体决策制度的实施和完善,国企通过党委会、董事会、总经理办公会和职代会“四会”实现合作制衡的治理机制备受各界的关注,“三重一大”集体决策成为国企治理的一大亮点;三是强化党的核心地位,确立了党委会在国企治理结构中的主导地位,涉及人、财、物的重大决策事项,党委会均扮演关键性的角色。除了干部的任免决定外,那些需要提交总经理办公会和董事会集体审议决策的重大事项,多数也必须事先征求并尊重党委会的意见。国企治理的“三大特色”,很少能够被那些热衷于治理研究的学者们关注,以至于有关国企治理的研究成果常常是严重偏离实际。而这恰是中国公司治理研究最能提出创新思想和最能出彩的地方。

2.跨学科的理论基础

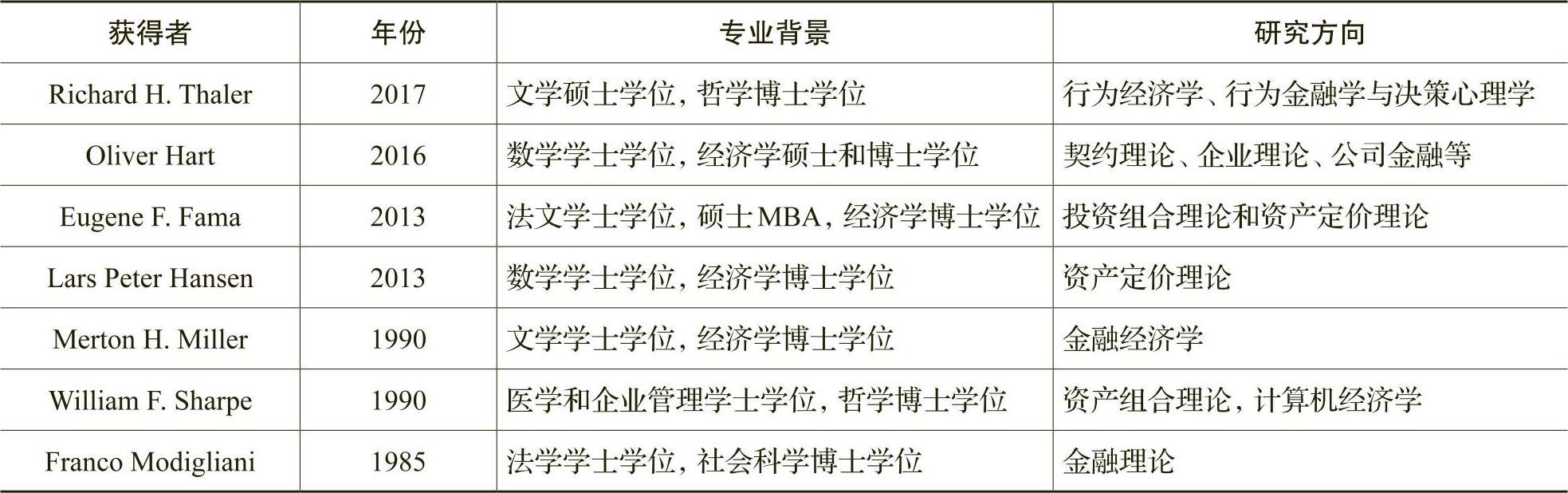

杂交形成优势,融合推动创新。纵观历史,学科发展的新的增长点的培养不是来自“细分”就是来自“整合”,而其中任何一条道路都离不开跨学科的理论基础。诺贝尔经济学获得者中财务学家们的专业背景(表1)也说明,只凭单一的财务知识基础,试图在财务领域取得重大的学术创新是很难达成的。

公司财务理论研究的跨学科基础涉及很多学科。借助产业经济学的产业关联分类原理,可以把与公司财务学关联的学科划分为三类:一是前向联系学科,也是财务学的前置性学科,按距离由远而近的顺序依次排列为数学、哲学、社会学、法学、经济学、会计学。在西方,财务学被界定为应用经济学范畴,其前置性的经济学所包括的范围也非常宽泛,有本体经济学(运行经济学、制度经济学和行为经济学)与衍生经济学(经济社会学、经济伦理学等)。会计学列入前置性学科的行列,是因为财务进行资金运营和资金管理都必须依赖会计所能提供的数据或信息。二是后向联系学科。包括独立成科的分支财务学科,如投资学等,以及衍生性的财务学科,如制度财务学、环境财务学等。三是旁侧联系学科。财务管理需要以业务为支撑,“业财且分且合”(不是简单的“业财融合”)是处理业务和财务关系的基本模式,与此模式相匹配,有关业务管理类的学科,诸如供应链管理学、市场营销学、人力资源管理等,实际上就是与财务管理相平行的旁侧学科群。前向、后向和旁侧联系的三大类学科,实际上就是公司财务学的“学科群”或“学科域”。从事公司财务学的理论研究,需要具备一个雄厚的学科群或学科域的相关理论基础,而不是单一的本学科的知识背景。

值得关注的至少有两点:一是学科群的学科所包含的理论并非都要与公司财务学研究直接相关。以社会学为例,社会学是研究纵向的社会变迁与横向的社会冲突及其协调问题的学科,而其中的社会冲突理论,完全可以被引入公司财务问题的研究。如上所述,公司财务的天职是资金运营和管理,而不管是资金运营还是资金管理,都是在利益相关者的“财务支持网络”中实现的。这个财务支持网络,涉及到股东、经理人、员工、债权人、供应商和客户等,甚至涉及到政府和所在社区,是一个结构复杂的网络,在这个财务支持网络结构中,相关的利益主体之间常常会处于矛盾或冲突状态,需要借助于完善的规则或制度来协调和解决。二是跨学科的理论基础主要不是依赖学术文章打造的,因为文章只是一个点,而理论基础需要一个系统化的面。反观当前的国内财务学研究,众多学者把文献简单等同于文章,所谓的搜集文献也是把注意力集中在海内外公开发表的学术文章上,能够提供系统化的理论框架的书籍或著作,通常被摆在文献的次要位置。一些过分追求“高大上”的文章作者甚至无视著作所能提供的系统化的知识体系,而专注于(主要是)英文文章。笔者无意否定文章的文献价值,但是,过分依赖文章会妨碍理论基础的构造,从而会严重妨碍学术创新。

基于跨学科的理论杂交优势推动的财务理论创新案例亦有很多,仅以国内财务学界普遍关注、广泛引用的经典代理理论为例,这个理论的正确性在国内学术界几乎未被怀疑的。但是联系公司法学关于公司性质和地位的思想演进状况,经典代理理论的正确性是值得怀疑和需要超越的。美国学者詹森和麦克林在他们1976年提出代理理论的经典文章中有一段作者认为很重要、却被学者们普遍忽视的论断:“有一点很重要,就是要认识到大部分组织仅仅是一个合法虚构,其作用是充当个人之间的一系列合同关系的纽带。……企业不是一个个体,它是一种法律假设,它可以作为一个复杂过程的聚焦点,在这个过程中个人相互抵触的诸多目标会被一个契约关系的框架带入均衡。”依此论断,经典代理理论的极其重要的前提是假定公司是“合法虚构”,也就是合法虚构假说。理论生成的逻辑是:既然公司只是法律上的虚构,是虚的而不是实的,原本客观上存在的三者(股东—公司—经理)之间的关系,就可以简约成两者(股东—经理)之间的关系。这就是人们常说的代理关系发生在“股东—经理”之间的关键性原因。

然而对公司法学的历史考察却发现,“法人拟制说”是19世纪流行的学说,当时的经济现实是合伙制。20世纪以来,公司成为企业存在的主流形态。60年代后,“法人拟制说”的主流地位逐步为“法人实在说”所取代。法人实在说的基本观点是:公司法人是独立存在的实体,与自然人一样,具有自己的独立意思,可以独立享有权利和承担义务,在法律上是独立的权利主体。法人是社会现实的独立实体,而不是一种观念上的整体,并非法律的虚构,“并非由法律创造,而是由法律发现”。依据法人实在说的观点,公司不再是合法虚构而是独立实体,依此逻辑推理,经典的以合法虚构为逻辑前提把代理关系简约为股东—经理关系的做法,其合理性就很值得怀疑了。进一步地思考和推理,势必会助推新的代理理论诞生。

3.研究方法论基础

学术研究需要方法论支撑。方法论不同于方法,规范或实证属于方法层面的范畴,而方法论涉及人们用什么样的方式、方法来观察事物和处理问题,类似库恩在《科学革命的结构》一书中首次提出的“范式”。按照库恩的解释,范式就是一种公认的模型或模式,是科学家所共同接受的一组假说、理论、准则和方法的总和,本质上讲是一种理论体系。

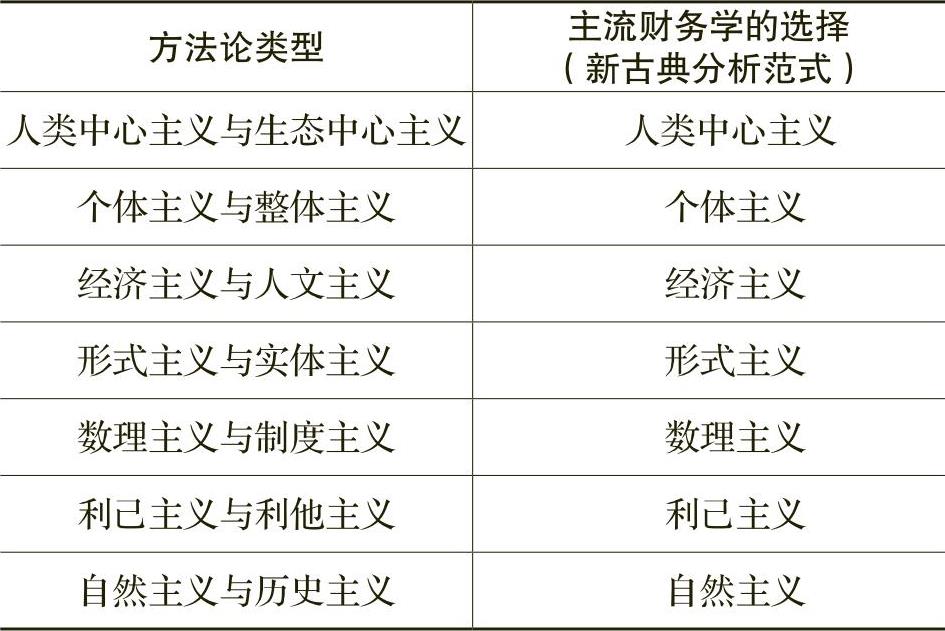

不同的方法论,其所包含的假说、框架和结论有别(如表2)。以财务目标为例,采用自然主义与采用历史主义会形成两种截然不同的研究风格。采用自然主义,把“股东财富最大化”作为自然的、唯一的和永恒的财务目标函数;选择历史主义,则需要把财务目标置于不同的历史阶段和历史环境,分析财务目标函数的历史相对性和差异性,这种历史相对性通过发展阶段(或独资—合伙—公司)、所有制性质(私有企业与公有企业)、股权结构(股权集中企业与股权分散企业)、企业功能(竞争类企业与特定功能类企业)等不同形态的目标函数的差异性体现出来。

个体主义与整体主义建构的公司财务学框架是有重大差别的。个体主义的基本观点是:社会是由个人或个体组成,社会的所有行为都是个人或个体的行为,因此也必须从个体目的角度给予分析解释。选择个体主义研究公司财务问题,公司个体的三类决策行为只需要借助于个体的股东财富最大化的目标函数得到解释,比如投资决策完全依据以现金流量估算为基础的现值或现值指数的大小来分析的,基本上不涉及与事实上公司财务息息相关的制度、文化、产权等“个体的内在驱动力”所不能包容的要素。整体主义则把公司个体视为社会整体的一部分,受社会结构的限定和影响,即使是把财务的目标函数设定为股东财富最大化,其设定及其实现的全流程也深受制度、产权、环境、网络、结构、地位、权力、供应链、相关者等社会结构要素的影响,这些有实际影响的社会结构要素自然也被纳入整体主义公司财务学的概念框架,形成社会嵌入性的公司财务学。

与前两个基础比较,方法论基础是国内财务研究人员最欠缺的。在多种不同的场合,当笔者问起所采取的方法论原则或研究范式模型是整体主义还是个体主义、是形式主义还是实体主义、是自然主义还是历史主义、是古典主义还是新古典主义等问题时,很多人茫然不知。长期以来,学界对公司财务理论的细枝末节问题过分关注,结果忽视了在整体上选择和遵循的方法论基础,这几乎是国内财务学研究的通病,并严重妨碍着公司财务学理论的重大创新。综观90年代美式财务学引入以来的公司财务理论研究,人们孜孜不倦所追求和信奉的财务学研究,正是主宰西方财务学界、位居西方财务学主流的“新古典财务学”。问题是,新古典分析适合中国吗,适合中国的国有企业吗?或许,公司财务理论中国式重大创新的突破口就在这里。

二、公司财务理论创新的三大路径

具备学术创新的基础,还必须掌握学术创新的“窍门”,也就是学术创新的路径。就公司财务理论而言,应该受到关注的创新路径至少有三条:对象扩展、假设修正和范式转换。

1.扩展新的研究对象或领域

美式财务学通常把研究对象描述为“公司与资本市场之间的现金流转”。国内的财务学教科书在对象问题上脱胎于苏式财务,并且至今仍受其影响,位居主流的观点是资金或资本运动论。学界的研究观点纷呈,先后出现货币收支活动论、货币关系论、资金或资本运动论、分配关系论、价值运动论、本金投入与收益论、财权配置或财权流理论等多种学术观点。所有这些观点,一个共同的缺陷是忽视了财务学与经济学在研究对象问题上的相通性。这涉及到财务学的学科归属问题。查阅有关文献,有归属于管理学科和归属于经济学科两种提法。而西方财务学界的主流观点更多像彼得·阿特勒尔(Peter Atrill)在《财务管理基础》一书中所描述的那样:当代财务管理经常被看做是应用经济学的一个分支。

经济学是研究稀缺资源如何有效配置的学科,经济学研究的对象主要是经济性交易,比如国际贸易学的研究对象是国际间的商品或劳务的交易行为。财务的天职是资金或资本的运营和管理,资金或资本是公司财务学的核心概念。从现实看,资本具有显著的稀缺性,这使得资本需要在市场上进行交易。公司财务学所要研究的,正是资本市场中的资本交易行为,这与经济学在研究对象上具有一致性或相通性。

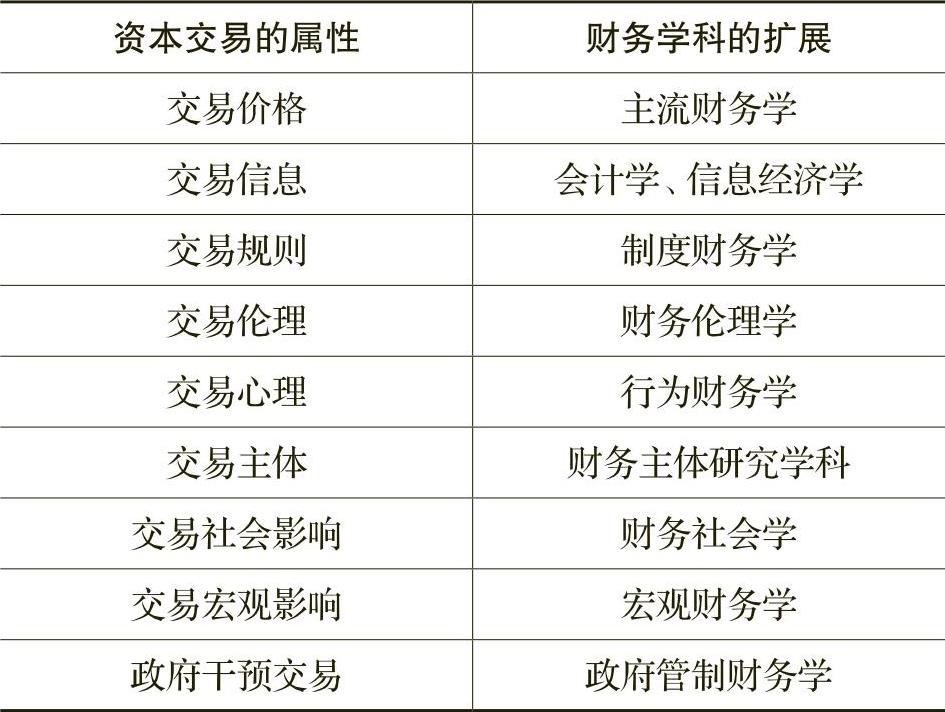

资本交易是一种内涵很丰富的活动,具有多重属性,这使得以资本交易为对象的公司财务学可以裂变出多个分支学科,就类似以交易分析为对象的经济学在发展中陆续裂变出以交易的规则或制度为对象的制度经济学和新制度经济学、以交易的心理和行为特征为对象的行为经济学、以交易中的产权和成本为对象的产权经济学和交易费用经济学、以交易的政治过程和社会后果为对象的经济社会学等多个经济学分支一样。主流的公司财务学如同主流的新古典经济学,侧重研究交易的价格或价值属性,并且是在给定的制度和技术条件下研究资本交易的价格和资本资源的配置问题。正因如此,财务学真正成为一门成熟而科学的学科的重要标志就是William Sharpe提出资本资产定价理论和模型。

但是,资本交易的属性并非只有交易价格,交易信息、交易规则、交易行为、交易的社会影响、交易的宏观影响、交易的政府管制等,均是资本交易的属性。每一种资本交易属性,均可以作为一门独立学科的研究对象。如此而言,公司财务学便可以裂变出多个新的分支财务学科(如表3)。这些新的财务分支学科,基本上都还处于缺位状态。对这些财务学新学科的关注,研究和建构这些财务新学科,必定形成一批有重大影响的公司财务理论创新成果。

2.修正基础性研究假设

正如爱因斯坦以两条基本原理——光速不变原理和协变性原理推导出狭义相对论的所有结论一样,任何一种理论和一门学科的建构,都需要以一系列基本的或基础性的假设为前提或出发点进行逻辑演绎。

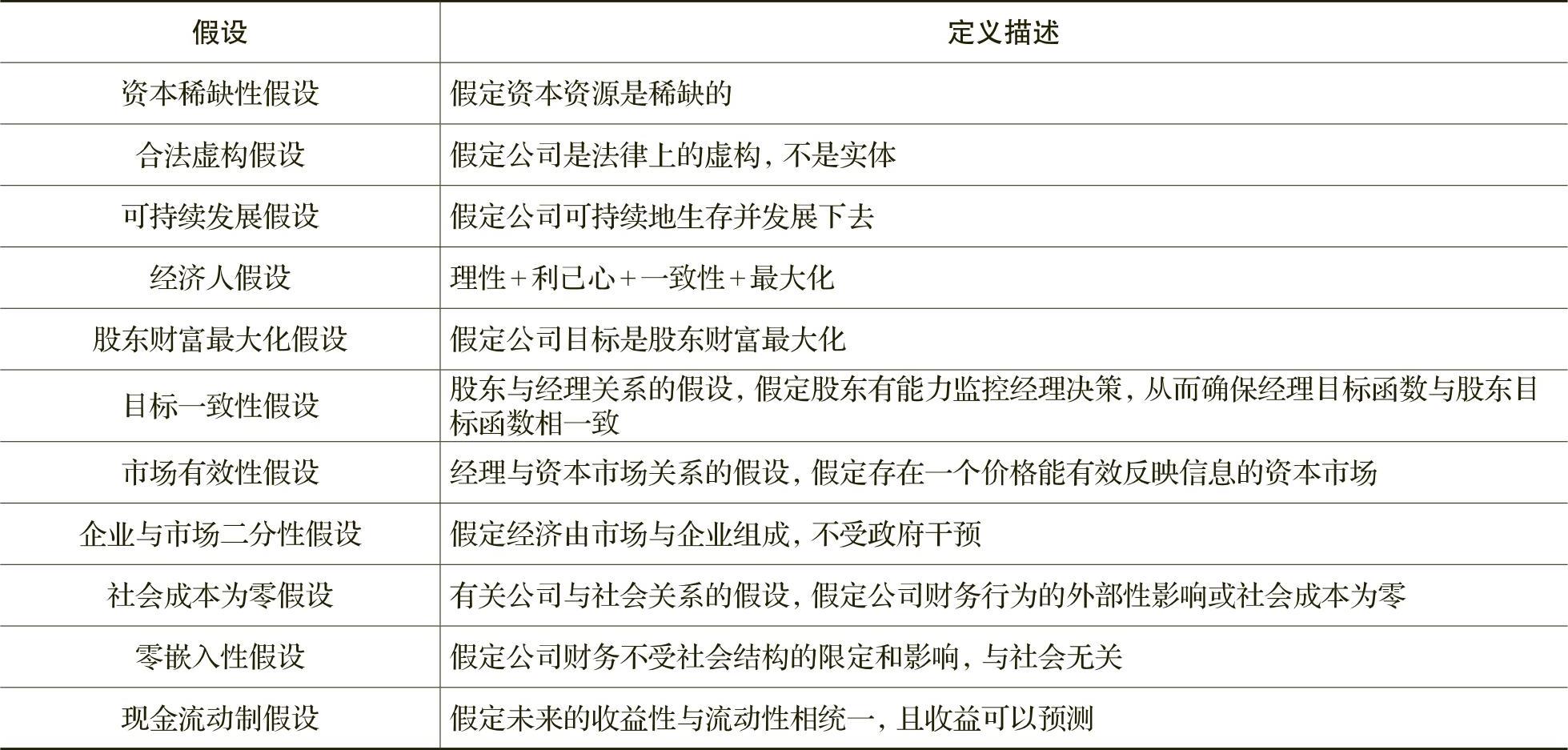

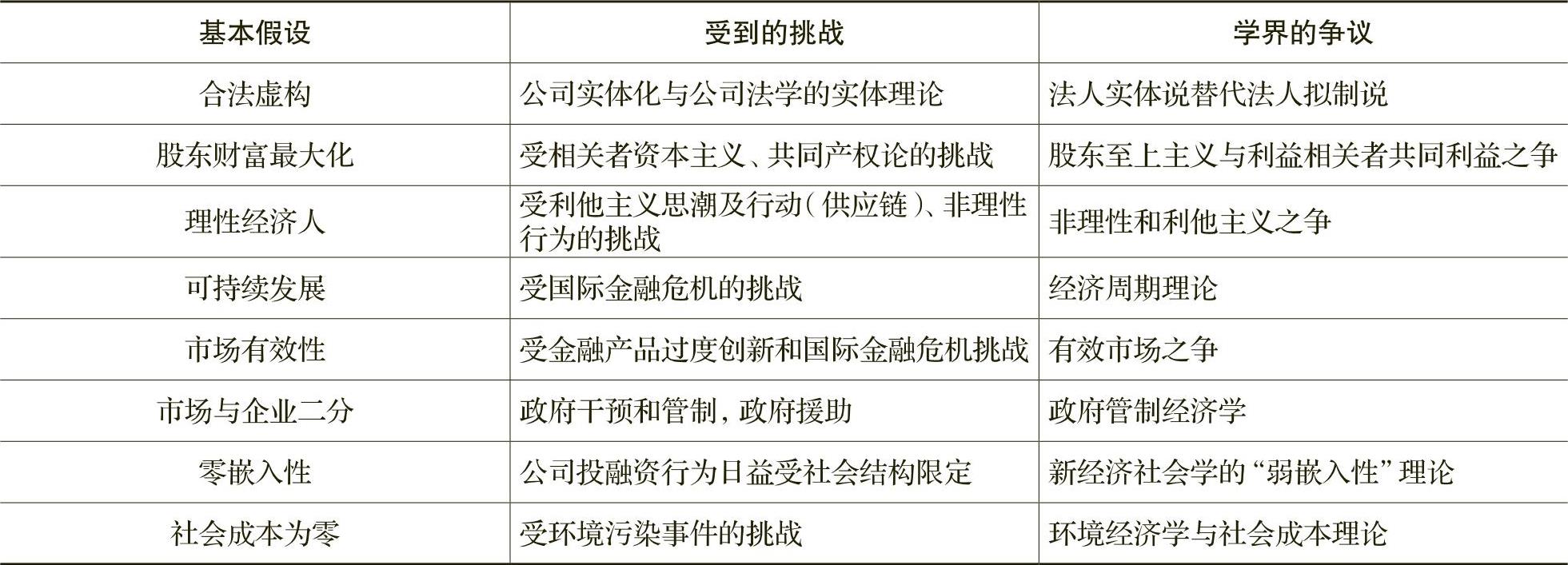

关于公司财务学的基础性假设,美国财务学专家爱斯华斯·达莫德伦(Aswath Damodaran)在《公司财务:理论与实务》一书曾归纳四项:有关股东与经理相互关系的假设——目标一致性假设;有关股东与债权人相互关系的假设——债权人得到完全保护假设;有关经理与金融市场相互关系的假设——有效市场假设;有关公司与社会相互关系的假设——社会成本为零或零嵌入性假设(爱斯华斯·达莫德伦,2001)。达莫德伦的归纳显然是不完整的。笔者曾在多篇论文中进行了重新界定,将主流公司财务学的基础性假设重新归纳为11项(见表4)。这些基础性假设,实际上也是新古典分析的重要构件。

任何理论和学科,逻辑上都要求有以一个或几个基础性假设为中心的、描述性和论证性的命题体系。尽管对于假设是否需要验证的问题学术界存有争议,但从科学哲学角度看,假设的提出要有一定的科学依据和合理性,且合理性的判定标准通常是要达到能反复论证、逼近真实世界的程度。不过遗憾的是,公司财务学的多数基础性假设是远离真实世界的,并且是存有争议的。关于这一点,达莫德伦在《公司财务:理论与实务》一书中曾有这样的描述:“经理会把股东利益置于他们自己的利益之上吗?债权人能避免股东从他们身上牟取利益吗?我们能假设信息可以自由流入金融市场,同时金融市场对这些信息做出恰当的反映吗?社会成本是少到可以不计的程度吗?答案是:情况并不总是这样。”说得更准确点,不是“情况并不总是这样”,而是“情况根本就不是这样”。表5归纳了除资本稀缺性和现金流动制假说以外的若干假说,以及其所受到的来自现实世界的挑战与来自理论界的争议。表5的情景显示,多数的财务基础性假设的事实基础并非为真且备受争议。尤其是处于核心假设地位的理性经济人假设,把现实世界沉淀在人类心灵中的那点自私放大到无限,并说成是与生俱来的,其超历史、超现实的弊端为世人共知。分析至此,我们所能看到的景象是,作为建构公司财务学的基础性假设多半是远离真实世界的。以这些未经证实或无法证实且远离真实世界之假设为前提,所推导出来的理论尽管在形式上具有科学化的特征,但却是以理论脱离现实为代价来实现的。而倘若我们改变一下思维方式,或者更新一种或几种财务学假设,由此出发重新推演理论,其创新性是不言而喻的。

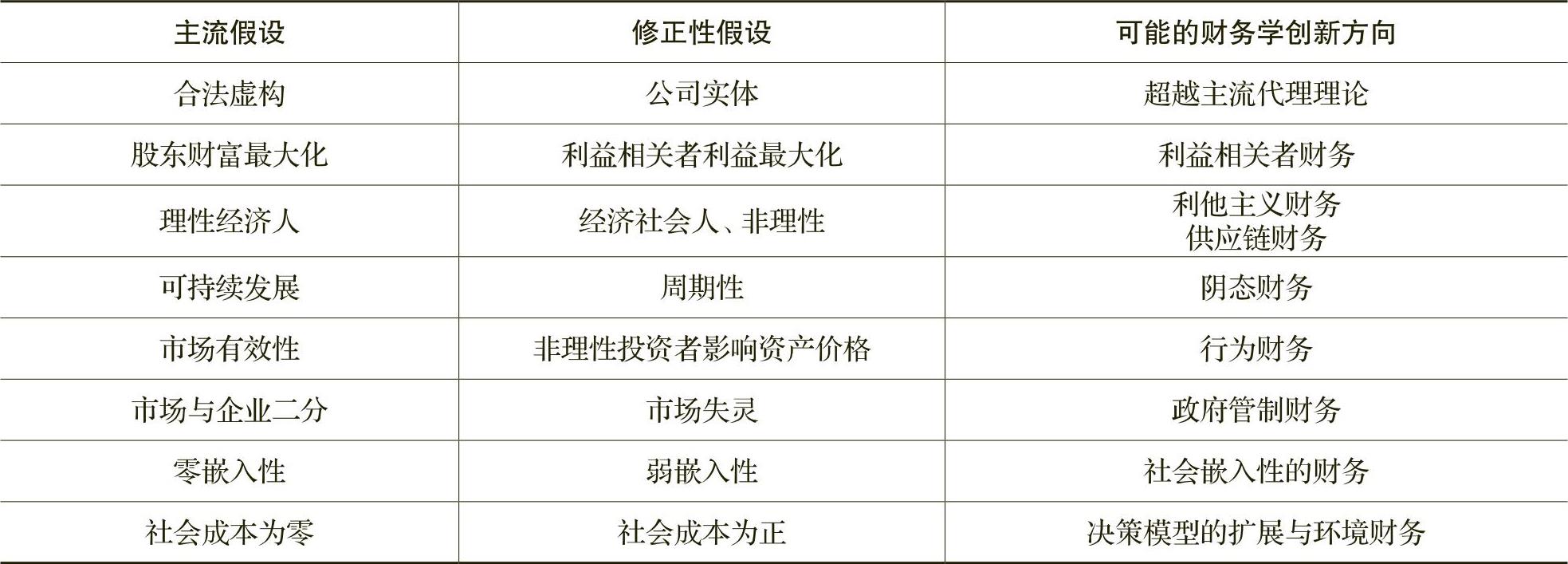

以可持续发展假设修正为周期性假设为例,以可持续发展假设为基础,主流财务学建构了“先投资后融资、投资决定融资”的财务学体系。一旦我们把宏观经济或微观企业置于不可持续发展(衰退和危机)的环境中,主流的公司学框架就必须进行变革,这就是笔者于2008年金融危机爆发后提出建立“阴态财务学”新构想的现实与逻辑背景。阴态财务的概念和理论无疑是有创新性的,其主要思想包括:主流的公司财务学不适用于金融经济危机这个特定时期,面对金融经济危机,我们需要单独建立适用于这个特定运行阶段(阴态经济)的财务学,这就是阴态财务学;在阴态经济中,公司财务的目标函数是负债最小化而不是价值最大化;阴态财务学界定的投融资关系为“先融资后投资、融资决定投资”;就资本结构来说,融资优序理论和权衡理论均应调整,其中融资优序理论应界定为“先外部融资后内部融资、先股权融资后债权融资”(逆融资优序);在阴态经济中,企业投融资策略和营运资金管理策略也有别于阳态经济。如此观点,显然有别于主流财务学,界定为重大创新性的财务思想也许并不过分。

表6汇集了修正前后的财务基础性假设,及以修正后的基础性假设为前提可能推导形成的创新性财务学理论,其中的行为财务学已经得到国际财务学界的普遍认可,其创始人席勒等人也已获得诺贝尔经济学奖。表中的利益相关者财务、阴态财务、社会嵌入性财务、超越主流的代理理论、供应链财务论等,是笔者于十多年前提出,抛砖引玉,供同行批评与讨论。

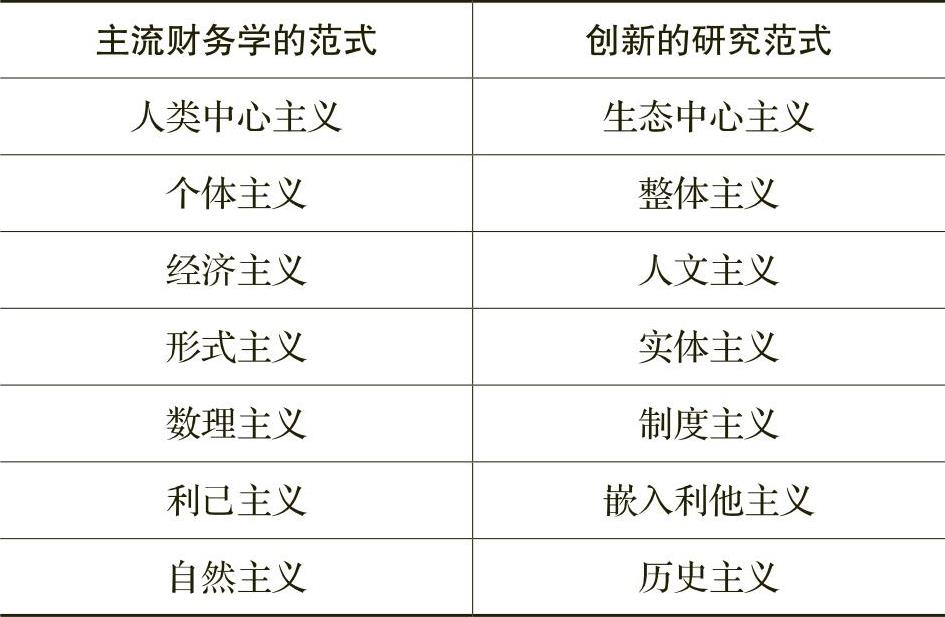

3.转换研究方法论

在研究方法论或范式上,一旦我们把主流的人类中心主义、个体主义、形式主义转换成为日益强劲的生态中心主义、整体主义、实体主义,很多重大的财务基本理论或许都需要改写。以形式主义向实体主义转换为例,形式主义假定任何国家或形态的公司投融资等财务行为都有一些共同的、不可缺少的基本因子或合理的内核,公司财务理论研究关注的就是这些合理的共同的内核,而不需要联系具体的社会和历史条件。形式主义财务学缺乏“嵌入性”视角、纯粹“工程学”的建构方法和“普遍主义”情结等,使得整个财务学教科书从头到尾看不到人、文化、社会、生态、产权等社会结构的要素。将形式主义转换为实体主义,社会结构的要素必将嵌入到财务学体系,其结构和观点必将出现重大变化。

表7归纳了研究方法论的转换路径。就方法论而言,不管你是否承认,未来公司财务学的发展都不可能只看到一个面孔、一种路径。

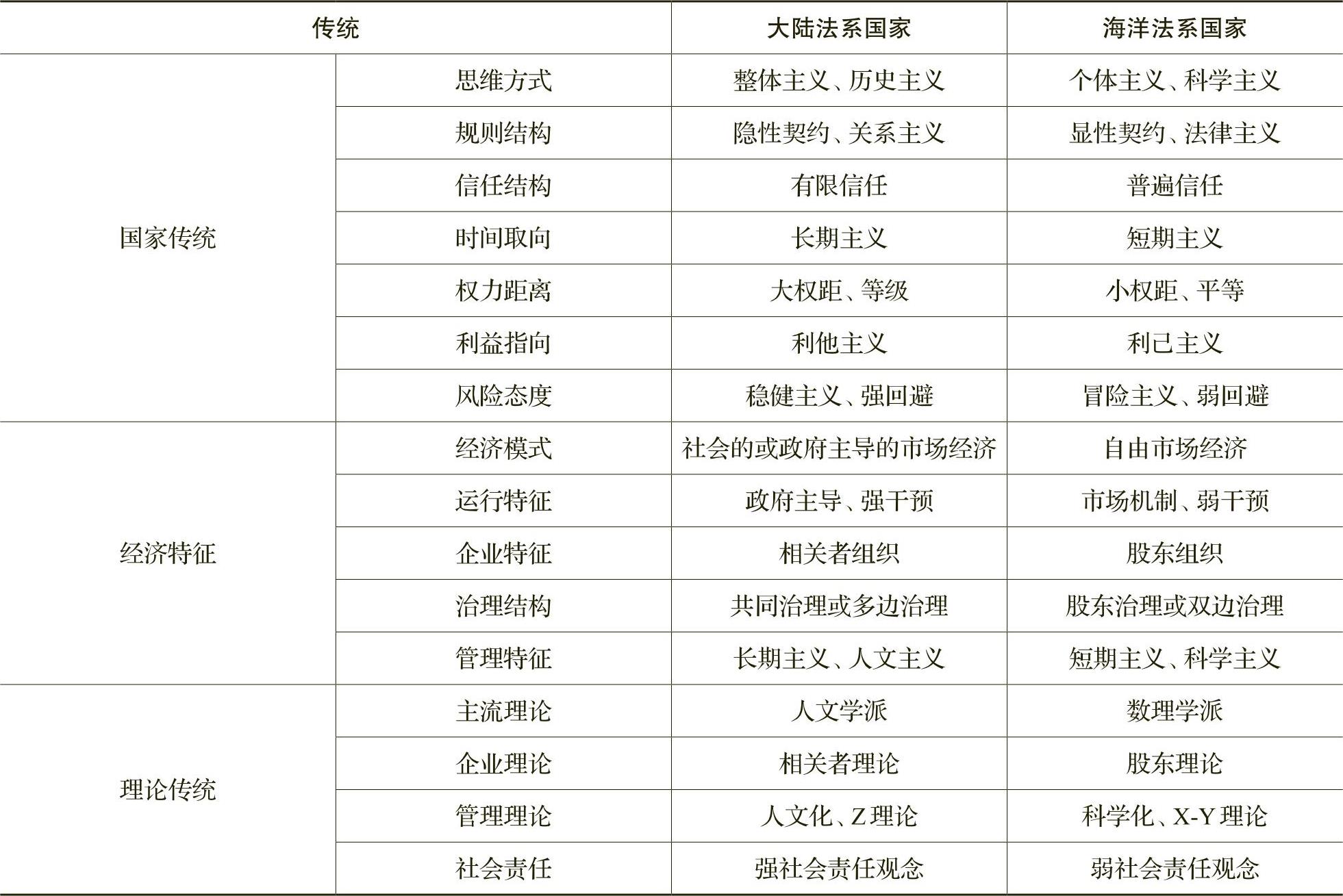

三、国家传统与学术传统的关联性

时下的公司财务理论研究,很多研究人员热衷于搜集西方财务文献、引证西方财务经典、采用西方研究范式(新古典分析)、争取西方刊物发表。殊不知,以美国为代表的西方国家有其自身的国家传统,比如政治上的多党竞争执政和“三权分立”、经济上的私有制和自由竞争、文化上的个人主义和“乡村市场”等,美国的这些国家传统,促成了特有的美式学术传统,新古典分析范式就是美式学术传统的精髓之一。然而,以私有制、自由竞争和法治为基础的新古典分析范式,是否可以移植到中国(特别是中国的国有企业),是很值得怀疑的。遗憾的是,财务学界几乎还很少有人公开、正式质疑过新古典分析范式的适用性。

实际上,财务理论创新路径的选择,应当确保学术传统与国家传统具有适应性。当今世界两大法系,大陆法系与海洋法系(英美法系),两大法系国家在文化结构、经济特征和理论传统等方面具有很大的差异性(见表8),学术研究应当体现两大法系的国家传统的差别。做到这一点,要求研究人员既要学会鉴别所引证文献的学术传统,又要熟知和应用中国的学术传统。

尽管学术界很多人热衷于“美式化”自己的学术研究,但是这种“普世主义”的研究风格的适当性仍值得怀疑。事实上,中国在国家形态和微观(公司)形态上的特殊性是很明显的。从宏观角度来看,中美两国在政治、经济、文化、法律、社会方面都存在明显区别;从公司特质角度来看,中美两国的企业在所有制、产权结构、利益维持、内外部治理、决策机制、监督机制和激励机制方面都有较大差异。位居美国主流的研究范式(新古典分析)很难说是具有适用性的。中国的学者应超越新古典,立足社会经济人假设,沿着整体主义、实体主义和历史主义的路径展开研究。唯有如此,才能构建出适合中国社会、对中国企业具有解释力的、原创性的公司财务理论体系。

The Foundation and Path of Corporate Financial Theory Innovation

LI Xin-he

Abstract:The life of academic research lies in innovation,and academic innovation requires a solid foundation and a scientific path.The innovative research of corporate financial theory needs to have three foundations,namely are the interdisciplinary theoretical basis,the social practice basis and the research methodology basis.Whether it is normative research or empirical research,it needs the support of subject group consisting of the forward contact subject,the backward contact subject and the side subject.It also needs a solid grasp of the practical experience of corporate finance and related functional areas,and a scientific cognition and application of methodology such as individualism or holism,formalism or materialism.To seek innovation or breakthrough in the research of corporate financial theory,we also need a scientific path.There are at least three alternative theoretical innovation paths.The first is expanding the research object,that is,expanding from the mainstream capital transaction price to capital trading rules,psychology,ethics,social influence,macro impact,etc.The second is correcting the basic assumptions,including correcting the assumptions of legal fiction,sustainable development,economic man,market effectiveness,zero social cost,zero embedding,etc.The third is the transforming of research methodology,which is breaks through the neoclassical research paradigm.The research on financial theory of Chinese enterprises should maintain the matching between academic tradition and national tradition,and avoid the universalization of the academic tradition of American financial research.

Key words:corporate finance;theory innovation;foundation;path

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

京公网安备 11010802030967号

京公网安备 11010802030967号