- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第06期 > 财务研究2023年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第06期 > 财务研究2023年第06期文章 > 正文经营杠杆如何影响企业创新?

时间:2024-01-04 作者:谭晖

[大]

[中]

[小]

摘要:

经营杠杆如何影响企业创新?

谭晖

收稿日期:2023-07-06

作者简介:谭 晖,长沙理工大学经济与管理学院博士研究生。

摘要:本文以2010~2020年A股上市公司为样本,实证检验了经营杠杆和企业创新之间的内在关系。研究发现:经营杠杆显著促进了企业创新投入和创新产出。拓展性分析表明,经营杠杆通过增加经营现金流、提高净利润促进企业创新;政府补助对经营杠杆与企业创新产出有显著正向调节作用,而对经营杠杆与企业创新投入作用不显著;在排除了财务杠杆的影响后,经营杠杆依然能够显著促进企业创新。本文结论丰富了经营杠杆经济后果的微观机制研究,也为合理利用经营杠杆和政府补助助力企业创新提供了参考。

关键词:经营杠杆;企业创新;政府补助;财务杠杆

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)06-0090-10

一、引言

党的二十大报告强调,要完善科技创新体系,强化企业科技创新主体地位。企业是科技创新决策、研发投入、科研组织、成果转化的核心主体(冯根福等,2021),实现我国科技创新战略需要企业科技创新来支撑。引导支持企业发挥主观能动性,加大研发创新力度,实现核心技术突破,...

经营杠杆如何影响企业创新?

谭晖

收稿日期:2023-07-06

作者简介:谭 晖,长沙理工大学经济与管理学院博士研究生。

摘要:本文以2010~2020年A股上市公司为样本,实证检验了经营杠杆和企业创新之间的内在关系。研究发现:经营杠杆显著促进了企业创新投入和创新产出。拓展性分析表明,经营杠杆通过增加经营现金流、提高净利润促进企业创新;政府补助对经营杠杆与企业创新产出有显著正向调节作用,而对经营杠杆与企业创新投入作用不显著;在排除了财务杠杆的影响后,经营杠杆依然能够显著促进企业创新。本文结论丰富了经营杠杆经济后果的微观机制研究,也为合理利用经营杠杆和政府补助助力企业创新提供了参考。

关键词:经营杠杆;企业创新;政府补助;财务杠杆

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)06-0090-10

一、引言

党的二十大报告强调,要完善科技创新体系,强化企业科技创新主体地位。企业是科技创新决策、研发投入、科研组织、成果转化的核心主体(冯根福等,2021),实现我国科技创新战略需要企业科技创新来支撑。引导支持企业发挥主观能动性,加大研发创新力度,实现核心技术突破,对于我国实施创新驱动发展战略具有重要意义。

企业杠杆对企业经营发展非常重要。其中,财务杠杆与企业创新的关系备受学者关注。众多学者认为,过高财务杠杆产生的财务风险,对创新投入有抑制效应(刘宣杰和张文宣,2022)。也有一部分学者认为,财务杠杆可以提高企业的投资力度,对企业创新具有显著的驱动效应(徐斯旸等,2021)。事实上,企业的杠杆效应不仅来自财务杠杆,还源于经营杠杆。企业内部的经营杠杆可能会对企业创新产生怎样的影响?其内在作用机制如何?鲜有文献对此作出回答。基于上述情况,本文以2010~2020年上市公司为研究样本,实证检验了经营杠杆和企业创新之间的内在关系。

本文主要有三个方面的理论贡献。第一,已有文献主要关注财务杠杆对创新的影响(王珍义等,2021;刘宣杰和张文宣,2022),本文聚焦企业经营杠杆这一内部视角,揭示其对企业创新投入、产出的影响,为研究企业杠杆与创新之间的关系提供了新的视角。第二,本文验证了经营杠杆通过增加经营现金流、提高净利润对企业创新产生促进作用,揭示了经营杠杆对企业创新的内在作用机制。第三,本文揭示了政府补助作为外部资源对经营杠杆与企业创新之间关系的影响及作用机制,将政府补助引入模型中,剖析政府补助通过资源支持、成本风险分散和信号传递发挥的调节作用,有助于进一步深入理解企业创新的驱动因素。

二、文献回顾与研究假设

(一)文献回顾

企业的经营杠杆表现为固定成本和变动成本的相对比例(王百强等,2021),增加经营杠杆可以通过提高固定成本相对占比或者降低变动成本相对占比来实现。具体而言:一是加大企业的固定成本投入以扩大产能,摊薄其单位成本,获得规模经济效益。二是通过开发多渠道供应商降低原材料成本、内部改进生产工艺方法流程等方式,降低变动成本相对占比。

目前,关于经营杠杆的研究主要集中在两个方面。一是关注经营杠杆的经济后果,如经营杠杆对经营风险、企业决策、企业绩效等的影响。Kama和Weiss(2013)认为,管理层可以通过经营杠杆进行盈余预测。曾海花和邵希娟(2018)提出,经营杠杆是衡量企业经营风险大小的重要标志,高经营杠杆意味着高经营风险。Chen等(2019)研究发现,经营杠杆与企业破产风险显著正相关。二是关注经营杠杆的影响因素。郑翔和李国妤(2003)从计量分析出发,探讨了经营杠杆模型的建立。Aboody等(2018)发现,当股权激励强度下降时,管理层的风险承担动机不足,会倾向于降低经营杠杆,以规避经营困境下企业利润加速下滑的风险。

企业创新是一项高风险的长期投资(Tan等,2023),企业需要承担诸多不可预知的投资风险,以及对投资失败具备更大的容忍度(姜英兵和于雅萍,2017)。近年来,国内外学者对企业创新的影响因素开展了大量研究,包括政策改革、政府补助、分析师关注、公司治理结构、薪酬管理、KPI考核、融资约束等方面。其中,一些因素具有促进作用。如,朱磊等(2022)认为,混合所有制改革有助于国有企业形成良好的创新环境,缓解委托代理冲突,进而提升企业创新意愿和创新能力;余玉苗和史有容(2022)提出,研发人员薪酬溢价能够提升企业的创新总量和创新质量。另一些因素主要体现为抑制作用。如,李佩纹和闫妍(2020)发现,管理层为了保证自己业绩的稳定,会倾向于放弃风险较高的创新投资项目,减少对创新活动的前期投入。

创新领域的杠杆效应研究中,大多关注财务杠杆,研究经营杠杆对创新影响的较少。为此,本文拟对经营杠杆与企业创新之间的关系展开深入研究。

(二)研究假设

经营杠杆反映的是销售和息税前利润的杠杆关系,由于企业固定成本的存在,当产销量有较小变化时,利润会出现较大变化(Tan等,2023),经营杠杆效应可能会撬动大额利润,但也可能使公司遭受巨大损失(杨俊龙,2009),从而对企业的经营和创新产生重要影响。因此,经营杠杆在培育企业创新能力、促进企业创新投入和产出方面可能发挥着两种不同方向的作用。

经营杠杆运用得当能给企业带来竞争优势(张萍香和连德亮,2019)。经营杠杆效应,就是利用固定成本这一杠杆,扩大销售所取得的利益。随着规模增大,销售量增长,单位销售量所承担的固定成本将会下降,从而降低产品单位成本,由此带来额外利润,最终为竞争赢得成本优势。因此,企业提高经营杠杆,以期其能够产生规模经济效益和成本领先优势,使自己在竞争中处于主动。提高经营杠杆后,一方面,企业可将经营杠杆效应带来的利润直接投资于研发领域,积极开展创新活动,有助于提高企业技术积累、获得创新产出;另一方面,企业可将经营杠杆撬动的收益用于扩大产能,以进一步增加企业实力。因此,经营杠杆可能会促进企业创新(刘宣杰和张文宣,2022;Tan等,2023)。

经营杠杆与经营风险高度相关(Chen等,2019),外部环境波动会进一步加大企业资金链断裂等风险,在这种情况下企业可能会优先投资于短期见效快的项目,而不是研发创新。此外,如果技术方向发生巨大变化,加经营杠杆后投入形成的资产也可能会成为企业的沉重包袱,损害企业核心竞争力,不利于创新。所以,经营杠杆可能会抑制企业创新(朱琳等,2021)。

基于此,本文提出如下竞争性假设:

H1a:经营杠杆将显著促进企业创新投入和产出。

H1b:经营杠杆将显著抑制企业创新投入和产出。

三、研究设计

(一)样本选取与数据来源

本文选取2010~2020年A股上市公司为初始研究样本。样本筛选包括:(1)剔除金融行业上市公司数据;(2)剔除ST类上市公司数据;(3)剔除数据缺失的样本;(4)为消除异常值的影响,对连续变量按1%和99%水平进行缩尾处理(Winsorize)。最后获得10 770个有效观测值。除此之外,为了控制行业和年份的影响,本文采用行业、年份固定效应。本文数据来源于CSMAR数据库和WIND数据库,使用的数据处理和统计软件为Excel和Stata 16。

(二)变量定义

1.被解释变量:

(1)创新投入(RDin)。借鉴已有文献(毛新述等,2023),本文采用研发投入强度(研发投入与营业收入的比值)作为企业创新投入的衡量指标。

(2)创新产出(RDout)。创新质量是衡量创新产出水平的重要维度(郝项超等,2018),现有研究大多将发明专利作为高质量创新产出的代理变量(郭玥,2018;白旭云等,2019),因此本文采用企业发明专利申请数加1的对数作为企业创新产出的衡量指标。

表1 变量定义

2.解释变量

经营杠杆(Dol)。借鉴星宇和葛玉辉(2021)、Tan等(2023)的方法,本文采用的经营杠杆计算公式如下:Dol=(净利润+所得税费用+财务费用+固定资产折旧、油气资产折耗、生产性生物资产折旧+无形资产摊销+长期待摊费用摊销)/(净利润+所得税费用+财务费用)。

3.控制变量

借鉴现有研究(郭玥,2018;Tan等,2023),本文选取总资产报酬率ROA、资产密集度CI、托宾Q值Tobinq、股权集中度Share、固定资产比率Solid、公司规模Size、公司年龄Age作为控制变量。

本文主要变量具体定义如表1所示。

(三)模型设计

为了检验研究假设,本文设定基准回归模型如下:

其中,RDin代表企业创新投入,RDout代表企业创新产出,Dol代表企业经营杠杆,Controls代表控制变量,Industry和Year为行业和年份变量,ε为扰动项。

四、实证分析

(一)描述性统计

主要变量描述性统计结果见表2。企业创新投入的中位数和平均值分别为3.780和4.829,最大值为26.240,最小值为0.030,标准差为4.503,表明样本上市公司研发投入平均占营业收入的4.829%,其中50%的公司研发投入占营业收入比重低于3.780%。企业创新产出的平均值为2.812,略高于中位数2.773,样本分布右偏。同时,本文还对研究变量进行了多重共线性检验,方差膨胀因子(VIF)平均值为1.45,最高值为2.12,远低于关键阈值10,表明本文所选变量不存在严重多重共线性问题。

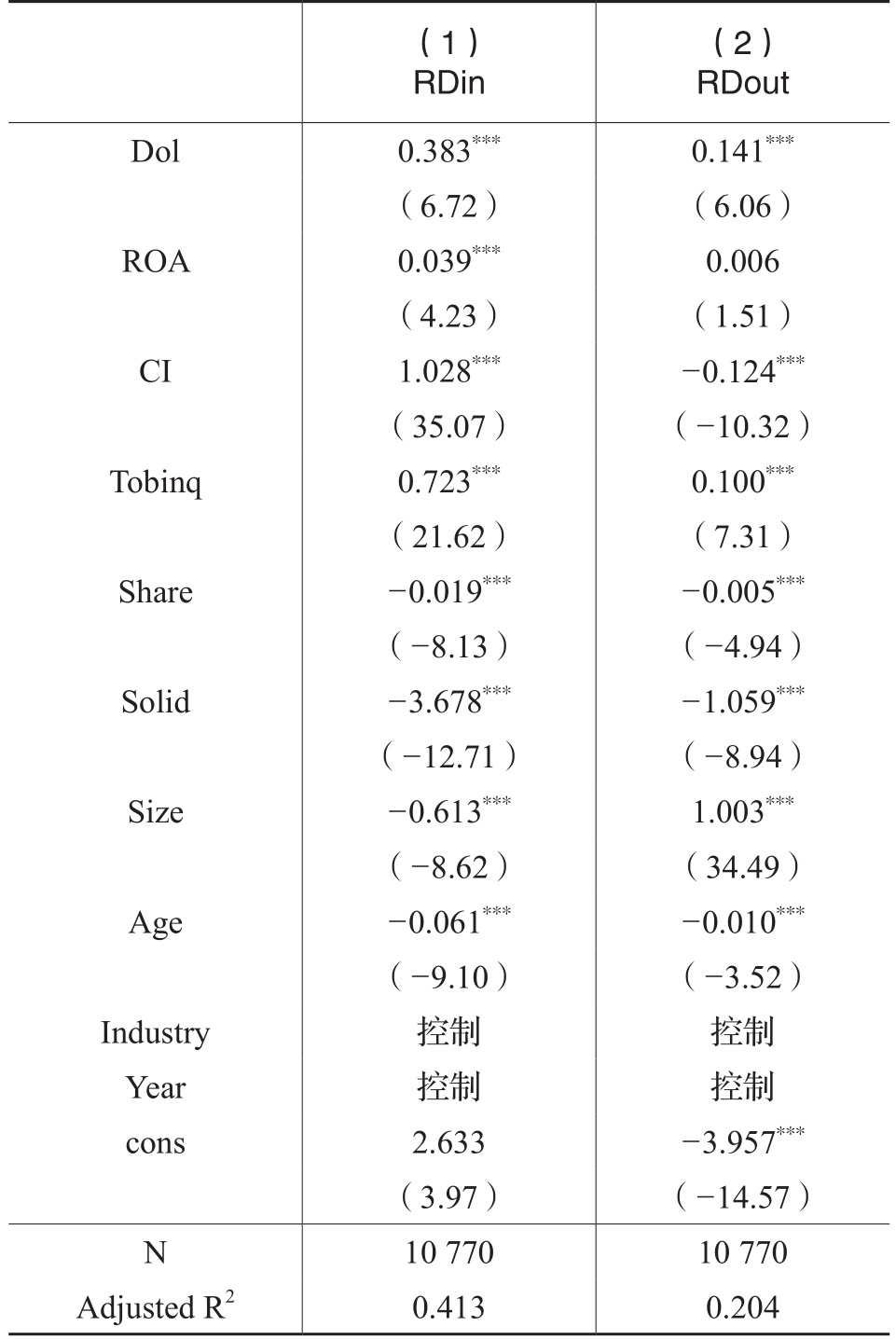

(二)基准回归分析

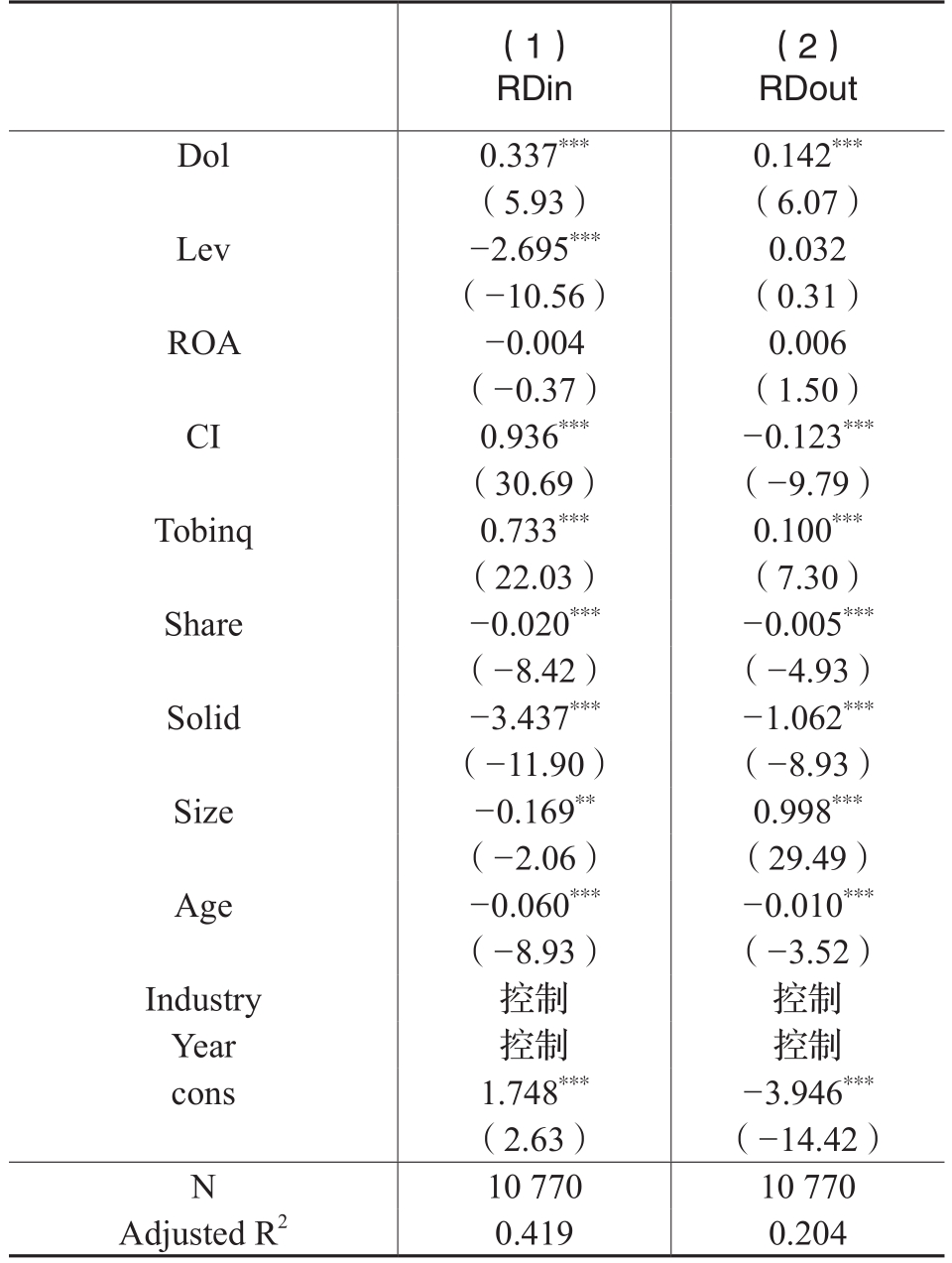

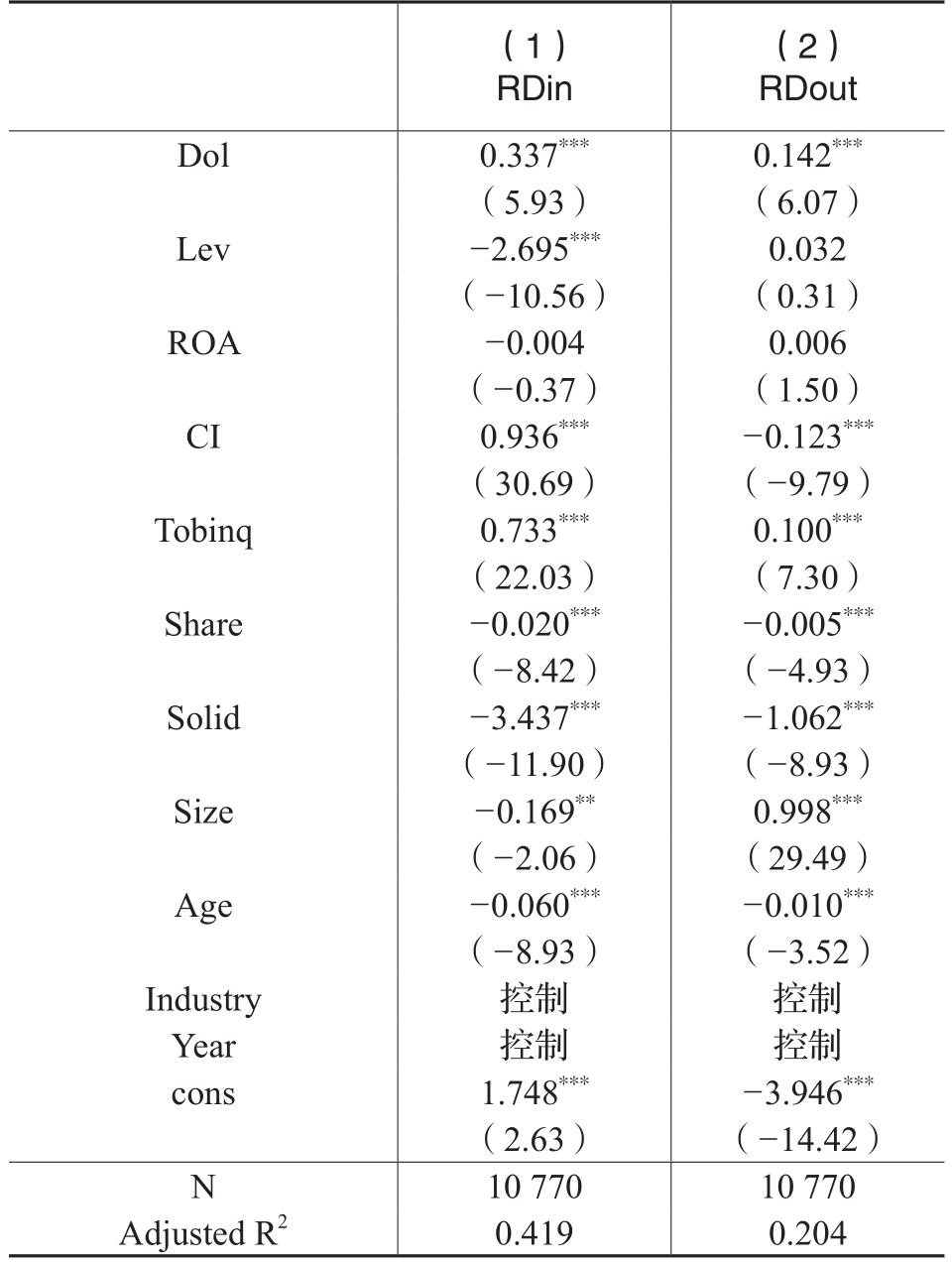

经营杠杆与企业创新的回归结果如表3所示。列(1)和列(2)的被解释变量分别是创新投入和创新产出,Dol的回归系数分别为0.383和0.141,均在1%的水平上显著,表明经营杠杆每增加一个标准差,企业的RDin和RDout分别上升27.58%(0.383×0.720)和10.15%(0.141×0.720),在经济意义上具有显著性。因此,H1a得到验证,即经营杠杆能够显著促进企业的创新投入和产出。

五、稳健性检验

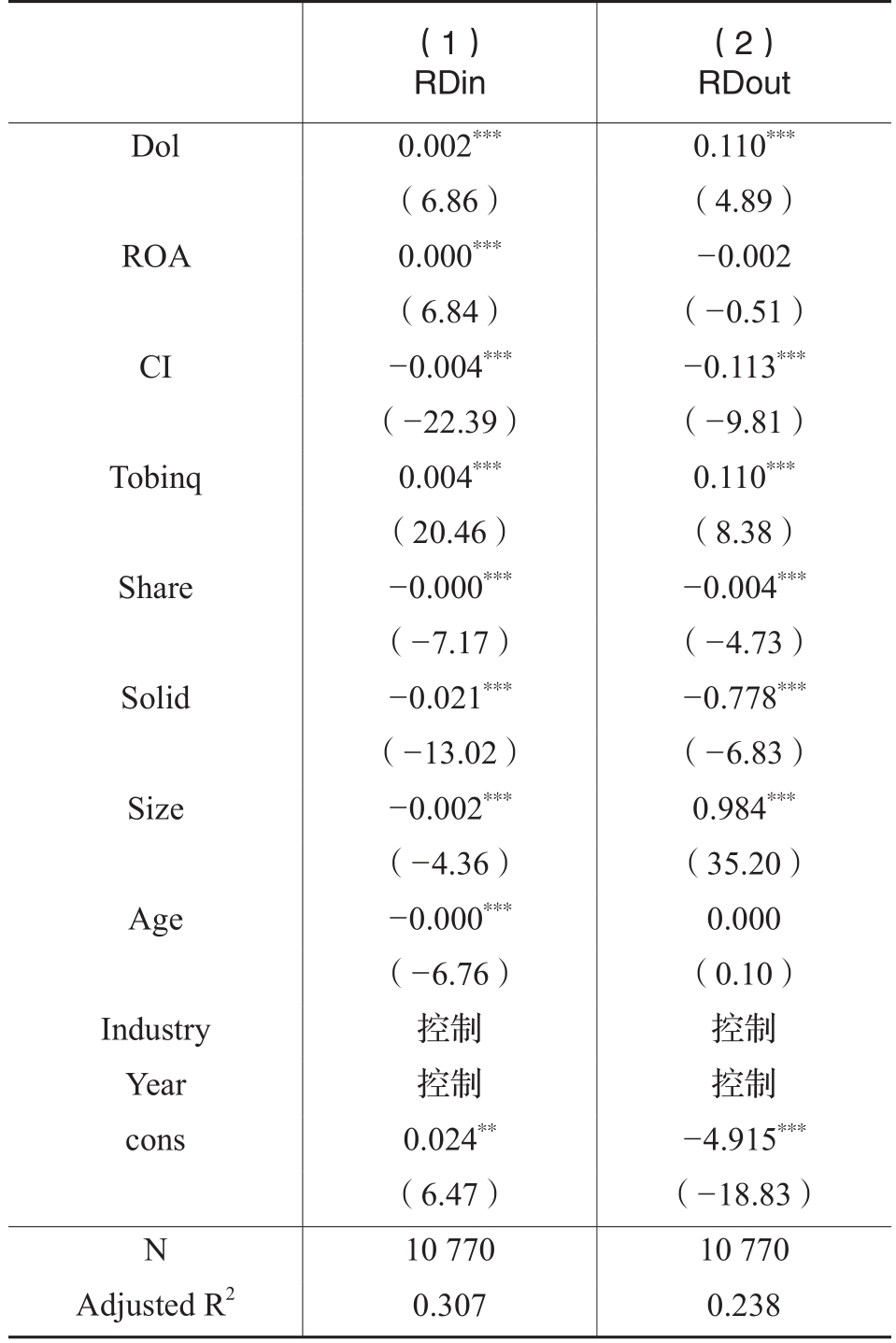

(一)替换创新投入和产出的度量指标

因指标选择可能影响研究结果,为检验结论的稳健性,本文替换企业创新投入和产出指标进行敏感性测试。(1)替换RDin。参考李超凡等(2021)的方法,采用研发投入与总资产的比值度量创新投入。(2)替换RDout。因为专利获得数(授权数)能体现企业技术创新能力和质量(解维敏,2018),借鉴孙献贞(2023)、毛新述等(2023)的做法,采用企业发明专利授权数加1的对数作为创新产出的衡量指标。表4结果显示,分别替换创新投入和创新产出的度量指标后,经营杠杆的回归系数均在1%的水平上显著为正,仍然支持本文假设1a。

表2 变量描述性统计

表3 基准回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

表4 替换创新投入和产出度量指标后的回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

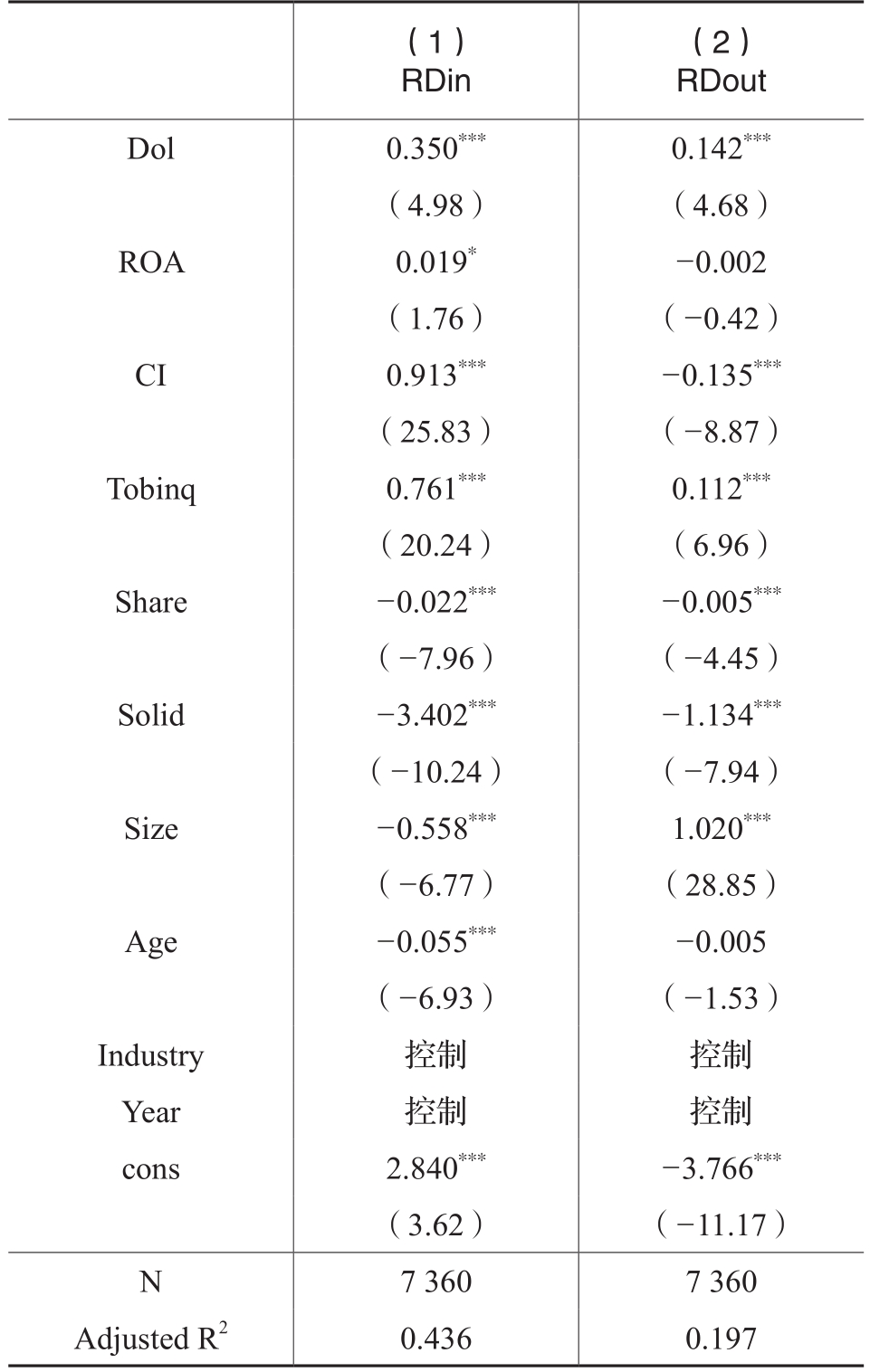

(二)采用未来一期的创新投入和产出

考虑到经营杠杆是当期经营决策的结果,但创新投入和产出可能会在未来得以安排或体现,为进一步检验研究结论的稳健性,使用未来一期的创新投入、产出对当期经营杠杆进行回归。结果如表5所示,在采用未来一期企业创新指标的情况下,经营杠杆的回归系数均在1%的水平上显著为正,与前文结果一致。

表5 采用未来一期的创新投入和产出后的回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

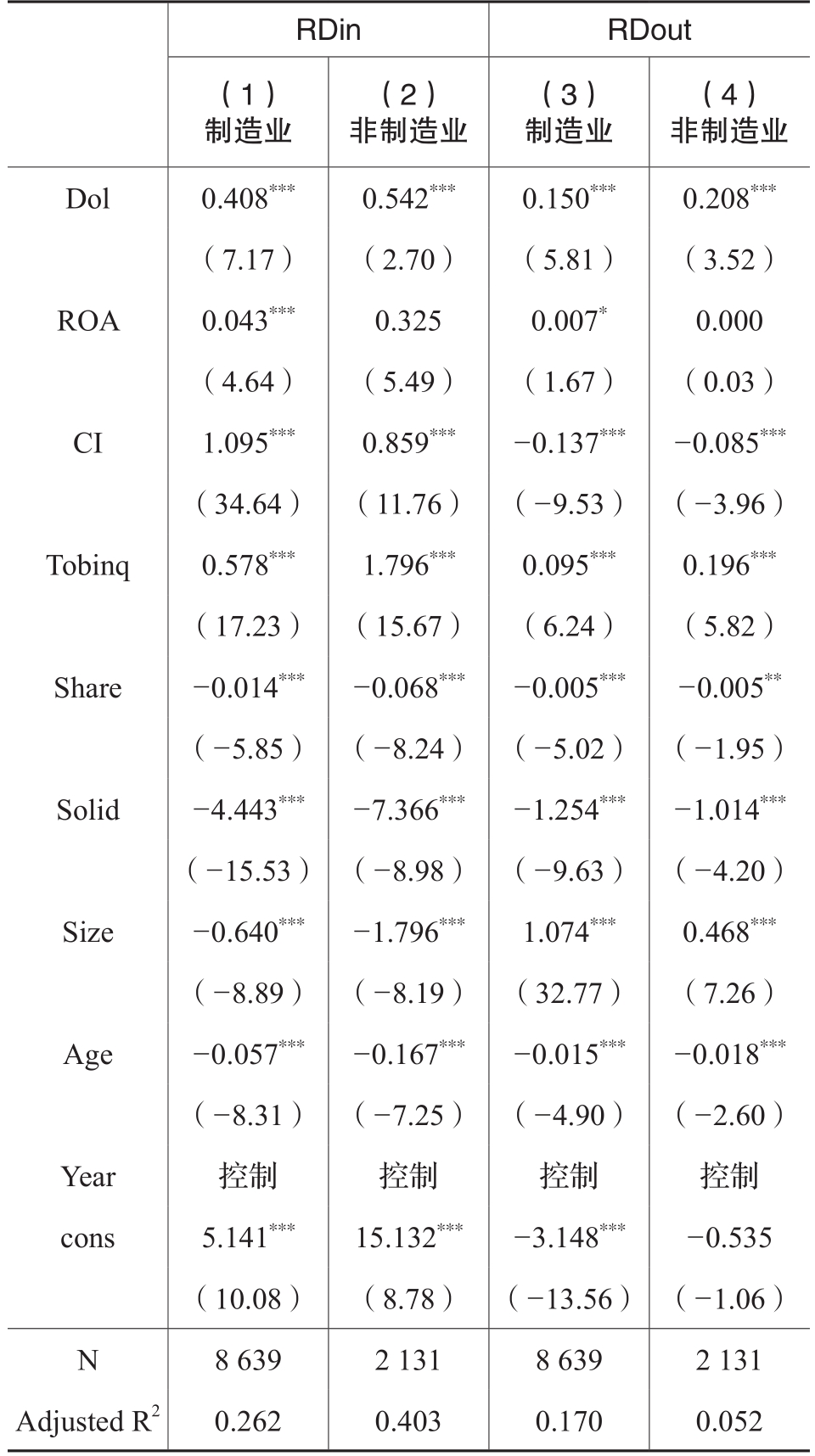

表6 行业类型分组的稳健性检验结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

(三)考虑行业类型的影响

考虑到行业类型可能产生的影响,本文根据《上市公司行业分类指引》(2012年修订)将样本分为制造业和非制造业两组进行回归,结果见表6。结果显示,无论是制造业还是非制造业企业,经营杠杆与创新投入和产出均在1%的水平上显著正相关,与前文结论一致。

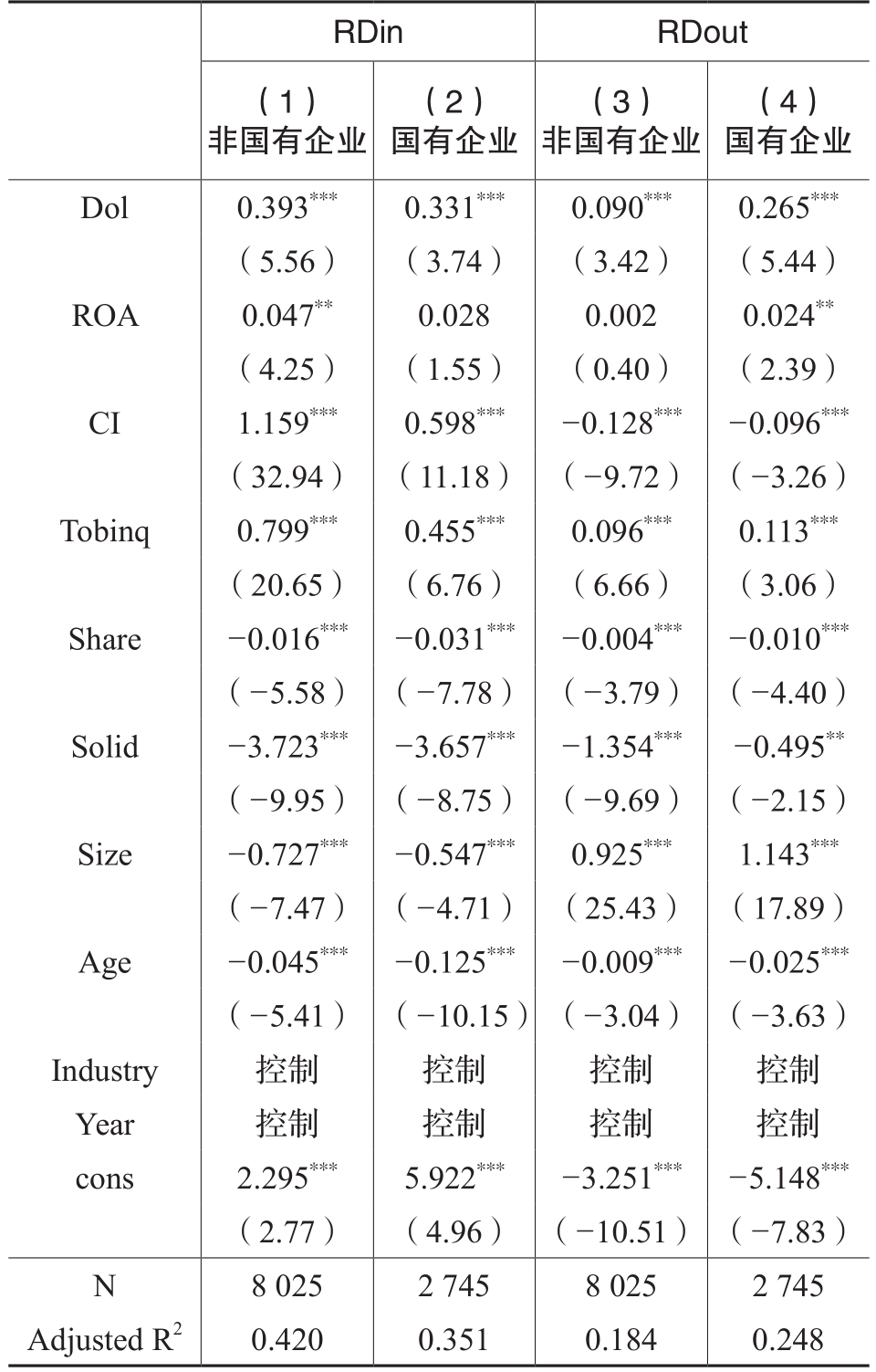

(四)考虑产权性质的影响

考虑到产权性质不同企业的治理和创新行为可能存在差异,本文按照产权性质进行分组回归,结果见表7。结果表明,国有企业和非国有企业的样本中经营杠杆回归系数均在1%的水平上显著为正,与前文结论一致。

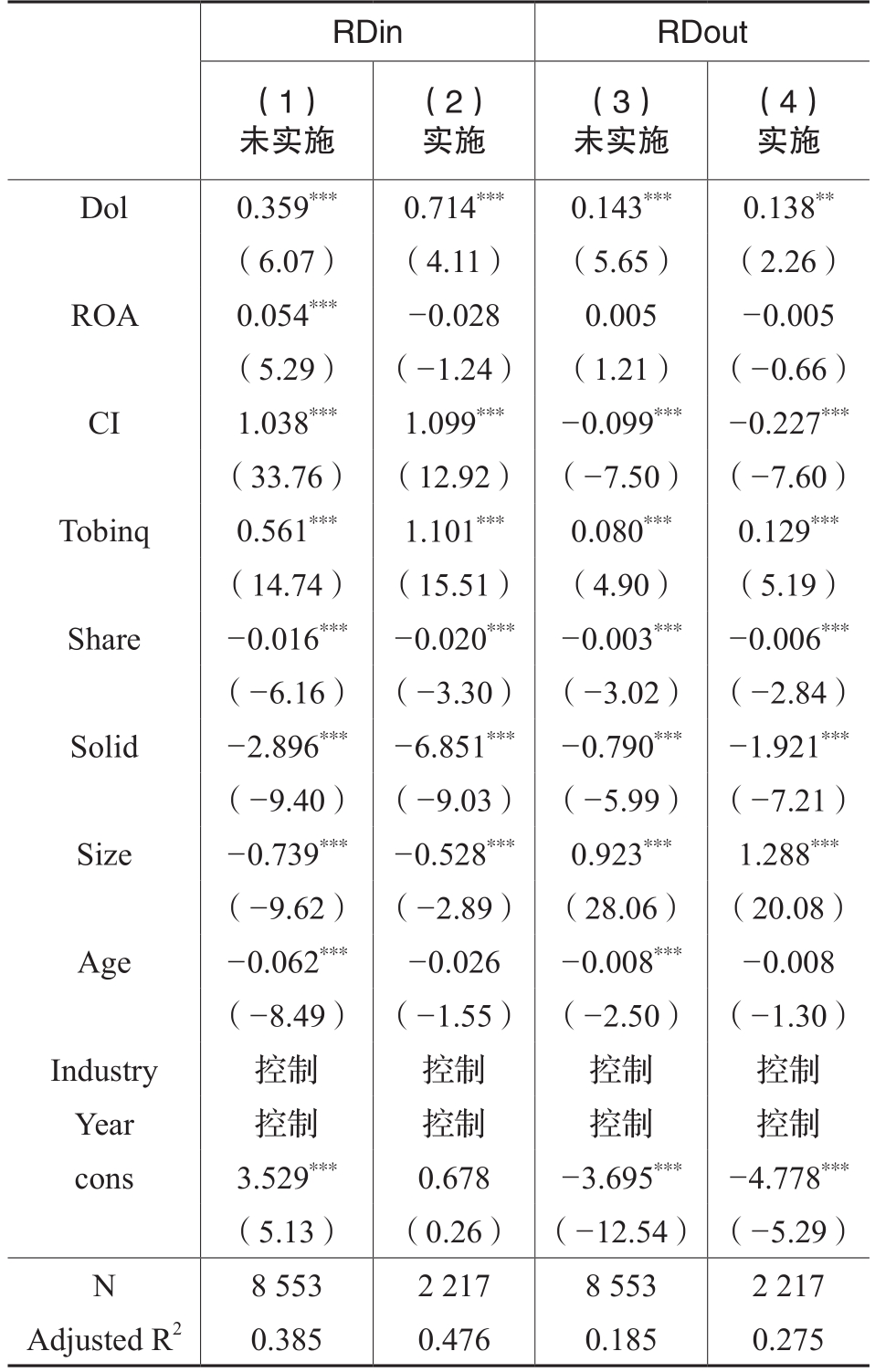

(五)考虑股权激励的影响

已有研究表明,股权激励是企业推动创新发展的有效机制(赵世芳等,2020)。为排除股权激励对研究结论的影响,本文按照是否实施股权激励进行分组回归,结果见表8。结果显示,无论企业是否实施股权激励,经营杠杆与创新投入和产出均显著正相关,仍然支持本文的假设1a。

(六)考虑固定资产比例的影响

固定资产占总资产的比例较高,说明企业是重资产经营,直接影响企业的经营杠杆决策。本文通过固定资产占比将样本分为高、中、低三组进行稳健性检验。表9结果表明,无论固定资产占比高低,经营杠杆回归系数至少在5%的水平上显著为正,说明本文结论具有稳健性。

六、拓展性分析

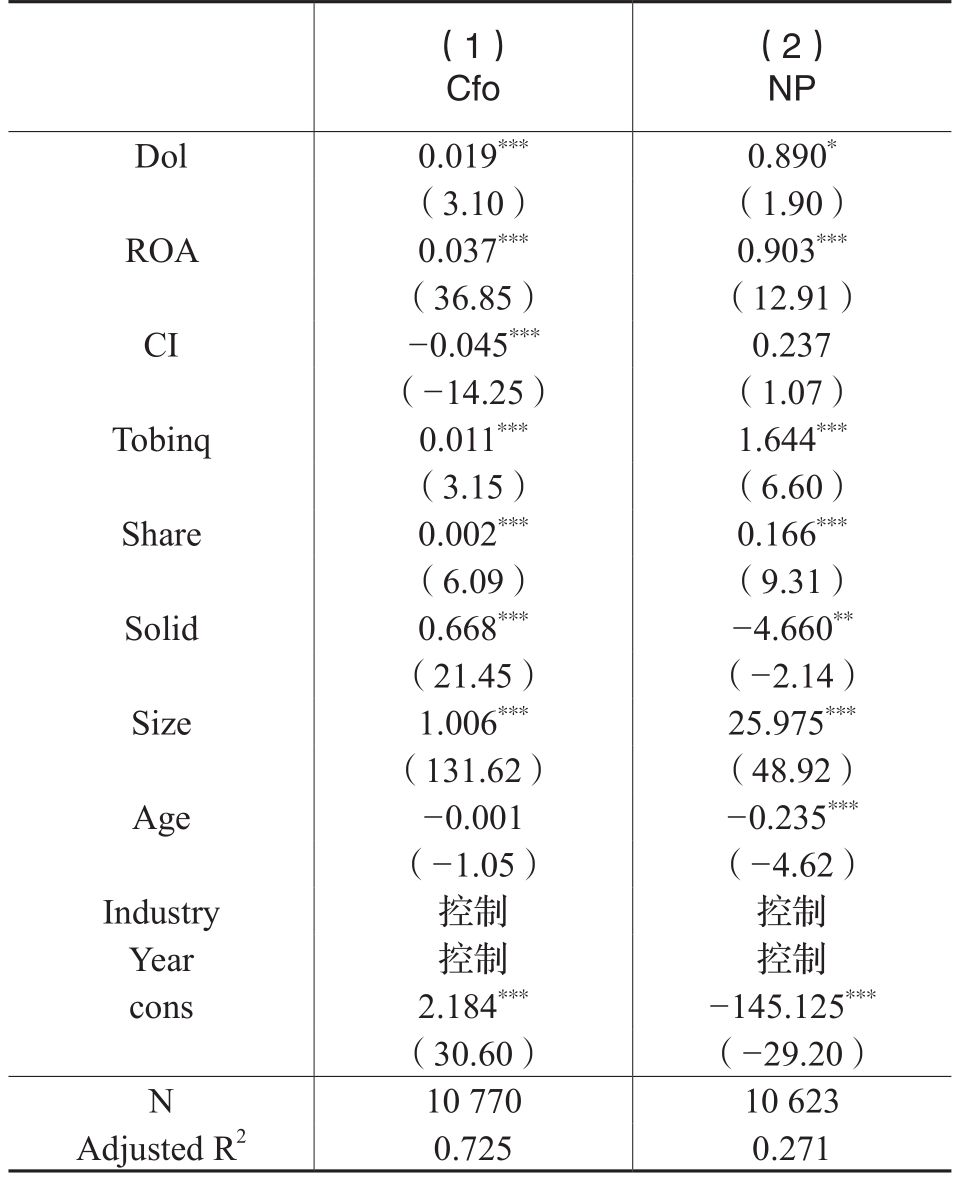

(一)机制检验

前文理论分析显示,经营杠杆效应可能会使企业获得更高的利润,这意味着企业有能力将更多现金流投入到企业创新活动中。为了更深入理解经营杠杆影响企业创新投入和产出的机制,本文参考潘星宇和沈艺峰(2021)选择经营活动产生的现金流量总金额(Cfo)和净利润(NP)作为中介变量进行检验。检验模型设置如下:

表7 产权性质分组的稳健性检验结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

表8 股权激励分组的稳健性检验结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

结果如表10所示。从列(1)、列(2)可以看出,经营杠杆与两个中介变量的关系均显著正相关,意味着经营杠杆促进了经营现金流和净利润的提高。因此,经营杠杆可以通过增加经营现金流和净利润的方式,对企业创新投入、产出起到明显的促进作用。

(二)政府补助的调节效应

创新本质上是一项长期投资,企业需要相应承担未来投资失败的风险。尤其是关键核心技术创新,投资失败的风险极高,所投入的大量人力、物力、财力成为沉没成本的概率非常大。因此,企业自身经济实力往往成为技术创新的硬性阻碍。然而,关键核心技术是要不来、买不来、讨不来的。为抢占关键核心技术制高点,世界各国越来越重视其研发创新,采取发放政府补助等形式引导、支持本国企业加大创新力度,提高创新能力。

已有研究表明,政府补助具有资源支持(吕开剑和孙慧,2020)、信号传递和成本分散(冯潇等,2020)的作用,是政府部门影响企业技术创新最直接、有效的措施(张嘉望等,2019;孙献贞,2023)。第一,从资源支持角度看,政府补助可直接为企业开展创新活动提供专项资金支持(白旭云等,2019),帮助企业有效缓冲资源限制,缓解融资约束。第二,从信号传递角度看,企业获得了政府补助,相当于企业的技术创新能力及商业价值在一定程度上获得了认可(夏清华和黄剑,2019),从而向企业相关各方释放利好信号,既有利于吸引银行、投资者等的外部资本,又有利于凝聚供应链上下游企业、技术、人才等的支持,对企业创新活动产生积极作用。第三,从风险分散角度看,政府补助能缓解企业开展创新活动的机会成本压力,分散融资所带来的风险(白旭云等,2019)。

表9 固定资产比例分组的稳健性检验结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

表10 机制检验结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

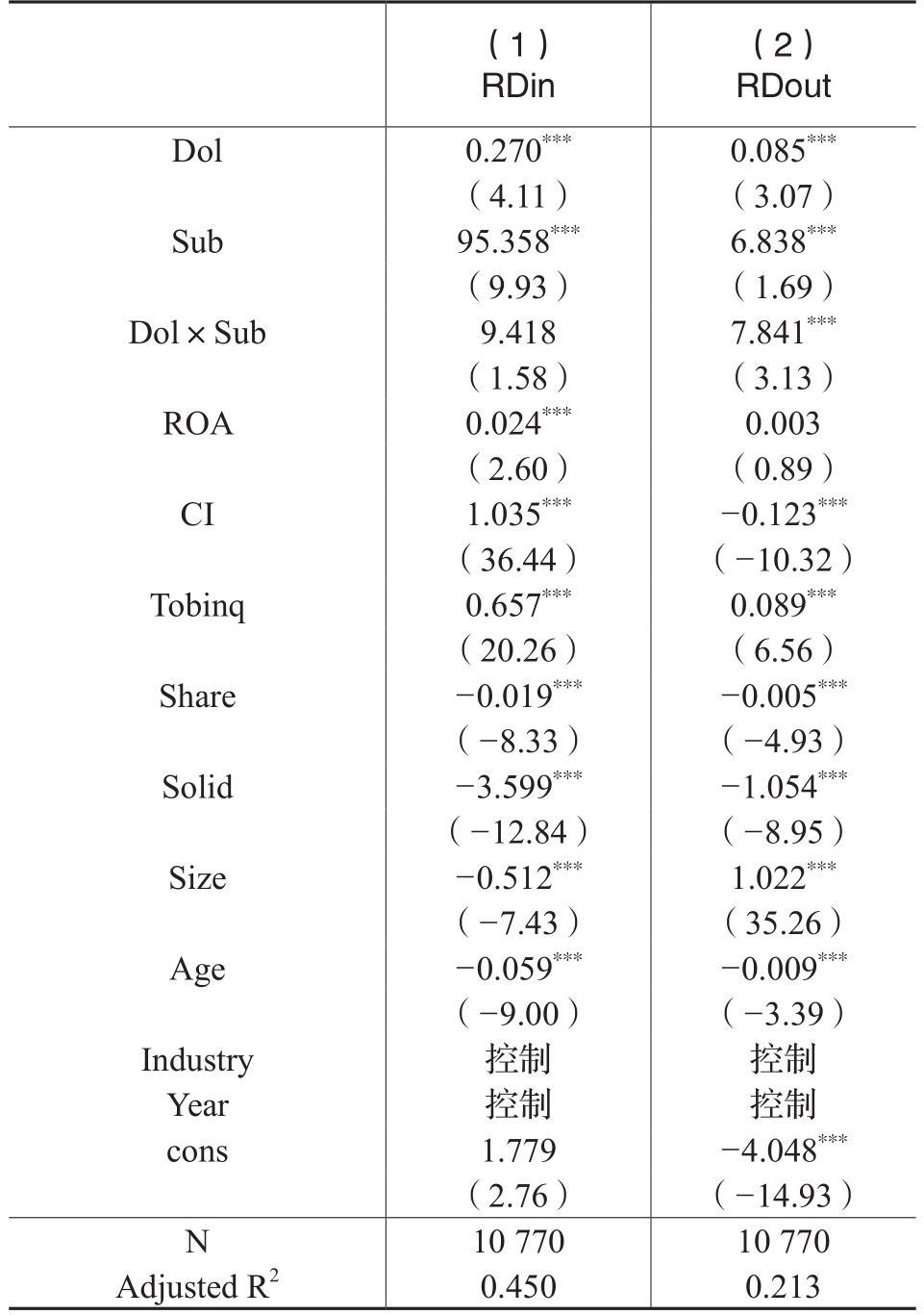

综上,外部政府补助和内部经营杠杆都会对企业创新产生重要影响。经营杠杆对于企业创新投入、产出的促进作用,应该会受到政府补助的影响。因为,当企业获得较高的政府补助时,企业面临的资源限制得以缓解,增强了各方信心,降低了成本和经营风险,提高了风险耐受度,企业更愿意提高经营杠杆,进而加强了对企业创新的促进作用。

为检验政府补助的调节效应,本文在基准回归模型的基础上引入经营杠杆与政府补助的交互项进行分析,结果见表11。列(1)、列(2)结果显示,经营杠杆与政府补助的交互项系数在企业创新投入为被解释变量的回归中不显著,但在企业创新产出为被解释变量的回归中在1%的水平上显著为正,说明企业获得的政府补助越高,经营杠杆对企业创新产出的促进作用越强。可能的原因是,企业的研发投入受预算、规划等的刚性约束,一旦确定,即使企业获得了政府补助,一般也不太容易马上对研发投入计划进行调整,加之政府补助具有积极信号传递和成本分散作用(王羲等,2022),相同的研发投入通过经营杠杆效应可能会获得更大的研发产出,无需调增研发投入。因此,经营杠杆与政府补助的交互项对创新投入影响不显著。由于企业获得了政府补助,外部更易得到供应链上下游企业、技术、人才等的支持,内部有利于增强研发人员克服困难投身高质量创新产出的热情,进而创新生态链得以改善,有助于增加发明专利等产出成果。因此,政府补助增强了经营杠杆与创新产出之间的正向关系。

表11 政府补助调节效应回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

表12 控制财务杠杆后的回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著

(三)排除财务杠杆的影响

一个企业中经营杠杆和财务杠杆大多是同时存在的,在考察经营杠杆与创新的关系时,也要考虑财务杠杆的潜在影响。因此,为了控制财务杠杆的潜在影响,净化经营杠杆的作用,本文增加财务杠杆Lev作为控制变量重新进行回归。回归结果如表12所示,经营杠杆的回归系数仍在1%水平上显著为正,结果与基准回归一致。因此,财务杠杆并未改变经营杠杆对企业创新的促进作用,说明本文结果具有稳健性。

七、结论与启示

企业创新对实现我国创新驱动发展战略至关重要。作为企业杠杆的重要组成部分,经营杠杆不仅影响企业的经营发展,而且会对企业创新行为产生显著影响。以往研究多关注财务杠杆在创新投入中的作用,而忽视了经营杠杆在创新活动中的重要影响。本文分析了经营杠杆对企业创新的影响及作用机制,并进一步探讨了政府补助的调节效应,研究发现:经营杠杆显著促进企业创新投入和产出;影响机制为增加经营现金流和提高净利润;政府补助对经营杠杆与企业创新的调节作用仅表现在创新产出方面。本文研究结论丰富了经营杠杆的微观机制研究,也为合理利用经营杠杆和政府补助助力企业创新提供了理论参考。

基于上述结论,本文具有一定启示意义。第一,企业杠杆包括财务杠杆和经营杠杆,代表债务风险的财务杠杆与代表经营风险的经营杠杆对企业决策的作用机制是不一样的,因此,企业战略者应该区分财务杠杆和经营杠杆对企业创新的作用,精准发挥经营杠杆的创新驱动效应。第二,要加强政府补助对企业创新的推动作用,引领企业实现创新成果。已有文献主要聚焦创新投入开展研究,大多认为带动了企业创新投入,政府补助就算发挥了作用。但创新质量也是衡量创新水平的重要维度,企业创新的最终目的在于创造新产品、新产业,并获得市场竞争优势,因此,在研究企业创新补助政策激励效果时,应更多关注政府补助给企业带来的实际创新产出,是否真正推动了企业提升创新质量。

主要参考文献:

[1]白旭云,王砚羽,苏欣.研发补贴还是税收激励——政府干预对企业创新绩效和创新质量的影响[J].科研管理,2019,40(6):9-18.

[2]冯根福,郑明波,温军,张存炳.究竟哪些因素决定了中国企业的技术创新——基于九大中文经济学权威期刊和A股上市公司数据的再实证[J].中国工业经济,2021,(1):17-35.

[3]冯潇,孟卫东,黄波,张尔聪.企业与政府间的创新信号传递与反馈研究[J].科学学与科学技术管理,2020,41(8):63-79.

[4]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018,(9):98-116.

[5]郝项超,梁琪,李政.融资融券与企业创新:基于数量与质量视角的分析[J].经济研究,2018,53(6):127-141.

[6]姜英兵,于雅萍.谁是更直接的创新者?——核心员工股权激励与企业创新[J].经济管理,2017,39(3):109-127.

[7]李超凡,孟庆玺,王生年.金融资产投资对创新投入的挤出效应研究[J].中国管理科学,2021,29(10):12-22.

[8]李佩纹,闫妍.杠杆率与企业创新关系的实证研究——基于所有权性质和行业性质的视角[J].科技促进发展,2020,16(11):1333-1341.

[9]刘宣杰,张文宣.企业杠杆对制造业创新的异质性影响[J].经济问题,2022,(9):76-83.

[10]吕开剑,孙慧.政府补助对企业创新绩效影响的内在机制——基于新能源企业的研究[J].科技管理研究,2020,40(6):54-62.

[11]毛新述,从阓匀,张晨宇,岳新瑜.国企高管薪酬职务倒挂影响企业创新吗?[J/OL].南开管理评论,2023.http://kns.cnki.net/kcms/detail/12.1288.F.20230216.0955.002.html.

[12]潘星宇,沈艺峰.股权激励、企业并购与利润管理[J].经济管理,2021,43(10):99-118.

[13]孙献贞.数字化转型、政府补助与企业技术创新——来自中国A股上市公司的经验证据[J].南方金融,2023,(7):3-15.

[14]王百强,黄静,吕杰.股权激励影响经营杠杆决策吗?——基于A股上市公司的经验证据[J].中央财经大学学报,2021,(9):59-71.

[15]王羲,张强,侯稼晓.研发投入、政府补助对企业创新绩效的影响研究[J].统计与信息论坛,2022,37(2):108-116.

[16]王珍义,陈曦,万瑞文.零杠杆策略、财务弹性与技术创新——基于上市公司的经验证据[J].统计与决策,2021,37(5):161-164.

[17]夏清华,黄剑.市场竞争、政府资源配置方式与企业创新投入——中国高新技术企业的证据[J].经济管理,2019,41(8):5-20.

[18]解维敏.业绩薪酬对企业创新影响的实证研究[J].财贸经济,2018,39(9):141-156.

[19]星宇,葛玉辉.经营杠杆、企业创新投入和高管持股[J].科技和产业,2021,21(10):280-285.

[20]徐斯旸,何强,李华民.企业杠杆的创新驱动效应:生命周期视角与异质性检验[J].南方金融,2021,(5):8-19.

[21]杨俊龙.小议经营杠杆给经营决策的启示[J].经济问题探索,2009,(4):139-142.

[22]余玉苗,史有容.研发操纵如何影响研发人员薪酬溢价的经济后果?[J].财务研究,2022,(6):53-65.

[23]曾海花,邵希娟.经营杠杆与经营风险的衡量[J].财会月刊,2018,(23):63-69.

[24]张嘉望,彭晖,李博阳.地方政府行为、融资约束与企业研发投入[J].财贸经济,2019,40(7):20-35.

[25]张萍香,连德亮.企业风险衡量中的经营杠杆系数研究[J].青岛大学学报(自然科学版),2019,32(4):114-117.

[26]赵世芳,江旭,应千伟,霍达.股权激励能抑制高管的急功近利倾向吗——基于企业创新的视角[J].南开管理评论,2020,23(6):76-87.

[27]郑翔,李国妤.经营杠杆模型的建立和探讨[J].科技进步与对策,2003,20(15):23-25.

[28]朱磊,亓哲,王春燕,陈曦.国企混改提高企业突破式创新水平了吗?——基于企业生命周期视角[J].财务研究,2022,(1):64-76.

[29]朱琳,江轩宇,伊志宏,潘琦.经营杠杆影响企业创新吗[J].南开管理评论,2021,24(6):163-175.

[30]Aboody, D., Levi, S., Weiss, D. Managerial Incentives, Options, and Cost-structure Choices [J]. Review of Accounting Studies, 2018, 23(2): 422-451.

[31]Chen, Z., Harford, J., Kamara, A. Operating Leverage, Profitability and Capital Structure [J]. Journal of Financial and Quantitative Analysis, 2019, 54(1): 369-392.

[32]Kama, I., Weiss, D. Do Earnings Targets and Managerial Incentives Affect Sticky Costs? [J]. Journal of Accounting Research, 2013, 51(1): 201-224.

[33]Tan, H., Zhang, X., Zeng, L. Operating Leverage, Equity Incentive, and Enterprise Research and Development Investment [J]. Sustainability, 2023, 15(9).

How does Operating Leverage Affect Enterprise Innovation?

TAN Hui

Abstract: This paper empirically examines the intrinsic relationship between operating leverage and corporate innovation using data from A-share listed companies between 2010 and 2020. The study finds that operating leverage significantly promotes both the input and output of enterprise innovation. Extensive analysis shows that operating leverage promotes enterprise innovation by increasing operating cash flow and net profit. Government subsidies have a significant positive moderating effect on operating leverage and enterprise innovation output. After excluding the impact of financial leverage, operating leverage can still significantly promote enterprise innovation. The research conclusions enrich the micro-mechanism study of operating leverage and provide references for leveraging operating leverage and government subsidies to facilitate corporate innovation.

Key words: operating leverage; enterprise innovation; government subsidies; financial leverage

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号