- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第06期 > 财务研究2023年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第06期 > 财务研究2023年第06期文章 > 正文管理会计机器人的智能判别

时间:2024-01-04 作者:许金叶 刘 勤

[大]

[中]

[小]

摘要:

管理会计机器人的智能判别

许金叶 刘 勤

收稿日期:2023-08-27

作者简介:许金叶,上海大学管理学院副教授,博士生导师;

刘 勤,上海国家会计学院教授,博士生导师。

摘要:具备类人的意识与思维是创造管理会计智能机器人的目标,也是讨论管理会计机器人智能判别标准的基础。随着社会经济从工业经济向数字经济发展,管理会计师在履行管理会计工作过程中不仅应“知事”与“懂人”,更应具有“灵性”。管理会计机器人智能判别具有“四层六级”智能标准:第一层为功能智能(一级);第二层包括形式智能(二级)、内容智能(三级)和价值智能(四级);第三层为共情智能(五级);第四层为创新智能(六级)。本文深入探讨了管理会计机器人智能层级的标准问题,为人机物在管理会计领域的协同与融合提出了具体可操作性依据,丰富了管理会计理论。

关键词:管理会计;机器人;智能;标准

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)06-0030-10

一、导言

近年来,人工智能(Artificial Intelligent,简称AI)技术发展迅速,深刻地影响着各行各业。2023年1月,工业和信息化部等多部门联合印发《“...

管理会计机器人的智能判别

许金叶 刘 勤

收稿日期:2023-08-27

作者简介:许金叶,上海大学管理学院副教授,博士生导师;

刘 勤,上海国家会计学院教授,博士生导师。

摘要:具备类人的意识与思维是创造管理会计智能机器人的目标,也是讨论管理会计机器人智能判别标准的基础。随着社会经济从工业经济向数字经济发展,管理会计师在履行管理会计工作过程中不仅应“知事”与“懂人”,更应具有“灵性”。管理会计机器人智能判别具有“四层六级”智能标准:第一层为功能智能(一级);第二层包括形式智能(二级)、内容智能(三级)和价值智能(四级);第三层为共情智能(五级);第四层为创新智能(六级)。本文深入探讨了管理会计机器人智能层级的标准问题,为人机物在管理会计领域的协同与融合提出了具体可操作性依据,丰富了管理会计理论。

关键词:管理会计;机器人;智能;标准

中图分类号:F275 文献标志码:A 文章编号:2095-8838(2023)06-0030-10

一、导言

近年来,人工智能(Artificial Intelligent,简称AI)技术发展迅速,深刻地影响着各行各业。2023年1月,工业和信息化部等多部门联合印发《“机器人+”应用行动实施方案》,提出到2025年,制造业机器人密度较2020年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升,机器人促进经济社会高质量发展的能力明显增强。作为旨在“扩展人类智能”的无须人驱动与驾驭的类人机器系统——智能机器人将逐渐应用于社会各个行业。2022年年底,美国人工智能研究公司OpenAI研发出一款聊天机器人模型ChatGPT(Generative Pre-training Transformer,预训练生成模型)。区别于传统分析型AI,ChatGPT以生成式AI面世而引起全球的关注。人们普遍认为ChatGPT的面世标志着强人工智能时代的到来。然而,经过一段时间后,人们发现生成式AI给社会增添了许多虚假或低水平的数据或信息,这些ChatGPT所生成的信息让人真假难辨。生成式AI到底是高智能还是低智能引起争议,人工智能机器人的智能判别及其分级成为人们关注的重要课题。

作为旨在从经济业务数据中获取经济活动规律的信息系统,会计经历会计数据手工处理阶段、机械处理阶段、电子计算机处理阶段、网络化处理阶段,并向智能化处理阶段迈进(许金叶,2014)。当前,在会计实务界,机器人流程自动化(Robotic Process Automation,简称RPA)、以Python软件为主的机器学习软件被广泛应用并取得相应成效。人们也呼唤着会计智能机器人的快速到来。然而,由于财务会计与管理会计工作的差异,社会流传着一类说法:财务会计机器人将随着人工智能的发展有广泛的应用,甚至将取代人从事财务会计工作;而管理会计机器人却无法涉足管理会计工作。

实际上,“财务会计机器人将随着人工智能的发展有广泛的应用,甚至将取代人从事财务会计工作”取决于下列事实:财务会计机器人不仅要能够完成对企业价值运动的“确认、计量、记录、报告”等一系列会计工作过程,而且要能够胜任与之相随的会计职业判断,体现“实质重于形式”的会计职业判断精神,提供“客观、公允”的会计信息(许金叶,2023)。同样,破解“管理会计机器人是否涉足管理会计工作”的疑问需要解决两个问题:一是管理会计发展是否需要管理会计智能机器人;二是管理会计机器人是否胜任管理会计工作,并具有管理会计职业判断。

解决此争议的关键在于对“管理会计机器人的智能”建立恰当并可操作的评价标准。首先,概念与标准的统一能消除无谓的争议。当前关于“管理会计发展是否需要管理会计智能机器人”和“管理会计机器人是否胜任管理会计工作,并具有管理会计职业判断”问题的根源,就在于没有恰当的评价标准来判别“管理会计机器人是否具有智能”。其次,关于管理会计机器人智能标准的统一有助于管理会计智能机器人的构建。评价不仅具有判断功能,更有导向功能。管理会计机器人智能层级的分类将有助于构建不同智能等级的管理会计机器人。最后,关于管理会计机器人智能标准的统一有助于管理会计工作过程中人机物的协同与发展。人类与管理会计机器人达到“知己知彼”是其协同工作的基本条件,而管理会计机器人智能标准的建立则是“知己知彼”的前提。

鉴于上述思路,本文将按下述逻辑展开:首先,分析管理会计智能机器人是管理会计发展所不可缺失的内在逻辑。其次,回顾图灵思想测试、“中文屋”论证思想测试和全图灵思想测试的核心思想,阐述管理会计机器人智能判别的理论基础。再次,提出管理会计职业判断是机器人实现“智能”的基石。最后,提出了管理会计机器人智能判别的“四层六级”智能标准。本文试图解决“管理会计机器人的智能层级”的标准问题,旨在为人机物在管理会计领域的协同与融合提出具体可操作依据,以丰富管理会计理论。

二、管理会计智能机器人:管理会计发展的必然产物

(一)智能机器人:现代信息技术发展的必然方向

综观人类发展史,人类正在从“生物学意义进化”阶段、“文明进化”阶段向“智能化进化”阶段发展(钟义信,1988;韩力群和涂序彦,2009)。与仅靠生物体自身各种器官功能的调整来增强能力的人类“生物学意义进化”阶段和利用外部世界的资源来增强自身能力的人类“文明进化”阶段所不同,人类的“智能化进化”阶段特征是利用外部世界的信息及智能资源来增强自身的能力。如:物的智能化(smart)、网络智慧化(intelligent),它们为人类的智能化提供了物质基础。如果说,因特网(Internet)是把人类联系起来,“物联网(Internet of Things)”“数字地球(Digital Earth)”是人类为了解决更好地了解世界、了解事物、了解地球的真实情况,那么,“智慧地球(Smart Earth)”则是人类为了更好地改造世界,从而从顶层设计一个能够为人类生存与发展提供全面智能化服务的构想。因此,随着信息化、网络化、数字化向智能化的发展,智能机器人是人类发展现代信息技术的必然方向。

(二)管理会计智能机器人:数字时代人类从事管理会计的必然选择

随着数字经济的到来,企业已经从缺少数据到拥有海量数据、甚至出现数据过载的状态。企业如果不能合理利用数据产生收益,就可能因为收集、存储、保护数据而耗费大量资源和成本。管理会计正是将数据资源转换成企业决策信息以实现企业创造价值的信息系统,必然遵循信息技术发展的“辅人律”“拟人律”与“共生律”,利用人工智能,通过管理会计机器人的智能化,为实现企业价值创造提供决策支持。

获得“数据”“信息”是管理会计工作的前提,生成“管理会计知识”和创造“管理会计智能策略”是管理会计工作的根本目的。管理会计的信息生成与信息应用主要包括信息获取(collection)、信息传递(communication)、信息认知与信息再生(computer)、信息执行(control)等阶段。由于人的器官特殊性,人在信息获取(collection)、信息传递(communication)和信息执行(control)等阶段存在一定的局限性,而现代信息技术的灵敏度、分辨率、感受域等性能远远超越人类感觉器官的水平。人类对于外界信息传送只能依靠语言器官和身体姿势(如手势),而其传输速度、信息传递容量和信息传递距离都受到限制,但是,现代通信技术则是远远超越了人类器官的水平。人类的行动器官主要是依靠手来报告信息操作功能,而现代信息执行技术也远远超越了人类的操作能力。虽然人类的创造性思维能力是当前计算机所不能涉及的,但计算机的计算速度、计算容量和精度仍然遥遥领先于人类的水平。

因此,人类在管理会计信息生成与信息应用中存在的不足,需要管理会计机器人进行弥补。也恰是由于类人信息主体——机器人的加入,人类需要与机器人在管理会计工作中建立恰当的认知与协同,共同完成管理会计工作。这里强调管理会计机器人应该是通用机器人基础上的专用领域,属于服务机器人。

三、管理会计机器人智能判别的理论基础:人工智能思想测试评述

根据机器人的智能程度,人工智能可分为弱人工智能(Artificial Narrow Intelligence,简称为ANI)、强人工智能(Artificial General Intelligence,简称AGI)和超人工智能(Artificial Super Intelligence,简称ASI)。但这三类智能分类比较宽泛,难以把握具体领域的机器人的智能程度。解决“管理会计机器人是否具有智能”需要跳出管理会计师的专业范畴,在人的尺度范畴内对人的“智能”进行解读。也就是围绕机器人的思维与人脑的思维、意识来分析机器人的智能层次。在人工智能发展史上,有三个著名的思想实验,即图灵思想测试、“中文屋”论证思想测试和全图灵思想测试,这三个思想实验共同揭示了一个途径:判别机器人是否具有智能的焦点是机器人是否像人脑意识一样具有意向性,是否能够思维。

(一)智能的外在行为标准:图灵思想测试的焦点

为避免陷入“智能”概念及认知的纷争,1950年艾伦•麦席森•图灵在《机器能思考吗》一文中提出了一种用于测试机器是否具备人类智能的方法,俗称图灵测试(the Turing Test)。艾伦•麦席森•图灵设计了一个巧妙的模拟游戏来回答这个问题,在这个游戏中,如果提问者区分不出回答问题的是机器还是人,那么机器就通过了测试,就可以说机器和人一样能够思考(Turing,1950)。图灵思想测试有如下特征:提问者的问题是开放的;参与实验中的人是开放的;测试的语言是开放的。

(二)智能的内在特征标准:“中文屋”论证思想测试的焦点

针对图灵测试是否能判别计算机智能的问题,许多学者提出了不同的观点与测试方法。其中,美国哲学家约翰•塞尔(John Searle)提出了一个著名的实验,即“中文屋(Chinese Room)”论证(Searle,1980)。在这个思想实验中,假定“中文屋”论证满足图灵测试标准,然后看“中文屋”论证是否真正具有人的理解能力。通过这个思想实验说明即使一个通过了图灵测试的计算机程序,最多是对人类智能的模拟,并不能够证明这个计算机程序具有人类的智能。约翰•塞尔认为,图灵测试是行为功能语义的方案,忽视思维过程,重视行为结果。而“中文屋”论证思想测试恰好相反,忽视结果,强调过程,直指智能的意向性。该实验得出结论,图灵测试关于“机器可以具有智能”这一结论为“假”,即图灵测试标准不能成为判断人工智能是否具有理解能力的标准。

(三)智能的综合标准:总体图灵思想测试的焦点

针对图灵测试和“中文屋”论证思想测试,哈纳德(Harnad)在1989年提出总体图灵测试(Total Turing Test,简称TTT)。他认为,人类是通过视觉、听觉、味觉、触觉及身体运动等全面地感知世界而获得智能。人类的智能不仅是计算智能,还包括感知智能、行为智能及计算智能等,是各种智能的综合。计算机只有通过针对各种智能的随时随地的测试,才算是获得一个人的智能(Harnad,1989)。总体图灵测试将测试范围由图灵测试的语言交流扩展为语言交流和感觉运动能力。总体图灵测试的对象是具有知觉与行动能力的具身(embodied)机器人。总体图灵测试体现了西方心理学“后认知主义”(postcognitivism)的精神,人类的认知是由身体的解剖学结构、身体的感觉和运动体验所决定,即被身体及其活动方式塑造出来的。

(四)机器人智能测试的总体逻辑

图灵思想测试、“中文屋”论证思想测试和全图灵思想测试呈现出人类对机器人智能标准测试的思想变化,具有如下特点:一是机器人智能标准的层次性,表现出功能性标准、内在性标准和整体性标准。由于人类对智能理解难以统一的原因,人类对机器人的智能标准是难以直接衡量的泛化标准。图灵测试提出忽视思维过程,重视行为结果的行为功能语义的方案,体现智能的外在标准。而“中文屋”论证思想测试恰好相反,认为人的智能具有计算能力,但是,具有计算能力并不一定具有智能。它强调理解力、意识是智能的本质,体现智能的内在标准。总体图灵思想测试的机器人是人类的“伙伴”(partner)、“另我”(alter ego)而不再是单纯的工具。“机器人是否具有智能”是对整个机器人进行随时随地的各种测试,体现智能的整体性标准。二是意向性是解释机器人智能测试的焦点。图灵思想测试、“中文屋”论证思想测试和全图灵思想测试围绕“智能”之标准,都共同指向破解“智能”的“钥匙”,即人的意识的意向性。如果说图灵思想测试是规避人的意识的意向性,通过转化的方法,把人类关于智能的把握及其可量化测定(“智能是什么”的问题)转变为一个可操作的判定方法(“智能是否存在”的问题),而“中文屋”论证思想测试则是正视人的意识意向性的存在,把“智能是否存在”的问题(这个可操作的判定方法)又拉回到“智能是什么”的问题(人类关于智能的界定的问题)。而总体图灵测试则认为不仅要测试机器人的行为结果,更要测试机器人的行为过程,不仅要测试机器人的外在标准,更要测试机器人的内在标准。总之,智能的内在标准的核心——意向性成为机器人智能判断的核心标准。

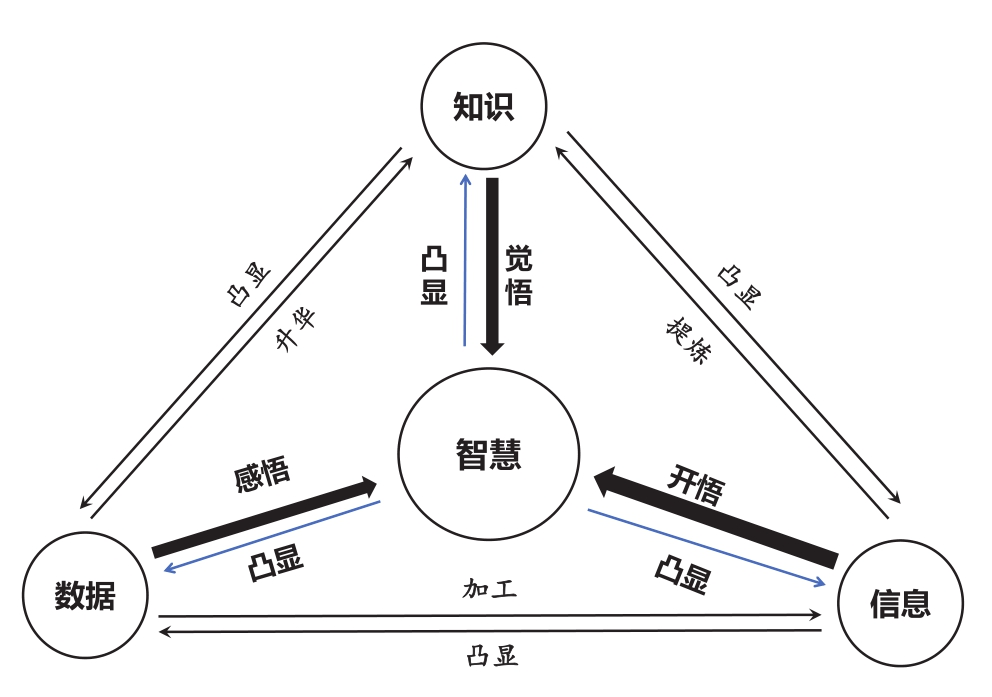

图1 机器人的“数据-信息-知识-智慧”生成流程

图2 人的“数据、信息、知识、智慧”之间转换流程

四、管理会计职业判断:管理会计机器人实现“智能”需要具备的基石

随着社会经济从工业经济向数字经济发展,管理会计师在履行管理会计工作过程中除了应“知事”与“懂人”外,更应具有管理会计知识的“悟性”。其中,管理会计师的“知事”体现为理解管理会计工作,它包括理解管理会计工作的语法信息(形式信息)、语义信息(内容信息)以及语用信息(价值信息或效用信息)(钟义信,2002);管理会计师的“懂人”体现为懂得管理会计工作人文化特征,即对管理会计活动的理解能力和在管理会计活动中的共情能力;管理会计师的“悟性”体现为,生成新的管理会计的灵感。

管理会计师具有个体指向意向性和集体指向意向性,能够进行抽象思维(逻辑思维、辩证思维和整体思维),才能够理解企业价值运动。不仅能够“知事”,理解管理会计工作的语法信息(形式信息)、语义信息(内容信息)以及语用信息(价值信息或效用信息),而且能够“懂人”,能够与管理会计工作所涉及的人之间形成“共情”,管理会计师具有自由指向意向性,能够进行灵感思维,才能够创造性反映企业未来价值活动(Chisholm,1981;兰梅,2022)。

(一)数据、信息、知识与智慧:管理会计工作内容及其相互转换

作为决策支持系统,管理会计不仅为决策者提供数据、信息支持,还为决策者提供知识和智慧支持(余绪缨,2001)。这里不具体展开,本文重点讨论数据、信息、知识与智慧之间转换流程在人与机器人之间存在的差异。

根据现代信息科学研究成果,当前关于“数据、信息、知识、智慧”几个要素之间的生成关系,都是遵循单一方向的“数据、信息、知识与智慧”之间转换流程,“数据”加工获得“信息”,“信息”提炼获得“知识”,“知识”运用得到“智慧”,如图1所示。然而,对人类来说,实际上却不必然遵循这个单一方向的转换流程,而是遵循多方向闭环的转换流程,如图2所示。除了具有机器人的“数据、信息、知识、智慧”的转换路径外,人的数据、信息、知识与智慧还有如下转换路径:“知识”也不一定是从“信息”获得,也可从“数据”获得;“智慧”并不一定从“知识”获得,可能从“数据”中“感悟”得到。同时,“智慧”“知识”“信息”“数据”皆可凸显下个层次的内容。凸显有两个方面的含义:一是从内向外,叫“凸”的过程。二是“现”,表现出来。

管理会计人员为企业的领导者、管理者提供决策支持和咨询服务。他们的专业性服务价值的大小取决于其依据决策性质的需要相应所提供的数据、信息、知识或智慧策略内容的“独特性”或“可替代性”的大小。“可替代性”越小,价值越大,反之亦然。根据现代信息科学研究成果,机器人遵循单一方向的“数据、信息、知识与智慧”转换流程,而管理会计师除了具有机器人的转换路径外,也具备人的“数据、信息、知识、智慧”的转换路径,这也是管理会计师职业判断的特征之一。

(二)数字经济下管理会计人文化与智慧化:管理会计职业判断的重点

随着数字经济到来,管理会计呈现人文化与智慧化的特征,管理会计职业判断表现出新的特点。管理会计人文化对外显示管理会计的社会经济关系,对内显示管理会计的共情;管理会计智慧化对外显示管理会计师对知识的创新,对内显示管理会计师生成新的管理会计知识的“悟性”。

1.管理会计人文化:管理会计师的“知己”和“知彼”

管理会计人文化要求管理会计师职业判断不仅需要“知事”,更要“懂人”。管理会计职业判断的“懂人”包含“知己”和“知彼”两个内涵。根据认知哲学,“知己”解决的是认知理论的“人心问题”(即对自己的认知),“知彼”解决的是认知理论的“他心问题”(即对他人的认知)。

(1)“知己”:管理会计师利用个体意向性基于管理会计师业务对自己的认知

经济活动的背后是体现人的社会经济关系。人是社会关系的总和,也是认识世界、改造世界的主体。根据认知哲学,“知己”解决的是认知理论的“人心问题”。相对管理会计师自己来说,他们应该具备认知自己的能力,才能够真正履行管理会计业务。而管理会计师之所以具备这个能力是管理会计师具有个体意向性,即,管理会计师意识具有个体意向性能够完成基于管理会计业务对自己的认知,才能够在履行管理会计业务过程中对压力、机会、借口进行有效的判断与选择。

(2)“知彼”:管理会计师利用集体意向性基于管理会计业务对他人的认知

“知彼”是认知理论中极为重要的“他心问题”,即“如何理解他人的心智状态和行动,并据此与他人形成互动和合作”。人的本质属性是一个具有社会关系的人,参与社会合作,具有集体行为。管理会计工作是社会经济工作的一个组成部分,需要与所有涉及的人员一起分工合作完成。因此,管理会计工作是一项集体行为。管理会计师与所有涉及的人员一起分工和合作完成的过程是“知彼”的过程。

根据认知哲学理论,管理会计师之所以能够“知己”,在于管理会计师具有个体意向性;管理会计师之所以能够“知彼”,在于管理会计师具有集体意向性。社会认知理论认为,社会合作需要个体具有集体意向性来理解他人,与他人共情(互动)而获得与其他个体的合作,从而产生集体行动。没有集体意向性就没有社会合作。集体意向性产生集体行为共情,集体行为共情激发持续不断的集体行为(Jackson等,2005;2006)。

2.管理会计灵性化:面向未来管理会计业务性质的必然

管理会计灵性化将人的灵性、情感、智慧赋予管理会计工作,从而让管理会计成为拥有灵性精神的主体存在,使管理会计的生成者与使用者在具有生命精神的“管理会计工作”得以升华、产生新的认知与共情。管理会计灵性化对外显示管理会计师对管理会计知识的创新,对内显示管理会计师共情、互动的心智过程。

与面向过去会计(past-oriented accounting)的财务会计所不同,管理会计是面向未来的会计(future-oriented accounting),反映企业未来的经济活动(许金叶,2022)。一方面,作为管理会计反映对象,企业未来价值活动是变动的结构,充满着不确定性。随着管理会计对象的变动,管理会计内容、管理会计方法、管理会计原则及其管理会计的确认、计量、加工与报告都会变动,充满不确定性。另一方面,管理会计信息必须是决策相关的,例如,“不同目的,不同成本”。正是上述特征,管理会计工作要反映企业未来价值活动,这就要求管理会计师具有创新能力。

创新是人类智慧的外显,而爱是人类智慧的内示。管理会计师能够解决“管理会计知识如何形成”的问题,动力源泉来自于管理会计师灵性的内在体现——爱的心智过程。从哲学上说,爱的本质是真实主体对当下真实“共在”关系和“自在”状态的本能维护意识。通过对自己、同类及其生存环境的“给予”来维护真实“共在”关系和“自在”状态(Chun和Youn,2014;Vitell等,2016)。管理会计师是企业价值创造的一个组成部分,以价值创造为导向,自然与天地同在,与万物“共在”,发挥想象力,心有所感、所得,推动身体去为决策者提供决策支持,是管理会计师身随心动,身心平衡和表里如一的综合表现。

五、管理会计职业判断的运行机理:管理会计机器人智能判断的理论基础

(一)智能形成的内在机理:机器人智能判别的认知科学视角

宇宙起源、生命本质、思维奥秘是人类自古以来为之关注、探索研究的科学前沿问题。揭示人脑的工作机制(思维规律),探知思维奥秘,创造机器智能,正是千百年来人类最富有吸引力也最具有挑战意义的问题。关注人脑思维主要有脑科学与认知科学两个领域。脑科学从人脑硬件角度,主要从分子水平、细胞水平、行为水平和整体水平对脑功能和疾病进行综合研究,并从脑的发育过程了解脑的构造原理。脑科学的目的是认识脑、保护脑和创造脑。人工智能是用电脑来模拟人脑,力图创造出人工脑。认知科学是从人脑思维的软件角度,研究人类感知和人类思维信息处理过程的科学,包括研究感知、记忆、学习、语言和其他认知活动。与认知科学有密切关系的学科有哲学、心理学、语言学、人类学、人工智能、神经科学等(李德毅和杜鹢,2014)。人工智能的搜索、表示、学习、优化、预测、计划、判断、自适应等方面取得突破性成果,就离不开脑科学和认知科学的支持。本文从认知科学视角来探析智能形成的内在机理,为机器人智能判别提供理论基础。

根据《辞海》中的解释,“判断”有“辨明是非,预以裁定”之意。就是肯定或否定某物的存在,或指明某物所具有的属性。韦伯斯特第三国际辞典(Webster’s Third New International Dictionary)把“判断”定论为“通过识别和比较形成一个意见或评估的心智过程”。因此,判断有两层含义:判断是一个人的思维过程或心智过程;这个思维过程包括对事情的“是非曲直”进行估计、分析的过程和对“是非曲直”进行裁定与决策的过程。创造管理会计智能机器人必须揭示管理会计师在履行管理会计工作过程中的思维及其运动规律。

(二)管理会计职业判断的运行机理

意向性是意识的一种属性,由意向内容、满足条件和适应指向等要件构成。指向性是意向性的核心特征,即心理活动或心理状态对存在对象的指向性。没有指向性就没有意向性。意向性(包括个体意向性、集体意向性和自由意向性)缺失问题成为人工智能要解决的核心问题,也是哲学界与科学界讨论的重要问题。那么,机器人怎样才能具有意向性?

人类思维由形象思维、抽象思维与灵感思维组成,其中,形象思维与抽象思维为人们所熟知,而灵感思维一般难以获得人们的共识。会计职业判断也遵循人类思维的规律。会计具有象(文字系统)、数(符号系统)之特质,融有义理之思想。象、数、义理构成了会计的思想体系(许金叶,2022)。人类从事会计工作,必须充分发挥形象思维、抽象思维和灵感思维,才能够真正获得具有象(文字系统)、数(符号系统)特质、融有义理思想的会计信息系统。

这里需要强调的是,本文只是强调机器人具备“类人思维模式”或机器人具有人的思维模式所具有的功能(外在的表现),并非要求机器人同样具有人的思维模式,或将人的思维模式直接等同或移植于机器人系统。

1.形象思维:管理会计师感知企业价值运动能力之基础

形象思维是以直观形象和表象为元素的思维过程。形象思维具有直观、快速、灵活等特征,也有不易表达、模糊性、非逻辑性、不易验证性等特点。管理会计师拥有形象思维,能够具有关注重视生动、具体、直观(形象化)的企业价值运动的经验和感受,善于捕捉、获取、创造生动直观具体(形象化)的经验和感受。通过形象思维,企业价值运动所产生的数据才能被管理会计师所感知并进入管理会计信息系统。

2.抽象思维:管理会计师理解企业价值运动能力之基础

管理会计师具有个体指向意向性和集体指向意向性,能够进行抽象思维(逻辑思维、辩证思维和整体思维),才能够理解企业价值运动,不仅能够“知事”,理解管理会计工作,而且能够“懂人”,能够与管理会计工作所涉及的人之间形成“共情”。抽象思维是人能够理解世界的基础。与通过独具个性的特殊形象来表现事物本质的形象思维不同,抽象思维是以一般的属性表现个别的事物。抽象思维包括逻辑思维、辩证思维和整体思维。

逻辑思维(形式逻辑)依据概念、判断、推理来进行思维并反映事物的本质。从推理形式上看主要有从特殊到一般的归纳推理与从一般到特殊的演绎推理。虽然形式逻辑注重形式上、概念上判断的正确性,却无法保证大前提设定的合理性。同时,形式逻辑通常无视概念的内容,只是对概念的形式进行判断、推理,无法获得事物内容的运动规律。形式逻辑只能对事物做静态的定性和判断,是一种“静态思维”,以分析为主的思维,是一种“二值思维”(每一论断、每一命题、每一思想都只有两个取值范围——真与假)。

辩证思维是从对立关系中寻找有效解决方案的思维方法,是符合唯物辩证法的思维方式。它有矛盾逻辑与对称逻辑两种思维形式。矛盾逻辑包括从感性具体到理性抽象的分析以及从理性抽象到理性具体的综合两种类型和阶段。对称逻辑是研究人的对称逻辑思维规律,主要以对称规律为基本的思维规律,是具象逻辑与抽象逻辑相统一的、逻辑发展的最高阶段。辩证逻辑的思维是一种“动态思维”,以综合为主的思维,是一种“多值思维”。

整体思维是作为一种与还原思维或分析思维相对应的思维,是以复杂性科学为理论指导,将主体与环境一起视作一体,从系统的整体出发,注重系统整体和元素间的联系,从系统元素结构化的整体体现而不是从系统元素的分解角度来把握事物本质的认识过程。还原思维或分析思维特点是,将事物从背景中剥离,将其分离成为分别的个体,探索每个个体本质属性并基于此分类,总结规律特点后依据其进行推断和预测的认知过程。整体思维具有结构思维、涌现思维、普遍联系思维等特征。整体思维一般被当作东方思维,而还原思维被视为西方思维。

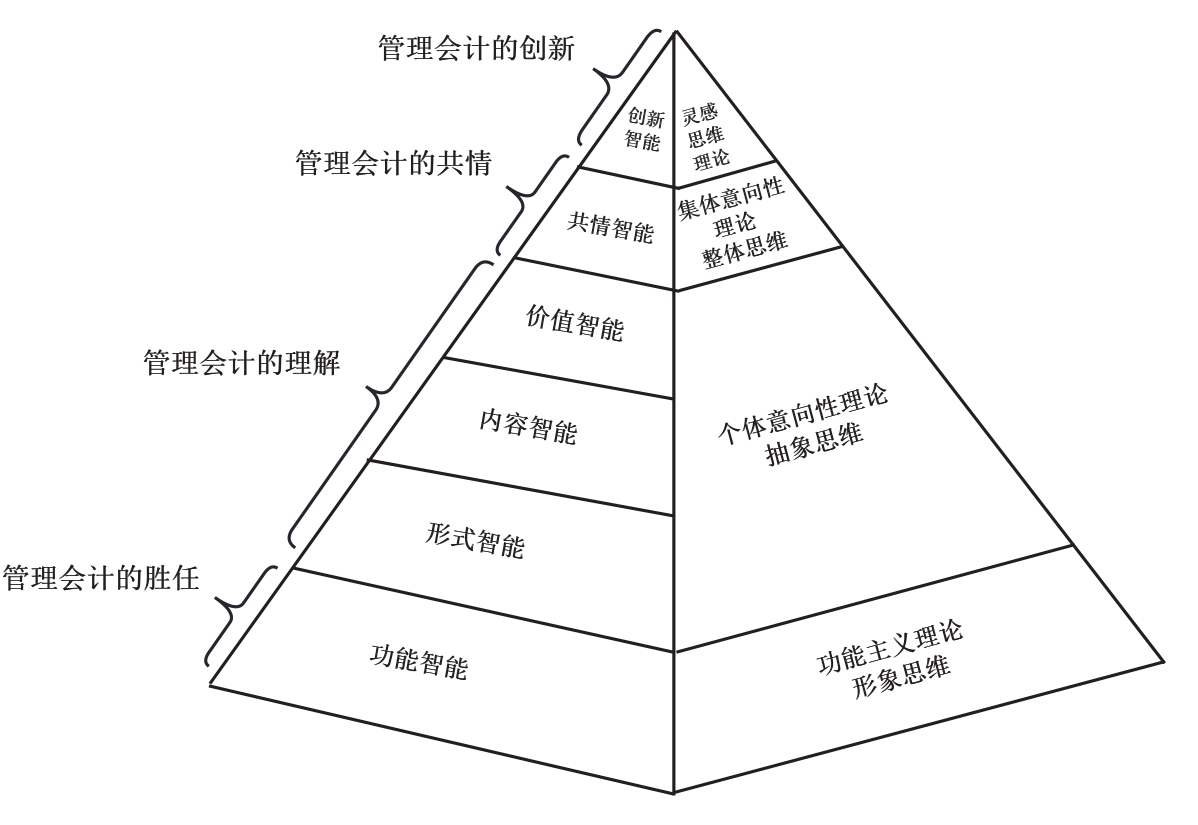

图3 管理会计机器人智能判别的“四层六级”智能标准

一方面,管理会计师应拥有逻辑思维和辩证思维,理解管理会计工作的语法信息(形式信息)、语义信息(内容信息)以及语用信息(价值信息或效用信息)。确保管理会计师具备理解企业价值运动之能力,即拥有“知事”能力。另一方面,管理会计师应拥有整体思维,把管理会计业务与企业价值运动及其环境视为一个整体,并将管理会计工作与背后的社会经济关系联系到一起,确保管理会计师具备基于管理会计工作基础与所涉及企业利益关系人一起创造价值的能力,即拥有“懂人”能力。

3.灵感思维:管理会计师创造性反映企业未来价值活动能力之基础

企业未来价值活动是尚未发生的活动。管理会计师应具有自由指向意向性,能够进行灵感思维,才能把握和预测企业未来价值活动。管理会计师的自由指向意向性具有自由思维,能够漫无边际地想象,展现灵感思维的创新指向性。灵感思维也是平常提到的“悟”的思维方式,它是人脑所具有的特殊思维,具有复杂的内在机制。虽然人类至今尚未能够揭示其运作机制,但是,其奥秘和功能一直为世人所称赞。灵感就是人们大脑中产生的新想法,即过去从未有过的新思想、新念头、新主意、新方案、新答案。灵感思维有直观性、偶然性、突发性、不可言说性、创造性、被动性、互补综合性等特点。具有灵感思维能力的管理会计师,能够实现前文提到的管理会计智慧化。

六、“四层六级”智能标准:管理会计机器人智能判别之标准

评价不仅具有判断功能,更有导向功能。因此,标准的科学性必须得到重视。一般来说,有效的标准遵循如下原则:一是符合所评价事物的质的规定性;二是得到坚实的理论支撑;三是符合实务可操作性;四是具有简约性。

遵循上述原则,基于管理会计工作及职业判断基础上,应用哲学中关于意向性的研究成果,本文把握人工智能中的图灵测试、“中文屋”论证思想测试、总体图灵测试等思想测试的精髓,提出了管理会计机器人智能判别的“四层六级”智能标准:第一层为功能智能(一级);第二层包括形式智能(二级)、内容智能(三级)和价值智能(四级);第三层为共情智能(五级);第四层为创新智能(六级)。“四层六级”的智能标准的基本思路是判断机器人是否能够像管理会计师一样,胜任管理会计工作,理解管理会计工作,能够与他人就管理会计工作进行“共情”,更重要的是是否能够创新性完成管理会计工作。具体标准层级见图3。

(一)管理会计工作的胜任标准,即功能智能(一级)

在这一层级中,管理会计机器人能够完成管理会计过程中的工作,人们无法区分是管理会计师完成还是机器人完成该管理会计工作,但是机器人未能理解该管理会计工作,即机器人没有意向性的心智功能。功能智能的理论基础是功能主义理论,包括行为主义理论或计算主义理论。

(二)管理会计工作的理解标准,即个体心智智能

在这一层级中,管理会计机器人不仅通过机器人的功能主义的智能标准,而且,机器人能够理解该管理会计工作,即机器人具有意向性的心智功能。个体心智智能理论的基础是意向性理论。根据意向性的功能差异,可以细分为如下标准:

1.管理会计工作的形式理解标准,即形式智能(二级)

管理会计机器人不仅具有功能智能,而且能够理解该管理会计工作的语法含义,人们无法区分管理会计师与机器人关于管理会计工作语法含义的区别,即机器人具有语法指向的心智功能。形式智能的理论基础是意向性理论中的语法指向理论。

2.管理会计工作的内容理解标准,即内容智能(三级)

管理会计机器人不仅具有前两级智能,而且能够理解该管理会计工作的语义含义,人们无法区分管理会计师与机器人关于管理会计工作语义含义的区别,即机器人具有语义指向的心智功能。内容智能的理论基础是意向性理论中的语义指向理论。

3.管理会计工作的价值理解标准,即价值智能(四级)

管理会计机器人不仅具有前三级智能,而且能够理解该管理会计工作的语用含义,人们无法区分管理会计师与机器人关于管理会计工作语用含义的区别,即机器人具有语用指向的心智功能。价值智能的理论基础是意向性理论中的语用指向理论。

(三)管理会计工作的共情标准,即共情智能(五级)

管理会计机器人不仅具有前四级智能,而且能够基于管理会计工作与他人共情。人们无法区分基于管理会计工作上与之共情的主体是管理会计师还是机器人,即机器具有集体意向性的智能标准。共情智能的理论基础是他心理论或集体意向性理论。

(四)管理会计工作的创新标准,即创新智能(六级)

管理会计机器人不仅具有前五级智能,而且具有创新智能。人们无法区分管理会计工作的创新主体是管理会计师还是机器人,即机器人具有创新能力标准。创新智能的理论基础是灵感思维理论或自由意向性理论。

这里用笔者在《财务研究》的2021年第6期上发表的《重大灾变下企业财务理论的缺陷与突破:基于新冠肺炎疫情的启示》中的案例来说明管理会计机器人智能标准的划分。解决疫情等重大灾变情况下的困境,不仅需要解决单个经济主体的“活着”的问题,而且需要解决经济生态圈共同“活着”的问题。只有抱团防疫才能够解决疫情防控下所有企业的生存问题,而传统的财务理论无法解决COVID-19疫情下企业“活着”的问题。面对疫情等重大灾变下的财务状况(环境失衡、个体失衡的双失衡状态),不符合盈利条件、边际贡献为正的条件,却符合现金流为正的条件,应该接受此订单,才能够解决困境。当机器人不能够想出接受此订单,那么,机器人不具备“功能智能”;当机器人能够想出接受此订单,但是不能够理解接受此订单的管理会计工作(能通过图灵测试,却不能通过“中文屋”测试),则机器人具备“功能智能”;当机器人能够想出接受此订单,且能够理解接受此订单的管理会计工作,但不具有共情能力(能通过“中文屋”测试但不能通过全图灵测试),则机器人具备“理解智能”。

其中,“理解智能”可分为三个层级。语法指向的“形式智能”标准是指,机器人能够理解管理会计工作中逻辑上的真实性和精确性,例如,在系统失衡、个体企业失衡的双失衡状态下,企业经营方针是“活着”的方针,企业应采用如下公式:净现金≥0,付现收入-付现成本=净现金。语义指向的“内容智能”标准是指,机器人能够理解“接受此订单”的管理会计工作的经济含义。语用指向的“价值智能”标准是指,机器人能够理解“接受此订单”虽然不能够达到符合盈利条件、边际贡献为正的条件,却符合现金流为正的条件,从而解决企业“活着”的目的。

进入高层集体意向性的共情智能标准机器人,不仅具有理解能力的个体心智能力,而且具有集体意向性的智能能力,能够与其他心智主体获得相互理解、情感共通、价值共创的共情能力,则机器人具有“共情智能”。例如,机器人能够像管理会计师一样,不仅在完成“接受此订单”的管理会计工作过程中体现个体心智智能,而且能够体谅类似重大灾变情况下的困境,实现企业与其他经济组织“风险共担、收益共享”的共同“活着”。

最后,机器人不仅满足上述个体智能和群体智能外,机器人还能够创造性地完成管理会计工作,即机器人达到创新智能(六级)。如,机器人能够在重大灾变下想出“接受此订单”的现金为王的“活着”财务理论,构建重大灾变下的财务理论,将财务学的研究范式从还原论转型到复杂性科学理论,从借鉴物理学的“机械逻辑”转变到借鉴生命科学的“生物逻辑”。

七、“四层六级”管理会计机器人智能标准的应用与展望

(一)“四层六级”管理会计机器人智能标准实务操作的内在逻辑

“四层六级”管理会计机器人智能标准是一个智能逐渐提升的逻辑。第一层功能智能,第二层形式智能、内容智能、价值智能以及第三层的共情智能是围绕机器人是否胜任管理会计工作、管理会计机器人是否理解管理会计工作(知事)、管理会计机器人是否基于管理会计工作上懂得他人的情感与体验(懂人)的内在逻辑展开的。下一层级智能是上一层级智能的基础,没有下一层级智能就没有上一层级智能;上一层级智能包含下一层级智能,有上一层级智能就有下一层级智能。管理会计机器人的智能标准不能够跳级,如不能从“功能智能”直接跳到“共情智能”;同样,高层级的智能也不能够缺失中间智能而直接由底层智能组成,如“共情智能”不能缺失“形式智能”“内容智能”和“价值智能”。

(二)实务中构建管理会计机器人并非一定要达到所有层级的智能

本文提出“四层六级”管理会计机器人智能标准,是指出管理会计机器人构建时存在智能的层次差异和智能构建的方向,并非所有的管理会计机器人都要达到最高层级,人们可以根据自身需求开发出适合自己业务的管理会计机器人。六级的创新智能是机器人至今尚未能够达到的层次,但是,它却是未来超强人工智能下管理会计机器人智能构建的方向。在未来管理会计工作中,需要人与不同智能等级的管理会计机器人进行协同。

(三)当前“四层六级”管理会计机器人智能标准的操作模式

管理会计机器人智能判别的“四层六级”智能标准的实际应用与图灵测试一样,可以设计一个模拟做题游戏来进行鉴别。在这个游戏中,管理会计机器人与管理会计师被分隔在两间房子里,出题者让管理会计机器人和管理会计师分别完成管理会计业务中“四层六级”智能标准的问题。如果出题者无法区分出在相应智能层级标准下的问题是由管理会计机器人完成还是管理会计师完成,则表示管理会计机器人能够完成与管理会计师同样层次等级的管理会计问题,那么,管理会计机器人就具备该层次等级的智能水平。

管理会计机器人的智能标准应该随着人工智能技术的进步而发展,与时俱进。当前各个学派都在对人工智能从不同方向进行探索、攻关,特别是量子物理学理论也已经被引入到人类意识、心理学的研究中。或许在不久的未来,人类就能够建造出具有人类智能水平的管理会计机器人,从而让管理会计师从复杂的管理会计工作中解放出来,真正实现管理会计工作的人机协同。

主要参考文献:

[1]韩力群,涂序彦.多中枢自协调拟人脑研究及应用[M].科学出版社,2009.

[2]兰梅.意向性与内涵性——意向状态和对意向状态描述的语句[J].西南科技大学学报(哲学社会科学版),2022,39(4):68-74.

[3]李德毅,杜鹢.不确定性人工智能[M].国防工业出版社,2014.

[4]许金叶.面向未来会计:管理会计理论[M].中国财政经济出版社,2021.

[5]许金叶.智能会计理论基础:“会计信息系统论”的发展——纪念余绪缨教授诞辰100周年[J].财务研究,2022,(1):38-48.

[6]许金叶.会计块数据:探解会计智能机器人的数据悖论[J].财务研究,2022,(3):38-45.

[7]余绪缨.管理特性的转变历程与知识经济条件下管理会计的人文化趋向[J].财会通讯,2001,(10):3-7.

[8]钟义信.信息科学原理[M].北京邮电大学出版社,1988.

[9]Chisholm, R. The first person: An essay on reference and intentionality [M]. Cambridge: The Harvard Press Limited,1981.

[10]Chun, E., Youn, N. Spirituality on creative cognition: The roles of feelings of freedom and unconscious thought [J]. North American Advances, 2014,(2): 31-42.

[11]Harnad, S. Minds, machines and searl [J]. Journal Experimental and Theoretical Artificial Intelligence, 1989,(1): 5-25.

[12]Jackson, P.L., Meltzoff, A.N., Decety, J. How do we perceive the pain of others? A window into the neural processes involved in empathy [J]. Neuroimage, 2005, 24(3): 771-779.

[13]Jackson, P.L., Rainville, P., Decety, J. To what extent do we share the pain of others? Insight from the neural bases of pain empathy [J]. Pain, 2006, 125(1-2): 5-9.

[14]Searle, J. Minds, brains, and programs [J]. Behavioral and Brain Sciences, 1980,(3): 417-457.

[15]Turing, A. Computing machinery and intelligence [J]. Mind,1950, 59: 433-460.

[16]Vitell, S.J., King, R.A., Howie, K. Spirituality, moral identity, and consumer ethics: A multi-cultural study [J]. Journal of Business Ethics, 2016,(1): 147-160.

Intelligent Discrimination of Management Accounting Intelligent Robots

XU Jin-ye, LIU Qin

Abstract: Having humanoid awareness and thinking is the goal of creating a management accounting intelligent robot, and it is also the basis for discussing the discrimination on the intelligence of a management accounting robot. With the development of the social economy from the industrial economy to the digital economy, management accountants should not only have the ability to“understand things”and“understand people”in the process of actively performing management accounting work, but also have the“spirituality”of management accounting. The intelligent discrimination of management accounting robots is composed of the intelligence standard of“four hierarchies and six levels”. The first hierarchy is functional intelligence(level 1). The second hierarchy includes formal intelligence(level 2), content intelligence(level 3)and value intelligence(level 4). The third hierarchy is empathetic intelligence(level 5). The fourth hierarchy is creative intelligence(level 6). This paper has an in-depth exploration on the standard of“intelligence levels of management accounting robots”, and puts forward specific operable basis for the collaboration and integration of human, machine and physical in the field of management accounting. This paper enriches the theory of management accounting.

Key words: management accounting; robot; intelligence; standard

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号