- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第05期 > 财务研究2023年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第05期 > 财务研究2023年第05期文章 > 正文谁更倾向于战略变革:家族成员CEO还是职业经理人CEO?

时间:2023-11-16 作者:李安琪 童丽静 张 敏

[大]

[中]

[小]

摘要:

谁更倾向于战略变革:家族成员CEO还是职业经理人CEO?

李安琪 童丽静 张 敏

收稿日期:2022-07-22

基金项目:中国人民大学科学研究基金项目(21XNH140)

作者简介:李安琪,中国人民大学商学院博士研究生,香港城市大学商学院博士研究生;

童丽静,通讯作者,北京交通大学经济管理学院副教授;

张 敏,中国人民大学商学院教授,博士生导师。

摘要:本文以我国沪深A股家族企业为研究样本,研究了家族企业CEO来源对战略变革的影响。研究结果表明:相比于家族成员CEO,职业经理人CEO更倾向于进行战略变革。进一步研究表明,家族涉入程度越高,家族成员CEO与职业经理人CEO的战略变革水平差距越大;家族企业融资约束水平越高,家族成员CEO与职业经理人CEO的战略变革水平差异越小。此外,本文还发现,相比于家族成员CEO,职业经理人战略变革的绩效更好。本文的研究丰富了家族企业CEO来源与战略变革的文献,对家族企业进行战略变革具有一定的借鉴意义。

关键词:家族企业;CEO来源;战略变革

中图分类号:F276.5; F272 文献标志码:A 文章编号:2095-8838(2023)05-0096-09

一、引言

家族企业是我国...

谁更倾向于战略变革:家族成员CEO还是职业经理人CEO?

李安琪 童丽静 张 敏

收稿日期:2022-07-22

基金项目:中国人民大学科学研究基金项目(21XNH140)

作者简介:李安琪,中国人民大学商学院博士研究生,香港城市大学商学院博士研究生;

童丽静,通讯作者,北京交通大学经济管理学院副教授;

张 敏,中国人民大学商学院教授,博士生导师。

摘要:本文以我国沪深A股家族企业为研究样本,研究了家族企业CEO来源对战略变革的影响。研究结果表明:相比于家族成员CEO,职业经理人CEO更倾向于进行战略变革。进一步研究表明,家族涉入程度越高,家族成员CEO与职业经理人CEO的战略变革水平差距越大;家族企业融资约束水平越高,家族成员CEO与职业经理人CEO的战略变革水平差异越小。此外,本文还发现,相比于家族成员CEO,职业经理人战略变革的绩效更好。本文的研究丰富了家族企业CEO来源与战略变革的文献,对家族企业进行战略变革具有一定的借鉴意义。

关键词:家族企业;CEO来源;战略变革

中图分类号:F276.5; F272 文献标志码:A 文章编号:2095-8838(2023)05-0096-09

一、引言

家族企业是我国民营经济的重要组成部分。面对世界百年未有之大变局,家族企业适应力与应变力的重要性进一步凸显,及时有效的战略变革已经成为家族企业适应外部环境、保持竞争力的重要手段之一(祝振铎等,2018;朱晓文和吕长江,2019)。然而,在实践中许多家族企业并没有积极进行战略变革以适应环境,其中一大原因在于CEO的变革动力不足(Geletkanycz,1997)。高阶梯队理论认为,CEO的个人认知与决策对企业行为有重要的影响作用(Hambrick,2007)。在战略变革的研究场景中,例如,Herrnann和Nadkarni(2014)探究了CEO的大五人格对战略变革的影响,发现具有开放、外向心态的CEO更倾向于实施战略变革;韵江等(2021)发现过度自信CEO更倾向于进行战略变革。然而,根据我们对现有文献的掌握,较少有文献关注家族企业中CEO的来源如何影响家族企业的战略变革动机与变革绩效。本文拟基于CEO来源于家族内部还是外部经理人市场这一视角,实证检验CEO来源对家族企业战略变革的影响,进而对以往文献进行补充。

CEO来源(即CEO来源于家族内部还是外部经理人市场)是影响家族企业经营决策的重要因素。从理论上来说,相较于职业经理人CEO,家族成员CEO可能有更强的动机进行战略变革,也有可能缺乏战略变革的动力。一方面,家族成员CEO与企业的利益一致性更高,具有更多的专有资源,可能比职业经理人CEO更倾向于进行战略变革(陈志斌等,2017;顾露露等,2017);另一方面,职业经理人更倾向于承担风险、不依赖于传统路径(李婧等,2010;Nath和Mahajan,2017),也可能更倾向于进行战略变革。因此,家族企业CEO来源如何影响家族企业战略变革的动机及绩效有待实证检验。

本文的研究贡献主要体现在两个方面。首先,本文通过考察CEO来源对家族企业战略变革动机的影响,既从CEO来源的视角弥补了战略变革影响因素文献的不足,又对家族企业CEO来源的经济后果方面的文献进行了有益补充。其次,家族企业CEO来源与家族企业绩效的现有文献在研究结论上存在争议(Anderson和Reeb,2003;Bloom和Van Reenen,2007),本文的研究从战略变革这一新的视角对此进行了解释,并研究了家族涉入和融资约束对CEO来源与战略变革关系的调节作用。

本文其余部分安排如下:第二部分是文献回顾、理论分析与研究假设;第三部分是研究设计;第四部分是实证结果;第五部分是进一步分析;最后是研究结论。

二、文献回顾、理论分析与研究假设

(一)文献回顾

1.企业管理层对战略变革的影响

以往文献主要从管理层特征、管理层更替、董事会介入等视角对企业战略变革的影响因素进行研究。首先,根据高阶理论,由于管理层是战略变革的决策者与执行者,其经验与背景对战略变革具有直接影响。现有研究探索了多样的管理层特征,发现当管理层平均年龄更低(Wiersema和Bantel,1992)、具有开放与外向的性格(Herrnann和Nadkarni,2014)、过度自信(韵江等,2021)、任期更短(Finkelstein和Hambrick,1990;Wiersema和Bantel,1992)、学历更高(Wiersema和Bantel,1992)、专业异质性更高(Wiersema和Bantel,1992)、在学科领域有更多的专业训练(Wiersema和Bantel,1992)、面临业绩更大的期望差距(连燕玲等,2014)时,企业战略变革的程度更大。其次,管理层的更替也容易引起企业的战略变革。由于两届管理层的经验、价值观等具有差异,有着新观点、新背景的新管理层往往会打破组织惯性,引起战略变革(李维安和徐建,2014)。而这种关系也受到高管团队变更的类型、管理层过往工作经验、董事会的独立性、企业业绩情况等因素的影响(Barker和Duhaime,1997;Barron等,2011;Nath和Mahajan,2017)。最后,董事会的结构、人员特征及董事会与CEO的合作关系也会影响战略变革(Goodstein和Boeker,1991;Hoskisson等,1994;Boyd等,2011;Oehmichen等,2017)。

2.家族企业CEO来源的经济后果

家族成员参与企业管理是家族企业区别于非家族企业的特征之一(Chrisman等,2013)。现有文献中关于家族企业CEO来源对家族企业经营绩效及企业价值的影响,形成了不一致的研究结论。

一些文献认为聘任家族成员作为CEO有利于企业经营管理,并提出了以下几类观点。第一,家族成员CEO与家族之间的血缘关系造成了CEO与企业之间独特的经济与情感关系,这种关系使得家族管理降低了第一类代理成本(陈德球等,2013)。当家族企业CEO由家族成员担任时,家族企业的所有权和控制权在一定程度上实现了统一(Villalonga和Amit,2008),因此CEO更倾向于追求家族企业长期价值的最大化(Oswald等,2009;王琨和徐艳萍,2015;顾露露等,2017)。第二,家族成员CEO具有外部职业经理人所不具备的关于家族企业的专有资源。家族成员CEO对家族企业的价值观、管理理念、经营诀窍等隐性知识的全面了解与深入认识,与企业中人员和供应链上下游也积累了更深厚的信任(苏启林和朱文,2003;Chung和Luo,2012;于飞和刘明霞,2013;李艳双等,2017),因此能够有效地管理家族企业,进而提高企业绩效。

但是也有文献认为,相较于家族成员CEO,职业经理人CEO更有利于提升家族企业的业绩。第一,以往文献认为,职业经理人CEO的专业能力整体高于家族成员CEO(Bennedsen等,2007)。这一方面是因为家族成员CEO是在有限的家族成员中挑选而出的,而职业经理人市场则提供了大量有能力的职业经理人可供家族企业选择(Andres,2008;王玉春和姚凯丽,2017)。另一方面是因为,职业经理人CEO在任职之前可能在其他企业拥有相关的管理经验,掌握了更为丰富的专业知识,眼界更开阔,经营管理能力更强,更能适应剧烈的环境变化(Barach等,1988;Bertrand等,2008;Nath和Mahajan,2017)。第二,从社会情感目标的角度来看,家族成员CEO出于情感因素,可能会给予家族成员更多特权,降低对家族成员行为的约束(Schulze等,2003;李婧等,2010)。相反,职业经理人的目标则较为单一,通常表现为通过不断提升企业价值以追求薪酬及作为经理人的个人声誉(Ward,1997),因此可能更有利于家族企业业绩的提升。

(二)理论分析与研究假设

CEO对企业的战略制定拥有举足轻重的话语权(Harris和Ogbonna,2007)。在家族企业中,不同来源的CEO进行战略变革的动机可能存在较大差异。具体而言,CEO是否来源于家族内部(或外部职业经理人市场)既可能会对家族企业战略变革产生促进作用,也可能对战略变革产生抑制作用。

一方面,相较于职业经理人,家族成员CEO可能更倾向于进行战略变革。现有文献普遍认为,当家族企业CEO由家族成员担任时,CEO同时是企业的所有者与管理者,肩负传承家族财富的期望,更倾向于追求家族企业长期价值的最大化(Oswald等,2009;顾露露等,2017)。因此,当外部环境发生变化时,家族成员CEO有更强的动机对企业进行战略变革以期实现优异业绩。而当职业经理人担任家族企业CEO时,所有权和经营权的分离使得职业经理人在制定企业战略决策时可能会掺杂更多私利动机(许静静,2016;贾子超等,2017)。为了避免战略变革失败可能带来的声誉损失与解雇风险,职业经理人有可能倾向于保守经营。

与此同时,家族成员CEO往往在家族企业中长期任职,更有机会基于更长期的视野对家族企业的经营管理进行判断和决策,执行恰当的战略变革(Ridge等,2014),而职业经理人CEO由于任期的限制可能更需要关注短期的企业发展,容易放弃战略变革。此外,当家族企业CEO由家族成员担任时,由于家族成员CEO拥有更多关于家族企业的专有知识(Gao和Jain,2011),更了解家族企业的发展历史及经营特点,而且家族成员之间的强纽带关系能够强化家族企业内部对战略变革决策的认同感和支持度(陈志斌等,2017),因此相较于普通的职业经理人CEO而言,家族成员CEO可能更有能力根据家族企业的实际情况进行战略变革。

但另一方面,相较于家族成员CEO,职业经理人CEO实施战略变革的动机也可能更强。家族成员CEO肩负着传承家族财富和保护家族企业基业长青的重任,一旦战略变革失败会影响到整个家族的命运,失败的代价较为惨重(Minichilli等,2010)。相反,战略变革失败对于职业经理人只会短暂影响其个人职业生涯,并不会给其生活带来太大实质性的改变,失败的代价相对较轻(李婧等,2010)。因此,家族成员CEO对战略变革失败的容忍度较职业经理人更低,面对剧烈变化的环境时更倾向于采取相对保守的策略,反而容易错失变革的最佳时机。另外,人的决策往往会依赖于过去的经验,家族成员CEO虽然更熟悉家族企业的各项业务,拥有关于家族企业的各种专有知识(Le Breton-Miller等,2004),但是在决策的时候也往往更容易误解新环境,固守原路径。而来自外部经理人市场的职业经理人CEO往往具有在其他企业与行业的工作经验,这有助于他们拓展认知广度、形成更广的战略视野(Crossland等,2014),因此更能促进战略变革的实施。不同公司的工作经验也会降低职业经理人CEO对企业现行战略的心理忠诚度(Hambrick等,1993;Nath和Mahajan,2017),因此倾向于进行战略变革。

综上所述,相较于职业经理人CEO,家族企业的家族成员担任CEO可能对家族企业战略变革发挥积极的促进作用,也可能因为更强的风险规避动机、因循守旧的行为习惯而放弃战略变革或错失战略变革的最佳时机。根据上述分析,本文提出以下竞争性假说:

假设1a:相较于职业经理人CEO,家族成员CEO更倾向于在家族企业中进行战略变革。

假设1b:相较于家族成员CEO,职业经理人CEO更倾向于在家族企业中进行战略变革。

三、研究设计

(一)变量与模型

为了检验CEO来源对家族企业战略变革的影响,本文建立如下回归模型:

被解释变量Changei,t+1为该企业t+1年的战略变革幅度。首先,参考以往研究(Triana等,2014;Oehmichen等,2017;Richard等,2019),关注了六类与企业战略行动紧密相关的资源的变动,包括研发投入程度(研发投入/营业收入)、广告强度(销售费用/营业收入)、非生产性的经常性支出(非营业性支出/营业收入)、固定资产更新程度(固定资产净值/固定资产原值)、财务杠杆(负债/资产)和存货水平(存货净值/营业收入)。其次,对于每一个战略资源的维度,都计算出企业i在t至t+1年间六个维度的变动的绝对值。再次,参考Finkelstein和Hambrick(1990)、Richard等(2019),对这六个绝对值分别进行了行业层面的标准化,即减去各行业的均值并除以各行业的标准差。最后,对标准化后的六个维度变动进行加总,即为企业i在t+1年的战略变革程度。Changei,t+1取值越大,企业i在t+1年的战略变革幅度越大。

表1 变量定义

解释变量为CEO_Origin,当CEO由家族成员担任时,CEO_Origin取值为1,否则取值为0。若CEO_Origin的估计系数显著为负,说明相较于家族成员CEO,职业经理人CEO更倾向于在家族企业中进行战略变革。

借鉴现有文献的做法(Bednar等,2013;Oehmichen等,2017),本文在模型中控制了一系列影响战略变革的企业特征与高管特征。企业层面的控制变量包括:企业规模(Size)、资产收益率(ROA)、资产负债率(Lev)、自由现金流(FreeCashFlow)、固定资产比率(PPE)、流动比率(CurrentRatio)、董事会规模(DirSize)、董事会独立性(OutDir)、机构投资者投资比例(InsInvestor)、企业上市年龄(FirmAge)和市场竞争度(HHI)。高管相关的控制变量包括:CEO性别(Female)、CEO年龄(CEOAge)、两职合一(Dual)、CEO持股情况(CEOShare)和是否内部晋升(InterPromotion)。另外,本文还控制了年度和行业固定效应,并在企业层面进行了聚类处理。

具体的变量定义见表1。

(二)样本选择

本文的研究样本为2007~2019年我国沪深上市家族企业。根据现有文献的做法(许静静和吕长江,2011;陈德球等,2013;Xu等,2015),本文将家族企业界定为最终控制人为自然人或者家族的企业。由于战略变革所需的研发支出数据是自2007年开始大量披露的,因此本文的样本起始年份为2007年;为了剔除新冠肺炎疫情对本文研究的影响,因此本文的样本结束年份为2019年。本文采用的相关财务、公司治理、家族企业高管特征等数据来自CSMAR数据库。对于初始数据,进行了如下处理:(1)剔除了金融行业的公司样本;(2)剔除了企业战略变革、CEO来源及相关财务数据缺失的公司;(3)为了消除异常值的影响,对所有连续变量进行了1%水平的Winsorize处理。最终得到13 366个公司年度观测值,其中CEO为家族成员的观测值共7 389个,CEO为职业经理人的观测值共5 977个。

四、实证结果与分析

(一)描述性统计

表2报告了模型(1)中各变量的描述统计结果。从全样本的描述性统计结果来看,战略变革(Change)的均值为0.0128,标准差为1.3357;CEO来源(CEO_Origin)的均值为0.5528,说明样本中有55.28%的CEO为家族成员。控制变量的描述性统计显示,CEO平均年龄为48岁,40.83%的CEO同时担任董事长职务,CEO平均持股9.7810%,88.02%的CEO是从企业内部晋升的。其余变量均处于正常范围内。

表2 主要变量的描述性统计

(二)主回归的实证结果

表3报告了模型(1)的回归结果。列(1)未加入任何固定效应,在列(2)与列(3)依次加入了年度与行业固定效应。列(3)回归结果显示,CEO来源(CEO_Origin)的回归系数在1%的置信水平上显著为负,回归系数为-0.1407,t值为-4.10。这支持了假设1b,即相比于家族成员,职业经理人CEO更有可能进行战略变革,这主要是因为职业经理人CEO更能突破企业惯性路径,也有更强的风险承担动机。另外,其余控制变量的回归结果显示:年龄较小、兼职董事长、持股比例较高、从外部公司空降的CEO更倾向于进行战略变革;当企业的规模较小、盈利能力较低、固定资产占比较低、自由现金流匮乏、流动比率较高、机构投资者持股比例较高、上市时间较长时,企业进行战略变革的可能性比较高。

(三)稳健性检验

1.倾向得分匹配法

为了缓解遗漏变量带来的潜在内生性问题,本文使用经过PSM匹配的样本再次运行了模型(1)。具体而言,使用模型(1)的所有控制变量作为PSM匹配的协变量,通过最近邻匹配为家族成员CEO的观测值一对一匹配了职业经理人CEO的观测值,在匹配样本中再次检验CEO来源与家族企业战略变革的关系。

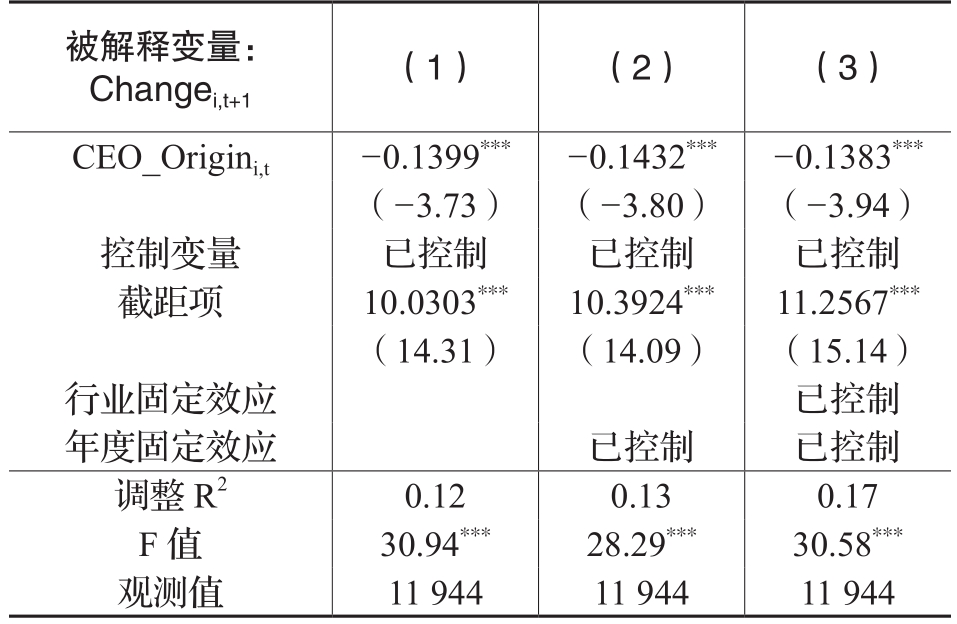

表4展示了匹配样本中模型(1)的回归结果。表4的列(3)显示,在匹配样本中,战略变革(Change)与CEO来源(CEO_Origin)的估计系数在1%的水平上显著为负(系数为-0.1383,t值为-3.94),与本文主检验表3的回归结果一致。

2.工具变量法

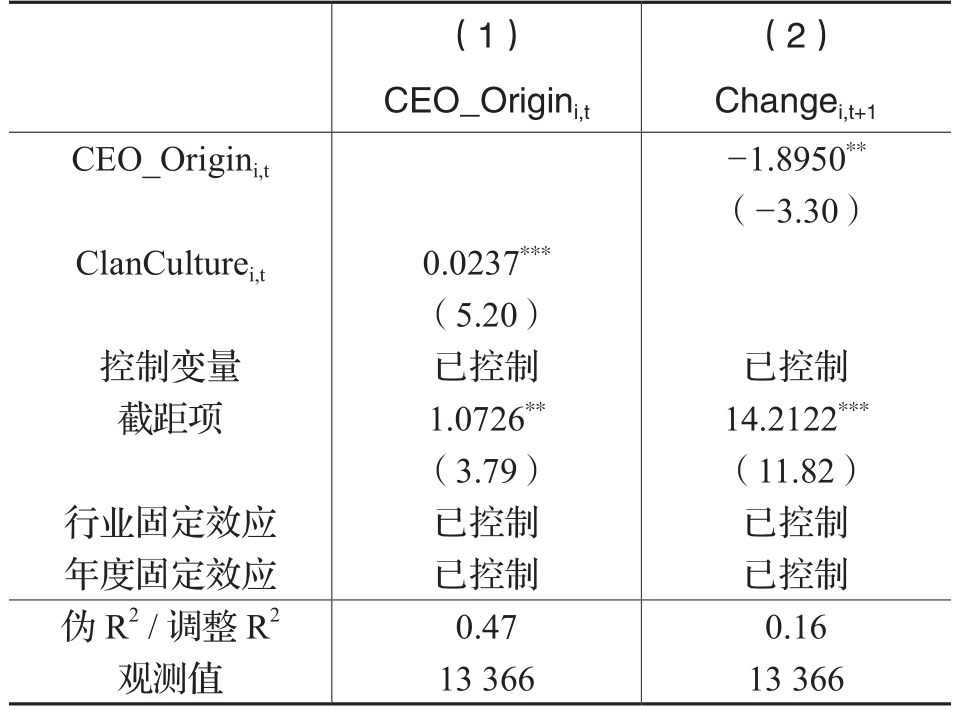

CEO来源与家族企业战略变革两者之间的关系可能存在因逆向因果导致的内生性问题。例如,有战略变革需求的家族企业有可能更加偏向于聘请某一类特定种类的CEO,来帮助家族企业推进战略变革。为了缓解潜在的内生性问题,本文选取企业所在地的宗祠数量的对数(ClanCulture)作为工具变量,采用2SLS来缓解自选择问题。以往文献表明,受浓厚宗族文化熏陶的宗族对内部成员有更深的信任(Peng,2014),因而受到宗族文化熏陶的家族企业也有可能对家族成员管理企业给予更多信任。同时,宗族文化更浓厚的家族企业也会倾向于支持家族内部的CEO(Wang等,2022)。所以,本文认为,企业所在地的宗族文化会增强家族企业选择家族成员担任CEO的可能性。另外,并无文献显示,企业所在地的宗族文化会直接影响家族企业是否进行战略变革。因此,本文选取了企业所在地的宗族文化作为工具变量,并以当地的宗祠数量来度量宗族文化的程度。企业所在省份的宗祠数量数据来自于宗祠网。

表5展示了工具变量法的两阶段回归结果。表5的第(1)列显示了第一阶段的回归结果,宗族文化(ClanCulture)的估计系数在1%的水平上显著为正(系数为0.0237,t值为5.20),这表明宗族文化越浓厚,当地的家族企业更倾向于聘用家族内部CEO,与预期相符。表5的第(2)列对应第二阶段,展示了以宗族文化作为工具变量的回归结果。工具变量回归结果显示,CEO来源(CEO_Origin)的估计系数在5%的水平上显著为负(系数为-1.8950,Z值为-3.30),与本文主检验表3的回归结果一致。

表3 家族成员CEO/职业经理人CEO与战略变革

注:本文对回归模型中解释变量的标准误进行企业层面的聚类,括号中报告的是t值;***表示在1%水平上显著;**表示在5%水平上显著;*表示在10%水平上显著。下同

表4 稳健性检验:倾向得分匹配

表5 稳健性检验:工具变量法

注:列(1)括号中为t值,列(2)括号中为Z值

五、进一步分析

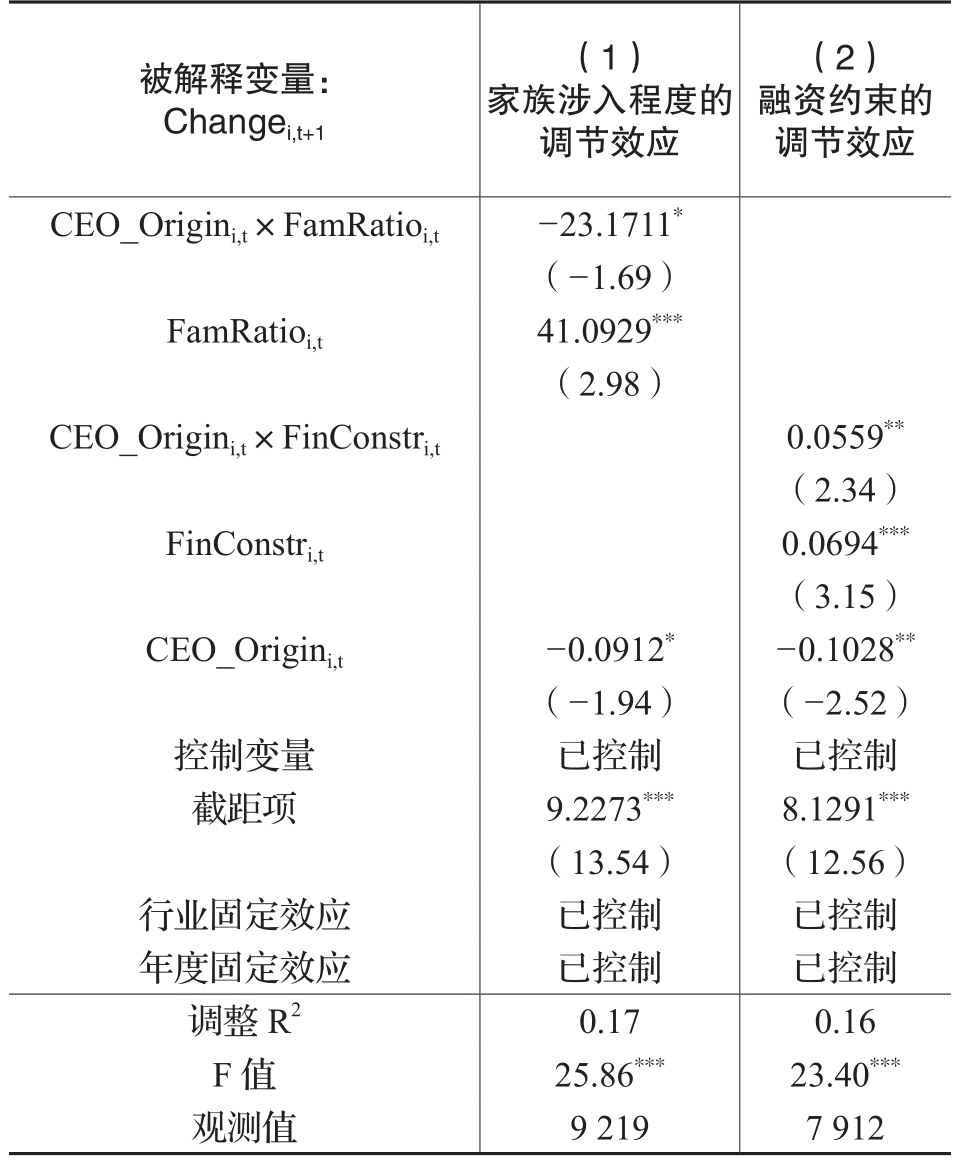

(一)家族涉入程度、CEO来源与战略变革

根据本文假设部分的理论分析,家族成员CEO较弱的战略变革动机也可能源于对家族成员财富与家族企业存续的过度重视,因而难以容忍战略变革的失败。当家族企业中家族成员占比较高时,家族企业的兴衰更与家族成员的利益、整个家族的财富息息相关,这会使得家族成员CEO在决策时因难以忍受变革失败的代价而不倾向于进行大幅的战略变革。因此,本部分使用家族企业中家族成员占比来度量家族涉入程度,试图考察家族涉入程度是否会影响家族成员CEO与职业经理人CEO的战略变革差距。具体地,在模型(1)的基础上,加入家族涉入程度(FamRatio)与CEO来源(CEO_Origin)的交互项,构建模型(2)并重新进行回归:

其中,FamRatio等于家族企业中家族成员总人数除以家族企业总人数。其他变量都与模型(1)保持一致。

表6的第(1)列展示了模型(2)的回归结果,即家族涉入程度的调节效应的回归结果。表6第(1)列的回归结果显示,CEO是否来源家族内部与家族涉入程度的交互项(CEO_Origin×FamRatio)的估计系数为-23.1711,在10%的水平上显著为负,这说明当家族企业中家族涉入程度较高时,家族成员内部CEO与职业经理人CEO战略变革程度的差距会进一步扩大。

(二)融资约束、CEO来源与战略变革

战略变革的顺利实施需要充足资金的支持,融资约束严重的企业面临着更高的战略变革风险。本文认为,融资约束水平会削弱管理层进行战略变革的动力,从而降低家族成员CEO与职业经理人CEO的战略变革差距。在这一部分,本文将检验当融资约束水平不同时,CEO来源与战略变革之间的关系是否有差异。在模型(1)的基础上,加入融资约束水平(FinConstr)与CEO来源(CEO_Origin)的交互项,构建模型(3)并重新进行回归:

其中,FinConstr为融资约束的代理变量。参考Kaplan和Zingales(1997),本文以经营现金流、托宾Q、资产负债率、股利水平和现金持有水平等指标构建融资约束的代理变量。若FinConstr的值越大,则企业面临的融资约束水平越高。其他变量都与模型(1)保持一致。

表6的第(2)列展示了模型(3)的回归结果,即融资约束对于主回归的调节作用。回归结果显示,CEO来源与融资约束(CEO_Origin× FinConstr)的估计系数在5%的水平上显著为正(系数为0.0559,t值为2.34)。这说明当企业面临较高的融资约束水平时,家族成员CEO与职业经理人CEO战略变革程度的差异会减少。

表6 家族涉入程度与融资约束的调节效应

注:由于调节变量在一些样本中缺失,该表的样本与主回归的样本不完全一致

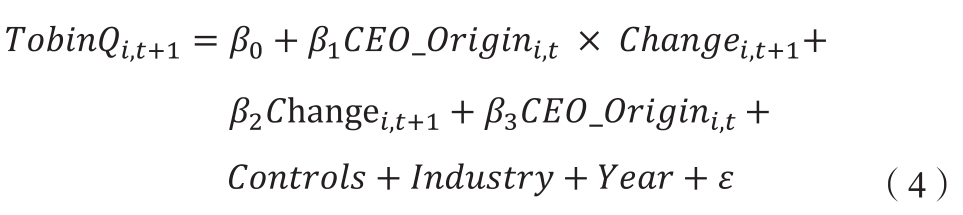

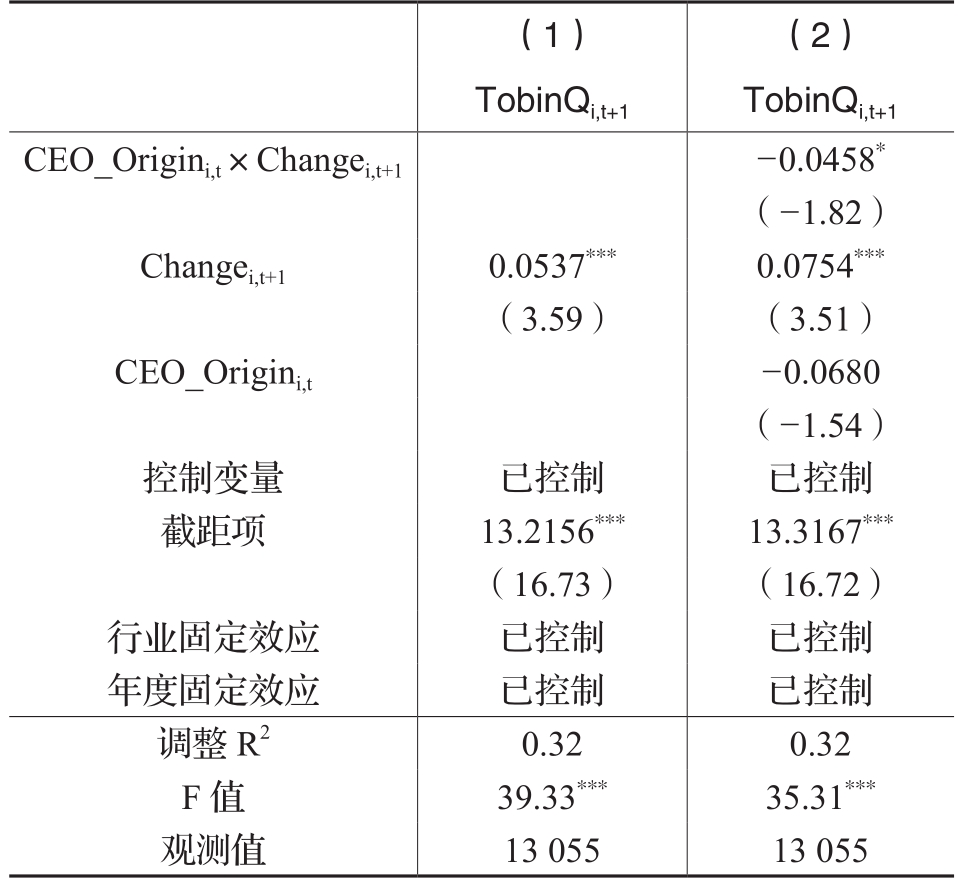

(三)CEO来源与战略变革绩效

本文的主检验发现相比于家族成员,职业经理人CEO更愿意进行战略变革。那么,职业经理人CEO战略变革的绩效也会优于家族成员吗?为了回答这个问题,本部分拟进一步检验CEO来源对家族企业战略变革绩效的影响。具体地,将CEO来源(CEO_Origin)与战略变革(Change)进行交乘,以企业业绩(TobinQ)为因变量构建了线性回归模型(4)并运行回归:

模型(4)中,被解释变量TobinQ i,t+1为个股t+1年的托宾Q,等于个股的市值与总资产之比。我们关心的解释变量为CEO_Origin × Change,它反映了家族成员CEO进行战略变革之后与职业经理人CEO战略变革之后的业绩差距。其他控制变量的定义与模型(1)一致。

表7报告了模型(4)的回归结果。回归结果显示,平均而言,战略变革对企业绩效有促进作用(Change的估计系数为0.0537,t值为3.59),但是相较于家族成员CEO,职业经理人CEO战略变革的业绩更好(CEO_Origin与Change的交互项的估计系数为-0.0458,t值为-1.82)。这可能是由于职业经理人CEO的视野更宽广,专业知识、管理能力以及适应新环境的能力更强,能更好地把握战略变革的方向和节奏,达到预期效果。

表7 家族成员CEO/职业经理人CEO与战略变革绩效

注:本文使用企业的下一期的托宾Q(TobinQi,t+1)作为企业市场业绩的代理变量,由于托宾Q在一些样本中缺失,该表的样本与主回归的样本不完全一致

六、结论与启示

本文以我国2007~2019年间的沪深上市家族企业为研究样本,实证检验了家族企业中家族成员CEO与职业经理人CEO的战略变革程度差异。研究结果发现,相比来源于家族内部的CEO,外部经理人市场的CEO更倾向于进行战略变革。进一步研究表明,当家族涉入程度较高时,家族成员CEO有更强的动机寻求企业的稳定,这会进一步扩大家族成员CEO与职业经理人CEO的战略变革差距;当企业面临严重的融资约束时,家族成员CEO与职业经理人CEO战略变革程度的差距较小;相比于家族成员CEO,职业经理人战略变革的绩效更好。

从本文的研究结果中可以得到以下启示:研究发现,面对复杂多变的市场环境,与职业经理人相比,家族成员担任CEO时企业进行战略变革的程度较低,且战略变革的绩效较弱。因此,对于聘任家族成员担任CEO的家族企业,董事会、投资者等内外部监督主体应当积极发挥治理作用,在必要时促进家族企业有效及时地开展战略变革。与此同时,对于有计划进行战略变革的家族企业,可以通过外聘职业经理人或在高管团队中引入外部人才来提高企业的战略变革能力,从而提升战略变革的业绩。

主要参考文献:

[1]陈德球,杨佳欣,董志勇.家族控制、职业化经营与公司治理效率——来自CEO变更的经验证据[J].南开管理评论,2013,(4):55-67.

[2]陈志斌,吴敏,陈志红.家族管理影响中小家族企业价值的路径:基于行业竞争的代理理论和效率理论的研究[J].中国工业经济,2017,(5):113-132.

[3]顾露露,蔡良,雷悦.家族治理、所有权变更与企业创新——基于中国家族企业的实证研究[J].管理科学,2017,(2):39-53.

[4]贾子超,孙春兴,夏卓秀.家族参与会影响职业CEO薪酬业绩敏感性吗——基于中国上市公司的经验证据[J].金融评论,2017,(2):39-52.

[5]李婧,贺小刚,茆键.亲缘关系、创新能力与企业绩效[J].南开管理评论,2010,(3):117-124.

[6]李维安,徐建.董事会独立性、总经理继任与战略变化幅度——独立董事有效性的实证研究[J].南开管理评论,2014,(1):4-13.

[7]连燕玲,贺小刚,高皓.业绩期望差距与企业战略调整——基于中国上市公司的实证研究[J].管理世界,2014,(11):119-132.

[8]苏启林,朱文.上市公司家族控制与企业价值[J].经济研究,2003,(8):36-45.

[9]王琨,徐艳萍.家族企业高管性质与薪酬研究[J].南开管理评论,2015,(4):15-25.

[10]王玉春,姚凯丽.职业经理人引入对公司非效率投资的影响——基于上市家族企业的数据[J].南京审计大学学报,2017,(1):57-66.

[11]许静静.家族企业形成方式、控制权结构与高管来源[J].系统管理学报,2016,(5):881-887.

[12]许静静,吕长江.家族企业高管性质与盈余质量——来自中国上市公司的证据[J].管理世界,2011,(1):112-120.[13]韵江,宁鑫,暴莹.CEO过度自信与战略变革——基于“韧性效应”和“创造效应”的研究[J].南开管理评论,2022,(5):180-190.

[14]朱晓文,吕长江.家族企业代际传承:海外培养还是国内培养?[J].经济研究,2019,(1):68-84.

[15]祝振铎,李新春,叶文平.“扶上马、送一程”:家族企业代际传承中的战略变革与父爱主义[J].管理世界,2018,(11):65-79.

[16]Anderson, R.C., Reeb, D.M. Founding-family Ownership and Firm Performance: Evidence from the S&P 500 [J]. Journal of Finance, 2003, 58(3): 1301-1327.

[17]Bloom, N., Van Reenen, J. Measuring and Explaining Management Practices across Firms and Countries [J]. Quarterly Journal of Economics, 2007, 122(4): 1351-1408.

[18]Crossland, C., Zyung, J.Y., Hiller, N.J., Hambrick, D.C. CEO Career Variety: Effects on Firm-Level Strategic and Social Novelty [J]. Academy of Management Journal, 2014, 57(3): 652-674.

[19]Finkelstein, S., Hambrick, D.C. Top-Management-Team Tenure and Organizational Outcomes: The Moderating Role of Managerial Discretion [J]. Administrative Science Quarterly, 1990, 35(3): 484-503.

[20]Geletkanycz, M.A. The Salience of ‘Culture’s Consequences: The Effects of Cultural Values on Top Executive Commitment to the Status Quo [J]. Strategic Management Journal, 1997, 18(8): 615-634.

[21]Hambrick, D.C. Upper Echelons Theory: An Update [J]. Academy of Management Review, 2007, 32(2): 334-343.

[22]Hambrick, D.C., Geletkanycz, M.A., Fredrickson, J.W. Top Executive Commitment to the Status-Quo: Some Tests of Its Determinants [J]. Strategic Management Journal, 1993, 14(6): 401-418.

[23]Herrmann, P., Nadkarni, S. Managing Strategic Change: The Duality of CEO Personality [J]. Strategic Management Journal, 2014, 35(9): 1318-1342.

[24]Minichilli, A., Corbetta, G., MacMillan, I.C. Top Management Teams in Family‐Controlled Companies: ‘Familiness’,‘Faultlines’, and Their Impact on Financial Performance [J]. Journal of Management Studies, 2010, 47(2): 205-222.

[25]Nath, P., Mahajan, V. Shedding Light on the CMO Revolving Door: A Study of the Antecedents of Chief Marketing Officer Turnover [J]. Journal of the Academy of Marketing Science, 2017, 45(1): 93-118.

[26]Oehmichen, J., Schrapp, S., Wolff, M. Who Needs Experts Most? Board Industry Expertise and Strategic Change: A Contingency Perspective [J]. Strategic Management Journal,2017, 38(3): 645-656.

[27]Richard, O.C., Wu, J., Markoczy, L.A., Chung, Y. Top Management Team Demographic‐Faultline Strength and Strategic Change: What Role does Environmental Dynamism Play? [J]. Strategic Management Journal, 2019, 40(6): 987-1009.

[28]Villalonga, B., Amit, R. How do Family Ownership, Control and Management Affect Firm Value? [J]. Journal of Financial Economics, 2006, 80(2): 385-417.

[29]Xu, N., Yuan, Q., Jiang, X., Chan, K.C. Founder’s Political Connections, Second Generation Involvement, and Family Firm Performance: Evidence from China [J]. Journal of Corporate Finance, 2015, 33(3): 243-259.

Who are More Inclined to Conduct Strategic Change: Family CEOs or Unrelated CEOs?

LI An-qi, TONG Li-jing, ZHANG Min

Abstract: Using data of China’s A-share listed family firms, we study whether family CEOs or unrelated CEOs in family firms are more likely to engage in strategic change. Empirically, we find that unrelated CEOs are more inclined to engage in strategic change than family CEOs. Further analyses suggest that the relation between CEO origin and strategic change is more significant when a larger amount of family members work in the family firm, or the family firm is more financially constrained. Finally, we find that family CEOs underperform unrelated CEOs during strategic change. Overall, our study enriches the literature on the consequences of employing family CEOs or unrelated CEOs in family firms, and offers enlightening suggestions for strategic change in family firms.

Key words: family firms; CEO’s origin; strategic change

(责任编辑 周愈博)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号