- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第05期 > 财务研究2023年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第05期 > 财务研究2023年第05期文章 > 正文董责险与企业社会责任报告语调操纵——基于上市公司的实证证据

时间:2023-11-16 作者:郭 飞 黎俞宏

[大]

[中]

[小]

摘要:

董责险与企业社会责任报告语调操纵——基于上市公司的实证证据

郭 飞 黎俞宏

收稿日期:2023-03-13

基金项目:国家社会科学基金项目(20BJY029);2023年中南财经政法大学研究生创新教育计划硕士生实践创新课题(202311118)

作者简介:郭 飞,通讯作者,中南财经政法大学会计学院教授,博士生导师;

黎俞宏,中南财经政法大学会计学院硕士研究生。

摘要:本文利用文本分析方法,探究了董事高管责任保险(董责险)对于企业社会责任报告(CSR报告)语调操纵行为的影响。研究发现,董责险与CSR报告异常积极语调之间具有显著的负相关关系,表明董责险在提高CSR报告信息披露质量方面发挥了重要作用。机制检验发现,董责险主要通过发挥外部监督作用来约束管理层的权力,以及发挥管理层激励作用吸引优秀的人力资本,来降低管理层的寻租空间与自利动机,从而抑制了CSR报告的语调操纵行为。拓展性分析的结果表明,企业的内部治理能力、外部监督机制与董责险的监督激励作用之间总体呈互补关系,共同约束了管理层对CSR报告的语调操纵。此外,异质性分析结果表明,董责险对CSR报告异常积极语调的抑制作用在CSR报告强制披露组中更加显著,而基...

董责险与企业社会责任报告语调操纵——基于上市公司的实证证据

郭 飞 黎俞宏

收稿日期:2023-03-13

基金项目:国家社会科学基金项目(20BJY029);2023年中南财经政法大学研究生创新教育计划硕士生实践创新课题(202311118)

作者简介:郭 飞,通讯作者,中南财经政法大学会计学院教授,博士生导师;

黎俞宏,中南财经政法大学会计学院硕士研究生。

摘要:本文利用文本分析方法,探究了董事高管责任保险(董责险)对于企业社会责任报告(CSR报告)语调操纵行为的影响。研究发现,董责险与CSR报告异常积极语调之间具有显著的负相关关系,表明董责险在提高CSR报告信息披露质量方面发挥了重要作用。机制检验发现,董责险主要通过发挥外部监督作用来约束管理层的权力,以及发挥管理层激励作用吸引优秀的人力资本,来降低管理层的寻租空间与自利动机,从而抑制了CSR报告的语调操纵行为。拓展性分析的结果表明,企业的内部治理能力、外部监督机制与董责险的监督激励作用之间总体呈互补关系,共同约束了管理层对CSR报告的语调操纵。此外,异质性分析结果表明,董责险对CSR报告异常积极语调的抑制作用在CSR报告强制披露组中更加显著,而基于重污染行业的分组检验中并未发现有显著差异。本文为深入理解董责险对CSR报告语调操纵的治理作用提供了扎实的证据。

关键词:董责险;企业社会责任报告;语调操纵

中图分类号:F840.6 文献标志码:A 文章编号:2095-8838(2023)05-0069-15

一、引言

近年来,越来越多的上市公司发布企业社会责任报告(CSR报告),企业承担社会责任已经成为一种国际趋势(Albitar等,2020;Li等,2020;Chen等,2021;Gerged等,2021;Liao等,2021)。企业的社会责任表现愈来愈受到社会各界的关注,投资者在进行投资决策时也会更多考虑企业社会责任信息(Muslu等,2019)。为了满足广大利益相关者的需求,上市公司陆续披露CSR报告,向利益相关者展示其承担的社会环境责任,以提高企业的社会合法性(Ramus和Montiel,2005)、赢得利益相关者的信任(尹开国等,2012),并提高企业声誉(Aras和Crowther,2011)。我国披露CSR报告的A股上市公司由2010年的470家左右上升到2020年的1 000家以上。虽然发布CSR报告的企业数量成倍增加,但CSR报告中主要包含的是定性信息(尹开国等,2012;张秀敏等,2019);且由于证监会、交易所等并未对CSR报告披露内容与披露形式作出明确规定与指导,也没有形成统一标准,因此管理层有可能利用CSR报告进行印象管理(吉利等2016;张秀敏等,2019;陈华等,2021)。

语调操纵通常被认为是印象管理的一种微妙的形式,可以用来掩盖公司基本面的信息。语调操纵不是单纯地描述管理层在报告中使用多少积极或消极的词汇;相反,它需要区分语调的正常和异常水平。Huang等(2014)将语调操纵定义为管理层用来限制报告使用者的注意力,模糊或提高利益相关者对公司基本面理解的一种手段。Clarkson等(2020)指出,CSR报告披露的语言特征对报告使用者评估企业CSR表现产生影响,因为仅仅依靠专业的社会责任评级机构对CSR绩效的评分并不足以评估企业的社会责任绩效,而文本语调是语言特征的一个重要因素(Fisher等,2020)。已有研究发现,CSR报告的披露具有“掩饰效应”(田利辉和王可第,2017),上市公司的CSR报告普遍存在印象管理行为(陈华等,2021),CSR报告净正面的语调增加了企业的股价崩盘风险(黄萍萍和李四海,2020),环境绩效较差的企业更倾向于使用积极的语调在财务报告中披露与环境绩效相关的信息(Cho等,2010)。管理层是报告语调的主要设定者,由于企业所有权与控制权分离,管理层可能出于自身利益的考虑,倾向于对CSR报告进行印象管理,以影响利益相关者的决策,满足自身私利(Houston等,2019)。

董责险是指由企业或者企业与高管共同出资购买的,当被保人员因疏忽或者不当行为(非故意)而被指控并负有赔偿责任时,由保险公司代为赔付的一种职业责任保险。在欧美等发达国家,上市公司投保董责险的占比很高(Lin等,2013),有90%以上的美国上市公司为高管购买董责险(赖黎等,2019),而在我国,董责险的投保率较低,截至2020年年底,我国上市公司对董责险的投保率不到15%。

作为管理层风险转移的主要途径,董责险在公司治理中发挥的作用在学术界一直存在争议。一方面,董责险可以有效发挥外部监督作用,保险公司利用保险条款对管理层施加压力,约束管理层的行为,从而降低代理成本,提高内部控制质量,提高信息透明度(袁蓉丽等,2018;李从刚和许荣,2020;张十根和王信平,2021)。并且,董责险可以提高管理层的风险容忍度,激发其履职的积极性,从而提升企业价值,促进企业创新(赵杨和Hu,2014;胡国柳等,2019)。然而,另一方面,董责险也可能发挥“金色降落伞”的作用,加剧管理层的机会主义行为,增加企业的道德风险(郝照辉和胡国柳,2014;Jia和Tang,2018)。

基于上述背景,本文重点关注企业投保董责险后是否会影响(促进或抑制)CSR报告语调操纵这一机会主义行为?在众多包含定性信息的披露当中(比如年报、业绩说明会、盈余电话会议等),本文特别关注CSR报告文本语调的原因如下:(1)在绿色投资的浪潮下,企业承担社会环境责任越来越受到投资者等利益相关者的关注。CSR报告披露的主要是关于企业社会环境责任履行的信息,有助于利益相关者了解企业的经营状况以及未来发展潜能,提高企业的信息透明度与声誉,因此其对上市公司的财务信息起到了很好的补充作用(Melloni,2015;刘建秋等,2022)。(2)CSR报告具有披露内容繁杂、不够规范等特点(吴珊和邹梦琪,2022),增大了CSR报告语调被操纵的可能性。

本文以2010~2020年披露CSR报告的A股上市公司作为研究对象,利用文本分析技术,构建CSR报告异常积极语调指标,并通过多元回归模型考察了董责险对CSR报告语调操纵的影响。研究结果发现,上市公司投保董责险可以有效抑制CSR报告异常积极的语调,降低了管理层对CSR报告的语调操纵行为。

本文研究的主要贡献在于:(1)本文丰富了CSR报告文本语调的相关研究。现有研究主要聚焦于CSR报告净正面语调,鲜有文献通过构建CSR报告异常积极语调指标来进一步探究CSR报告异常积极语调的影响因素,更未有文献以投保董责险为切入点,探究董责险对CSR报告异常积极语调的作用。本文利用我国上市公司CSR报告的文本数据,构建CSR报告异常积极语调指标展开研究,对CSR报告文本语调研究具有增量贡献。(2)本文的研究结论支持了董责险在我国市场具有治理效应的观点。现有文献对于董责险的治理作用还存在争议,而本文探究了董责险降低CSR报告语调操纵行为的作用机理,发现董责险通过发挥外部监督作用来约束管理层的权力以及发挥管理层激励作用吸引优秀的人力资本入职公司来降低CSR报告语调操纵,为董责险具有公司治理效应提供了实证证据。

二、文献综述与研究假设

管理层是文本语调的主要设定者。董事会和CEO决定披露报告的语调,CEO的叙事语调是建立领导力的一种基本方式(Patelli和Pedrini,2015)。此外,Bozzolan等(2015)的研究表明,针对不同的报告,管理层会战略性地采用不同的披露方式,与不同的利益相关者进行沟通交流时也会采用不同的语调。董责险会对管理层的行为产生影响,关于董责险具体发挥了什么样的作用,学术界形成了三种假说:外部监督假说、管理层激励假说以及机会主义假说。

外部监督假说认为,投保董责险为企业引入了保险公司这一外部监督主体,保险公司在投保前会仔细调查客户企业的具体情况,评估企业各方面的风险,并据此设定保费,企业的风险越高,保费自然就越高;在购买董责险后,保险公司也会及时跟进上市公司的经营状况,约束管理层的机会主义行为,降低企业的代理成本,提高企业的信息透明度,由此发挥了外部监督作用(胡珺等,2016;袁蓉丽等,2018;赖黎等,2019)。鉴于CSR报告语调操纵也是管理层机会主义行为的一种,基于外部监督假说,董责险对管理层的自利行为具有外部监督作用,因此,董责险应该会抑制CSR报告语调操纵。

管理层激励假说认为,董责险对管理层具有风险兜底的作用,将管理层因疏忽或其他不当行为所应承担的风险转移给保险公司,提高了管理层对风险的容忍度,降低了管理层的履职风险,提升了管理层履职的积极性,从而减少了管理层的自利动机(赵杨和Hu,2014;胡国柳等,2019)。此外,投保董责险的企业更容易吸引优秀的人力资本,利用他们高超的专业知识为企业提供服务,激励他们作出更多有利于企业价值提升的决策,从而减少管理层的不道德行为(胡国柳等,2019)。由于董责险对管理层具有激励作用,那么管理层的业绩压力以及自利动机都会减少,从而降低管理层进行CSR报告语调操纵这一自利行为的可能性。

基于外部监督假说与高管激励假说,本文提出假设1a。

H1a:企业投保董责险对CSR报告语调操纵具有抑制作用。

与上述观点不同,机会主义假说认为,上市公司投保董责险可能会发挥“金色降落伞”的作用,削弱法律的威慑力以及降低高管的违法成本,容易引发管理层自利行为(Lin等,2013)。董责险对管理层的“风险兜底”作用,可能会降低董监高履职的勤勉程度,进而降低企业内部治理能力,激化企业中的代理问题,管理层更有可能满足个人私利,从而增加CSR报告语调操纵的可能性(凌士显和刘澳,2020)。基于此,本文提出假设1b。

H1b:企业投保董责险对CSR报告语调操纵具有促进作用。

三、研究设计

(一)样本选择

由于我国CSR报告在2010年及之后才开始大规模对外披露,本文选取2010~2020年披露CSR报告的A股上市公司作为研究对象,探究董责险对CSR报告语调操纵的影响。具体地,本文从巨潮资讯网下载CSR报告,利用文本分析技术获得语调数据,同时参照林晚发等(2022)、刘建秋等(2022)的研究,对样本进行以下处理:剔除金融行业的公司,剔除ST、*ST公司,剔除变量缺失的样本,并对连续型变量进行上下1%的缩尾处理,最后共得到5 683个公司—年度的样本数据。其中,董责险数据来源于CNRDS数据库,财务数据以及公司治理数据来源于CSMAR数据库。

(二)主要变量定义

1.董责险

参考胡国柳(2019)、赖黎等(2019)的研究,引入虚拟变量(DO)作为董责险的衡量方式,若上市公司本年度购买了董责险则取1,否则取0。

2.CSR报告异常积极语调

CSR报告语调是指上市公司管理层披露的社会责任报告所表达出的语气和感情。本文参考曾庆生等(2018)、章珊和卢德湖(2023)、梁思源和曾庆生(2023)的度量方法,利用Python爬取社会责任报告的PDF文件,并将PDF文件转化成TXT文件,再利用软件中的“Jieba”中文分词模块对所有TXT文件进行分词,并统计词频;分词的依据参考姚加权等(2021)构建的中文金融词典。将CSR报告净正面语调(Tone)定义为:(积极词汇﹣消极词汇)/(积极词汇+消极词汇)。此外,本文还借鉴Huang等(2014)的度量方法,将CSR报告净正面语调(Tone1)定义为:(积极词汇﹣消极词汇)/词汇总数。

CSR报告语调既是对上市公司当前经营状况以及未来发展前景的一种客观阐述,也可能包含了管理层主动选择的结果,即异常语调。借鉴Li(2010)、Huang等(2014)以及林晚发等(2022)的研究,通过计算如下模型(1)的残差项衡量CSR报告异常积极语调(ABTONE/ ABTONE1):

此外,本文选择的控制变量以及相关变量定义详细情况见表1。

(三)模型设计

表1 变量定义

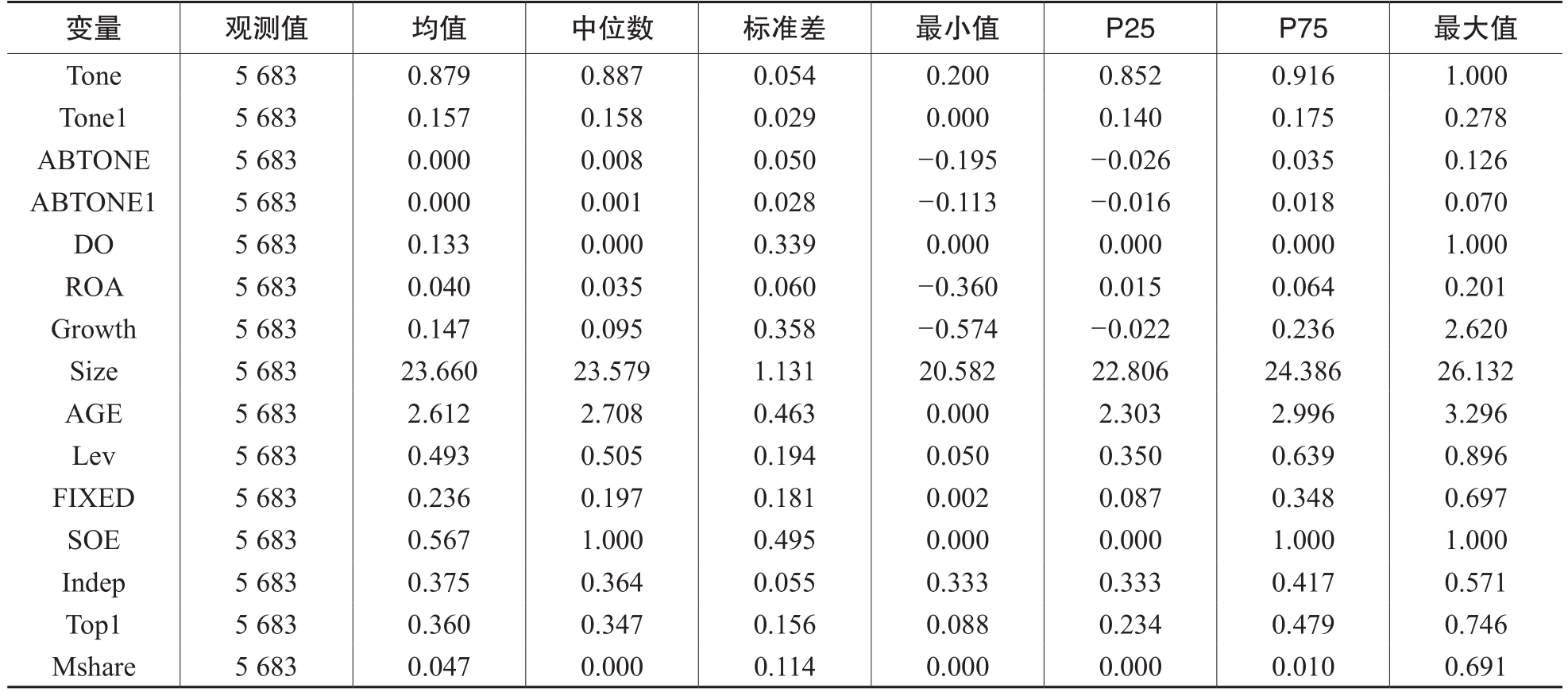

表2 描述性统计

参考林晚发等(2022)的研究建立如下模型(2)来探究董责险与ABTONE之间的关系。

四、董责险与CSR报告异常积极语调

(一)样本描述性统计分析

从表2描述性统计结果可以看出,Tone和Tone1的均值(0.879和0.157)和中位数(0.887和0.158)均为正数,表明CSR报告语调普遍乐观,与刘建秋等(2022)的计算结果基本一致。此外,本文还发现ABTONE与ABTONE1的均值都接近于0,但其数值在样本中有较大的波动,这为本文的研究提供了良好的基础。董责险(DO)均值为0.133,说明样本中购买董责险的上市公司占比为13.3%。控制变量与现有研究基本保持一致,不再赘述。

表3 变量间相关性分析

注:*、**、***分别代表在10%、5%和1%的水平上显著

(二)相关性分析

表3呈现了变量间的Pearson相关系数。结果显示,董责险(DO)与CSR报告异常积极语调之间呈显著负相关关系,表明投保董责险能够显著抑制管理层对于CSR报告的语调操纵行为,初步验证了假设1a。通过表3可以看出,各变量间的相关系数的绝对值最大为0.437,同时,检测出的VIF最大值为1.54,均值为1.27,说明选取的变量之间不存在多重共线性问题。

(三)单变量分析

本文借鉴胡国柳等(2019)的做法,以企业是否购买董责险进行分组,比较这两组上市公司CSR报告异常积极语调之间的差异。表4报告了单变量检验的结果:未购买董责险的样本公司CSR报告异常积极语调(ABTONE和ABTONE1)的均值分别为0.002和0.001,均高于购买董责险的样本公司CSR报告异常积极的语调(-0.015和-0.008),中位数的检验也证明了上述结论。本文对均值差异进行T检验,结果显示其在1%的水平上显著,这初步表明,投保董责险能够抑制CSR报告异常积极的语调,支持了假设1a。

(四)多元回归分析

为进一步考察董责险与CSR报告异常积极语调之间的关系,本文对模型(2)控制了年度固定效应和行业固定效应,并在模型中逐步加入控制变量进行回归分析,结果如表5所示。表5中第(1)~(4)列董责险(DO)的回归系数均为负(分别为-0.0186、-0.0102、-0.0203和-0.0112)并都在1%的水平上显著,表明董责险与CSR报告异常积极语调之间保持了显著的负相关关系,并且这种关系在控制了年度和行业固定效应以及变换CSR报告语调的衡量方式时依然存在,支持了本文假设1a,即董责险通过发挥公司治理作用来减少管理层对于CSR报告的语调操纵。

(五)稳健性检验

1.基于PSM倾向得分匹配

由于当前我国投保董责险的上市公司占比较少,因此董责险对于CSR报告异常积极语调的抑制作用可能是由于保险公司的筛选效应而不是董责险为公司带来的治理激励效应。即上市公司投保董责险可能需要经过保险公司的筛选,最终留下管理层对CSR报告语调操纵程度本身就很低的公司。为此,本文借鉴Chen等(2018)、胡国柳(2019)的做法,通过PSM模型来消除保险公司的筛选效应。本文通过PSM模型在未投保董责险的样本公司中选择与投保董责险的企业财务特征相似的公司进行配对。经过PSM配对后,新样本对照组与实验组之间的差异显著低于原样本,降低了对照组与实验组之间的筛选效应。表6列示了PSM配对后的回归结果,可以看出,董责险与CSR报告异常积极的语调之间的负相关关系保持显著,与前文研究结果相符。

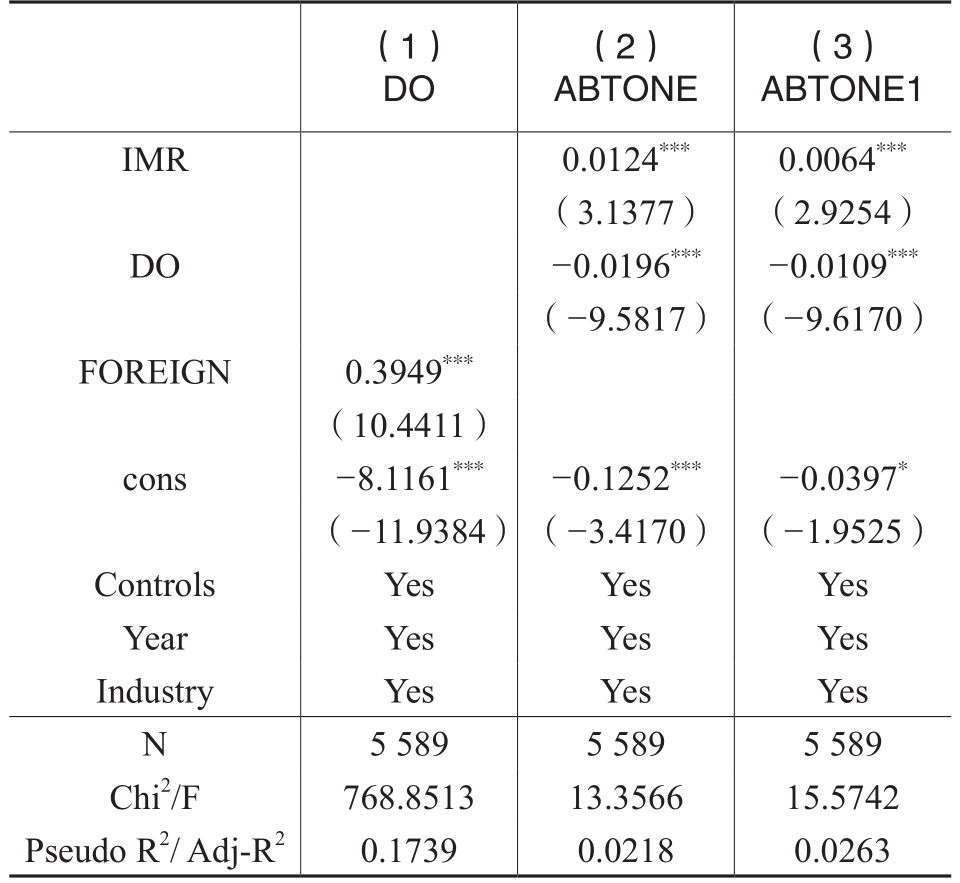

2.基于Heckman两阶段模型

表4 单变量分析

注:*、**、***分别代表在10%、5%和1%的水平上显著

表5 董责险与CSR报告异常积极语调回归结果

注:括号中标注的是经过聚类稳健标准误下的t统计量,*、**、***分别代表在10%、5%和1%的水平上显著,Year和Industry分别代表年度固定效应和行业固定效应,下同

表6 基于PSM模型的回归结果

企业投保董责险可能存在自选择的内生性问题,即CSR报告语调操纵程度高的企业,其高管可能会通过投保董责险来转移可能面临的职业风险。基于此,本文考虑利用Heckman两阶段模型对本文的结果进行重新估计。由于Heckman模型需要工具变量,本文加入了具有海外经历的独立董事人数变量FOREIGN。第一阶段由Probit模型计算得出IMR(逆米尔斯比率),并将其放入第二阶段的模型中进行回归,结果见表7。表7第(2)和(3)列结果显示,通过Heckman两阶段模型消除了可能的内生性问题后,董责险(DO)的系数依然为负且在1%的水平上显著,再次验证了本文结论。

3.自变量与控制变量滞后一期

在主检验的基本回归模型中,采用当期的董责险变量和控制变量对当期的CSR报告异常积极语调进行回归,可能存在反向因果等内生性问题。为此,本文将模型(2)中的董责险变量和控制变量滞后一期,与当期ABTONE和ABTONE1变量进行回归。回归结果如表8所示,结果显示,滞后一期董责险(DO)的回归系数依然为负,且都在1%的水平上显著,再一次验证了假设1a。

五、董责险约束CSR报告语调操纵的作用机理

(一)董责险与管理层权力

表7 基于Heckman两阶段模型的回归结果

注:样本数量的变化主要由于FOREIGN存在缺失值

基于代理理论,管理层权力越大,寻租空间越大,从而更有概率做出有利于自身利益而损害股东和公司价值的决策(刘星等,2012)。现有研究表明,管理层的权力越大,企业高管更有机会获得超额薪酬、企业过度投资的可能性越大(刘剑民等,2019;郭宏等,2020)。由于管理层是CSR报告的主要决策者,管理层权力越大,其对CSR报告的操纵行为就越容易。因此,管理层权力越大,通过操纵CSR报告异常积极语调来满足私利的可能性就越大。

如果上市公司投保董责险可以约束管理层权力,且通过上述分析可知管理层权力对CSR报告语调操纵行为具有影响,那么管理层权力可以作为董责险影响CSR报告异常积极语调的一个可行的影响机制。为了检验此影响机制,选取两职合一来衡量管理层权力(Power)指标,董事长与总经理为同一人时,管理层权力较大,取值为1,否则取值为0。从表9的第(1)列可以看出,董责险与当期管理层权力的回归系数为-0.0378,在5%的水平上显著。这说明,企业投保董责险可以发挥外部监督作用,能够有效约束管理层权力,从而能够降低管理层寻租空间,增加其对CSR报告进行操纵的难度,进而减少CSR报告语调操纵行为。

(二)董责险与人力资本

对于企业的经营和管理而言,人力资本发挥着重要的作用。上市公司投保董责险可以降低董监高的履职风险,从而吸引优秀的人才进入公司。管理层是上市公司的主要经营决策者,也是CSR报告披露的主要负责人。因此,管理层是否优秀必然会对CSR报告的披露质量具有重要影响。已有研究表明,具有高学历的高管可以促进企业环境绩效的提升(孟科学和杨荔瑶,2017),并且与企业环境责任披露制度绩效显著正相关(赵萱等,2015)。本文借鉴这一思路,企业投保董责险可以吸引优秀的人力资本进入公司,促使其为公司提供更加专业的服务,有效发挥管理层的职能,减少对CSR报告语调操纵的动机。

表8 董责险与控制变量滞后一期的回归结果

注:样本数量的变化主要由于滞后一期的DO和控制变量存在缺失值

基于人力资本理论,接受高水平教育的人,其知识、技术和信息存量都显著提升,因此教育水平是人力资本的关键指标(Becker,1964)。本文选取董监高平均学历和高管团队平均学历变量来衡量优秀的人力资本。基于上述分析,董责险的回归系数预期应该显著为正。表9中第(3)至第(6)列的回归结果表明,董责险(DO)的回归系数分别为0.1129、0.1034、0.1128和0.1062,且分别在1%、1%、5%、和5%的水平上显著。说明企业购买董责险能够有效吸引优秀的人力资本,提高公司内部治理能力,减少管理层对CSR报告语调的操纵动机,与理论预期相符。

六、拓展性分析

基于前文的理论分析,企业投保董责险主要通过发挥外部监督作用以及对管理层的激励作用抑制了管理层的语调操纵行为。基于此逻辑,董责险发挥的监督与激励作用与企业的内部治理能力、外部监督机制之间是互补还是替代作用?投保董责险后CSR报告语调操纵行为的减少为企业带来什么样的经济后果?CSR报告的披露形式以及企业所属行业的不同,董责险对CSR报告异常积极语调的抑制作用是否会有所差异?下面,本文将对此做进一步分析与讨论。

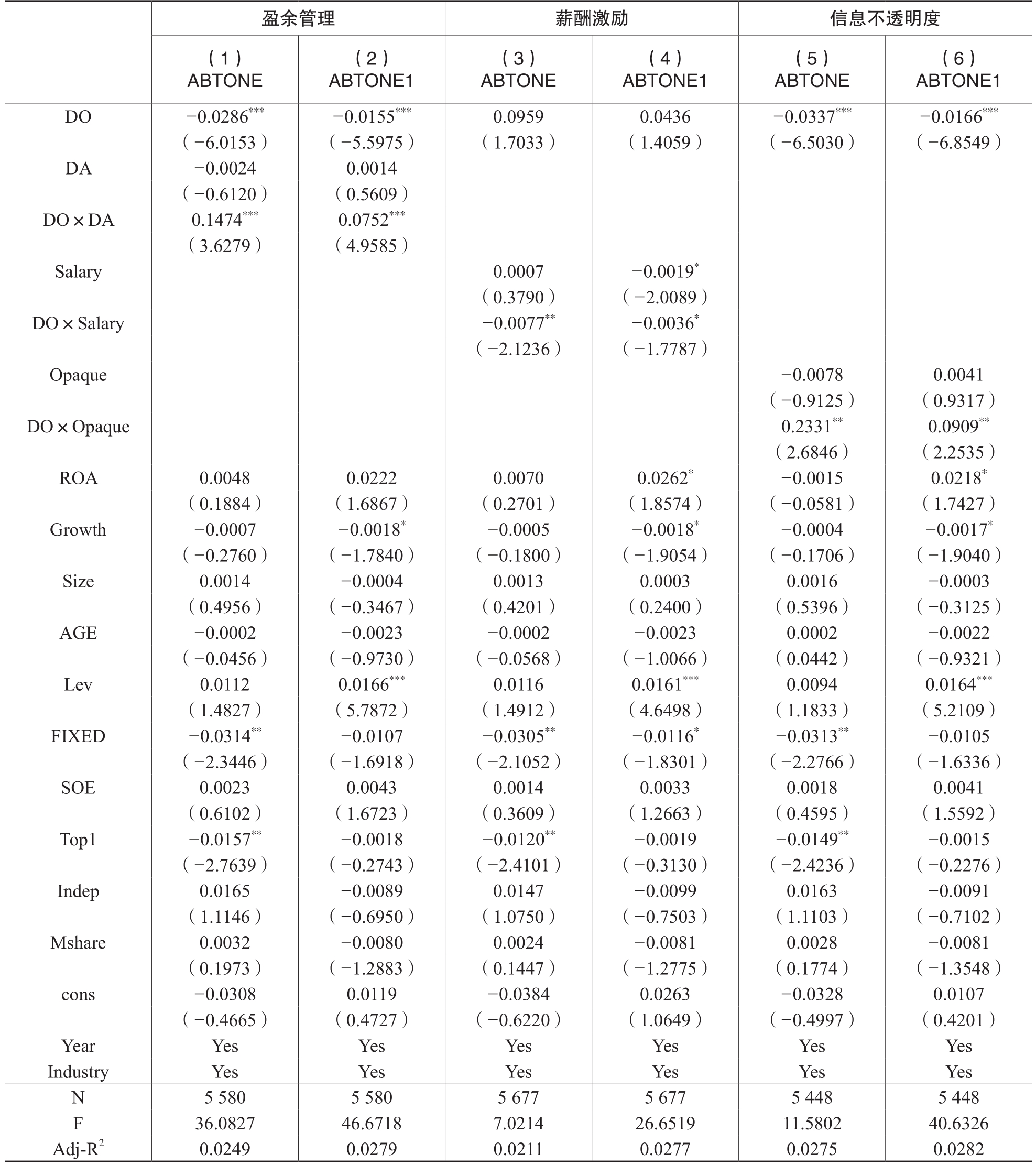

(一)董责险与内部治理能力:互补还是替代

表9 董责险抑制CSR报告异常积极语调的作用机理

1.盈余管理

高管的盈余管理行为会误导利益相关者对企业业绩的判断、降低资本市场的资源配置效率以及损害企业的投资效率(Chen等,2011)。为了检验董责险与盈余管理之间可能存在的替代或者互补效应,进而对CSR报告语调操纵的影响,本文在模型(2)中加入了盈余管理(DA)以及董责险与盈余管理的交乘项(DO×DA)来探究。盈余管理指标采用Dechow(1995)修正的Jones模型计算并取绝对值得出。回归结果如表10的第(1)~(2)列所示,董责险与盈余管理交乘项的系数在1%的水平上显著为正(系数分别为0.1474和0.0752),即企业盈余管理程度越高,越会削弱董责险对CSR报告语调操纵的抑制作用,说明董责险与内部治理能力之间具有互补作用。

2.薪酬激励

根据代理理论,管理层倾向于以个人目标最大化而不是股东利益最大化进行公司决策。对高管进行薪酬激励是股东缓解代理冲突的一种方式(张十根和王信平,2021)。已有研究表明,董责险的风险兜底作用与薪酬激励之间可能存在互补关系,也可能存在替代关系(胡国柳等,2019)。参考李从刚等(2020)的研究,本文选取高管前三名薪酬总额加1取自然对数来衡量薪酬激励(Salary),在模型(2)中加入薪酬激励(Salary)变量以及董责险与薪酬激励的交乘项(DO×Salary)进行回归分析。表10第(3)~(4)列显示,董责险与薪酬激励交乘项(DO×Salary)的回归系数分别在5%和10%的水平上显著为负,说明薪酬激励强化了董责险对于CSR报告语调操纵的抑制作用,薪酬激励这一内部治理机制与董责险这一外部监督激励机制之间具有良性互补作用,这与胡国柳等(2019)以及凌士显和刘澳(2020)的研究结论一致。这可能是因为,一方面,薪酬高的高管对于风险的容忍度较低,而董责险具有风险兜底作用,降低了管理层因企业业绩不佳而带来的损失,减少了管理层利用CSR报告语调进行操纵可能性。另一方面,董责险的监督激励作用提高了薪酬业绩敏感性,增加了薪酬契约的有效性,从而加强了薪酬激励的治理作用,使得高管与股东的目标趋向一致(李从刚等,2020),降低了管理层利用CSR报告进行语调操纵的机会主义行为。

表10 董责险、内部治理能力与CSR报告异常积极语调

注:样本数量的变化主要因为DA、Salary和Opaque具有缺失值

3.信息不透明度

企业较高的信息透明度有助于利益相关者监督管理层的机会主义行为,公司的内部治理能力更强。信息透明度发挥的治理作用与董责险发挥的监督激励作用之间是互补关系还是替代关系,这种关系是如何影响CSR报告异常积极语调的?本文为了解决上述问题,在模型(2)中加入信息不透明度(Opaque)、董责险与信息不透明度的交乘项(DO×Opaque)进行回归分析,信息不透明度指标的衡量参考了权小锋等(2018)的研究,选用过去三年可操纵性应计盈余管理绝对值的平均值,Opaque越大,说明企业的信息不透明度越高。表10第(5)~(6)列中的回归结果显示,DO与Opaque交乘项(DO×Opaque)的系数在5%的水平上显著为正(系数分别为0.2331和0.0909),说明信息不透明度削弱了董责险对CSR报告异常积极语调的抑制作用。这可能是由于,企业的信息不透明度越高,保险公司与公司的信息不对称性越大,对管理层的监督作用越小。此结果同样表明,董责险与内部治理能力是互补的。

(二)董责险与外部监督机制:互补还是替代

1.机构投资者持股比例

机构投资者具有较强的信息搜集以及分析能力,不仅可以在市场中传递信息,提高企业的信息透明度与信息披露质量(Ajinkya等,2005);也可以通过持有上市公司股份,改善股权结构,参与企业决策,监督管理层行为,提高治理能力(袁蓉丽等,2021)。因此,机构投资者持股比例越高,企业信息披露质量越好,对于公司外部治理的作用就越明显。机构投资者持股比例的外部治理作用与董责险发挥的监督激励作用之间的关系是互补还是替代,对于CSR报告语调操纵行为又具有什么样的影响?为了解决上述问题,本文在模型(2)中加入机构投资者持股比例(INST)、董责险和机构投资者持股比例的交乘项(DO×INST)进行回归分析,结果如表11第(1)~(2)列所示。董责险与机构投资者持股比例的交乘项(DO×INST)与CSR报告异常积极语调之间在10%的水平上显著负相关(系数分别为-0.0342和-0.0250),说明机构投资者持股比例越高,董责险对于CSR报告异常积极语调的抑制作用越明显,机构投资者持股这一外部监督机制与董责险之间发挥着良性互补作用。

2.媒体监督

媒体监督在企业与利益相关者的信息交流中发挥着不可替代的作用。他们既是公众与企业的沟通渠道,又发挥着外部监督的作用,督促企业积极承担社会环境责任。在一定程度上可以提高企业的信息透明度,减少社会公众与企业之间的信息不对称性,进而约束管理层的自利行为(袁蓉丽等,2021)。因此,媒体监督作为一个有效的外部监督机制,对于董责险监督激励作用的发挥具有什么样的影响,进而如何影响CSR报告异常积极的语调?为此,本文在模型(2)中加入媒体监督(Media)变量,以及董责险与媒体监督的交乘项(DO×Media)来进行探究。媒体监督变量的衡量方式为:若在报刊和网络标题提到上市公司的名字数量加1取对数大于行业中位数则取1,否则为0。回归结果如表13的第(3)和(4)列所示。从表11第(3)和(4)列可以看出,CSR报告异常积极语调(ABTONE和ABTONE1)与董责险和媒体监督的交乘项(DO×Media)在5%的水平上显著负相关(系数分别为-0.0163和-0.0080),说明媒体监督强化了董责险与CSR报告异常积极语调之间的负相关关系,媒体监督与董责险这两个外部监督机制之间实现了良性互补。这可能是由于媒体监督降低了保险公司与企业之间的信息不对称,加强了保险公司对企业管理层的监督约束作用,降低了管理层对CSR报告语调的操纵,从而更好地提升了CSR报告的信息披露质量。

3.分析师跟踪

分析师可以发挥外部监督作用(Chen等,2015),通过实地调研获得企业内部信息,具有较强的专业分析能力以及相对的独立性,可以对上市公司的管理层进行直接或者间接的监督,增加管理层的外部压力,减少管理层的自利行为(张十根和王信平,2021)。为了探究分析师追踪的作用,本文在模型(2)中加入分析师追踪(Analysis)变量以及董责险与分析师追踪的交乘项(DO×Analysis)进行回归分析。表11第(5)~(6)列的回归结果显示,交乘项(DO×Analysis)的回归系数为负(分别为-0.0116和-0.0078),且在1%的水平上显著,说明分析师追踪这一外部监督机制与董责险之间实现了良性互补,即分析师追踪强化了董责险对于CSR报告异常积极语调的抑制作用,帮助保险公司识别CSR报告语调操纵行为,从而提高了CSR报告信息披露的真实性。

(三)异质性分析

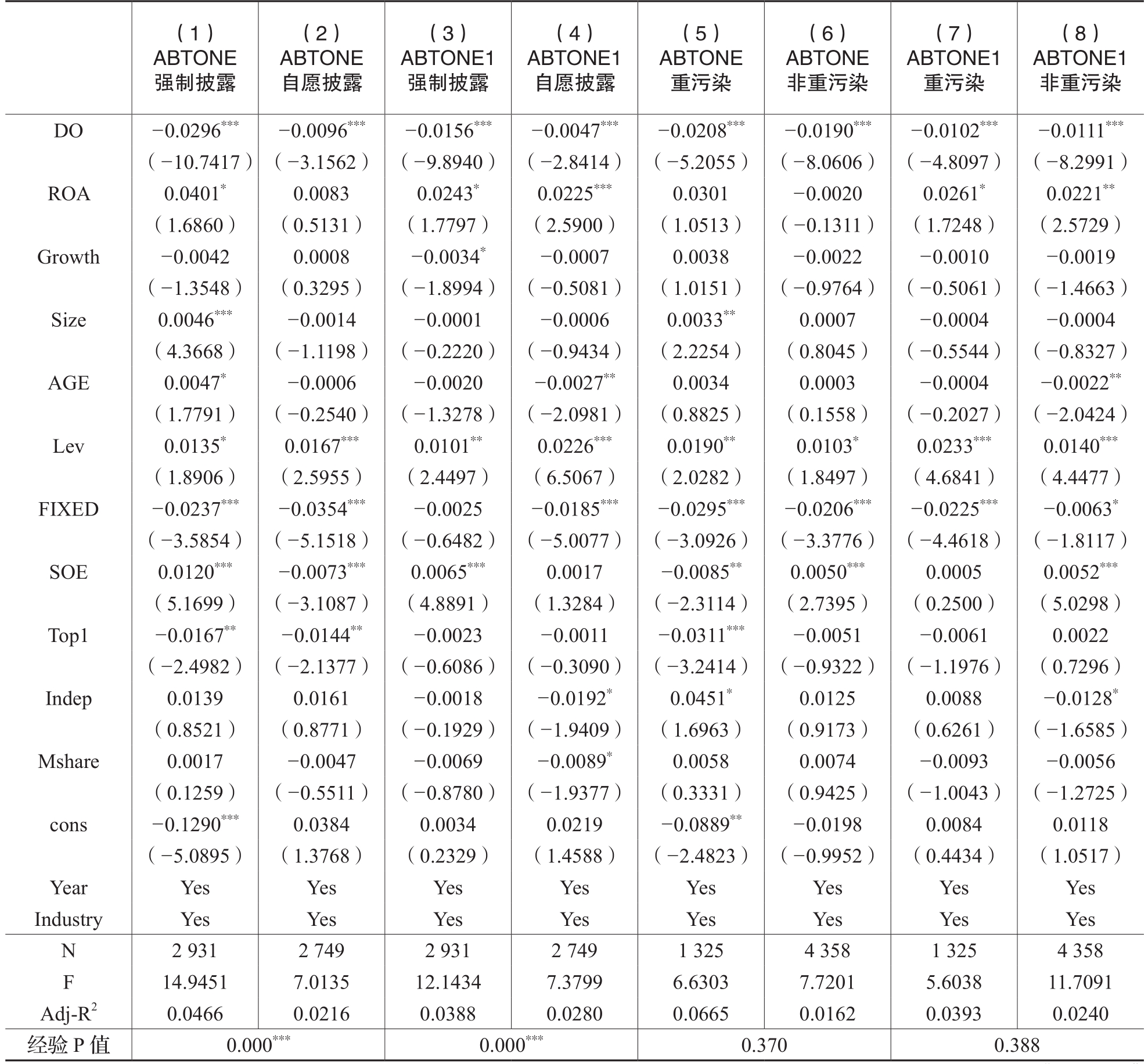

1.CSR报告的披露形式

现阶段,我国CSR报告的披露方式分为强制披露和自愿披露两类,按照上交所和深交所规定,强制披露的上市公司均属于各类成分股板块,其内部治理水平与其他上市公司相比相对较高,面临的外部监督和审核压力较大,能有效约束管理层的机会主义行为(黄萍萍和李四海,2020;刘建秋等,2022)。参照上文结论,董责险抑制CSR报告语调操纵发挥的监督激励作用与企业的内部治理能力、外部监督机制之间均具有互补作用,本文推测董责险对于CSR报告异常积极语调的抑制作用可能在强制披露样本组更显著。本文为了验证上述猜想,按照CSR报告的披露形式对样本公司进行分组检验,结果如表12所示。表12的第(1)~(4)列的回归结果表明,董责险(DO)的回归系数在强制披露组和自愿披露组均在1%的水平上显著为负,其中强制披露组的系数为-0.0296,明显小于自愿披露组的系数-0.0096,系数差异检验的经验P值为0.000,通过了显著性检验。经验P值的计算本文参考连玉君(2010)的研究,利用“自抽样法(Bootstrap)”进行组间差异的显著性检验。以上结果表明,董责险对于CSR报告异常积极语调的抑制作用在强制披露组中更加显著,验证了上述猜想。

表11 董责险、外部监督机制与CSR报告异常积极语调

注:样本数量的变化主要是因为INST、Media和Analysis具有缺失值

2.是否属于重污染行业

党的二十大报告指出,推动绿色发展,促进人与自然和谐共生。重污染行业企业是社会环境中污染物的直接生产者,利益相关者更加关注该行业的CSR报告(陈华等,2021)。因此,重污染行业的公司高管对CSR报告进行语调操纵的动机更强。而认购董责险的公司,通过发挥监督激励作用,约束了管理层的道德风险和逆向选择,吸引优秀的人力资本进入公司,提升了企业的治理能力。基于此,本文推测,董责险对于CSR报告异常积极语调的抑制作用将会在重污染行业中比较显著。本文将样本公司分为重污染行业和非重污染行业进行回归检验,分组标准参考刘运国和刘梦宁(2015)的研究,分组回归结果如表12第(5)~(8)列所示。具体来看,董责险(DO)与CSR报告异常积极语调(ABTONE和ABTONE1)的回归系数在重污染与非重污染行业均为负,且都在1%水平上显著,其中重污染行业的回归系数(-0.0208)小于非重污染行业的回归系数(-0.0190),说明重污染行业中董责险对于CSR报告语调操纵的抑制作用大于非重污染行业,但这种差异并未通过组间经验P值的检验(0.370)。说明董责险与CSR报告异常积极语调之间的负相关关系在是否为重污染行业的分组间并不具有显著差异。

表12 异质性分析

注:*、**、***分别代表在10%、5%和1%的水平上显著,Year和Industry分别代表年度固定效应和行业固定效应。“经验p值”用于检验组间DO系数差异的显著性,通过Bootstrap 1 000次得到

七、研究结论与启示

本文利用2010~2020年发布CSR报告的A股上市公司作为研究对象,以董责险这一外部治理机制为切入点,实证考察了董责险对于CSR报告异常积极语调的影响。实证结果表明:(1)企业投保董责险可以发挥外部监督与管理层激励的治理作用,抑制管理层对CSR报告进行语调操纵的机会主义行为。(2)董责险主要通过发挥外部监督作用约束管理层的权力,以及发挥管理层激励作用吸引优秀的人力资本,来抑制管理层对于CSR报告的语调操纵行为。(3)进一步分析表明,企业的内部治理能力越好(盈余管理水平越低、薪酬激励越高、信息不透明度越低)、外部监督机制越强(机构投资者持股比例越高、媒体监督越强、分析师追踪的团队数量越多),强化了董责险对CSR报告异常积极语调的负相关关系,说明董责险这一外部治理机制和企业内部治理能力、其他外部监督机制之间具有互补作用。(4)异质性分析的结果表明,在CSR报告强制披露组中,董责险对CSR报告异常积极语调的抑制作用更明显。但对是否为重污染行业的分组研究中,并未发现组间有显著差异,在重污染与非重污染组中,董责险均对异常积极语调有显著抑制作用。

本文的研究还存在如下启示:首先,政府有关部门需要针对CSR报告主要包含了定性信息这一特征出台相关规定,制定统一的CSR报告披露标准,以完善CSR报告的信息披露制度,提高CSR报告的披露质量,提高管理层对CSR报告进行语调操纵的成本。其次,利益相关者需要更多关注CSR报告中的定量信息,对CSR报告文本过度积极的语调需要提高警惕,多结合企业基本面的信息进行决策。最后,本文的结论支持了董责险具有治理作用的观点,企业可以通过为管理层投保董责险来减少管理层对CSR报告语调操纵的可能性。政府可以鼓励和引导更多的上市公司投保董责险。

主要参考文献:

[1]陈华,包也,孙汉.高管薪酬与社会责任报告的印象管理[J].上海财经大学学报,2021,23(4):76-90.

[2]郭宏,李婉丽,高伟伟.政治治理、管理层权力与国有企业过度投资[J].管理工程学报,2020,34(2):71-83.

[3]郝照辉,胡国柳.董事高管责任保险、私有收益与公司并购行为的研究[J].保险研究,2014,(12):78-89.

[4]胡国柳,赵阳,胡珺.D&O保险、风险容忍与企业自主创新[J].管理世界,2019,35(8):121-135.

[5]胡珺,胡国柳,汤泰劼.董事高管责任保险的公司治理效应:理论综述与研究展望[J].财务研究,2016,(6):89-96.

[6]黄萍萍,李四海.社会责任报告语调与股价崩盘风险[J].审计与经济研究,2020,35(1):69-78.

[7]吉利,张丽,田静.我国上市公司社会责任信息披露可读性研究——基于管理层权力与约束机制的视角[J].会计与经济研究,2016,30(1):21-33.

[8]赖黎,唐芸茜,夏晓兰,马永强.董事高管责任保险降低了企业风险吗?——基于短贷长投和信贷获取的视角[J].管理世界,2019,35(10):160-171.

[9]李从刚,许荣.保险治理与公司违规——董事高管责任保险的治理效应研究[J].金融研究,2020,(6):188-206.

[10]李从刚,许荣,路璐,李跃然.董事高管责任保险与高管薪酬—业绩敏感性[J].中央财经大学学报,2020,(11):57-72.

[11]连玉君,彭方平,苏治.融资约束与流动性管理行为[J].金融研究,2010,(10):158-171.

[12]林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[J].管理世界,2022,38(1):164-180.

[13]凌士显,刘澳.董事高管责任保险、管理层激励与企业创新——基于A股上市公司的实证研究[J].金融监管研究,2020,(9):50-65.

[14]刘建秋,尹广英,吴静桦.企业社会责任报告语调与资产误定价[J].会计研究,2022,(5):131-145.

[15]刘星,代彬,郝颖.高管权力与公司治理效率——基于国有上市公司高管变更的视角[J].管理工程学报,2012,26(1):1-12.

[16]刘运国,刘梦宁.雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察[J].会计研究,2015,(3):26-33.

[17]梁思源,曾庆生.客户MD&A语调影响供应商投资效率吗?[J].财务研究,2023,(1):45-57.

[18]孟科学,杨荔瑶.环境信息披露与企业环境绩效改善的管理者效应——基于中国重污染企业2011—2015年的数据分析[J].贵州财经大学学报,2017,(6):70-81.

[19]权小锋,徐星美,许荣.社会责任强制披露下管理层机会主义行为考察——基于A股上市公司的经验证据[J].管理科学学报,2018,21(12):95-110.

[20]田利辉,王可第.社会责任信息披露的“掩饰效应”和上市公司崩盘风险——来自中国股票市场的DID-PSM分析[J].管理世界,2017,(11):146-157.

[21]吴珊,邹梦琪.社会责任文本信息披露是否具有价值保护效应——基于企业违规处罚冲击的研究场景[J].现代财经(天津财经大学学报),2022,42(9):76-93.

[22]尹开国,刘小芹,陈思琴.公司社会责任信息的特征及披露方式研究[J].会计之友,2012,(28):93-95.

[23]袁蓉丽,孙沛楠,李瑞敬.董事高管责任保险对企业战略激进度影响研究——基于中国A股上市公司的实证分析[J].中央财经大学学报,2021,(4):101-113.

[24]袁蓉丽,文雯,谢志华.董事高管责任保险和财务报表重述[J].会计研究,2018,(5):21-27.

[25]姚加权,冯绪,王赞钧,纪荣嵘,张维.语调、情绪及市场影响:基于金融情绪词典[J].管理科学学报,2021,24(5):26-46.

[26]张十根,王信平.董事高管责任保险与会计信息质量——兼议经济政策不确定性的调节作用[J].保险研究,2021,(5):33-49.

[27]张秀敏,杨连星,高云霞,刘星辰.什么影响了社会责任报告中修辞语言的运用?[J].会计研究,2019,(6):20-26.

[28]章珊,卢德湖.高管从军经历与公司年报语调[J].财务研究,2023,(2):92-101.

[29]赵萱,张列柯,郑开放.企业环境责任信息披露制度绩效及其影响因素实证研究[J].西南大学学报(社会科学版),2015,41(3):64-74.

[30]赵杨,John Hu.董事及高管责任保险:激励还是自利?基于中国上市公司的实证检验[J].中国软科学,2014,(9):147-164.

[31]曾庆生,周波,张程,陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018,34(9):143-160.

[32]Ajinkya, B., Bhojraj, S., Sengupta, P. The association between outside directors, institutional investors and the properties of management earnings forecasts [J]. Journal of Accounting Research, 2005, 43(3): 343-376.

[33]Albitar, K., Hussainey, K., Kolade, N., Gerged, A.M. ESG disclosure and firm performance before and after IR: The moderating role of governance mechanisms [J]. International Journal of Accounting & Information Management, 2020, 28(3): 429-444.

[34]Aras, G., Crowther, D. Governance and the management of global markets [C]// Governance in the business environment, Emerald Group Publishing Limited, 2011, (2): 3-21.

[35]Becker, G. Human capital: A theoretical and empirical analysis, with special reference to education [M]. University of Chicago Press, 1964, 958-960.

[36]Bozzolan, S., Cho, C. H., Michelon, G. Impression management and organizational audiences: The FIAT group case [J]. Journal of Business Ethics, 2015, 126(1): 143-165.

[37]Chen, F., Hope, O. K., Li, Q., Wang, X. Financial reporting quality and investment efficiency of private firms in emerging markets [J]. The Accounting Review, 2011, 86(4): 1255-1288.

[38]Chen, S., Wang, Y., Albitar, K., Huang, Z. Does ownership concentration affect corporate environmental responsibility engagement? The mediating role of corporate leverage [J]. Borsa Istanbul Review, 2021, (21): S13-S24.

[39]Chen, T., Harford, J., Lin, C. Do analysts matter for governance? Evidence from natural experiments [J]. Journal of Financial Economics, 2015, 115(2): 383-410.

[40]Chen, Y. C., Hung, M., Wang, Y. The effect of mandatory CSR disclosure on firm profitability and social externalities: Evidence from China [J]. Journal of Accounting and Economics, 2018, 65(1): 169-190.

[41]Cho, C. H., Roberts, R. W., Patten, D. M. The language of US corporate environmental disclosure [J]. Accounting, Organizations and Society, 2010, 35(4): 431-443.

[42]Clarkson, P. M., Ponn, J., Richardson, G. D., Rudzicz, F., Tsang, A., Wang, J. A textual analysis of US corporate social responsibility reports [J]. Abacus, 2020, 56(1): 3-34.

[43]Dechow, P. M., Sloan, R. G., Sweeney, A. P. Detecting earnings management [J]. Accounting Review, 1995, 193-225.

[44]Fisher, R., Van Staden, C. J., Richards, G. Watch that tone: An investigation of the use and stylistic consequences of tone in corporate accountability disclosures [J]. Accounting, Auditing & Accountability Journal, 2020, 33(1): 77-105.

[45]Gerged, A. M., Albitar, K., Al‐Haddad, L. Corporate environmental disclosure and earnings management—The moderating role of corporate governance structures [J]. International Journal of Finance & Economics, 2021, 28(3): 2789-2810.

[46]Hamza, S., Jarboui, A. CSR or social impression management? Tone management in CSR reports [J]. Journal of Financial Reporting and Accounting, 2022, 20(3/4): 599-617.

[47]Houston, J. F., Lin, C., Liu, S., Wei, L. Litigation risk and voluntary disclosure: Evidence from legal changes [J]. The Accounting Review, 2019, 94(5): 247-272.

[48]Huang, X., Teoh, S. H., Zhang, Y. Tone management [J]. The Accounting Review, 2014, 89(3): 1083-1113.

[49]Jia, N., Tang, X. Directors’ and officers’ liability insurance, independent director behavior, and governance effect [J]. Journal of Risk and Insurance, 2018, 85(4): 1013-1054.

[50]Li, F. The information content of forward-looking statements in corporate filings—A naïve Bayesian machine learning approach [J]. Journal of Accounting Research, 2010, 48(5): 1049-1102.

[51]Li, Z., Liao, G., Albitar, K. Does corporate environmental responsibility engagement affect firm value? The mediating role of corporate innovation [J]. Business Strategy and the Environment, 2020, 29(3): 1045-1055.

[52]Liao, G., Hou, P., Shen, X., Albitar, K. The impact of economic policy uncertainty on stock returns: The role of corporate environmental responsibility engagement [J]. International Journal of Finance & Economics, 2021, 26(3): 4386-4392.

[53]Lin, C., Officer, M. S., Wang, R., Zou, H. Directors’and officers’ liability insurance and loan spreads [J]. Journal of Financial Economics, 2013, 110(1): 37-60.

[54]Melloni, G. Intellectual capital disclosure in integrated reporting: An impression management analysis [J]. Journal of Intellectual Capital, 2015, 16(3): 661-680.

[55]Muslu, V., Mutlu, S., Radhakrishnan, S., Tsang, A. Corporate social responsibility report narratives and analyst forecast accuracy [J]. Journal of Business Ethics, 2019, 154(4): 1119-1142.

[56]Patelli, L., Pedrini, M. Is tone at the top associated with financial reporting aggressiveness? [J]. Journal of Business Ethics, 2015, 126(1): 3-19.

[57]Ramus, C. A., Montiel, I. When are corporate environmental policies a form of greenwashing? [J]. Business& Society, 2005, 44(4): 377-414.

D&O Insurance and CSR Narrative Tone Management

——Empirical Evidence from Listed Companies

GUO Fei, LI Yu-hong

Abstract: Using text analysis method, this paper explores the influence of Directors’ and Officers’ Liability Insurance(D&O insurance)on CSR report narrative tone management.The study finds that there is a significant negative correlation between D&O insurance and the abnormally positive tone of CSR reports, indicating that D&O insurance plays an important role in improving the quality of information disclosure in CSR reports. The mechanism test finds that D&O insurance mainly uses external supervision to restrain the power of the management, and exerts the incentive of the management to attract excellent human capital to reduce the rent-seeking space and self-interest motivation of the management, thereby inhibiting the behavior of CSR narrative tone management. The results of the extended analysis show that there is a complementary relationship between the internal governance capability of the enterprise, the external supervision mechanism and D&O insurance, which together restrain the management’s manipulation of CSR report’s narrative tone. In addition, the results of heterogeneity analysis show that the inhibitory effect of D&O insurance on CSR report narrative tone management is more significant in the mandatory disclosure group of CSR reports, while no significant difference is found in the group test based on heavily polluting industries. The paper provides solid evidence for in-depth understanding of the governance role of D&O insurance on narrative tone management of CSR reports.

Key words: D&O insurance; CSR report; tone management

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号