- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第02期 > 财务研究2023年第02期文章 > 正文高管从军经历与公司年报语调

时间:2023-12-15 作者:章珊 卢德湖

[大]

[中]

[小]

摘要:

高管从军经历与公司年报语调

章 珊 卢德湖

收稿日期:2022-11-22

基金项目:福建省社会科学基金项目(FJ2021B156)

作者简介:章 珊,闽西职业技术学院讲师;

卢德湖,闽西职业技术学院教授。

摘要:本文以2017~2020年A股上市公司为样本,考察高管的从军经历对于公司年报语调的影响。研究发现,高管从军经历与公司年报语调呈显著正相关关系,表明高管从军经历使得公司年报语调更加积极。区分公司产权性质后发现,与国有企业相比,非国有企业高管从军经历与公司年报语调积极性之间的正相关关系更显著。经过稳健性检验后,上述结论保持不变。进一步研究发现,高管从军经历既增加了正面语调又减少了负面语调。文章丰富了高阶理论和公司年报语调的相关文献,具有一定的理论和现实意义。

关键词:从军经历;公司年报语调;产权性质;高阶理论

中图分类号:F272 文献标志码:A 文章编号:2095-8838(2023)02-0092-10

一、引言

近年来,随着大数据与人工智能的快速发展,学术研究从关注年报中传统财务信息逐渐拓展到了非财务信息,特别是文本信息。除传统的财务数字信息之外,非结构化的文本信息,如公司年...

高管从军经历与公司年报语调

章 珊 卢德湖

收稿日期:2022-11-22

基金项目:福建省社会科学基金项目(FJ2021B156)

作者简介:章 珊,闽西职业技术学院讲师;

卢德湖,闽西职业技术学院教授。

摘要:本文以2017~2020年A股上市公司为样本,考察高管的从军经历对于公司年报语调的影响。研究发现,高管从军经历与公司年报语调呈显著正相关关系,表明高管从军经历使得公司年报语调更加积极。区分公司产权性质后发现,与国有企业相比,非国有企业高管从军经历与公司年报语调积极性之间的正相关关系更显著。经过稳健性检验后,上述结论保持不变。进一步研究发现,高管从军经历既增加了正面语调又减少了负面语调。文章丰富了高阶理论和公司年报语调的相关文献,具有一定的理论和现实意义。

关键词:从军经历;公司年报语调;产权性质;高阶理论

中图分类号:F272 文献标志码:A 文章编号:2095-8838(2023)02-0092-10

一、引言

近年来,随着大数据与人工智能的快速发展,学术研究从关注年报中传统财务信息逐渐拓展到了非财务信息,特别是文本信息。除传统的财务数字信息之外,非结构化的文本信息,如公司年报语调,也能够为公司利益相关者的决策提供增量信息。国内外研究结果显示,文本信息中管理层语调能够为投资者、审计师、供应商等企业利益相关者的决策提供参考,进而对内部人交易行为(曾庆生等,2018)、股价崩盘(周波等,2019)、审计意见(李世刚和蒋尧明,2020)、供应商企业现金持有(底璐璐等,2020)等产生重要影响。虽然不少学者研究了公司年报语调的经济后果,但是较少学者关注到公司年报语调的影响因素。对公司年报语调影响因素的研究能够帮助利益相关者更加全面地了解其成因、更加理性地看待年报语调,进而减少利益相关者的非理性决策,促进资本市场健康稳定发展。

大量研究表明,高管个人特征对公司的财务决策具有重要影响,例如高管的从军经历(赖黎等,2014;董静和邓浩然,2021)。然而,目前尚没有文献对高管从军经历与年报语调的关系进行研究,本文将对此进行深入探讨,并考察该关系在不同产权性质企业下的异质性。

为了分析高管从军经历与公司年报语调之间的关系,以及上述关系在国有企业和非国有企业中产生的不同影响,本文使用2017~2020年中国A股上市公司样本数据,实证研究发现,高管从军经历使得公司年报语调更加积极,且这种作用在非国有企业中更为显著。

余文结构安排如下:第二部分为文献回顾与研究假设;第三部分为研究设计;第四部分进行实证分析;第五部分为稳健性检验;第六部分是进一步研究;最后是结论与启示。

二、文献回顾与研究假设

(一)文献回顾

1.高管从军经历相关文献

基于已有研究,高管的从军经历会影响他们的决策风格和领导方式。高阶理论认为,管理者背景特征会对企业的经营决策产生影响(Hambrick和Mason,1984)。烙印理论认为,个体的早期经历会对其后的行为习惯与思考方式产生持续的影响(Milanov和Fernhaber,2009)。因此,从军经历作为一项重要经历,会对高管的行为方式产生重要影响。众多研究探讨了有从军经历的高管对公司治理与财务决策产生的影响。这可能是因为,军队高难度、高强度的训练和生活模式培养了高管优秀的领导力(Wong等,2003),能够在公司目标执行、组织安排与监督检查等方面做得更好。Shamir等(1998)研究表明,有从军经历的CEO与其他CEO相比,抗压能力更强、目标更明确。Benmelech和Frydman(2015)研究发现,CEO的从军经历使其在面对压力和困难时,可以做出更优的选择。为人民服务的部队文化也促进这些高管建立了忠诚和道德的价值体系,这种价值观使得他们更具责任感与使命感,使得公司代理成本更低(权小锋等,2018),内部控制质量更高(廖方楠等,2018),更少发生欺诈行为(Benmelech和Frydman,2015),也更愿意承担社会责任(Chen等,2021)。此外,从军经历也可能使得高管存在过度自信、侵略性和冒险的倾向。赖黎等(2014)认为军队背景的高管偏好高风险,决策更为激进。董静和邓浩然(2021)研究发现,军旅背景董事长具有过度自信的特质,更愿意去承担风险以及进行战略变革。Malmendier等(2011)发现具有军事生活经验的CEO会奉行更为激进的策略。基于这种自信心与冒险心态,有从军经历的董事长更有可能增加公司债务水平(Malmendier等,2011;赖黎等,2016),提高并购倾向和并购支出(赖黎等,2017),也更倾向于推动公司创新(权小锋等,2019)。但是也有相反的观点认为,令行禁止的军队生活使得高管更加谨慎保守(Benmelech和Frydman,2015),导致公司研发支出减少从而不利于公司创新(罗进辉等,2017;Guo等,2020;Li和Rainville,2021)。因此,仍需要更多的证据来进一步深入探讨从军经历对高管决策的影响。

2.公司年报语调相关文献

已有研究表明,管理层讨论与分析具有丰富的文本信息,能够为公司利益相关者提供更多增量信息。1980年,美国证券交易委员会要求上市公司在其年度报告中披露管理层对于公司财务状况和经营结果的讨论与分析(MD&A)。2002年,我国开始实施“管理层讨论与分析”信息披露。年报中管理层讨论与分析文本信息的语调不仅包含了公司管理层对公司发展方向的态度,并且涵盖了对公司未来战略行为的展望(贺康和万丽梅,2020)。早期相关研究发现,管理层讨论与分析的内容能够影响企业绩效预测和市场参与者进行企业估值(Bryan,1997;Muslu,2015)。随着大数据与人工智能的快速发展,越来越多的研究开始关注管理层讨论与分析披露的语言学特征,例如可读性、语调以及话题等,认为这些特征同样可以为投资者、审计师、供应商等利益相关者预测公司未来发展方向提供增量信息。

管理层讨论与分析文本信息的语调具有丰富的信息含量,向外界传递出财务数字信息以外的管理层态度等增量信息,帮助利益相关者更好地理解公司现阶段发展状况以及未来战略方向,为预测企业未来经营面临的机遇、挑战以及风险提供前瞻性信息(Li,2010)。Davis和TamaSweet(2012)研究发现文本语调表明了管理层的态度,反映了公司的未来业绩。Feldman等(2010)认为,积极的语调可以提高短期的市场回报率。我国对公司年报语调的研究起步较晚,但近年来也取得了丰硕的研究成果。谢德仁和林乐(2015)研究结果发现,我国上市公司管理层语调有助于预测公司未来业绩。林乐和谢德仁(2017)研究认为,分析师会利用管理层语调信息来推荐股票。曾庆生等(2018)发现公司高管编制年报时存在操纵嫌疑,年报语调越积极,高管卖出股票越多。底璐璐等(2020)研究发现,客户的公司年报语调在供应链上存在传染效应,即客户的公司年报语调越消极,供应商企业则会持有更多的现金。林晚发等(2022)研究发现,管理层讨论与分析异常积极语调与企业未来破产风险、债务重组、债券信用评级显著相关。

然而,与公司年报语调经济后果的研究相比,探讨公司年报语调影响因素的文献相对较少(Patelli和Pedrini,2013;范合君和王思雨,2022)。基于这一背景,本文从高管个人背景特征出发,考察从军经历对于上市公司年报语调的影响。

(二)理论分析与研究假设

1.高管从军经历与公司年报语调

高管从军经历可能对公司年报语调产生重要影响,主要体现在以下两个方面。第一,早期在军队服役的经历,会使管理者在公司经营中显示出较高的自信特征(权小锋等,2019),高估企业的未来现金流(Hayward和Hambrick,1997),从而对公司年报中管理层讨论与分析的相关内容预期乐观,更愿意流露出正面的情感,同时减少负面的情感,使得公司年报中的语调更加积极。第二,军队训练和作战经历促使军人形成较高风险承受能力。有研究表明,经历过战争的军人退役后在做选择时会倾向于风险更大的选项(Killgore等,2008;Wansink等,2008)。如果管理者早期入伍受到部队环境的影响,其思维模式和性格特征在部队训练中变得更加具有冒险性,那么在后期退役加入企业后,在公司经营决策中可能会更加激进,愿意承担更高的风险,对公司未来的经营发展有着更高的热情和信心,由此增强公司年报语调的积极性。综上所述,本文提出以下假设:

表1 变量定义

H1:高管从军经历使得公司年报语调更加积极。

2.不同产权性质企业的影响

高管从军经历对公司年报语调的影响在产权性质不同的公司中可能存在较大差异。程新生等(2022)研究表明,当公司面临业绩压力时会对财务报告中的信息进行策略性披露,这意味着管理者会根据公司状况有意识地调整年报语气和表述内容。与国有企业相比,非国有企业更难获得社会资源(方军雄,2007),面临更大的融资约束。而定期对外发布的年报是市场投资者了解企业经营状况和未来发展的主要途径(史永东等,2021),为了吸引投资者并增强投资者信心,非国有企业更需要发布语调积极的年报来缓解融资约束。而且,由于不同产权性质企业中管理者决策的自由裁量权存在很大差异(赖黎等,2017),相较于国有企业,非国有企业中高管的决策权力和空间更大(赖黎等,2016),因此更容易将其自身性格特点折射到公司决策中去。对于国有企业高管而言,由于面临更大晋升压力,他们更有动机避免冒进犯错(李焰等,2011),从军经历更可能使其展现谨慎的品质,因此对年报语调的影响可能并不明显。相反,非国有企业的高管一方面更容易在公司管理与决策中发挥其自信与冒险的性格特点,另一方面也受到更少的监督与压力,从而会对公司年报语调保持更为积极的态度。综上可知,与国有企业相比,非国有企业中有从军经历的高管更可能发布语调积极的年报,因此本文提出以下假设:

H2:与国有企业相比,在非国有企业中高管从军经历与公司年报语调积极性之间的正相关关系更强。

三、研究设计

(一)数据来源

本文选取2017~2020年沪深两市A股上市公司作为样本。年报语调和从军经历的数据来自CNRDS数据库,其他数据来自CSMAR数据库。本文对初始数据进行以下操作:(1)剔除ST类样本;(2)剔除金融行业样本;(3)剔除数据缺失样本;(4)为了避免极端值影响,对所有连续变量进行上下1%缩尾处理。最终共得到12 545个观测值。

(二)变量定义

公司年报语调(MDA)。公司年报语调是指在公司年报中管理层讨论与分析(MD&A)部分,以文字信息的方式体现出的积极或者消极情绪(于芝麦,2022)。参考谢德仁和林乐(2015)的研究,本文在Loughran和Mc Donald(2011)的英文正负面词典基础上,根据中文语境扩充和完善词库,最终形成中文的基准词袋。在此基础上,使用Python编程软件对年报中MD&A部分出现的正面词汇和负面词汇分别进行统计,获得正面词汇数量和负面词汇数量。本文采用年报中MD&A部分的净正面语调对公司年报语调进行度量,用MDA来表示,MDA计算方法为MD&A中正面词汇数量与负面词汇数量之差占MD&A总词汇的比例。

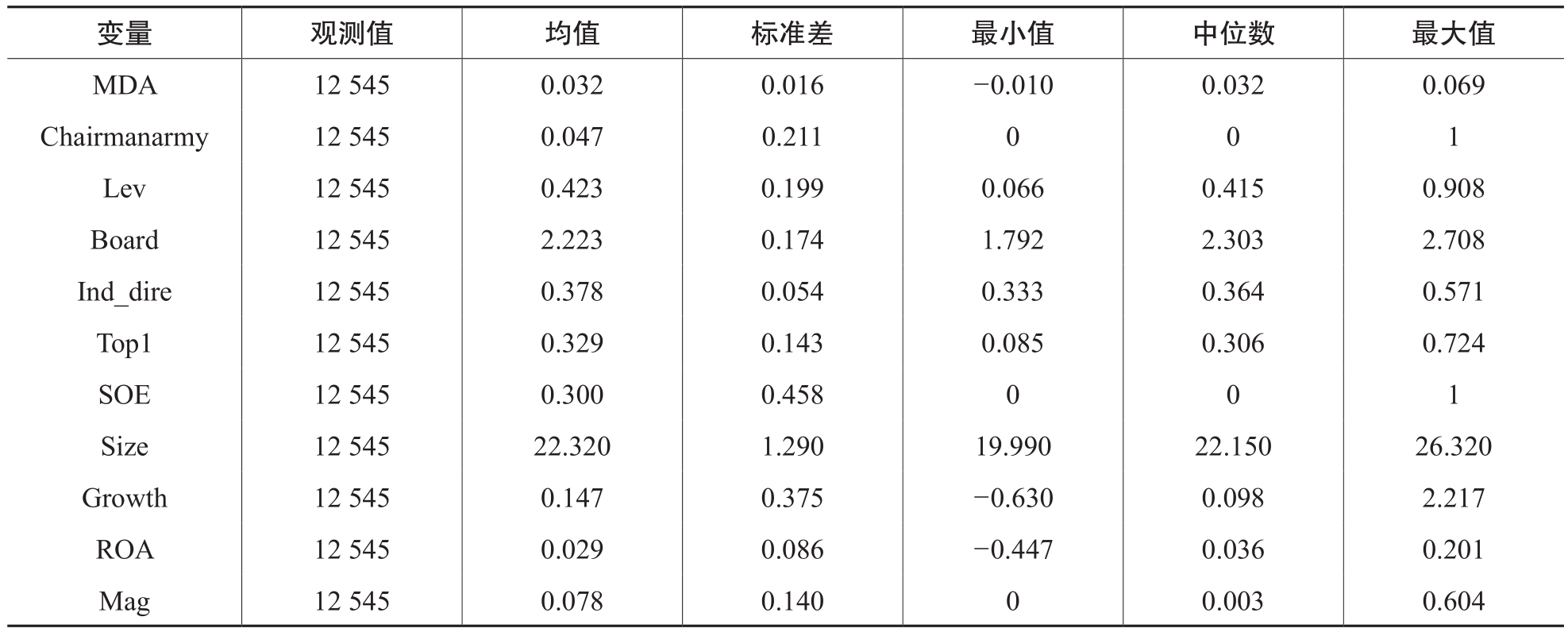

表2 描述性统计

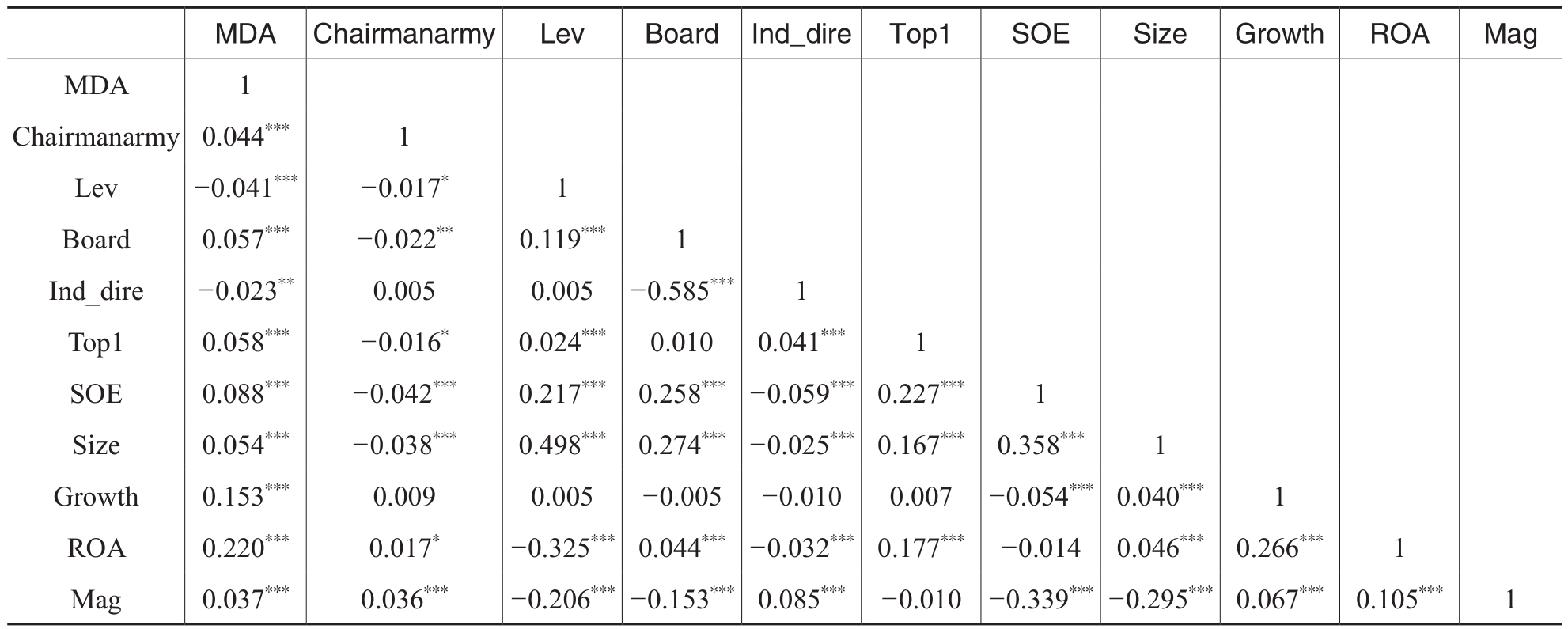

表3 相关系数矩阵

注:***、**、*分别表示在1%、5%和10%的水平上显著

高管从军经历(Chairmanarmy)。本文参考罗进辉等(2017)的做法,采用董事长是否具有从军经历作为代理变量。通过对董事长的简历进行关键词搜索来初步判定董事长是否具有从军经历,关键词包括但不限于“解放军”“入伍”“连长”和“营长”等,最后经过人工判断来确认董事长是否具有从军经历,如果有则为1,否则为0。

本文主要变量具体定义如表1所示。

(三)模型设计

为了检验高管从军经历对公司年报语调的影响,本文构建了如下回归模型:

四、实证分析

(一)描述性统计

表2报告了相关变量的描述性统计结果。从表中可以看出,上市公司年报净正面语调的中位数值为0.032,表明公司年报中正面语调居多。高管从军经历均值为0.047,说明我国上市公司管理者拥有从军经历并不是普遍现象。从产权性质来看,国有企业所占比例达到30%。

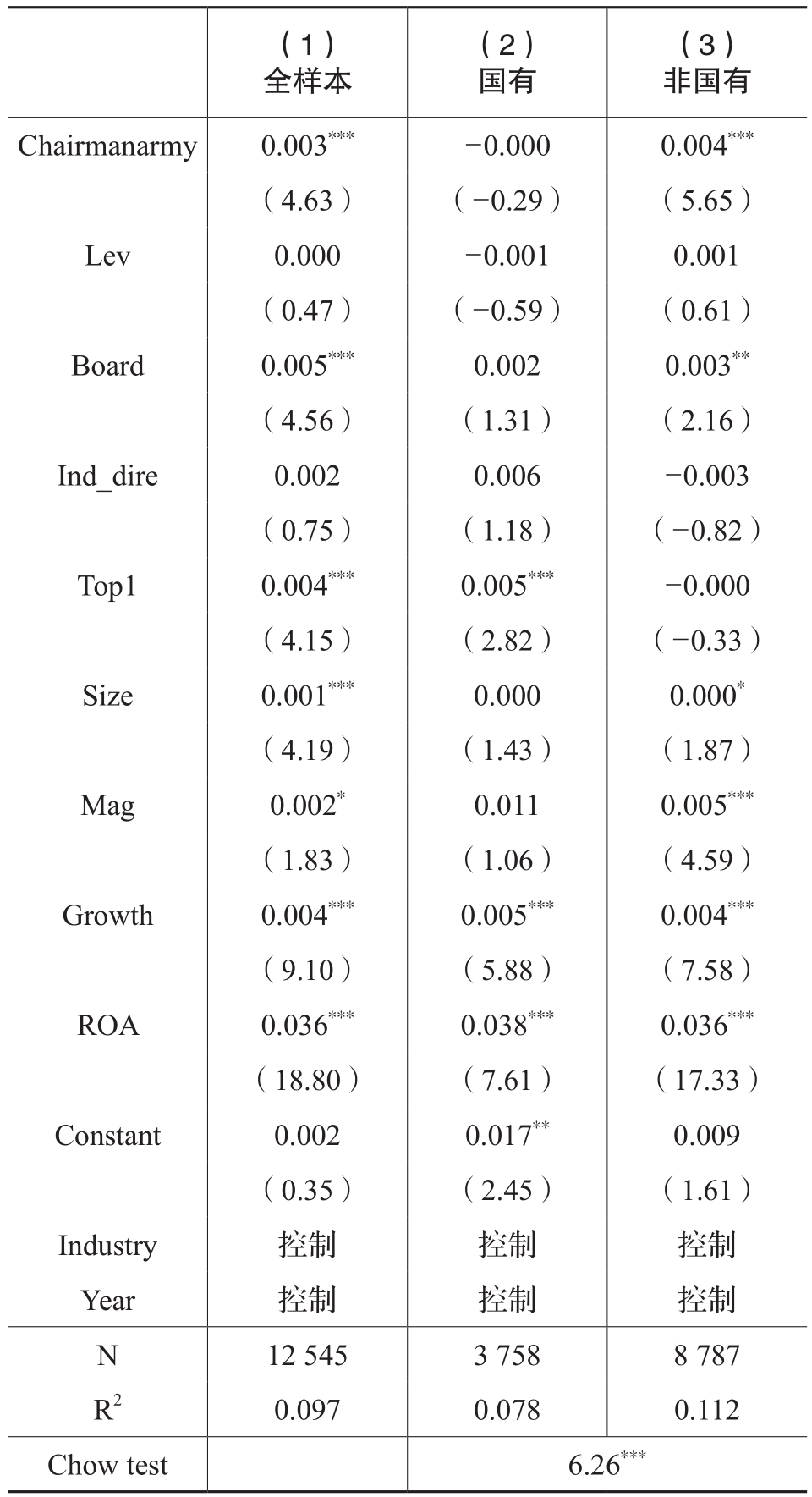

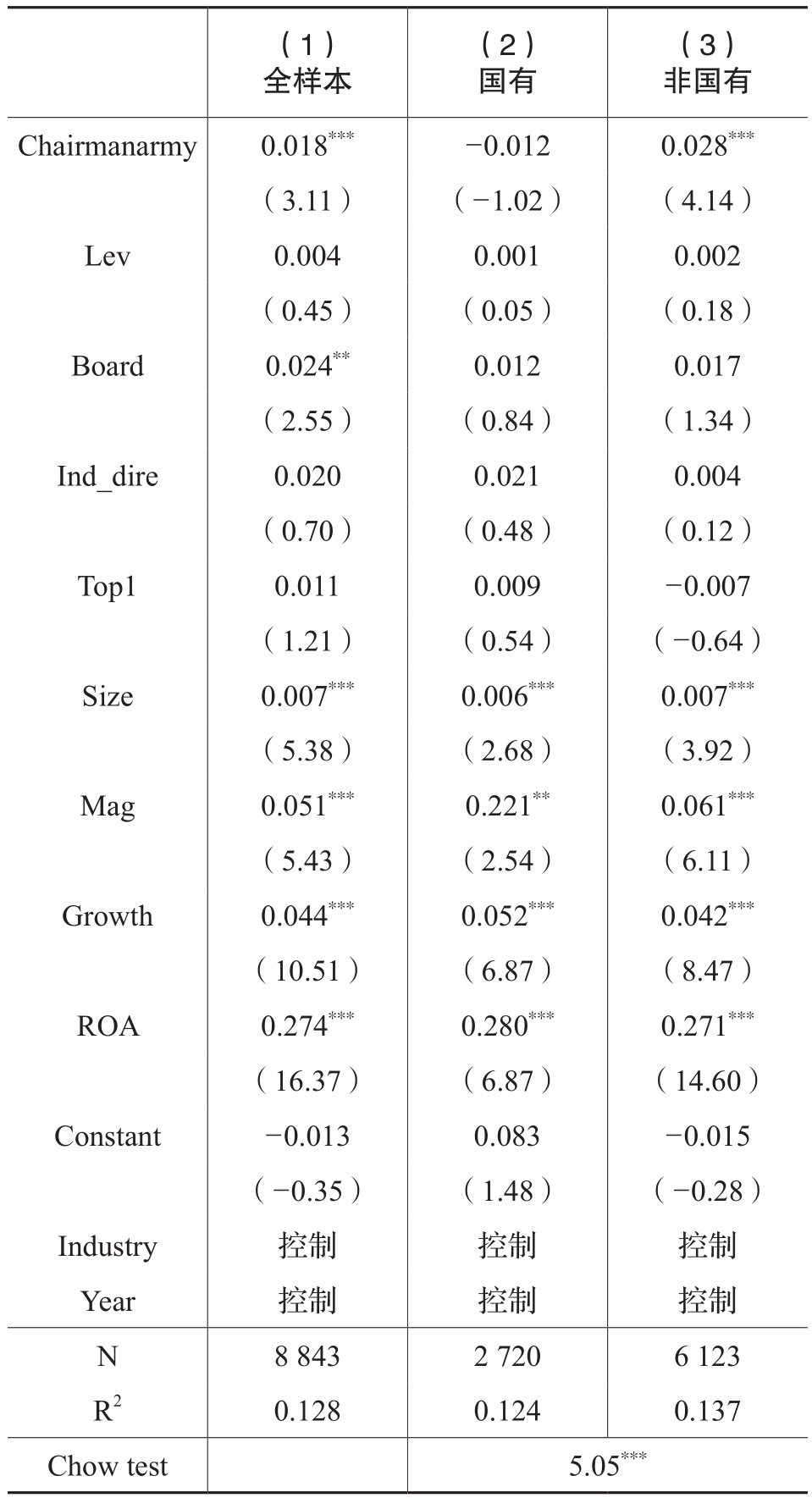

表4 高管从军经历对公司年报语调的影响

注:括号内为经White异方差修正的t值,*、**、***分别代表回归系数在10%、5%、1%水平上显著,下同

(二)相关性分析

从表3中可以看到,高管从军经历与公司年报语调之间呈现显著的正相关关系,说明高管从军经历使得公司年报语调更积极,这为验证假设初步提供了依据。

(三)回归分析

表4中的列(1)显示,因变量为公司年报语调(MDA),自变量高管从军经历(Chairmanarmy)的系数在1%水平上显著为正。这表明与其他公司相比,具有从军经历高管的上市公司,其年报语调更积极,从而假设1得到验证。

表5 更换因变量衡量方式

列(2)的结果中高管从军经历的系数不显著,而列(3)中高管从军经历的系数为正,并且在1%水平上显著,说明在非国有企业中,具有从军经历的高管会使得公司年报语调更为积极,假设2得以验证。

五、稳健性检验

(一)更换因变量衡量方式

为检验结论的稳健性,本文更换了因变量的衡量方法,具体变为MD&A中正面词汇数量与MD&A负面词汇数量之差占MD&A去除数字和英文后总词汇的比例(陈良银,2020),回归结果如表5所示。

根据表5,列(1)中高管从军经历(Chairmanarmy)的系数在1%的水平上显著为正,列(2)高管从军经历(Chairmanarmy)的系数不显著,列(3)高管从军经历(Chairmanarmy)的系数在1%的水平上显著,与前文结果基本一致,证实了上文结论具有稳健性。

(二)更换自变量衡量方式

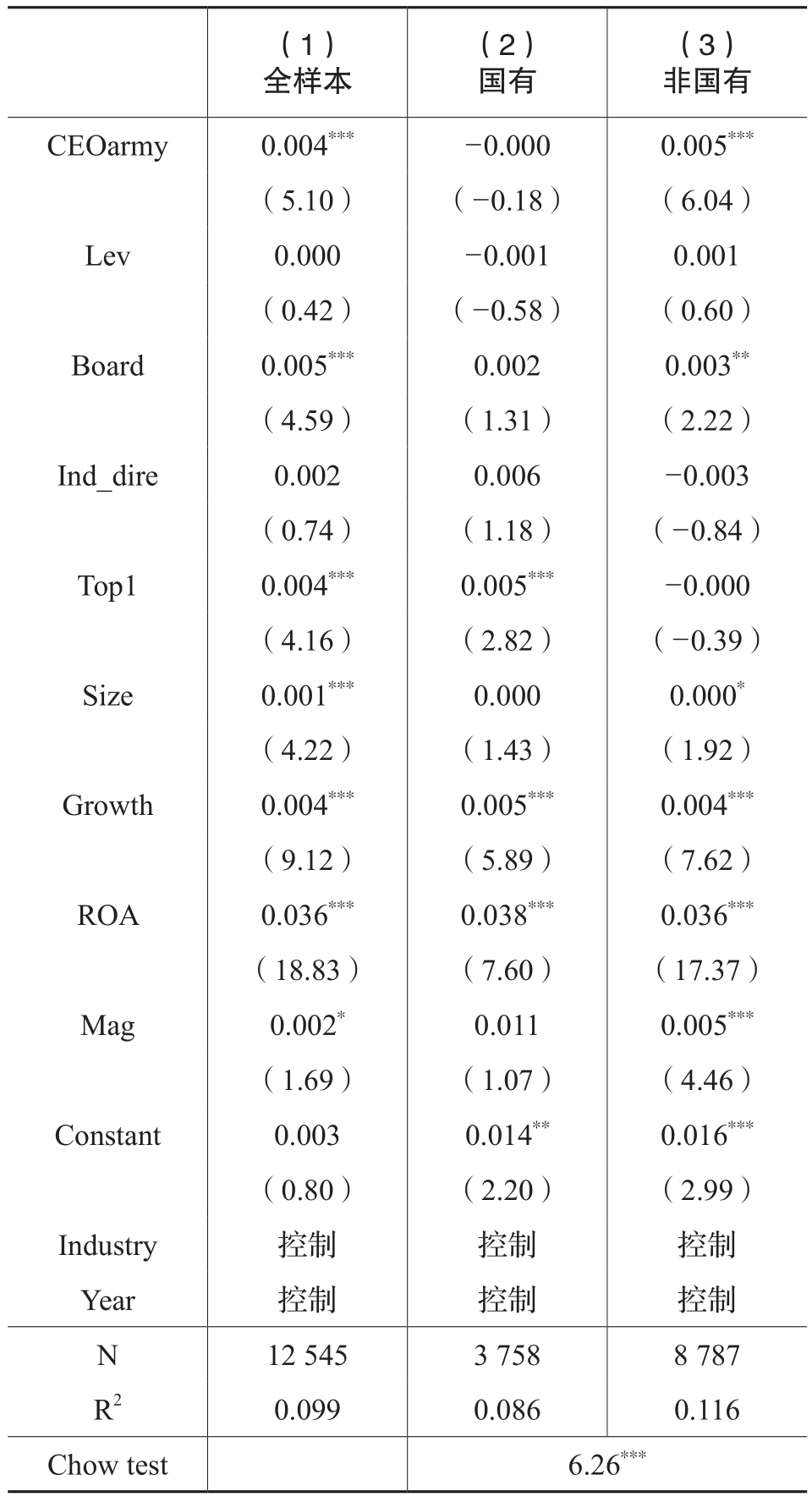

本文进一步更换自变量的衡量方法来检验结论的可靠性,采用公司CEO是否拥有从军经历度量自变量,并利用模型(1)重新进行回归,回归结果如表6所示。

根据表6的回归结果,列(1)中CEOarmy的系数在1%水平上显著为正,在列(3)的非国有企业子样本中CEOarmy的系数也仍然在1%的水平上显著为正,在列(2)的国有企业子样本中CEOarmy的系数不显著,与前面得到的结论基本一致。

表6 更换自变量衡量方式

表7 自变量滞后一期

(三)自变量滞后一期

考虑到模型设计中的内生性问题可能导致结果偏差,本文将自变量滞后一期重新进行回归。表7列示了回归结果。

根据表7,列(1)中高管从军经历(Chairmanarmy)的系数在1%的水平上显著为正,列(2)中高管从军经历(Chairmanarmy)的系数不显著,列(3)中高管从军经历(Chairmanarmy)的系数在1%的水平上显著,与前文结果基本一致,证实了本文得出的结论具有稳健性。

(四)倾向得分匹配法

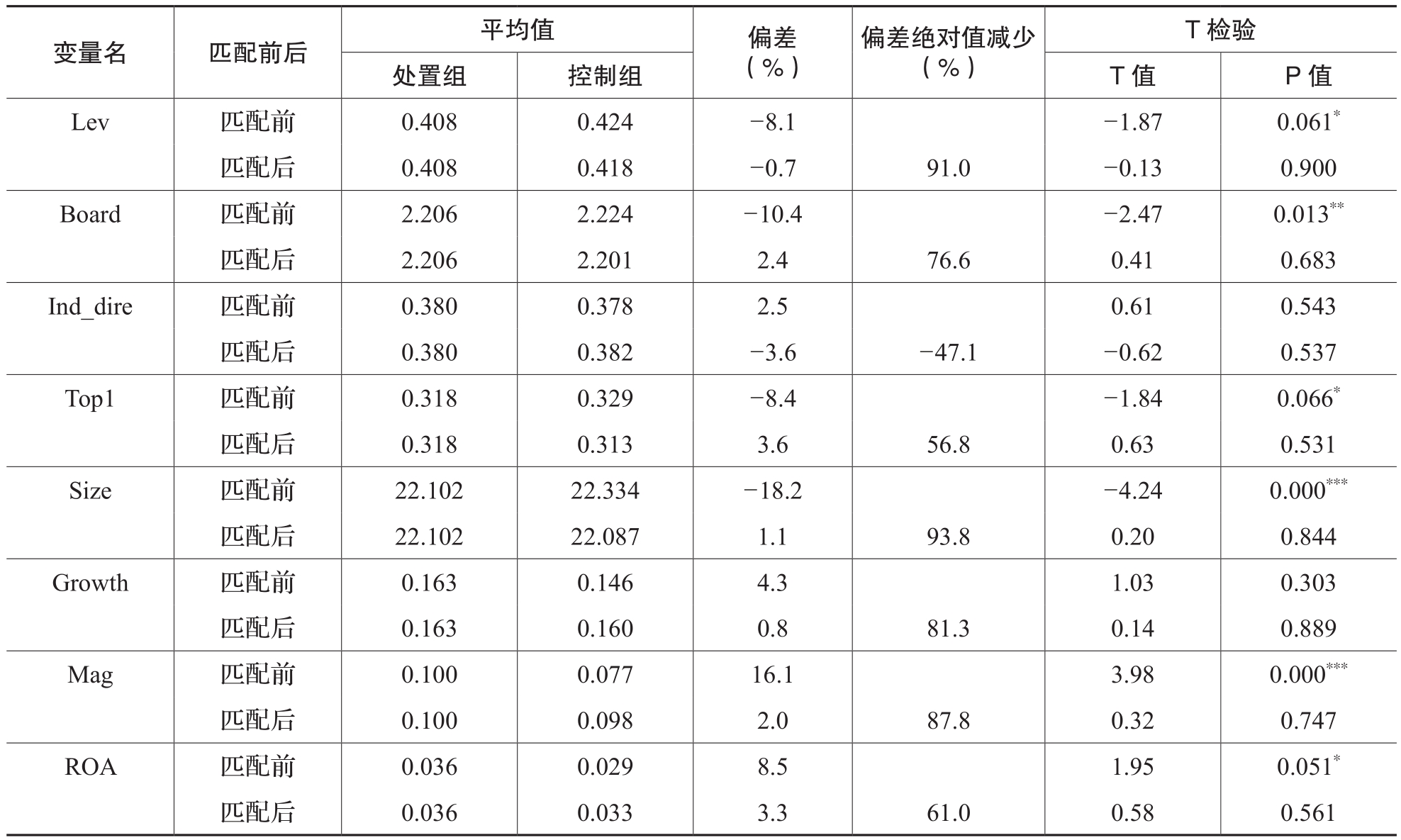

本文进一步通过倾向得分匹配法(PSM)来缓解内生性问题。以控制变量为匹配变量,以MDA为因变量,进行1:2的最近邻匹配。表8列示了样本匹配的相关情况。

表8 经过最近邻匹配处理后的控制组和处置组的偏差变化情况

表9 倾向得分匹配法检验结果

如表9所示,倾向得分匹配的差异值为0.0028,并在1%水平上显著,与本文的主要结论基本保持一致。

(五)Heckman两步法

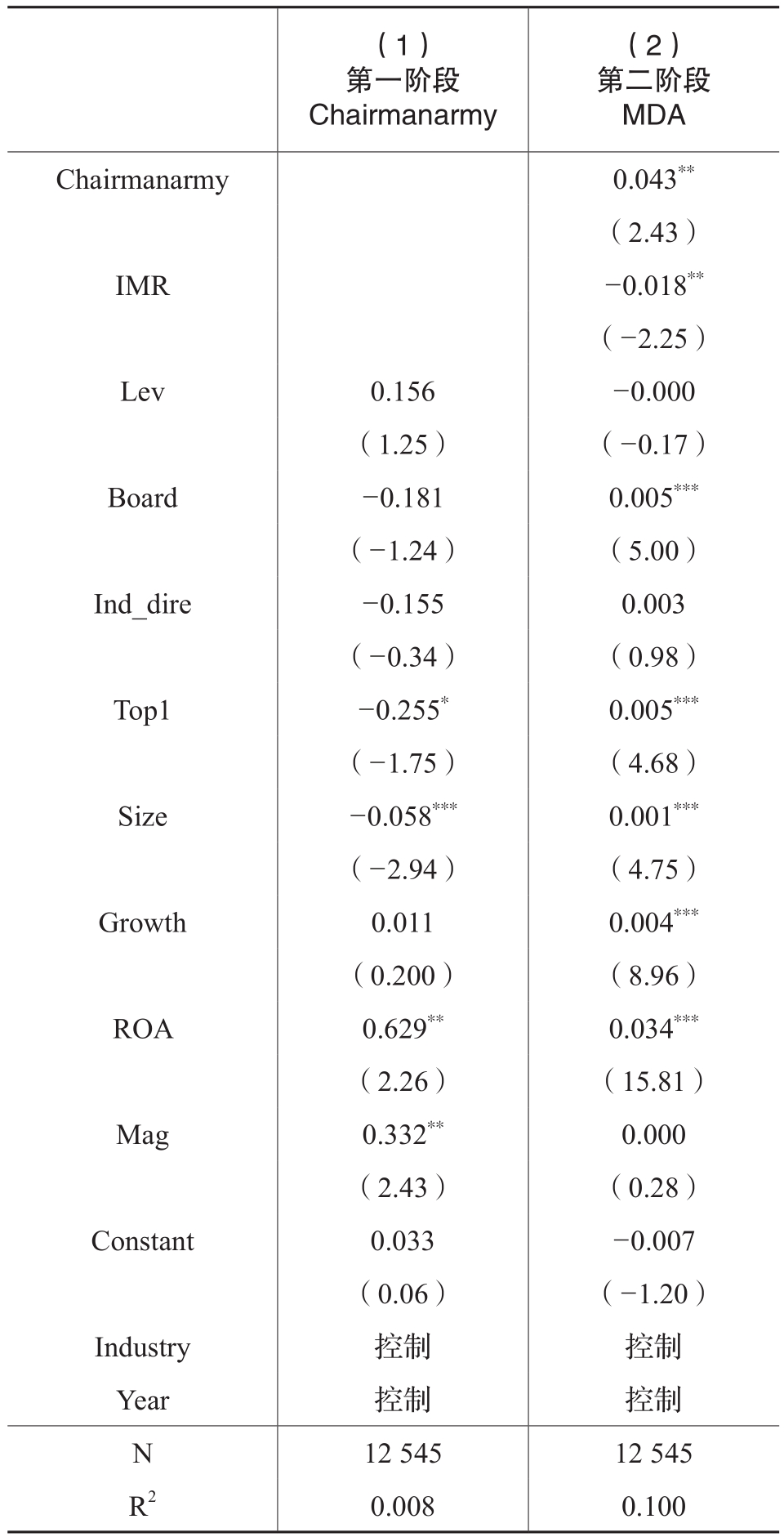

为了缓解本文样本数据潜在的选择偏差问题,本文进一步采用Heckman两步法进行稳健性测试。具体地,在第一阶段,本文利用Probit模型来估计公司拥有从军经历的高管的概率,计算得到逆米尔斯比率(IMR),然后在第二阶段将其加入本文模型(1)进行检验。

如表10所示,IMR的系数为-0.018,在5%的水平上显著,表明本文存在样本选择偏差问题。在使用Heckman两步法估计后,Chairmanarmy的系数依旧显著为正,表明在缓解样本选择偏差问题后,本文的结论依旧稳健。

六、进一步研究

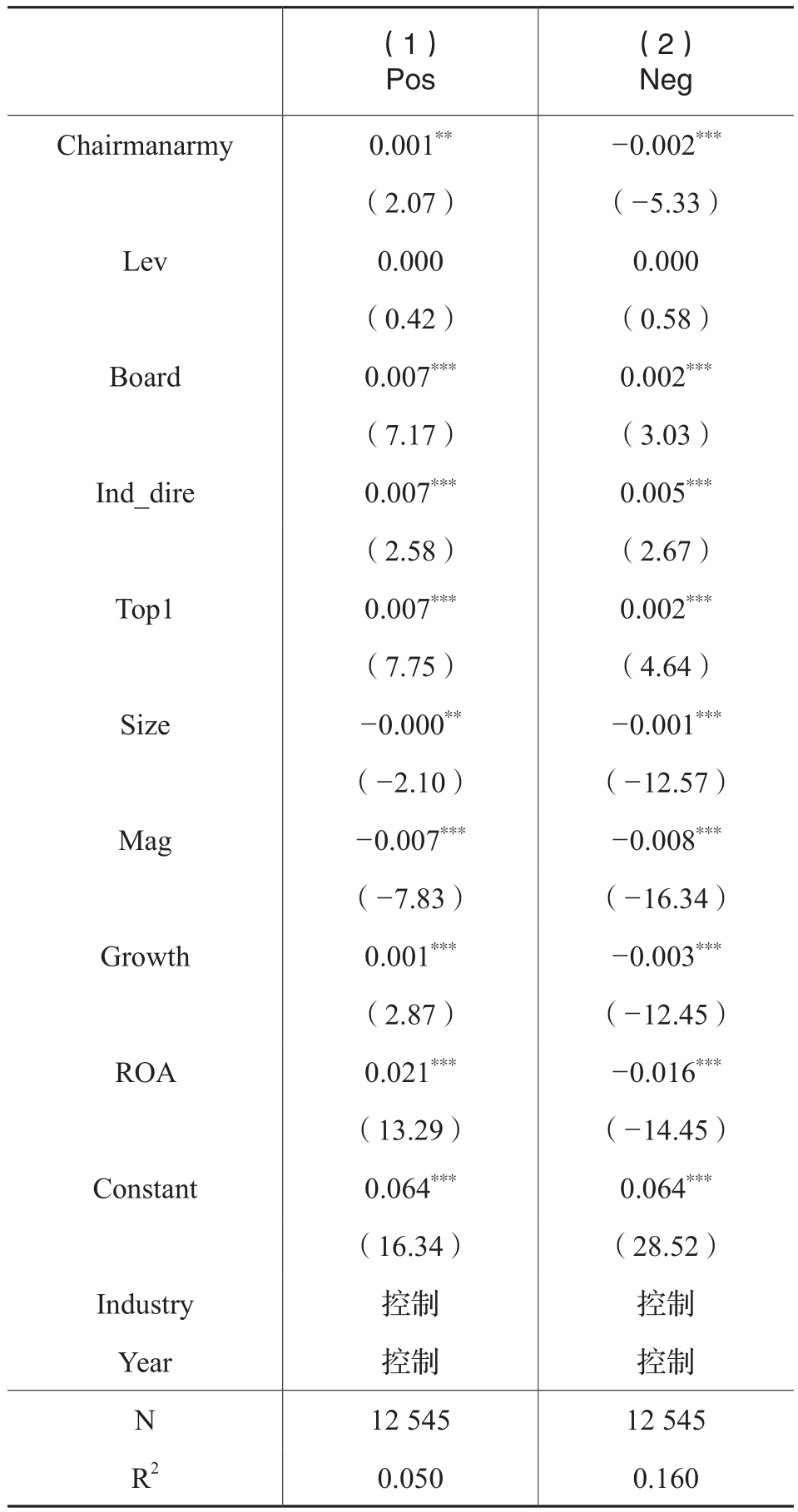

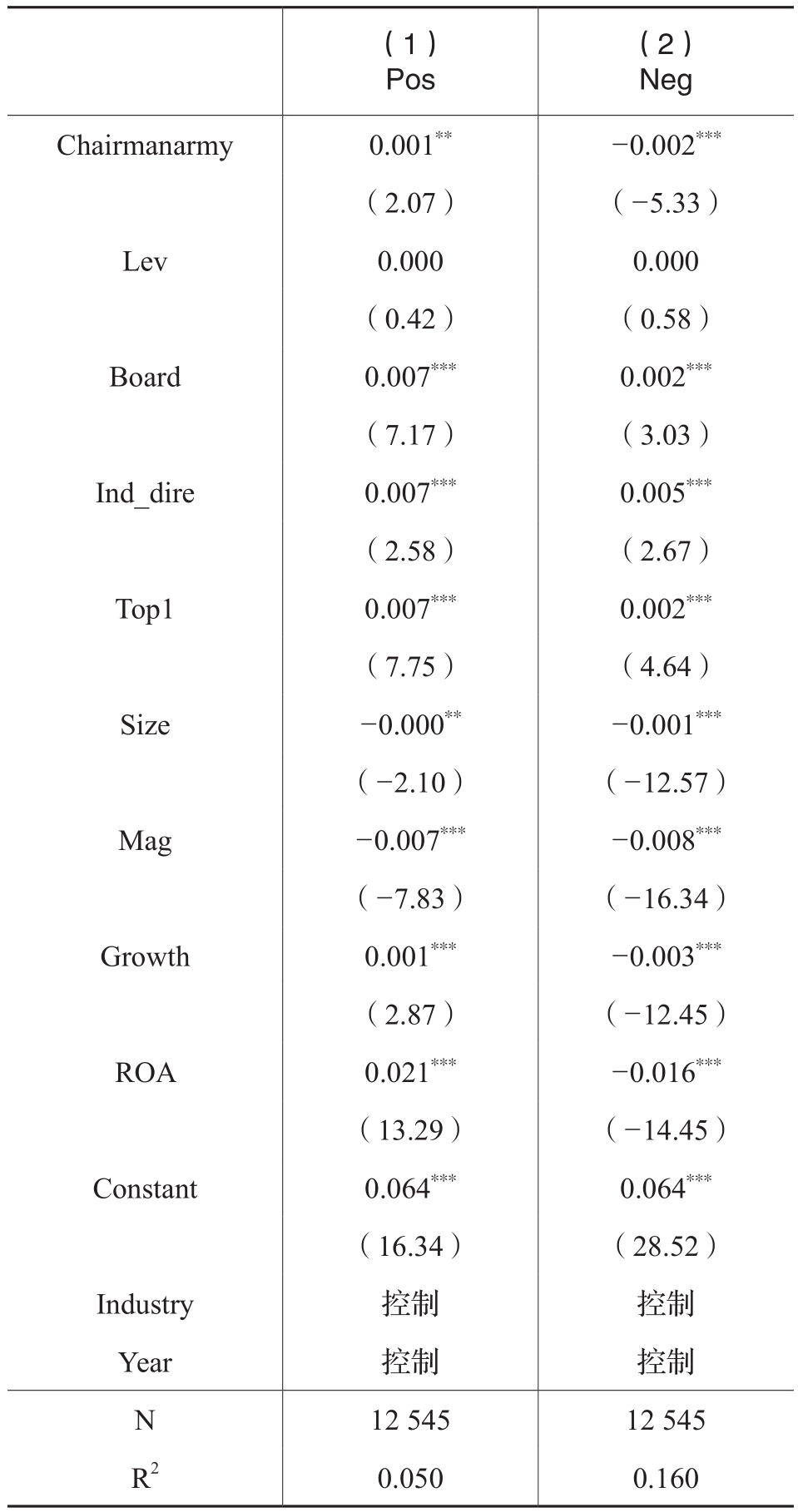

参考谢德仁和林乐(2015)的做法,本文将公司年报净正面语调进一步拆分为公司年报正面语调与公司年报负面语调,分别检验高管从军经历对公司两类年报语调的影响。具体而言,本文定义公司年报正面语调Pos为MD&A中正面词汇数量占MD&A总词汇数的比例,公司年报负面语调Neg为MD&A中负面词汇数量占MD&A总词汇数的比例。

表11列(1)中关于公司年报正面语调的回归结果显示,Chairmanarmy的系数显著为正,在5%的水平上显著。表11列(2)中关于公司年报负面语调的回归结果显示,Chairmanarmy的系数显著为负,在1%的水平上显著。以上检验结果表明,高管从军经历既能增加正面语调同时又能减少负面语调。

七、结论与启示

本文以2017~2020年中国上市公司为研究对象,从高管背景特征出发,实证考察了高管从军经历对公司年报语调的影响。本文的研究结果显示:(1)高管从军经历使得公司年报语调更加积极。(2)与国有企业相比,在非国有企业具有从军经历的高管在公司年报中更倾向于使用积极的语调。(3)进一步研究发现,高管从军经历能够增加正面语调同时减少负面语调。

表10 Heckman两步法检验结果

表11 区分公司年报正面与负面语调的检验

本文的研究贡献主要有:第一,本文考察了高管从军经历对公司年报语调的影响,不仅弥补了现有文献对公司年报语调影响因素研究的不足,而且将管理者背景特征对公司经营决策的研究视角从传统的财务信息扩展到非结构化的文本信息。第二,本文研究发现,高管从军经历会提高公司年报语调的积极性,这对于利益相关者了解管理者个性特征、理解公司年报语调在何种情形下以及如何为市场参与者的决策提供增量信息具有启示意义。

本选题未来进一步研究的可能方向有:第一,高管的从军经历到底使得高管容易发挥自信、冒险的品质,还是更容易发挥谨慎的品质,或者在何种情况下更容易发挥某种品质特征,这需要更多的经验证据。本文的证据更加倾向于支持第一种情况。然而,这可能与中国的制度和环境条件相关,因此高管从军经历对公司年报语调的影响可能在制度不同的经济体中产生差异。第二,在研究维度方面,本文只是从年报语调这一维度考察了高管的背景特征对公司年报中非结构化信息的影响,未来研究可以从公司其他公告或者监管问询函等文本信息以及管理者的声频视频等维度展开。

主要参考文献:

[1]陈良银.行业竞争能抑制策略性文本信息披露吗——来自上市公司年报语调的经验证据[J].当代财经, 2020,(12):86-98.

[2]程新生,武琼,修浩鑫,柳扬.企业研发投入波动与信息披露:投资者创新包容视角[J].经济研究,2022,57(6):191-208.

[3]底璐璐,罗勇根,江伟,陈灿.客户年报语调具有供应链传染效应吗?——企业现金持有的视角[J].管理世界, 2020, 36(8):148-163.

[4]董静,邓浩然.董事长军旅背景、管理自主权与战略变革——来自A股上市公司的证据[J].管理工程学报,2021, 35(4):29-39.

[5]方军雄.所有制、制度环境与信贷资金配置[J].经济研究,2007,(12):82-92.

[6]贺康,万丽梅.政治关联与管理层语调操纵——声誉约束观还是资源支持观?[J].中南财经政法大学学报,2020,(5):17-27.

[7]赖黎,巩亚林,马永强.管理者从军经历、融资偏好与经营业绩[J].管理世界,2016,(8):126-136.

[8]赖黎,巩亚林,夏晓兰.管理者从军经历与企业并购[J].世界经济,2017,(12):141-164.

[9]李世刚,蒋尧明.上市公司年报文本信息语调影响审计意见吗?[J].会计研究,2020,(5):178-192.

[10]李焰,秦义虎,张肖飞.企业产权、管理者背景特征与投资效率[J].管理世界,2011,(1):135-144.

[11]廖方楠,韩洪灵,陈丽蓉.高管从军经历提升了内部控制质量吗?——来自我国上市公司的经验证据[J].审计研究,2018,(6):121-128.

[12]林乐,谢德仁.分析师荐股更新利用管理层语调吗?——基于业绩说明会的文本分析[J].管理世界,2017,(11):125-145.

[13]林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[J].管理世界, 2022, 38(1):164-180.

[14]罗进辉,李雪,向元高.军人高管是积极的创新者吗?——来自中国家族控股上市公司的经验证据[J].管理学季刊, 2017, 2(3):91-118.

[15]权小锋,醋卫华,尹洪英.高管从军经历、管理风格与公司创新[J].南开管理评论, 2019, 22(6):140-151.

[16]权小锋,徐星美,蔡卫华.高管从军经历影响审计费用吗?——基于组织文化的新视角[J].审计研究, 2018,(2):80-86.

[17]史永东,宋明勇,李凤羽,甄红线.控股股东股权质押与企业债权人利益保护——来自中国债券市场的证据[J].经济研究, 2021, 56(8):109-126.

[18]谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(2):20-27.

[19]于芝麦.“言由心生”还是“言不由衷”:管理层语调是绿色创新的信号吗?[J].外国经济与管理,2022,44(6):18-33.

[20]曾庆生,周波,张程,陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界, 2018, 34(9):143-160.

[21]周波,张程,曾庆生.年报语调与股价崩盘风险——来自中国A股上市公司的经验证据[J].会计研究, 2019,(11):41-48.

[22]Benmelech, E., Frydman, C. Military CEOs [J]. Journal of Financial Economics, 2015, 117(1): 43-59.

[23]Bryan, S. H. Incremental information content of required disclosures contained in management discussion and analysis [J]. Accounting Review, 1997, (2): 285-301.

[24]Chen, H., An, M., Wang, Q., Ruan, W. Military executives and corporate environmental information disclosure:Evidence from China [J]. Journal of Cleaner Production,2021, 278.

[25]Davis, A. K., Tama-Sweet, I. Managers’ use of language across alternative disclosure outlets: Earnings press releases versus MD&A [J]. Contemporary Accounting Research,2012, 29(3): 804-837.

[26]Feldman, R., Govindaraj, S., Livnat, J., Segal, B.Management’s tone change, post earnings announcement drift and accruals [J]. Review of Accounting Studies, 2010,15(4): 915-953.

[27]Guo, S., Zan, B., Sun, Y., Zhang, M. Effects of top managers’ military experience on technological innovation in the transition economies of China [J]. Technological Forecasting and Social Change, 2020, 153.

[28]Hambrick, D. C., Mason, P. A. Upper echelons: The organization as a reflection of its top managers [J]. Social Science Electronic Publishing, 1984, 9(2): 193-206.

[29]Hayward, M. L. A., Hambrick, D. C. Explaining the premiums paid for large acquisitions: Evidence of CEO hubris [J]. Administrative science quarterly, 1997, 42(1): 103-127.

[30]Jiang, F., Kim, K. A. Corporate governance in China: A modern perspective [J]. Journal of Corporate Finance, 2015,32: 190-216.

[31]Killgore, W. D. S., Cotting, D. I., Thomas, J. L., et al.Post-combat invincibility: Violent combat experiences are associated with increased risk-taking propensity following deployment [J]. Journal of Psychiatric Research, 2008, 42(13): 1112-1121.

[32]Li, F. The information content of forward-looking statements in corporate filings——A naïve Bayesian machine learning approach [J]. Journal of Accounting Research, 2010, 48(5): 1049-1102.

[33]Li, Z., Rainville, M. Do military independent directors improve firm performance? [J]. Finance Research Letters, 2021, 43(2).

[34]Loughran, T., Mc Donald, B. When is a liability not a liability? Textual analysis, dictionaries, and 10-Ks [J]. Journal of Finance, 2011, 66(1): 35-65.

[35]Malmendier, U., Tate, G., Yan, J. Overcon fidence and early-life experiences: The effect of managerial traits on corporate financial policies [J]. The Journal of Finance, 2011, 66(5): 1687-1733.

[36]Milanov, H., Fernhaber, S. A. The impact of early imprinting on the evolution of new venture networks [J]. Journal of Business Venturing, 2009, 24(1): 46-61.

[37]Muslu, V., Radhakrishnan, S., Subramanyam, K. R., Lim, D.Forward-looking MD&A disclosures and the information environment [J]. Management Science, 2015, 61(5): 931-948.

[38]Patelli, L., Pedrini, M. Is tone at the top associated with financial reporting aggressiveness? [J]. Journal of Business Ethics, 2015, 126: 3-19.

[39]Shamir, B., Zakay, E., Breinin, E., Popper, M. Correlates of charismatic leader behavior in military units: Subordinates’attitudes, unit characteristics, and superiors’ appraisals of leader performance [J]. Academy of Management Journal,1998, 41(4): 387-409.

[40]Wansink, B., Payne, C. R., Van, Ittersum, K. Profiling the heroic leader: Empirical lessons from combat-decorated veterans of World War II [J]. The Leadership Quarterly,2008, 19(5): 547-555.

[41]Wong, L., Bliese, P., McGurk, D. Military leadership: A context specific review [J]. The Leadership Quarterly, 2003,14(6): 657-692.

Executives’ Military Experience and Firms’ Annual Report Tone

ZHANG Shan, LU De-hu

Abstract: Taking Chinese A-share listed companies from 2017 to 2020 as the research samples to study the influence of military experience of executives on the firms’ annual report tone. The results show that there is a significant positive correlation between the military experience of executives and the firms’ annual report tone, indicating that executive’s military experience can lead to a more positive tone of the company’s annual report. After distinguishing the nature of the company’s property rights, it is found that compared with state-owned enterprises, the positive relationship between the executive’s military experience and the tone enthusiasm of the company’s annual report in non-state-owned enterprises is more significant. After the robustness test, the above conclusion remains unchanged. Further research finds that the impact of executive’s military experience on the tone of the company’s annual report is mainly achieved by increasing the positive tone and reducing the negative tone. This paper enriches relevant literature on upper echelons theory and annual report tone, and has certain theoretical and practical significance.

Key words: military experience; annual report tone; the nature of property right; upper echelons theory

(责任编辑 张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号