- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文CEO vs CFO任期次序影响会计信息可比性吗?

时间:2024-01-16 作者:周冬华 杨柳

[大]

[中]

[小]

摘要:

CEO vs CFO任期次序影响会计信息可比性吗?

周冬华 杨 柳

收稿日期:2022-08-10

基金项目:国家自然科学基金面上项目(71972091)

作者简介:周冬华,江西财经大学会计学院教授,博士生导师;

杨 柳,江西财经大学会计学院硕士研究生。

摘要:本文以我国2009~2020年A股上市公司为样本,研究CEO与CFO任期次序对会计信息可比性的影响。结果表明:CEO任期次序前于CFO会显著降低会计信息可比性。进一步研究发现,当CEO为非两职合一、非企业创始人、无财务背景、任职来源于企业内部以及CFO为董事会成员时,CEO更可能通过任期次序这一机制影响CFO的财务决策,从而降低会计信息可比性。此外,外部治理机制方面,较高的审计质量、稳定型机构投资者持股以及媒体较高关注度能够有效地抑制CEO通过任期次序影响CFO财务决策的行为;内部治理机制方面,良好的内部控制和独立董事持股能够显著抑制CEO通过任期次序影响CFO财务决策的行为。本文的研究结果不仅丰富了会计信息可比性影响因素的文献,也对CEO与CFO选聘时间等人力资源管理问题具有一定启示。

关键词:CEO;CFO;任期次序;会计信息可比性

中图分类号:F235 文献标志码:A...

CEO vs CFO任期次序影响会计信息可比性吗?

周冬华 杨 柳

收稿日期:2022-08-10

基金项目:国家自然科学基金面上项目(71972091)

作者简介:周冬华,江西财经大学会计学院教授,博士生导师;

杨 柳,江西财经大学会计学院硕士研究生。

摘要:本文以我国2009~2020年A股上市公司为样本,研究CEO与CFO任期次序对会计信息可比性的影响。结果表明:CEO任期次序前于CFO会显著降低会计信息可比性。进一步研究发现,当CEO为非两职合一、非企业创始人、无财务背景、任职来源于企业内部以及CFO为董事会成员时,CEO更可能通过任期次序这一机制影响CFO的财务决策,从而降低会计信息可比性。此外,外部治理机制方面,较高的审计质量、稳定型机构投资者持股以及媒体较高关注度能够有效地抑制CEO通过任期次序影响CFO财务决策的行为;内部治理机制方面,良好的内部控制和独立董事持股能够显著抑制CEO通过任期次序影响CFO财务决策的行为。本文的研究结果不仅丰富了会计信息可比性影响因素的文献,也对CEO与CFO选聘时间等人力资源管理问题具有一定启示。

关键词:CEO;CFO;任期次序;会计信息可比性

中图分类号:F235 文献标志码:A 文章编号:2095-8838(2023)01-0058-13

一、引言

可比性作为企业会计信息质量重要特征之一,能够帮助会计信息使用者理解和辨别不同企业之间相似经济事项会计处理方式的异同,从而实现资源合理配置。近年来,随着企业会计准则的统一及广泛应用,会计信息可比性的地位有了明显提高。2018年3月,国际会计准则理事会(IASB)发布了修订版《财务报告概念框架》,将会计信息可比性纳入四个提升性信息质量特征内,提升了会计信息可比性的认可度。2020年10月,国务院发布了《关于进一步提高上市公司质量的意见》,明确增强信息披露针对性和有效性是提高上市公司质量的重要举措。

已有研究表明会计准则趋同能够明显降低相似经济事项之间会计处理的差异,进而提高会计信息可比性(Abad等,2018)。但这仅是必要条件,更重要的是企业管理层能否忠实、准确地执行会计准则(谢盛纹和刘杨晖,2016;周冬华和杨小康,2018)。由此可见,管理层特征会对会计信息可比性产生影响。但是,目前较少文献关注CEO与CFO的任期特征差异与会计信息可比性的关系。

任期次序较前的CEO可能在企业高管聘任和董事会成员任命过程中发表意见(Morse等,2012),对即将被任命的成员施加潜在的压力(Dikolli等,2021;Campa等,2022)。同时,也有文献表明CEO对其任期内上任的高管会形成一种基于互惠、偏好以及社会一致性的“社会影响力”(Khanna等,2015)。在此影响下,高管对CEO会产生更强烈的认同感以及更高的“忠诚度”(Baghdadi等,2020)。因此,CEO能够在很大程度上影响在其任职期间内上任的CFO,使其执行指令(Campa等,2022;Dikolli等,2021)。

基于以上分析,本文以会计信息可比性为研究视角,分析CEO与CFO任期次序对管理层决策行为的影响。研究结果表明,CEO任期次序前于CFO会显著降低企业会计信息可比性。更进一步地,当CEO为非两职合一、非企业创始人、无财务背景、任职来源于企业内部以及CFO为董事会成员时,CEO更可能通过任期次序影响CFO的财务决策,从而降低会计信息可比性。此外,更高的审计质量、稳定型机构投资者持股以及媒体更高的关注均能发挥一定的外部治理效应,抑制任期次序较前的CEO的机会主义行为;良好的内部控制质量和独立董事持股在一定程度上也能够抑制CEO影响CFO财务决策。

本文可能的贡献在于:(1)与已有文献多从宏观环境层面考察影响会计信息可比性的因素相比,本文从更细化的角度探究CEO与CFO任期次序与会计信息可比性之间的关系,有助于拓展企业内部因素影响会计信息可比性的研究视角。(2)本文从任期视角考察了CEO与CFO任期次序对会计信息可比性的影响,这为后续研究两者任期特征的经济后果提供了理论支撑和经验证据。(3)本文的研究结论为企业人事资源管理提供了新的思路,也为完善企业CEO、CFO的决策行为提供了新的思路。

二、文献回顾与研究假设

(一)文献回顾

1.CEO与CFO任期特征的经济后果

任期一定程度上可以显示企业高管团队能力和权力,也是影响团队成员关系重要因素。CEO与CFO作为高管团队的核心成员,两者的任期特征会对企业的财务决策及战略部署产生重要影响。现有文献主要研究两者的任期特征对企业的公司治理、会计稳健性以及创新绩效三方面产生的影响。

在公司治理方面,CEO与CFO任期异质会对企业不同层面的管理产生影响,且CEO可能会出于利益驱使进行会计操纵。CEO与CFO任期交错容易造成两者之间沟通困难(Ancona和Caldwell,1992)、价值观差异(Katz,1982)以及凝聚力下降(O’Reilly等,1993),一方面可能会降低企业的盈余管理程度(姜付秀等,2013)和抑制股价崩盘风险(艾永芳等,2017),另一方面也可能对企业的投资管理产生消极影响(艾永芳和佟孟华,2019)。CEO还可能会为了获得更高的个人薪酬或完成债务契约条件等,利用其任职后聘任的CFO进行税收规划或者信息虚假披露,从而降低企业的会计信息质量或提高企业的盈余管理程度(Dikolli等,2021;Campa等,2022)。

在会计稳健性方面,CFO倾向于选择谨慎保守的会计处理方案进行财务报告,而CEO出于自身利益可能会迫使CFO进行会计操纵。已有研究发现,随着CFO任期的增长以及董事会成员资格的确定,CFO会选择更加谨慎的会计政策来应对资本市场(Chen等,2018);但当企业的CEO临近退休时,CFO会被迫选择更为激进的会计处理方法和披露形式,进而降低企业的会计稳健性水平(Muttakin等,2019)。

在创新绩效方面,CEO任期与研发投资之间的曲线关系呈倒U型,但当其与董事长任期交错时,企业的创新投入水平会显著降低。Peng(2017)研究发现,在CEO任职初期或长期任职后,为了避免企业财务报告出现不良收益,CEO往往会倾向于低水平的研发投资,而独立董事对其中的机会主义行为有一定的抑制作用。田祥宇等(2018)进一步提出,如果CEO与董事长任期交错,其决策认知路径会存在较大的差异,两者之间可能会产生创新决策分歧,破坏高管团队原有的关系资源,降低企业创新决策效率。

2.会计信息可比性的影响因素

会计信息可比性作为企业会计质量特征体系构成的关键部分,对企业内外部会计信息使用者具有重要的现实意义。目前国内外文献分别从宏观层面和微观层面对会计信息可比性的影响因素进行了分析。

从宏观层面来看,会计信息可比性会受到会计准则、外部环境以及产品市场等因素的影响。易阳等(2017)、Abad等(2018)发现会计准则迈入成熟期后上市企业的会计信息可比性得到显著提升。方红星等(2017)、Wang(2020)发现企业所属国家的文化差异和法制环境能够有效地约束会计政策的执行。翟淑萍等(2020)发现证监会向上市企业发送的财务报告问询函对企业财务政策的选择和调整具有一定的规范作用,从而提高会计信息可比性。袁知柱等(2017)、方红星等(2017)基于产品市场的视角,发现激烈的产品市场竞争会增加管理层的业绩压力,高管出于自身利益及职业发展的考虑,会披露更加不可比的会计信息。

从微观层面来看,已有文献主要从企业内部管理层、关联交易以及会计信息使用者三个角度进行了探讨。Gong和Li(2013)、周冬华和杨小康(2018)基于企业内部管理人员的视角,发现离任和继任CEO有调整会计准则的不同动机,可能利用信息优势有策略地选择和调整会计信息处理方法和披露方式,进而降低会计信息可比性。王迪等(2019)发现企业可以通过加强内部控制质量来约束管理层人员的机会主义行为,改善企业会计信息的可比性水平。基于企业关联交易的视角,Lee等(2016)认为进行关联交易的企业很可能会伪造产品交易数量和价格,从而降低会计信息可比性。此外,叶飞腾等(2017)发现整合后的会计师事务所比整合前的事务所审计客户信息更具有可比性,但审计师变更会打破企业会计信息的稳定性(谢盛纹和刘杨辉,2016)。周冬华和黄沁雪(2021)发现,交叉持股的机构投资者能同时发挥公司治理效应和信息中介效应,进而提高企业的会计信息可比性。

综上所述,目前对会计信息可比性的影响因素研究侧重于宏观环境、企业管理层及会计信息使用者等视角,并取得了丰富的成果。在管理层方面,大部分文献单独考察CEO、CFO对企业会计信息可比性的影响,较少文献深入探讨两者之间潜在关系对会计信息可比性产生的影响。而任期蕴含了高管之间较多的内部信息,以任期次序为切入点,考察CEO与CFO任期次序对会计信息可比性的影响很有必要。

(二)研究假设

会计信息可比性受企业所属行业的共同因素和企业自身特有因素的共同影响(周冬华和杨小康,2018)。相比于外部环境以及企业其他内部人员,CEO和CFO对财务信息真实有效性的影响更大,是会计信息系统产生差异的直接影响因素(Caglio等,2018)。CEO拥有企业董事会赋予的经营决策权,能够直接影响CFO的财务决策。然而,CFO作为财务信息制定及披露的负责人,对信息质量的影响力可能大于CEO(Jiang等,2010)。因此,当二者在财务决策上意见不一致时,除企业赋予的权力外,CEO还可能通过其他路径影响CFO的财务决策。

任期作为高管的重要特征之一,蕴含了管理人员较多的内部信息,是CEO与CFO配合与否的重要影响因素(Dikolli等,2021;Campa等,2022)。CEO有权力参与CFO的招聘、提名和任命过程并发表建设性意见(Morse等,2011),能够提高对新任命CFO的“社会影响力”(Khanna等,2015)。并且,CEO直接任命CFO或支持CFO候选人,在一定程度上表明其对CFO候选人的认可和信任。这使得新上任CFO对CEO产生强烈的认同感,倾向于接受和服从自上而下的命令。

同时,任期次序较后的CFO也可能会受到来自CEO的压力,被迫调整财务决策。现任CEO在企业中积累了一定的声望(杜兴强等,2017),比新上任CFO更加深入地了解企业经营活动具体情况。CEO可能会利用任职次序获得的优势在工作中向新上任CFO施加压力,甚至以终止任职为威胁(Baker等,2019),促使CFO在财务决策上与其达成一致意见。然而,当CFO任期次序前于CEO时,CFO出于职业声誉等利益考虑(艾永芳等,2017),则可能借助在企业内部积累的影响力(杜兴强等,2017),抵制后上任CEO的机会主义行为。

基于此,任期次序较前的CEO可能会通过聘任过程的影响力、积累的声望等,在一定程度上促使CFO执行恰当的财务决策,从而实现企业利益最大化;但是,CEO也可能借此对新上任CFO施压,致使新上任CFO对CEO的不合理甚至是操纵性的财务决策保持沉默甚至配合的态度(Baghdadi等,2020),从而对企业会计信息可比性产生影响。本文提出如下假设:

假设:在其他条件一定时,CEO任期次序前于CFO的公司会计信息可比性更低。

三、研究设计

(一)研究样本与数据来源

2006年我国发布了新的会计准则。考虑到会计信息可比性指标的度量需使用前16个季度(包括本年4个季度)的数据进行滚动回归,为避免前后会计准则的差异波及回归结果,本文选取2009~2020年沪深两市A股上市企业的样本数据作为研究对象,并做了以下处理:(1)剔除金融保险类行业公司以及ST和*ST公司。(2)剔除其他相关数据缺失样本。经过上述筛选程序后,最终获得2 054家上市公司的11 581个公司年度观测值。同时对连续型变量在上下1%的位置进行缩尾处理(winsorize)以消除极端值干扰。本文除了媒体关注数据来源于中国研究数据服务平台(CNRDS),其余数据均来源于国泰安数据库(CSMAR)。

(二)变量定义与衡量

1.会计信息可比性

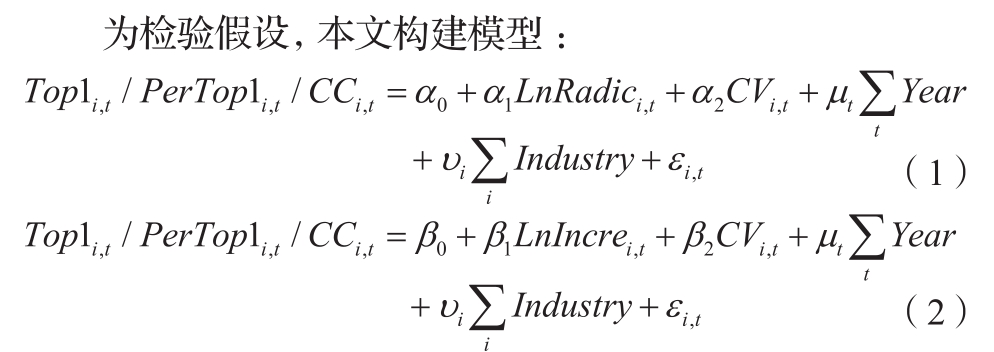

De Franco等(2011)首次提出盈余—收益回归模型,将会计信息系统作为企业经济业务转变为对外披露财务报告的过程。此过程默认企业对财务信息好消息和坏消息的确认同样及时,但实际上会计信息系统对坏消息的确认更加及时。因此,本文参考胥朝阳和刘睿智(2014)的方法在De Franco等(2011)模型中加入季度股票收益率虚拟变量(Negit)以及该虚拟变量与季度股票收益率的交乘项(Returnit× Negit),具体模型见式(1)~(2):

表1 主要变量定义

其中,Earning为企业会计盈余,Return为股票收益率。根据上述模型,计算出企业i与同行业内其他企业(如企业j)的会计信息可比性,然后计算出同行业所有组合CompAcct的平均值(CompMn),该值越大表明企业的会计信息可比性水平越高。

2.CEO和CFO的任期次序

本文借鉴Campa等(2022)、Dikolli等(2021)对Cooptcfo的定义,若CEO任期次序前于CFO,则Cooptcfo取1,否则为0。由于我国CEO和CFO职务称谓尚未统一,本文对两者的定义从实际职能和权责范围出发,CEO包括首席执行官、总经理、总裁等;CFO包括首席财务官、财务总监、总会计师、财务负责人等,若一年中有多位财务管理人员,则将企业年报中第一位签字的财务人员作为CFO。

3.控制变量

本文控制变量的选择主要是参考了胥朝阳和刘睿智(2014)、周冬华和杨小康(2018)以及周冬华和黄沁雪(2021)的做法,采用企业规模(Size)、产权性质(Soe)、资产负债率(Lev)、盈利能力(Roa)、成长机会(Growth)、独立董事比例(Independent)、市值账面比(MB)、分析师跟踪(Analyst)、审计质量(Big4)、两职合一(Dual)以及CEO任职时间(Tenure)作为控制变量,并引入年份(Year)和行业(Ind)虚拟变量以控制年份和行业的固定效应。

变量的具体定义如表1所示。

(三)模型设定

为检验CEO和CFO任期次序对会计信息可比性的影响,本文借鉴胥朝阳和刘睿智(2014)、周冬华和杨小康(2018)以及周冬华和黄沁雪(2021)的研究模型,基于本文研究加以改进,设计了模型(3):

其中,β1为常数项,β2为核心解释变量的回归系数,ε为回归方程的随机扰动项。

四、实证检验与结果分析

(一)描述性统计与相关性分析

1.描述性统计

表2报告了所有变量的描述性统计结果。由表2可知,会计信息可比性(CompMn)的均值和标准差分别为-0.013和0.013,波动幅度较小,结果与已有文献的指标统计保持一致。Cooptcfo的均值为0.337,说明有33.7%的样本企业存在CEO任期内聘任CFO的现象,此现象在中国上市企业中较为普遍。

表2 描述性统计结果

从表2可见,企业规模(Size)的均值和中位数分别为22.600和22.440。产权性质(Soe)的均值和标准差分别为0.566和0.496,总体上国企与民企占比相差不大,符合我国基本情况。资产负债率(Lev)的均值和标准差分别为0.491和0.198,最大值和最小值相差0.8左右,说明我国上市企业整体财务风险较为适中,但存在明显差异。两职合一(Dual)的均值为0.149,说明我国平均有14.9%的上市企业CEO同时也是董事长。CEO任职年限(Tenure)的均值和标准差分别为2.839和3.162,平均值和标准差相近,表示CEO任期年限满足偏态分布,样本企业CEO大概3年左右变更一次。其他变量的描述性统计与文献保持一致。

2.相关性分析

本文对会计信息可比性与CEO和CFO任期次序的相关性和均值差异进行了检验,Pearson相关系数检验和均值差异t检验的结果分别如表3所示。由Panel A可知,Cooptcfo与会计信息可比性均值(CompMn)的Pearson相关系数为负,且通过了10%水平上的显著性检验。Panel B检验结果表明,在CEO任期内聘任CFO的企业,其会计信息可比性均值(CompMn)在10%的水平上显著低于非CEO任期内聘任CFO的企业。由此,可初步证实本文的假设。

(二)回归结果分析

表3 相关性系数与均值t检验统计结果

注:Panel A中主对角线左下方是Pearson相关系数;***、**、*分别表示在1%、5%、10%水平上显著

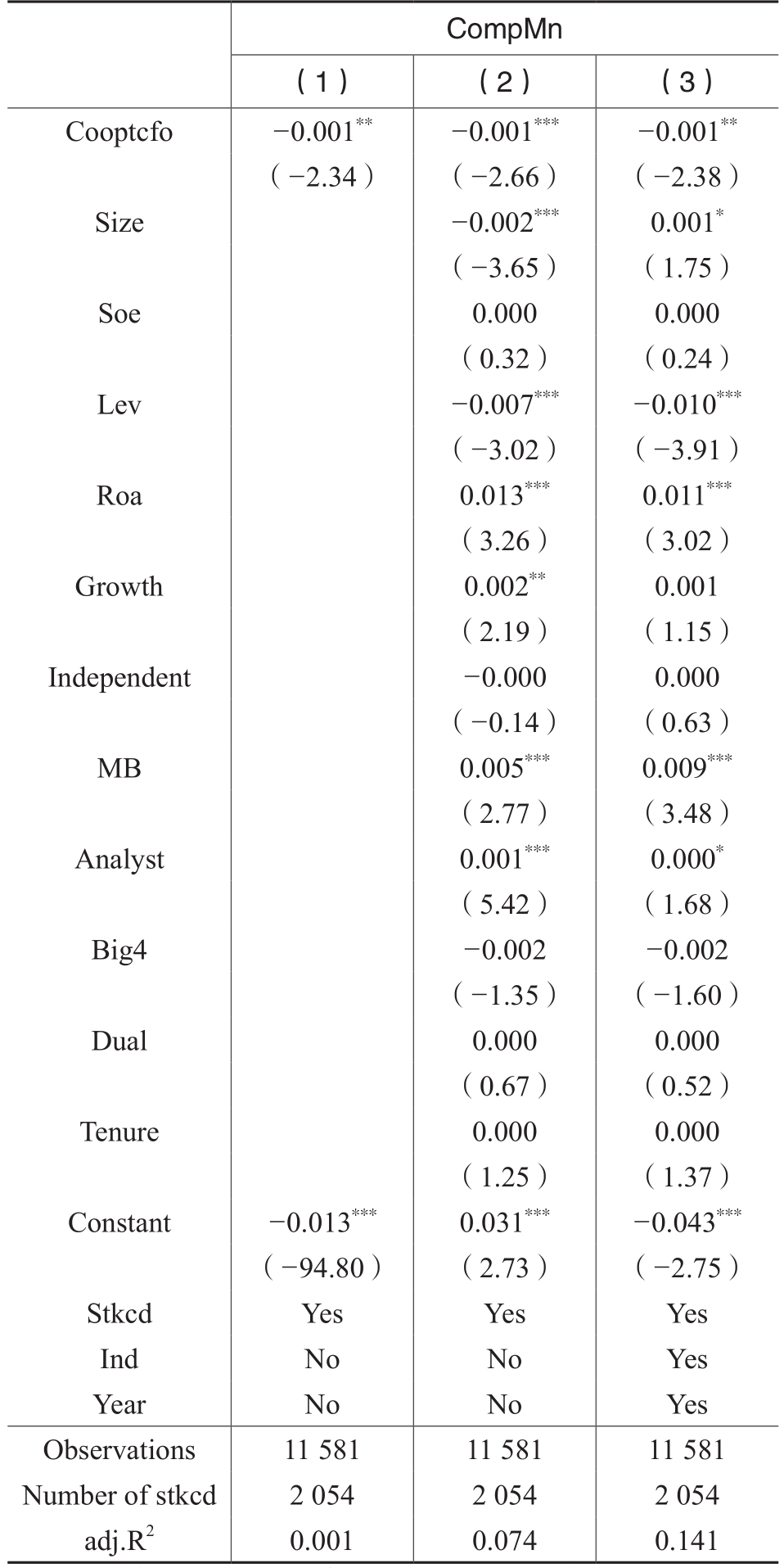

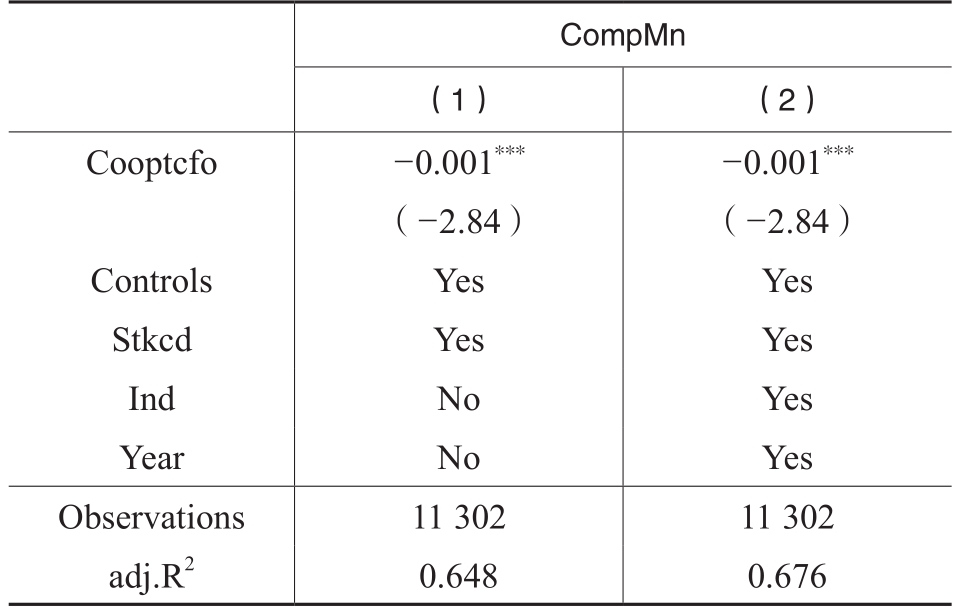

本文在模型(3)中先控制企业固定效应,再逐步引入控制变量以及年份和行业固定效应,检验CEO和CFO任期次序与会计信息可比性之间的关系,回归结果如表4所示。列(1)OLS回归结果表示,Cooptcfo的回归系数为-0.001,且通过了5%水平的显著性检验,说明CEO任期次序前于CFO会显著降低会计信息可比性;列(2)加入企业规模、产权性质、资产负债率等控制变量后,Cooptcfo的系数仍为负,且在1%的水平上显著;列(3)加入年份、行业固定效应以及控制变量后,其估计系数依然显著为负。这与本文研究假设预测一致。

引入所有控制变量后,列(3)中公司规模(Size)与会计信息可比性均值(CompMn)在10%的水平上显著为正,表明公司规模越大,会计信息可比性越高。资产负债率(Lev)与会计信息可比性的回归系数在1%的水平上显著为负,说明企业的财务杠杆水平越高,其会计信息可比性水平越低。资产报酬率(Roa)和企业市值账面比(MB)与会计信息可比性的回归系数显著为正,说明企业处于成熟期时,内部管理层制度更为稳定,会显著提高会计信息可比性。分析师跟踪(Analyst)与会计信息可比性的均值(CompMn)在10%的水平上正显著,表明分析师跟踪越多,会计信息可比性越高。

表4 CEO与CFO任期次序和会计信息可比性的回归结果

注:括号内为该系数对应的t值;回归标准误在公司层面进行cluster调整;***、**、*分别表示在1%、5%和10%的水平上显著。下同

(三)稳健性检验

1.安慰剂检验

(1)随机匹配回归

CEO与CFO之间的关系可能会受一些难以观测的随机性因素影响,进而造成会计信息可比性水平下降。基于此,本文通过安慰剂检验以排除其他随机因素对研究结果的干扰。具体地,本文从所有样本中随机匹配CEO与CFO的任期次序并重复进行500次回归,检验结果如图1所示。

图1 安慰剂检验:随机匹配回归结果

由图可知,核密度曲线(Kdensity)主要分布在回归系数为0的附近,与本文基础回归系数-0.001不一致,意味着核心解释变量(Cooptcfo)的回归系数并不显著,由此可以降低随机性因素对该机制的影响。

(2)CFO任期次序前于CEO对会计信息可比性的影响

艾永芳等(2017)认为CFO出于职业生涯、名声名誉等个人利益考虑,可能会借助任期积累的影响力反对CEO的自利决策。因此,当CFO任期次序较前时,能够有效地抑制CEO机会主义行为。为进一步验证CEO能够通过任期次序获得的优势迫使CFO进行机会主义行为,而次序较后时难以干预CFO财务决策,本文重新对Cooptceo进行定义,若CFO任期次序前于CEO时,其值取1,否则为0,结果见表5。

由表5列(1)~(3)可知,Cooptceo与会计信息可比性(CompMn)的系数均为0.001,且分别在5%、1%和5%的水平上显著为正。结果表明,CFO任期次序前于CEO与会计信息可比性正相关,与前文推论一致。

2.变更会计信息可比性的度量

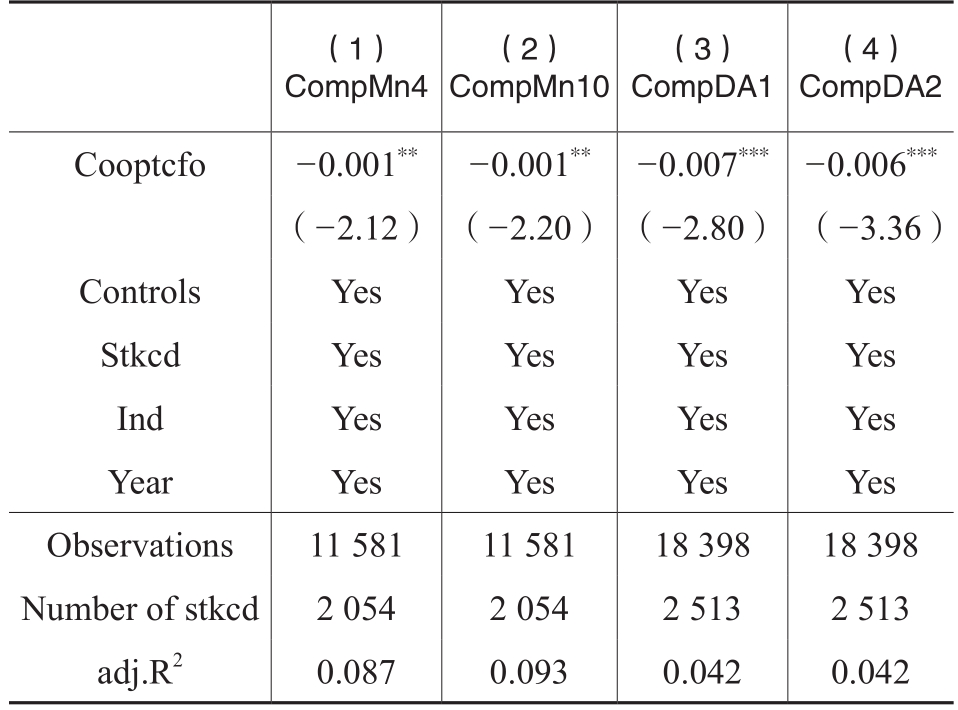

(1)投资者和债权人在评估一家企业的会计信息可比性时,会倾向于选择行业内可比性较高的企业作为参考企业(Cooper和Cordeiro,2008)。本文参考谢盛纹和刘杨辉(2016),使用同行业所有组合排名前四大均值(CompMn4)和前十大均值(CompMn10)作为可比性的替换指标重新进行回归,回归结果见表6。

由表6列(1)(2)可知,Cooptcfo对会计信息可比性前四大均值(CompMn4)和前十大均值(CompMn10)的回归系数均为-0.001,且均通过了5%水平的显著性检验。结果表明,CEO任期次序前于CFO会显著降低会计信息可比性,与前文研究结果保持一致。

表5 CFO任期次序前于CEO和会计信息可比性的回归结果

表6 重新衡量会计信息可比性

表7 剔除CFO一年内变更次数2次及以上的样本

(2)本文除了参考De Franco等(2011)计算会计信息可比性均值进行回归外,还参考Francis等(2014)的方法重新度量会计信息可比性。该方法度量依据与De Franco等(2011)方法类似,区别在于Francis等(2014)放松了上市企业必须具有连续四年数据的条件,扩大了样本量,同时也使用同行业不同企业之间的操纵性应计差异作为会计系统对经济业务处理结果的衡量,具体见模型(4):

其中,CompDAijt表示企业与同行业所有其他企业操纵性应计利润差额绝对值平均值的相反数,该值越大,代表可比性水平越高。具体地,模型(4)分别采用基本琼斯模型和收益匹配琼斯模型计算可操纵性应计利润(DA1和DA2);再利用应计利润分别计算会计信息可比性(CompDA1和CompDA2)。回归结果见表6。

由表6列(3)(4)可知,Cooptcfo对会计信息可比性(CompDA1和CompDA2)的回归系数分别为-0.007、-0.006,且均通过了1%水平的显著性检验。结果表明,CEO任期次序前于CFO会显著降低会计信息可比性,与前文研究结果保持一致。

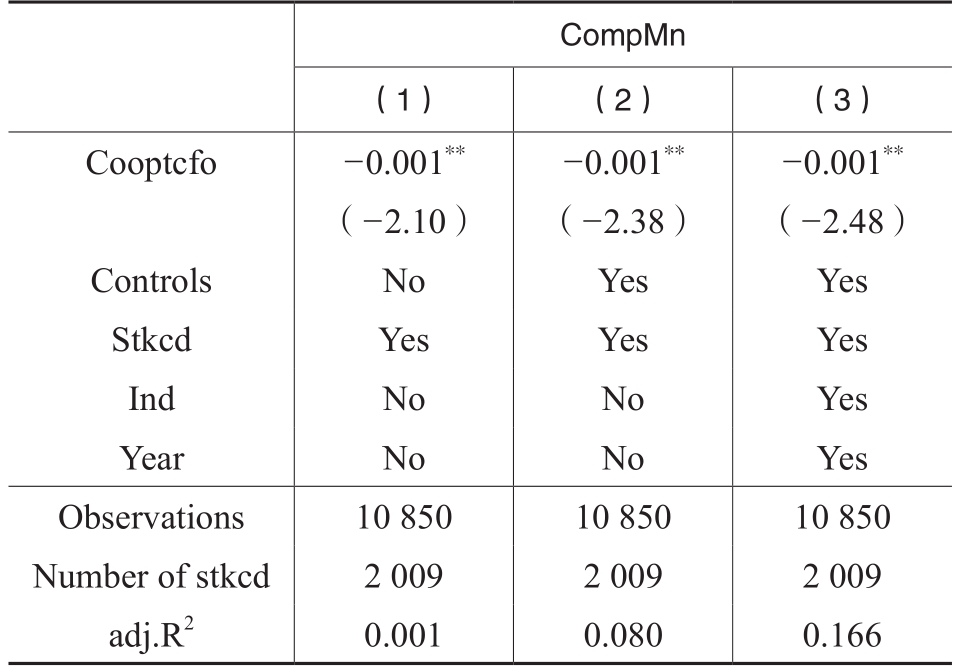

3.剔除一年内发生多次变更的CFO

本文通过剔除一年内变更次数2次及以上的CFO样本数据,以消除数据处理带来的不准确性,回归结果见表7。

从表7可知,剔除一年内发生多次CFO变更的样本之后,列(1)~(3)中Cooptcfo与会计信息可比性均值(CompMn)的回归系数均为-0.001,且均通过了5%水平的显著性检验,与前文的研究结论保持一致。

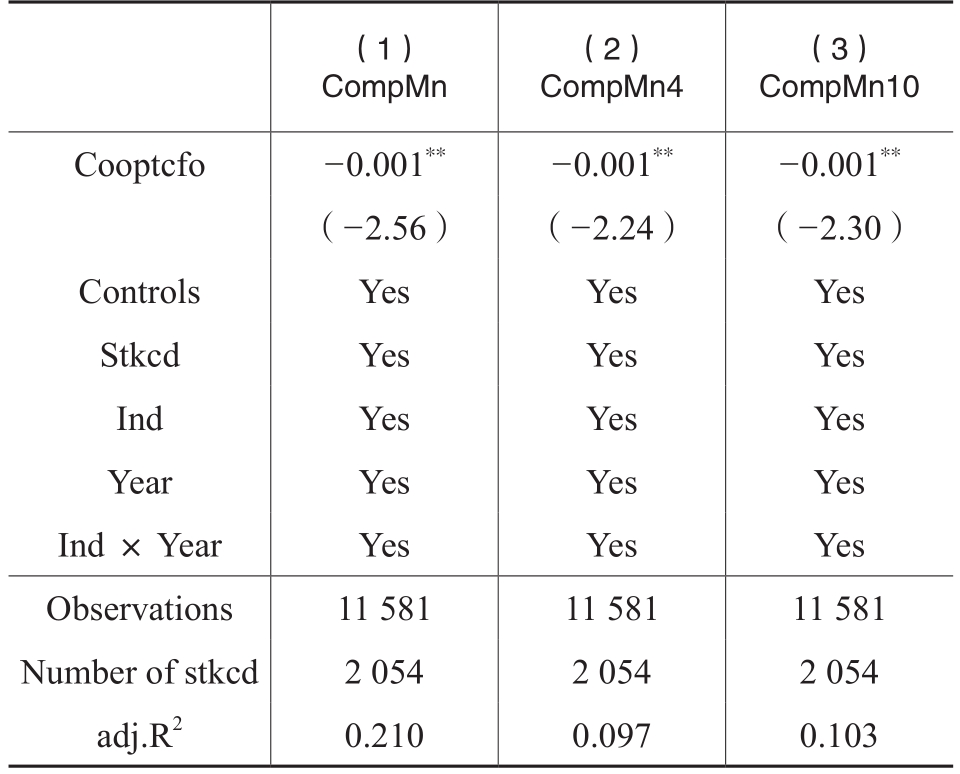

4.控制行业、年度交叉固定效应

在基础回归分析中,本文仅控制企业、年份和行业的固定效应,还不足以控制各行业随时间变化的一些其他影响因素。为了控制随时间变化的行业特征,本文在回归中加入了行业年度联合固定效应,从而识别出更为干净的计量结果,具体结果见表8。从表8中可知,在控制了行业年度联合固定效应后的结果与基本回归结果无明显差异,进一步强化了本文的结论。

5.熵平衡法

为进一步解决内生性问题,本文基于Hainmueller(2012)构建的熵平衡法进行平衡性检验,先对企业规模(Size)、产权性质(Soe)、资产负债率(Lev)等协变量进行重新加权,再引入模型(3)中重新回归,实现处理组与控制组协变量匹配效率最大化,然后,再进行回归分析,回归结果如表9所示。表9中Cooptcfo与会计信息可比性均值(CompMn)在1%的水平上负相关,与前文结果保持一致。

表8 控制行业、年度交叉固定效应

表9 熵平衡法

表10 工具变量法

6.工具变量法

本文采用工具变量法来排除双向因果的内生性问题。具体而言,借鉴Liu等(2015)和艾永芳等(2017)选择的工具变量,根据统计年度、行业性质以及企业注册地分组统计除本企业以外其他企业在CEO任期次序前于CFO的情况,将各组的均值(Meanidind)作为核心解释变量的工具变量。此工具变量同时满足相关性和外生性的要求:由于处于同地区同行业的企业拥有共同的行业特征且面临同一外部环境,分组后各企业的CEO与CFO任职情况具有一定的关联,相关性条件得以满足;目前尚未有文献研究表明处于同行业同地区的其他企业高层管理者的任期特征会对本企业的日常运营情况产生影响,外生性条件得以满足。检验结果见表10。

从表10可知,第一阶段回归的Wald F值为16 315.01,在1%的水平上显著,说明所选工具变量(Meanidind)与Cooptcfo相关性很强,弱工具变量的问题并不存在。第一阶段回归中,工具变量(Meanidind)的系数为0.928,且在1%的水平上显著正相关;第二阶段回归中,Cooptcfo与会计信息可比性均值(CompMn)在5%的水平上显著负相关。由此可见,在排除可能存在的反向因果关系后,结论与前文保持一致。

(四)进一步研究

1.管理层其他特征的影响

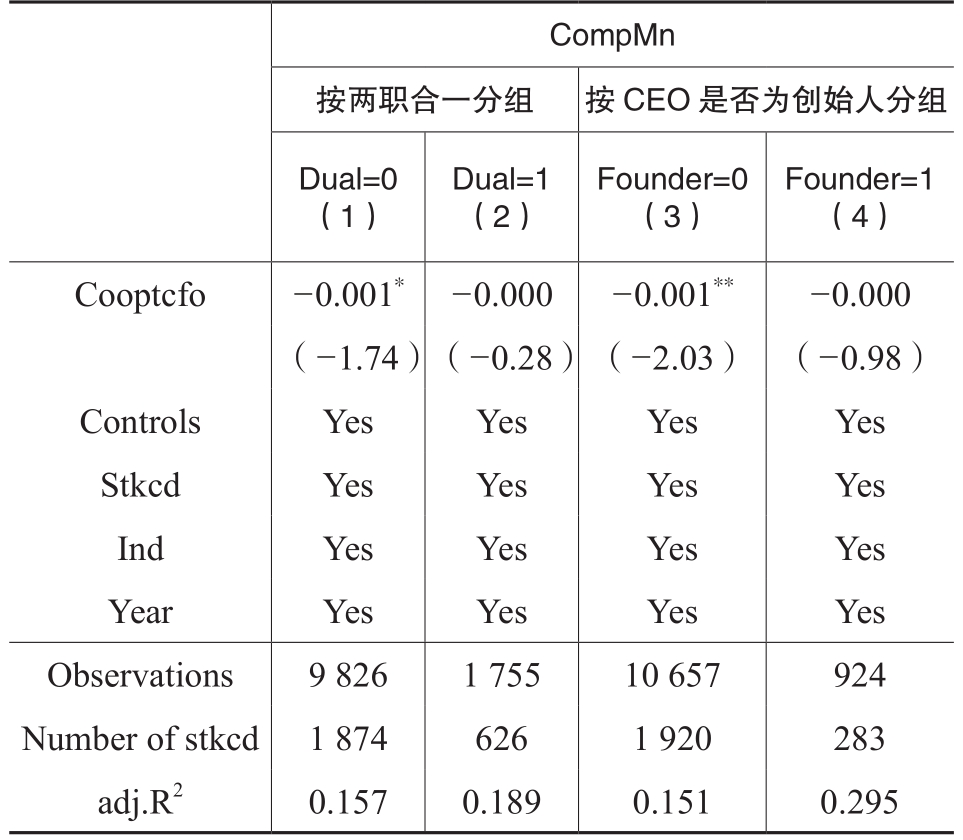

考虑到CEO、CFO的其他背景特征可能会对CEO和CFO任期次序的作用机制产生影响,本文选取CEO权力、财务背景、任职来源以及CFO权力四个特征进行分组检验。

(1)CEO权力(Dual和Founder)。CEO权力越大意味着在企业经营决策中享有主导权的可能性较大。因此,权力较大的CEO更有可能通过其拥有的决策主导权来调用企业内外部资源以谋取个人私利,而不是通过任期次序。本文使用两职合一(Dual)、是否为企业创始人(Founder)两个指标度量CEO权力的大小。具体地,当企业CEO同时是董事长时,取1,否则为0;CEO为企业创始人时,取1,否则为0。

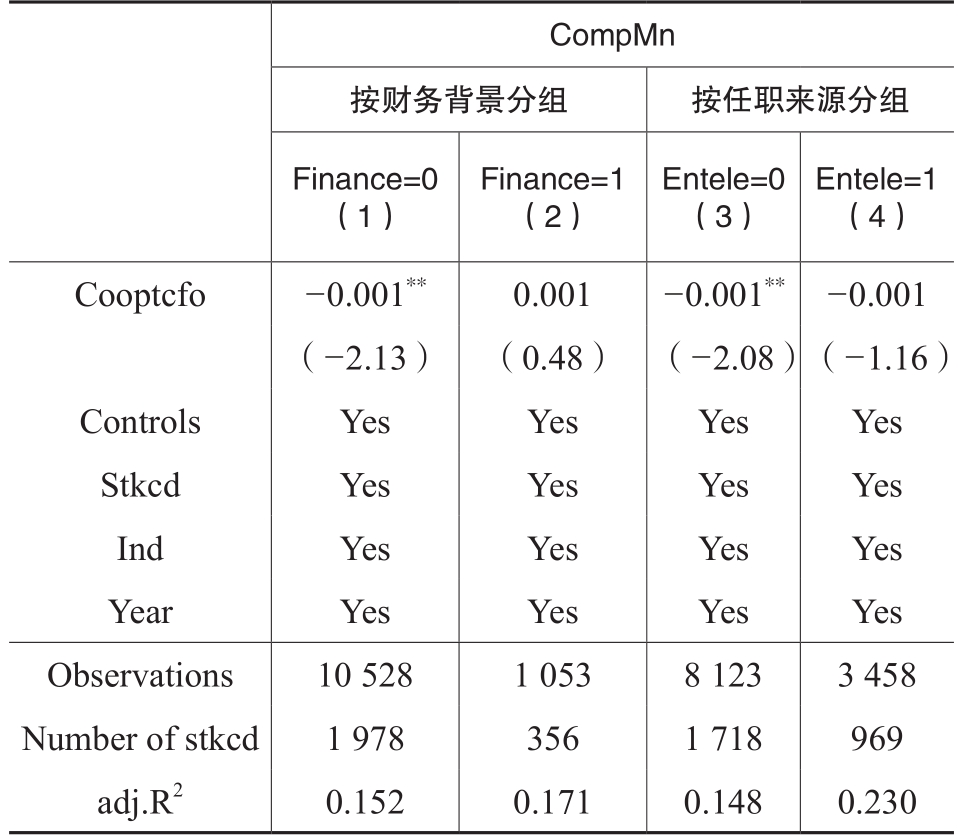

(2)财务背景(Finance)。拥有财务背景意味着CEO对企业财务的运营程序更加熟悉,同时也掌握一定的会计操纵方法,能够依靠个人的财务技巧直接谋取私利,利用任期次序迫使CFO采取机会主义行为的可能性较小。因此,相比于拥有财务背景的CEO,无财务经历的CEO更有可能通过任期次序向CFO施压来达到目的。本文借鉴姜付秀和黄继承(2013)对CEO的财务背景进行界定,即CEO曾担任财务负责人、财务总监、首席财务官以及总会计师等职务,取1,否则为0。

表11 CEO权力的影响

表12 CEO财务背景和任职来源的影响

表13 CFO权力的影响

(3)任职来源(Entele)。从企业内部聘任的CEO积累了更深厚的资历,更加了解企业的运营管理情况,因此,相比于来源于企业外部的CEO,从企业内部选拔的CEO更容易影响CFO的财务决策,降低企业的会计信息可比性。本文对CEO来源进行界定,具体为当CEO来源于企业外部时,取1,否则为0。

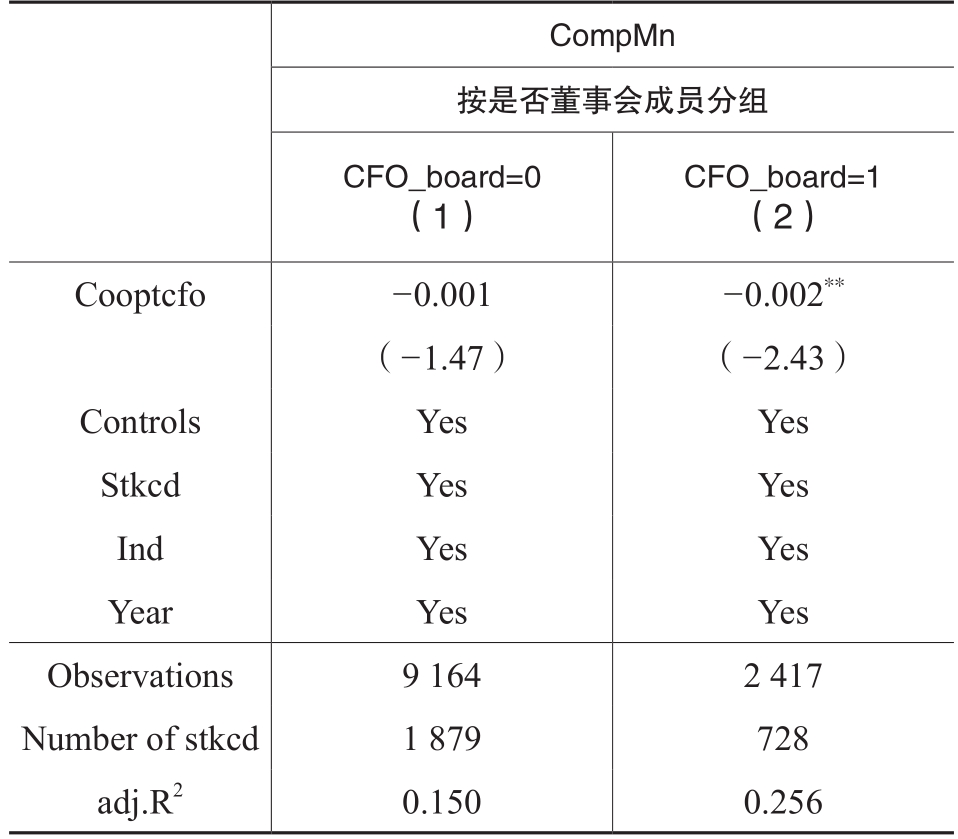

(4)CFO权力(CFO_board)。CEO可能会通过权力压迫CFO进行会计操纵行为,但是如果CFO为董事会成员,则其与CEO的权力差距将会缩小。在此情况下,CEO更可能通过任期次序干预CFO财务决策以进行机会主义行为,从而降低会计信息可比性。本文将CFO权力进行界定,具体为当CFO为董事会成员时,取1,否则为0。

表11~13报告了上述推论的回归结果。表11中列(1)和(3)、表12中列(1)和(3)以及表13列(2)的结果显示CEO任期次序前于CFO(Cooptcfo)对会计信息可比性均值(CompMn)的回归系数均显著为负,表明CEO为非两职合一、非企业创始人、无财务背景、任职来源于企业内部以及CFO拥有董事会成员背景时,CEO更可能通过任期次序这一机制影响CFO的财务决策,从而降低会计信息可比性。

2.外部治理因素的影响

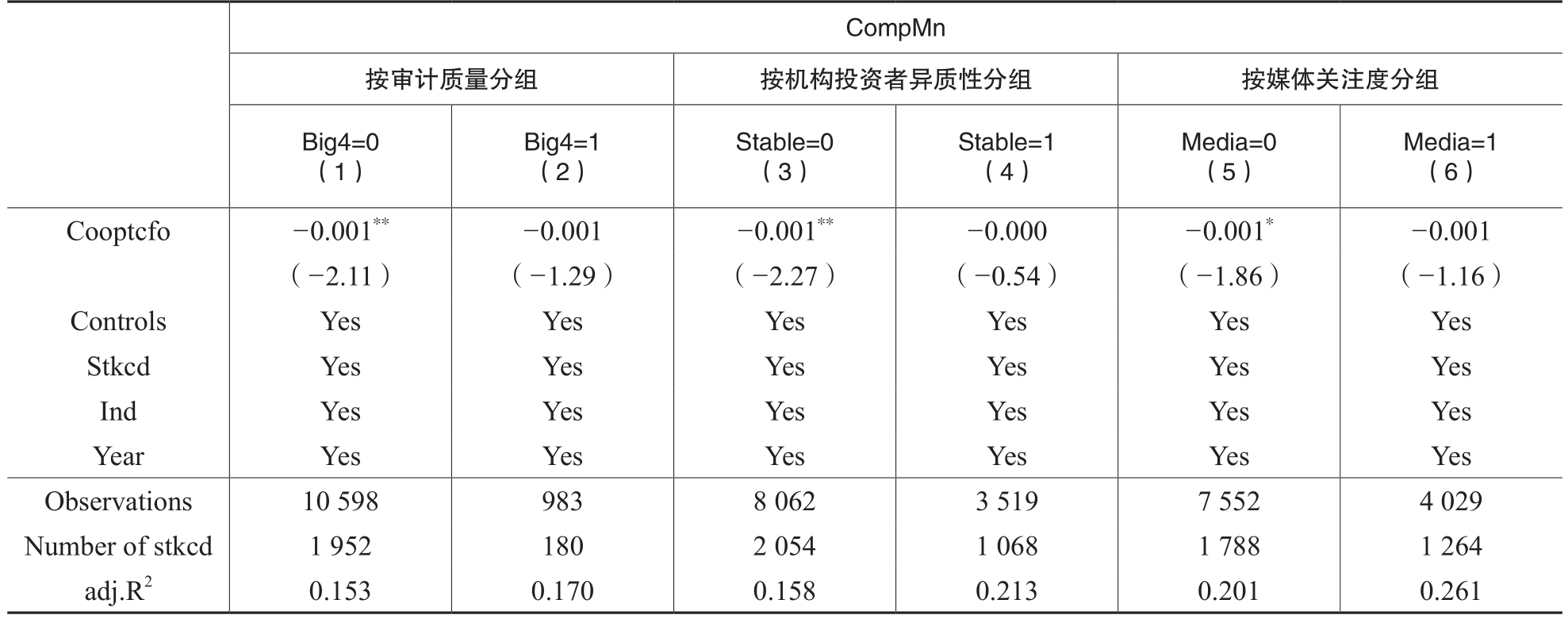

管理层在自身利益的驱动下可能会做出损害企业利益的行为,而外部治理机制是抑制管理层自利行为的重要手段。本文使用审计质量、机构投资者异质性以及外界媒体关注度三个指标作为外部治理机制的代表进行分组回归检验。

(1)审计质量(Big4)。独立审计是企业外部监督的重要手段之一,高质量的外部审计能够有效地抑制管理层进行机会主义行为,为企业利益相关者提供可靠的第三方确认(袁知柱和吴粒,2012),能够更充分地保证会计信息的真实性和可比性。因此,本文借鉴袁蓉丽和文雯(2015)对审计质量进行界定,当企业由“四大”会计师事务所审计时,取1,否则为0。

(2)机构投资者异质性(Stable)。稳定型机构投资者与上市公司建立了长期利益联系,会更深入地了解企业的财务活动与经营状况,更积极地参与公司治理。交易型机构投资者往往通过频繁买卖股票来获取短期利益,对于企业长远发展关注度比较低。因此,稳定型机构投资者持股更有可能参与公司治理,进而提高企业的会计信息可比性水平。本文借鉴周冬华和黄沁雪(2021)对机构投资者类型的划分方法,对企业过去三年机构投资者持股比例的标准差进行度量,若该企业的标准差低于同年同行业的标准差则为稳定型机构投资者,取1,否则为0。

表14 外部治理因素的研究

表15 内部治理因素的研究

(3)媒体关注(Media)。媒体关注能够通过传统监督机制(李培功和沈艺峰,2010)、声誉机制以及市场压力机制(于忠泊等,2011)来实现对企业的外部治理。CEO面对媒体高关注度不得不减少机会主义行为以降低会计操纵事发的风险(于忠泊等,2011),进而提高会计信息披露质量。本文借鉴王福胜等(2022),使用CNRDS数据库中网络媒体的报道总数度量媒体关注度,若报道数量超过样本均值,取1,否则为0。

表14报告了以上推论的回归结果。从表14可知,列(1)、列(3)和列(5)中Cooptcfo与会计信息可比性均值(CompMn)显著负相关,且分别通过了5%、5%和10%水平的显著性检验,说明在较低的审计质量、交易型机构投资者以及较低媒体关注度的情况下,CEO更可能通过任期次序这一机制影响CFO财务决策。此时,外部治理环境对企业管理层的机会主义行为的监督水平更弱。

3.内部治理因素的影响

相比于外部治理对管理层行为的间接监督,内部治理环境能够更加直接地约束CEO会计操纵行为。本文选取企业内部控制质量和独立董事持股两个指标作为内部治理因素的代表进行分组检验。

(1)内部控制质量(Iq)。良好的内部控制能够制约管理层对企业利益相关者财富的挤占,提高企业治理水平(刘启亮等,2013),也预期能提高会计信息可比性。本文借鉴肖华和张国清(2013)衡量内部控制质量水平的方法,如果企业当年的内部控制审计意见为标准无保留意见,取1,否则为0。

(2)独立董事持股(Isshare)。国内的独立董事制度允许独立董事持有上市企业的股份,此时享有剩余索取权并与管理层共同承担经营风险,更有动机监督管理层的决策(邓博夫和董亚浩,2021)。因此,独立董事持股能够抑制管理层的机会主义行为,在公司治理方面发挥一定的积极作用,也预期能提高会计信息可比性。本文借鉴邓博夫和董亚浩(2021)对独立董事持股的衡量方法,如果企业当年年末有独立董事持股,取1,否则为0。

表15报告了上述推论结果。从表15可知,列(1)(3)中Cooptcfo与会计信息可比性均值(CompMn)显著负相关,且分别通过了10%和1%水平的显著性检验,说明在较低的内部控制质量和独立董事未持股的情况下,CEO更可能通过任期次序这一机制影响CFO财务决策,从而降低会计信息可比性。

五、结论与启示

随着CFO职能角色的战略转型,CFO逐渐成为与CEO并肩同行的企业决策者,二者如何影响企业经营活动值得更深层次的探讨。本文基于管理层特征的视角,考察了CEO通过任期次序干预CFO的财务决策的作用机制。研究结果表明,CEO任期次序前于CFO会显著降低企业的会计信息可比性。更进一步地,本文通过检验管理层其他背景特征的影响发现,当CEO为非两职合一、非企业创始人、无财务背景、任职来源于企业内部以及CFO为董事会成员时,CEO更可能通过任期次序前于CFO这一路径干预CFO的财务决策,进而降低会计信息可比性。此外,本文还探究了内外部治理因素对CEO和CFO任期次序与会计信息可比性关系的影响,发现较高的审计质量、稳定型机构投资者持股以及媒体高关注度可以有效抑制CEO的机会主义行为,企业良好的内部控制质量水平、独立董事持股也能够显著抑制CEO影响CFO财务决策的行为。

根据本文的研究结论,可以得到以下启示:第一,企业应重视高管的聘用时间次序,并完善内部治理环境。根据本文研究结论,CEO可能通过任期次序前于CFO这一路径干预CFO的财务决策,而良好的内部控制质量水平能够显著抑制CEO对CFO财务决策行为的影响。因此,在CEO、CFO能力等既定的情况下,企业可以通过适当调整任期次序、提升内部控制质量、赋予CFO更高组织权力等措施提高CFO的独立性,降低CEO通过任期次序影响CFO独立性的可能。第二,稳定型机构投资者、媒体关注以及高质量审计能有效发挥外部治理作用,从而有效抑制CEO影响CFO的财务决策行为,提升企业会计信息可比性。因此,在资本市场发展进程中,应重视培育高质量中介机构,完善公司外部治理环境,进一步提升公司会计信息质量。

本文虽然进行了一系列稳健性检验及异质性分析验证,但仍可能存在遗漏变量等问题,如CEO对CFO的选择拥有很大的自主权,未来研究可在相关方面做进一步改进。

主要参考文献:

[1]艾永芳,佟孟华.CEO与CFO任期交错可以抑制企业过度投资吗?[J].中南财经政法大学学报,2019,(1):66-74.

[2]艾永芳,佟孟华,孙光林.CEO与CFO任期交错的公司治理效果研究——基于股价崩盘风险的实证分析[J].当代财经,2017,(12):120-132.

[3]邓博夫,董雅浩.独立董事持股与履职积极性——基于独立意见的经验证据[J].当代财经,2021,(1):73-85.

[4]杜兴强,殷敬伟,赖少娟.论资排辈、CEO任期与独立董事的异议行为[J].中国工业经济,2017,(12):151-169.

[5]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017,(7):33-40+96.

[6]姜付秀,黄继承.CEO财务经历与资本结构决策[J].会计研究,2013,(5):27-34+95.

[7]姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理?[J].管理世界,2013,(1):158-167.

[8]李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,45(4):14-27.

[9]刘启亮,罗乐,张雅曼,陈汉文.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,16(1):15-23.

[10]孙文刚,李梦楠.审计市场集中度、产权性质与内部控制审计意见[J].财务研究,2018,(3):87-94.

[11]田祥宇,杜洋洋,李佩瑶.高管任期交错会影响企业创新投入吗?[J].会计研究,2018,(12):56-61.

[12]王迪,鲁威朝,杨道广.内部控制、会计信息可比性与分析师行为[J].审计研究,2019,(6):70-78.

[13]王福胜,王也,刘仕煜.媒体关注、管理者过度自信对盈余管理的影响研究[J].管理学报,2022,19(6):832-840.

[14]肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013,(5):73-80.

[15]谢盛纹,刘杨晖.审计师变更、前任审计师任期和会计信息可比性[J].审计研究,2016,(2):82-89.

[16]胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗?[J].会计研究,2014,(7):50-57.

[17]叶飞腾,薛爽,杨辰.会计师事务所合并能提高财务报表的可比性吗?——基于中国上市公司的经验证据[J].会计研究,2017,(3):68-74.

[18]易阳,戴丹苗,彭维瀚.会计准则趋同、制度环境与财务报告可比性——基于A股与H股、港股比较的经验证据[J].会计研究,2017,(7):26-32.

[19]于忠泊,田高良,齐保垒,张皓.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011,(9):127-140.

[20]袁蓉丽,文雯.“四大”审计市场集中性与审计质量[J].财务研究,2015,(2):78-88.

[21]袁知柱,吴粒.会计信息可比性研究评述及未来展望[J].会计研究,2012,(9):9-15.

[22]袁知柱,张小曼,于雪航.产品市场竞争与会计信息可比性[J].管理评论,2017,29(10):234-247.

[23]翟淑萍,王敏,韩贤.交易所财务问询监管与会计信息可比性——直接影响与溢出效应[J].当代财经,2020,(10):124-137.

[24]周冬华,黄沁雪.共同所有权与会计信息可比性——来自中国资本市场的经验证据[J].会计与经济研究,2021,35(4):3-22.

[25]周冬华,杨小康.内部人交易会影响会计信息可比性吗?[J].会计研究,2018,(3):27-33.

[26]Abad, D., Cutillas-Gomariz, M. F., Sánchez-Ballesta, J.P., Yagüe, J. Does IFRS Mandatory Adoption Affect Information Asymmetry in the Stock Market? [J]. Australian Accounting Review, 2018, 28(1): 61-78.

[27]Ancona, D. G., Caldwell, D. F. Bridging the Boundary: External Activity and Performance in Organizational Teams [J]. Administrative Science Quarterly, 1992, 37(4): 634-665.

[28]Baghdadi, G. A., Nguyen, L. H. G., Podolski, E. J.Board Co-option and Default Risk [J]. Journal of Corporate Finance, 2020, 64.

[29]Baker, T. A., Lopez, T. J., Reitenga, A. L., Ruch, G.W. The Influence of CEO and CFO Power on Accruals and Real Earnings Management [J]. Review of Quantitative Finance and Accounting, 2019, 52(1): 325-345.

[30]Caglio, A., Dossi, A., Van der Stede, W. A. CFO Role and CFO Compensation: An Empirical Analysis of Their Implications [J]. Journal of Accounting and Public Policy, 2018, 37(4): 265-281.

[31]Campa, D., Ginesti, G., Allini, A., Casciello, R. Chief Financial Officer Co-option and Tax Avoidance in European Listed Firms [J]. Journal of Accounting and Public Policy, 2022, 41(1): 1-19.

[32]Chen, S., Ni. S. X., Zhang, F.CEO Retirement, Corporate Governance and Conditional Accounting Conservatism [J]. European Accounting Review, 2018, 27(3): 437-465.

[33]Cooper, I. A., Cordeiro, L. Optimal Equity Valuation Using Multiples: The Number of Comparable Firms [R]. SSRN Working Paper, 2008.

[34]De Franco, G., Kothari, S. P., Verdi, R. S. The Benefits of Financial Statement Comparability [J]. Journal of Accounting Research, 2011, 49(4): 895-931.

[35]Dikolli, S. S., Heater, J. C., Mayew, W. J., Sethuraman, M. Chief Financial Officer Co-option and Chief Executive Officer Compensation [J]. Management Science, 2021, 67(3): 1939-1955.

[36]Francis, J. R., Pinnuck, M. L., Watanabe, O. Auditor Style and Financial Statement Comparability [J]. The Accounting Review, 2014, 89(2): 605-633.

[37]Gong, J. J., Li, S. CEO Incentives and Earnings Prediction [J]. Review of Quantitative Finance and Accounting, 2013, 40(4): 647-674.

[38]Hainmueller, J. Entropy Balancing for Causal Effects: A Multivariate Reweighting Method to Produce Balanced Samples in Observational Studies [J]. Political Analysis, 2012, 20(1): 25-46.

[39]Jiang, J. X., Petroni, K. R., Wang, I. Y. CFOs and CEOs: Who have the Most Influence on Earnings Management? [J]. Journal of Financial Economics, 2010, 96(3): 513-526.

[40]Katz, R. The Effects of Group Longevity on Project Communication and Performance [J]. Administrative Science Quarterly, 1982, 27(1): 443-447.

[41]Khanna, V., Kim, E. H., Lu, Y. CEO Connectedness and Corporate Fraud [J]. The Journal of Finance, 2015, 70(3): 1203-1252.

[42]Lee, M. G., Kang, M., Lee, H. Y., Park, J. C. Related(-?)party Transactions and Financial Statement Comparability: Evidence from South Korea [J]. Asia-Pacific Journal of Accounting & Economics, 2016, 23(2): 224-252.

[43]Liu, Y., Miletkov, M. K., Wei, Z., Yang, T. Board Independence and Firm Performance in China [J]. Journal of Corporate Finance, 2015, 30: 223-244.

[44]Morse, A., Nanda, V., Seru, A. Are Incentive Contracts Rigged by Powerful CEOs? [J]. The Journal of Finance, 2011, 66(5): 1779-1821.

[45]Muttakin, M. B., Khan, A., Tanewski, G. CFO Tenure, CFO Board Membership and Accounting Conservatism [J]. Journal of Contemporary Accounting & Economics, 2019, 15(3): 1-20.

[46]O’Reilly, C., Snyder, R., Boothe, J. Effects of Executive Team Demography on Organizational Change [J]. Organizational Change and Redesign, 1993, 6(3): 147-175.

[47]Peng, C. W. CEO Tenure, Managerial Myopia, and Innovation Efficiency [J]. International Research Journal of Applied Finance, 2017, 8(12): 742-761.

[48]Wang, J. J. How Managers Use Culture and Controls to Impose a ‘996’Work Regime in China that Constitutes Modern Slavery [J]. Accounting & Finance, 2020, 60(4): 4331-4359.

Does CEO vs CFO Tenure Order Affect the Comparability of Accounting Information?

ZHOU Dong-hua, YANG Liu

Abstract: Using Chinese A-share listed enterprises from 2009 to 2020 as a sample, this paper studies the impact of CEO tenure order prior to CFO on the comparability of accounting information. The result shows that CEO tenure order before CFO significantly reduces the comparability of accounting information. Furthermore, the results show that when CEO is not duality, not the founder of the enterprise, has no financial background or holds the post from within the enterprise, and CFO is a member of the board of directors, CEO is more likely to influence CFO’s financial decisions through the tenure order mechanism, thus reducing the comparability of accounting information. In addition, in terms of external governance mechanism,higher quality audit, the shareholding of stable institution investors and higher media attention can effectively curb the opportunistic behavior of CEO. In terms of internal governance mechanism,better internal control and independent director shareholding can significantly inhibit the impact of CEO on financial decision-making behavior of CFO through the tenure order mechanism. The research results of this paper not only enrich the literature on the internal influencing factors of the comparability of accounting information, but also have an enlightenment significance for human resource management issues such as the appointment time of CEO and CFO.

Key words: CEO; CFO; tenure order; the comparability of accounting information

(责任编辑 王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号