- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2023年第01期 > 财务研究2023年第01期文章 > 正文客户MD&A语调影响供应商投资效率吗?

时间:2024-01-16 作者:梁思源 曾庆生

[大]

[中]

[小]

摘要:

客户MD&A语调影响供应商投资效率吗?

梁思源 曾庆生

收稿日期:2022-08-19

基金项目:国家自然科学基金重点项目(71632006)

作者简介:梁思源,通讯作者,上海对外经贸大学会计学院讲师;

曾庆生,上海财经大学会计与财务研究院、会计学院教授,博士生导师。

摘要:资源的有效配置是提升供应链竞争力的重要举措。本文基于供应链信息传递的视角,利用我国A股上市公司数据,研究客户管理层讨论与分析(MD&A)语调这一非财务信息对供应商投资效率的影响。研究发现,客户MD&A语调越积极,越容易导致供应商过度投资,不过对投资不足没有显著影响。该检验结果经过一系列稳健性检验后依然成立。进一步研究发现,当客户依赖度较高、客户分析师跟踪较少、客户地理距离较远时,客户MD&A语调对供应商投资效率的影响更强。本文在理论层面丰富了供应链中非财务信息经济后果的研究,为进一步拓展供应链中信息传递的研究作了铺垫,同时对监管部门等相关方也有一定的参考价值。

关键词:管理层讨论与分析;语调;投资效率;供应链

中图分类号:F275.5 文献标志码:A 文章编号:2095-8838(2023)01-0045-13

一、引言

...

客户MD&A语调影响供应商投资效率吗?

梁思源 曾庆生

收稿日期:2022-08-19

基金项目:国家自然科学基金重点项目(71632006)

作者简介:梁思源,通讯作者,上海对外经贸大学会计学院讲师;

曾庆生,上海财经大学会计与财务研究院、会计学院教授,博士生导师。

摘要:资源的有效配置是提升供应链竞争力的重要举措。本文基于供应链信息传递的视角,利用我国A股上市公司数据,研究客户管理层讨论与分析(MD&A)语调这一非财务信息对供应商投资效率的影响。研究发现,客户MD&A语调越积极,越容易导致供应商过度投资,不过对投资不足没有显著影响。该检验结果经过一系列稳健性检验后依然成立。进一步研究发现,当客户依赖度较高、客户分析师跟踪较少、客户地理距离较远时,客户MD&A语调对供应商投资效率的影响更强。本文在理论层面丰富了供应链中非财务信息经济后果的研究,为进一步拓展供应链中信息传递的研究作了铺垫,同时对监管部门等相关方也有一定的参考价值。

关键词:管理层讨论与分析;语调;投资效率;供应链

中图分类号:F275.5 文献标志码:A 文章编号:2095-8838(2023)01-0045-13

一、引言

《国务院办公厅关于积极推进供应链创新与应用的指导意见》(国办发〔2017〕84号)指出,供应链“以客户需求为导向,以提高质量和效率为目标,以整合资源为手段”。实现资源的有效配置是供应链高质量发展的重要保障,供应链中的信息质量对于资源配置效率具有重要影响(杨志强等,2020)。近年来,已经有学者开始关注供应链中信息的“溢出效应”。研究发现,客户的盈余公告、年报、风险信息、负债水平等信息会影响到供应商企业的股价波动以及经营决策(殷枫和贾竞岳,2017;王雄元和高曦,2017;彭旋和王雄元,2018;Chen等,2018a;Chiu等,2019;王勇,2019);并且,同时跟踪客户及其供应商的分析师能够做出更为准确的预测(Guan,2015)。关注供应链中信息的有效传递、生产要素的高效整合,对于提升产业链供应链韧性和安全水平具有重要意义。

随着对非财务信息的研究不断深入,语调信息逐渐得到了学者们的关注。上市公司披露的文本信息是管理层向投资者传递信号的一个窗口(Allee和Deangelis,2015),尤其是年报中的管理层讨论与分析(Management Discussion and Analysis,下文简称MD&A)既包含管理层对企业财务报表、经营业绩、重大事项等历史信息的进一步阐释和解读,也包含管理层对未来公司所面临的风险与机遇的判断,以及拟采取的应对措施,能够为利益相关方提供有效的增量信息。有学者认为,MD&A语调能传递出管理层对公司当下以及未来发展前景的情感倾向判断,有助于投资者更好地了解公司(谢德仁和林乐,2015;黄方亮等,2019);然而也有研究发现,管理层可能通过操控语调信息以掩人耳目,掩盖其机会主义行为(Huang等,2014;曾庆生等,2018;黄超,2019)。

供应商的投资行为不仅是提升企业自身竞争力、进行价值创造的关键,对于供应链的高效运转也至关重要,因此,如何提高其投资效率是理论界与实务界关注的重点话题。现有研究主要聚焦MD&A这种非财务信息对企业自身投资效率的影响,少有文献从供应链视角考察客户MD&A的溢出效应。已有研究表明,信息不对称是影响企业投资效率的一项重要因素(Jensen和Meckling,1976;Myers和Majluf,1984;Biddle等,2009)。作为非财务信息的一项重要内容,MD&A质量越高,越能够缓解信息不对称,提高企业的投资效率(薛宇婷等,2022)。也有学者发现,非财务信息虽然能够缓解投资不足,但是也可能导致企业过度投资(程新生等,2012)。已有关于供应链中客户语调信息的研究主要关注客户年报语调对企业现金持有(底璐璐等,2020)、供应商未来业绩(于莹和姚梅芳,2022)、供应商审计费用(徐晓彤和李淑慧,2021)等的影响。那么,企业的MD&A语调是否能为供应链上下游提供增量信息,比如,是否对供应商的投资效率会产生影响,有待深入研究。

本文利用2007~2021年“供应商—客户—年度”数据,研究了客户管理层语调这一非财务信息对供应商投资效率的影响。研究发现,客户年报中MD&A的语调越积极,越容易导致供应商过度投资。在更换变量度量方式、PSM检验、工具变量检验等一系列稳健性检验后依然成立,并且进一步考察了客户依赖度、信息不对称程度、地理距离对两者之间关系的差异性影响。

本文的主要贡献可能有以下两点:其一,丰富了供应链中语调信息经济后果的研究。本文选择客户MD&A语调作为切入点,研究其对供应商投资效率的影响,从供应链的视角,丰富了语调信息经济后果的研究。其二,从供应链的视角拓展了企业投资效率的影响因素。本文通过分析客户MD&A语调所体现的管理层态度如何影响企业的投资效率,揭示了语调信息可能存在的负面效应,为进一步优化企业投资决策提供了重要的经验证据。

全文的安排如下:第二部分为文献回顾与研究假设;第三部分为研究设计;第四部分为实证结果与分析;第五部分是进一步检验;第六部分为结论与启示。

二、文献回顾与研究假设

(一)语调的相关研究

随着文本分析技术的发展和普及,越来越多的学者关注到管理层通过年报传递出的语调信息。Li(2010)对美国上市公司年报MD&A中企业前景预测部分进行内容分析,将其定义为“管理层语调”,发现通过语调变化能够预测企业未来的盈利能力,管理层语调既可以反映公司的经济状况和盈利能力,又可以体现公司高管的心态和情感倾向。

目前关于管理层语调的研究可以分为两类。

一类研究关注管理层语调发挥的信息传递功能,认为上市公司披露的文本信息是管理层向投资者传递信号的一个窗口(Allee和Deangelis,2015),有助于投资者更好地了解公司的基本面以及未来发展前景。研究发现,上市公司盈余公告、年报中的MD&A语调均会显著影响公司的股票收益率(Henry和Leone,2009;Kothari等,2009)。在我国资本市场中,有学者研究发现,我国上市公司的管理层语调与未来业绩之间显著正相关,说明管理层语调具有一定的可信度,能够为外部利益相关方提供增量信息(谢德仁和林乐,2015);管理层语调可以为投资者提供预测性的信息,隐性的语调具有信息宣示作用(黄方亮等,2019)。

另一类研究则聚焦于管理层语调可能导致的负面后果,认为管理层可以操控语调信息进行印象管理,掩盖其机会主义行为。上市公司的管理层在盈余管理、股票增发、并购以及减持时,可能会策略性披露文本信息(Huang等,2014;曾庆生等,2018;王华杰和王克敏,2018;黄超,2019)。朱朝晖等(2018)也发现,管理层可能会策略性地安排管理层语调词的分布,从而影响分析师乐观预期,误导投资者决策。

(二)客户信息披露的经济后果

客户与供应商之间存在着紧密的利益关系,客户所披露的信息是供应商在经营预测、投资决策、存货管理等生产经营环节必须考虑的重要因素。已有研究发现,客户背景、客户盈余公告、财务报告和破产公告等信息会显著影响供应商的财务、经营或者创新决策(Pandit等,2011;彭旋和王雄元,2018;窦超等,2021)。按照客户披露的信息类型,可以将已有研究分为两大类。

一类研究主要关注客户的定量信息披露对供应商的影响。客户的盈余表现越好,供应商越倾向于提升创新投资水平(安素霞等,2022)。并且高质量的盈余信息能够帮助供应商准确预测需求,提高投资效率(陈涛琴等,2021)。然而,大客户的盈余管理行为会对供应商投资决策产生不利影响,具体表现在大客户正向的盈余管理导致供应商投资过度,负向的盈余管理导致供应商投资不足(殷枫和贾竞岳,2017)。银行在为供应商企业提供信贷资金时,也会考虑其客户的债务信息。王勇(2019)发现客户负债水平越高,供应商企业的信贷融资成本越高,且在对客户依赖度较高的供应商企业中表现得更为显著。

另一类研究主要关注客户披露的非财务信息在供应链中的溢出效应。有学者发现,当客户在年报中披露较多的风险信息时,供应商企业会做出更为有效的投资行为,提高投资效率,避免投资不足或者投资过度(Chiu等,2019)。并且客户前瞻性信息的披露质量会显著影响供应商的投资效率(Chen等,2018a;白俊等,2021;薛宇婷等,2022)。也有学者从客户语调的视角出发,发现客户年报净负面语调会对供应商现金持有产生显著的正向影响,揭示了年报语调的供应链传染效应(底璐璐等,2020)。但与此同时,客户年报的负面语调也对供应商未来绩效产生负面效应(于莹和姚梅芳,2022)。

(三)理论分析与假设提出

供应商在进行投资决策时会关注客户披露的各种信息。除了财务信息等定量信息,客户所披露文本信息的可读性、语调、叙述结构、主题等也具有增量价值(Li,2010;Feldman等,2010;Loughran和McDonald,2011;Miller和Skinner,2015)。Bayer(2010)的研究显示,公司披露的财务数据信息只能解释季度股票回报变化的28%,这表明文本信息可能是外部利益相关者获得公司特定信息的重要来源和潜在补充。

客户管理层在年报MD&A中的语调信息体现了管理层对企业未来发展的心态和情感倾向,可以为供应商提供一定的增量信息,其积极语调有可能提高供应商的投资效率。一是MD&A语调信息有助于供应商了解客户管理层关于企业未来发展预期和布局的态度。客户管理层根据其所处行业的格局和发展趋势,制定发展战略,披露未来经营布局和生产、营销、供应、财务等管理运营安排。虽然供应商可以通过公司公告、分析师报告、实地访谈等其他渠道获取信息,但是客户MD&A语调体现了客户管理层对企业未来发展的情感倾向,能够产生叠加效果,影响供应商的预期判断,有助于供应商判断客户的未来需求水平。二是MD&A语调信息有助于供应商感知客户面临的风险和拟采取的应对措施。客户管理层通过较为积极的MD&A语调向供应商传递其面对未来风险的乐观态度和信心,以此稳定供应商的未来预期。综上,客户的MD&A语调能够降低供应商与客户之间的信息不对称,缓解供应商的投资过度或投资不足,进而提高投资效率。

基于上述分析,本文提出假设1a:

H1a:在其他条件不变时,客户MD&A语调越积极,供应商投资效率越高。

然而,客户MD&A的积极语调也有可能导致供应商出现过度投资,使得投资效率降低。一方面,从客户的视角出发,客户管理层倾向于在MD&A中大量使用积极词汇,展现其对未来经营的乐观预期和信心,以吸引供应商增加投资,稳定货源供给。对于同一个事件,不同的表达方式会引发受众不同的情感(Kahneman,2012),因此,管理层会考虑使用更多的积极词汇,尤其是对于业绩较差或者未来前景不好的公司而言,管理层更倾向于在MD&A中传递积极的信号,用较为积极的词汇描述企业美好的发展前景促使供应商增加投资。管理层也可能通过语调管理来配合企业并购等事项,来最大化企业利益(Huang等,2014;黄超,2019)。另一方面,从供应商的视角出发,客户MD&A的积极语调可能会加大供应商的乐观预期偏差。根据信号传递理论,市场价值是投资者理解企业未来经营能力与发展前景的反应函数(Trueman,1986),供应商在投资决策时也会更加看重客户的未来发展,因此客户MD&A语调能够影响供应商的行为决策(底璐璐等,2020)。客户MD&A语调越积极,表明客户对未来的经营预期越乐观。并且客户的积极语调也会暗示供应商与其关系更可能保持和发展,这些会增加供应商的乐观预期,使其更容易追加投资。特别是当供应商议价能力较弱、供应商与客户之间的信息不对称程度较高时,供应商更容易被来自客户的压力或暗示影响,维持较高的生产能力和库存持有量,产生投资过度,导致非效率投资。

基于上述分析,本文提出假设1b:

H1b:在其他条件不变时,客户MD&A语调越积极,供应商投资效率越低。

三、研究设计

(一)变量定义

1.供应商投资效率

本文被解释变量为供应商投资效率,采用Richardson模型估算供应商投资效率,以该模型回归残差的绝对值|εt |度量非效率投资Inv,将Richardson模型回归残差εt大于零的部分度量投资过度OverInv,将Richardson模型回归残差εt小于零的部分取绝对值,度量投资不足UnderInv。Inv、OverInv与UnderInv的值越大,则表示企业投资效率越低。借鉴程新生等(2012)、刘慧龙等(2014)的研究设计,选择变量指标构建如下模型(1)。

其中,Invest为企业的投资水平,计算方法为:(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产无形资产和其他长期资产收回的现金净额+取得子公司及其他营业单位支付的现金净额-处置子公司及其他营业单位收到的现金净额)/年初总资产。Growth为企业的成长能力,采用TobinQ度量。Cash为现金持有水平,计算方法为:(货币资金+交易性金融资产)/年初总资产。Size为企业总资产的自然对数,Lev为资产负债率,Age为上市年限的自然对数。R为股票收益率,计算方法为:考虑现金红利再投资的年个股回报率-考虑现金红利再投资的综合年市场回报率。该模型还控制了上一期的投资水平以及行业和年度变量。

2.客户MD&A语调

MD&A的语调数据来源于中国研究数据服务平台(CNRDS)数据库,该数据库结合中文语境,对Loughran和McDonald(2011)的正负面词典进行了扩充和完善。本文利用数据库提供的MD&A文本中的正面词汇和负面词汇的数量进行分析。借鉴曾庆生等(2018)的衡量方法,采用两种方法度量客户MD&A语调:Tone=(积极词汇数量-消极词汇数量)/(积极词汇数量+消极词汇数量);Tone2=(积极词汇数量-消极词汇数量)/ MD&A词汇总数。考虑到客户销售规模的可能影响,本文根据客户销售额的比例对客户MD&A语调进行加权处理。

3.控制变量

借鉴已有研究,本文从供应商特征和客户特征的角度,控制了可能影响供应商投资效率的其他因素。在供应商特征层面,控制了公司规模(Size)、两职合一(Dual)、股权制衡度(Z)、机构投资者持股比例(Inst_hold)、盈利能力(ROE)、资产负债率(Lev)、产权性质(SOE)、上市年限(Age)、管理层持股比例(Sh_m)、成长能力(RevGrowth)、股权集中度(Shrcr1)、审计师特征(BIG4)、总资产周转率(ATO)、现金流比率(Cflow)等变量。在客户特征层面,本文控制了客户的公司规模(Size_cus)、产权性质(SOE_cus)、资产负债率(Lev_cus)、盈利能力(ROE_cus)、上市年限(Age_cus)、现金流比率(Cflow_cus)、成长性(RevGrowth_cus)、账面市值比(BM_cus)等特征。

相关变量的具体定义如表1所示。

(二)模型设计

为了检验客户MD&A语调对供应商投资效率的影响,基于上述的变量定义,本文构建模型(2)进行检验。

其中,被解释变量投资效率分别为Invt、OverInvt、UnderInvt,若假设1a成立,则模型(2)中的α1应该显著为负,即客户MD&A语调越积极,供应商的投资效率越高;若假设1b成立,则模型(2)中的α1应该显著为正,即客户MD&A语调越积极,供应商的投资效率越低。

另外,为了初步缓解客户的语调信息与供应商投资效率之间可能存在的内生性,本文将客户MD&A语调信息滞后一期处理,供应商投资效率数据期间为2007~2021年,客户MD&A语调的样本期间为2006~2020年。

(三)样本选择与数据来源

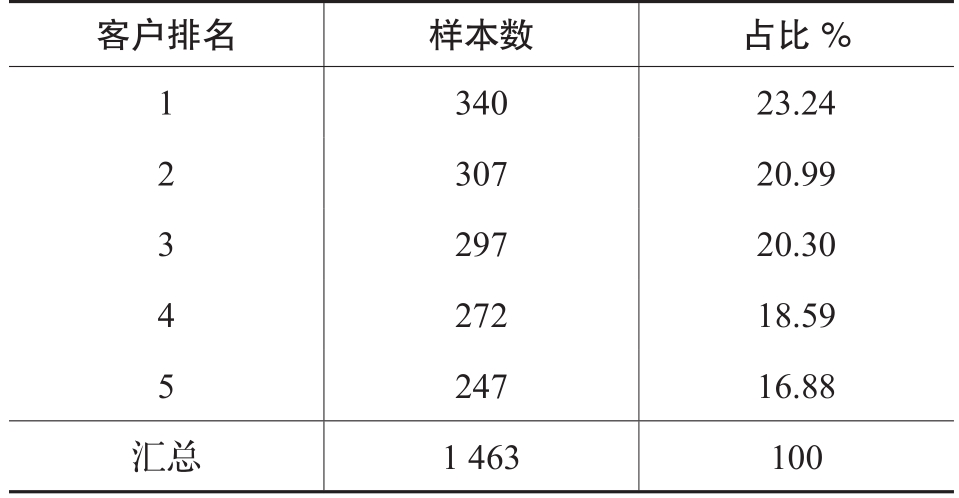

由于非上市公司的MD&A语调以及相关财务信息难以获得,本文参考彭旋和王雄元(2018)、底璐璐等(2020)的做法,选取供应商企业和客户均为上市公司的样本作为研究对象。以2007~2021年中国A股上市公司的“企业—年度”样本为初始样本,做了如下筛选:(1)从年度报告中收集前五大客户或供应商的名称信息;(2)将这些客户或供应商名称与CSMAR数据库中的股票名称或证券简称进行匹配,若完全一致,则认为其为上市公司,若未匹配成功,将名称逐一通过互联网搜索确认其是否为上市公司;(3)剔除金融业、ST类、数据缺失的样本,并对所有连续变量在上下1%水平上进行缩尾处理。经过筛选,本文共得到1 463个供应商企业和客户均为上市公司的“供应商—年度—客户”样本。表2列示了本文的研究样本中前五大客户的分布情况,可以看出,客户的整体分布情况较为均匀,其中第一大客户占比最高,达到23%。本文财务数据来自国泰安CSMAR数据库。

(四)描述性统计

表3列示了相关变量的描述性统计情况。供应商过度投资OverInv的均值为0.063,最大值为0.421;投资不足UnderInv的样本均值为0.036,最大值为0.162;过度投资的均值和最大值均大于投资不足,表明样本中投资过度的情形较为严重。过度投资的样本数占总样本数的37.6%,投资不足的样本占总样本的62.4%,表明样本中投资不足的情况更为普遍。客户MD&A语调Tone(Tone2)的均值为0.098(0.007),均大于零,表明客户MD&A语调整体偏积极。其他控制变量的描述性统计结果与已有研究基本一致。

表1 变量定义

四、实证结果与分析

表2 前五大客户的分布情况

表3 描述性统计

(一)基本回归

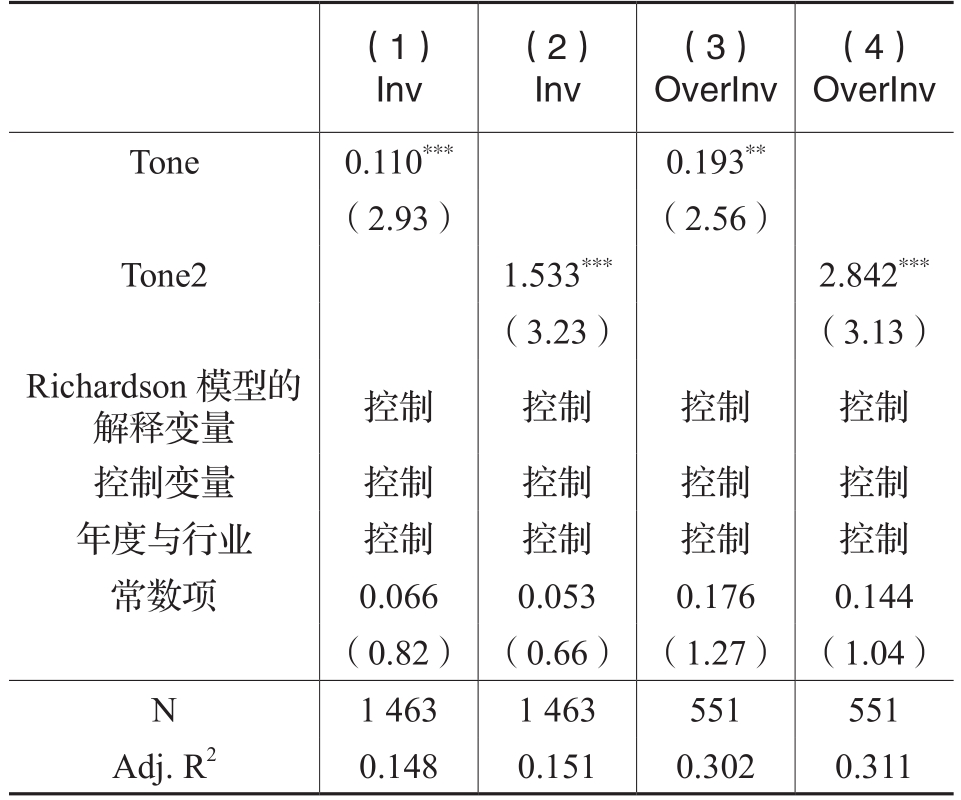

表4列示了主检验的回归结果,被解释变量为投资效率。从表4列(1)与列(2)可以发现,在控制了供应商特征、客户特征以及年份、行业固定效应之后,客户MD&A语调Tone(Tone2)的系数在1%的水平上显著为正,参数估计值为0.096(1.396)。表明客户MD&A语调越积极,供应商的投资效率越低,支持了假设1b。从控制变量来看,董事长与总经理不由同一个人兼任Dual、机构投资者持股Inst_hold均能缓解上市公司的非效率投资。这与前人的研究基本一致。

接下来,本文将样本分为过度投资组和投资不足组分别进行回归检验。第(3)(4)列列示了过度投资组的回归结果,Tone(Tone2)的回归系数为0.162(2.437),在5%(1%)的水平上显著为正,表明客户MD&A语调越积极,供应商的过度投资越严重。第(5)(6)列展示了投资不足组的回归结果,Tone(Tone2)的回归系数为0.024(0.285),在统计意义上均不显著,表明客户MD&A语调对供应商的投资不足未产生显著影响。一个可能的解释是,投资不足的企业可能面临着较大程度的融资约束,当供应商的融资成本较高时,即使客户管理层传递了较为积极的语调信息,供应商也难以扩大投资规模、缓解投资不足所导致的非效率投资。

(二)稳健性检验

为了验证主检验回归结果的稳健性,本文分别从更换变量度量方式、安慰剂测试、工具变量检验、克服估计偏误等角度进行了稳健性检验。

1.更换变量度量方式

替换因变量的度量方式。本文将投资效率估计模型(1)的残差从大到小排序,然后三等分,剔除最接近0的一组。将残差为正的一组作为投资过度组,将残差为负组作为投资不足组,再次进行回归。结果如表5所示,从第(1)~(4)列可以看出,Tone(Tone2)的回归系数显著为正,回归结果支持了假设1b。

表4 客户MD&A语调与供应商投资效率

注:回归采用稳健估计(robust),表中括号内为聚类稳健标准误下的t统计量;*、**、***分别表示显著性水平为10%、5%和1%。下同

表5 改变变量度量方式的检验结果

表6 PSM检验结果

替换自变量的度量方式。为了避免相邻期间客户MD&A语调披露风格的一致性,同时也为了排除行业信息的干扰,本文参考周波等(2019)的度量方法,使用差分模型,采用客户净语调的变动值ΔTone作为替代变量,即本年MD&A的净语调与上一年净语调的差额,再次进行回归。从表5的第(5)~(8)列可以看出,ΔTone(ΔTone2)的回归系数显著为正,回归结果支持了假设1b。

2.PSM检验

由于供应商的投资效率可能受到其他不可观测因素的影响,而非客户MD&A语调的溢出效应,因此本文通过构造一组“虚拟客户”的方法进行安慰剂检验。本文参考王雄元和高曦(2017)的做法,使用PSM 1:1近邻匹配,选择公司规模、盈利水平、资产负债率、产权性质、所属行业作为特征指标,为供应商匹配出一组“虚拟客户”。比如,对于存在真实供应链关系的“客户A—供应商B”,采用PSM筛选出与“客户A”相似的“客户a”作为“供应商B”的“虚拟客户”。如果主检验在“客户a—供应商B”的样本中仍然存在显著性,那么表明客户MD&A语调的溢出效应可能不仅仅存在于供应链当中。表6列示了匹配组样本的回归结果,结果显示,基于虚拟匹配的客户与供应商之间并不存在显著的正相关关系。表明客户MD&A语调与供应商的投资决策是基于现实的客户与供应商关系,而非单纯的统计意义显著。

3.工具变量检验

滞后一期解释变量并不能完全解决互为因果的内生性问题,比如客户可能提前知晓供应商的投资决策,进而影响了客户当年的语调。为了进一步缓解互为因果问题,本文采用两阶段最小二乘法进行检验,参考曾庆生等(2018)和底璐璐等(2020)的处理方法,本文选取同年度同行业和同年度同省份的客户MD&A语调的均值(Ind_tone和Pro_tone)作为客户MD&A语调(Tone)的工具变量。这两个工具变量满足相关性和外生性的假设,理由如下:其一,同行业、同地区的客户在同一年度内,由于面临着较为相似的政策环境和市场环境,因此所披露的语调存在一定的相似性。其二,尚未有文献发现同行业、同地区的其他客户企业的语调均值会显著影响供应商的投资行为,并且Hansen检验也均不显著。工具变量的检验结果如表7所示,第一阶段检验结果中Cragg-Donald Wald F统计量大于10%偏误的临界值,说明不存在弱工具变量的问题。第二阶段的回归结果显示,客户MD&A语调与供应商投资效率之间的关系依然显著,在考虑了内生性问题之后,检验结果与前文结论保持一致。

表7 工具变量检验结果

表8 因变量估计偏误检验结果

4.克服因变量估计偏误

在主回归检验中,因变量供应商投资效率是通过Richardson模型估计出的残差项(取绝对值)。Chen等(2018b)运用FWL定理讨论了这种研究设计可能存在估计偏误,通过数值模拟发现,当主检验中的解释变量或者控制变量与残差估计模型的解释变量存在相关性时,主检验中关键解释变量的估计系数与t值可能存在高估、低估甚至符号方向的改变。根据Chen等(2018b)提出的解决方案,本文直接采用一步回归法(Single Regression)进行稳健性检验,即在主检验模型(2)中,控制Richardson模型的所有解释变量。检验结果如表8所示,在考虑了因变量估计偏误之后,回归结果仍然支持了本文结论。

5.其他稳健性检验

考虑到第一大客户对供应商的影响较大,本文仅保留第一大客户的样本进行稳健性检验,回归结果如表9的列(1)~(4)所示。排名第一的客户所披露的MD&A语调显著影响了供应商的投资效率,检验结果支持了本文结论。除此之外,本文还控制了“公司—年度”固定效应进行稳健性检验,结果如表9的列(5)~(8)所示,检验结果同样支持了本文结论。

表9 其他稳健性检验结果

表10 客户依赖度的影响

五、进一步分析

客户MD&A语调与供应商投资决策的关系可能受到供应商与客户之间的依赖度以及信息不对称程度的影响。因此,本文分别将年度客户销售份额占比、客户的分析师跟踪人数、客户与供应商的地理距离引入模型进行检验,考察这些因素对客户MD&A语调与供应商投资效率之间的调节效应。

(一)客户依赖度的影响

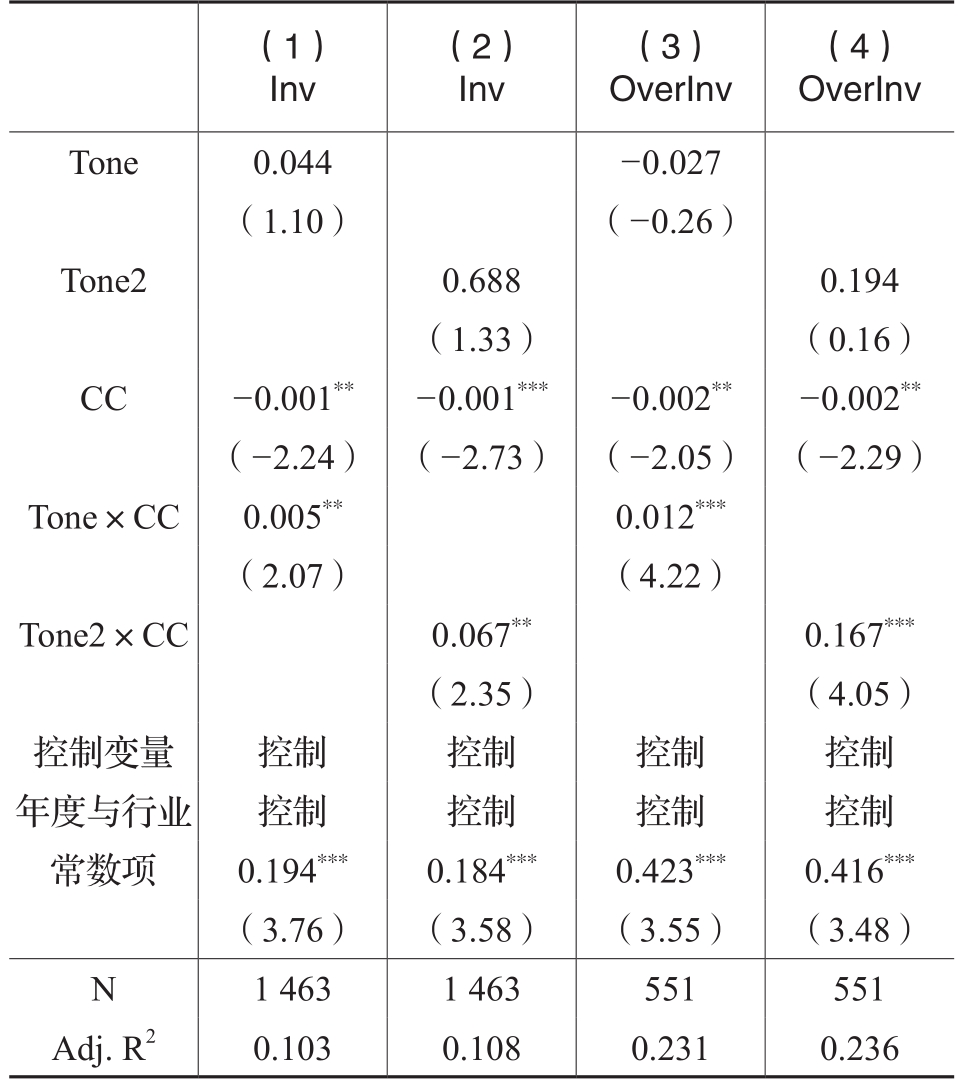

供应商对客户的依赖度越高,表明该客户的议价能力越强,由此会对供应商的行为造成一系列的影响。大客户可能会利用自己的优势地位向供应商施压,使供应商在存货储备、价格策略方面妥协,进而对经营业绩造成负面影响(Campello和Gao,2017)。也有学者发现,较高的客户集中度会降低上市公司的内部控制质量,导致更多的内部控制重大或重要缺陷(王海林和张爱玲,2019)。这种情况下,供应商更加关注并且依赖客户披露的信息,客户MD&A语调对供应商的投资效率影响程度更高。本文以年度客户销售的份额占比CC作为客户依赖度的代理变量,在主回归模型中加入客户依赖度与客户MD&A语调的交乘项,以此考察客户依赖度的调节效应。回归结果如表10所示,交乘项Tone×CC、Tone2×CC的系数均显著为正,表明当供应商对客户的依赖度较高时,客户MD&A语调对供应商投资效率的影响更大。

(二)客户分析师跟踪的影响

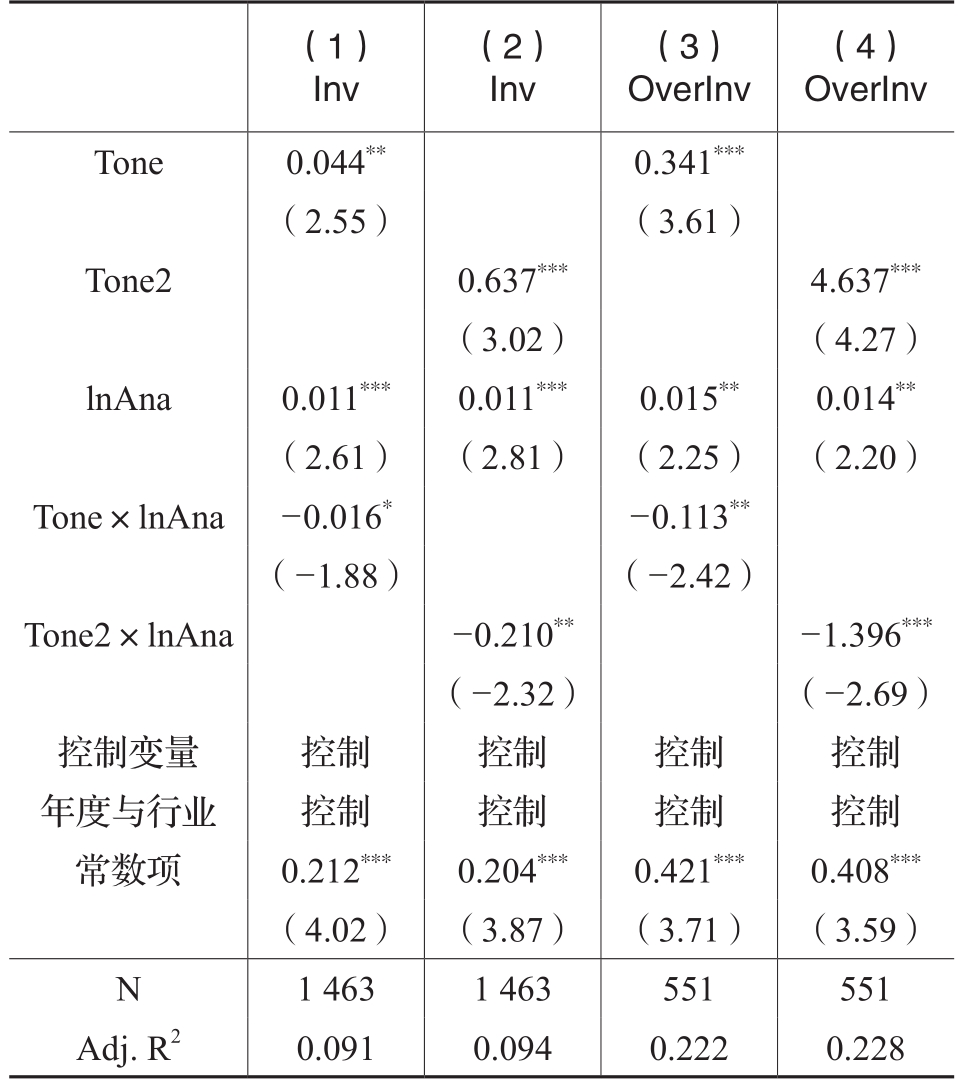

分析师是资本市场重要的信息中介之一,能够凭借专业的知识和信息处理能力,缓解市场参与者与企业之间的信息不对称(周冬华和梁晓琴,2018)。客户的分析师跟踪人数越多,表明客户与外部利益相关者之间的信息不对称程度相对较低。因此,本文选择客户分析师跟踪人数的自然对数lnAna作为客户与供应商之间信息不对称程度的代理变量,在主回归模型中加入分析师跟踪与客户MD&A语调的交乘项,以此考察客户供应商之间信息不对称的调节效应。回归结果如表11所示,交乘项Tone×lnAna、Tone2×lnAna的系数均显著为负,表明客户的分析师跟踪人数较多时,客户MD&A语调对供应商非效率投资的影响较小。

(三)地理距离的影响

地理距离也是影响企业间信息传递的一项重要因素(Agarwal和Hauswald,2010;黄福广等,2014)。地理距离较近时,供应商与客户交流更加方便,有利于信息的及时传递,降低交易成本(程小可等,2019)。此时供应商能够拥有更多的信息搜集以及验证渠道,在这种情况下,客户MD&A语调对供应商的影响应该会相对较小。本文以供应商与客户注册地址之间的空间距离Distance作为地理距离的代理变量(数据来自CSMAR数据库),在主回归模型中加入地理距离与客户MD&A语调的交乘项,以此考察客户供应商地理距离的调节效应。回归结果如表12所示,交乘项Tone×Distance、Tone2×Distance的系数均显著为正,表明供应商与客户之间的空间距离较远时,客户MD&A语调对供应商非效率投资的影响较大。

表11 “客户—供应商”信息不对称的影响

六、结论与启示

本文基于供应链信息传递的视角,利用2007~2021年“供应商—客户—年度”数据,研究了客户MD&A语调对供应商投资效率的影响,揭示了语调信息在供应链中的溢出效应。研究发现,客户MD&A语调越积极,越容易导致供应商出现过度投资,不过对投资不足没有显著影响。该结果经过更换变量度量方式、PSM检验、工具变量检验等一系列稳健性检验后依然成立。进一步研究表明,这一现象在客户依赖度更高、客户分析师跟踪较少、客户供应商地理距离较远时表现得更加明显。

表12 地理距离的影响

本文的研究结论具有如下启示。首先,对于客户来说,需要注意年报中MD&A信息的规范性和严谨性,做到信息披露的准确和客观,不要夸大其辞。其次,对于供应商而言,在进行投资决策时需要重视客户MD&A信息的真实性和可靠性,提高辨别客户语调信息的能力,避免受到客户过于乐观语调的影响从而导致过度投资。最后,对于监管者而言,需要加强对上市公司年报中非财务信息的监管,引导上市公司提高MD&A等文本信息披露质量。此外,本文的研究结论也为资本市场中其他相关方解读和认知上市公司年报等文本信息提供了一定参考。

主要参考文献:

[1]安素霞,王磊,王智韬.客户盈余表现对供应商企业创新投资的影响研究[J].审计与经济研究,2022,37(3):95-106.

[2]白俊,李闯,李沙沙.客户前瞻性信息质量与供应商投资效率——基于年报文本分析的经验证据[J].金融经济学研究,2021,36(2):99-116.

[3]陈涛琴,李栋栋,洪剑峭.客户盈余质量与供应商投资效率分析——基于A股上市公司的经验研究[J].南开管理评论,2021,24(3):193-203.

[4]程小可,宛晴,李昊洋.大客户地理邻近性对供应商企业会计稳健性的影响研究[J].审计与经济研究,2019,34(5):65-74.

[5]程新生,谭有超,刘建梅.非财务信息、外部融资与投资效率——基于外部制度约束的研究[J].管理世界,2012,(7):137-150.

[6]底璐璐,罗勇根,江伟,陈灿.客户年报语调具有供应链传染效应吗?——企业现金持有的视角[J].管理世界,2020,36(8):148-163.

[7]窦超,杨雪,陈战光.政府背景大客户能否降低民营企业权益资本成本[J].财务研究,2021,(5):89-99.

[8]黄超,王敏.管理层利用年报语调配合盈余管理了吗?[J].当代经济管理,2019,41(6):90-97.

[9]黄方亮,崔红燕,任晓云,李字庆,张晓波.年报管理层讨论与分析的语调倾向——基于A股市场的检验[J].投资研究,2019,38(5):19-42.

[10]黄福广,彭涛,邵艳.地理距离如何影响风险资本对新企业的投资[J].南开管理评论,2014,17(6):83-95.

[11]刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014,49(8):93-106.

[12]彭旋,王雄元.支持抑或掠夺?客户盈余信息与供应商股价崩盘风险[J].经济管理,2018,40(8):135-152.

[13]王海林,张爱玲.客户集中程度会影响企业内部控制质量吗?——基于不同经济景气程度的分析[J].财务研究,2019,(1):94-103.

[14]王华杰,王克敏.应计操纵与年报文本信息语气操纵研究[J].会计研究,2018,(4):45-51.

[15]王雄元,高曦.客户盈余公告对供应商具有传染效应吗?[J].中南财经政法大学学报,2017,(3):3-13.

[16]王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[J].审计研究,2014,(6):72-82.

[17]王勇.客户负债水平会影响供应商的信贷融资成本吗?——基于制造业上市公司的经验研究[J].系统工程,2019,37(2):106-128.

[18]谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(2):20-27.

[19]徐晓彤,李淑慧.客户年报负面语调与供应商企业审计费用[J].审计研究,2021,(4):53-65.

[20]薛宇婷,田高良,李星.前瞻性信息披露与投资效率:“言之无物”还是“确有其事”?[J].证券市场导报,2022,(9):14-22.

[21]杨志强,唐松,李增泉.资本市场信息披露、关系型合约与供需长鞭效应——基于供应链信息外溢的经验证据[J].管理世界,2020,36(7):89-105.

[22]殷枫,贾竞岳.大客户盈余管理对供应商企业投资的影响研究[J].审计与经济研究,2017,32(6):64-78.

[23]于莹,姚梅芳.客户管理层负面语调与供应商未来绩效关系研究——基于MD&A的文本分析[J].税务与经济,2022,(2):79-87.

[24]曾庆生,周波,张程,陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018,34(9):143-160.

[25]周冬华,梁晓琴.客户集中度、分析师跟进与会计信息可比性[J].山西财经大学学报,2018,40(7):112-124.

[26]朱朝晖,包燕娜,许文瀚.管理层语调离差策略及其对分析师预测乐观度影响——基于A股制造业上市公司MD&A文本分析[J].财经论丛,2018,(2):39-46.

[27]Agarwal, S., Hauswald, R. Distance and Private Information in Lending [J]. The Review of Financial Studies, 2010, 23(7): 2757-2788.

[28]Allee, K.D., Deangelis, M.D. The Structure of Voluntary Disclosure Narratives: Evidence from Tone Dispersion [J]. Journal of Accounting Research, 2015, 53(2): 241-274.

[29]Beyer, A., Cohen, D.A., Lys, T.Z., Walther, B.R. The Financial Reporting Environment: Review of the Recent Literature [J]. Journal of Accounting and Economics, 2010, 50(2-3): 296-343.

[30]Biddle, G.C., Hilary, G., Verdi, R.S. How does Financial Reporting Quality Relate to Investment Efficiency? [J]. Journal of Accounting and Economics, 2009, 48(2-3): 112-131.

[31]Campello, M., Gao, J. Customer Concentration and Loan Terms [J]. Journal of Financial Economics, 2017, 123(1): 108-136.

[32]Chen, C., Kim, J.B., Wei, M., Zhang, H. Linguistic Information Quality in Customers’ Forward-Looking Disclosures and Suppliers’ Investment Decisions [J]. Contemporary Accounting Research, 2018a, 36: 1751-1783.

[33]Chen, W. E. I., Hribar, P., Melessa, S. Incorrect Inferences When Using Residuals as Dependent Variables [J]. Journal of Accounting Research, 2018b, 56(3): 751-796.

[34]Chiu, T.T., Kim, J.B., Wang, Z. Customers’ Risk Factor Disclosures and Suppliers’ Investment Efficiency [J]. Contemporary Accounting Research, 2019, 36(2): 773-804.

[35]Feldman, R., Govindaraj, S., Livnat, J., Segal, B. Management’s Tone Change, Post Earnings Announcement Drift and Accruals [J]. Review of Accounting Studies, 2010, 5(4): 915-953.

[36]Feng, L.I. The Information Content of Forward-Looking Statements in Corporate Filings—— A Nave Bayesian Machine Learning Approach [J]. Journal of Accounting Research, 2010, 48(5): 1049-1102.

[37]Forrester, W.J. Industrial Dynamics [J]. Journal of the Operational Research Society, 1997, 48(10): 1037-1041.

[38]Guan, Y.Y., Wong, F., Zhang, Y. Analyst Following Along the Supply Chain [J]. Review of Accounting Studies, 2015, 20(1): 210-241.

[39]Henry, E. Are Investors Influenced by How Earnings Press Releases Are Written? [J]. The Journal of Business Communication, 2008, 45(4): 363-407.

[40]Huang, X., Teoh, S.H., Zhang, Y. Tone Management [J]. The Accounting Review, 2014, 89 (3): 1083-1113.

[41]Jensen, M.C., Meckling, W.H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[42]Kothari, S.P., Shu, S., Wysocki. P. D. Do Managers Withhold Bad News? [J]. Journal of Accounting Research, 2009, 47(1): 241-276.

[43]Loughran, T., Mcdonald, B. When Is a Liability Not a Liability? Textual Analysis, Dictionaries, and 10-Ks [J]. Journal of Finance, 2011, 66(1): 35-65.

[44]Miller, G.S., Skinner, D.J. The Evolving Disclosure Landscape: How Changes in Technology, the Media, and Capital Markets Are Affecting Disclosure [J]. Journal of Accounting Research, 2015, 53(2): 221-239.

[45]Myers, S.C., Majluf, N.S. Corporate Financing Decisions When Firms Have Information Investors Do Not Have [J]. Journal of Financial Economics, 1984, 13(2): 187-221.

[46]Pandit, S., Wasley, C.E., Zach, T. Information Externalities along the Supply Chain: The Economic Determinants of Suppliers’ Stock Price Reaction to Their Customers’ Earnings Announcements [J]. Contemporary Accounting Research, 2011, 28: 1304-1343.

[47]Richardson, S. Over-Investment of Free Cash Flow [J]. Review of Accounting Studies, 2006, 11(2-3): 159-189.

Does Customers’ MD&A Tone Have an Impact on Supplier’s Investment Efficiency?

LIANG Si-yuan, ZENG Qing-sheng

Abstract: The effective allocation of resources is an important measure to enhance the competitiveness of supply chain. Using the financial data and text data of A-share listed companies in China, the paper examines the impact of customers’ MD&A tone on the investment efficiency of supplier. The results show that the optimism of tone in MD&A has significant impact on the supplier’s investment efficiency, leading to more overinvest and lower efficiency. The main results are still valid after a series of robustness tests. Further evidence shows that the negative relation is stronger when supplier have higher customer dependence, poor information environment and higher customer geographical distance. The paper enriches the research on the economic consequences of non-financial information in the supply chain, showing that the customer’s MD&A tone has information content, which can affect the investment decisions of its supplier.

Key words: MD&A; tone; investment efficiency; the supply chain

(责任编辑 杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号