- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文数字金融如何影响企业资本投资?

时间:2022-10-26 作者:李佳颖 陈艳

[大]

[中]

[小]

摘要:

数字金融如何影响企业资本投资?

李佳颖陈艳

摘要:本文以 2011〜2020年 A股上市公司为研究样本,实证检验数字金融对企业资本投资的影响。研究发现,数字金融不仅能够降低企业资本成本,提高企业资本投资规模,而且能够增强企业投资对资本成本的敏感性。中介机制检验表明,数字金融通过提高金融资源配置效率优化了企业资本投资。进一步研究表明,数字金融对企业资本投资的影响效应在高融资约束企业中更强;相比于数字化程度,数字金融的覆盖广度和使用深度对企业资本投资的优化作用更强。区分企业资本投资类型后发现,数字金融增加了企业研发支出,对资本性支出无显著影响;区分企业资本成本类型后发现,数字金融能同时降低企业权益资本成本和债务资本成本。此外,数字金融的优化效应具有一定的长期性。本文拓展了数字金融在微观企业层面的经济效果研究,为利用数字金融优化企业资本投资行为提供了直接的经验证据支持。

关键词:数字金融;资本成本;投资资本成本敏感性

中图分类号: F275; F832文献标志码: A文章编号: 2095-8838(2022) 05-0064-15

一、引言

在当前全球经济下行压力加大的背景下,如何进一步激发企业投资需求与...

数字金融如何影响企业资本投资?

李佳颖陈艳

摘要:本文以 2011〜2020年 A股上市公司为研究样本,实证检验数字金融对企业资本投资的影响。研究发现,数字金融不仅能够降低企业资本成本,提高企业资本投资规模,而且能够增强企业投资对资本成本的敏感性。中介机制检验表明,数字金融通过提高金融资源配置效率优化了企业资本投资。进一步研究表明,数字金融对企业资本投资的影响效应在高融资约束企业中更强;相比于数字化程度,数字金融的覆盖广度和使用深度对企业资本投资的优化作用更强。区分企业资本投资类型后发现,数字金融增加了企业研发支出,对资本性支出无显著影响;区分企业资本成本类型后发现,数字金融能同时降低企业权益资本成本和债务资本成本。此外,数字金融的优化效应具有一定的长期性。本文拓展了数字金融在微观企业层面的经济效果研究,为利用数字金融优化企业资本投资行为提供了直接的经验证据支持。

关键词:数字金融;资本成本;投资资本成本敏感性

中图分类号: F275; F832文献标志码: A文章编号: 2095-8838(2022) 05-0064-15

一、引言

在当前全球经济下行压力加大的背景下,如何进一步激发企业投资需求与活力,进而提振经济,是各界广泛关注的课题。 Modigliani和 Miller( 1958)证明了企业最优投资规则,即资本成本是企业投资的临界点。该命题的成立意味着企业投资可行集应由投资报酬率不低于资本成本的投资项目组成,当可行集内所有投资项目都被满足时,企业就实现了资本投资的最优化和最大化。然而,受金融资源配置效率影响,我国企业普遍存在“融资贵”“融资难”问题,致使企业合意投资项目较少,投资活动也不能完全遵从 MM的最优投资规则(徐明东和陈学彬, 2019),企业资本投资动力不足。为此,如何通过提高金融资源配置效率优化企业资本投资成为我国当前亟需解决的问题。

近年来,传统金融业务与云计算、人工智能和大数据等数字技术深度融合并且快速发展,数字金融应运而生。凭借技术优势,数字金融扩大了金融惠及范围,改善了传统金融服务方式,提高了金融资源配置效率(钟凯等, 2022),为优化企业资本投资带来了契机。现有文献分别探讨了数字金融对企业创新(唐松等, 2020; Liu等, 2022)、金融化(陈春华等, 2021)以及债务融资成本(阮坚等, 2020; Chen和 Yoon, 2022)的影响,但鲜有文献关注数字金融对企业资本成本与投资资本成本敏感性的影响。基于此,本文以 2011~2020年 A股上市企业为样本,对数字金融与企业资本投资间的关系进行了进一步研究。

与已有研究相比,本文的研究贡献可能在于:( 1)实证检验了数字金融对企业的投资、资本成本及投资资本成本敏感性的影响效应,拓展了数字金融在微观企业层面经

收稿日期: 2022-04-27基金项目:国家社会科学基金一般项目( 20BGL073)作者简介:李佳颖,山东财经大学会计学院博士研究生;

陈艳,山东财经大学会计学院教授,博士生导师。济效果的研究。( 2)在现有文献主要关注数字金融对债务融资成本影响的情况下,将权益融资成本纳入到数字金融的研究框架中,完善了数字金融与企业资本成本关系的研究体系。( 3)在数字金融快速发展的背景下,本文的研究结论为利用数字金融优化企业资本投资行为提供了经验证据。

二、理论分析与研究假设

(一)数字金融与企业资本成本

以普惠金融为主的数字金融,其包容性理念和“草根”特性可能与企业融资需求特征相契合(聂秀华等, 2021),对改善企业融资环境、降低企业融资成本有积极意义。

首先,数字金融可以通过缓解信息不对称降低企业资本成本。与企业相比,外部投资者处于信息劣势地位,当双方间信息不对称程度较高时,企业可能利用内幕消息损害外部投资者的利益(Easley和 O,Hara, 2004)。为避免信息不对称引发的逆向选择和道德风险问题,外部投资者会要求企业提供一定溢价作为风险补偿,致使企业资本成本上升。而数字金融借助人工智能、大数据、互联网以及区块链等多项技术,不仅能够以低成本进行海量信息的搜集、整合和处理(Gomber等, 2018),还能提高市场信息效率,减少信息损失(吴非等, 2020;马连福和杜善重, 2021),这大大缓解了信息不对称及其引致的逆向选择和道德风险问题(Demertzis等, 2018),可降低投资者为补偿信息不对称风险所要求的风险溢价。

其次,数字金融可以通过降低交易成本降低企业资本成本。金融交易成本主要包括金融机构的固定成本、风险管理成本以及金融交易的时间成本(何宜庆和王茂川, 2021)。固定成本是指金融机构在增设网点时所耗费的大量人力、物力和财力,风险管理成本是金融机构为控制业务风险所投入的成本,时间成本则是金融供需双方搜寻与配对所消耗的时间。当交易成本上升时,出于盈利性考虑,银行等金融机构有动机将增加的交易成本转嫁至企业,致使企业资本成本提高。数字金融模式下,线下交易逐步向线上交易迁移,虽然信息系统建设和维护需要成本,但大量物理网点服务被取代,由此会降低更多与之相关的固定成本;同时,机器学习算法训练风控模型能提供更精准化的企业画像,使金融机构既可以利用财务报表等历史数据评估企业经营情况,又可以通过多维度分析企业融资需求与未来发展前景加强信用风险管控(钟凯等, 2022),这有助于提升金融机构的风险管控效率,降低其风险管理成本。更为重要的是,数字金融改变了传统金融的信息匹配方式,把大量个体间的借贷需求直接对接在一起(黄浩, 2018),有利于减少金融供需双方的搜寻时间。金融交易成本的下降将削弱金融中介向企业转嫁成本的动机,使得企业资本成本降低。

最后,数字金融能够通过缓解融资约束降低企业资本成本。传统金融服务遵循“二八定律”,即只有 20%的客户是金融服务焦点,其余 80%因获客成本较高成为不被金融重视的长尾群体(黄益平和黄卓, 2018;封思贤和郭仁静, 2019)。正规金融市场“融资难”问题迫使企业不得不转向借贷利率水平相对较高的民间金融市场进行融资(李建军和赵冰洁, 2015),导致企业资本成本提高。数字金融作为传统金融的有益补位,能够依托技术优势扩展融资渠道,增加融资工具多样性,这有利于拓宽金融服务群体,并倒逼银行等传统金融机构提供更高质量、更低成本的金融服务(Omarini, 2018;赵晓鸽等, 2021),从而降低企业资本成本。此外,数字金融还会推动传统金融机构接纳新的金融科技,金融科技赋能下的传统金融机构能够缓解信贷配给问题,最终结果是信贷配置效率上升,企业平均融资约束水平降低(封思贤和郭仁静, 2019;宋敏等, 2021)。融资约束下降能减少企业对高成本资金的需求,企业资本成本也随之降低。综上分析,提出假设 1:

假设 1:数字金融能够降低企业资本成本。

(二)数字金融与企业资本投资

资本逐利规律表明,投资活动是企业价值创造的主要源泉,在面临较好的投资机会时管理者应追加投资,执行增长期权,反之则应减少投资,执行清算期权(王红建等, 2020),这意味着企业投资行为会受到管理者投资机会识别能力的影响。除此之外,企业投资行为还受融资活动约束。企业投资具有高调整成本和高沉没成本特征,对资本依赖性较强,当企业内部现金流不足以支撑企业投资且面临较大的外部融资缺口时,企业只能缩减投资规模( Sakai, 2020)。

在数字经济时代,数字金融可以凭借文本挖掘技术实现非结构化信息到结构化信息的快速转变,这有助于抓取各种投资机会与外部关键有效信息,并将其及时传递至管理者(马连福和杜善重, 2021),可以避免因投资机会识别不足而阻碍企业资本投资。此外,数字金融可以全面捕捉企业信用数据(赵瑞瑞等, 2021),弥补中小微企业信息不足劣势(谢绚丽等, 2018),增加对长尾群体的金融供给(陈春华等, 2021),提升金融机构风险评估和管理能力,提高企业融资可得性(唐松等, 2020)。融资可得性

的提高有利于企业获得持续而稳定的资本支持,为投资活动的开展创造必要条件。综上分析,提出假设 2:

假设 2:数字金融能够提高企业资本投资规模。

(三)数字金融与企业投资资本成本敏感性

1958年, Modigliani和 Miller运用无套利分析方法证明得出资本成本是企业投资的临界点,即资本成本是企业投资决策的最低要求报酬率。按照这一投资规则,当资本成本升高时,投资项目要求的预期收益率升高,部分原本符合要求的投资项目因净收益小于 0而丧失投资价值,企业资本投资就会相应减少;当资本成本降低时,投资项目要求的预期收益率降低,部分原被排除在外的投资项目因净收益大于 0而重新具备投资价值,企业就会相应增加资本投资(陈艳, 2020)。 MM的投资规则反映了资本成本对企业资本投资的约束效应,一般以投资资本成本敏感性衡量。

基于 MM的投资规则,企业投资可行集应由所有 NPVgt;0的投资项目(以资本成本为要求报酬率计算)组成,企业一旦偏离资本成本约束,就会出现非效率投资。我国金融市场中信贷集中与信贷约束并存,信贷集中使部分企业超额借贷并由此引发过度投资(宋文昌和童士清, 2009),表现为某些 NPVlt;0的项目被纳入投资计划;同时,信贷约束使另一部分企业在融资约束瓶颈下出现投资不足(易行健和张德常, 2007),导致某些 NPVgt;0的项目因无法得到资金支持而被剔除出投资计划。可见,金融资源配置失衡降低了企业投资资本成本敏感性。一方面,数字金融能够创新金融业的竞争方式,使金融机构由同质化、产品服务竞争向差异化、商业模式竞争转变(封思贤和郭仁静, 2019),这有助于避免因金融机构市场定位雷同引发的信贷集中(宋文昌和童士清, 2009),可以在一定程度上遏制企业超额借贷导致的投资脱离资本成本约束。另一方面,数字金融能够帮助传统金融机构提高信贷需求甄别能力和风险管理能力(Goldstein等, 2019;钟凯等, 2022),在一定程度上可以促进金融机构增加对长尾群体的信贷供给,进而缓解企业因融资不足造成的投资资本成本敏感性下降。综上分析,提出假设 3:

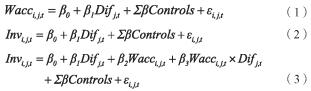

假设 3:数字金融能够增强企业投资资本成本敏感性。三、研究设计(一)数据来源与样本选择本文选取 2011~2020年 A股上市企业为样本,研究数字金融对企业资本投资的影响,并按如下标准筛选数据:( 1)剔除 ST、金融保险类的样本;( 2)剔除变量数据缺失的样本。最终获得 10762个观测值。本文对所有连续变量进行双侧 1%的缩尾处理,数字金融数据源自北京大学数字金融研究中心编制的“数字普惠金融指数”,其他数据主要源于 CSMAR数据库和 WIND数据库。(二)模型设定与变量定义 .模型设计借鉴邹颖等(2016)、陈春华等(2021)以及 Chen和 Yoon(2022)的研究,本文构建以下模型来验证假设,具体模型如下:

其中,i、j、t依次表示企业、省份和年份。Wacc表示企业资本成本,Inv表示企业资本投资,Dif表示数字金融水平。Controls为影响企业资本投资的控制变量,包括成长性(Growth)、企业规模(Size)、上市年限(Age)、经营现金流(Cfo)、产权性质(Soe)、独立董事占比(Idd)、资产负债率(Lev)以及地区经济发展水平(GDP)。同时,还控制了年份和行业固定效应。

.变量定义

(1)资本投资( Inv):借鉴赵瑞瑞等( 2021)的做法,企业资本投资包括资本性支出以及研发支出。 Inv=(购建固定资产、无形资产和其他长期资产支付的现金 +取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额-处置子公司及其他营业单位收到的现金净额 +研发投入) /总资产。资本性支出(Inv_C)=(购建固定资产、无

形资产和其他长期资产支付的现金 +取得子公司及其他营业单位支付的现金净额-处置固定资产、无形资产和其他长期资产收回

的现金净额-处置子公司及其他营业单位收到的现金净额) /总资产;研发支出(Inv_I)=研发投入 /总资产。

(2)资本成本(Wacc):首先,分别利用 PEG模型和 OJ模型进行权益资本成本估算,并使用两者均值作为权益资本成本

的代理变量 Re(甘丽凝等, 2019)。其中,企业每股盈余数据利用 Hou等( 2012)的 HVZ盈余预测模型进行预测。其次,借鉴钟凯等(2022)的研究,基于利息支出与总负债比值来衡量企业债务资本成本,具体模型为: Rd=蚂吧巴 Debt X(I-^Interests表示企业利息支出, Debt表示企业负债, T表示企业年所得税率。

最后,进行加权资本成本估算。具体模型为:

Wacc = ( x Zev + Re x (1 -Ley) (4 )其中, Lev为企业总负债与总资产比值。

(3)数字金融( Dif):借鉴唐松等 (2020)、陈春华等 ( 2021)以及钟凯等( 2022)的研究,利用北京大学数字金融研究中心的省级数字普惠金融指数衡量数字金融水平,并对该指数进行归一化处理。

具体变量测算方式如表 1所示。 四、实证结果与分析 (一)描述性统计

如表 2所示,样本企业年均新增投资在总资产中占比( Inv)为 7.78%,均值高于中位数,表明有半数以上企业的投资水平低于平均投资水平。样本企业年均资本成本 ( Wacc)均值与中位数较为接近,表明企业资本成本整体比较符合正态分布。样本区间内,未经归一化处理的数字金融指数( Dif_R)标准差为 95.0677,最小值和最大值分别为 16.2200和 431.9300,虽然在一定程度上反映了各省份数字金融发展水平的差异,但数据离散度较高,可能对本文结论产生不利影响。经过归一化处理的数字金融指数( Dif)标准差降为 0.2287,基本符合正态分布。其他控制变量的均值和中位数也大致相当,描述性统计都在合理取值范围内。

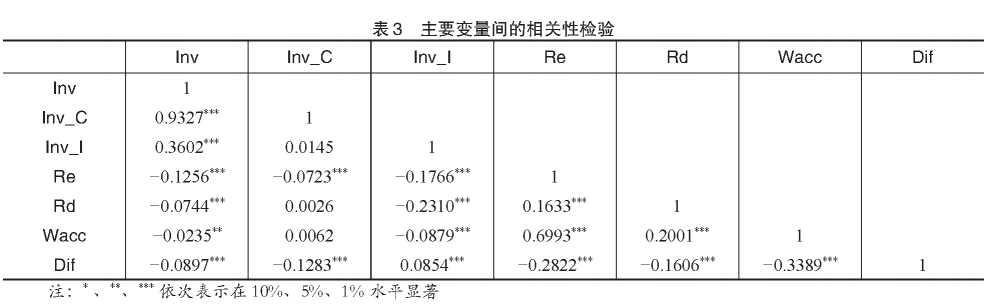

(二)相关性分析

主要变量间的相关性分析如表 3所示。数字金融( Dif)与企业权益资本成本( Re)、债务资本成本( Rd)和加权资

本成本 (Wacc)的相关系数均显著为负,说明数字金融能够降低企业资本成本,初步验证了假设 1。数字金融 (Dif)与企业资本投资( Inv)的相关系数为 -0.0897,进一步区分资本投资类型后发现,数字金融 (Dif)与企业资本性支出 ( Inv_C)、研发支出( Inv_I)的相关系数分别为 -0.1283和 0.0854,说明数字金融主要促进了企业研发投资。相关性分析是在未考虑任何其他影响时两变量间的关系,而企业投资行为必定会受所处环境、企业特征影响,故数字金融对企业资本投资的具体影响还要通过多元回归验证。

(三)回归结果分析

基础假设回归结果如表 4所示。歹( 1)中, Dif的系数显著为负,统计意义上表明数字金融能够降低企业资本成本;在经济意义上,数字金融水平每提高 1单位,企业资本成本就能降低 1.19%,假设 1得证。歹( 2)中, Dif的系数为 0.0274,并在 1%的水平上显著,表明数字金融能够增加企业资本投资,且数字金融水平每提高 1单位,企业资本投资就能提高 2.74%,假设 2得证。歹( 3)中, Wacc的系数在 1%水平上显著为负,表明我国企业存在投资资本成本敏感性,列( 4)中,交叉项 Wacc x Dif的系数为 -0.5478,显著为负,说明数字金融能增强企业投资资本成本敏感性,且数字金融每提高 1单位,企业投资资本成本敏感性就能够提高 54.78%,这意味着数字金融增强企业投资资本成本敏感性具有经济显著性,假设 3得证。

(四)内生性及稳健性检验

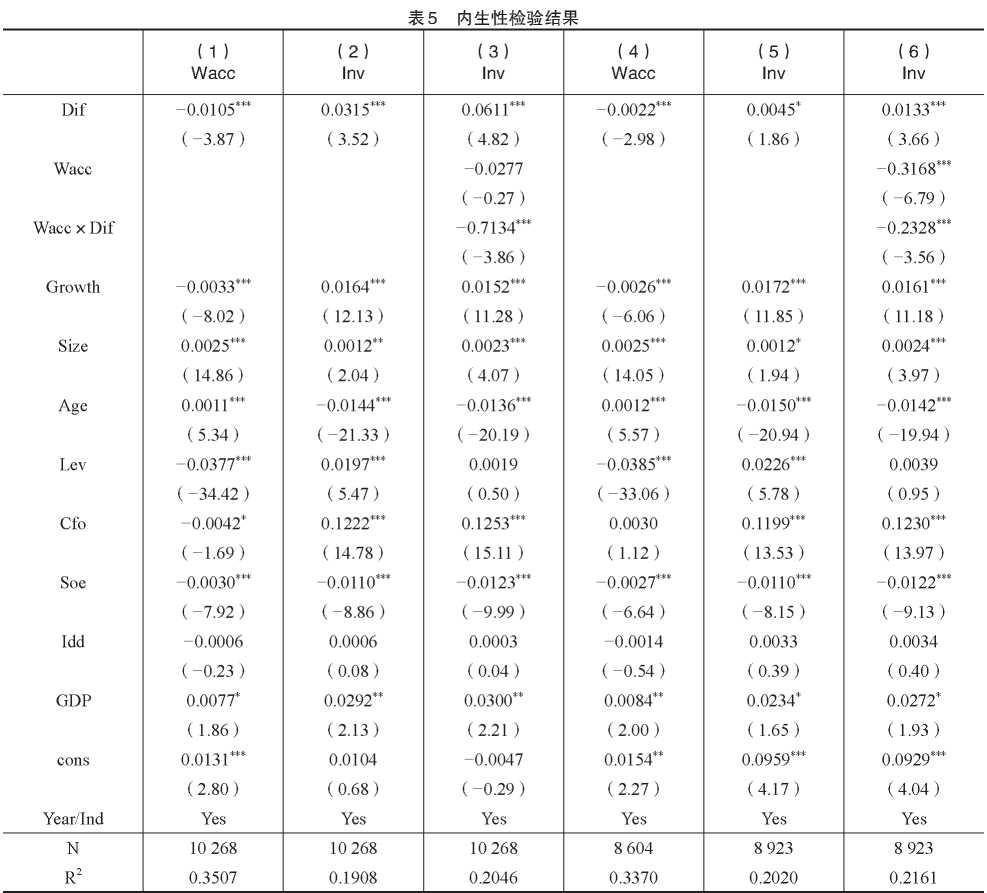

1.遗漏变量的内生性检验为降低遗漏变量这一内生性问题对研究结果的影响,本文采用工具变量法进行检验。借鉴易行健和周利( 2018)的做法,构建一个 Bartik工具变量,即 Dif_IV=滞后一阶数字金融指数 x数字金融指数在时间上的一阶差分。检验结果如表 5第( 1)~(3)列所示。工具变量检验结果(未列示)表明,回归不存在弱工具变量和过度识别问题,工具变量选取有效。主变量回归系数均在 1%的水平上显著,说明本文结论较为稳健。

2.自选择的内生性检验

企业是否使用数字金融服务是根据自身资源禀赋等因

素有意识的选择行为,并不一定满足随机抽样原则,导致研究结果可能存在自选择偏误。本文借鉴赵瑞瑞等( 2021)的研究,采用倾向得分匹配法 (PSM)缓解自选择偏误对研究结果的不利影响。检验结果如表 5第( 4)~(6)列所示,变量 Dif及交叉项 Wacc x Dif的系数至少在 10%的水平上显著,说明本文研究结果是稳健的。

3.变量更替的稳健性检验

以市级数字金融指数作为省级数字金融指数的替代变量,重新对假设进行回归检验。检验结果如表 6第( 1)~(3)列所示,所有回归结果均支持原假设,说明本文研究结论相对稳健。

4.剔除部分影响因素的稳健性检验

企业投资行为与数字金融的发展深受全球范围内金融冲击的影响,忽略这类因素可能会使研究结论产生一定偏误。在样本区间内, 2015年中国股市异常波动就是一个典型的金融事件冲击。鉴于这一冲击难以通过特定变量进行测度、无法在模型中予以控制,且波及面较广,影响程度较深,本文借鉴唐松等( 2020)的做法,剔除 2015~2017年的样本后重新验证假设,以尽量避免股市异常波动对研究结果的干扰。检验结果如表 6第( 4 )~( 6)列所示,变量 Dif及交叉项 Wacc x Dif的系数均在 1%的水平上显著,这为本文研究结论的可靠性提供了一定佐证。

5.回归模型更替的稳健性检验

考虑企业投资行为具有动态调整性,本文借鉴徐明东和陈学彬( 2019)的做法,在回归中加入资本投资滞后项 ( Linv),并采用系统 GMM模型进行动态面板估计,检验结

果如表 6第( 7)列所示。首先,二阶误差自相关检验 AR(2)中 P值大于 0.1,说明模型干扰项不存在序列自相关关系;其次, Hansen过度识别检验显示 P值大于 0.1,说明选取的工具变量适度且合理;最后,主变量系数均至少在 10%的水平上显著,支持原假设。

五、机制检验根据前文理论分析,数字金融主要通过缓解信息不对称、降低金融交易成本、拓宽金融服务群体、改善信贷资源配置等途径影响企业资本成本和资本投资,这体现了数字金融具备提升金融资源配置效率的功能(李佳和段舒榕, 2022)。因此,本文从金融资源配置效率角度探讨数字金融对企业资本投资的作用机制。

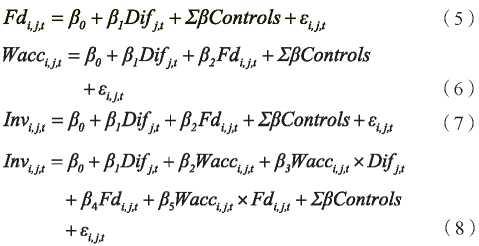

本文借鉴叶宝娟和温忠麟( 2013)、赵晓鸽等( 2021)的研究建立模型( 5)~(8),并结合模型( 1)~(3),对金融资源配置效率的中介效应进行检验,具体模型如下:

其中,Fd表示金融资源配置效率,借鉴王艳丽等 (2021)的研究,以企业资金使用成本相对于行业平均资金使用成本的偏离程度进行衡量,偏离程度越大,表示金融资源配置效率越低。

检验结果如表 7所示。根据依次检验法下的中介效应判定原则,首先,歹列(1)~(3)中变量 Dif及交叉项 WaccxDif的系数均显著,表明数字金融对企业资本投资行为存在显著影响。其次,歹(4)中 Dif的系数显著为负,表明数字金融能够提高金融资源配置效率。然后,列(5)中 Fd的系数显著为正,Dif的系数显著为负,表明低效的金融资源配置会提高企业资本成本,提高金融资源配置效

率在数字金融降低企业资本成本过程中起到部分中介作用;列( 6)中 Fd的系数显著为负,表明金融资源配置低效时企业资本投资动力不足,而 Dif的系数在 1%的水平上仍显著为正,表明提高金融资源配置效率在数字金融促进企业资本投资过程中具有部分中介效应;列( 7)中交叉项 WaccxFd的系数为 0.1366,且在 1%的水平上显著,交叉项 Wacc x Dif的系数也在 1%的水平上显著,表明低效的金融资源配置会降低企业投资资本成本敏感性,提高金融资源配置效率在数字金融增强企业投资资本成本敏感性过程中起到部分中介作用。综上分析,数字金融通过提高金融资源配置效率优化了企业资本投资。

六、进一步检验

(一)异质性检验

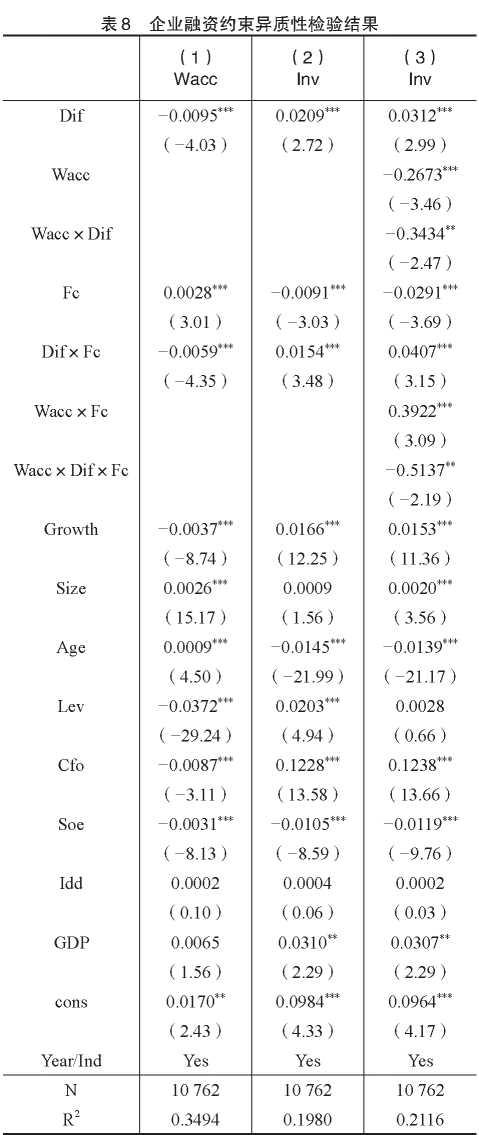

1.企业融资约束的异质性检验

当面临较严重的外部融资约束时,企业资本成本较高,资本投资不足,数字金融提高金融资源配置效率后更有可能降低企业资本成本,提高企业资本投资规模,增强企业投资对资本成本的敏感性;相反,当面临较低的外部融资约束时,企业资本成本较低,且企业有能力按照最优投资规则开展资本投资活动,数字金融对企业资本投资的优化空间有限,由此预期企业融资约束越严重时,数字金融发挥的作用越强。

借鉴魏志华等( 2014)的研究,本文利用排序逻辑回归构建 KZ指数,然后以 KZ指数中位数为标准设置企业融资约束哑变量(Fc)。当企业 KZ指数高于其行业中位数时, Fc取 1,代表高融资约束企业;反之取 0,代表低融资约束企业。检验结果如表 8所示,歹(( 1)中,交叉项 DifxFc的系数显著为负,表明在高融资约束企业中,数字金融对企业资本成本的降低作用更强。歹(( 2)中,交叉项 DifxFc与 Inv显著正相关,表明相比于低融资约束企业而言,数字金融对高融资约束企业的资本投资规模提高作用更大。列( 3)中,交叉项 Wacc x DifxFc的系数为 -0.5137,且在 5%的水平上显著,表明数字金融对企业投资资本成本敏感性的强化效应在高融资约束企业中更强。

2.数字金融结构的异质性检验

数字金融指数是利用多层级指标体系综合形成的指标(钟凯等, 2022),然而,不同层级不同维度下的数字金融有不同业务形态,单从整体角度研究数字金融对企业资本投资的影响效应可能并不全面。本文借鉴谢绚丽等( 2018)的研究,选取覆盖广度、使用深度以及数字化程度三个二级指标,检验数字金融结构的异质性影响。其中,覆盖广度反映了数字金融的触达能力,使用深度反映的是数字金融的实际使用情况,数字化程度衡量的是数字金融的便利性与效率。检验结果如表 9所示,当 Dif表示覆盖广度和使用深度时,变量 Dif和交叉项 Wacc x Dif的系数在 1%的水平上显著,表明数字金融的覆盖广度和使用深度对企业资本投资优化有显著正向作用;当 Dif表示数字化程度时,第( 8)列中 Dif的系数并不显著,表明数字金融中数字化程度对提高企业资本投资规模的作用稍显不足,这可能是因为我国金融市场尚处于数字化转型阶段,数字化程度的资源效应与信息效应作用有限。

3.区分企业资本投资类型的异质性检验当前,创新驱动成为我国经济高质量发展的重要抓手,故企业资本投资不能只关注投资整体规模,还应考虑投资类型。本文将企业资本投资划分为资本性支出(Inv_C)和研发支出( Inv_I)两类后分别检验数字金融的影响效应,检验结果如表 10第( 1)~

(4)列所示。由前两列可知, Dif的系数不显著,表明数字金融对企业资本性支出无显著影响,交叉项 WaccxDif的系数显著为负,表明数字金融能够增强企业资本性支出对资本成本的敏感性。由( 3)~(4)列可知, Dif与 Inv_I的回归系数显著为正,交叉项 WaccxDif的系数显著为负,表明数字金融既能增加企业研发支出,又能增强企业研发支出对资本成本的敏感性。由此可知,数字金融主要依靠扩大研发投资规模来促进企业资本投资,符合我国当前创新驱动的投资理念。

4.区分企业资本成本类型的异质性检验

现有学者普遍关注数字金融对债务资本成本的影响(阮坚等, 2020; Chen和 Yoon, 2022),但尚未有研究为数字金融影响企业权益资本成本提供经验证据。为此,本文分别检验数字金融对企业权益资本成本( Re)和债务资本成本( Rd)的影响效应。检验结果如表 10第( 5)~( 6)列所示, Dif的系数均在 1%的水平上显著为负,表明数字金融能

够同时降低企业权益资本成本和债务资本成本。

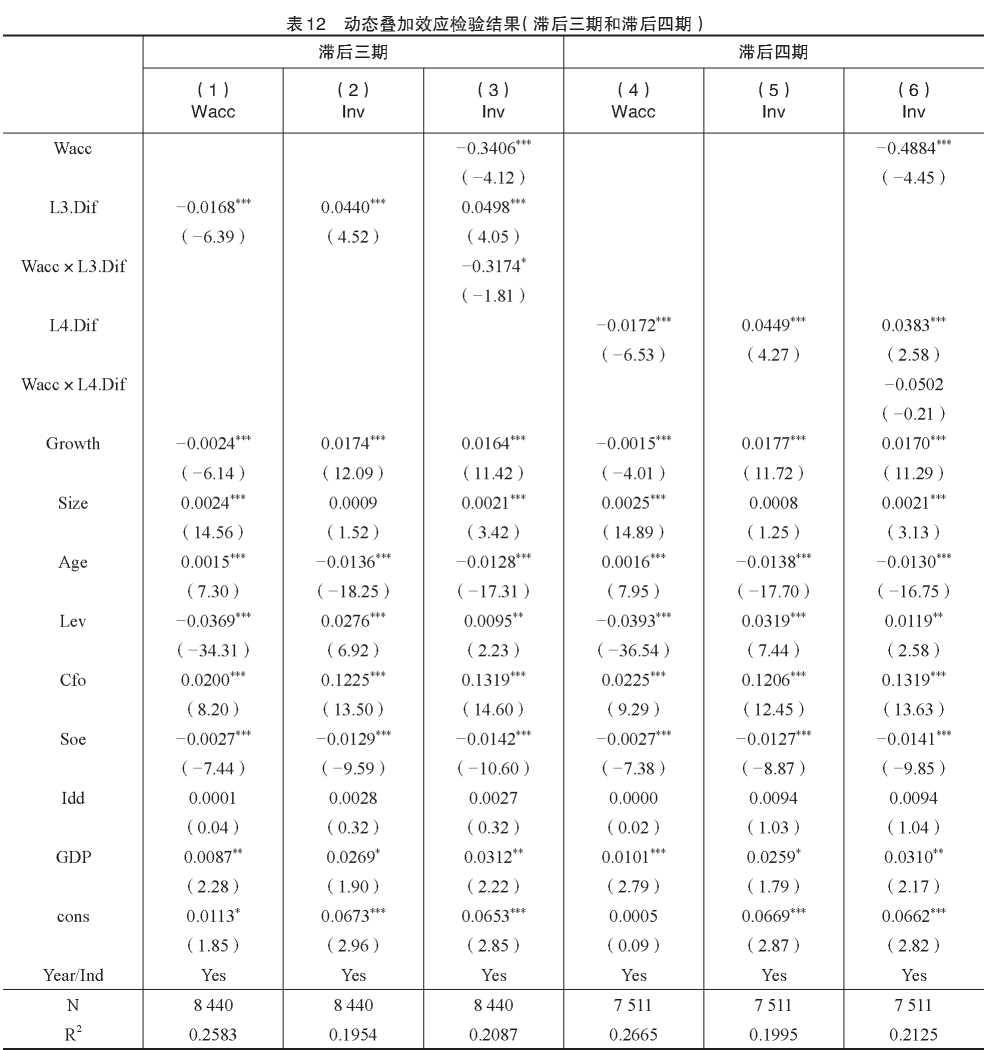

(二)动态叠加效应检验

数字金融作为传统金融体系的发展与补充,从时序上看,其经济影响仍具有期限选择问题(王道平和刘琳琳, 2021)。在这种情况下,难以判断数字金融对企业资本投资的影响是短期策略行为还是长期目标抉择。为此,本文从动态叠加效应角度进一步检验了数字金融对企业资本投资的影响。检验结果如表 11和表 12所示,其中, L.Dif到 L4.Dif表示数字金融变量滞后一期到滞后四期。综合两表 74检验结果可知,滞后一期到三期的数字金融始终能够降低企业资本成本、提高企业资本投资规模、增强企业投资资本成本敏感性,滞后四期的数字金融虽然对降低企业资本成本和提高企业资本投资规模还具有正向作用,但已不能够增强企业投资资本成本敏感性。可见,数字金融对企业资本投资的优化具有一定的长期效应。

七、结论与建议数字金融作为数字技术与金融深度融合的新产物,对企业投资有不可忽视的作用。本文以 2011〜2020年 A股上市公司作

为研究样本,实证检验数字金融对企业资本投资

的影响效应。研究发现:( 1)数字金融不仅能够降低企业资本成本,提高企业资本投资规模,而且能够增强企业投资对资本成本的敏感性。( 2)从传导机制来看,数字金融通过提高金融资源配置效率优化了企业资本投资,金融资源配置效率在数字金融影响企业资本投资过程中发挥了部分中介效应。( 3)数字金融的经济效应存在企业异质性差异和结构性差异,数字金融对企业资本投资的优化作用在高融资约束企业中更强;相比于数字化程度,数字金融的覆盖广度和使用深度对企业资本投资的优化作用更强。

(4)区分企业资本投资类型后发现,数字金融增加了企业研发支出,但对资本性支出无显著影响;区分企业资本成本类型后发现,数字金融既能降低企业债务资本成本,又能降低企业权益资本成本。( 5)数字金融对企业资本投资的优化效应具有一定的长期性。

基于上述研究结论,本文提出如下相关建议:对于政府而言,应加快数字金融基础设施建设,打造以数据为核心的金融生态。同时,构建多层级数字金融制度体系,规范数字金融的发展规模及发展效率,加强数字金融结构优

化调整,提高数字金融服务实体经济能力。对于金融机构而言,应借助数字金融技术,创新金融服务模式并提高自身服务的触达性和精准性,使金融资源准确下沉到融资需求旺盛的企业,从而提高金融资源配置效率,增强金融服务能力。对于企业而言,应遵循最优资本投资规则,借助数字金融带来的的降成本红利积极进行投资扩张,创造价值。此外,考虑到数字金融对企业不同类型资本投资存在差异性影响,企业还应大力开展研发活动,利用创新驱动投资结构优化,以谋划未来长远发展。

主要参考文献:

[1] 陈春华,曹伟,曹雅楠,邵薪洁.数字金融发展与企业“脱虚向实” J财经研究, 2021, 47(9) : 78-92.

[2] 陈艳.资本成本锚定的国有企业投资效率提升机制研究 [M].北京:经济科学出版社, 2020.

[3]封思贤,郭仁静.数字金融、银行竞争与银行效率 J].改革,2019,(11):75-89.

[5] 何宜庆,王茂川.数字普惠金融的非线性与异质性经济增长效应——基于平滑转换模型与分位数模型的实证研究匹四川师范大学学

[6]黄浩.数字金融生态系统的形成与挑战——来自中国的经验 J].经济学家, 2018, (4) : 80-85.

[7]黄益平,黄卓.中国的数字金融发展:现在与未来 J].经济学(季刊),2018,17(4):1489-1502.

[8]李佳,段舒榕.数字金融减轻了企业对银行信贷的依赖吗? J].国际金融研究, 2022, (4) : 88-96.

[9] 李建军,赵冰洁.中国实体经济融资贵到底由什么因素决定?—— 2005-2014年企业三元债务融资的经验证据 [J].中央财经大学学报,2015,(6):28-36+94.

[10] 马连福,杜善重.数字金融能提升企业风险承担水平吗 [J].经济学家,2021,(5):65-74.

[11] 聂秀华,江萍,郑晓佳,吴青.数字金融与区域技术创新水平研究注].金融研究, 2021, (3) : 132-150.

[12] 阮坚,申么,范忠宝.何以驱动企业债务融资降成本——基于数字金融的效用识别、异质性特征与机制检验 JI.金融经济学研究, 2020, 35(1) : 32-44.

[13] 宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角 J].中国工业经济,2021,(4):138-155.

[14]宋文昌,童士清.关于信贷拥挤的理论探讨 J].金融研究,2009,(6):175-185.

[15] 邹颖,汪平,李思.公司投资供给效应的资本成本约束 [J].经济管理,2016,38(4):117-129.

[16] 唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异 J].管理世界,2020,36(5):52-66.

[17] 王道平,刘琳琳.数字金融、金融错配与企业全要素生产率——基于融资约束视角的分析 J].金融论坛,2021,26(8):28-38.

[18] 王红建,张丽敏,曹瑜强,李茫茫.持股金融机构、资本逐利规律与实体企业竞争力——基于实物期权理论框架的实证研究匹财经研究, 2020, 46(10) : 109-122.

[19] 王艳丽,类晓东,龙如银.绿色信贷政策提高了企业的投资效率吗?——基于重污染企业金融资源配置的视角 J].中国人口 •资源与环境, 2021, 31 (1) : 123-133.

[20] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究匹会计研究,2014,(5):73-80+95.

[21] 吴非,向海凌,刘心怡.数字金融与金融市场稳定——基于股价崩盘风险的视角 J|.经济学家, 2020, (10) : 87-95.

[22] 谢绚丽,沈艳,张皓星,郭峰.数字金融能促进创业吗?——来自中国的证据 J].经济学(季刊), 2018,17 (4):1557-1580.

[23] 徐明东,陈学彬.中国上市企业投资的资本成本敏感性估计以金融研究, 2019, (8) : 113-132.

[24] 叶宝娟,温忠麟.有中介的调节模型检验方法:甄别和整合用.心理学报, 2013, 45 (9) : 1050-1060.

[25] 易行健,张德常.不对称信息、简单分类、信贷约束和信贷集中共存——解释我国信贷资源配置不协调的一种新思路 J财贸经济, 2007, (11) : 15-23.

[26] 易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据 J|.金融研究,2018,(11):47-67.

[27] 赵瑞瑞,张玉明,刘嘉惠.金融科技与企业投资行为研究——基于融资约束的影响机制 J].管理评论, 2021,33(11):312-323.

[28] 赵晓鸽,钟世虎,郭晓欣.数字普惠金融发展、金融错配缓解与企业创新[ J].科研管理,2021,4(2 4):158-169.

[29] 钟凯,梁鹏,董晓丹,王秀丽.数字普惠金融与商业信用二次配置 J].中国工业经济, 2022, (1) : 170-188.

[31] Demertzis, M., Silvia, M., Wolff, G. B. Capital Markets Union and the Fintech Opportunity[J]. Journal of Financial Regulation, 2018,( 4): 157-165.

[32] Easley, D., O’Hara, M. Information and the Cost of Capital[J]. Journal of Finance, 2004,59(4): 1553-1583.

[33] Goldstein, I., Jiang, W., Karolyi, G. A. To FinTech and Beyond[J]. Review of Financial Studies, 2019,32(5): 1647-1661.

[34] Gomber, P., Kauffman, R. J., Parker, C. On the Fintech Revolution: Interpreting the Forces of Innovation, Disruption and Transformation in Financial Services[J]. Journal of Management Information Systems, 2018,35: 220-265.

[35] Hou, K., Dijk, M. A.V., Zhang, Y.The Implied Cost of Capital: A New Approach[J]. Journal of Accounting and Economics, 2012,53(3): 504-526.

[36] Liu, J., Jiang, Y., Gan, S., He, L., Zhang, Q.Can Digital Finance Promote Corporate Green Innovation? [J]. Environmental Science and Pollution Research, 2022, (1) : 35828 — 35840.

[37] Modigliani, F.,Miller, M.H.The Cost of Capital, Corporation Finance and the Theory of Investment[J].American Economic Review,1958, 48(3): 261-297.

[38] Omarini, A.E. Banksand Fintechs: How to Develop a Digital Open Banking Approach for the Bank’s Future[J]. International BusinessResearch,2018,11(9): 23-36.

[39]Sakai, H. Did Financing Constraints Cause Investment Stagnationin Japan after the 1990s?[J].Journal of Corporate Finance,2020,64:1-16.

How Does Digital Finance Affect Capital Investment of Firms?

LI Jia-ying,CHENYan

Abstract:TakingA-sharelistedfirmsfrom2011to2020asresearchsamples,thispaperempiricallytests theimpact ofdigitalfinanceonthefirms’ capitalinvestment. Theresultsshowthatdigitalfinancecannot onlyreducethecapital costoffirmsandimprove thescaleoffirms’ capitalinvestment,butalsoenhancethe sensitivityoffirms’ investmenttocapitalcost. Theintermediarymechanismtest showsthatdigitalfinance optimizesfirms’ capitalinvestmentbyimprovingtheefficiencyoffinancialresourceallocation. Further researchshowsthattheimpactofdigitalfinanceoncapitalinvestmentisstrongerinfirmswithhighfinancing constraints. Comparedwiththedegreeofdigitalization,thecoverageanddepthofdigitalfinanceplaya strongerroleinoptimizingfirms’ capitalinvestment. Afterdistinguishingthetypesoffirms’ investment,this paperfindsthatdigital financeincreasesfirms’ researchanddevelopment expenditureandhasnosignificant impactoncapitalexpenditure. Afterdistinguishingthetypesoffirms’ capitalcost,itisfoundthatdigital financecanreducethecostofequitycapitalandthecostofdebtcapitalatthesame time. In addition,the optimizationeffectofdigital financehasacertainlong-termnature. Thispaperexpandstheresearchonthe economiceffectofdigitalfinanceatthemicro-firmslevel,andprovidesdirectempiricalevidencesupportfor usingdigitalfinancetooptimizefirms’ capital investmentbehavior.

Keywords: digitalfinance;costofcapital;thesensitivityofinvestment tocapitalcost

(责任编辑周愈博)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号