- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文连锁股东能降低并购超额商誉吗?

时间:2022-10-26 作者:余怒涛 袁博 张华玉

[大]

[中]

[小]

摘要:

连锁股东能降低并购超额商誉吗?

余怒涛袁博张华玉

摘要:本文基于 2007~2019年我国沪深 A股上市公司样本,探究连锁股东对并购超额商誉的影响,结果发现:连锁股东能有效降低并购超额商誉,并且在连锁股东数量多的上市公司中抑制作用更加明显,该结论经多项稳健性检验后依然成立。机制检验发现,连锁股东可通过监督效应和信息效应抑制超额商誉。进一步分析发现,连锁股东持股比例越高,其对并购超额商誉的抑制作用越强;在被国内“十大”事务所审计的企业和行业竞争程度较高的企业中,连锁股东对并购超额商誉的抑制作用更有效;连锁股东能有效降低商誉减值的可能性。

关键词:连锁股东;超额商誉;监督效应;信息效应

中图分类号: F275文献标志码: A文章编号: 2095-8838(2022)05-0048-16

一、引言

2014年并购潮以来, A股商誉价值及其占比快速攀升,商誉成为社会热议话题,也引起了监管部门的高度关注。截至 2021年第三季度, A股共有超过 2 448家上市公司存在商誉,商誉价值更是增至 6.6万亿元,占全部 A股营业收入的 4.6%,并且,存在商誉的上市公司中,约 160家公司的商誉占净资产比例超过 50%,21家超过 100%。并购重组虽能...

连锁股东能降低并购超额商誉吗?

余怒涛袁博张华玉

摘要:本文基于 2007~2019年我国沪深 A股上市公司样本,探究连锁股东对并购超额商誉的影响,结果发现:连锁股东能有效降低并购超额商誉,并且在连锁股东数量多的上市公司中抑制作用更加明显,该结论经多项稳健性检验后依然成立。机制检验发现,连锁股东可通过监督效应和信息效应抑制超额商誉。进一步分析发现,连锁股东持股比例越高,其对并购超额商誉的抑制作用越强;在被国内“十大”事务所审计的企业和行业竞争程度较高的企业中,连锁股东对并购超额商誉的抑制作用更有效;连锁股东能有效降低商誉减值的可能性。

关键词:连锁股东;超额商誉;监督效应;信息效应

中图分类号: F275文献标志码: A文章编号: 2095-8838(2022)05-0048-16

一、引言

2014年并购潮以来, A股商誉价值及其占比快速攀升,商誉成为社会热议话题,也引起了监管部门的高度关注。截至 2021年第三季度, A股共有超过 2 448家上市公司存在商誉,商誉价值更是增至 6.6万亿元,占全部 A股营业收入的 4.6%,并且,存在商誉的上市公司中,约 160家公司的商誉占净资产比例超过 50%,21家超过 100%。并购重组虽能优化资源配置,但若并购目标选择不当、估值过高,上市公司在并购过程中就会形成超额商誉(张新民等, 2018),给正常市场秩序、上市公司后续经营等埋下巨大隐患,商誉泡沫及其一次性大额减值计提更是成为重要的金融风险要素之一(张新民等, 2018)。在此背景下,研究如何降低并购超额商誉十分重要。连锁股东是指同时持有同行业多家上市公司股权的大股东( He和 Huang,2017),在资本市场中越来越常见。相比投资单一上市公司的大股东而言,在投资目标上,连锁股东更关注投资组合收益最大化,为寻求更大的经济回报,有更强的动机促使企业共进。在治理效力上,连锁股东拥有更为丰富的经验、信息和资源,在形成企业经济关联时能够展现出更多的协同优势。然而,连锁股东相关的研究还相对较少,而且对连锁股东在企业中究竟扮演什么样的角色至今仍众说纷纭。一方面,连锁股东为企业之间的信息传递与资源流动提供了低成本的渠道( He等, 2019),另一方面,连锁股东的存在容易促使同行业企业间合谋,为获取垄断利润提供便利( Hansen和 Lott,1996; Azar等, 2018)。那么,连锁股东能否通过发挥自身信息资源优势和协同治理能力,降低企业并购超额商誉,有待进一步研究。

本文的研究贡献主要有以下两个方面:第一,为全面

收稿日期: 2022-04-21 基金项目:国家自然科学基金项目( 71862037) 作者简介:余怒涛,云南财经大学会计学院教授,博士生导师;

袁博,云南财经大学会计学院硕士研究生;

张华玉,通讯作者,云南财经大学会计学院,厦门大学管理学院博士后。认识连锁股东对企业的影响提供了新的经验证据。目前连锁股东对企业发展的影响主要有“治理协同”和“竞争合谋”两种观点,尚未定论。现有文献主要从高管薪酬契约有效性、风险承担和创新投入等角度关注连锁股东发挥的治理效应(Kang等, 2018; Chen等, 2018;李世刚, 2021;杜善重和马连福, 2022;李世刚等, 2022),鲜有学者关注到连锁股东对并购超额商誉的治理作用。连锁股东同时兼具信息优势和治理优势,并购决策及定价与股东财富息息相关,本文从并购超额商誉的视角,丰富了连锁股东治理协同效应方面的研究。第二,现有探究并购超额商誉影响因素的文献主要从上市公司的内外部治理环境切入,考察了内部控制、会计稳健性、高质量审计以及经济政策不确定性等对并购超额商誉的影响(张新民等, 2018;郭照蕊和黄俊, 2020;韩宏稳和唐清泉, 2021;赵彦锋和陈如意, 2021),少有研究探讨股东尤其是连锁股东对并购超额商誉的影响,本文从连锁股东这一特殊大股东持股形式的角度对并购超额商誉影响因素的研究提供了有益补充。

后文的安排如下 :第二部分是理论分析与假设提出;第三部分是研究设计;第四部分是实证结果与分析;第五部分是机制检验;第六部分是进一步分析;最后一部分是研究结论。

二、理论分析与假设提出

并购作为企业成长中的复杂战略之一,存在较大不确定性,并且并购溢价水平波动较大、并购溢价决策不确定性较强。杜兴强等( 2011)认为商誉应该分解为合理的部分和高估的部分,由于代理问题的存在,高估的商誉主要是由管理层过度乐观、自负的并购行为造成的,商誉中高估的部分即本文讨论的超额商誉。这部分商誉无法体现资产的定义,也无法体现商誉的性质,其产生的超额经济利益是不确定的,其本质是企业稀缺资源的浪费(杜兴强等, 2011;魏志华和朱彩云, 2019),且通常源自并购方在对目标方价值及前景信息掌握不充分的情况下对是否并购及并购估值做出的错误判断(张新民等, 2018;李璐和姚海鑫, 2019)。大股东是企业并购的主要决策者,而大股东中特殊的一类股东——连锁股东,又会怎样影响企业的并购定价呢?现有关于连锁股东的研究主要存在两种观点,一种观点认为连锁股东可以凭借信息与资源优势发挥协同治理效应(Kang等, 2018; Chen等, 2018; He等, 2019),另一种观点则认为连锁股东存在合谋效应,连锁股东可能会为了最大化投资组合收益,缓解所持股企业之间的竞争,获取垄断市场利润(Azar等, 2018; Anton等, 2018; Park等, 2019;潘越等, 2020)。因此,分析连锁股东对并购超额商誉的影响要结合连锁股东的不同效应展开阐述。

(一)连锁股东与并购超额商誉:基于治理的视角

连锁股东主要通过发挥监督能力和信息优势抑制并购超额商誉。一方面,连锁股东对管理层行为表现出较强的监督意愿,凭借其积累的丰富治理经验和专业能力,约束管理层行为,进而降低并购超额商誉。管理层往往希望通过并购行为构建商业帝国(Jensen,1986; Core等, 1999),基于“攫取私有收益假说”,管理层更易基于私有收益角度选择并购项目,并倾向于通过高溢价收购增加自己的私有收益获取,基于“自大假说”,管理层的过度乐观往往会导致企业在并购过程中支付过高的价格,从而形成高额商誉(李丹蒙等, 2018)。然而,最终的溢价并购决策是经由并购公司的股东大会作出的,若大股东基于企业发展将并购作为战略选择,说明大股东比较关心企业的长期绩效,更关注优质并购项目的选择以及根据被并购方的发展潜力进行并购支付。连锁股东在多年的经营管理中积累了一定的行业专长和管理经验,拥有着比一般大股东更专业的治理能力,能够发挥更强的监督作用,包括反对管理层的不当决策(He等, 2019),甚至可能开除偷懒的管理者(Kang等, 2018)。连锁股东投资多家同行业企业本身就体现了其对企业长期发展和行业发展前景抱有信心,更有动机对管理层实施监督,抑制管理层攫取私有收益的行为以及避免管理层过度自信导致的溢价并购,从而降低并购超额商誉。另一方面,连锁股东可以通过其信息优势降低超额商誉。社会关系网络作为正式制度的一种补充,能够有效降低信息不对称程度。连锁股东处于企业网络的优势位置,可以加强持股企业之间的联系(Schmalz等, 2018),促进同行业企业间的信息共享。通过信息桥,股东关系网络能为企业带来更丰富和多元化的异质性信息(黄灿和李善民, 2019)。由连锁股东搭建起的社会关系网络可以作为非正式的信息传递通道,为企业之间的信息传递与资源流动提供低成本的渠道(He等, 2019)。

(二)连锁股东与并购超额商誉:基于合谋的视角

相比投资单一上市公司的大股东,连锁股东投资多家上市公司往往是为了追求投资组合收益的最大化,有动机促使其持有的同行业企业进行合谋,占据市场份额,扭曲市场定价机制,以获取垄断利润,提高议价能力(He和 Huang, 2017; Azar等, 2018; Anton等, 2018; Park等, 2019)。连锁股东在合谋动机的驱使下,可能会选择掏空上市公司,侵占中小股东权益。

连锁股东作为信息优势方,利用溢价并购掏空上市公司的动机更强,导致并购超额商誉提高。此外,连锁股东获取投资组合价值

最大化行为的实施需要管理层的配合(李世刚, 2021),连锁股东可能会放松对管理层的监督,对管理层自利行为监督效力的不足,为管理层攫取私利提供了便利,管理层更有可能利用自身的信息优势进行机会主义行为,在企业并购活动的决策上更容易过度乐观、过度自信,对被并购方以及并购过程中的风险认识不到位,错误高估并购目标方的价值,产生高溢价并购支付,最终形成高额的并购超额商誉。

综合以上分析,本文提出以下假设:

H1a:在其他条件相同的情况下,连锁股东能够有效降低并购超额商誉;

H1b:在其他条件相同的情况下,连锁股东会提高并购超额商誉。

三、研究设计

(一)样本选择与数据来源

本文选取 2007~2019年我国沪深 A股上市公司作为研究样本(本文之所以未将数据更新到 2021年,是因为新冠肺炎疫情的暴发导致 2020年和 2021年研究样本会对本文结果产生较大影响),并做如下筛选:第一,剔除金融行业的样本;第二,剔除 ST类公司样本;第三,剔除数据缺失的样本;第四,剔除同一控制下的企业并购样本。最后共得到 18032个样本。此外,为避免异常值的影响,本文所用连续变量均在 1%和 99%水平上进行 Winsorize缩尾处理。本文数据均来源于 CSMAR数据库,所有回归结果均在公司层面进行聚类( Cluster)处理。

(二)变量定义与研究模型

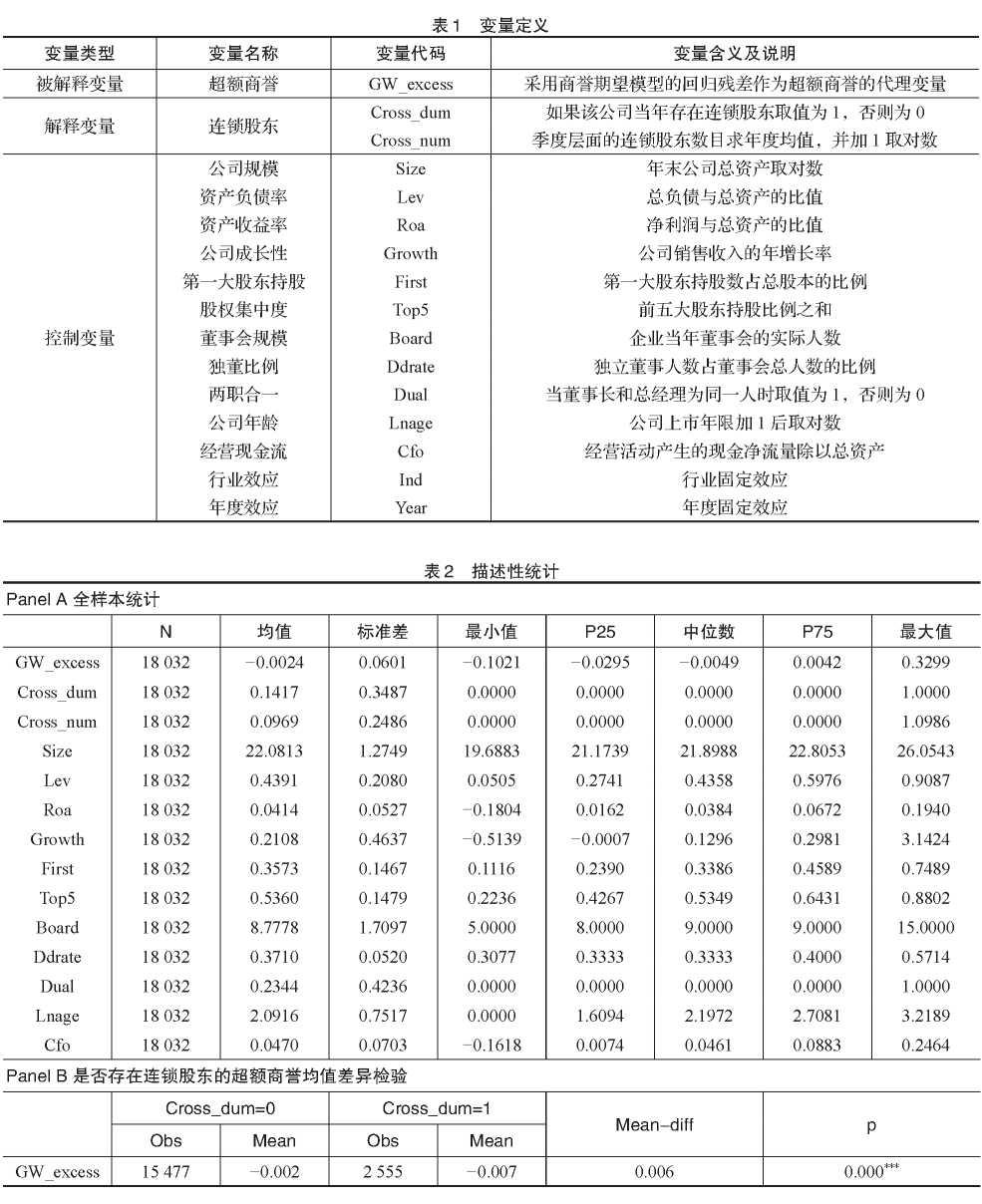

1.主要变量定义

超额商誉。参考魏志华和朱彩云( 2019)、董竹和张欣( 2021)的研究,选择企业的超额商誉(GW_excess)作为被解释变量,具体采用如下商誉期望模型: GWi,t = ao + aiCashi.t + aiBuyen, t + asGW _ indi, t

+ a^Sizei, t + asRoai.t + aeGrowthi.t + aiMholdi.t

+ asDnahj +E Ind +E Tear + £i, t( 1)

其中, GW为经总资产标准化后的实际商誉, Cash为并购是否现金支付、 Buyer为买方支出价值、 GW_ind为同行业同年度其他公司商誉的均值、 Size为企业规模、 Roa为盈利能力、 Growth为成长性、 Mhold为管理层持股比例、 Dual为是否两职合一、 Ind和 Year分别为行业虚拟变量与年度虚拟变量,通过回归得到的残差为实际商誉与期望商誉的之间差额,即超额商誉(GW_excess)。

连锁股东。现有研究大多认为,持股比例 5%以上的股东能够对企业的经营管理产生重大影响,并将其定义为大股东(Bharath等, 2013; Edmans等, 2013;余怒涛等, 2021),参照已有文献(He和 Huang,2017; Chen等, 2018;潘越等, 2020;杜勇等, 2021),本文将连锁股东( Cross)作为解释变量,从以下两个方面进行衡量:(1)企业中是否存在连锁股东(Cross_dum)。在季度层面上保留持股比例不低于 5%的大股东,若样本中大股东在同一季度同一行业其他企业持股比例也不低于 5%,则说明该企业当年存在连锁股东,取值为 1,否则为 0。( 2)企业拥有连锁股东的数量(Cross_num)。对季度层面的连锁股东数目求取年度均值并加 1取对数来衡量。以上数据在具体计算时均基于季度数据进行构建,如果公司在某一年度任何一个季度被连锁股东持股,则判定该年度内公司存在连锁股东;计算连锁股东数量时,首先计算出季度指标,然后取季度指标的均值作为相应的年度指标。

参考已有文献(孙淑伟等, 2017;张新民等, 2018;李璐和姚海鑫, 2019),本文选取公司规模( Size)、资产负债率( Lev)、资产收益率( Roa)、公司成长性( Growth)、第一大股东持股比例(First)、股权集中度( Top5)、董事会规模( Board)、独董比例( Ddrate)、两职合一( Dual)、公司年龄( Lnage)和经营现金流( Cfo)作为控制变量,并在此基础上控制行业和年度的固定效应。

具体变量定义见表 1。

2.模型设置

为验证前文研究假设,本文构建如下模型( 2): GW_ excessi, t = ao + aiCrossi, t + aiSizei, t + azLevi.t

+ a4Roai.t + asGroawthi, t + asFirsti, t

+ anTop5i,t + aiBoardi, t + a3Ddrate^t

+ axoDuali, t + awLnagei, t + aiiCfdi,t

+E Ind +(Year +((( 2)

其中,被解释变量 GW_excess为超额商誉,解释变量 Cross为连锁股东,包含是否存在连锁股东( Cross_dum)以及连锁

股东的数量(Cross_num),模型中还控制了相关变量及行业和年度固定效应。

四、实证结果与分析(一)描述性统计和相关系数分析

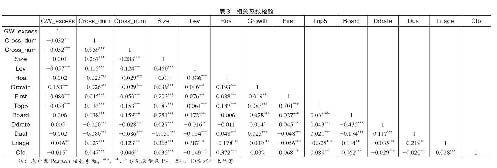

1.描述性统计表 2列示了本文主要变量的描述性统计结果。 PanelA为全样本描述性统计,其中被解释变量超额商誉 GW_ excess的均值为-0.0024,中位数为 -0.0049,最大值为 0.3299,标准差为 0.0601,这意味着部分上市公司存在较大规模的超额商誉,并且

上市公司之间超额商誉的规模存在较大的差异。从解释变量连锁股东的两个指标来看,有 14.17%的上市公司存在连锁股东,并且是否存在连锁股东 ( Cross_dum)的标准差为 0.3487;连锁股东数量( Cross_num)的均值为 0.0969,最大值达到了 1.0986,标准差为 0.2486,这说明上市公司之间连锁股东差异明显,部分上市公司连锁股东已经达到了对公司治理产生影响的水平,研究连锁股东的治理效力具有一定的现实意义。此外,其他控制变量的描述性统计均与现有相关研究保持一致。

PanelB为是否存在连锁股东的超额商誉均值差异检验,可以看出,相比不存在连锁股东的企业,存在连锁股东的企业并购超额商誉更低,均值差异检验在一定程度上验证了连锁股东能够有效降低企业并购超额商誉。

2.相关系数分析

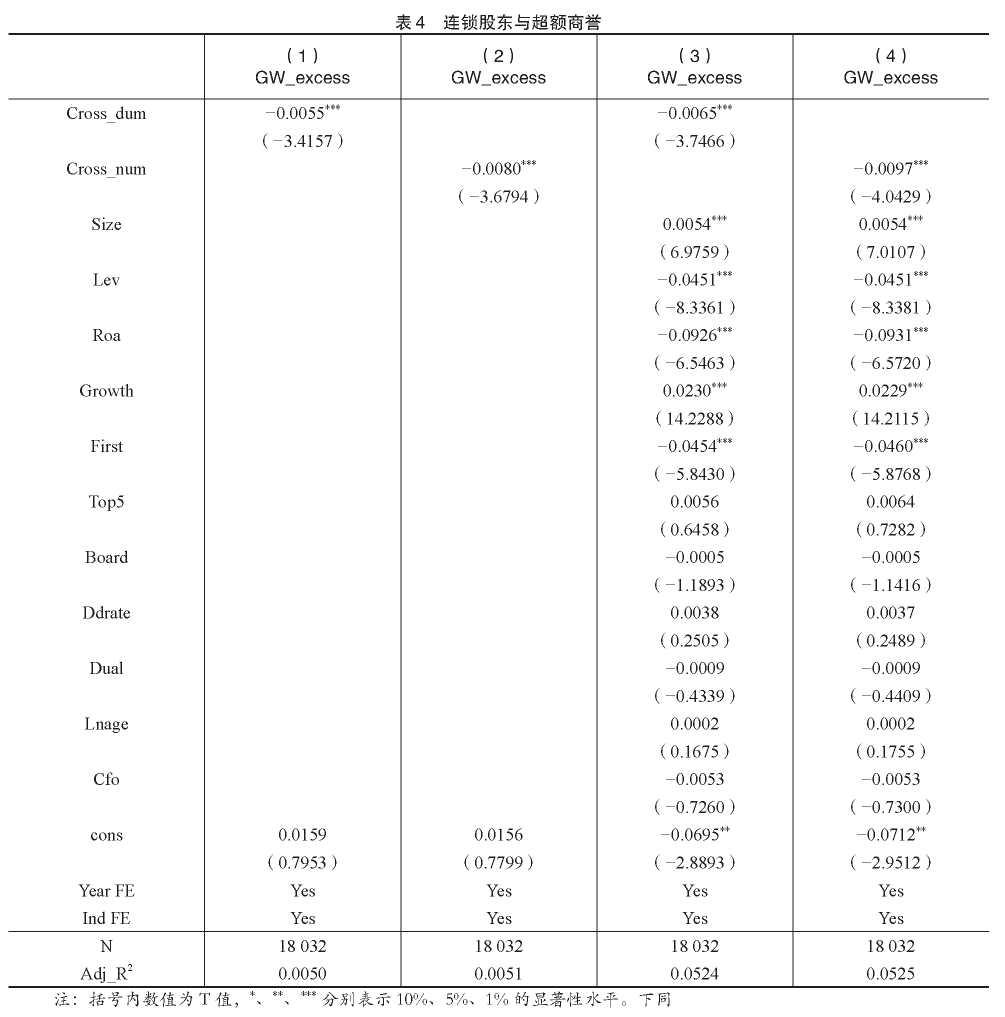

表 3列示了本文主要变量的 Pearson相关系数检验结果,从检验结果来看,连锁股东的两个衡量指标均与超额商誉显著负相关,表明连锁股东能够有效降低超额商誉的规模,这初步验证了本文的研究假设。此外,变量之间相关系数绝对值大多小于 0.5,说明所选变量之间不存在严重的多重共线性问题,模型设计可靠。

(二)实证结果

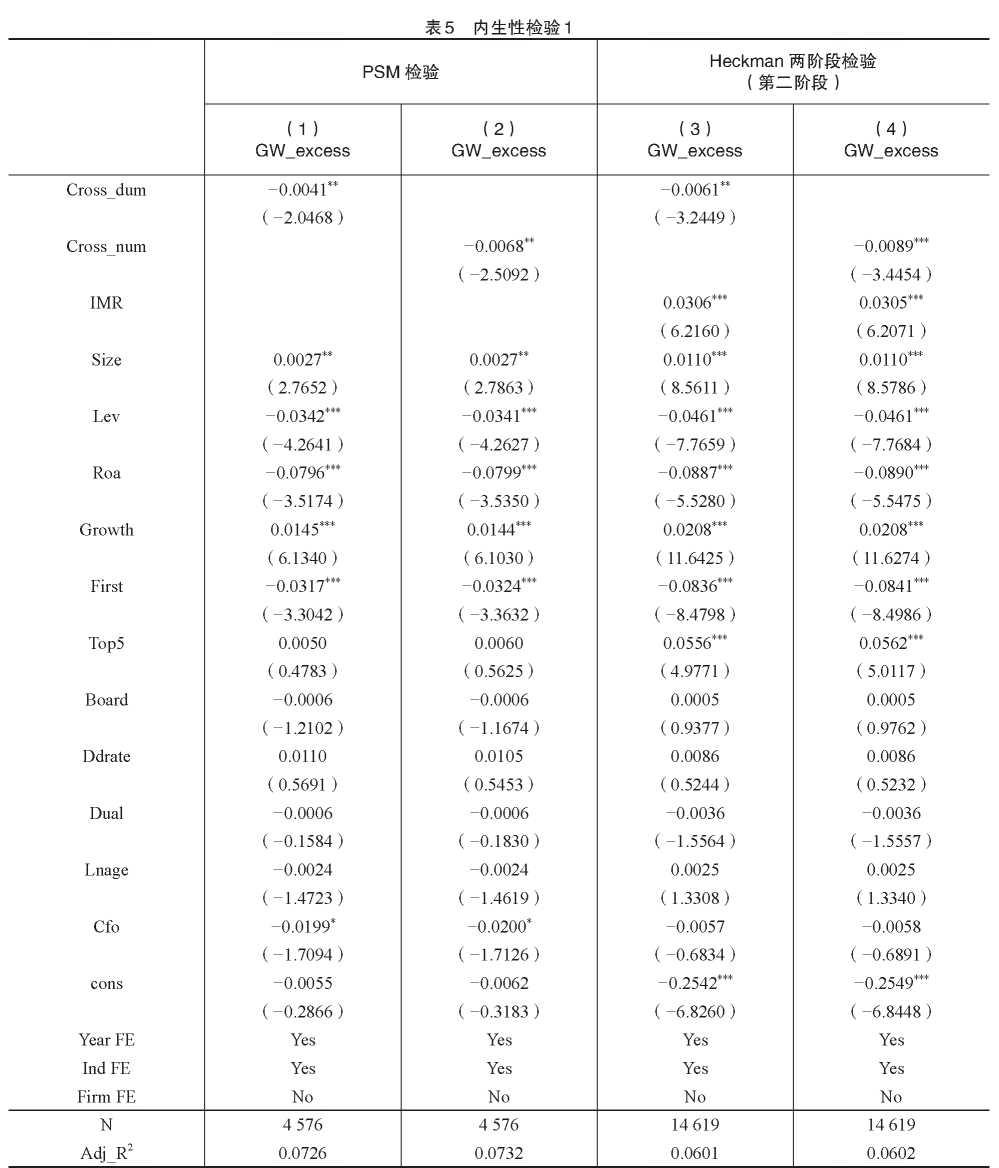

表 4列示了连锁股东与并购超额商誉的检验结果。从列( 1)和( 2)的结果可以看出,不加入控制变量进行回归时,是否存在连锁股东( Cross_dum)和连锁股东数量 ( Cross_num)的回归系数均在 1%水平上显著为负。从列 ( 3)和( 4)的结果可以看出,在控制了相关变量后,是否存在连锁股东( Cross_dum)和连锁股东数量( Cross_num)的回归系数仍然在 1%水平上显著为负。从以上回归结果可以看出,相比不存在连锁股东的企业,存在连锁股东企业的并购超额商誉更低,并且随着连锁股东数量的增加,连锁股东对并购超额商誉的抑制作用更强,说明连锁股东能够有效降低并购超额商誉,支持假设 H1a。

就相关控制变量的回归结果而言,公司规模越大,成长性越好,企业并购超额商誉越高;企业资产负债率越高,盈利能力越强,第一大股东持股比例越高,企业并购超额商誉越低。

(三)内生性检验

1 .PSM检验

由于样本中存在连锁股东和不存在连锁股东的公司数量存在差异,本文进一步将存在连锁股东的样本公司作为实验组,将主回归中的控制变量作为匹配变量,对不存在连锁股东的样本公司进行 1:1无放回的最近邻匹配,共获

得 4 576个样本,对匹配后的样本重新进行回归检验,回归结果见表 5的列( 1)和列( 2),该结果与主检验回归结果保持一致,较好地支持了前文的研究结论。

2. Heckman两阶段检验

为了进一步缓解由于连锁股东可能投资具有共同特征的同行业企业导致的样本自选择问题,本文采用 Heckman两阶段检验,第一阶段以上市公司是否存在连锁股东作为因变量( Cross_dum),将本文基准回归的控制变量滞后一期作为第一阶段模型的排他性约束变量,并构建 Probit模型进行回归计算出逆米尔斯比率( IMR)的值,将其加入后续的回归中,第二阶段的回归结果见表 5的列( 3)和列( 4),回归结果依然较好地支持了前文的研究结论。

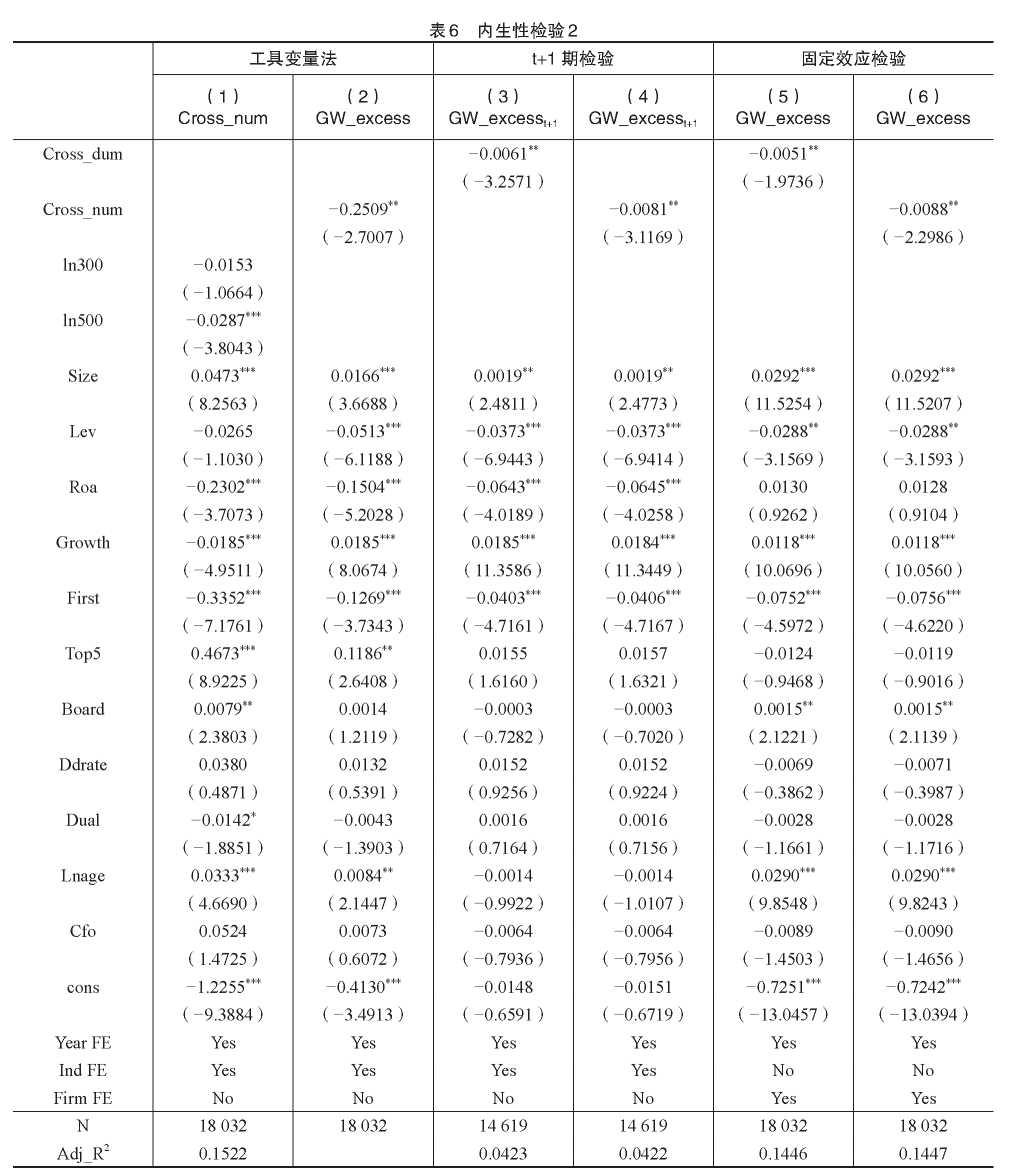

3.工具变量法

为解决可能存在的逆向因果问题,参考潘越等( 2020)的做法,本文选择沪深 300指数和中证 500指数成分股的变动作为工具变量,进行 2SLS回归检验。具体来说,如果上市公司上一期由中证 500指数成分股调入沪深 300指数成分股,则山 300取值为 1,否则为 0;如果上市公司上一期由非中证 500指数成分股调入中证 500指数成分股,那么山 500取值为 1,否则为 0。检验结果如表 6的列( 1)和列(2)所示,列( 1)显示的是第一阶段的回归结果,山 300的回归系数为负但并不显著,出 500的回归系数显著为负, F大于 10,说明沪深 300指数和中证 500指数成分股的变动满足弱工具变量检验,经过 Hansen J检验和 Sargan检验满足过度识别检验;列( 2)显示的是第二阶段的回归结果,可以看出连锁股东与并购超额商誉的回归系数显著为负,说明在控制了逆向因果问题后本文的研究结论仍然成立。

.被解释变量 t+1期检验

考虑到连锁股东对并购超额商誉的抑制作用可能会存在滞后,因此,本文将被解释变量采用 t+1期重新进行回归,结果如表 6的列( 3)和列( 4)所示,回归结果仍然很好地支持了研究结论。

5.固定效应检验

考虑到连锁股东和并购超额商誉样本公司的特殊性,本文在稳健性检验中使用个体固定效应模型进行检验,回归结果如表 6的列( 5)和列( 6)所示。回归结果均与主检验保持一致,较好地支持了前文的研究结论。

(四)稳健性检验

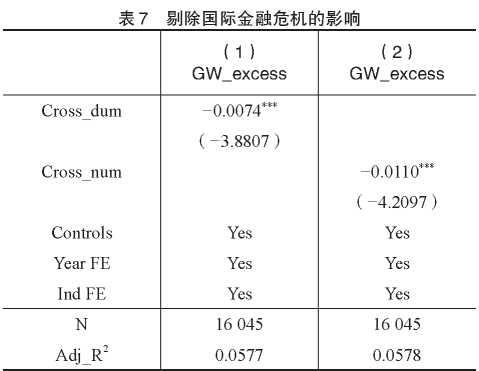

1.剔除国际金融危机的影响

Lewellen和 Michelle( 2021)认为, 2008〜2009年国际金融危机时期企业间疯狂并购重组,连锁股东会对企业产生影响,是源自企业对国际金融危机做出的反应。因此,本文在剔除 2008年和 2009年的研究样本后重新进行回归检验,具体的回归结果见表 7,回归结果依然与主检验回归结果保持一致,较好地支持了前文的研究结论。

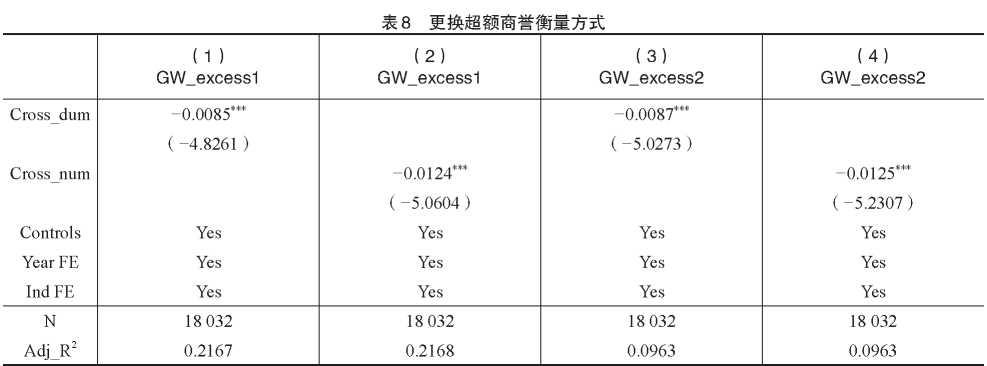

6.更换超额商誉衡量方式

首先,参考 Ramanna(2008)的研究,采用经行业中位数调整的商誉作为超额商誉( GW_excess1)的衡量指标重新进行检验,具体回归结果见表 8的列( 1)和列( 2)。其次,将企业标准化商誉减去当年行业内所有企业标准化商誉的均值作为超额商誉 (GW_excess2)的衡量指标重新进行回归检验,回归结果见表 8的列( 3)和列( 4)。两种替代被解释变量的回归结果均与主回归结果保持一致,可见连锁股东能够有效降低超额商誉,并且连锁股东数量越多,对超额商誉的抑制作用越强,本文的结论进一步得到了验证。

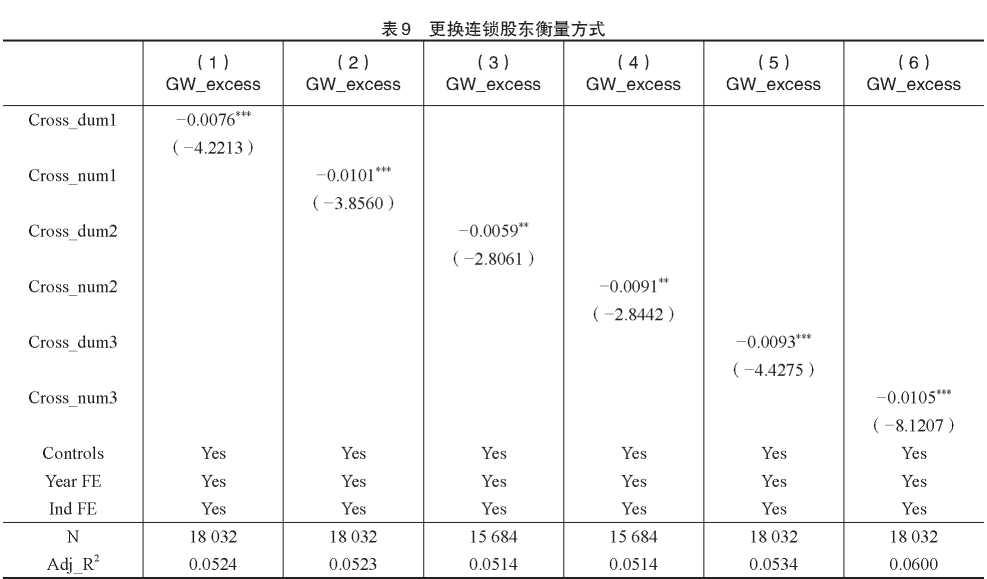

7.更换连锁股东衡量方式大股东持股比例不同,其对企业的影响力存在较大差异。大股东持有股份超过 10%,可要求向公司派出董事和高管,由此参与公司经营决策及管理活动,发挥更大的公司治理效用。同时,我国《公司法》规定,持有公司 10%以上股份的股东有权向董事会请求召开甚至在一些条件下可以自行召开临时股东会议(姜付秀等, 2015)。基于此,本文参考杜勇等( 2021),重新界定了连锁股东的门槛。首先,以持股比例超过 10%的标准界定连锁股东,选择是否存在连锁股东( Cross_dum1)与连锁股东的数量 (Cross_num1)作为解释变量重新检验,具体回归结果见表 9的列( 1)和列( 2)。其次,根据会计准则 ①,投资方直接或通过子公司间接持有被投资单位 20%以上但低于 50%的表决权时,一般认为对被投资单位具有重大影响,因此,本文重新按持股比例超过 20%的标准界定连锁股东,以是否存在连锁股东(Cross_dum2)与连锁股东的数量(Cross_num2)作为衡量指标,检验结果见表 9的列( 3)和列( 4)。此外,考虑到前十大股东是否是连锁股东同样会对公司产生较大影响,本文选择前十大股东中的连锁股东进行回归检验,以是否存在连锁股东( Cross_dum3)和连锁股东数量( Cross_ num3)作为解释变量重新检验,回归结果见表 9的列( 5)和列( 6)。回归结果均与主检验结果保持一致,仍然较好地支持了本文的研究结论。

五、机制检验

在前述理论分析中,本文认为连锁股东主要是通过监督效应和信息效应对并购超额商誉产生影响,接下来将从这两个角度

进行机制检验。(一)监督效应检验如前所述,本文认为,连锁股东可以通过监督效应即发挥监督管理作用,约束管理层行为尤其是管理层自利性

①《企业会计准则第 2号一一长期股权投资》应用指南( 2014)

并购,从而积极地治理公司,降低并购溢价,抑制并购超额商誉。为检验连锁股东的监督效应,参考李寿喜( 2007)和戴亦一等( 2016)的方法,以经营费用率(管理费用与销售费用之和占营业收入的比例)衡量股东与管理层之间的代理成本( Cost),并以此为中介变量进行中介效应检验,具体回归结果见表 10。其中,列( 1)和列( 2)检验的是连锁股东对代理成本的影响,结果显示,是否存在连锁股东 ( Cross_dum)与代理成本( Cost)在 5%水平上显著负相关,连锁股东的数量( Cross_num)与代理成本( Cost)在 1%水平上显著负相关,说明连锁股东能够发挥监督作用降低代理成本,缓解代理问题,并且随着连锁股东数量的增加,连锁股东对股东与管理层之间的代理问题缓解作用更强。表 10的列( 3)和列( 4)的结果显示,是否存在连锁股东 ( Cross_dum)、连锁股东的数量 (Cross_num)与超额商誉均在 1%水平上显著负相关,代理成本( Cost)与超额商誉在 1%水平上显著正相关,验证了连锁股东发挥监督作用缓解代理问题进而降低并购超额商誉。

(二)信息效应检验本文认为,连锁股东能够发挥自身信息优势,促进所持股同行业企业间的信息共享,从而改善上市公司的信息环境,使得企业可以更合理地估计并购目标的盈利能力、成长能力、经营能力以及并购中可能面临的风险,合理评估并购目标方的价值,从而降低并购超额商誉。为检验连锁股东的信息效应,本文借鉴曾颖和陆正飞( 2006)以及林长泉等( 2016)的做法,选择上市公司信息披露等级作为中介变量信息环境( Info)的衡量指标,并且根据信息披露质量由高到低四个评级 A、B、C、D,分别为 Info赋值 4、 3、 2、1,数值越大,上市公司的信息环境越好。具体回归结果见表 11,列( 1)和列( 2)检验了连锁股东与信息环境的关系,结果显示,是否存在连锁股东( Cross_dum)、连锁股东的数量( Cross_num)与信息环境( Info)均在 5%水平上显著正相关,这意味着连锁股东能够有效改善信息环境,而且连锁股东数量越多,对信息环境的改善作用越强。表 11的列( 3)和列( 4)结果显示,是否存在连锁股东( Cross_ dum)和连锁股东的数量( Cross_num)均与超额商誉显著负相关,信息环境 (Info)与并购超额商誉在 5%水平上显著负相关,说明连锁股东通过改善公司的信息环境降低了并购超额商誉。

六、进一步分析

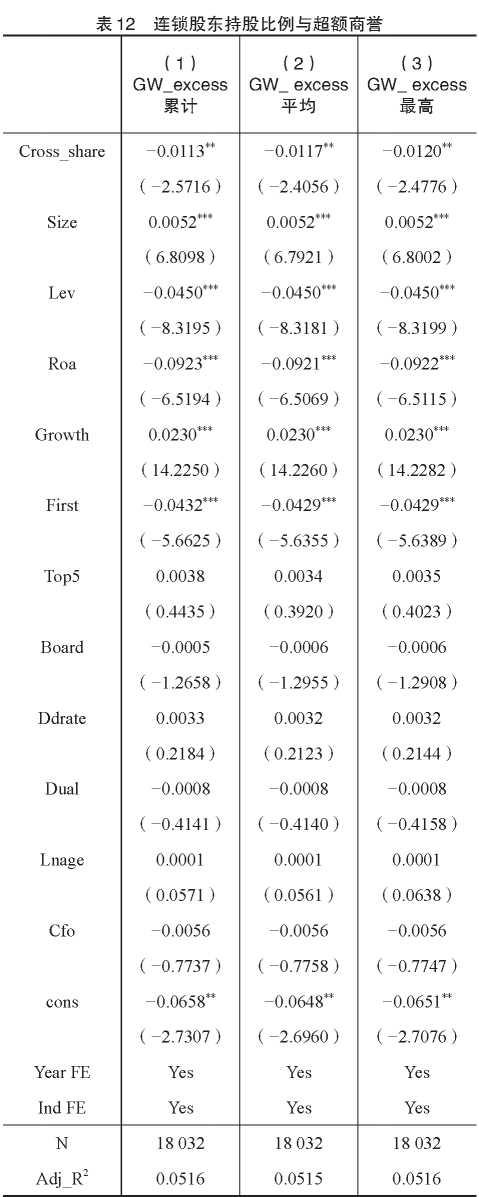

(一)连锁股东持股比例与超额商誉

当连锁股东持股比例较高时,话语权较大,对企业的经营管理决策影响较强,监督管理层行为的动机和收益较高。因此,在企业重要的并购决策中,持股比例较高的连锁股东对管理层的自利性并购和高溢价并购具备更强的监督治理能力,对并购超额商誉应该会具有更明显的抑制作用。

为验证连锁股东持股比例对并购超额商誉的影响,本文分别选择上市公司连锁股东的累计持股比例、平均持股比例和最高持股比例衡量连锁股东持股比例( Cross_share),与并购超额商誉进行回归检验,具体的检验结果见表 12。从结果可以看出,连锁股东持股比例( Cross_share)与并购超额商誉在 5%的水平上显著负相关,说明连锁股东持股比例越高,对并购超额商誉的抑制作用越强。

(二)连锁股东与超额商誉:区分外部监督环境

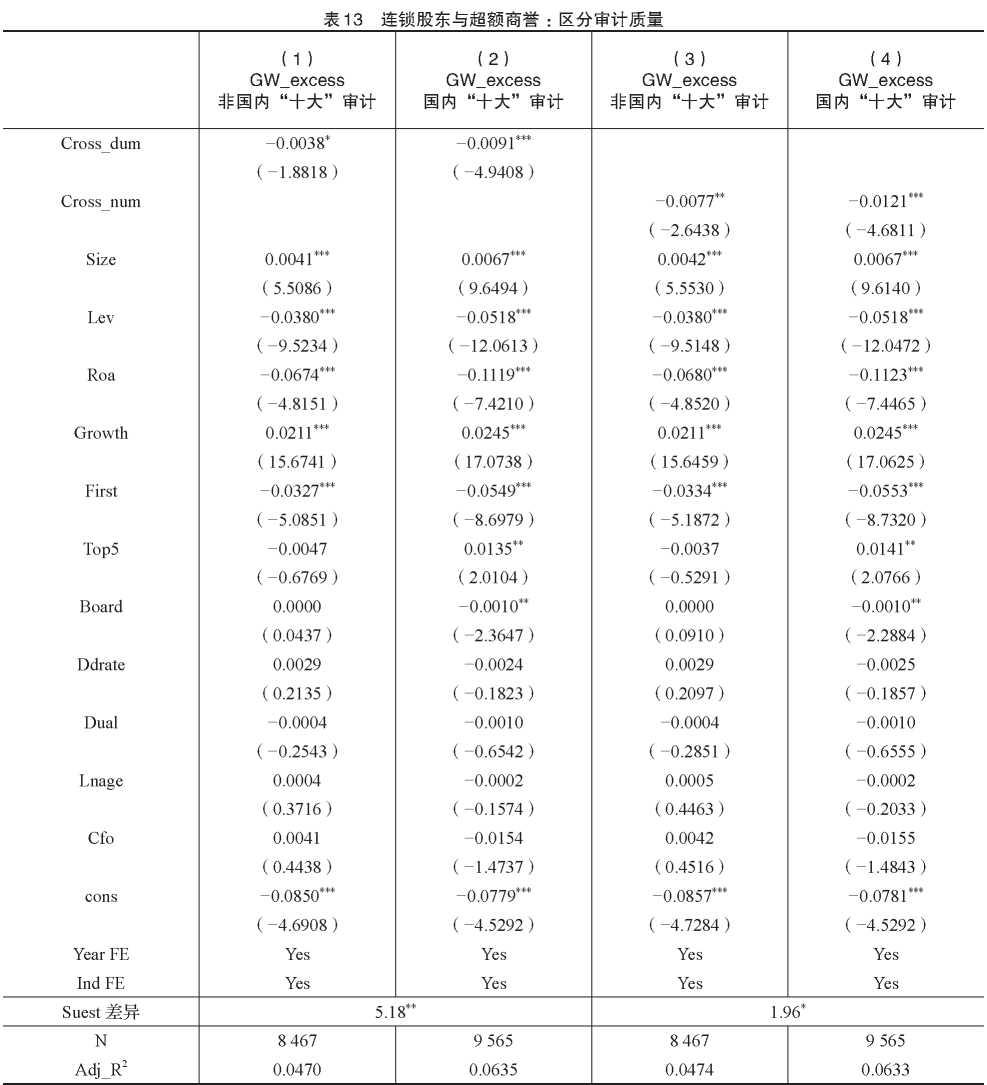

1.连锁股东与超额商誉:区分审计质量

会计师事务所作为公司外部治理的重要主体,能够有

效监督和约束管理层的私利行为,缓解股东和管理层之间的代理问题。当上市公司审计师来自于大的事务所时,审计质量整体相对较高,对管理层的监督作用较强,信息不对称程度降低,连锁股东应该更容易发挥治理能力。为检验不同审计质量下连锁股东对并购超额商誉的影响,本文根据中国注册会计师协会公布的年度会计师事务所综合排名进行分组回归,具体的回归结果见表13。从结果可以看出,不论审计质量高还是低,是否存在连锁股东( Cross_ dum)以及连锁股东的数量( Cross_num)都与并购超额商誉显著负相关,通过系数差异检验发现,相比审计质量相对较低的企业,审计质量较高的企业中连锁股东能够更好地降低并购超额商誉。

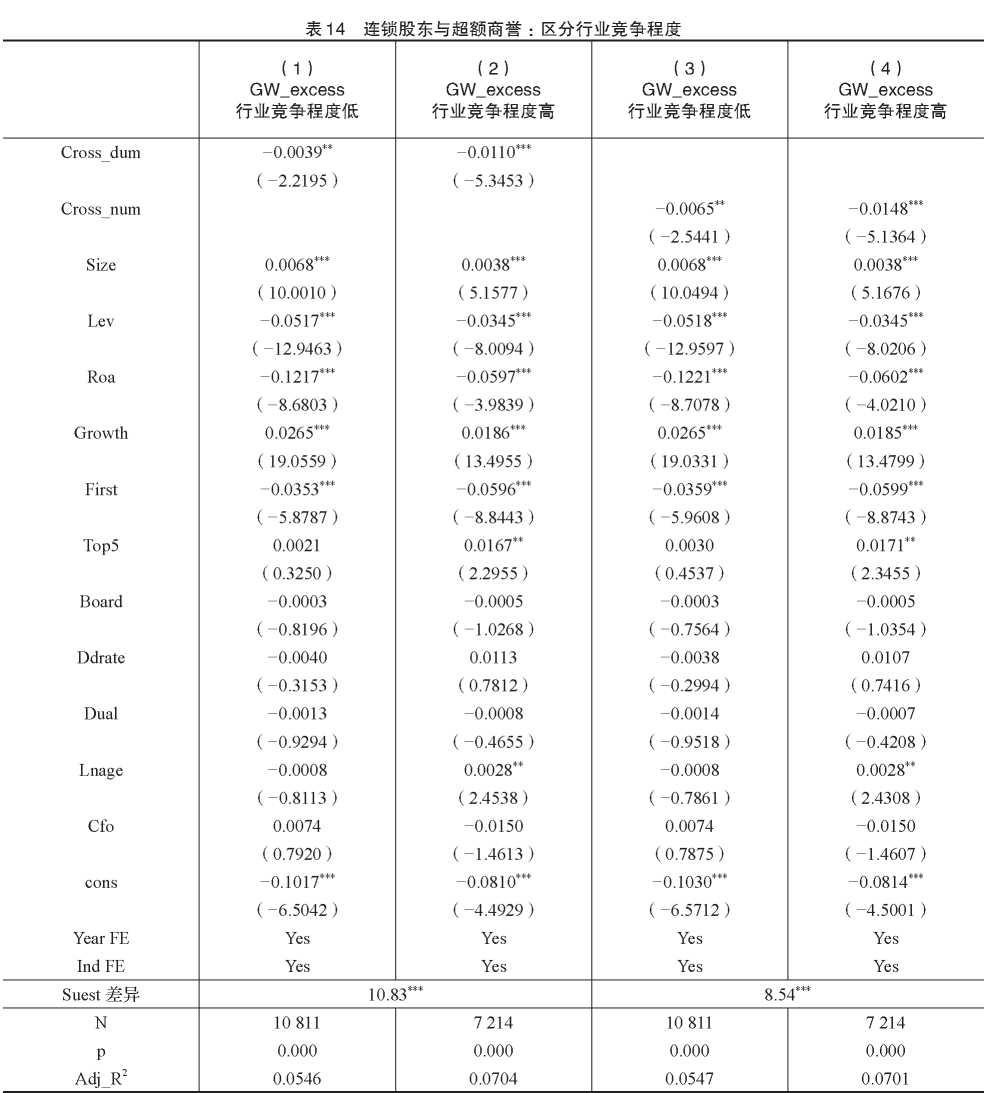

.连锁股东与超额商誉:区分行业竞争程度

行业竞争也可以激励和约束管理层,缓解代理问题。行业竞争程度较高时,激烈的竞争将会促使管理者更加努力工作(邢立全和陈汉文, 2013),缓解股东与管理层之间的代理冲突,降低信息不对称程度,连锁股东则应该能够进一步约束和监督管理层自利性并购行为,减少管理层高估被并购方价值、低估并购风险的可能,进而降低并购超额商誉。因此,为考察不同行业竞争程度下连锁股东对并购超额商誉的影响,本文选择当年行业中前五大企业市场份额的平方和计算赫芬达尔指数,以此衡量行业内的竞争程度,并按照该值的行业年度中位数将样本分成行业竞争程度较高组和行业竞争程度较低组分别进行检验,具体的回归结果见表 14。从结果可以看出,不论行业竞争程度高还是低,是否存在连锁股东( Cross_dum)和连锁股东的数量( Cross_num)均与超额商誉显著负相关。系数差异检验结果显示,相比行业竞争程度较低的企业,行业竞争程度较高的企业连锁股东对并购超额商誉具有更显著的抑制作用。

(三)连锁股东与商誉减值

如前所述,连锁股东通过发挥信息优势和监督治理作用,可以有效遏制管理层的高溢价并购行为,优化并购决策,缓解并购商誉的高估程度,降低并购项目的超额商誉,本文进而认为,连锁股东可以降低并购后商誉减值发生的可能性。一方面,超额商誉较低则减值的可能性较低。另一方面,连锁股东同时持有同行业多家企业,更加关注企业的长远发展和长期利益,有动机提升企业并购项目后期的整合效应,对并购项目质量充分把关,可以促成并购项目的价值创造和转化,发挥并购的协同效应,达到 “1+1 > 2”的效果( Bradley等, 1988;张学勇等, 2017;潘红波等, 2019),提高并购业绩承诺兑现程度,进而提升企业和连锁股东自身的收益,使得并购后商誉减值的可能性降低。

本文参考 Li和 Sloan(2017)、韩宏稳等 (2019)的研究,

选择是否发生商誉减值( GW_impa明当年发生商誉减值赋值为 1,否则为 0)作为商誉减值的衡量指标,进行滞后一期至三期的回归检验,具体的检验结果如表 15所示。结果表明,是否存在连锁股股东( Cross_dum)和连锁股东的数量( Cross_num)均与未来期间是否发生商誉减值( GW_ impair+n)显著负相关,这说明连锁股东能够有效降低未来期间发生商誉减值的可能性,并且在连锁股东数量多的上市公司,其对商誉减值的抑制作用更明显。

七、研究结论

本文探究了连锁股东对并购超额商誉的影响效应,发现连锁股东能够有效降低并购超额商誉,并且在连锁股东数量多的上市公司抑制作用更加明显。机制检验发现,连锁股东可以通过监督效应和信息效应降低并购超额商誉。监督效应检验发现,连锁股东能发挥监督治理作用,约束管理层自利性并购,进而抑制并购超额商誉。信息效应检验发现,连锁股东能有效改善上市公司的信息环境,从而降低并购超额商誉。进一步区分连锁股东的持股比例发现,持股比例越高,连锁股东对并购超额商誉的抑制作用越强。区分外部监管环境发现,连锁股东在被国内“十大”会计师事务所审计的企业和行业竞争程度较高的企业中明显降低了并购超额商誉。此外,本文还发现连锁股东能够降低商誉减值的可能性。

根据本文的研究结论,可以得到以下启示:现有研究认为连锁股东对企业的影响存在“竞争合谋效应”和“协同治理效应”两种观点,本文从并购的视角研究发现,连锁股东在降低超额商誉方面主要发挥了治理效应,因此,我们要全面认识连锁股东在资本市场的作用,不仅要警惕连锁股东的合谋倾向,也要认识到连锁股东在公司治理中发挥的作用。第一,企业在优化股权结构时,可以结合实际情况适当引入连锁股东,并注重运用连锁股东的监督治理能力和资源信息优势,使其在降低并购超额商誉等方面发挥

重要作用。第二,本文研究发现,随着审计质量的提高和行业竞争程度的加剧,连锁股东的治理效应更加突出,因此,企业应主动寻求高质量事务所和审计师的审计,同时,行业竞争程度较高的企业,应更积极利用连锁股东的信息资源优势,以充分发挥连锁股东的治理优势。

主要参考文献:

戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?——基于方言视角的研究 J].经济研究,2016,51(12):147-160+186.

[2]董竹,张欣.超额商誉对企业创新的影响研究 J].南开管理评论,2021,(4):1-25.

[3] 杜善重,马连福.连锁股东对企业风险承担的影响研究 J].管理学报, 2022, 19(1) : 27-35.

[4] 杜兴强,杜颖洁,周泽将.商誉的内涵及其确认问题探讨 J].会计研究, 2011, (1) : 11-16.

[5]杜勇,孙帆,邓旭.共同机构所有权与企业盈余管理 J].中国工业经济, 2021,(6):155-173.

[6]郭照蕊,黄俊.高质量审计与上市公司商誉泡沫 J].审计研究, 2020,(4):80-89.

[7] 韩宏稳,唐清泉.会计稳健性对超额商誉的抑制效应研究 J].证券市场导报, 2021,(7): 41-48.

[8] 韩宏稳,唐清泉,黎文飞.并购商誉减值、信息不对称与股价崩盘风险 J].证券市场导报, 2019,(3): 59-70.

[9]黄灿,李善民.股东关系网络、信息优势与企业绩效 J].南开管理评论, 2019,22(2):75-88+127.

[10] 姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗? J].管理世界, 2015, (5) : 147-159.

[11] 李丹蒙,叶建芳,卢思绮,曾森.管理层过度自信、产权性质与并购商誉 J].会计研究, 2018,(10): 50-57.

[12]李世刚,蒋煦涵,蒋尧明.连锁股东与企业创新投入 J].南开管理评论, 2022,(5):1-25.

[13]李寿喜.产权、代理成本和代理效率 J].经济研究, 2007, (1):102-113.

[14] 林长泉,毛新述,刘凯璇.董秘性别与信息披露质量——来自沪深 A股市场的经验证据 J].金融研究, 2016, (9): 193-206.

[15] 潘越,汤旭东,宁博,杨玲玲.连锁股东与企业投资效率:治理协同还是竞争合谋 J].中国工业经济, 2020, (2):136-164.

[16] 孙淑伟,何贤杰,赵瑞光,牛建军.中国企业海外并购溢价研究 J].南开管理评论, 2017, 20(3) : 77-89.

[17] 魏志华,朱彩云.超额商誉是否成为企业经营负担——基于产品市场竞争能力视角的解释 J].中国工业经济, 2019,(11):174-192.

[18] 邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量 J].审计研究, 2013,(3):50-58.

[19] 余怒涛,张华玉,朱宇翔.大股东异质性、退出威胁与财务报告质量——基于我国融资融券制度的自然实验 J].会计研究, 2021, (3) : 45-61.

[20]曾颖,陆正飞.信息披露质量与股权融资成本 J].经济研究, 2006,(2):69-79+91

[21] 张新民,卿琛,杨道广.内部控制与商誉泡沫的抑制——来自我国上市公司的经验证据川.厦门大学学报(哲学社会科学版), 2018,(3):55-65.

[22] 张学勇,柳依依,罗丹,陈锐.创新能力对上市公司并购业绩的影响 J].金融研究, 2017, (3) : 159-175.

[23] 赵彦锋,陈如意.经济政策不确定性如何影响超额商誉? J].财务研究, 2021, (3) : 82-92.

[24] Azar, J., Schmalz, M.C., Tecu, I. Anticompetitive effects of common ownership[J]. The Journalof Finance,2018,73(4): 1513-1565.

[25] Bharath,S.T.,Jayaraman,S.,Nagar, V. Exit asgovernance: An empirical analysis[J]. The Journalof Finance,2013,68(6): 2515-2547.

[26] Bradley, M., Desai, A., Kim, E.H. Synergistic gains from corporate acquisitions and their division between the stockholders of target and acquiring

firms[J]. Journalof Financial Economics,1988,21(1): 3-40.

[27]Chen,Y.,Li,Q.,Ng, J. Institutional cross-ownership and corporate financing of investment opportunities[R].SSRN Working Paper, 2018. [28]Core,J.E.,Holthausen,R.W.,Larcker, D.F. Corporategovernance, chief executiveofficer compensation, and firm performance[J]. Journal

of Financial Economics,1999,51(3): 371-406.

[29] Edmans,A.,Fang,V.W.,Zur, E. The effect of liquidity on governance[J]. The Reviewof Financial Studies,2013,26(6): 1443-1482.

[30] He,J.J.,Huang,J.,Zhao,S. Internalizing governance externalities:The role of institutional cross-ownership[J]. Journal of Financial Economics,2019,134(2): 400-418.

[31] He, J.J., Huang, J. Product market competition in a world of cross-ownership: Evidence from institutional blockholdings[J]. The Review of FinancialStudies,2017,30(8): 2674-2718.

[32] Jensen, M.C. Agency costs of freecash flow, corporatefinance, and takeovers[J]. The American EconomicReview,1986,76(2): 323-329.

[33] Kang, J.K., Luo, J., Na, H.S. Are institutional investors with multiple blockholdings effective monitors?[J]. Journal of Financial Economics,

[36] Park, J., Sani, J., Shroff,N.,White, H.D. Disclosure incentives when competing firms have common ownership[J]. Journal of Accounting andEconomics,2019,67(2-3): 387-415.

[37] Ramanna,K. The implications of unverifiable fairvalue accounting:Evidence from the political economy of goodwill accounting[J]. Journal of Accountingand Economics,2008,45(2-3): 253-281.

[38] Schmalz, M.C. Common-ownership concentration and corporate conduct[J]. Annual Reviewof Financial Economics,2018,10(1): 413-448.

Will Cross-ownership Reduce ExcessGoodwill?

YUNu-tao, YUAN Bo, ZHANG Hua-yu

Abstract: BasedonthedataofA-sharelistedcompaniesinShanghaiandShenzheninChinafrom2007 to2019,thispaperexplorestheinfluenceofcross-ownershiponexcessgoodwill. Itisfoundthat cross-ownershipcaneffectivelyreduceexcessgoodwill,andtheinhibitioneffectismoreobviousinlisted companieswithalargenumberofcross-ownership. Afteranumberofrobustnesstestsourconclusionisstill valid. Examiningitsimpactmechanism,itwasfoundthat cross-ownershipcouldsuppressexcessgoodwill throughsupervisioneffectandinformationeffect. Furtheranalysisfoundthatthehighertheshareholding ratioofcross-ownership,thestrongertheinhibitoryeffectontheexcessgoodwill. Itisfoundthatinthe national“ Big10” andenterpriseswithahighdegreeofindustrycompetition,cross-ownershiphaveamore effectiveinhibitoryeffectontheexcessgoodwill;cross-ownershipcaneffectivelyreducethepossibilityof goodwillimpairment.

Keywords: cross-ownership; excessgoodwill;supervisioneffect;informationeffect

(责任编辑杨亚彬)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号