- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文行业信息披露与上市公司并购——来自新三板扩容的准自然实验

时间:2022-10-26 作者:潘红波 张冰钰

[大]

[中]

[小]

摘要:

行业信息披露与上市公司并购

——来自新三板扩容的准自然实验

潘红波张冰钰

摘要:本文以 2008〜2019年 A股上市公司为样本,借助 2013年新三板扩容的外生政策构建行业信息披露指标,实证分析行业信息披露对企业并购的影响。研究发现,行业信息披露提高了企业并购概率、并购次数和并购规模;而且这种效应在企业自身融资约束较小、所在行业产品市场竞争较大、所处区域市场化水平较高时更强。本文还发现,行业信息披露越多,企业并购事件产生的短期市场绩效越好。本文研究表明,行业信息披露一方面有助于上市公司管理者发现新的投资机会、减少信息搜集成本,另一方面能够通过缓解外部投资者信息不对称降低企业融资约束程度、减少项目融资成本,从而促进企业并购行为和绩效。本文补充了行业信息披露对企业并购行为的影响研究,也为企业为何发起并购活动、如何把握并购机会提供了新的解释。

关键词:行业信息披露;企业并购;新三板;短期市场绩效

中图分类号: F275; F276.6; F832.5文献标志码: A文章编号: 2095-8838(2022)05-0033-15

一、引言

并购既是产业结构的市场化调整手段,也是存量资源调整的有效手段。同时,并购能...

行业信息披露与上市公司并购

——来自新三板扩容的准自然实验

潘红波张冰钰

摘要:本文以 2008〜2019年 A股上市公司为样本,借助 2013年新三板扩容的外生政策构建行业信息披露指标,实证分析行业信息披露对企业并购的影响。研究发现,行业信息披露提高了企业并购概率、并购次数和并购规模;而且这种效应在企业自身融资约束较小、所在行业产品市场竞争较大、所处区域市场化水平较高时更强。本文还发现,行业信息披露越多,企业并购事件产生的短期市场绩效越好。本文研究表明,行业信息披露一方面有助于上市公司管理者发现新的投资机会、减少信息搜集成本,另一方面能够通过缓解外部投资者信息不对称降低企业融资约束程度、减少项目融资成本,从而促进企业并购行为和绩效。本文补充了行业信息披露对企业并购行为的影响研究,也为企业为何发起并购活动、如何把握并购机会提供了新的解释。

关键词:行业信息披露;企业并购;新三板;短期市场绩效

中图分类号: F275; F276.6; F832.5文献标志码: A文章编号: 2095-8838(2022)05-0033-15

一、引言

并购既是产业结构的市场化调整手段,也是存量资源调整的有效手段。同时,并购能够为企业带来协同效应、规模经济效应,从而提升企业经营效率。《国务院关于进一步提高上市公司质量的意见》(国发〔 2020〕14号)指出,要充分发挥资本市场的并购重组主渠道作用,鼓励上市公司盘活存量、提质增效、转型发展。然而对于企业并购的影响因素,目前文献的侧重点在于主并方特征(Harford, 1999;潘红波等, 2008)、管理者特征( Huang和 Kisgen, 2013)、标的方特征(潘红波和余明桂, 2014; McNichols和 Stubben,2015)等方面,鲜有文献研究行业信息披露对企业并购决策的影响。那么,行业信息披露是如何影响企业并购决策的呢?一方面,同行公司受相似外部环境的影响,行业信息披露可以帮助管理者更充分地了解自身所处的行业环境,降低不确定性( Ferracuti和 Stubben,2019; Roychowdhury等, 2019),发现并购标的和识别并购项目机会;另一方面,行业信息披露能够为外部投资者提供更多行业信息,降低信息不对称程度,缓解企业融资约束,进而促进企业并购行为和绩效。

2013年新三板扩容为中国场外市场信息披露提供了本土样本。三板市场起源于承接两网公司和退市公司的“股权代办转让系统”(也称“老三板”), 2006年中关村科技园区非上市股份公司进入代办转让系统进行股份报价转让,称为“新三板”。 2012年 7月,国务院批准扩大股份转让试点,新增 3个高新技术园区, 2013年 6月,国务院常务会议决定将全国股份转让系统试点扩大至全国。不同于 2012年收稿时间: 2022-03-07基金项目:国家自然科学基金项目( 72172108,71872137)作者简介:潘红波,武汉大学经济与管理学院教授,博士生导师;张冰钰,武汉大学经济与管理学院硕士研究生。范围小、数量少的试点扩大, 2013年新三板扩容带来了挂牌公司的爆发式增长。截至 2016年末,挂牌公司数量已突破 10000家,而 2013年末仅 356家。 Chen等(2013)研究表明,全面强制性采用《国际财务报告准则》增加了在国外经营的同行公司信息披露,提高了行业信息透明度。与此类似,美国和加拿大对非上市公司并无公开披露要求,而欧洲大部分国家和地区则对一些特定条件的非上市公司采取强制披露制度,学者通过评估和比较这种制度上的差异,研究行业信息披露的经济后果,也为本文研究提供了方向和启示(Hope和 Vyas, 2017; Minnis和 Shroff, 2017; Roychowdhury等, 2019)。我国新三板扩容事件提供了类似的研究场景和样本,即形成了新的场外市场,对行业中挂牌非上市公司具有相应的监管和披露要求,进而增加了行业中这部分挂牌公司的信息。新三板扩容使得挂牌公司数量大量增加,作为行业中的非上市公司,挂牌公司具有丰富的信息含量。此外,新三板对企业在行业信息披露方面有特别的要求,如“创新层挂牌公司应当按照中国证监会、全国股转系统行业信息披露有关规

定的要求,及时披露行业特有重大事件”等。实践中,挂牌企业通常将行业信息作为单独一节在财报中加以披露。因此,挂牌公司的强制性披露要求很可能会带来显著的行业总体信息增量,提高所在行业的信息透明度。

基于此,本文以 2008~2019年我国 A股上市公司为样本,以 2013年新三板扩容的外生政策为基础定义上市公司所在行业的行业信息披露程度,分析行业信息披露对企业并购决策及并购绩效的影响。

与既有文献相比,本文存在以下贡献:

第一,从企业并购视角对行业信息披露的经济后果研究进行发展和创新。已有文献表明公司披露有关其销售、存货等信息能够帮助同行公司在投资项目中预测未来的需求和成本(Lundholm和 Sloan,2013; Curtis等, 2014),行业信息披露还可以减少关于投资项目预期未来现金流量的不确定性,降低投资调整成本(Dixit和 Pindyck,1994)。然而,这些文献仅关注企业一般性投资行为( Badertscher等, 2013; Lundholm和 Sloan,2013; Curtis等, 2014)或仅在相关研究中提及并购但未做深入研究( Bernard等, 2020产,本文从企业并购视角对行业信息披露的经济后果研究进行发展和创新。

第二,从行业信息披露视角对企业并购决策的影响因素研究进行发展和创新。已有研究对于企业并购的影响因素侧重点在于主并方特征(Harford,1999;潘红波等, 2008)、管理者特征( Huang和 Kisgen, 2013)、标的方特征(潘红波和余明桂, 2014; McNichols和 Stubben, 2015)等方面,鲜有文献研究行业信息披露对企业并购决策的影响。本文基于新三板外生政策冲击研究了行业信息披露对企业并购的影响,从行业信息披露视角对企业并购决策的影响因素研究进行发展和创新。

第三,基于新三板扩容的外生政策构建行业信息披露指标,缓解了已有文献中行业信息披露指标可能存在的内生性问题。以往文献中行业信息披露通常以财务报告中销售、销售成本、存货等信息(Lundholm和 Sloan, 2013; Curtis等, 2014)以及对未来收益、销售和资本支出的估计( Bonsall等, 2013)等为基础衡量,这些财务、经营数据可能具有一定内生性。本文基于新三板扩容构建行业信息披露指标,通过政策冲击的外生特点缓解了以往研究中可能存在的内生性问题。另外,主板、创业板等市场中各行业每年上市公司数量增加有限,新三板具有短期内挂牌公司数大量增加的特点,具备度量行业信息披露的数量基础(Badertscher等, 2013; Roychowdhury等, 2019),为未来研究构建可行的度量指标提供了参考。

二、文献回顾、理论分析与研究假设 (一)文献回顾

1.企业并购的影响因素研究

影响企业并购动机与绩效的因素是多方面的。并购的效率观认为,企业发起并购是为了获取产品竞争优势( Hoberg和 Phillips, 2010)与技术优势(佟岩等, 2020)、产生规模效应( Moeller等, 2004)与协同效应( Devos等, 2009)、提升资源配置效率(Erel等, 2015)等,进而增加股东财富。并购的代理观则认为,“帝国建设”“管理者私利行为”等代理问题会促使管理者发起损害股东财富的并购事件( Jensen, 1986; Harford, 1999)。并购的行为金融观认为,过度自信(Huang和 Kisgen, 2013)、自恋程度(Aktas等, 2016)等非理性因素导致管理者高估自己的能力,进而增加企业发起并购的概率。按照并购参与者分类,企业并购的影响因素有主并方特征(Haford, 1999;潘红波等, 2008)、管理者特征( Huang和 Kisgen, 2013)、标的方特征(潘红波和余明桂, 2014; McNichols和 Stubben,2015)等方面,其中标的方特征在并购中非常重要。标的方信息直接影响并购项目是否能够形成,标的方特征与宏观行业环境共同提供了管理者识别并购投资机会的重要依据。

①Bernard等( 2020)的主要结论是投资机会能推进竞争对手间的信息流动,并购行为作为此研究的一小部分暂未得到充分的探究。

综上,已有大量文献探讨了企业并购的影响因素,形成了丰硕的研究成果,指出了并购中标的方特征和宏观信息的重要性,而对于行业信息披露是否以及如何影响企业并购则关注较少。

2.行业信息披露与新三板扩容

本文梳理了行业信息披露对企业财务决策影响的研究,发现已有文献集中在行业信息披露对企业投资的影响方面。同行公司往往受到相似的需求、供应、劳动力可用性等外部环境的影响,如果行业信息披露让同行业其他公司的管理者了解这些状况,那么管理者可以作出更明智的投资决策( Roychowdhury等, 2019)。例如,同行业公司在季度财务报告中披露有关销售、成本等信息,对于其他公司管理者预测未来的需求和成本是有价值的( Lundholm和 Sloan,2013; Curtis等, 2014)。类似地,公司自愿披露对未来收益、销售和资本支出的估计,有助于同行公司的管理者获取对总需求和供应情况更精确的估计(Bonsall等, 2013)。因此,这种同行公司的披露可以帮助管理者抓住新的投资机会从而改善投资决策。此外,行业信息披露还可以减少关于投资项目预期未来现金流量的不确定性,降低投资调整成本,使得管理者可以更快对投资机会做出反应,并更好地进行投资决策(Bloom等, 2007)。而且,行业信息披露还能够影响行业的资源分配并伴有溢出效应,已有研究表明,有的公司会利用行业公共信息来审查目标和开展项目尽职调查,进一步说明行业信息对于高度不确定性投资(如收购)的重要价值(Bernard等, 2020)。

新三板市场的快速发展,引起了越来越多学者的关注。大多研究将新三板视为对主板市场等的补充,并以此为逻辑起点构建理论体系。从研究内容来看,已有研究主要集中于新三板的市场定位、交易制度、运行机制及效果等方面(周茂清和尹中立, 2011;宋晓刚, 2015)。此外,越来越多的学者利用以往主板市场的分析工具对新三板市场进行实证分析,涉及新三板市场的融资效率(方先明和吴越洋, 2015)、做市商制度效率(陈辉和顾乃康, 2017)、企业创新(李春涛等, 2020)等方面。

新三板扩容为中国场外交易市场信息披露提供了本土样本,然而如上所述,基于新三板的上市公司及信息披露研究相对较少。 Chen等(2013)研究发现,强制性采用《国际财务报告准则》提高了行业信息的透明度。已有文献还分析了欧洲一些国家对特定条件非上市公司实施强制信息披露制度的经济后果(Hope和 Vyas,2017; Minnis和 Shroff,2017; Roychowdhury等, 2019)。类似地,新三板扩容导致挂牌公司大量增加,场外市场强制性信息披露要求能够带来显著的行业信息披露增量,进而提高所在行业的信息透明度(何瑛和李域爽, 2021;林钟高和李文灿, 2021)。因此,本文以信息披露相关理论为基础,借助新三板扩容这一外生政策构建指标,分析行业信息披露对企业并购的影响。

(二)理论分析与研究假设

本文认为,行业信息披露通过帮助管理者更充分地了解自身所处的行业环境、减少外部投资者信息不对称两条路径促进企业的并购决策。

首先,行业信息披露可以帮助管理者更充分地了解自身所处的行业环境,降低行业不确定性( Roychowdhury等, 2019),识别并购标的和项目机会,从而促进企业并购。已有研究表明,行业信息披露可减少关于并购项目预期未来现金流量的不确定性(Dixit和 Pindyck,1994)。同行业公司在季度财务报告中披露的销售、成本等信息,对于预测未来的需求和成本是有价值的(Lundholm和 Sloan,2013; Curtis等, 2014)。此外,同行业公司信息披露使得管理者可以更快地对并购机会做出反应,并进行更优的并购项目决策(Bloom等, 2007)。比如,行业中关于新产品或地域扩展的财务报告可以向管理者传递之前没有考虑到的信息( Ferracuti和 Stubben,2019)。也就是说,行业信息披露能够通过影响上市公司管理者的信息搜集成本和发现新投资机会的可能,促进公司的并购行为。

其次,行业信息披露能够为外部投资者提供更多行业信息,降低信息不对称程度,缓解企业融资约束,进而促进企业并购。在 Modigliani和 Miller( 1958)构建的无摩擦的世界中,具有正净现值的项目在其产生时就会获得投资,而负净现值项目则无法获得资金。实际上,各种摩擦会阻止这种完美的结果,其中讨论最广泛的是信息不对称产生的摩擦( Stein,2003)。有文献表明,较高的财务报告透明度能够降低资本成本( Beyer等, 2010)以及提高合约 /项目效率( Bushman和 Smith, 2001)。财务报告透明度还与投资效率正相关(Shakespeare, 2020)。对于外部投资者,其投资决策很大程度上受到该并购项目信息披露的影响( Beyer等, 2010)。因此,行业信息披露有助于缓解企业融资约束,进而促进企业并购。

2013年新三板扩容具有以下显著的特点:与每年数量有限的 IPO公司相比,新三板具有短期内挂牌公司数大量增加的特点,具备度量行业信息披露水平的样本基础( Badertscher等, 2013; Roychowdhury等, 2019);新三板对挂牌企业的行业信息披露有专门的要求;新三板企业披露的信息具有行业中非上市公司特有的信息含量,能够与同行业上市公司的信息披露互补,进而提高行业的信息披露水平。为此,新三板扩容的外生政策有助于提高行业的信息披露水平,从而帮助管理者更充分地了解自身所处的行业环境,减少行业的不确定性,同时减少外部投资者的信息不对称,缓解企业融资约束,最终促进企业并购活动。

综上,本文提出假设:

假设:(新三板)行业信息披露有助于促进企业并购活动,具体表现为企业并购概率、并购次数及并购规模的增加。

三、研究设计

(一)数据来源

本文的并购数据来源于 CSMAR数据库,并借助 CNRDS数据库、 WIND数据库中的并购数据进行核对与补充。并购数据的样本期间为 2008~2019年,并按如下标准进行筛选:( 1)仅保留 A股上市公司作为“买方”的并购事件;( 2)剔除由金融类上市公司发起的并购事件;( 3)剔除借壳上市、国有企业无偿划转的并购事件;( 4)上市公司同一天发起多次并购事件的,将其合并计算为一次并购事件;( 5)剔除交易规模小于 100万元的并购事件;( 6)剔除交易失败的并购事件。

公司财务、公司治理等数据来源于 CSMAR数据库,在合并并购数据的基础上进行如下处理:( 1)删除上市时间不足 1年的样本;( 2)删除总资产小于 5000万元或营业收入小于 500万元的样本;( 3)删除主要变量数据缺失的样本;( 4)剔除资产负债率大于 1的样本。共得到 24 315个样本。

(二)行业信息披露指标

2013年新三板扩容之所以能够作为构建行业信息披露指标的基础,主要有以下原因:第一,短期内挂牌公司数大量增加,具备度量行业信息披露水平的样本基础;第二,作为非上市公司,新三板企业披露的信息具有行业中非上市公司特有的信息含量,因而更能补充行业信息披露,提高行业的信息披露水平;第三,新三板市场对行业信息的披露方面有特别的要求,如创新层挂牌公司应当及时披露行业特有重大事件等,实践中,新三板挂牌公司通常在财务报告中单独设置一节内容披露行业信息,如重点行业宏观政策。

本文以此次新三板扩容为外生政策冲击,通过两种方式构建行业信息披露指标:( 1)Post虚拟变量,利用 Post的取值区别新三板扩容前后,即 2013年及以后的样本取值为 1,否则取值为 0。( 2)平均挂牌公司数差异 Post_Diff,具体衡量方式为新三板扩容后 3年该系统中分行业挂牌公司数平均值和新三板扩容前 3年该系统中分行业挂牌公司数平均值的差值, Post_Diff反映了市场参与者能够获取的相关行业公司信息量以及信息披露增加的广泛程度。

(三)其他变量定义

1.企业并购决策

本文参考相关文献(李善民等, 2020; Blouin等, 2021),采用是否发起并购( MA_D)、并购次数( MA_N)及并购规模(MA_S)作为企业并购决策变量。

2.企业融资约束

已有文献中度量企业融资约束的指标主要有 WW指数( Whited和 Wu,2006;江轩宇等, 2020)、 SA指数(Hadlock和 Pierce,2010;肖文和薛天航, 2019)、 KZ指数(Kaplan和 Zingales,1997)等。参考相关文献的做法(Grieser和 Liu, 2019),本文借助 WW指数②构建融资约束指标,并借助 SA指数和 KZ指数作为融资约束替代指标进行稳健性检验。

3.产品市场竞争

参考以往研究主要做法(杨兴全和尹兴强, 2015),本文使用按年度分行业计算的赫芬达尔—赫希曼指数度量产品市场竞争程度。赫芬达尔―赫希曼指数( HHI)用某特定市场上所有企业市场份额的平方和来表示。 HHI值越大即

②WW=-0.091x经营活动产生的现金流量净额 /总资产 -0.062X是否发放现金股利的虚拟变量 +0.021x长期负债 /总资产 -0.044x总资产的自然对数 +0.102x行业营业收入增长率 -0.035 x企业营业收入增长率。 WW指数越大,表示融资约束越大。市场集中度越大,这时产品市场竞争越小。

4.

区域市场化水平

5.

控制变量

根据已有文献( Martynova和 Renneboog, 2008;方军雄, 2008),并购决策的控制变量包括董事会规模 (Lnboard)、企业规模( Size)、成长性( Q)、负债率( Leverage)、现金比例 ( Cash)、关联关系( Connect)、 CEO同时任董事长( Duality)、前十大股东持股( Top10)、机构投资者持股( Institution)、营收增长率( Growth)、产权性质( SOE)、省份人均 GDP( Ave GDP)。此外,在模型中还控制了行业效应和年度效应。行业的划分以证监会 2012年的行业分类标准为基础,除制造业采用二级代码外,其他均采用一级代码。变量具体定义见表 1。

为减少异常值对研究结论的干扰,本文对连续变量进行上下 1%缩尾处理。在分析企业并购决策时,对回归模型的标准误进行企业层面的聚类调整。

(四)实证模型设计

为分析新三板行业信息披露对企业并购决策的影响,本文分别构建如下实证模型:

MAit= PO+ p1Posti,t-1+ p2Controlsi,t-1+Indit

+Yeart +% ( 1 )

MAit= P0+P1Posti,t-1 xPost_Diffi,i+ % Posti,t-1

+ P3Post_Diffi,t-1+ P4Controlsi,t-1+1ndit

+Yeart+ eit ( 2 )

其中, MA为企业并购决策变量,依次用 MA_D、MA_ N、MA_S度量; Post为新三板制度建立变量, Post_Diff为分行业挂牌公司数差异; Controls是一系列可能影响企业并购决策的控制变量。

需要指出的是,参照相关文献的做法(钱雪松和方胜, 2017),模型( 2)构建的是类双重差分模型。新三板扩容政策对不同行业挂牌数量、相应信息披露量的影响具有差异性,因此基于不同行业的差别自然形成了控制组和处理组,也就是说采用分行业挂牌公司数量数据作为解释变量的度量基础,可以将数量增长少的行业视为控制组,并在此基础上形成类双重差分模型,同时剔除政策对企业并购行为影响中其他各种潜在因素的干扰。在模型( 2)中,由于控制了行业和年度效应,式中 Postil和 Post_Diffg两项在回归中将因共线性剔除。根据变量定义, Posti,t-1 X Post_Diffi,t-i实际上等同于 Post_Diffi,t-i。因此可以将模型( 2)简化为: MA,t=Po+PiPost_Diffu-i+p 2Controlsi,i+Indit+Yeart+ s it,和模型(1)结构相同。

借鉴相关文献,当被解释变量为 MA_D时,采用 Logit模型(李善民等, 2020; Blouin等, 2021),并在稳健性检验中采用 Probit模型(潘红波和余明桂, 2011;廖珂等, 2020);当被解释变量为 MA_N、MA_S时,采用 OLS模型(李善民等, 2020; Blouin等, 2021),并在稳健性检验中采用 Tobit模型(廖珂等, 2020;翟玲玲和吴育辉, 2021)。

(五)描述性统计

表 2是主要变量的描述性统计结果。并购决策方面, MA_D的均值为 0.2540,这意味着,平均有 25.40%的样本曾发起并购; MA_N的最大值为 32,表明研究样本中,有公司曾在单一年度内发起过 32次符合条件的并购。其他变量和已有文献基本一致,此不赘述。

四、行业信息披露对企业并购决策的影响

(一)基本结果

首先,检验新三板行业信息披露对企业并购概率的影响,实证结果见表 3列( 1)和列( 4)。从结果可知, Post和 Post_Diff的系数均在 1%的水平上显著为正,这意味着,企业在新三板行业信息披露增加后发起并购显著增加。使用 margins命令计算 Post的边际效应,结果表明(未列示),新三板扩容后(Post=1)上市公司发生并购行为的概率增加了 9.91%,为平均并购概率的

39.02%,为并购概率标准差的 22.77%。

其次,检验新三板行业信息披露对企业并购次数的影响,实证结果见表 3列( 2)和列( 5)。可以看到, Post和 Post_Diff的系数在 1%的水平上显著为正,即新三板行业信息披露能够显著增加企业并购次数。新三板扩容后,上市公司并购次数增加

0.0703,为平均并购次数的 15.38%, 38为并购次数标准差的 4.99%。

最后,检验新三板行业信息披露对企业并购规模的影响,实证结果见表 3歹列( 3)和列( 6)。从结果可知, Post和 Post_Diff的系数仍然在 1%的水平上显著为正,即企业并购规模随新三板市场行业信息披露的增加而增加。新三板扩容后,上市公司并购规模 MA_S增加 0.4709,为并购规模均值的 41.03%,为并购规模标准差的 20.43%。

综上,随着新三板市场建立和行业挂牌公司数量增加(即行业信息披露增加),企业的并购动机因此变强,并购的概率、次数、规模均显著增加。因此,本文研究假设成立。

采用上述类双重差分法估计结果无偏的一个前提条件是平行趋势假设,即处理组和控制组在事件发生之前具有相同的变动趋势,否则该方法会高估或者低估事件发生的效果。因此,本文以样本期间开始年份 2008年为基准年份,构建模型( 3)( 4)检验新三板政策及挂牌公司数量增长与上市公司并购行为的时间趋势。其中, PostN在年份为 N时取 1,否则取 0(N取值范围为 2009~2015), Post2016+在年份为 2016~2019期间均取 1,否则取 0 ; Post_DiffN在 PostN取 1时等于 2013年后 3年新三板分行业挂牌公司平均数量与 2013年前 3年平均数量差值,否则取 0(N取值范围为 2009~2015), Post_Diff2016+在 Post2016+取 1时等于 2013年后 3年新三板分行业挂牌公司平均数量与 2013年前 3年平均数量差值,否则取 0。

MAit= PO+ p1Post2009+ 02Post2010+ 03Post2011

+ 04Post2012+ 05Post2013+ 06Post2014

+07Post2015+08Post2016++09Controlsi,t-1

+Indit+Yeart+sit( 3)

MAit=00+01Post_Diff2009+02Post_Diff2010

+03Post_Diff2011+04Post_Diff2012

+05Post_Diff2013+06Post_Diff2014

+07Post_Diff2015+08Post_Diff2016+

+09 Controlsi,t-1+Indit+Yeart+sit( 4)

表 4列示了时间趋势检验的结果,第(1)~(3)列报告了上市公司并购的时间趋势检验结果。并购概率、频次、规模在 2009~2012

年没有表现出明显的变动趋势,系数 BLB”均不显著;而在 2013~2015年和 2016年及以后,系数国~区均显著为正,表明并购概

率、频次、规模在这些年份均呈现增长趋势。第( 4)~(6)列报告了政策前后分行业挂牌公司数量差对并购影响的时间趋势检验结果。同样的,政策之前系数不显著,在冲击及之后系数 P5~P8显著为正,说明上市公司并购行为的增加在分行业挂牌公司数量较多时更明显。进一步验证了本文的假设。

(二)稳健性检验

1.改变样本期间

将样本区间分别调整为新三板扩容前后 3年( 2010 ~2016)、前后 4年( 2009~2017)、前后 5年( 2008~2018),重新进行实证检验。表 5列示的是新三板扩容前后 3年( 2010~ 2016)样本的回归结果。可以看到, Post和 Post_Diff的系数依然显著为正。未列示的前后 4年、前后 5年样本结果同样稳健,支持本文假设。

2.设置标准 DID模型

依据 Post_Diff各年份中位数分组设置 Treat变量,即当公司 i所处行业 2013年前后 3年挂牌公司平均数量的变化高于所有行业的中位数时,属于处理组, Treat取 1,否

则属于控制组, Treat取 0。Post定义同上。模型( 5)为 DID模型,如果系数 Pi显著为正,则表明结果稳健。本文控制了年度效应

和行业效应,因此在回归模型中没有单独加入 Treat变量和 Post变量。

MAi,t= p0+ piTreati,t-i xPosti,t-i+ P2Controlsgi+Indit

+Year+ 2让 (5 )

回归结果在表 6的第 (i)〜(3)列中列示, Treat x Post的系数仍然显著为正,同样支持本文假设。

.安慰剂检验

在标准 DID模型中,为排除其他可能的随机因素作用,进一步确认新三板行业信息披露对企业并购的促进效应,本文进行了如下安慰剂检验,包括改变政策发生时点的安慰剂检验和随机化处理组的安慰剂检验。

首先选取 2008~2012作为样本区间,假定 2011年为虚拟政策时点,进行安慰剂检验。如果检验结果并未呈现出与主回归结果类似的关系,则说明前文使用双重差分估计的并购行为变化确实是由新三板扩容引起的。表 6第( 4)~ (6)列是以 2011年作为虚拟政策时点的安慰剂检验结果,

交乘项 Treat xPost_20n系数均不显著,这佐证了并购行为变化是由新三板扩容及行业信息披露增加引起的。

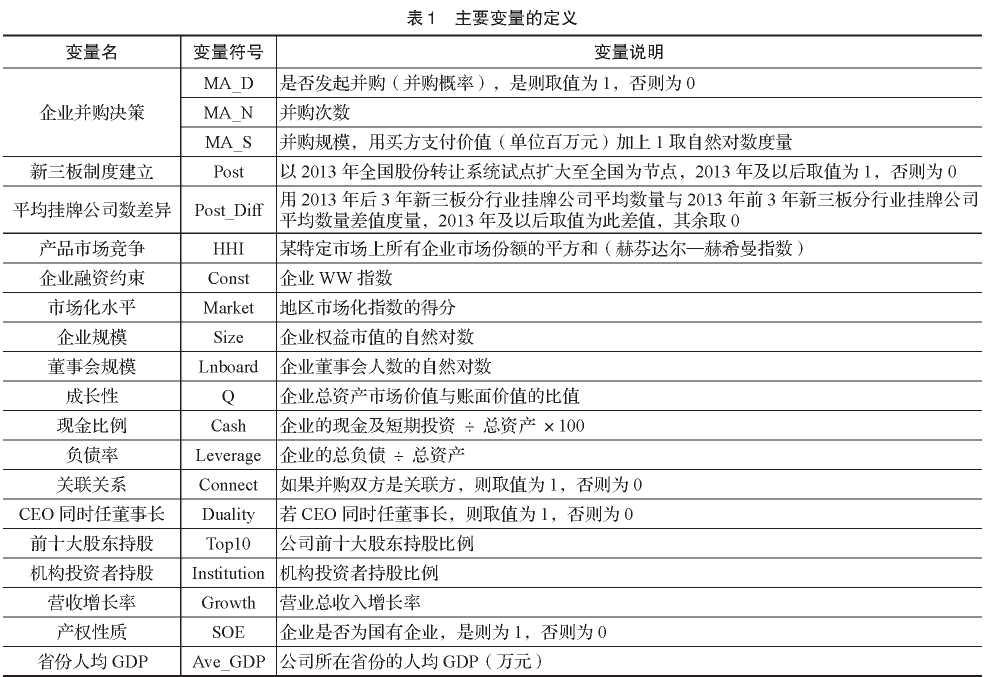

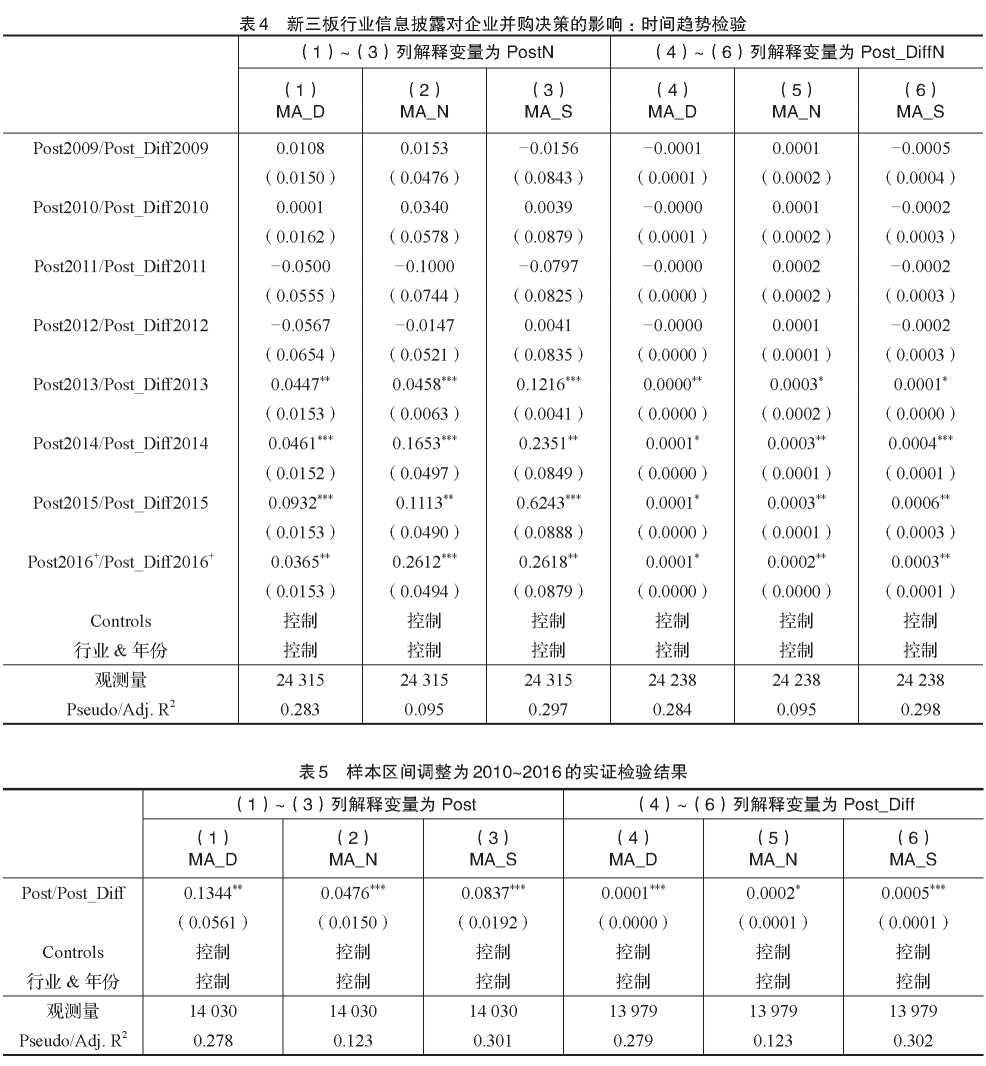

接下来通过随机化处理组的方法进行安慰剂检验。在 2968家上市公司样本中随机抽取 1484(2968/2)家上市公司作为处理组,其他为控制组。对上述操作重复 1000次并进行模型( 5)的回归,分别计算 1 000次回归中交乘项 Treat x Post的 t值。图 1、图 2、图 3分别是被解释变量为 MA_D、MA_N、MA_S时交乘项 t值的核密度,其中右侧实竖线分别是表 6第( 1)~

(3)列交乘项的 t值,分别为 4.1870、3.6789、4.2872。图 1~3显示,随机化处理组后 t值的核密度均值都接近于 0,说明新三板扩容及行业信息披露增加的统计显著性并非由其他随机因素所引起。

4.控制行业信息的其他来源

为排除行业信息的其他来源对研究带来的干扰,进一步证实上市公司并购增加是新三板行业信息披露的结果,本文添加控制变量控制行业信息的其他来源,包括上市公司的行业信息和分析师的行业信息。具体变量设定如下:上市公司的行业信息披露 Inf1,指上市公司层面行业信息的变化,用所在行业 2013年前后 3年上市公司的平均数量之差度量;分析师的行业信息 Inf2,用 2013年前后 3年跟踪所在行业上市公司的分析师平均数量之差度量。加入控制变量后重新进行实证检验,回归结果列示在表 7中。可以看到, Post和 Post_Diff的系数依然显著为正,支持本文假设。

5.剔除受其他重要并购政策影响的样本 2013年 1月 22日,工业和信息化部联合 12个部委发布了《关于加快推进重点行业企业兼并重组的指导意见》

(简称《意见》),明确了以汽车、钢铁、水泥、船舶、电解铝、稀土、电子信息、医药、农业行业为重点推进企业兼并重组。此政策在时间上的重合以及对企业并购的直接促进作用可能对本文的检验存在干扰,为了排除这一政策的影响,本文剔除受《意见》影响的重点行业样本(行业代码分别为 C36、C31、C30、C37、C33、C32、I、C27、A)后重新进行实证检验,回归结果列示在表 8中。可以看到, Post和 Post_Diff的系数依然显著为正,支持本文假设。

五、行业信息披露对企业并购决策的影响:异质性检验

为了分析企业属性、行业属性、地区属性对新三板行业信息披露与企业并购决策关系的影响,本文分别基于自身融资约束指标 Const、所在行业产品市场竞争 HHI、区域市场化水平 Market进行异质性检验,通过在模型( 1)和( 2)中加入以上各变量及其和主要解释变量的交乘项进行回归。

(一)企业属性异质性检验

企业自身面临融资约束是否会影响行业信息披露与企业并购决策的关系呢?

从企业决策者的角度来看,企业面临的融资约束越大,往往越无法及时、有效地为潜在投资项目筹集资金,此时不得不放弃一些有利可图的并购机会(翟玲玲和吴育辉, 2021; Blouin等, 2021),在这种情况下即使行业信息披露增加更多、管理者更能够发现新的投资机会,企业也无法及时为其潜在的投资机会或者并购项目筹集足够的资金。

但是,从外部投资者这个角度,行业信息披露能够减少外部投资者信息不对称,这对自身融资约束较大的企业更有帮助,即行业信息披露在融资约束大的情况下更能促进企业并购行为。从这一角度,本文预计,当企业自身融资约束较大时,行业信息披露对企业并购决策的促进效应更明显。

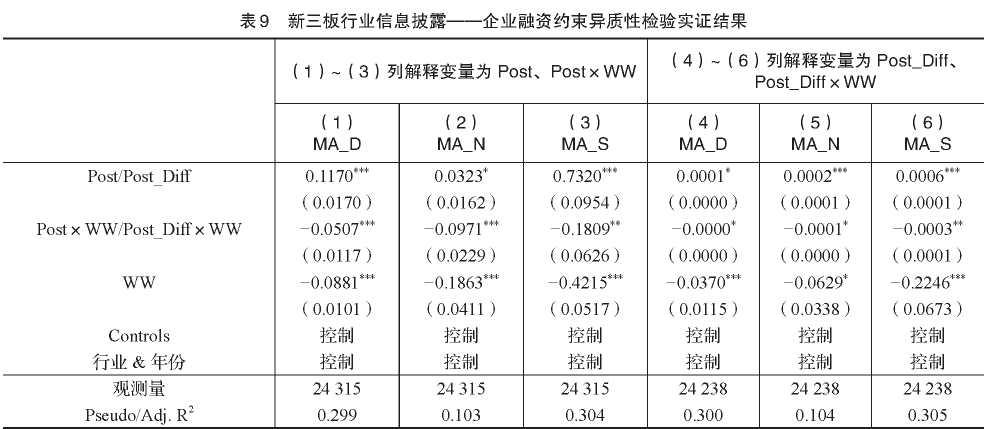

综上,在考虑到企业融资约束程度时,主回归中的分析可能会产生不同的影响,本文对此进行了检验。本文采用 WW指数构建融资约束指标,表 9列示了相应的回归结

果,交乘项的系数均显著为负。未列示的采用 SA指数 ③和 KZ指数 ④构建融资约束替代指标的结果保持稳健。上述检验结果表明,

当企业融资约束较小( WW指数较小)时,新三板行业信息披露对企业并购的促进作用更强,符合理论预期。

(二)行业属性异质性检验

产品市场竞争是否会影响行业信息披露与企业并购决策的关系呢?

从企业决策者的角度来看,行业产品市场竞争越大,表明同行业企业同质化程度越高,企业经营状况越相似,那么行业中竞争对手或潜在并购标的的信息就越有用,也就是说此时同行业中其他公司的信息披露的边际效益递增,因此,产品市场竞争大的行业中信息披露更能促进上市公司管理者发现有利可图的投资机会。

对于外部投资者而言,产品市场竞争越激烈,投资公司并购项目的风险越大,外部投资者在面临信息不对称时就更加谨慎,此时行业信息披露的增加将会改善投资者对项目的了解程度,进而有助于降低并购项目的融资成本,最终促进企业并购活动。综上,当企业所处行业产品市场竞争更激烈时,行业信息披露对企业并购决策的促进效应更强。表 10列示了相应的回归结果。可以发现,交乘项的系数均显著为负,这表明,当企业所处行业产品市场竞争更大时(HHI更小),新三板行业信息披露对企业并购的促进作用更强,符合理论预期。

(三)地区属性异质性检验

市场化程度是否会影响行业信息披露与企业并购决策的关系呢?

从企业决策者的角度来看,新三板挂牌公司披露的行业层面相关信息能够帮助管理者发现行业中可能存在的投资机会,由于高市场化水平地区的各种制度和市场机制更为完善(樊纲等, 2011),这些区域的企业高管利用和实施并购投资机会的交易成本更低,因而行业信息披露对并购行为的促进效应在高市场化水平的地区更强。

对于外部投资者而言,市场化程度较低的地区信息不对称程度较高,此时行业信息披露增加能够缓解企业与投资者之间的信息不对称,帮助企业获得资金支持,从而对企业并购的促进效应在市场化程度低的地区更明显。

综上,在考虑到地区市场化程度时,主回归中的分析会产生不同的影响,本文对此进行了检验。表 11列示了相应的回归结果,交乘项的系数均显著为正,表明当企业所处地域市场化水平更高( Market更大)时,新三板行业信息披露对企业并购的促进作用更强,符合理论预期。

③SA=-0.737xSIZE+0.043x SIZE x SIZE-0.04x AGE,其中, SIZE用固定资产(百万元)的自然对数表示, AGE为企业年龄。 SA指数越大,表示融资约束越大。

④ KZ=-1.002xCF/A-39.368xDIV/AT.315xC/A+3.139xLEV+0.283xQ,其中 CF/A为经营性净现金流 /上期总资产, DIV/A为现金股利 /上期总资产, C/A为现金持有 /上期总资产, LEV为资产负债率, Q为 Tobin'sQ。KZ指数越大,上市公司面临融资约束程度越高。

六、行业信息披露对企业并购绩效影响的检验

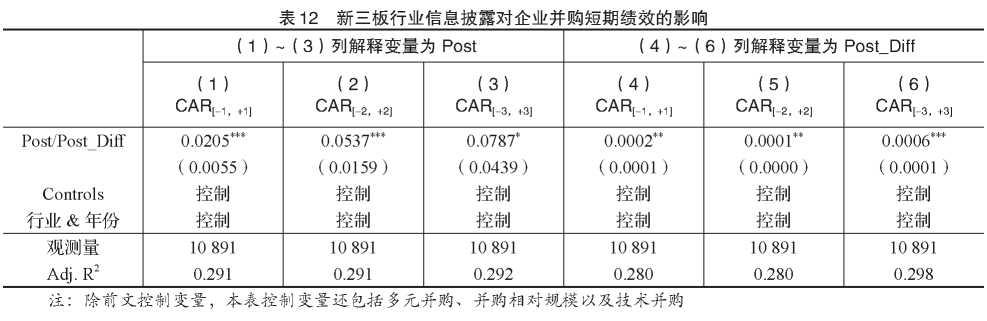

上文实证结果表明,新三板行业信息披露的确会增加企业并购行为。那么新三板行业信息披露如何影响企业并购绩效呢?正如理论分析部分所述,行业信息披露有助于管理者更充分地了解自身所处的行业环境,进而帮助管理者作出更明智有效的投资决策( Roychowdhury等, 2019),从而有助于并购绩效的提升。同时,行业信息披露能够为外部投资者提供更多行业信息,缓解信息不对称程度,降低并购项目的融资成本,进而有助于并购绩效的提升。在分析并购事件的短期市场绩效时,本文对数据进行进一步处理:( 1)剔除在并购首次宣告日前后 2周( 14天)内发布了财务报告(年报、季报或半年报)的观测值;( 2)剔除在并购首次宣告日前 240天内发生过并购的观测值;( 3)剔除在并购首次宣告日后 2周内发生过并购的观测值;( 4)剔除短期市场绩效变量缺失的观测值。共得到 10 891个有效观测值。

对于短期市场绩效变量,本文借鉴相关文献(潘红波和余明桂, 2011;李善民等, 2020),以窗口期[-1,+1]、[-2, +2]、[-3,+3]计算并购事件的累计超额报酬率作为代理变量。累计超额报酬率依据市场模型( Brown和 Warner, 1985)进行计算,选取“并购事件首次公告日前 150个交易日至前 30个交易日”作为市场模型中参数的估计期。

表 12列示了新三板行业信息披露对企业并购短期市场绩效影响的实证结果。 Post和 Post_Diff系数均显著为正,这说明新三板市场行业信息披露有助于上市公司并购短期绩效的提升。另外,以窗口期 [-5,+5]、[-10,+10]计算并购事件累计超额报酬率的结果也保持稳健(未报告)。

七、结论与启示

以 2013年新三板扩容为基础,本文研究发现行业信息披露越多,企业并购概率越高、并购次数越多、并购规模越大;且该结论在经过改变行业信息披露指标度量方法、改变样本期间范围等稳健性检验后仍成立。异质性分析发现,当企业自身融资约束较小、所在行业产品市场竞争较大、所处区域市场化水平更高时,行业信息披露对企业并购的促进作用更大。此外,本文还发现,行业信息披露越多,企业并购事件产生的短期市场绩效越好。这表明,行业信息披露一方面有助于上市公司管理者发现新的投资机会、减少信息搜集成本,另一方面能够通过缓解信息不对称降低企业融资约束程度、减少项目融资成本,从而促进企业并购行为、提升企业并购绩效。

本文研究有以下启示:第一,企业应当积极关注市场潜在标的或买方的相关信息,通过公开数据了解其生产经营状态及财务状态,及时抓住时机开展符合企业自身发展战略的并购活动,由此进一步做强做优做大,并为增强经济稳定性作出贡献。第二,相关监管部门应当积极为企业营造良好的市场环境,规范各市场板块的信息披露规则,为市场参与者提供真实可比的企业信息,以发挥同行业信息披露的资源配置效应。

本文的不足之处有:第一,衡量新三板行业信息披露的指标较为单一。第二,忽略了非上市公司作为买方的并购事件。未来研究可以基于数据的可得性,进一步进行完善。

主要参考文献:

[1]陈辉,顾乃康.新三板做市商制度、股票流动性与证券价值 J金融研究, 2017, (4):176-190.

[2]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献 J经济研究, 2011, 46(9):4-16.

[3]方军雄.政府干预、所有权性质与企业并购 J].管理世界, 2008, (9): 118-123.方先明,吴越洋.中小企业在新三板市场融资效率研究 [J].经济管理, 2015, 37(10): 42-51.

[5]何瑛,李域爽.资本市场开放与企业信息披露质量一来自深港通交易制度的经验证据 [J].财务研究, 2021, (3): 56-69.

[6]江轩宇,陈玥,于上尧.股价暴跌风险与企业创新 [J].南开管理评论, 2020, 23(3): 200-211.

[7]李春涛,闫续文,宋敏,杨威.金融科技与企业创新——新三板上市公司的证据 J|.中国工业经济,2020, (1): 81-98.

[8]李善民,黄志宏,郭菁晶.资本市场定价对企业并购行为的影响研究——来自中国上市公司的证据川.经济研究, 2020, 55(7): 41-57.

[9]廖珂,谢德仁,张新一.控股股东股权质押与上市公司并购——基于市值管理的视角 [J].会计研究, 2020, (10):97-111.

[10]林钟高,李文灿.监管模式变更影响会计稳健性吗?——基于信息披露分行业监管视角的经验证据川.财务研究, 2021, (4): 22-31.

[11]潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购用.经济研究, 2008, 43(4): 41-52.

[12]潘红波,余明桂.支持之手、掠夺之手与异地并购 [J].经济研究, 2011, 46(9): 108-120.

[13]潘红波,余明桂.目标公司会计信息质量、产权性质与并购绩效用.金融研究, 2014, (7): 140-153.

[14]钱雪松,方胜.担保物权制度改革影响了民营企业负债融资吗?——来自中国《物权法》自然实验的经验证据 [J].经济研究,2017, 52(5): 146-160.

[15]宋晓刚.新三板市场发展的特征、动因及启示 J].证券市场导报,2015, (11): 4-12.

[16] 佟岩,王茜,曾韵,华晨.并购动因、融资决策与主并方创新产出 J].会计研究, 2020, (5): 104-116.

[17] 肖文,薛天航.劳动力成本上升、融资约束与企业全要素生产率变动 J].世界经济, 2019, 42(1):76-94.

[18] 杨兴全,尹兴强.行业集中度、企业竞争地位与现金持有竞争效应 J].经济科学, 2015,(6): 78-91.

[19] 翟玲玲,吴育辉.信用评级的融资与监督效应——来自企业并购的证据 J].南开管理评论, 2021, 24(1):27-38.

[20] 周茂清,尹中立“.新三板”市场的形成、功能及其发展趋势 J].当代经济管理, 2011,33⑵:75-77.

[21] Aktas, N., Bodt, E., Bollaert, H., Roll, R. CEO narcissism and the takeover process: From private initiation to deal completion[J]. Journal of Financial and Quantitative Analysis, 2016, 51(1): 113-137.

[22] Badertscher, B., Shroff, N., White, H. Externalities of public firm presence: Evidence from private firms’ investment decisions[J]. Journal of Financial Economics, 2013, 109(3): 682-706.

[23] Bernard, D., Blackburne, T., Thornock, J. Information flows among rivals and corporate investment[J]. Journal of Financial Economics, 2020, 136(3): 760-779.

[24] Beyer, A., Cohen, D. A., Lys, T. Z., Walther, B. R. The financial reporting environment: Review of the recent literature[J]. Journal of Accounting Economics, 2010, 50(2-3): 296-343.

[25] Bloom, N., Stephen, B., Van Reenen, J. Uncertainty and investment dynamics[J]. The Review of Economic Studies, 2007, 74(2): 391-415.

[26] Blouin, J. L., Fich, E. M., Rice, E. M., Tran, A. L. Corporate tax cuts, merger activity, and shareholder wealth[J]. Journal of Accounting Economics, 2021, 71(1).

[27] Bonsall, S. B., Bozanic, Z., Fischer, P. E. What do management earnings forecasts convey about the macroeconomy?[J]. Journal of Accounting Research, 2013, 51(2): 225-266.

[28] Brown, S. J., Warner, J. B. Using daily stock returns: The case of event studies[J]. Journal of Financial Economics, 1985, 14(1): 3-31.

[29] Bushman, R. M., Smith, A. J. Financial accounting information and corporate governance[J]. Journal of Accounting Economics, 2001, 32(1-3): 237-333.

[30] Chen, C., Young, D., Zhuang, Z. Externalities of mandatory IFRS adoption: Evidence from cross-border spillover effects of financial information on investment efficiency[J]. Accounting Review, 2013, 88(3): 881-914.

[31] Curtis, A. B., Lundholm, R. J., Mcvay, S. E. Forecasting sales: A model and some evidence from the retail industry[J]. Contemporary Accounting Research, 2014, 31(2): 581-608.

[32] Devos, E., Kadapakkam, P. R., Krishnamurthy, S. How do mergers createvalue? A comparison of taxes, market power, and efficiency improvements as explanations for synergies[J]. Review of Financial Studies, 2009, 22(3): 1179-1211.

[33] Dixit, A. K., Pindyck, R. S. Investment under uncertainty[J]. Economics Books, 1994, 39(5): 659-681.

[34] Erel, I., Jang, Y., Weisbach, M. S. Do acquisitions relieve target firms’financial constraints?[J]. Journal of Finance, 2015, 70(1): 289-328.

[35] Ferracuti, E., Stubben, S. R. The role of financial reporting in resolving uncertainty about corporate investment opportunities[J]. Journal of Accounting Economics, 2019, 68(2-3).

[36] Grieser, W., Liu, Z. Corporate investment and innovation in the presence of competitor constraints[J]. The Review of Financial Studies, 2019, 32(11): 4271-4303.

[37] Hadlock, C. J., Pierce, J. R. New evidence on measuring financial constraints: Moving beyond the KZ index[J]. Review of Financial Studies, 2010, 23(5): 1909-1940.

[38] Harford, J. Corporate cash reserves and acquisitions[J]. The Journal of Finance, 1999, 54(6): 1969-1997.

[39] Hoberg, G., Phillips, G. Product market synergies and competition in mergers and acquisitions: A text-based analysis [J]. Review of Financial Studies, 2010, 23(10): 3773-3811.

[40] Hope, O. K., Vyas, D. Private company finance and financial reporting[J]. Accounting and Business Research, 2017, 47(5): 506-537.

[41] Huang, J., Kisgen, D. J. Gender and corporate finance: Are male executives overconfident relative to female executives?[J]. Journal of Financial Economics, 2013, 108(3): 822-839.

[42] Jensen, M. C. Agency costs of free cash flow, corporate finance, and takeovers[J]. American Economic Review, 1986, 76(2): 323-329.

[43] Kaplan, S. N., Zingales, L. Do investment-cash flow sensitivities provide useful measures of financingconstraints? [J]. Quarterly Journal of

[45] Martynova, M., Renneboog, L. Spillover of corporate governance standards in cross-border mergers and acquisitions[J]. Journal of Corporate Finance,

[46]McNichols, M.F.,Stubben, S. R. The effect of target-firm accounting quality on valuation in acquisitions[J].Review of Accounting Studies,

[47]Minnis,M.,Shroff, N. Why regulate private firm disclosure andauditing? [J]. Accounting and BusinessResearch,2017, 47(5): 473-502.

[48]Modigliani, F., Miller, M. H. The cost of capital, corporation finance and the theory of investment[J]. American Economic Review, 1958, 48(3):

[49]Moeller, S. B., Schlingemann, F. P., Stulz, R. M. Firm size and the gains from acquisitions[J]. Journal of Financial Economics, 2004, 73(2):

[50]Roychowdhury,S.,Shroff, N.,Verdi, R. S. The effects of financial reporting and disclosure on corporate investment: A review[J]. Journal

[51]Shakespeare, C. Reporting matters: The real effects of financial reporting on investing and financing decisions[J]. Accounting and Business Research,

[52]Simpson,A., Tamayo A. Real effects of financial reporting and disclosure on innovation[J]. Accounting and BusinessResearch,2020, 50(5):

[53]Stein, N. How slavery still haunts some firms[J].Fortune,2003, 148(13): 54.

[54]Whited, T.M., Wu G. J. Financial constraints risk[J]. Reviewof Financial Studies,2006, 19(2): 531-559.

261-297.

201-228.

401-421.

Industry Information Disclosure and Listed Companies Mamp;A

——AQuasi-Natural Experiment fromthe Expansion ofNEEQ PANHong-bo,ZHANG Bing-yu

Abstract: TakingChineselistedcompaniesfrom2008to2019assamples,thisstudyconstructsindustry informationindicatorswiththehelpoftheinstitutionalchangeintheexpansionofNEEQin2013and empiricallyanalyzestheimpactofindustryinformationdisclosureonenterpriseMamp;A. Thestudyfindsthat industryinformationdisclosurecouldimprovetheprobability,thenumber,andthescaleofenterpriseMamp;A, whichwasmorepronouncedwhentheenterpriseisunderlessselffinancialconstraints,inamoreintense productmarket competitionindustry, orinaregionwithahigherdegreeofmarketization. Inaddition,this studyfindsthatthemoreindustryinformationisdisclosed,thebettertheshort-termmarketperformanceof enterpriseMamp;Ais. Theseresultssuggest that,ononehand,industryinformationdisclosurecanhelpthe managersoflistedcompaniestofindnewinvestment opportunitiesandreducethecost ofinformation collection.Ontheotherhand,itcanreducethedegreeofcorporatefinancingconstraintsandprojectfinancing costsbyeasingtheinformationasymmetryofexternalinvestors,thuseffectivelypromotingcorporateMamp;A behaviorandperformance.Thisstudynotonlysupplementstheresearchoftheimpactofindustryinformation disclosureoncorporateMamp;A,butalsoprovidesanewexplanationforwhyenterprisesinitiateMamp;Aandhow toseizeMamp;Aopportunities.

Keywords: industryinformationdisclosure;Mamp;A; NEEQ;short-termmarket performance

(责任编辑张雨吟)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号