- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第05期 > 财务研究2022年第05期文章 > 正文重大突发公共卫生事件下上市公司对外财务资助的信息含量研究——以新冠肺炎疫情为例

时间:2022-10-26 作者:汤湘希 方晨力 晏超()

[大]

[中]

[小]

摘要:

重大突发公共卫生事件下上市公司对外财务资助的信息含量研究

——以新冠肺炎疫情为例

汤湘希方晨力晏超

摘要:新冠肺炎疫情对企业经营造成巨大冲击,导致部分企业资金紧张甚至资金链断裂,在这种情况下,仍然有企业对外提供财务资助,这种看似异常的行为非常值得关注与探讨。本文通过手工搜集上市公司财务资助公告相关数据,采用事件研究法分析疫情暴发前后财务资助市场反应的差异,研究发现:在疫情暴发前,上市公司对外提供财务资助引发负面市场反应;在疫情暴发后,对外提供财务资助的市场反应显著为正。区分资助公告的横截面特征后发现,当资助金额较高、公告中列明资金来源、还款利率为固定利率时,其市场正面反应更加显著。进一步分析发现,在资助方财务实力较雄厚、受疫情影响更严重及所在行业产品市场竞争较激烈的公司中,其财务资助的市场正面反应更显著。此外,研究还表明,疫情期间企业提供财务资助,有助于提升企业价值。这表明疫情下的财务资助行为释放了企业资金实力较强的正面信号,体现“扶危济困”的正面特征。

关键词:新冠肺炎疫情;资金配置;财务资助;市场反应 中图分类号: F230文献标志码: A文章编号: 2095-8838(2022)...

重大突发公共卫生事件下上市公司对外财务资助的信息含量研究

——以新冠肺炎疫情为例

汤湘希方晨力晏超

摘要:新冠肺炎疫情对企业经营造成巨大冲击,导致部分企业资金紧张甚至资金链断裂,在这种情况下,仍然有企业对外提供财务资助,这种看似异常的行为非常值得关注与探讨。本文通过手工搜集上市公司财务资助公告相关数据,采用事件研究法分析疫情暴发前后财务资助市场反应的差异,研究发现:在疫情暴发前,上市公司对外提供财务资助引发负面市场反应;在疫情暴发后,对外提供财务资助的市场反应显著为正。区分资助公告的横截面特征后发现,当资助金额较高、公告中列明资金来源、还款利率为固定利率时,其市场正面反应更加显著。进一步分析发现,在资助方财务实力较雄厚、受疫情影响更严重及所在行业产品市场竞争较激烈的公司中,其财务资助的市场正面反应更显著。此外,研究还表明,疫情期间企业提供财务资助,有助于提升企业价值。这表明疫情下的财务资助行为释放了企业资金实力较强的正面信号,体现“扶危济困”的正面特征。

关键词:新冠肺炎疫情;资金配置;财务资助;市场反应 中图分类号: F230文献标志码: A文章编号: 2095-8838(2022) 05-0021-12

一、引言 2019年 12月以来,全球陆续发现新型冠状病毒肺炎病例。新冠肺炎疫情较严重的时期,国内外物流、人流受到严格限制,企

业经营受到重创,面临巨大的资金压力(陈赟等, 2020;朱武祥等, 2020)。《新型冠状病毒疫情下的企业生存与发展之道》研

究报告显示,企业面临的主要挑战是现金流维持的问题,参与调研的 700多家企业中有 30%的企业现金流无法支撑三个月以上。

然而,特殊时期,部分企业仍选择对外提供低息甚至免息的财务资助。这种行为是出于帮扶借款方恢复经营的善意,还是另有

目的?值得进行深入探讨。

根据《深圳证券交易所主板上市公司规范运作指引》以及《上海证券交易所信息披露公告类别登记指南》规定,财务资助

一般包括上市公司及控股子公司向其他主体有偿或者无偿提供借款或委托贷款等行为。企业对外提供财务

收稿日期: 2022-02-13基金项目:国家自然科学基金青年项目( 71902187);教育部哲学社会科学研究后期资助项目( 19JHQ058);中央高校基本科研业务费项目( 2722022BY016);中央高校基本科研业务费项目( 202111102)作者简介:汤湘希,中南财经政法大学会计学院教授、博士生导师,知识产权研究中心研究员;方晨力,中南财经政法大学会计学院博士研究生;晏超,中南财经政法大学会计学院副教授,管理学博士。

资助的初衷是满足对方资金需求,然而,相关违规案例及违规操作屡见不鲜,屡屡引起负面市场反应。例如,中天金融在 2017年至 2019年间未履行审议程序及披露义务,为子公司提供合计 4.78亿元财务资助,遭深交所追责。中鼎股份于 2016年向子公司提供 1133万元财务资助,该笔款项逾期归还且未提交股东大会审议,深交所向该公司出具监管函。因此,企业对外提供巨额免息或者低息的财务资助的行为容易引发投资者质疑,市场认为此举存在占用上市公司资金形成事实上利益输送的可能。

基于此背景,本文以我国上市公司对外提供财务资助为切入点,探究这一行为的市场反应差异。研究结果表明:我国新冠肺炎疫情暴发前,企业对外提供财务资助引发负面市场反应,疫情暴发后,企业对外提供财务资助的市场反应为正。基于手工搜集的资助公告的横截面特征分析,这一市场反应在资助金额较高、公告中列明资助资金来源、资助利率固定的情况下更加显著。通过一系列稳健性检验,结论依然成立。这表明新冠肺炎疫情暴发后,上市公司对外提供财务资助释放了企业资金实力较强的信号,体现出“扶危济困”的正面特征,提升了市场的认可度。进一步研究表明,当资助方的财务实力雄厚、处于受疫情影响较严重地区及在行业产品市场竞争较激烈的环境下,该行为更易于被市场认可。而且,相较于未提供财务资助的企业,提供财务资助企业的市场价值更高。

与过往的研究相比,文章的研究贡献如下:

第一,本文的研究结论补充和丰富了财务资助信息含量的相关研究。现有文献聚焦于探讨财务资助的定义、动机及与企业生命周期的关系,鲜有文献探究财务资助这一行为的信息含量。因此,本文从新冠肺炎疫情对该行为市场反应影响切入,深入剖析了疫情暴发前后该行为市场反应的差异,并基于公告横截面特征、资助方财务实力及外部环境展开进一步分析,研究了企业接受财务资助行为的市场反应,丰富完善了相关领域文献。

第二,本文丰富了新冠肺炎疫情微观层面经济后果的研究。相关文献集中探讨了新冠肺炎疫情对企业股价(田金方等, 2020;郑登津等, 2020)以及对营业收入、资金配置等财务管理活动产生的影响(黄送钦等, 2020;朱武祥等, 2020)。财务资助作为企业在疫情时期对外提供资金支持的方式之一,鲜有文献将二者结合分析。因此,本文探讨了疫情对财务资助信息含量的影响,补充了新冠肺炎疫情微观层面经济后果的相关研究。

第三,本文在实践层面也具有一定意义。本文的结果显示,市场能够充分识别企业提供财务资助的动机,如果企业提供财务资助的动机是善意的,而非谋取高额的收益,则市场反应显著为正。因此,在重大突发事件下,资金管理实力较强的企业应当力所能及地向急需帮助的企业提供资金支持。

二、文献回顾、理论分析与假设提出

(一)文献回顾

目前关于财务资助的文献较少,规范性研究主要围绕财务资助的定义、动机、账目处理等方面展开,实证研究主要探讨控股股东提供财务资助与企业生命周期的关系,鲜有文献探讨企业财务资助的市场反应。谭燕等( 2018)以 A股民营上市公司为对象,发现处于成长期与正在从非成长期过渡到成长期的企业更可能获得控股股东提供的财务资助,而且,该部分财务资助的存量、增量与企业新增银行贷款成正比。干胜道等( 2022)以在上海证券交易所上市的公司为研究对象,研究了财务资助行为的内涵、方式、动机与治理等,并提出了治理建议。

疫情相关研究主要从企业股票价格波动及生产经营活动两个层面探讨新冠肺炎疫情对微观企业的影响。在股价波动方面,新冠肺炎疫情对资本市场产生负面反应(郑登津等, 2020),显著拉低了概念股的收益率,增加了概念股的波动性(田金方等, 2020)。小企业、成长型企业、所在地数字金融基础设施较差的企业更容易受新冠肺炎疫情影响,其股票收益率对当地复工复产能力的反应更敏感(陈赟等, 2020),但是在其他条件相同的情况下,财务柔性更强的企业股价受新冠肺炎疫情影响较小(Fahlenbrach等, 2021)。企业日常经营方面,在疫情的影响下,企业还付贷款、员工安全和物流运输等诸多方面的管理压力提升(黄送钦等, 2020),疫情对中小微企业营业收入的负面影响程度显著高于大型企业(朱武祥等, 2020),许多企业停工、停产,甚至濒临破产(许金叶, 2021);资金配置方面,在疫情冲击下,企业面临债务偿还、资金周转等困难(田国强和李双建, 2020),受疫情影响严重的企业,营业收入和经营现金流骤减,甚至一度处于零收入、零经营现金流入状态(杨有红, 2020),获取所需资金的时间以及融资的难度提高(李新等, 2020;郑登津等, 2020),因此企业会动用现金储备以应对疫情影响(肖土盛等, 2020);在股利分配方面, Cejnek等(2021)研究发现,企业如果在疫情期间大幅削减股利,那么其面临的系统性风险将增加。

综合上述文献,本文试图将财务资助引入研究视野,审视新冠肺炎疫情暴发前后该行为的信息含量,以期有助于深化和拓

展新冠肺炎疫情微观层面经济后果的研究以及财务资助相关研究。

(二)我国新冠肺炎疫情暴发前财务资助的市场反应

新冠肺炎疫情暴发前,企业对外提供财务资助,容易加重市场对企业财务负担的担忧,以及引发投资者对于股东侵占利益的质疑,再加上相关违规案例及违规操作屡见不鲜,导致市场反应显著为负。首先,企业对外提供财务资助易引发投资者对企业财务负担的担忧。我国企业普遍存在现金持有水平较低的情况(肖土盛等, 2020),企业坚持对外提供财务资助,甚至是无息资助,会占用企业的流动资金,使得本就较低的现金持有水平雪上加霜。其次,企业对外提供财务资助易引发投资者对于股东侵占利益的质疑。依据干胜道等( 2022)的研究,经济人假设下的股东私利行为较为常见,常常伴随形式上的财务资助和实质上的股东“隧道挖掘”行为。最后,资本市场上财务资助相关违规案例及违规操作屡见不鲜,严重降低投资者对此类行为的预期。实践中已有多家企业因违规提供财务资助遭受处罚。

因此,本文提出如下假设:

H1:新冠肺炎疫情暴发前,企业对外提供财务资助易造成负面市场反应。

(三)新冠肺炎暴发后财务资助的市场反应

新冠肺炎疫情暴发后,在互联网的扩散效应影响下,大众投资者对资本市场信息表现出更强的关注,其风险感知能力受到影响(Gao等, 2020),从而影响事件相关股票的收益率与波动率。从理论上看,相较于新冠肺炎疫情暴发之前,疫情暴发后公司对外提供财务资助的市场反应也有可能发生改变。

一方面,新冠肺炎疫情暴发后企业对外提供财务资助,可能会有助于提升市场对企业的认可度,使该行为的负面市场反应显著减弱。首先,企业在疫情期间对外提供财务资助,向市场传递资金实力较强的信号。企业经营受到疫情重创,在这种时期仍对外提供资金支持,只有实力真正强的公司才能做到,这不仅向市场传递了企业资金实力较强的良好信号,同时也有助于缓解市场对企业流动性紧张的担忧。其次,企业选择在疫情期间对外提供成本低廉的财务资助,更加彰显其帮扶借款方恢复经营的善意,有助于提升市场对企业的认可度。新冠肺炎疫情的暴发致使大部分企业盈利能力下降,急需资金恢复经营(肖土盛等, 2020),同时企业通过银行贷款、股权融资等方式获取资金的难度较疫情之前大大增加,融资难度也随之提高(郑登津等, 2020)。此时,部分现金充裕的企业通过对外进行财务资助,缓解借款企业面临的融资约束,帮助其恢复正常的生产经营,更易获得市场认可。而且依据沪、深交易所相关规则,该部分借款利率水平不得高于同期贷款基准利率,甚至部分资助是免除利息的。在新冠肺炎疫情冲击、经济下行压力较大的时期,企业选择提供成本低廉的资金支持而非谋取高额利息收入,更加彰显了企业帮扶借款方恢复经营的善意,也更易于被投资者认可。

另一方面,新冠肺炎疫情暴发后,企业对外提供财务资助,也有可能会显著增加该行为的负面市场反应。首先,疫情暴发后,在流动性普遍紧张的情况下,企业对外提供财务资助,可能会影响企业自身的资金周转,而且借款方逾期归还贷款的风险提高,可能会引发投资者的担忧。在中国企业现金持有水平普遍较低的情况下,尤其当宏观经济在新冠肺炎疫情冲击下表现得较为低迷时,企业仍坚持对外提供财务资助,且利息收入微薄,可能会影响企业资金的周转;而且,在新冠肺炎疫情冲击下,企业资金压力骤增,外部融资成本和经营风险增加,被资助方逾期归还贷款的风险提高,可能导致经济利益流出企业,从而引发投资者对资助方财务负担的担忧。其次,向股权关联方提供财务资助可能引发市场对股东“掏空”的担忧。控股股东提供财务资助的收益包括债权收益和控制权收益两个部分(谭燕等, 2018),在受到疫情冲击、企业普遍面临流动性紧张的情况下,部分企业仍选择提供巨额低息甚至免息的财务资助,那么,其目的可能是为了获取长远的控制权收益。根据控股股东机会主义假说,股东在提供廉价资金支持后,可能会伴随“掏空”行为( Barclay等, 2007)。

因此,本研究提出如下对立假设:

H2a:与新冠肺炎疫情暴发前相比,疫情暴发后公司对外提供财务资助的负面市场反应显著减弱。

H2b:与新冠肺炎疫情暴发前相比,疫情暴发后公司对外提供财务资助的负面市场反应显著增强。

三、研究设计

(一)数据与样本本文借鉴卿菁( 2020)、杨子晖等( 2020)等的研究,将

2020年 1月 23日定为我国新冠肺炎疫情起始时间。本文选择该时点前后一年时间内,发布财务资助公告的全部 A股上市公司作为初始样本,并参考杨青等( 2018)的研究,对初始样本做如下处理:首先,考虑样本的财务特征差异,剔除金融类公司、 ST等特别处理公司;其次,剔除其他控制变量缺失的观测值;最后,剔除 IPO、定向增发、兼并收购、发布年报等重大事件的观测值。最终共得到 357个样本。为消除极端异常值对回归结果的影响,对所有连续变量在 1%以及 99%的水平上进行缩尾处理。其中财务资助公告来源于 WIND数据库,其他财务数据来源于 CSMAR数据库。

(二)变量定义

1.自变量——我国新冠肺炎疫情起始时间

本文的自变量为 Post,是界定我国新冠肺炎疫情暴发的时间虚拟变量。新冠肺炎疫情前取 0,新冠肺炎疫情后取 1。 .因变量——市场反应

本文借鉴杨青等( 2018)的研究,选取事件研究法检验企业对外提供财务资助的市场反应,具体步骤如下:

(1)事件日的选取

根据上市公司发布的对外提供财务资助公告中包含的资助对象、用途以及金额等详细信息。本文剔除窗口期内 IPO、定向增发、兼并收购、发布年报等重大事件的影响,选取[ -130,-11]共 120天作为估计窗口,计算累计超额回报率。

(2)累计超额回报率( CAR)的计算本文分别采用市场模型以及三因子模型两种方式度量累计超额回报率(CAR)。

基于市场模型计算股票事件期的异常收益率 ARquot;如下:通过对公式( 1)进行最小二乘回归估计出参数 a值和 P值。再代入公式(2)可以得到每只股票事件期的异常收益率 ARquot;。

基于三因子模型计算股票事件期的异常收益率 AR it如下:

其中, Rit是股票 1在事件日附近第 t日的实际收益率,采用 CSMAR数据库中的“考虑现金红利再投资的日个股回报率”衡量; Rmt是市场在 t时期的收益率,采用 CSMAR数据库中的“考虑现金红利再投资的日市场回报率”衡量; Rft是 t时点的无风险收益率; SMB为市值因子,小盘股组合和大盘股组合的收益率之差; HML为账面市值比因子,高账面市值比组合和低账面市值比组合的收益率之差; e it为随机扰动项; a为截距项 2 t为残差项; bm、bs、bv分别为( Rmt-Rft)、 SMB、HML的敏感系数。

将公式( 3)中参数的估计值代入公式( 4),得到股票的超额收益 ARit。

最后,将基于市场模型和三因子模型计算出的异常收益率 ARit分别在事件期窗口加总,即得到股票 i在事件期( ti, t2)的累计异常收益率 CAR, ti和 t2分别表示事件窗口的开始日和结束日。如公式( 5)所示。

3.控制变量

参考钱雪松等( 2013)、肖土盛( 2020)等的研究,本文选用上市公司规模、资产负债率、净资产收益率、企业成长性、公

司股权性质、第一大股东持股比例等作为控制变量。具体的变量定义见表 1。(三)实证模型借鉴杨子晖等( 2020)的研究,本文构建如下模型( 6):

其中,解释变量为累计超额回报率(CAR),分别用 CAR-MKT和 CAR-FF3表示市场模型和 Fama-French三因子模型度量的累计超额回报,并以[-1,0]作为窗口期对公司异常回报进行累计计算。 Post为虚拟变量,以 2020年 1月 23日为分界线,分界线前一年取 0,分界线后一年取 1。P1是本文关注的重点,表示新冠肺炎疫情暴发前后公司披露提供财务资助公告的市场反应。若 P1显著为正,说明新冠肺炎疫情暴发后,公司提供财务资助公告的负面市场反应减弱。若 P1显著为负,说明新冠

肺炎疫情暴发后,公司提供财务资助公告的负面市场反应增强。

四、实证结果与分析

(一)描述性统计及相关性分析

表 2是所有变量的描述性统计结果。结果显示, CAR-MKT的平均值为 0.047,最小值为 -8.264,最大值为 12.940, CAR-FF3的平均值为 0.022,最小值为 -8.627,最大值为 13.960,表明对外提供财务资助的市场反应分布不均,企业间存在较大差异。公司规模的标准差为 1.479,波动性较大。平均资产负债率为 54.1%,平均净资产收益率为 5.3%。

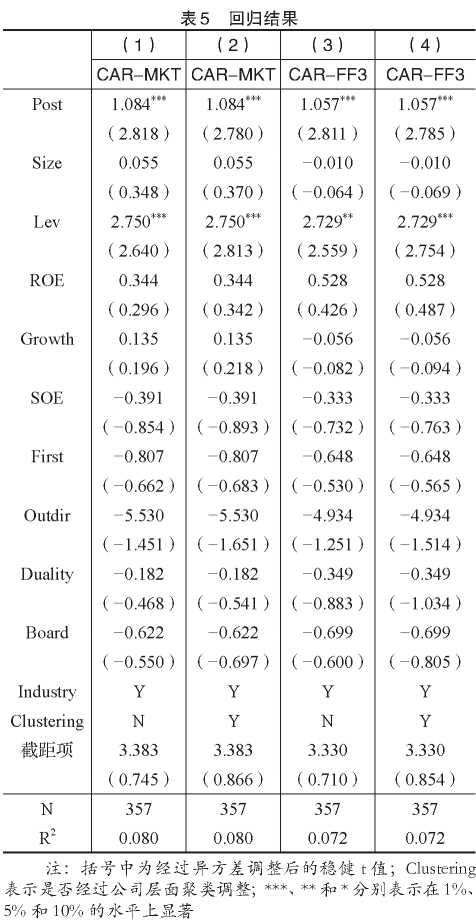

图 1是疫情暴发前后两年时间内上市公司财务资助行为概况,列示了在剔除了窗口期内 IPO、定向增发、兼并收购、发布年报等重大事件的影响后, 2019年 1月至 2021年 1月每月上市公司对外提供财务资助公告数量的分布。具体来看,新冠肺炎疫情冲击之前每月发布的公告数量相对较多且差距明显,最大值为 32,最小值为 8,12月公告数量 26

有大幅增长。新冠肺炎疫情暴发后每月发布的公告数量有所减少且分布较均匀。

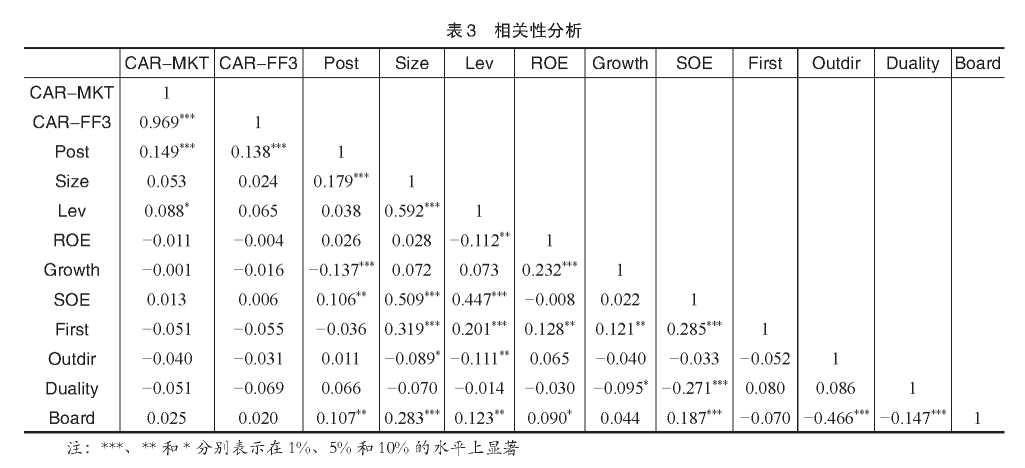

表 3是主要变量的相关性分析结果。由表 3可知, CAR-MKT与 CAR-FF3的相关系数为 0.969,二者高度相关。 Post与 CAR-MKT、 CAR-FF3系数显著为正,初步说明疫情暴发后企业对外提供财务资助的市场反应为正。其他各变量之间相关系数普遍小于 0.6,且 VIF值均小于 10,说明不存在严重的多重共线性。

(二)结果与分析

1.疫情暴发前企业提供财务资助的市场反应

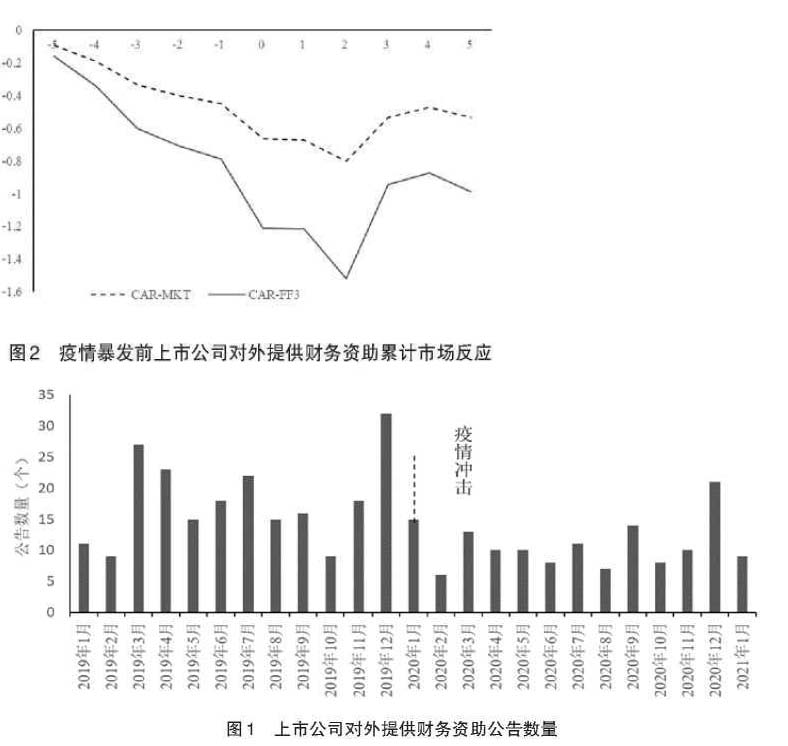

为直观地显示新冠肺炎疫情暴发前企业对外提供财务资助的市场反应,本文借鉴杨国超和芮萌( 2020)的做法,列示了疫情暴发前,企业对外提供财务资助前后各 5个交易日的累计异常回报率。图 2显示, CAR-MKT与 CAR-FF3均小于零,假设 1得到验证,即新冠肺炎疫情暴发前,企业对外提供财务资助引发负面市场反应。

2.疫情暴发后企业提供财务资助的市场反应

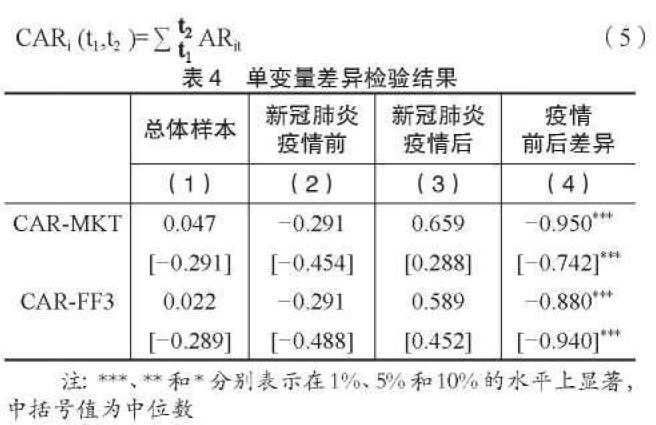

表 4是疫情发生前后单变量差异检验结果,第( 1)列至第( 3)列列示了 CAR-MKT与 CAR-FF3的均值,中括号内的数

值是中位数。第( 4)列列示了疫情前后单变量的均值差异,中括号内的数值是中位数差异。结果显示, CAR-MKT与 CAR-FF3

在新冠肺炎疫情暴发前的均值均为 -0.291,中位数分别为 -0.454和-0.488。新冠肺炎疫情暴发后因变量的均值分别为 0.659和 0.589,

中位数分别为 0.288和 0.452,并存在显著差异。初步说明疫情暴发后,企业提供财务资助的市场反应发生了变化。

回归结果如表 5所示,在控制了公司规模、资产负债率、净资产收益率、企业成长性等因素后, Post的系数为 1.084和 1.057,

均在 1%水平上显著。这表明,新冠肺炎疫情暴发后,公司对外提供财务资助的负面市场反应显著减弱,假设 2a得到验证。

3.资助公告的横截面特征

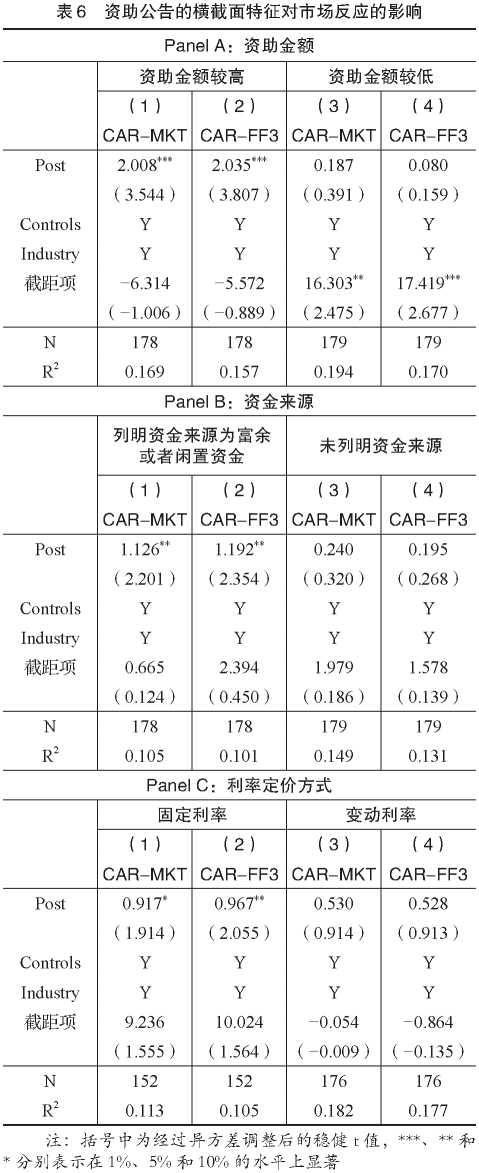

市场了解企业财务资助详细信息的主要途径是资助公告,公告内容包括资助金额、资金来源、利率等内容。因此,本文通过

手工整理公告内容,根据公告的横截面特征,从资助金额、资金来源、利率定价方式三个方面讨论其对于财务资助信息含量的影

响,表 6是相关的回归结果。

PanelA显示,资助金额较高组(以资助金额中位数进行分组)中,回归系数显著为正。这表明企业对外提供资助,能够向

外界传递出企业资金流充沛的信号,显示出帮助受资助方恢复经营的善意,从而获得市场的认可。 PanelB显示,在列明资金来

源为企业富余资金或者闲置资金组中,回归系数显著为正。这表明企业自身积累的资金能够满足借款方的资金需求,无需借助

外部资金,向市场传递出现金流充沛的信号,市场出现正面反馈。 PanelC显示,在资助利率为固定利率组中,回归系数显著为

正。固定利率一旦确定,将无法更改,而浮动利率的利息是在支付款项的

表 7稳健性检验结果

当天按照市场利率重新设定的,收益与市场变动趋势一致,企业可以通过调整利率获取更多的利息收入,而非单纯的 “扶危济困”。

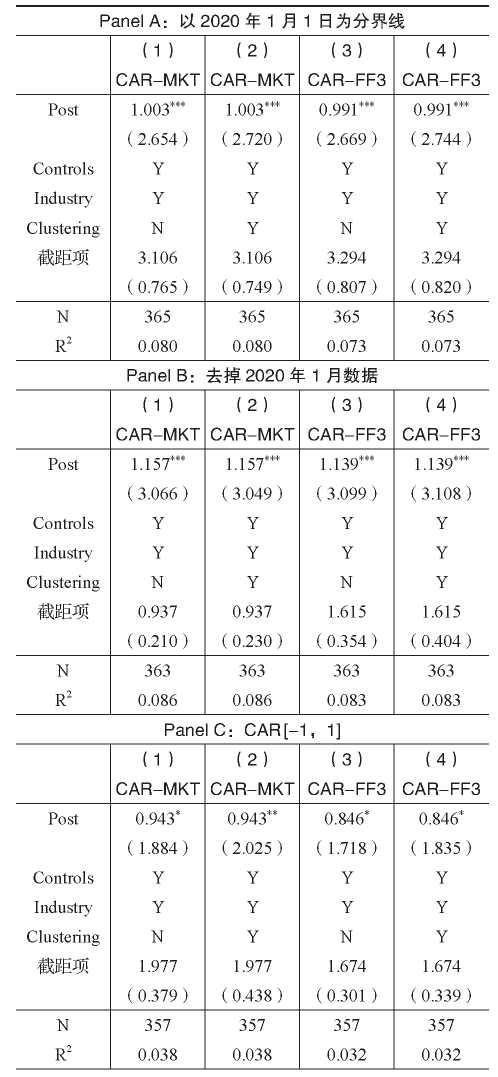

因此,设定固定利率的财务资助更能彰显出企业不谋利的动机,市场认可度更高。(三)稳健性检验为了保证研究结论的可靠性,本文进行一系列稳健性测试,回归结果见表 7,结果仍然与前述结果相似。第一,更换新冠肺炎疫情起始的界定时间。 2019年 12 月 31日,武汉市卫生健康委员会首次在官网上公开通报感染病例,向外界传递新冠肺炎疫情相关信息,有关疫情的信息规模大幅上升(彭宗超等, 2020)。因此,本文将疫情分界线重新界定为 2020年 1月 1日。 Panel A显示 Post的系数为 1.003和 0.991,在 1%的水平上显著。

第二,剔除 2020年 1月数据。考虑到 2020年 1月全国大部分企业受疫情影响停工、停产(朱武祥等, 2020),该部分数据

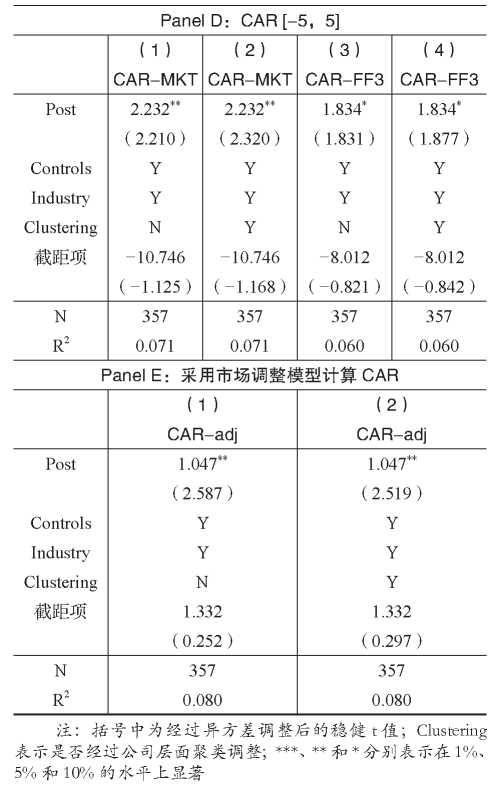

较为极端,因此,本文剔除 2020年 1月数据后进行回归。 PanelB显示 Post的系数为 1.157和 1.139,在 1%的水平上显著。第三,更换事件窗口期为[-1, 1], Panel C显示 Post的系数为 0.943和 0.846,至少在 10%的水平上显著。第四,更换事件窗口期为[-5, 5],Panel D显示 Post的系数为 2.232和 1.834,至少在 10%的水平上显著。第五,将事件研究法模型替换为市场调整模型,该模型股票事件期的异常收益率为实际收益率与市场收益率

的差额。 PanelE显示 Post的系数为 1.047,在 5%的水平上显著。

五、进一步分析

前述研究表明,疫情暴发后企业对外提供财务资助,向市场传递了企业资金实力较强的信号,有助于提升市场对企业的认可度。进一步地,本文从资助方财务实力、外部环境等方面展开分析,并将疫情期间提供财务资助的公司作为实验组,通过 PSM匹配得到未对外提供财务资助的企业,检验二者在下一年的市值差异。

(一)资助方财务实力分析疫情冲击之下,企业的借债能力被削弱,融资约束程度能够在一定水平上衡量企业的外部融资能力( John,1993;朱武祥, 2020)。同时,由经营活动创造积累的自由现金储备,可以更便捷地满足突发事件下企业的经营需要( Duchin,2010),在一定程度上可用作衡量企业资金实力的指标。因此,本文从融资约束程度及现金持有水平两个方面,衡量企业应对突发事件的财务实力,分别检验其对于财务资助市场反应的影响,结果列示于表 8。

借鉴 Hadlock和 Pierce(2009)的研究,本文按照 SA指数法测量企业的相对融资约束程度,以[(货币资金 +交易性金融资产)/资产]衡量现金持有水平。按两类指标的中位数分组,小于中位数定义为融资约束较低组和现金持有水平较低组,否则为较高组。 PanelA回归结果显示,新冠肺炎疫情暴发后,融资约束较低组中提供财务资助的市场反应显著为正。 Panel B回归结果显示,新冠肺炎疫情暴发后,现金持有水平较高组中提供财务资助的市场反应显著为正。这说明,新冠肺炎疫情暴发之后,财务实力较强的企业能发挥自身优势对外提供成本低廉的资金支持,而非谋取高额的利息收入,彰显出企业扶危济困的善意,提升了市场对企业的认可度,市场做出正面反应。

(二)资助方外部环境分析

已有研究表明,受新冠肺炎疫情冲击越严重,企业经营情况越糟糕,现金紧张问题越突出(肖土盛等,2020)。当产品市场竞争加剧时,企业受到竞争对手掠夺的可能性增加,破产风险随之增高(韩忠雪和周婷婷,2011),企业需要更多持续稳定的资金以支持资本投资或者技术革新,致使企业的外部融资成本增加,现金流压力骤增(杨兴全等,2016)。因此,本文利用受疫情影响程度及市场竞争程度等两个外部环境指标,衡量企业面临的资金压力,分别检验其对于财务资助市场反应的影响。

本文按照各个省份截止到 2020年 12月 31日累计确诊病例人数判断受新冠肺炎疫情影响程度,按照中位数分组,大于中位数定义为受新冠肺炎疫情影响较高组,否则为较低组。采用基于资产总额计算的赫芬达尔—赫希曼指数( HHI)衡量产品市场竞争程度,按均值分组,小于均值定义为产品市场竞争程度较低组,否则为较高组。表 9是相关的回归结果, PanelA显示,受新冠肺炎疫情影响较高组中,回归系数显著为正。 PanelB显示,新冠肺炎疫情暴发后,市场竞争程度较高组中,财务资助市场反应显著为正。上述结果表明,处于疫情影响更严重地区、市场竞争程度更高的企业,通常需要更多的资金进行疫情冲击后的生产经营恢复(杨兴全等, 2016;肖土盛等, 2020),若此时企业仍有富余资金帮助其他企业,则会向市场传递出资金流充沛的信号,市场出现正面反馈。

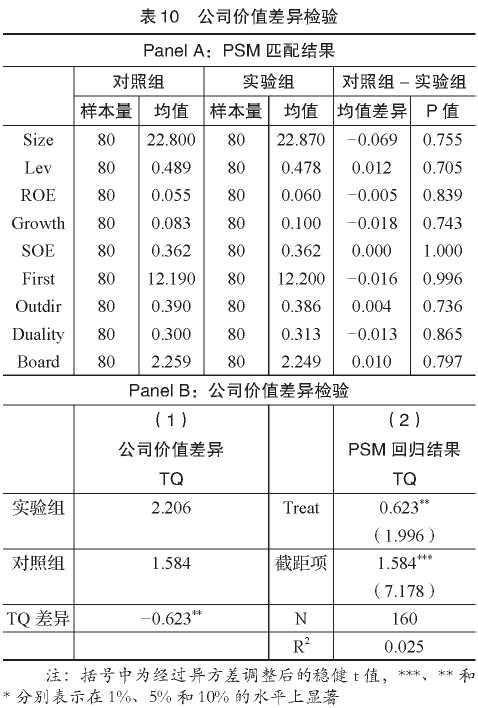

(三)提供财务资助与未提供财务资助的公司价值差异本文借鉴李心丹( 2007)的做法,检验提供财务资助与未提供财务资助公司的价值差异。具体做法如下:( 1)将疫情暴发后对外提供财务资助的 80家上市公司作为实验组, Treat为 1;采用 PSM方法,以控制变量作为匹配变量,进行 1: 1邻近配对得到对照组, Treat为 0。表 10的 PanelA展示了经 PSM匹配后的样本差异,结果表明实验组和对照组的样本不存在显著差异。( 2)采用托宾 Q衡量公司价值。托宾 Q是公司价值与当期资本重置成本的比率,资本的重置成本受到股价的影响,股价是信息的集合器(Lemmon和 Lins,2003),因此,托宾 Q指标可以比较直观地反映企业财务资助的会计信息对于公司价值的影响。考虑到资本市场对于会计信息的解读与吸收需要一定的时间,本文采用截止到 2021年 3月 31日的托宾 Q。表 10中 PanelB的第( 1)列展示了实验组和对照组的托宾 Q差异,结果表明提供财务资助企业(实验组)的托宾 Q更高。 PanelB的第(2)列展示了 PSM匹配后的回归结果, Treat的系数显著为正,表 30 明疫情时期企业对外提供财务资助,向市场传递了积极的信息,改变了财务资助的信息含量,提升了企业的价值。

六、结论与启示

本文采用事件研究法,检验了新冠肺炎疫情冲击下企业对外提供财务资助的市场反应。研究发现:新冠肺炎疫情暴发前,企业对外提供财务资助引发负面市场反应,疫情暴发后提供财务资助的负面市场反应显著减弱;区分资助公告横截面特征后发现,资助金额高、资金来源确定、利率固定的财务资助行为更易被市场投资者认可;进一步分析表明,资助供给方的财务实力越雄厚、所处受疫情影响较严重地区及行业产品市场竞争较激烈的企业对外提供财务资助的正面市场反应更显著。这说明特殊时期企业对外提供财务资助,彰显出企业“扶危济困”的正面特征。而且,相较于未提供财务资助的企业,提供财务资助企业的市场价值更高。

本研究有以下启示:第一,相关部门应鼓励企业进行合法、合规、合理的财务资助。现金流之于企业,犹如血液之于身体,稳定的现金流是保证企业正常营运的关键。在遇到新冠肺炎疫情等突发事件时,鼓励企业多关注自由现金创造能力较弱、现金流断裂风险较高的关联公司,合法合规地对其进行资金支持,缓解其资金短缺的问题,降低行业风险和宏观经济风险。第二,根据本文研究结论,上市公司对外提供财务资助具有一定的信息含量,对投资者判断、决策具有参考意义。因此,相关部门应当督促企业提高财务资助的相关信息披露质量,及时、准确地公布资助的金额、周期、对象等内容,帮助投资者进行理性投资。

主要参考文献:

[1]陈赟,沈艳,王靖一.重大突发公共卫生事件下的金融市场反应 J].金融研究,2020,⑹:20-39.

[2]干胜道,何玲,王文兵,张严金.财务资助公告的市场反应探究 J].财会月刊, 2022, (12) : 43-49.

[3]干胜道,刘佳敏,王文兵,张严金.上市公司财务资助:现状、动机与治理——以上交所为例川.财会月刊,2022,(8):29-36.

[4]黄送钦,吕鹏,范晓光.疫情如何影响企业发展预期?——基于压力传导机制的实证研究 J|.财政研究,2020,(4):44-57.

[5]韩忠雪,周婷婷.产品市场竞争、融资约束与公司现金持有:基于中国制造业上市公司的实证分析 J|.南开管理评论,2011,14(4):149-160.

[6]李新,贺星源,沈忱.内源融资、一股独大与中小创新型民营企业价值川.证券市场导报, 2020, (6) : 22-31.

[7] 李心丹,肖斌卿,张兵,朱洪亮.投资者关系管理能提升上市公司价值吗? ——基于中国 A股上市公司投资者关系管理调查的实证研究

[8] 彭宗超,黄昊,吴洪涛,谢起慧.新冠肺炎疫情前期应急防控的“五情”大数据分析川.治理研究, 2020,36 (2):6-20.

[9] 钱雪松,李晓阳.委托贷款操作机理与金融风险防范:源自 2004〜2013年上市公司公告数据 J].改革,2013 (10):125-134.

[10] 卿菁.特大城市疫情防控机制:经验、困境与重构——以武汉市新冠肺炎疫情防控为例 J].湖北大学学报(哲学社会科学版),2020,47(3): 21-32.

[11] 谭燕,蒋华林,吴静,施赟.企业生命周期、财务资助与银行贷款——基于 A股民营上市公司的经验证据 J].会计研究,2018,(5):36-43.

[12] 田国强,李双建.经济政策不确定性与银行流动性创造:来自中国的经验证据 J].经济研究, 2020, 55(11): 19-35.

[13] 田金方,杨晓彤,薛瑞,王晨.不确定性事件、投资者关注与股市异质特征——以 COVID-19概念股为例川.财经研究,2020,46(11):19-33.

[14] 肖土盛,孙瑞琦,袁淳.新冠肺炎疫情冲击下企业现金持有的预防价值研究 J].经济管理, 2020, 42(4): 175-191.

[15] 许金叶.重大灾变下企业财务理论的缺陷与突破:基于新冠肺炎疫情的启示 [J].财务研究, 2021, (6) : 15-21.

[16] 杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应 J|.经济研究, 2020, 55(9) : 174-191 .

[17] 杨青,王亚男,唐跃军.“限薪令”的政策效果:基于竞争与垄断性央企市场反应的评估 J].金融研究, 2018,(1):156-173.

[18] 杨兴全,齐云飞,吴昊旻.行业成长性影响公司现金持有吗? J].管理世界,2016, (1) : 153-169.

[19] 杨有红.疫情之下企业战略调整及财务战略协同 J|.财务研究, 2020,(4):11-17.

[20] 杨子晖,陈雨恬,张平淼.重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对 J].管理世界, 2020,36(5):13-35.

[21] 郑登津,戴馨,兰天琪.防患于未然:基于新冠疫情与自由现金储备的研究 J|.中央财经大学学报,2020, (7):116-128.

[22] 朱武祥,张平,李鹏飞,王子阳.疫情冲击下中小微企业困境与政策效率提升——基于两次全国问卷调查的分析 J|.管理世界, 2020, 36(4) : 13-26.

[23] Barclay, M., Holderness, C., Sheehan, D. Private Placements and Managerial Entrenchment[J]. Journal of Corporate Finance, 2007,13:461-484.

[24] Cejnek, G., Randl, O., Zechner, J. The COVID-19 Pandemic and Corporate Dividend Policy[J]. Journal of Financial and Quantitative Analysis, 2021,56(7):

[25] Duchin, R. Cash Holdings and Corporate Diversification[J]. Journal of Finance,2009,65:955-992.

[26] Fahlenbrach, R., Rageth, K., Stulz, R. M. How Valuable is Financial Flexibility When Revenue Stops?Evidence from the COVID-19 Crisis[J]. The Review

[27] Gao, M., Liu, Y., Shi, Y. Do People Feel Less at Risk?Evidence from Disaster Experience[J]. Journal of Financial Economics, 2020,138(3):866-888.

[28] Hadlock, C., Pierce, J. New Evidence on Measuring Financial Constraints: Moving beyond the KZ Index[J].

[29] John, T. A. Accounting Measures of Corporate Liquidity, Leverage and Costs of Financial Distress[J].Financial Management,1993,22:91-100.

[30] Lemmon, M. L., Lins, K. Ownership Structure, Corporate Governance,and Firm Value:Evidence from the East Asian Financial Crisis[J]. Journal of

2389-2410.

Finance,2003,5(8 4): 1445-1468.

Research on the Information Content of Financial Supporting of Chinese Listed Companies under Major Public Health Emergencies

——Takethe COVID-19 asan Example TANGXiang-xi, FANG Chen-li, YAN Chao

Abstract:TheCOVID-19hasmadeahugeimpactonbusinessoperations,leadingtocapitaltension,and eventhecapitalchainisbroken. Somecompaniesstillprovidefinancialsupportingtoothers. Thisseemingly abnormalbehaviorisveryworthyofattentionanddiscussion. Thisarticlemanuallycollectsdatarelatedto financialsupportingannouncementsoflistedcompanyandadoptstheeventstudymethodtoexaminethe essenceofthisbehavior. Thisstudyfindsthat beforetheoutbreakoftheCOVID-19, themarketreactionof financialsupportingwasnegative. AftertheoutbreakoftheCOVID-19,themarketreactionwassignificantly positive. Afterdistinguishingcross-sectionalcharacteristicsofgrantannouncements,ouranalysisshowsthat thepositivemarketreactionwasmorepronouncedwhenthefinancialsupportinghashigheramount with explicitfundssource,requiresfixedinterestrates.Ourfurtheranalysisshowsthatthepositivemarketreaction wasmorepronouncedwhenthefirmhasstrongerfinancialstrength,forcompaniesinareasthat aremore severelyaffectedbytheepidemic andfacesgreaterproductcompetition. Inaddition,researchshowsthat financialsupportingprovidedbycompaniesduringtheepidemiccanhelpenhancecorporatevalue. This showsthatthefinancialsupportingundertheepidemicreleasesapositivesignal toprovidearealhelpfor thoseindistress.

Keywords: COVID-19; fundsallocation;financialsupporting; market reaction

(责任编辑王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号