- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询财务研究 > 《财务研究》2022年第04期 > 财务研究2022年第04期文章 > 正文企业金融化与创新投入的非线性关系研究

时间:2022-12-06 作者:安昀亚 徐云松

[大]

[中]

[小]

摘要:

企业金融化与创新投入的非线性关系研究

安昀亚徐云松

摘要:本文基于 2010~2020年 A股上市公司财务数据,采用系统 GMM方法考察企业金融化对创新投入的影响效应。在此基础上,引入融资约束与产权性质因素,结合面板门限模型,探究企业金融化与创新投入关系的异质性。实证结果表明:(1)企业金融化对创新投入具有倒 U型的非线性影响,适度的金融化水平有利于企业进行创新投资。

(2)对于融资约束较小的企业,金融化与创新投入之间具有显著倒 U型关系;而对于融资约束较大的企业,金融化对创新投入表现出显著的拉动效应。( 3)相对于民营企业,融资约束对于国有企业金融化与创新投入倒 U型关系有显著的调节效应,国有企业金融化也因而更容易对创新投入产生挤出效应。本文的研究为防范金融化风险、推动企业回归合理金融化水平提供了借鉴。

关键词:企业金融化;创新投入;融资约束;产权性质;面板门限模型 中图分类号: F832.5; F270.7文献标志码: A文章编号: 2095-8838(2022)04-0081-11 一、引言

近年来,受复杂严峻的国内外形势影响,实体投资收益率有所降低,而金融资本的收益率相对较高,这导致很多企业由实体投资转向金融投资,...

企业金融化与创新投入的非线性关系研究

安昀亚徐云松

摘要:本文基于 2010~2020年 A股上市公司财务数据,采用系统 GMM方法考察企业金融化对创新投入的影响效应。在此基础上,引入融资约束与产权性质因素,结合面板门限模型,探究企业金融化与创新投入关系的异质性。实证结果表明:(1)企业金融化对创新投入具有倒 U型的非线性影响,适度的金融化水平有利于企业进行创新投资。

(2)对于融资约束较小的企业,金融化与创新投入之间具有显著倒 U型关系;而对于融资约束较大的企业,金融化对创新投入表现出显著的拉动效应。( 3)相对于民营企业,融资约束对于国有企业金融化与创新投入倒 U型关系有显著的调节效应,国有企业金融化也因而更容易对创新投入产生挤出效应。本文的研究为防范金融化风险、推动企业回归合理金融化水平提供了借鉴。

关键词:企业金融化;创新投入;融资约束;产权性质;面板门限模型 中图分类号: F832.5; F270.7文献标志码: A文章编号: 2095-8838(2022)04-0081-11 一、引言

近年来,受复杂严峻的国内外形势影响,实体投资收益率有所降低,而金融资本的收益率相对较高,这导致很多企业由实体投资转向金融投资,以期规避风险并获得更高的收益,这一现象被称为非金融企业的金融化。适度金融化能够帮助企业解决流动性困难,通过持有金融资产获得投资收益,进一步服务主业,有助于提升企业生产效率(胡海峰等, 2020)。然而,企业的过度金融化会影响主营业务,严重抑制实业投资,特别是当企业大量持有非货币性金融资产时,这种资产替代带来的实体投资不足更为显著(胡奕明等, 2017)。作为实体投资的一部分,企业的创新投资也会受到金融化程度的影响。已有研究主要关注的是企业金融化与创新投入的线性关系,也认为适度的金融化与过度的金融化会对企业造成不同的影响。但是,何谓“适度”和“过度”?换言之,不同的金融化水平对企业存在着怎样的差异性影响?这一问题并不是简单线性关系可以回答的。特别是,当考虑到企业融资约束以及产权性质时,企业金融化对创新投入的影响效应是否会表现出异质性?

基于此,本文通过上市公司财务数据,采用系统 GMM方法与面板门限模型,引入融资约束与产权性质因素,针对企业金融化对创新投入的影响效应进行多维度的量化检验,揭示在不同状况下两者之间的关系转换,为防范金融风险、推动企业回归合理金融化提供经验证据。

二、研究假设

(一)企业金融化对创新投入的非线性影响收稿日期: 2022-04-21基金项目:中央高校基本科研业务费专项资金资助项目(22YJ0900O3)作者简介:安昀亚,新兴际华集团有限公司人力资源部(党委组织部)高级经理;徐云松,通讯作者,北京语言大学商学院讲师,金融学

博士。

企业金融化在非金融企业财务报表中主要表现为金融资产占比提升或实体企业从金融渠道获得的利润占企业总利润的比重上

升(张成思和张步昙, 2015)。企业金融化主要有两种动机:一是套利动机。金融资产替代理论认为,企业为获得高收益率,可能将原本用于实体投资的资金转向金融资产投资,形成金融资产对实体投资的替代(戴赜等, 2018)。在这种动机的影响下,企业金融化会造成企业主营业绩下降、实体投资不足等不良影响(杜勇等, 2017)。二是风险规避动机。有学者认为,非金融企业投资金融资产是出于规避未来投资风险和财务风险,以及补充流动性资金的需要(张成思和郑宁, 2020),即企业金融化的蓄水池理论。金融资产相对于固定资产和货币资金来说,兼具流动性和收益性,是企业应对未来经济冲击和不确定性的重要资产。蓄水池理论更多强调企业持有金融资产能为其带来流动性和未来收益,金融化有助于企业保持经营稳定性,同时获得较高投资收益,缓解融资约束,支持主营业务发展。

如上所述,金融资产替代理论和蓄水池理论都揭示了企业金融化对实体投资和主营业务的影响,而创新投入作为企业实体投资的重要组成部分,也会受到企业金融化的影响。一方面,企业金融化对创新投入可能存在挤出效应。这是因为金融投资收益水平显著高于实体投资,吸引了大量资金流入。创新研发活动具有期限长、风险高、资金需求量大的特点,短期逐利动机下的企业金融化会加剧企业面临的融资约束,挤出创新研发投入(鞠晓生等, 2013)。但另一方面,具有较高流动性的金融资产可以解决日常经营中流动性不足的问题。当经济不确定性上升或者经济低迷而缺乏良好投资机会时,企业投资金融资产可以获得一定的投资收益,有助于企业主营业务发展,稳定的经营状况促使企业增加对创新的投入力度,产生拉动效应(解维敏和方星红, 2011;徐珊和刘笃池, 2019)。

实践中,企业金融化对创新投入的影响更为复杂,挤出效应和拉动效应可能同时存在。当企业金融化水平较低时,即金融资产没有形成过多的资金占用,适当的金融资产持有有助于保持流动性,也能为企业带来较高的投资收益,此时企业金融化有助于稳定经营、促进创新。而当企业持有的金融资产过多时,会造成大量资金占用,影响主营业务发展,不利于企业创新活动的开展。基于此,本文提出研究假设 1:

H1:企业金融化对创新投入具有倒 U型的非线性影响。当企业金融化水平较低时,金融化对创新投入的作用体现为拉动效应;当企业金融化水平过高时,金融化对创新投入的作用体现为挤出效应。

(二)不同融资约束下企业金融化对创新投入的影响

企业创新研发活动具有较大的不确定性(Holmstrom, 1989),由于信息不对称等原因,企业的创新活动面临着严重的融资约束(Myers和 Majluf,1984; Hall,2002)。企业出于保留竞争优势的考虑,倾向于较少地披露与创新和技术相关的细节,这导致无法对企业形成正确的估值( Hirshleifer等, 2018),从而阻碍了企业通过股权融资获得足够资金。而且,企业往往无法提供足够的抵押物以消除信息不对称的影响,因而难以获得大量债权融资。因此,融资约束往往对企业创新投资产生抑制作用(Hall和 Lerner,2010)。

在融资约束较大的情况下,企业难以获得创新活动所需资金,可能需要通过购买金融资产来支持创新活动,很难出现将原本用于创新活动的资金投资于金融资产的挤出效应。因此,倒 U型关系在高融资约束的环境下应当相对较弱,甚至会近似于线性关系。而在融资约束较小的情况下,企业正常的研发活动有充裕的资金支持,企业会关注有更高投资收益的金融投资。企业金融投资较少时,不会对创新投入造成很大影响,甚至出现一定的支持作用。但随着金融投资收益以及其他因素的变化,企业可能不断追加投资,最终挤占了本来用于创新的资金,挤出效应出现。基于此,本文提出研究假设 2:

H2:融资约束程度对企业金融化与创新投入之间的倒 U型关系具有负向调节效应。融资约束越大,企业金融化与创新投入之间的倒 U型关系就越弱。融资约束越小,企业金融化与创新投入之间的倒 U型关系越明显。

(三)不同产权性质下企业金融化对创新投入的影响

在我国,产权性质对企业创新的影响不容忽视。民营企业整体的银行信贷可得性较低,融资约束程度较高,适度提高金融化程度,能够促进民营企业的创新与研发投入(郭丽婷, 2018),两者关系相对简单。而国有企业融资约束相对较小,金融化与研发投入的关系转换更为容易。具体而言,由于民营企业本身面临严重的融资贵、融资难问题(张杰等, 2012;翟胜宝等, 2018),其主营业务和创新投入均缺乏足够的资金支持,金融化往往为了支持主营业务和创新投入,较难出现挤出效应。由于融资约束较为严重,其小幅度变动也不容易引起民营企业金融投资和创新投资行为的改变。然而,较小的融资约束为国有企业实施

金融化提供了更大的空间,也为金融化对创新投入发挥不同的效用提供了可能。基于此,本文提出研究假设 3: H3:融资约束对国有企业金融化与创新投入之间的倒 U型关系的调节作用大于民营企业。

三、数据处理与模型设计

(一)模型构建

本文研究企业金融化对企业创新的影响效应,构建如下动态面板数据模型对假设 1进行验证。 RDit= B°+ Bfinit + B2fin『+工 ControlSquot;+ %+ ( 1)

%t

其中, RD为企业创新投入, fin为企业金融化。参考马勇和陈雨露( 2017)的做法,本文引入 fin的平方项来检验企业金融化程度与创新投入可能存在的非线性关系。 B °为常数项, Controls表示其他控制变量,时为个体固定效应, e为残差项。由于模型的解释变量中引入了被解释变量的滞后项,采用普通最小二乘法( OLS)进行估计会导致估计量有偏且非一致,因此,本文选择使用系统广义矩估计(系统 GMM)方法对模型进行估计。该方法由 Arellano和 Bond(1998)提出,不仅利用工具变量解决了加入被解释变量滞后项所带来的内生性问题,而且减少了估计误差。

基于上述原因,本文采用系统 GMM方法对模型( 1)进行估计,并进行工具变量有效性的 Hansen检验以及序列相关性的 AR(1)和 AR(2)检验。

(二)变量定义

关于被解释变量,本文选择以研发投入与营业收入的比值作为企业创新投入的代理变量。

关于解释变量,即企业金融化,本文采用企业持有的金融资产占总资产的比重进行度量。参考现有文献(彭俞超和黄志刚, 2018;钟凯等, 2022),将金融资产定义为交易性金融资产、衍生金融工具、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产以及发放贷款及垫款的总和。

同时,本文选择企业规模、成长性、总资产收益率、投资收益率、第一大股东持股等作为控制变量(杨筝等, 2019;杜勇和邓旭, 2020)。各变量的名称及定义如表 1所示。

(三)数据情况和描述性统计

本文选取 2010~2020年沪深 A股上市公司的财务数据作为研究对象,根据需要剔除了 ST、*ST公司以及房地产行业和金

融行业的上市公司。为了克服极端值的影响,本文对所有连续型变量进行了 1%和 99%分位的缩尾( Winsorize)处理。进一步剔除缺失值后,本文最终得到样本共 18362个。所有数据均来自于 Wind数据库和 CSMAR数据库。表 2列示了样本的描述性统计结果。

四、实证结果与分析

(一)企业金融化对创新投入的非线性影响效应

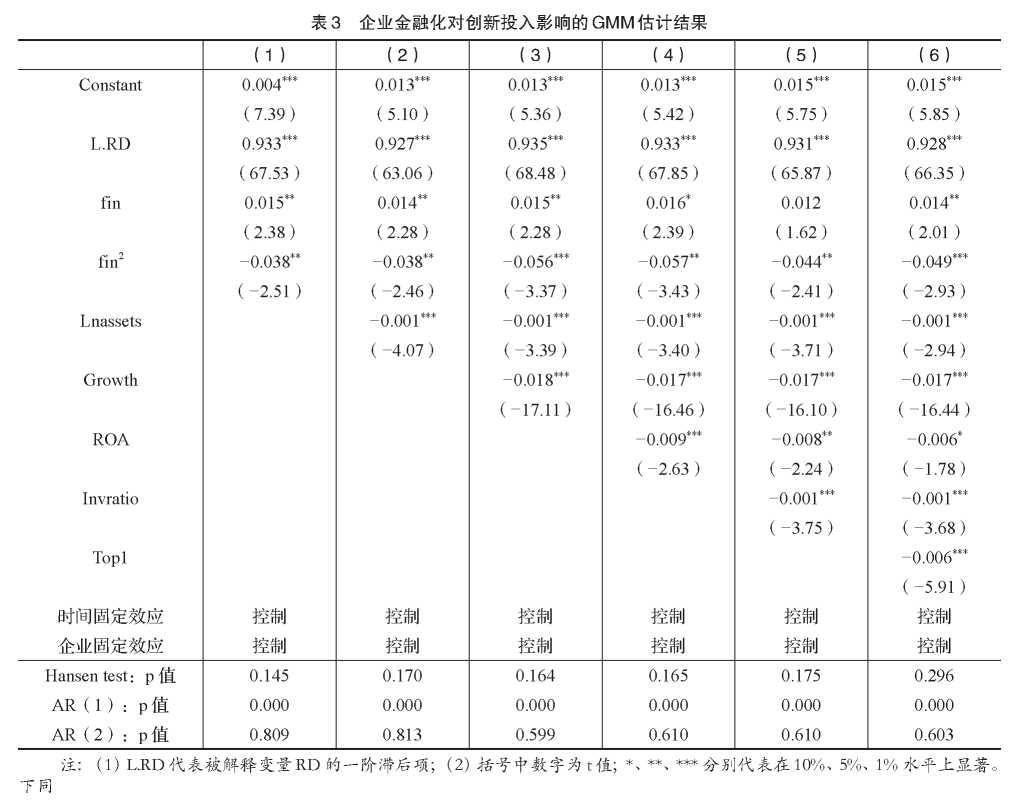

为了验证假设 1,本文利用系统 GMM方法对企业金融化如何影响创新投入进行估计,结果如表 3所示。为了更好地展示控制变量的引入过程及其影响,本文采用逐步添加控制变量的方式进行估计和呈现。由于在实际估计过程中发现,当只加入 RD的一阶滞后项时其系数显著,进一步加入 RD的二阶滞后项时其系数不显著,故方程中最终只加入了被解释变量的一阶滞后项。

从表 3的估计结果看,除第( 5)列外,企业金融化水平 fin的系数均至少在 10%的水平上显著为正;而 fin2的系数在列( 1) ~(6)中至少在 5%的水平上显著为负。由此可见,企业金融化水平与企业创新投入之间呈现出倒 U型的非线性关系,这验证了假设 1。根据列( 6)结果可以判断,倒 U型关系的拐点大致位于金融化水平为 0.1428时。

也就是说,当企业金融化水平小于 0.1428时,金融化对企业创新投入的作用体现为拉动效应,而当金融化水平超过 0.1428时,则主要表现为挤出效应。结合表 2的描述性统计,在样本企业中,金融化程度的均值为 0.060,从平均意义上来看,目前金融化对企业创新主要处在产生拉动效应的区域。

为了更清晰地观察企业金融化对企业创新投入影响的现状,本文进一步分年度统计了金融化水平超过拐点值 0.1428的企业个数,结果如表 4所示。

从表 4中可以看出,企业金融化水平超过拐点值 0.1428的企业数目和占比总体呈现上升趋势,仅在 2020年稍有下降,因此,

应当重视企业金融化程度对企业创新投入可能产生的挤出效应。同时应当注意的是,绝大多数企业的金融化程度还处于对创新投入产生正向影响的区间,因此也不可夸大金融化对企业创新投入的挤出效应。从上述结论的稳定性和有效性来看,随着控制变量的

加入,企业金融化与创新投入之间的倒 U型关系均十分稳定,没有因为控制变量的增加而发生变化。同时, Hansen检验结果均表明在 95%的置信度下无法拒绝工具变量有效

的假设,即模型不存在过度识别的问题。 AR( 1)检验结果均显著,说明模型存在一阶差分序列相关; AR(2)检验结果均不

显著,表明二阶差分序列不相关,因此系统 GMM方法较好地解决了内生性问题。

(二)融资约束的调节效应

如前文所述,融资约束是决定企业金融化对创新投入影响的关键因素,或者说在一定程度上决定了企业金融化的动机。随着融资约束的变化,企业金融化对企业创新投入的影响方式可能会发生改变。为了验证假设 2,考察融资约束是否会使金融化对企业创新投入的影响方式产生改变,本文在模型中加入交乘项进行研究。具体模型如下。 RDit =瓦+ Bifm,t+B2fmit2+SAquot;+B3sAit x fm,t+必 SA,, x finj

+工 Controlsit+ JJLi+Eit(2)

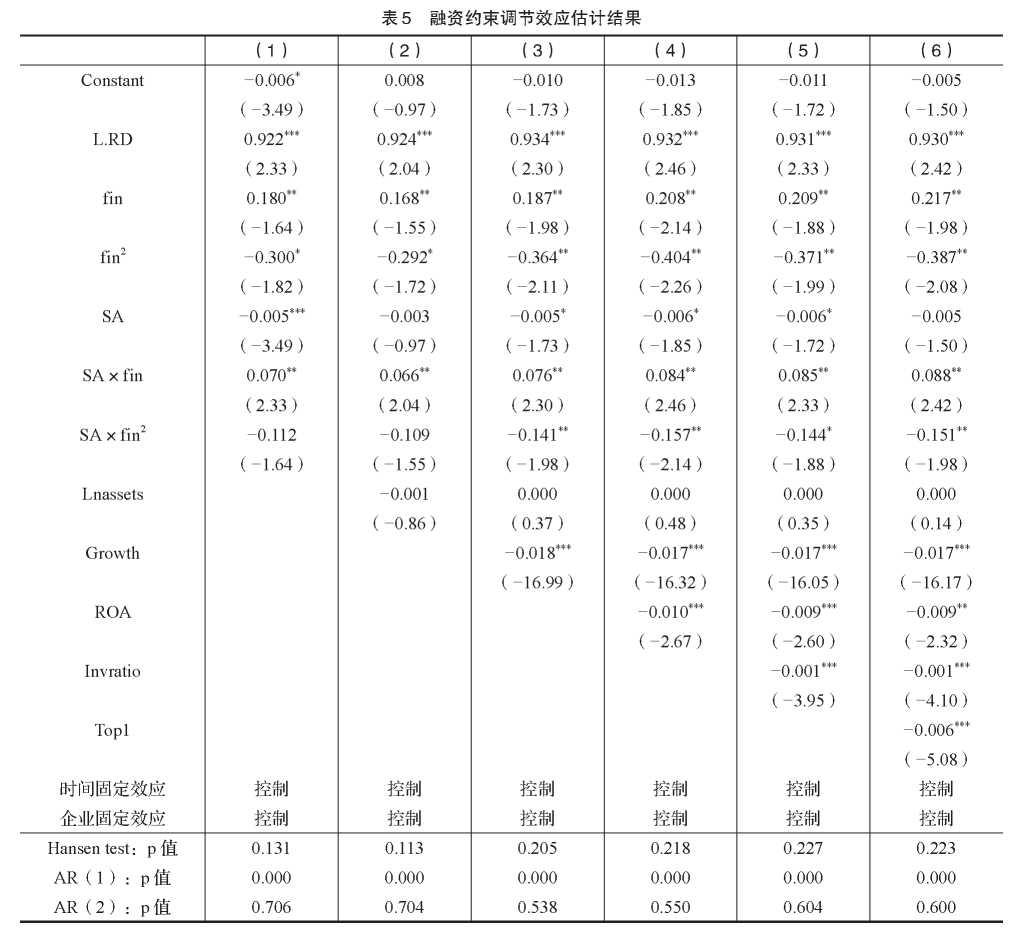

其中, SA表示融资约束指标。根据 Hadlock和 Pierce(2010), SA=-0.737 x Size+0.043x Size2-0.040x Age。其中, Size为公司规模,本文以总资产规模(百万元)的对数表示。 Age为企业上市年限,计算方式为企业上市年数加 1再取对数。 SA的绝对值越大,代表融资约束越大(鞠晓生等, 2013)。模型估计结果如表 5所示。

从结果中可以看出,在加入融资约束指标与金融化程度以及金融化程度平方项的交乘项之后,企业金融化水平与创新投入之间的倒 U型关系依然显著,且随着控制变量的逐步加入,这一关系依然稳健。融资约束指标 SA与金融化程度平方项 fin2的交乘项系数在列( 1)和( 2)中不显著,

随着控制变量的加入,在列( 3)~(6)中,交乘项系数显著为负。该结果说明,融资约束指标 SA显著增强了倒 U型关系。由于本文中 SA均为负值,更大的 SA代表更小的融资约束。因此,随着融资约束的减小,金融化程度与创新投入之间的倒 U型关系更为明显;而随着融资约束的增大,该倒 U型关系被削弱,当融资约束高达一定程度,这种关系甚至有可能退化为线性关系。假设 2得到证明。

更进一步地,随着融资约束的增大,金融化与企业创新投入的关系是否真的会变为线性关系?融资约束达到何种水平时,金融化与企业创新投入的关系会变为线性关系?如果二者变为线性关系,企业金融化对创新投入是拉动还是挤出?上述实证过程无法回答这些问题。基于此,本文采用 Hansen( 1999)提出的门限模型对融资约束的调节效应进行进一步研究。具体模型如下。 RDit=5+ BifmJ x I(SA Y )+ % fm『x I(SA> Y )+ J fm,t+

工 Controlsit+(± i+Eit ( 3 )

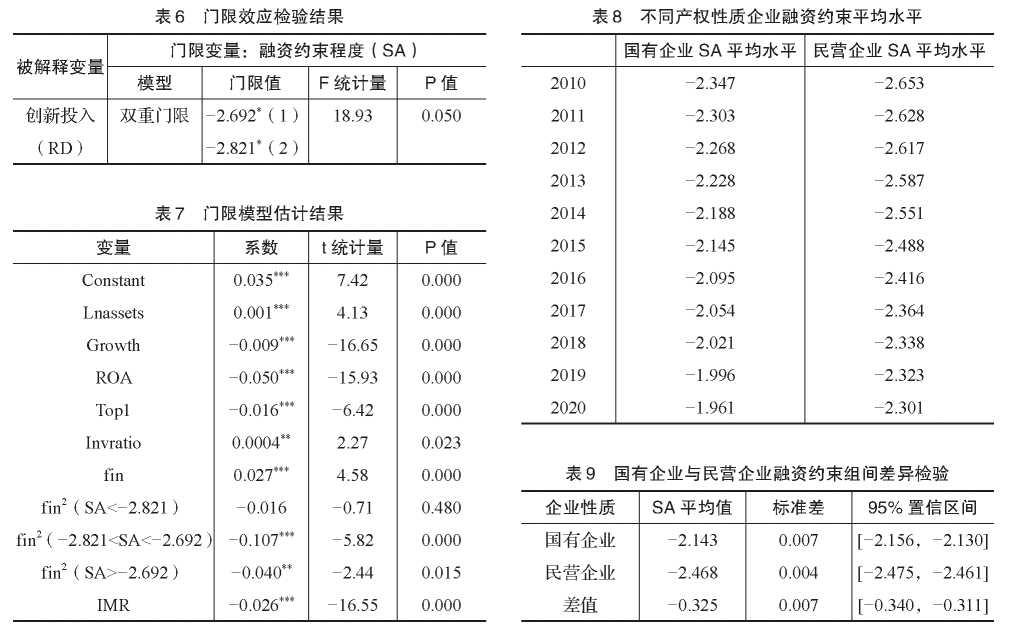

其中, SA作为门限变量,待估参数 Y为门限值。如果门限值的估计系数显著,则金融化程度的平方项系数产生了区制转换效应。也就是说,当融资约束处于以 Y为界的不同区间, fin2具有不同的回归系数。由于我国对于研发投入 RD的披露不做强制性要求,因此,企业披露的 RD数据在很多情况下是缺失的,这容易造成样本选择偏差,从而产生内生性问题。基于此,本文利用 Heckman( 1979)提出的两阶段估计方法对该问题加以纠正。在第一阶段,对企业披露研发支出的概率进行估计。本文选择 Probit模型估计这一概率,控制变量包括资产负债率、资产规模、总资产收益率、成长性、第一大股东持股、经营性现金流量、上市年份以及投资收益率等。根据估计的方程计算逆米尔斯比率 (IMR)。在第二阶段,将 IMR引入原方程进行估计,若 IMR系数显著,则说明模型存在样本选择偏差问题,以 IMR调整偏误可以提高模型的稳健性。 Hansen( 1999)的估计方法要求采用平衡面板数据,而本文样本中存在一定的缺失值,如果将缺失数据删除会损失较多的样本,降低估计的准确性。因此,本文采用野蛮自助法( Wild Bootstrap)对门限效应进行估计。门限效应检验结果见表 6。

如表 6所示,双重门限模型在 10%的显著性水平上通过检验,故存在双重门限效应。

表 7中门限模型估计结果显示,当融资约束指标 SA小于 -2.821时,金融化程度的平方项系数不显著,这说明此时企业金融

化与创新投入之间不存在显著的倒 U型关系。此时,金融化程度系数显著为正,说明此时企业金融化与

创新投入之间是显著的线性正相关关系,体现为拉动效应。而当 SA大于 -2.821时,金融化程度的平方项系数显著为负,说明此时企业金融化程度与创新投入之间有着显著的倒 U型关系。

(三)产权性质的调节效应在我国,产权性质是影响企业融资约束程度高低的重要因素。基于此,本文进一步根据产权性质将样本企业分为国有企业组和民营企业组。表 8列示了国有企业和民营企业在 2010~2020年间融资约束的平均值。可以看出,国有企业和民营企业的融资约束程度( SA的绝对值)都呈现出下降的趋势,这说明从平均意义上看,我国企业所面临的融资约束有所缓解。此外,我国国有企业融资约束平均水平一直低于民营企业。

进一步地,本文进行了国有企业与民营企业融资约束均值差异的 t检验,检验结果如表 9所示,可以看出,国有企业的融资约束水平显著低于民营企业,且位于 95%置信区间内。

根据表 6的门限效应检验结果,国有企业与民营企业的 SA值均大于 -2.821,即从平均意义上看,国有企业和民营企业的金融

化水平与其创新投入之间都存在显著的倒 U型关系,无助于理解国有企业与民营企业之间的差异。因此,为了进一步分析产权性

质的影响,本文构建如下包含

交乘项的回归模型。 RDk Po+Pifinit +碗口: + B3sAit x finquot;⑶ SA】」 x finj

+ B5Stateownit x SAit x finit+ B6Stateownit x SAit

x finit2+工 Controlsit+ JJLi+Eit ( 4 )

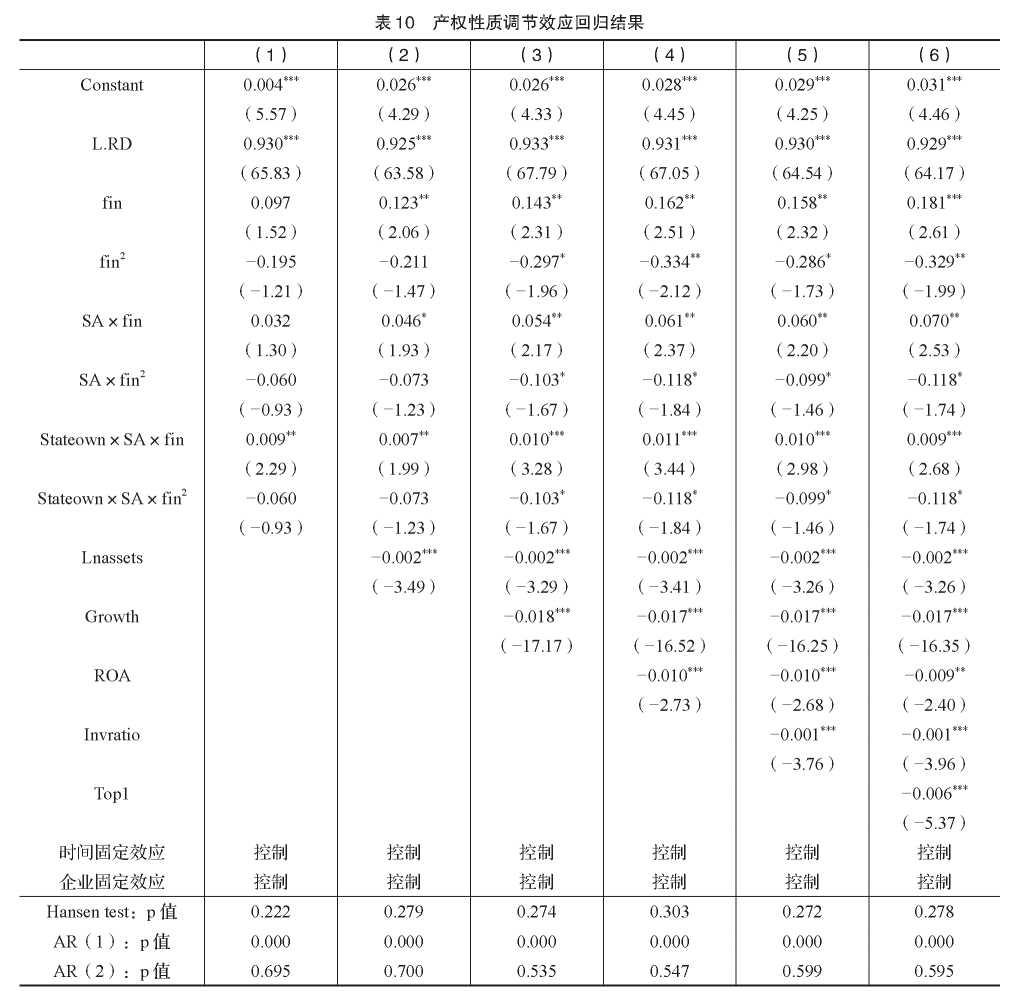

其中, Stateown为产权性质虚拟变量,国有企业为 1,民营企业为 0。其余控制变量均与前文相同,回归结果如表 10所示。

从回归结果可以看出,列( 3)~(6)中,企业金融化与创新投入的倒 U型关系显著,且融资约束 SA对这一关系有着显著的调节效应,这与前文的结论相同。同时观察到交乘项 Stateown x SA x fin2的系数显著为负,这说明相对于民营企业,国有企业中融资约束对倒 U型关系的调节效应更强。假设 3得到验证。

相对于民营企业,国有企业融资约束较小(体现为 SA较大)。而较大的 SA以及调节效应,会导致国有企业中金融化与创新投入倒 U型关系的顶点左移。也就是说,国有企业金融化对创新投入的影响会更早到达拐点,即更容易产生挤出效应。

五、稳健性检验

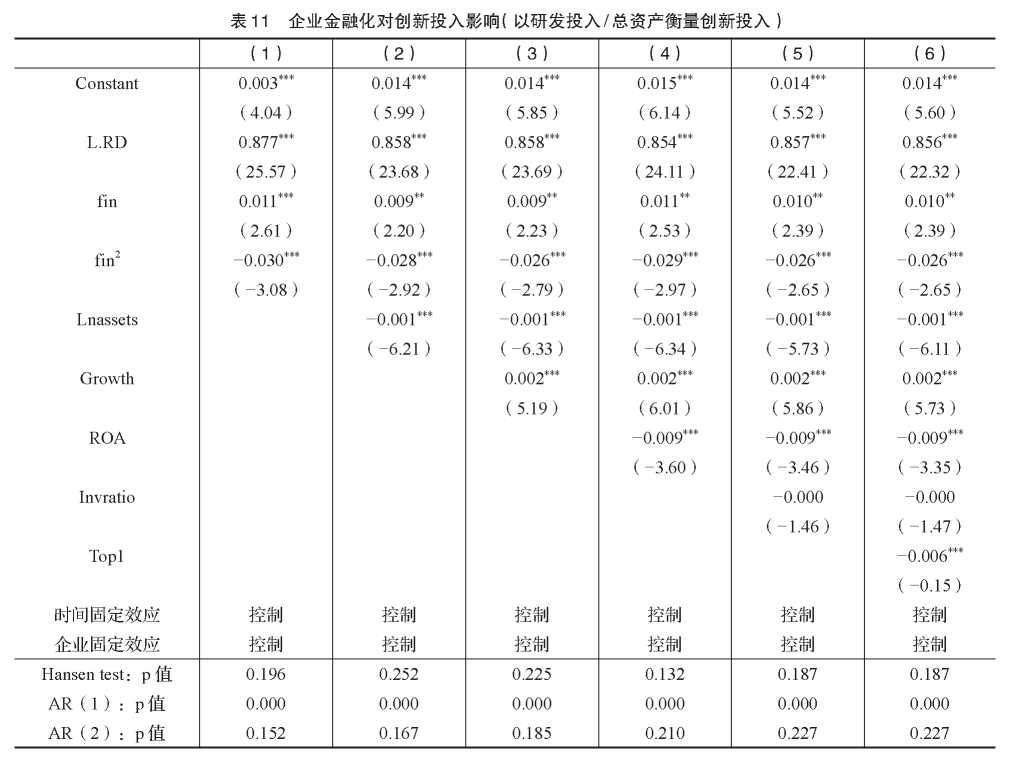

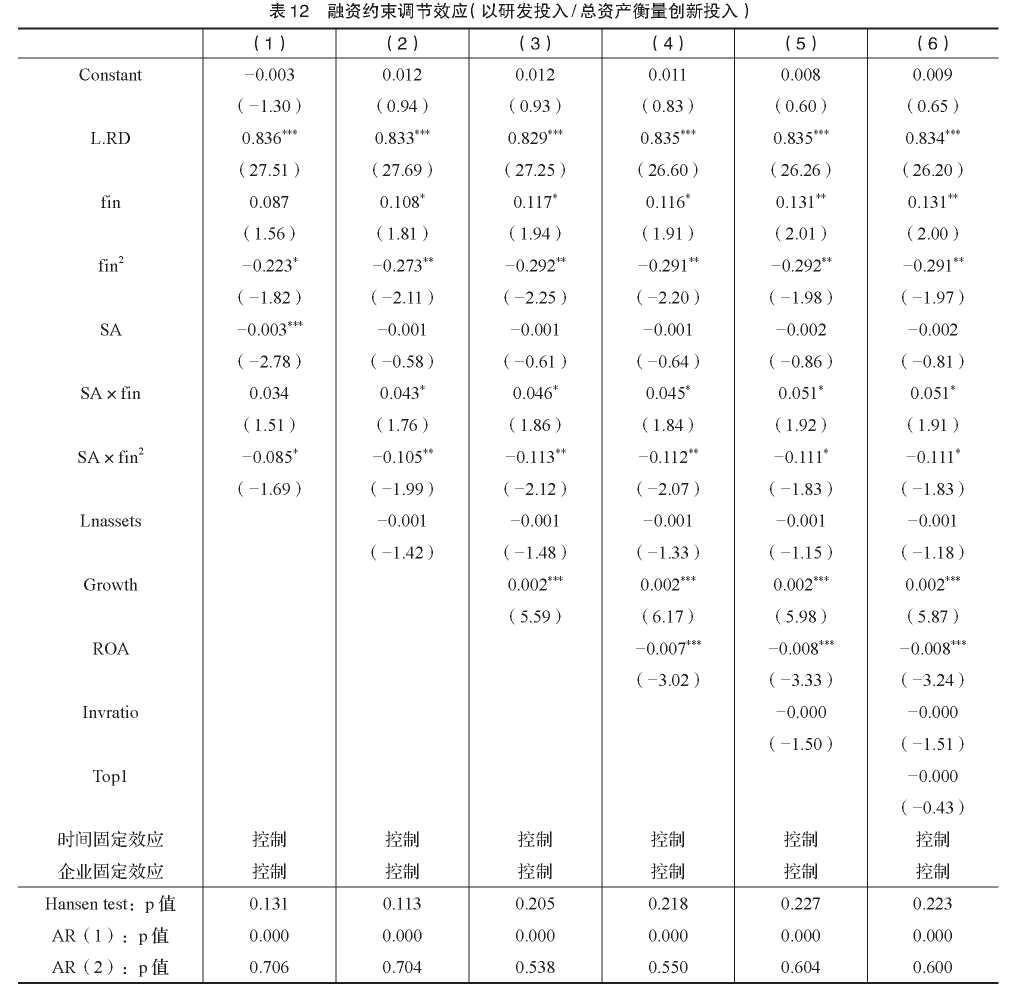

借鉴已有文献(谢家智等, 2014;王红建等, 2017),本文将被解释变量替换为研发投入与总资产的比值重新回归,实证结果如表 11和表 12所示。

表 11中,当以研发投入与总资产的比值作为被解释变量时,企业金融化水平的平方项 fm2系数显著为负,并且随着控制变量的加入,结果保持稳健,这说明企业金融化与创新投入的倒 U型关系显著。表 12中,企业金融化水平的平方项 fin2与融资约束指标 SA的交乘项系数显著为负,说明融资约束对于企业金融化与创新投入之间的非线性关系具有加强作用。实证结果均与前文一致,说明本文研究结论稳健。

六、结论及对策建议

本文以 2010~2020年间 A股上市公司财务数据为样本,对企业金融化与公司创新投入的非线性关系进行了实证分析,并考察了融资约束与产权性质的调节效应,研究

结论如下:( 1)当前我国企业金融化对企业的创新投入具有明显的倒 U型影响。回归结果显示,当企业金融化水平小于 0.1428时,金融化对企业创新投入的作用体现为拉动效应,而当金融化水平超过 0.1428时,则主要表现为挤出效应。( 2)企业金融化对创新投入的影响方式受到融资约束程度的影响,呈现显著的区制转换效应。门限回归模型显示,以 SA=-2.821为界,具有更大融资约束的企业,其金融化程度对创新投入产生线性的正向影响。而融资约束更小的企业,金融化程度与其创新投入之间保持倒 U型关系。( 3)当考虑企业的不同产权性质时,国有企业的融资约束对非线性关系的调节作用强于民营企业,国有企业金融化水平也因而更容易对创新投入产生挤出效应。

基于以上分析,本文提出对策建议:( 1)规范企业金融投资行为,促进企业回归实体投资。企业的合理金融投资,不仅可以优化资产负债表,同时可以提高企业盈利水平,避免出现经营风险。然而企业的过度金融化,则会带来抑制创新投入、企业脱实向虚的负面影响,使得企业偏离发展主营业务的正常轨道。因此,企业首先要明确与坚定发展主营业务,坚持创新投入的长远目标,这不仅关系到企业的核心竞争力提升,更是实现产业升级、经济转型的基础。( 2)加强国有企业金融投资规范,加大民营企业金融支持力度。我国国有企业普遍融资约束较小,如果过度金融化,容易造成投资效率低下等问题,抑制其主营业务和创新行为,应对其金融投资行为加以进一步规范。而对于民营企业而言,大多面临融资贵、融资难的困境,合理金融化可有效拉动创新投入,应该进一步加大对民营企业的金融支持与服务力度,促进民营企业合理加杠杆,获得外部融资,在提升金融化水平的同时,也有助于创新投入与研发行为。

主要参考文献:

[1] 陈艳,谭越,杨文青.金融发展如何影响实体企业投资——基于融资约束与投资理性视角的分析 J].财务研究,2021,(3):11-21.

[2] 戴赜,彭俞超,马思超.从微观视角理解经济“脱实向虚”——企业金融化相关研究述评 J外国经济与管理,2018,40(11):31-43.

[3] 杜勇,邓旭.中国式融资融券与企业金融化——基于分批扩容的准自然实验 [J].财贸经济, 2020, 41(2) : 69-83.

[4] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制 J].中国工业经济, 2017, (12): 113-131.

[5] 郭丽婷.企业金融化、融资约束与创新投资——基于中国制造业上市公司的经验研究匹金融与经济, 2018,(5):57-62.

[6]胡海峰,窦斌,王爱萍.企业金融化与生产效率 J].世界经济,2020,43(1):70-96.

[7] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据 J].经济研究,2017,52(1):181-194.

[8] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性 J].经济研究, 2013, 48 (1) : 4-16.

[9] 刘睿智,王京.技术竞争导向下的创新投入与企业成长性——来自科技型中小微企业的调查数据十•财务研究,2021,(1):94-103.

[10]马勇,陈雨露.金融杠杆、杠杆波动与经济增长 J].经济研究,2017,52(6):31-45.

[11] 彭俞超,黄志刚.经济“脱实向虚”的成因与治理:理解十九大金融体制改革 J].世界经济, 2018, 41 (9): 3-25.

[12] 王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究匹南开管理评论, 2017, 20(1) : 155-166.

[13] 谢家智,王文涛,江源.制造业金融化、政府控制与技术创新匹经济学动态, 2014, (11) : 78-88.

[14] 解维敏,方红星.金融发展、融资约束与企业研发投入 J].金融研究, 2011, (5) : 171-183.

[15] 徐珊,刘笃池.企业金融化对技术创新影响的实证研究匹科研管理, 2019, 40(10) : 240-249.

[16] 杨筝,王红建,戴静,许传华.放松利率管制、利润率均等化与实体企业“脱实向虚" J].金融研究, 2019,(6):20-38.

[17] 翟胜宝,许浩然,唐玮.银行关联与企业创新——基于我国制造业上市公司的经验证据 J].会计研究, 2018,(7):50-56.

[18] 张成思,张步昙.再论金融与实体经济:经济金融化视角 J].经济学动态, 2015, (6) : 56-66.

[19] 张成思,郑宁.中国实体企业金融化:货币扩张、资本逐利还是风险规避? J].金融研究, 2020, (9) : 1-19.

[20] 张杰,芦哲,郑文平,陈志远.融资约束、融资渠道与企业区amp;口投入以世界经济, 2012, 35 (10) : 66-90.

[21] 钟凯,李昕宇,王化成.融资融券非对称性与股价崩盘风险——基于风险对冲视角的分析 J].管理评论,2022,34(5):13-24.

[22]Arellano, M., Bond, S. Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations[J]. Review of Economic

[23] Hall, B. H. The financing of research and development[J]. Oxford Review of Economic Policy, 2002,18(1): 35-51.

[24] Hall, B. H., Lerner, J. The financing of Ramp;D and innovation[J]. Handbook of the Economics of Innovation,2010,( 1): 609-639.

[25]Hansen, B. E. Threshold effects in non-dynamic panels: Estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2): 345-368.

[26] Heckman, J. Sample selection bias as a specification error[J]. Econometrica, 1990, 47(1): 153-161.

[27] Hirshleifer, D., Hsu, P. H., Li, D. Innovative originality, profitability, and stock returns[J]. The Review of Financial Studies, 2018,31(7):

[28] Holmstrom, B. Agency costs and innovation[J]. Journal of Economic Behavior Organization, 1989,12: 305-327.

[29] Myers, S. C., Majluf, N. S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Economics,

1984,13: 187-221.

Research on the Nonlinear Relationship between Enterprise Financialization and Innovation Investment

ANYun-ya, XU Yun-song

Abstract: BasedonthefinancialdataofA-sharelistedcompaniesfrom2010to2020,thispaperuses systematicGMMmethodtoinvestigatetheimpactofenterprisefinancializationoninnovationinvestment. Onthisbasis,thepaperintroducesthefinancingconstraintsandthenatureofpropertyrights,andcombines thepanelthresholdmodeltoexploretheheterogeneityoftherelationshipbetweenenterprisefinancialization andinnovationinvestment. Theempiricalresultsshowthat:(1)Enterprisefinancializationhasaninverted U-shapednonlinearimpactoninnovationinvestment,andanappropriateleveloffinancializationis conducivetothemaximizationofenterpriseinnovationinvestment. (2)Forenterpriseswithlowerfinancing constraints,financializationhasaninvertedU-shapednonlinearimpactoninnovationinvestment;Forthe enterpriseswithhigherfinancingconstraints,financializationhasasignificantpullingeffectoninnovation investment.(3)Comparedwithprivateenterprises,financingconstrainthasasignificantmoderatingeffecton theinvertedU-shapedrelationshipbetweenthefinancializationandinnovationinvestment instate-owned enterprises.Therefore,thefinancializationofstate-ownedenterprisesismorelikelytocrowdoutinnovation investment.Theresearchofthispaperprovidesareferenceforpreventingtheriskoffinancializationand promotingthereturnofenterprisestorationalfinancialization.

Keywords: financializationofenterprise;innovationinvestment;financingconstraints;propertyrights; panelthresholdmodel

(责任编辑王安琪)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

投约稿系统升级改造公告

各位用户:

为带给您更好使用体验,近期我们将对投约稿系统进行整体升级改造,在此期间投约稿系统暂停访问,您可直接投至编辑部如下邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

技术服务电话:010-88227120

给您造成的不便敬请谅解。

中国财政杂志社

2023年11月

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号